会计综合实训(第二版)3.1 融资费用报销与缴纳税款.

财务会计综合模拟实训(第二版)参考答案

4参考答案4.1经济业务会计分录4.2各种计算表、汇总表附表4-1(业务74)南京小金马有限责任公司工资费用分配表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-2(业务76)南京小金马有限责任公司工资附加明细表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-3(业务77)南京小金马有限责任公司“五险一金”明细表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-4(业务78)南京小金马有限责任公司固定资产折旧计算表20XX年12月31日单位:元会计主管:采栋梁审核:刘铭制单:周云附表4-5(业务79)南京小金马有限责任公司无形资产摊销明细表会计主管:采栋梁审核:刘铭制单:周云附表4-6(业务83)南京小金马有限责任公司材料发出汇总分配表20XX年12月31日附单据20张会计主管:采栋梁审核:周铭制单:刘云附表4-7(业务84):南京小金马有限责任公司辅助生产费用分配表20XX年12月31日会计主管:采栋梁审核:周铭制单:刘云附表4-8(业务86)南京小金马有限责任公司制造费用分配表20XX年12月31日会计主管:采栋梁审核:周铭制单:刘云附表4-9(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:甲半成品(一车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-10(业务87)产成品(自制半成品)成本计算表产品名称:乙半成品(一车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-11(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:甲半成品(二车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-12(业务87)南京小金马有限责任公司产成品(自制半成品)成本计算表产品名称:乙半成品(二车间)2012 年12月31 日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-13(业务87)南京小金马有限责任公司产成品成本计算表产品名称:甲产品(三车间)2012 年12 月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-14(业务87)南京小金马有限责任公司产成品成本计算表产品名称:乙产品(三车间)2012年12月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-15(业务87)南京小金马有限责任公司产成品成本还原计算表产品名称:甲产品2012年12 月31日单位:元会计主管:采栋梁审核:周铭制单:刘云附表4-16(业务87)南京小金马有限责任公司产成品成本还原计算表产品名称:乙产品2012年12月31日单位:元会计主管:采栋梁 审核:周铭 制单:刘云 附表4-17(业务88)南京小金马有限责任公司产成品入库单20XX 年12月31日 编号:CK2012-12-31-0001 记账: 经手人:徐建 保管人:宋平附表4-18(业务89)南京小金马有限责任公司产品销售成本计算表20XX 年 12 月 31 日 单位:元会计主管:采栋梁 审核:周铭 制单:刘云第二联 记账联附表4-19(业务90)增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

会计模拟实训教程(综合实训)参考答案

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1)借:管理费用---办公费300.00贷:库存现金300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司494910.00贷:主营业务收入423000.00应缴税费-应缴增值税(销项)71910.00(2)支付手续费(附件2-3)借:财务费用—手续费14.00贷:银行存款14.00(3)支付运费《代垫》(附件2-4)借:应收账款---长春机电公司3200.00贷:库存现金3200.003、支付个人医疗保险(原始凭证自填)(附件3-1,3-2)借:应付职工薪酬—医疗保险费用25000.00贷:银行存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料77500+5000*93%=82150.00 应缴税费-应缴增值税(进)13175+5000*7%=13525.00贷:预付账款--鞍山钢铁公司-分厂95675.00 5、赵宏报销差旅费(附件5-1,5-2)借:管理费用—差旅费1500.00库存现金200.00贷:其他应收款—赵宏1700.006、支付保险费和印花税(原始凭证自填)(附件6-1,6-2)借:管理费用—保险费60000.00—印花税60.00贷:银行存款--52674 60060.007、各车间领用原材料(附件7-1到7-22)借:生产成本—基本生产成本--铸造分厂(普通车床)77850.00(附件7-1,7-3,7-4)—基本生产成本---铸造分厂(刻模铣床)24000.00(附件7-2,7-5,7-6)—基本生产成本---机加工分厂(普通车床)45195.00(附件7-10,7-12)—基本生产成本---机加工分厂(刻模铣床)18078.00(附件7-7,7-11)—基本生产成本---装配分厂(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本生产成本-装配分厂(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)-- —辅助生产成本---机修分厂6000.00(附件7-22(附件7-1,7-2)贷:原材料---原料及主要材料(生铁)87400.00 (附件7-10,7-11,7-22)---原料及主要材料(圆钢)69000.00 (附件7-3,7-5)---燃料(焦炭)11750.00 (附件7-4,7-6)---燃料(煤)2700.00 (附件7-8,7-13)---外购半成品(Y123M)57600.00 (附件7-9,7-14)---外购半成品(AOB-25)39000.00 (附件7-15,7-17)---外购半成品(D318)24500.00 (附件7-16,7-18)---外购半成品(D462)28980.00 (附件7-19)---外购半成品(标准件)6150.00 (附件7-7,7-12,7-20,7-21)---辅助材料(润滑油)780.008、购买证券(欧亚股份)(附件8)借:交易性金融资产---成本239850.00投资收益150.00其他货币资金—存出投资款240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床255000.00贷:实收资本—万达公司255000.0010、购买起重机(需安装)(原始凭证自填)(附件9-1,9-2,9-3)借:在建工程---起重机35065..00贷:银行存款---52674 35065.00 最新做法:借:在建工程---起重机30220..00应缴税费-应缴增值税(进)4845.00贷:银行存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承厂128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进)18700.0012、销售产品,款项已收。

会计综合实训(第二版)3.1 融资费用报销与缴纳税款.-PPT精品文档

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

图3-2 费用报销业务流程

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

图3-3 开具支票业务流程

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务3:股权融资(取得支票)会计核算

1. 出纳根据收到的转账支票,为投资方开具收据,并登记银行收款结算凭证登 记簿。 2. 出纳对收到的转账支票进行背书,并填制进账单,将收到的转账支票连同进 账单送到银行办理进账手续。办理完转账手续,银行柜员将进账单的第一联回 单联给出纳带回备查。银行为本企业转账收妥转账支票款后,将进账单的第三 联收账通知联给本企业据以入账。 3. 收到进账单后,会计主管审核收据、进账单收账通知联。 4. 制单会计根据审核无误的收据、进账单收账通知联,填制记账凭证。

2

3

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务1:银行借款业务办理及会计核算

1. 由会计主管填写借款申请书并分别到公司财务副总经理和总经理处审批。 2. 审批后交由制单会计起草贷款合同。 3. 会计主管审批后再次经公司领导审批。 4. 出纳持借款申请书及相关资料到银行办理结算手续,同时根据借款借据登记 借款备查簿,将贷款合同交由会计主管保管。 5. 会计主管审核借款借据。

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务1:银行借款业务办理及会计核算

6. 制单会计根据借款借据填制记账凭证。该记账凭证涉及“长期借款”和“银 行存款”的两账户。 7. 会计主管审核记账凭证。 8. 出纳根据审核无误的记账凭证及其所附的借款借据,登记银行存款日记账。 9. 记账会计根据审核无误的记账凭证及其所附的借款借据,登记“长期借款” 明细账。

会计综合实训_课程概要_会计综合实训(第二版)参考答案(利 .

编制单位:

项目

本月

一、营业收入

4,639,500.00

减:营业成本

3,245,803.40

营业税金及附加

13,784.77

销售用

221,763.98

财务费用(收益以"-"号填列)

7,641.26

资产减值损失

170,255.03

加:公允价值变动净收益(净损失以"-"号填列

32,968.27 255,657.00 3,741,734.48 286,491.26 266,780.03

7,522,068.06 137,256.00 102,622.65

7,556,701.41 1,889,165.35 5,667,536.06

减:所得税

809,481.85

四、净利润(净亏损以“-”号填列)

五、每股收益:

基本每股收益

稀释每股收益

补充资料:

项目:

1.出售、处置部门或被投资单位所得收益

2.自然灾害发生的损失

3.会计政策变更增加(或减少)利润总额

4.会计估计变更增加(或减少)利润总额

5.债务重组损失

6.其他

全年 30,330,520.00 18,224,820.90

投资收益(净损失以"-"号填列)

其中对联营企业与合营企业的投资收益

二、营业利润(亏损以“-”号填列)

868,359.06

营业外收入

54,756.00

减:营业外支出

52,622.65

其中:非流动资产处置净损失(净收益以"-"号填列)

三、利润总额(亏损总额以“-”号填列)

870,492.41

财务管理实务综合模拟实训(第二版)参考答案

目录(黑色字的待更新,暂不能用)1.实训一货币时间价值的计算 (01)2.实训二风险与收益的计算及评价 (05)3.实训三财务预算的编制.............................................4.实训四全面预算管理(一)5.实训五全面预算管理(二)6.实训六资金筹集方案设计7.实训七综合资金成本分析8.实训八筹资方式决策9.实训九项目筹资方案决策10.实训十资本结构与筹资决策11.实训十一边际资本成本筹资预测12.实训十二单一项目的投资决策13.实训十三新建项目投资的分析决策14.实训十四投资项目现金净流量测定15.实训十五固定资产投资可行性评价决策16.实训十六证券投资组合17.实训十七证券投资决策18.实训十八赊销管理19.实训十九应收账款信用政策变更决策20.实训二十应收账款收账政策决策21.实训二十一流动资产管理22.实训二十二最佳存货采购量决策23.实训二十三流动负债管理24.实训二十四股利分配决策方案25.实训二十五股利政策选择26.实训二十六利润变动分析27.实训二十七利润中心的控制28.实训二十八投资中心的控制29.实训二十九战略性融资决策30.实训三十战略性投资并购31.实训三十一财务报告分析(一).......32.实训三十二财务分析报告(二)......33.实训三十三沃尔比重评价法分析财务报表34.实训三十四本量利分析实训一货币时间价值的计算一、银行存款的计算银行存款应采用整存整取方式,其存款的本利和为:存款本利和=8000+8000×5.31%×3=9274.4(万元)利息额=8000×5.31%×3=1274.4(万元)二、购买国债的计算国债的利息额=8000×5.53%×2+8000×1×4.14%=884.8+331.2=1216(万元)兑付国债时应支付的手续费=8000×0.1%=8(万元)购买国债的收益=1216-8=1208(万元)三、钢材买卖的计算进行钢材的买卖时,无论购买那种规格的,其进销差价均为200元/吨。

《会计综合模拟实训》课程教案

《会计综合模拟实训》课程教案第一章:会计综合模拟实训概述1.1 实训目的使学生掌握会计基本理论、方法和技能,提高会计实务操作能力,培养学生分析问题和解决问题的能力。

1.2 实训内容会计凭证的填制与审核、会计账簿的设置与登记、会计报表的编制与分析、会计核算程序的应用等。

1.3 实训要求学生需认真参加实训,严格遵守实训纪律,按时完成实训任务,积极参与讨论与分析。

第二章:会计凭证的填制与审核2.1 实训目标使学生掌握会计凭证的种类、格式和填制方法,提高会计信息真实性、准确性和完整性。

2.2 实训内容原始凭证的填制与审核、记账凭证的填制与审核、汇总凭证的填制与审核等。

2.3 实训要求学生需熟练掌握各种凭证的填制方法,学会审核凭证的真实性和合规性,确保会计信息的准确性。

第三章:会计账簿的设置与登记3.1 实训目标使学生掌握会计账簿的种类、格式和登记方法,提高会计核算的规范性和连续性。

3.2 实训内容日记账、总分类账、明细分类账、备查账等的设置与登记。

3.3 实训要求学生需熟练掌握各种账簿的设置和登记方法,确保账簿记录的完整性和准确性。

第四章:会计报表的编制与分析4.1 实训目标使学生掌握会计报表的种类、格式和编制方法,提高财务分析能力。

4.2 实训内容资产负债表、利润表、现金流量表、所有者权益变动表等的编制与分析。

4.3 实训要求学生需熟练掌握各种报表的编制方法,学会分析财务报表,提高财务决策能力。

第五章:会计核算程序的应用5.1 实训目标使学生掌握会计核算程序的操作方法,提高会计实务操作能力。

5.2 实训内容日常会计核算、期末会计核算、会计报表的编制与分析等。

5.3 实训要求学生需熟练掌握会计核算程序的操作方法,确保会计核算的准确性和及时性。

第六章:存货核算与成本计算6.1 实训目标使学生掌握存货的分类、核算方法和成本计算方式,提高存货管理能力。

6.2 实训内容存货的分类与核算、存货的盘存与调整、存货成本计算(如先进先出法、加权平均法等)。

会计综合实训(第二版)参考答案.docx

“十二五”职业教育国家规划教材会计综合实训(第二版)孙万军主编参考答案高等教育出版社业务序号方向科目金额业务1借:银行存款——工行500000.00贷:长期借款——本金500000.00业务2借:管理费用——办公费1000.00贷:银行存款——工行1000.00业务3借:银行存款——工行500000.00贷:实收资本——大地公司500000.00业务 4(1)借:应交税费——未交增值税147750.00贷:银行存款——工行147750.00业务 4(2)借:应交税费——应交城建税10342.50应交税费——应交教育费附加4432.50应交税费——地方教育附加2955.00应交税费——应交个人所得税4887.00贷:银行存款——工行22617.00业务5借:管理费用——差旅费2000.00贷:库存现金2000.00业务6借:管理费用——业务招待费2100.00贷:银行存款——工行2100.00业务7借:在建工程——封边机820512.82应交税费——应交增值税(进项税额)139487.18贷:应付账款——南方有限责任公司960000.00业务 8(1)借:在建工程——封边机4273.50应交税费——应交增值税(进项税额)726.50应付账款——南方有限责任公司960000.00贷:银行存款——工行965000.00业务 8(2)借:固定资产——封边机824786.32贷:在建工程——封边机824786.32业务9借:银行存款——工行181350.00贷:主营业务收入—— A产品155000.00应交税费——应交增值税(销项税额)26350.00业务 10借:周转材料——包装箱93000.00应交税费——应交增值税(进项税额)15810.00贷:银行存款——工行108810.00业务 11借:原材料—— A产品配件125000.00原材料—— B产品配件100000.00应交税费——应交增值税(进项税额)38250.00贷:银行存款——工行263250.00业务 12借:原材料—— X成型板1092000.00原材料——封边条109200.00应交税费——应交增值税(进项税额)204204.00贷:应付账款——东方建材厂1405404.00业务 13借:原材料—— X成型板499200.00贷:在途物资—— X成型板499200.00业务 14借:生产成本——基本生产成本( A产品) -- 直接材料332800.00生产成本——基本生产成本( B产品) -- 直接材料811200.00贷:原材料—— X成型板1092000.00原材料——封边条52000.00业务 15借:生产成本——基本生产成本( A产品) -- 直接材料100000.00生产成本——基本生产成本( B产品) -- 直接材料80000.00贷:原材料—— A产品配件100000.00原材料—— B产品配件80000.00业务 16借:销售费用——包装费45000.00贷:周转材料——包装物(包装箱)45000.00业务 18借:无形资产——非专利技术50000.00应交税费——应交增值税(进项税额)3000.00财务费用——手续费50.00贷:银行存款——工行53050.00业务 19借:银行存款362700.00贷:主营业务收入—— A产品310000.00应交税费——应交增值税(销项税额)52700.00业务 20借:应收账款——兴海有限公司762500.00贷:主营业务收入—— B产品650000.00应交税费——应交增值税(销项税额)110500.00银行存款——工行2000.00业务 21借:在途物资—— X成型板156000.00应交税费——应交增值税(进项税额)26520.00贷:银行存款——工行182520.00业务 22借:应收票据——天地有限公司380250.00贷:主营业务收入—— B产品325000.00应交税费——应交增值税(销项税额)55250.00业务 23借:银行存款——工行762500.00贷:应收账款——兴海有限责任公司762500.00业务 24借:原材料—— A产品配件100000.00原材料—— B产品配件80000.00应交税费——应交增值税(进项税额)30600.00财务费用——手续费200.00贷:银行存款210800.00业务 25借:原材料—— X成型板155688.00贷:在途物资—— X成型板155688.00业务 26借:预付账款——光明家具厂328536.00贷:银行存款——工行328536.00业务 27借:其他货币资金——银行汇票存款320000.00贷:银行存款——工行320000.00业务 28借:原材料—— X成型板267200.00应交税费——应交增值税(进项税额)45304.00贷:其他货币资金——银行汇票存款312504.00业务 29借:应付账款——光明家具厂365.04贷:在途物资—— X成型板312.00应交税费——应交增值税(进项税额)53.04业务 30(1)借:原材料—— X成型板936000.00应交税费——应缴增值税(进项税额)159120.00贷:应付票据——光明家具厂766584.00预付账款——光明家具厂328536.00业务 30(2)借:财务费用——手续费383.29贷:银行存款——工行383.29业务 31借:银行存款——工行365.04贷:应付账款——光明家具厂365.04业务 32借:坏账准备86900.00贷:应收账款——德星装饰公司86900.00业务 33借:银行存款——工行7496.00贷:其他货币资金——银行汇票存款7496.00业务 34借:生产成本——基本生产成本( A产品) -- 直接材料476388.00生产成本——基本生产成本( B产品) -- 直接材料981090.00贷:原材料—— X成型板1202278.00原材料——封边条57200.00原材料—— A产品配件110000.00原材料—— B产品配件88000.00业务 35借:销售费用——包装费48000.00贷:周转材料——包装物(包装箱)48000.00业务 37借:营业外支出——捐赠支出50000.00贷:银行存款——工行50000.00业务 38借:银行存款——工行380250.00贷:主营业务收入—— B产品325000.00应交税费——应交增值税(销项税额)55250.00业务 39(1)借:银行存款——工行234000.00贷:其他业务收入——销售材料200000.00应交税费——应交增值税(销项税额)34000.00业务 39(2)借:其他业务成本——销售材料156140.00贷:原材料—— X成型板156140.00业务 40借:销售费用——广告费10000.00应交税费——应交增值税(进项税额)600.00贷:银行存款——工行10600.00业务 41借:应收账款——天地有限责任公司273780.00贷:主营业务收入—— B产品234000.00应交税费——应交增值税(销项税额)39780.00业务 42借:应收账款——大自然有限公司28525.00预收账款——大自然有限公司10000.00贷:主营业务收入—— B产品32500.00应交税费——应交增值税(销项税额)5525.00银行存款——工行500.00业务 43借:银行存款——工行439560.00财务费用——现金折扣4440.00贷:应收账款——大自然有限责任公司444000.00业务 44借:主营业务收入—— B产品325000.00应交税费——应交增值税(销项税额)55250.00贷:银行存款——工行380250.00业务 45借:银行存款——工行28525.00贷:应收账款——大自然有限责任公司28525.00业务 46借:应收账款——大自然公司2956590.00贷:主营业务收入—— A产品837000.00主营业务收入—— B产品1690000.00应交税费——应交增值税(销项税额)429590.00业务 47借:销售费用——其他2500.00库存现金2500.00贷:其他应收款——余静5000.00业务 48借:库存现金3000.00贷:银行存款——工行3000.00业务 49借:银行存款——工行379748.28财务费用——利息支出501.72贷:应收票据—天地有限责任公司380250.00业务 50借:应付账款——东方建材厂281080.80贷:银行存款——工行281080.80业务 51(1)借:固定资产清理——计算机3050.00累计折旧6950.00贷:固定资产10000.00业务 51(2)借:库存现金500.00贷:固定资产清理——计算机427.35应交税费 - 应交增值税(销项)72.65业务 51(3)借:营业外支出—处置非流动资产损失2622.65贷:固定资产清理——计算机2622.65业务 52借:管理费用——其他12000.00贷:银行存款——工行12000.00业务 53(1)借:固定资产清理——单排打孔机32364.00累计折旧7636.00贷:固定资产40000.00业务 53(2)借:长期股权投资——成本(瑞祥家具厂)37865.88贷:固定资产清理——单排打孔机32364.00应交税费 - 应交增值税(销项)5501.88业务 54借:原材料—— X成型板46800.00应交税费——应交增值税(进项税额)7956.00贷:营业外收入——捐赠利得54756.00业务 55(1)借:待处理财产损溢——待处理流动资产损溢1826.70贷:原材料—— X成型板1561.30应交税费——应交增值税(进项转出)265.40业务 55(2)借:其他应收款——刘霞1826.70贷:待处理财产损溢——待处理流动资产损溢1826.70业务 56借:银行存款——工行53000.00贷:其他业务收入——出租无形资产50000.00应交税费——应交增值税(销项税额)3000.00业务 57借:制造费用——一车间(水电费)80.00制造费用——二车间(水电费)120.00制造费用——三车间(水电费)120.00生产成本——辅助生产成本——机修车间(制造费用80.00管理费用——水电费 -- 办公室80.00应交税费——应交增值税(进项税额)62.40贷:银行存款——工行542.40业务 58借:制造费用——一车间(水电费)9600.00制造费用——二车间(水电费)1200.00制造费用——三车间(水电费)400.00生产成本——辅助生产成本——机修车间(制造费用160.00管理费用——水电费 -- 办公室400.00应交税费——应交增值税(进项税额)1999.20贷:银行存款——工行13759.20业务 59借:生产成本 - 辅助生产成本—机修车间(直接材料)800.00管理费用——修理费1000.00应交税费——应交增值税(进项税额)306.00贷:银行存款——工行2106.00业务 60借:制造费用——一车间(折旧费)6454.00制造费用——二车间(折旧费)9020.50制造费用——三车间(折旧费)2704.00生产成本——辅助生产成本——机修车间(制造费用2290.00管理费用——折旧费9139.00销售费用 - 其他167.00贷:累计折旧29774.50业务 61借:生产成本——基本生产成本——A产品(直接人工)42136.00生产成本——基本生产成本——B产品(直接人工)49464.00生产成本——辅助生产成本——机修车间(直接人工3800.00生产成本——辅助生产成本——机修车间(制造费用6800.00制造费用——一车间(职工薪酬)6800.00制造费用——二车间(职工薪酬)10600.00制造费用——三车间(职工薪酬)6800.00销售费用——职工薪酬3500.00管理费用——职工薪酬86500.00贷:应付职工薪酬——工资216400.00业务 62借:生产成本——基本生产成本——A产品(直接人工)1901.30生产成本——基本生产成本——B产品(直接人工)2220.70生产成本——辅助生产成本——机修车间(直接人工171.00生产成本——辅助生产成本——机修车间(制造费用306.00制造费用——一车间(职工薪酬)306.00制造费用——二车间(职工薪酬)477.00制造费用——三车间(职工薪酬)306.00销售费用——职工薪酬157.50管理费用——职工薪酬3892.50贷:应付职工薪酬——工会经费4328.00应付职工薪酬——职工教育经费5410.00业务 63(1)借:生产成本——基本生产成本——A产品(直接人工)13820.61生产成本——基本生产成本——B产品(直接人工)16224.19生产成本——辅助生产成本——机修车间(直接人工1246.40生产成本——辅助生产成本——机修车间(制造费用2230.40制造费用——一车间(职工薪酬)2230.40制造费用——二车间(职工薪酬)3476.80制造费用——三车间(职工薪酬)2230.40销售费用——职工薪酬1148.00管理费用——职工薪酬28372.00贷:应付职工薪酬——社会保险费70979.20业务 63(2)借:生产成本——基本生产成本——A产品(直接人工)5070.12生产成本——基本生产成本——B产品(直接人工)5921.88生产成本——辅助生产成本——机修车间(直接人工456.00生产成本——辅助生产成本——机修车间(制造费用816.00制造费用——一车间(职工薪酬)816.00制造费用——二车间(职工薪酬)1272.00制造费用——三车间(职工薪酬)816.00销售费用——职工薪酬420.00管理费用——职工薪酬10380.00贷:应付职工薪酬——住房公积金25968.00业务 64(1)借:应付职工薪酬——工资166735.76贷:银行存款166735.76业务 64(2)借:应付职工薪酬——工资49664.24贷:其他应付款——社会保险费22072.80其他应付款——住房公积金25968.00应交税费——应交个人所得税1623.44业务 65借:应付职工薪酬——社会保险费70979.20应付职工薪酬——住房公积金25968.00其他应付款——社会保险费22072.80其他应付款——住房公积金25968.00贷:银行存款144988.00业务 66(1)借:其他应收款——李新45000.00贷:银行存款45000.00业务 66(2)借:应付职工薪酬——非货币性福利45000.00贷:其他应收款——李新45000.00业务 66(3)借:生产成本——基本生产成本——A产品(直接人工)10120.00生产成本——基本生产成本——B产品(直接人工)11880.00生产成本——辅助生产成本——机修车间(直接人工1000.00生产成本——辅助生产成本——机修车间(制造费用1000.00制造费用——一车间(福利费职工薪酬)1000.00制造费用——二车间(福利费职工薪酬)2000.00制造费用——三车间(福利费职工薪酬)1000.00销售费用——福利费职工薪酬1000.00管理费用——福利费职工薪酬16000.00贷:应付职工薪酬——职工福利费非货币性福利45000.00业务 67借:应付职工薪酬——职工教育经费3000.00贷:银行存款3000.00业务 68借:管理费用—修理费21155.80贷:生产成本—辅助生产成本—机修车间(直接材料)800.00生产成本—辅助生产成本—机修车间(直接人工)6673.40生产成本—辅助生产成本—机修车间(制造费用)13682.40业务 69借:生产成本——基本生产成本——A产品(制造费用)32121.39生产成本——基本生产成本——B产品(制造费用)37707.71贷:制造费用——一车间 -- 职工薪酬11152.40制造费用——一车间 -- 折旧费6454.00制造费用——一车间 -- 水电费9680.00制造费用——二车间 -- 职工薪酬17825.80制造费用——二车间 -- 折旧费9020.50制造费用—二车间 -- 水电费1320.00制造费用——三车间 -- 职工薪酬11152.40制造费用——三车间 -- 折旧费2704.00制造费用——三车间 -- 水电费520.00业务 70借:库存商品—— A产品993483.18库存商品—— B产品1971988.42贷:生产成本——基本生产成本——A产品993483.18生产成本——基本生产成本——B产品1971988.42业务 71(1)借:发出商品—— B产品282924.00贷:库存商品—— B产品282924.00业务 71(2)借:主营业务成本—— B产品169754.40贷:库存商品发出商品—— B产品169754.40借:主营业务成本—— A产品963018.00主营业务成本—— B产品1956891.00贷:库存商品—— A产品963018.00库存商品—— B产品1956891.00业务 72借:管理费用——无形资产摊销费1958.33贷:累计摊销1958.33业务 73借:财务费用——利息支出2083.33贷:长期借款——应计利息应付利息2083.33业务 74借:资产减值损失309851.73贷:坏账准备309851.73业务 75借:管理费用 - 税金27786.35应交税费 -- 应交增值税(转出未交增值税)114873.09营业税金及附加——城市维护建设税8041.12营业税金及附加——教育费附加3446.19营业税金及附加——地方教育附加2297.46贷:应交税费——应交城市维护建设税8041.12应交税费——应交教育费附加3446.19应交税费——地方教育附加2297.46应交税费——未交增值税265.40应交税费——应交房产税12474.00应交税费——应交车船税1080.00应交税费——应交土地使用税10800.00应交税费——应交印花税3432.35 76(1)借:主营业务收入— A产品1302000.00主营业务收入— B产品3087500.00其他业务收入—销售材料200000.00其他业务收入—出租无形资产50000.00营业外收入—捐赠利得-2622.65营业外收入—捐赠利得54756.00贷:本年利润4691633.35 76(2)借:本年利润3960737.64贷:主营业务成本— A产品963018.00主营业务成本— B产品2126645.40其他业务成本—销售材料156140.00营业税金及附加13784.77销售费用 -- 职工薪酬6225.50销售费用 -- 广告费10000.00销售费用 -- 包装费93000.00“十二五”职业教育国家规划教材会计综合实训(第二版)孙万军书主编参考答案稿销售费用 -- 其他2667.00管理费用 -- 职工薪酬145144.50管理费用 -- 办公费13000.00管理费用 -- 业务招待费2100.00管理费用 -- 水电费480.00管理费用 -- 折旧9139.00管理费用 -- 修理费22155.80管理费用 -- 无形资产摊销1958.33管理费用 -- 税金27786.35财务费用 -- 利息支出2655.57财务费用 -- 现金折扣4352.40财务费用 -- 手续费633.29营业外支出50000.00资产减值损失309851.73业务 77(1)借:所得税费用774592.68递延所得税资产83389.43贷:应交税费——应交所得税857982.11业务 77(2)借:本年利润774592.68贷:所得税费用774592.68业务 78借:利润分配——提取现金股利应付股利1885479.89利润分配——提取法定盈余公积377095.98贷:盈余公积——法定盈余公积377095.98应付股利1885479.89业务 79借:本年利润3770959.78贷:利润分配——未分配利润3770959.78业务 80借:利润分配——未分配利润2262575.87贷:利润分配——提取法定盈余公积377095.98利润分配——应付股利1885479.89注:由于保留的小数位数不同,本表中部分计算结果与用友872计算结果有误差。

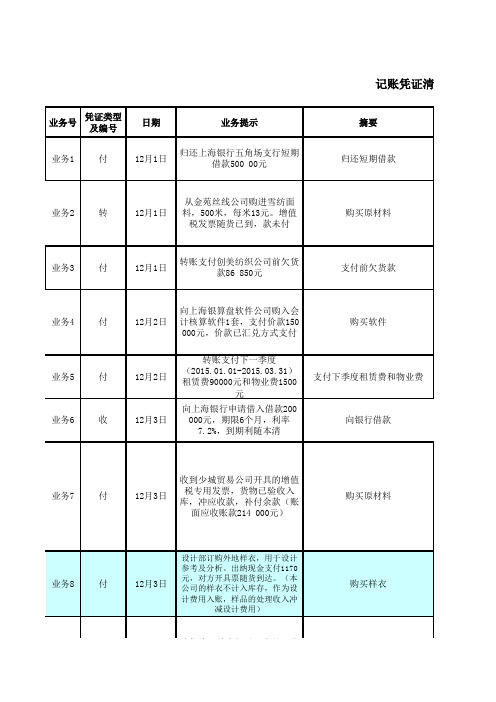

会计综合模拟实训答案(第二版)

出租专利权

业务67 收

12月26日

收到华城服装公司货款

业务68 转

12月26日

销售部领用包装物

收到货款 销售部领用包装物

业务69 转

12月26日

领工作服:行政部门领用15 套;生产车间领用85套

领用工作服

业务70 转

12月27日

领用材料生产羽绒服(2014B95)

(羽绒15000元,拉链1000 元,商标60元)

减设计费用)

业务9

转

12月4日

销售给风韵商场以下商品。共 计税价360038.25元。

购买原材料 购买样衣 销售货物

业务9

转

12月4日

销售给风韵商场以下商品。共 计税价360038.25元。

业务10 付 业务11 付 业务12 付 业务13 转

12月4日

向开户行申请开具银行汇票 60000元用于采购金苑丝线公

业务4

付

业务5

付

业务6

收

12月2日

向上海银算盘软件公司购入会 计核算软件1套,支付价款150 000元,价款已汇兑方式支付

购买软件

12月2日 12月3日

转账支付下一季度 (2015.01.01-2015.03.31) 租赁费90000元和物业费1500

元

向上海银行申请借入借款200 000元,期限6个月,利率 7.2%,到期利随本清

业务16 付

12月5日

销售部报销发货运费,出纳现 金付讫555元

销售部报销运费

业务17 付 业务18 付 业务19 付 业务20 收 业务21 付

12月6日

生产部部门经理陈紫函借2000 元购买劳保用品

12月6日

习题册参考答案-《会计综合实训(第二版)答案》-A08-3628

175055.34

实训 64:

借:生产成本——基本生产成本(甲产品)461917.79

贷:自制半成品——TB 配件

206448.12

——RF 配件

255469.67

实训 65:

借:库存商品——甲产品

539742.07

贷:生产成本——基本生产成本(甲产品)539742.07

单元七 财务成果核算岗位实训

车间领用材料,暂不处理。

实训 23:

实训 34:

借:原材料——A

2000 销售部领用材料,暂不处理。

应交税费——应交增值税(进项税额) 200 实训 35:

贷:银行存款

2200 借:制造费用——一车间

ቤተ መጻሕፍቲ ባይዱ

950

实训 24:

——二车间

760

借:原材料——C

14000

生产成本——辅助生产成本

3040

应交税费——应交增值税(进项税额) 2240

贷:应付职工薪酬——社保(医疗保险)16420

实训 43: 借:应付职工薪酬——工资

贷:银行存款 实训 44:

118189.77 118189.77

应付职工薪酬——社保(养老保险)32840 应付职工薪酬——社保(生育保险) 2463 应付职工薪酬——社保(工伤保险) 1642

借:应付职工薪酬——职工教育经费

2000

应付职工薪酬——社保(失业保险) 1642

应交税费——应交增值税(进项税额) 120

贷:银行存款

2120

应付职工薪酬——住房公积金

19704

实训 45: 借:应付职工薪酬——工会经费

贷:银行存款 实训 46:

3060 3060

会计综合实训教材

鞋60双,耐热手套60副。

三、经济业务

45、产品领用包装箱 15日,数控机床和普通机床生产分别领用包装箱50个。

46、产品领用半成品 15日,数控机床和普通机床分别领用机床电机30个,轴承

60个。

47、支付固定资产修理费 15日,开转账支票支付成都大众汽车维修站修理

第三章 模拟企业基本情况

企业概况 企业主要会计核算制度 企业内部会计控制制度总体要求

一、企业概况

企业名称:成都兰光机床有限责任公司

法定代表:刘峰

企业注册时间:2006年1月

企业类型:有限责任公司

企业注册资金:500万元,其中:长江资产管理公司400万元

黄河实业投资公司100万元

企业税务登记号:514093862387652

企业银行账号:基本存款账户:工商银行滨江路分理处,账号:40586123768

专用存款账户(基建):建设银行西南路分理处,账号:16487205390

成都兰光机床有限责任公司由长江资产管理公司和黄河实业投资公司投资,成立于2006年 1月10日,经成都市龙泉区工商行政管理局核准登记注册,取得510112240598321号企业 法人营业执照,注册资本为人民币500万元。法人代表:刘峰;经营范围:机床生产销售、 机床配件生产销售和机床维修服务等。

117500已到帐。

51.收到投资分红款 17日,收到投资红光实业公司分派现金股利20000

元(成本法核算)。

52.向希望工程基金会捐赠 17日,向希望工程基金会捐赠人民币20000元。

三、经济业务

53、销售包装物 17日,向成都机床销售公司销售包装箱100个,

会计综合实训报告

会计综合实训报告一、实训背景会计综合实训是会计专业学生在校期间的重要环节,通过实践操作和案例分析,让学生掌握会计核算和财务管理的基本原理和方法,提高实际应用能力。

本报告将对本次实训进行总结和评估,并分析实训过程中遇到的问题和解决方案。

二、实训目标本次会计综合实训的主要目标是培养学生的实际操作能力和分析问题的能力,通过模拟真实的会计操作和财务管理工作,使学生能够理解并应用会计核算和财务管理的知识,提高实际应用能力。

三、实训内容本次会计综合实训主要包括以下内容:3.1 会计核算操作通过模拟真实的会计核算操作,学生需要完成以下任务:•记录日常业务活动•编制各种会计凭证•进行账簿记账•编制财务报表3.2 财务管理分析通过实际案例分析,学生需要进行以下任务:•进行财务比率分析•编制财务计划和预测•进行投资决策和资金筹集分析四、实训过程本次会计综合实训采用小组合作的方式进行,每个小组由4-5名学生组成。

实训过程分为以下几个阶段:4.1 实训准备阶段在实训开始之前,学生需要对会计核算和财务管理的基本理论进行学习和复习,熟悉会计软件的操作方法,了解实训任务和要求。

4.2 实训操作阶段在实训操作阶段,学生需要按照实训要求进行会计核算操作和财务管理分析。

每个小组需要完成一份实训报告,包括实训过程中的操作记录和分析结果。

4.3 实训总结和评估阶段在实训结束之后,学生需要对本次实训进行总结和评估。

每个小组需要撰写一份实训报告,对实训过程进行分析和总结,提出问题和解决方案,评价实训效果和收获。

五、实训效果评估本次会计综合实训的效果将通过以下几个方面进行评估:5.1 实训报告评估实训报告将作为评估学生实际操作能力和分析问题能力的重要依据。

5.2 实训成果展示学生将根据实训内容的要求,展示实训过程中的操作记录和分析结果。

通过评估实训成果,评价学生的实际应用能力。

5.3 专家评审实训过程中,会邀请相关专业的专家进行评审,提出宝贵意见和建议,为实训效果评估提供参考。

会计综合实训报告7篇

会计综合实训报告7篇(实用版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的实用资料,如心得体会、工作报告、工作总结、工作计划、申请书、读后感、作文大全、合同范本、演讲稿、其他资料等等,想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor.I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!Moreover, our store provides various types of practical materials for everyone, such as insights, work reports, work summaries, work plans, application forms, post reading reviews, essay summaries, contract templates, speech drafts, and other materials. If you want to learn about different data formats and writing methods, please stay tuned!会计综合实训报告7篇本文主题为会计综合实训报告7篇,旨在分享七篇关于会计综合实训的报告。

会计职业基础实训(第2版)实训用书参考答案学习情境7答案

学习情境7 设置和登记会计账簿答案第二部分职业判断能力训练一、填空题1.序时账簿、分类账簿、备查账簿。

2.两栏式账簿、三栏式账簿、多栏式账簿、数量金额式账簿。

3.订本账、活页账、卡片账。

4.出纳人员、现金收款凭证、现金付款凭证。

5.总分类账可以直接根据记账凭证逐笔登记,也可以根据科目汇总表或汇总记账凭证等登记。

6.会计凭证、总分类账户、明细分类账户。

7.依据相同、方向相同、期间相同、金额相等。

8.账证核对、账账核对、账实核对。

9.划线更正法、红字更正法、补充登记法。

10.15、25。

二、单项选择题1.C 2.A 3.A 4.D 5.D6.A 7.A 8.B 9.C 10.D三、多项选择题1.ABD 2.ABC 3.AD 4.ABC 5.ABCD6.ABC 7.BC 8.ABCD 9.ABC 10.ABC四、判断题1.√ 2.× 3.× 4.× 5.×6.√ 7.× 8.√ 9.√ 10.√五、计算分析题表7-4 “应收账款” 总分类账户所属明细分类账户发生额及余额表第三部分学习领域情境实训实训一1.编制会计分录。

(1)借:长期借款23 000贷:银行存款23 000 (2)借:应交税费—应交消费税15 200贷:银行存款15 200 (3)借:其他应收款—王宏 1 300贷:库存现金 1 300 (4)借:银行存款60 000贷:实收资本60 000 (5)借:应付账款—宏远公司34 000贷:银行存款34 000 (6)借:银行存款 1 000贷:库存现金 1 000 (7)借:管理费用 1500贷:银行存款 1 500 (8)借:库存现金48 000贷:银行存款48 000 (9)借:应付职工薪酬48 000贷:库存现金48 000 (10)借:银行存款95 400贷:主营业务收入95 400 (11)借:销售费用7 500贷:银行存款7 5002.根据收付款记账凭证,登记“现金日记账”和“银行存款日记账”。

财务会计综合模拟实训第二版课程设计

财务会计综合模拟实训第二版课程设计一、课程简介本课程为财务会计综合模拟实训第二版,旨在帮助学生通过实际操作,了解财务会计的基本知识、方法和技能,提高财务会计的实际操作能力和解决问题的能力。

二、课程目标通过本课程的学习,学生应达到以下目标:1.掌握企业财务会计的基本知识和方法;2.熟悉企业会计凭证的填制和会计账簿的管理;3.能够运用会计原理和方法进行财务分析和决策;4.能够熟练使用会计软件进行日常会计业务处理;5.培养学生的实际操作能力和解决问题的能力。

三、课程内容3.1 企业财务会计的基本知识和方法•企业会计的定义和概念•企业会计的基本假设和会计等式•企业会计的会计周期和货币计量原则•财务报表的基本构成和要素•会计利润和税前利润的概念和区别3.2 企业会计凭证的填制和会计账簿的管理•企业会计凭证的种类和填制方法•企业会计账簿的类型和管理方法•会计报表编制的规定和方法•制定企业财务管理制度和财务管理方案的要求和方法3.3 财务分析和决策•财务报表的分析和评价方法•利润和成本的分析方法•财务比率分析和评估•投资分析和决策方法3.4 会计软件的使用•会计软件的安装和使用方法•会计软件的基本功能和应用•会计软件的数据管理和备份方法3.5 实际操作能力与问题解决能力培养•实际案例的分析和解决方法•实际财务问题的解决思路和方法•实际业务的模拟操作和处理方法四、课程评估4.1 课程评分本课程评分方式如下:•课堂表现:30%•课程作业:20%•综合实训:50%4.2 课程作业课程作业包括以下内容:•企业财务会计报表编制和分析;•会计凭证的填制和会计账簿的管理;•会计软件的应用;•实际业务模拟操作。

4.3 综合实训综合实训为本课程的重要组成部分,旨在帮助学生应用所学知识和技能,模拟实际的财务会计业务操作和问题解决,培养学生的实际操作能力和解决问题的能力。

综合实训的具体内容和要求将在课堂上详细说明。

五、结语本课程为财务会计综合模拟实训第二版,通过实际操作和案例分析,帮助学生了解财务会计的基本知识、方法和技能,提高学生的实际操作能力和解决问题的能力。

新编会计综合实训第二版教学设计

新编会计综合实训第二版教学设计一、前言会计专业是应用型专业,实践教学是其重要组成部分。

会计综合实训是其中的核心课程之一。

新编会计综合实训第二版教学设计是教师根据新的教育理念和实践经验进行的课程设计,旨在让学生更好地掌握会计实务知识和应用技能。

本文将详细介绍本课程教学目标、内容、教学方法、考核方式和参考教材等方面的内容。

二、教学目标本课程的总体目标是让学生掌握基本的会计实务知识和应用技能,具备较好的财务会计处理能力和财务分析能力,培养学生的财务管理思维和实际应用能力。

三、教学内容本课程的教学内容主要包括三个方面:1.会计基础知识。

包括会计核算原理、会计核算方法、会计凭证的填制、账务处理等内容。

2.财务会计处理。

包括会计期间的确认和调整、固定资产的计提与折旧、负债的计量等内容。

3.财务分析技能。

包括财务报表分析、财务预测技巧、公司经营风险评估等内容。

四、教学方法本课程采用“理论+实践”相结合的教学方法,强调学生主体性和实际操作能力。

主要的教学方法包括:1.教师讲解理论知识,辅以案例和实例,加深学生理解。

2.实验教学,让学生亲自操作,加深理解。

3.课堂练习,培养学生的分析和解决问题的能力。

4.课程项目,让学生在实际操作中熟悉财务会计处理和分析技能。

五、考核方式本课程的考核方式主要包括以下三方面:1.课堂表现。

包括上课的积极性和表现,作业完成情况等。

2.课程项目。

完成指定的课程项目,熟悉财务会计处理和分析技能。

3.期末考试。

考查学生对于本课程所学内容的理解和应用能力。

六、参考教材本课程的教材主要为以下几个方面:1.《会计基础》。

2.《财务会计》。

3.《财务分析》。

此外,还有一些相关的参考资料,可以供学生参考。

七、总结新编会计综合实训第二版教学设计是一门很重要的课程,它不仅培养学生的会计实务能力,还有助于学生形成合理的财务管理思维。

本文对于本课程的教学目标、内容、教学方法、考核方式和参考教材等方面进行了详细介绍,希望对于广大教师和学生有所帮助。

会计综合实训第二版教学设计 (2)

会计综合实训第二版教学设计课程简介本课程是针对会计专业的学生设计的综合实训课程,旨在提供实践性的会计知识和技能,帮助学生掌握实际操作会计软件的能力,提高实际应用能力和解决实际问题的能力。

课程目标本课程旨在通过实践来帮助学生掌握以下技能和知识:•熟悉会计软件的操作,包括基本设置、账簿的建立与处理、凭证录入和调整、财务报表编制等;•熟悉会计相关法规和政策,了解财务报表编制规定,并能正确处理会计核算中的常见问题;•加强学生的会计计算能力,提高财务报表的分析能力;•培养学生的沟通协作、项目管理和问题解决能力。

教学方法1.授课方式:采用实践教学形式,以实际业务操作来展开,通过学生亲自操作会计软件,从而掌握各项技能。

2.合作学习:在实践过程中,采用小组合作学习的形式,鼓励学生相互协作,共同完成各项任务,提升大家的沟通协作能力。

3.批判性思维培养:通过开设问题解决课程,鼓励学生在实践中反思和解决问题,并引导学生应用批判性思维来分析和思考问题。

教学内容1.会计软件使用技能培训–会计软件的基本设置和账簿的建立–凭证的录入和编辑–会计核算的调整和汇总处理–财务报表的编制和分析2.财务会计法规与规章制度–会计法律法规概述–财务报表编制规定–记账核算规定与税收政策–合理利用会计信息分析会计信息3.项目模拟与实际操作–综合会计实务模拟–财务造假情形的分析和判断–利润收入的判断与分析–企业合并、分立和并购等业务操作模拟考核方式1.教师监督计分:通过对学生操作的质量和内容的评估来确定学生的得分。

2.个人作业:通过设计和完成实际会计操作任务来考核学生的实践能力,包括账簿处理和财务报表编制,以及解决实际问题等。

3.小组作业:通过小组作业来考核学生的沟通协作和团队作业能力,包括实际业务操作和模拟项目的完成等。

4.期末综合考核:通过综合测试来考核学生的实际操作能力和理解水平,包括会计操作、书写和解答案例题等。

教学评价本课程的教学效果评价主要通过以下方面来进行:1.期末考核成绩:用于评估学生的整体学习情况,确定学生成绩;2.课程反馈:采用问卷调查的方式,收集学生对于教学内容、教学方法和教学效果等方面的反馈,以便针对性改进教学;3.个人作业和小组作业评分:可以直接反应学生的实际应用能力。

企业会计综合实训第二版课程设计

企业会计综合实训第二版课程设计课程背景随着经济的发展,企业对会计人才的需求越来越高。

作为一名会计专业的学生,除了学习理论知识以外,实践能力也是非常重要的。

因此,本课程旨在通过实训方式,让学生掌握企业会计核算、税务申报、财务报表等实际操作技能,增强学生的实践能力,提高就业竞争力。

课程设计目标本课程的设计目标是:通过课堂讲授和实训操作,使学生能够熟练掌握企业会计核算、税务申报、财务报表等实际操作技能。

具体包括:1.掌握企业会计核算基础知识,能够正确运用会计核算方法和技巧处理各类会计业务。

2.掌握税务申报的相关知识,能够准确填写各类税务申报表。

3.掌握财务报表编制的相关技能,能够熟练编制各类财务报表,并进行财务分析。

4.通过实训操作,培养学生的实际操作技能,提高学生的实践能力,增强就业竞争力。

课程内容本课程的主要内容包括:企业会计核算、税务申报、财务报表编制和实训操作。

企业会计核算本课程将分为基础会计和拓展会计两个部分,主要内容包括:1.基础会计:会计基础知识、会计凭证、账户科目的设置、账簿的建立和使用、固定资产的购置与管理等。

2.拓展会计:编制企业月度财务报表、结账、会计报表调整、调整后的企业财务报表分析、成本会计和分配等。

税务申报本课程主要讲解企业税务申报的相关知识和实际操作,包括:1.增值税申报:企业增值税申报的流程和填表要求。

2.所得税申报:企业所得税申报的流程和填表要求。

3.其他税种的申报:包括企业印花税、城市维护建设税等。

财务报表编制本课程将讲解企业财务报表的编制和财务分析,主要包括:1.主要财务报表:资产负债表、利润表和现金流量表的编制。

2.财务分析:企业财务分析的基本原理和方法。

实训操作本课程将通过实训操作,使学生能够掌握企业会计核算、税务申报和财务报表编制等相关技能。

实训内容包括:1.会计凭证的填制和分类;2.账户科目的设置和账簿的建立和使用;3.固定资产的购置与管理;4.月度财务报表的编制;5.企业税务申报的实际操作;6.企业财务分析和财务报表的编制。

中职《会计综合实训》第二版答案

第二部分开设账户一、开设账户二、登记期初余额工作程序:根据中原纺织机械厂2012年11月末总账、明细账资料登记12月份总账、明细账期初余额。

第三部分日常业务处理工作程序:根据中原纺织机械厂12月份发生的经济业务填制记账凭证并进行审核;根据审核无误的记账凭证,逐笔登记现金日记账、银行存款日记账和其他明细分类账;根据记账凭证按半月进行汇总(实际工作中按旬或按月汇总),编制科目汇总表,并据以登记有关的总分类账。

说明:本实训答案中记账凭证以会计分录代替。

1.12月1日,预借差旅费2000元。

借:其他应收款——吴清源 2000 贷:银行存款 20002.12月3日,支付上月水费59304.88元。

借:应付账款——郑州市自来水公司 55948借:应交税费——应交增值税(进项税额) 3356.88 贷:银行存款 59304.883.12月4日,收到前欠货款172517元。

借:银行存款 172517 贷:应收账款——五一棉纺厂 1725174.12月5日,冲坏账321元。

借:坏账准备 321 贷:应收账款——市机械设备修理厂 3215.12月5日,销售产品并代垫运杂费,款项未收。

借:应收账款——西北棉纺厂 1577950 贷:主营业务收入——成卷机 790000——混棉机 555000 贷:应交税费—应交增值税(销项税额) 228650 银行存款 43006.12月5日,职工报销培训费1200元。

借:应付职工薪酬——职工教育经费 1200 贷:库存现金 1200 7.12月5日,用现金支付职工困难补助1000元。

借:应付职工薪酬——福利费 1000 贷:库存现金 10008.12月5日,购买工会活动室用品,开出转账支票6800元。

借:应付职工薪酬——工会经费 6800 贷:银行存款 68009.12月5日,动能分厂、铸造分厂、机一分厂、机二分厂等部门领用材料。

借:生产成本——辅助生产成本--动能分厂 9000 贷:原材料——燃料(煤) 9000借:生产成本——基本生产成本——铸造分厂(铝坯件) 27500 贷:原材料——原料及主要材料(铝锭) 27500借:生产成本——基本生产成本——铸造分厂(铁坯件) 42000 贷:原材料——原料及主要材料(生铁) 42000借:生产成本——基本生产成本——机一分厂(成卷机) 43750借:生产成本——基本生产成本——机一分厂(混棉机) 50000 贷:自制半成品(铁坯件) 93750借:生产成本——基本生产成本——机二分厂(成卷机) 56250借:生产成本——基本生产成本——机二分厂(混棉机) 37500 贷:自制半成品——铁坯件 9375010.12月6日,转账支付产品展览费16000元。

会计综合实训_日常经济业务处理_融资、日常费用和缴纳税款核算_工作任务_任务单

1.会计主管审核银行借款、股权融资、缴纳上月未交税款及日常费用业务的原始凭证,会计与出纳分工填写需财务部门填制的原始凭证,登记有关备查簿并交会计主管审核签字。

2.会计1填制记账凭证并交会计主管审核,会计2登记相关明细账,出纳登记现金或银行存款日记账。

3.会计编制银行借款、股权融资、缴纳上月未交税款及日常费用会计分录。

4.会计1填制Βιβλιοθήκη 账凭证,会计主管审核,会计2进行记账处理。

成果提交

结果展示:

1.生成记账凭证,并且已审核记账

2.电子账的日记账、明细账

提交平台内容:

将上述业务1~业务6电算方式填制的记账凭证文件(Excel格式)通过教学平台上交。

《会计综合实训》任务单

班级:小 组:

组 员:

学习单元

学习单元3日常经济业务处理

任务编号

3.1

任务名称

融资、日常费用和缴纳税款核算

完成时间

2学时

准备工作

1.做好手工处理与计算机处理的常规准备工作。

2.课前认真观看业务1—6的情景动画。

任务描述

1.针对业务1~业务6,采用手工方式进行会计业务处理。

2.针对业务1~业务6,采用电算方式进行会计业务处理。

会计学综合模拟实验(第2版)参考答案

2019会计学综合模拟实验答案业务1借: 在途物资——X材料 102700——Y材料 90750应交税费——应交增值税(进项税额) 30952 贷:银行存款 224402借:应付账款——皖江钢铁贸易公司 180000贷: 银行存款 180000借: 在途物资——X材料 1625——Y材料 1375应交税费——应交增值税(进项税额) 300 贷:银行存款 3300借: 原材料——X材料 104325——Y材料 92125 贷: 在途物资——X材料 104325——Y材料 92125业务2借:周转材料——A4复印纸 450——碳素笔 120——U盘 280——笔记本 150——订书机 100应交税费——应交增值税(进项税额) 176贷: 银行存款 1276借:制造费用 160管理费用——办公费 940贷: 周转材料——A4复印纸 450——碳素笔 120——U盘 280——笔记本 150——订书机 100业务3借:银行存款 350000贷:实收资本 350000业务5借:银行存款 800000贷:预收账款-黄山永昌机械公司 800000业务6借: 应付职工薪酬 196300贷: 银行存款 195200应交税费——应交个人所得税 1100业务7借:应收账款-阜新欣欣公司 272832贷:主营业务收入——齿轮A 115200——齿轮B 120000应交税费——应交增值税(销项税额) 37632业务8借:银行存款 500000贷:应收账款 500000业务9借: 生产成本——齿轮A 5698——齿轮B 7027制造费用 1007管理费用 2434销售费用 1501贷:应付职工薪酬——社会保险费 17667 借:应付职工薪酬——社会保险费 17667贷:银行存款 17667业务10借: 生产成本——齿轮A 1266——齿轮B 1562制造费用 224管理费用 541销售费用 333贷:应付职工薪酬——社会保险费 3926 借:应付职工薪酬——社会保险费 3926贷:银行存款 3926业务11借: 生产成本——齿轮A 12660——齿轮B 15620制造费用 2240管理费用 5410销售费用 3330贷:应付职工薪酬——社会保险费 39260 借:应付职工薪酬——社会保险费 39260 贷:银行存款 39260业务12借: 生产成本——齿轮A 6331——齿轮B 7809制造费用 1119管理费用 2704销售费用 1667贷:应付职工薪酬——住房公积金 19630借:应付职工薪酬——住房公积金 19630贷:银行存款 19630业务13借: 应交税费——未交增值税 39364——应交城建税、教育费附加等 5036贷:银行存款 44400业务14借:银行存款 5459.20预收账款 200000贷:主营业务收入——齿轮A 69120——齿轮B 108000应交税费——应交增值税(销项税额) 28339.20业务15借:其他应收款——李明 3 000贷: 库存现金 3 000业务16、17删去借:银行存款 53296预收账款-黄山永昌机械公司 800000贷:主营业务收入——齿轮A 345600——齿轮B 390000应交税费——应交增值税(销项税额) 117696业务19借:管理费用——差旅费 2689应交税费——应交增值税(进项税额) 90库存现金 221贷:其他应收款——李明 3 000业务21借:管理费用——培训费 2 000贷:银行存款 2 000业务22借:营业外支出——捐赠支出 5 000贷: 银行存款 5 000业务23借: 财务费用——利息支出 10400贷: 应付利息 10400业务24借:银行存款 10725贷:财务费用 10725借:管理费用——业务招待费 900贷:银行存款 900业务26借: 制造费用 41550管理费用——折旧费 15600贷:累计折旧 57150业务27借: 生产成本——齿轮A 63800——齿轮B 78100制造费用 11200管理费用 27100销售费用 16600贷:应付职工薪酬——工资 196800业务28 皖江齿轮制造有限公司发料汇总表2018年12月31日附件:张主管金平审核王芳制表裕民X材料每公斤单价=(285600+104325)/(1680+650)=167.35Y材料每公斤单价=(262500+92125)/(1500+550)=172.99Z材料每件单价=75借: 生产成本——齿轮A 302282——齿轮B 261611制造费用 10500贷:原材料 563893周转材料 10500业务29皖江齿轮制造有限公司水电费分配表2018年12月31日主管金平审核王芳制表裕民借: 生产成本——齿轮A 8344.40——齿轮B 9795.60制造费用——水电费 1015管理费用——水电费 3970贷:应付账款——皖江自来水公司 5125——国网皖江供电公司 18000业务30-1皖江齿轮制造有限公司制造费用分配表2018年12月31日主管金平审核王芳制表裕民制造费用总额=160+1007+224+2240+1119+41550+11200+10500+1015= 69015借: 生产成本——齿轮A 31746.90——齿轮B 37268.10贷:制造费用 69015业务31-2-1皖江齿轮制造有限公司产成品成本计算单产成品:齿轮A2018年12月31日本月产量:1000 套主管金平审核王芳制单裕民业务31-2-2皖江齿轮制造有限公司产成品成本计算单产成品:齿轮B2018年12月31日本月产量:800 套主管金平审核王芳制单裕民业务32-1皖江齿轮制造有限公司完工产品入库单2018年12月31日记账裕民验收张毅仓库保管员李常交货人章峰借: 库存商品——齿轮A 432128.30——齿轮B 418792.30贷: 生产成本——齿轮A 432128.30——齿轮B 418792.30业务33-1皖江齿轮制造有限公司销售产品成本汇总计算表2018年12月31日附件:3张仓库主管张毅记账裕民发货人赵海齿轮A 单位销售成本=(410 000+432128.30)/(1000+1000)=842128.30/2000=421.06(元)齿轮B单位销售成本=(518 400+418792.30)/(1080+800)=937192.30/1880=498.51(元)借:主营业务成本——齿轮A 387375.20——齿轮B 513465.30贷:库存商品——齿轮A 387375.20——齿轮B 513465.30业务34-1皖江齿轮制造有限公司应交税费—应交增值税结转资料表2018年12月31日主管金平审核王芳制表裕民借: 应交税费——应交增值税(转出未交增值税)152149.20贷: 应交税费——未交增值税152149.20业务 35-1皖江齿轮制造有限公司应交城市维护建设税和教育费附加计算表2018年12月31日主管金平审核王芳制表裕民借: 税金及附加15214.92贷: 应交税费——应交城建税10650.44——应交教育费附加4564.48业务36-1皖江齿轮制造有限公司损益类账户余额资料表2018年12月31日单位:元借:主营业务收入 1147920财务费用 325贷:本年利润 1148245借: 本年利润 1008774.42贷:主营业务成本 900840.50税金及附加 15214.92管理费用 64288销售费用 23431 营业外支出 5000业务37-1皖江齿轮制造有限公司所得税费用计算表借:所得税费用34867.65贷:应交税费——应交所得税34867.65借:本年利润34867.65贷: 所得税费用34867.65业务38-1皖江齿轮制造有限公司本年利润结转资料表主管金平审核王芳制表裕民借:本年利润104602.93贷: 利润分配——未分配利润104602.93业务39-1皖江齿轮制造有限公司法定盈余公积计提表主管金平审核王芳制表裕民借:利润分配——提取盈余公积10460.29贷: 盈余公积10460.29业务 40-1皖江齿轮制造有限公司利润分配结转资料表主管金平审核王芳制表裕民借:利润分配——未分配利润10460.29贷: 利润分配——提取盈余公积10460.29业务41-1 皖江齿轮制造有限公司总账余额试算平衡表2018年12月31日单位:元期末借方余额计算:库存现金=21000+221-3000=18221银行存款=1650000+1719480-736961=2632519 应收账款=591800+272832-500000=364632其他应收款=2700+3000-3000=2700原材料=548100+196450-563893=180657周转材料=15000-10500=4500库存商品=928400+850920.60-900840.50=878480固定资产=6250000期末借方余额合计=10331709期末贷方余额计算:坏账准备=36900累计折旧=1900000+57150=1957150短期借款=200000应付账款=180000+23125-180000=23125预收账款=200000+800000-1000000=0应付职工薪酬=196300+196800-196300=196800应交税费=44400+1100+37632+28339+117696+15215+34867-31252-176-44400-90=203331 应付利息=39000+10400=49400应付利润=181000长期借款=900000实收资本=5100000+350000=5450000资本公积=48000盈余公积=49200+10460=59660本年利润=863400利润分配=68800+104603-10460=162943期末贷方余额合计=10331709业务42-1资产负债表业务43-1。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图3-4 取得支票业务流程

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务4:缴纳上月未交税款(银行代缴税款)会计核算

1. 记账会计根据应交税费明细账,网上申报并缴纳11月份的增值税、城市维 护建设税、教育费附加、个人所得税,生成并打印增值税、城市维护建设税、 教育费附加、个人所得税的税收缴款书,出纳邹红到开户银行取回电子缴税付 款凭证。 2. 会计主管审核税收缴款书和电子缴税付款凭证。 3. 制单会计根据审核无误的税收缴款书和电子缴税付款凭证填制记账凭证。

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

图3-2 费用报销业务流程

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

图3-3 开具支票业务流程

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务3:股权融资(取得支票)会计核算

1. 出纳根据收到的转账支票,为投资方开具收据,并登记银行收款结算凭证登 记簿。 2. 出纳对收到的转账支票进行背书,并填制进账单,将收到的转账支票连同进 账单送到银行办理进账手续。办理完转账手续,银行柜员将进账单的第一联回 单联给出纳带回备查。银行为本企业转账收妥转账支票款后,将进账单的第三 联收账通知联给本企业据以入账。 3. 收到进账单后,会计主管审核收据、进账单收账通知联。 4. 制单会计根据审核无误的收据、进账单收账通知联,填制记账凭证。

出纳根据审核差旅费报销单及所附的有关差旅费票据,办理差旅费报销业务, 按报销的差旅费金额,向采购员支付现金。 3.制单会计根据审核无误的差旅费报销单和相关的票据填制记账凭证。 4.会计主管审核记账凭证。 5.出纳根据审核无误的报销差旅费的记账凭证,登记现金日记账。 6.记账会计根据审核无误的报销差旅费的记账凭证,登记“管理费用”明细账。

【操作指导】

业务2:报销费用(开具支票)会计核算——购买办公用品

1. 会计主管审核费用报销单和购货发票。 2. 出纳根据费用报销单、购货发票和经过审批的支票付款申请书,签发转账支票 支付报销的办公费,登记支票登记簿。 3. 会计主管审核转账支票存根。 4. 制单会计根据费用报销单、购货发票和转账支票存根填制记账凭证。 5. 会计主管审核记账凭证。 6. 出纳根据报销办公费的记账凭证及其所附的原始凭证,登记银行存款日记账。 7. 记账会计根据报销办公费的记账凭证登记“管理费用”明细账。

学习子情境3.1 融资、第费4单用元报销成本和计缴算纳税款

学习子情境3.1 融资、费用报销和缴纳税款

【情景引例】

业务1:2019年12月1日,银行借款 12月1日,从银行取得长期借款50万元, 年利率为5%,5年期。用于购买多 功能打孔机, 款项已存入银行账户。 业务2:2019年12月1日,购买办公用品 12月1日,开出转账支票1000元用于购买办公用品 业务3:2019年12月2日,股权融资 12月2日,大地实业公司投资50万元,支票收讫。 业务4:2019年12月2日,缴纳上月未交税款 12月2日,交纳上月增值税、城建税及教育费附加、由公司代扣的个人所得税。 业务5:2019年12月2日,报销旅差费 12月2日,采购员李蓉出差归来报销差旅费2800元,现金付讫。 业务6:2019年12月2日,报销业务招待费 12月2日,办公室主任王庆松报销业务招待费2000元,现金付讫。

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务4:缴纳上月未交税款(银行代缴税款)会计核算

4. 会计主管审核记账凭证。 5. 出纳据审核无误的记账凭证及其所附的税收缴款书和电子缴税付款凭证,登 记银行存款日记账。 6.记账会计根据审核无误的记账凭证登记“应交税费”明细账。

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

图3-5 纳税申报表编制业务流程

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务5:报销旅差费(支付现金)会计核算

1.会计主管审核差旅费报销单及所附的有关差旅费票据。 2.根据企业内部会计制度规定,采购员的差旅费实行定额备用金制度,因此,

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务3:股权融资(取得支票)会计核算

5. 会计主管审核记账凭证。 6. 出纳根据审核无误的记账凭证及其所附的收据、进账单收账通知联,登记银行 存款日记账。 7. 记账会计根据审核无误的记账凭证,登记“实收资本”明细账。

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【工作任务】

1 会计主管审核每笔业务的原始凭证,分工填写需 财务部门填制的原始凭证并登记有关备查簿,交 主管审核签字。

2 会计人员填制记账凭证,交主管审核签字,会计 人员将记账凭证录入财务软件系统。

3 出纳登记银行存款日记账,会计登记相关明细账。

借款备查簿,将贷款合同交由会计主管保管。 5. 会计主管审核借款借据。

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务1:银行借款业务办理及会计核算

6. 制单会计根据借款借据填制记账凭证。该记账凭证涉及“长期借款”和“银 行存款”的两账户。

7. 会计主管审核记账凭证。 8. 出纳根据审核无误的记账凭证及其所附的借款借据,登记银行存款日记账。 9. 记账会计根据审核无误的记账凭证及其所附的借款借据,登记“长期借款”

明细账。

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

图3-1 银行借款业务流程

会计综合实训

学习子情境限,避免用错账户名称。 (2)如果在多家银行有借款要对“长期借款”进行明细核算。

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

会计综合实训

学习子情境3.1 融资、费用报销和缴纳税款

【操作指导】

业务1:银行借款业务办理及会计核算

1. 由会计主管填写借款申请书并分别到公司财务副总经理和总经理处审批。 2. 审批后交由制单会计起草贷款合同。 3. 会计主管审批后再次经公司领导审批。 4. 出纳持借款申请书及相关资料到银行办理结算手续,同时根据借款借据登记