三安光电(600703)2016-2020年二季度财务报表数据-原点参数

三安光电财务分析报告

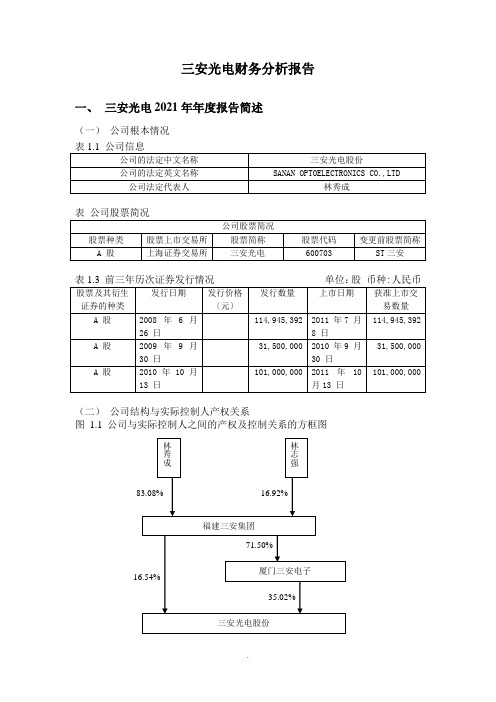

三安光电财务分析报告一、三安光电2021年年度报告简述(一)公司根本情况(二)公司结构与实际控制人产权关系图1.1 公司与实际控制人之间的产权及控制关系的方框图(三)公司主营业务范围公司主要从事全色系超高亮度LED外延片、芯片、LED 液晶背光,高倍聚光太阳能发电系统、PIN光电探测器芯片等的研发、生产与销售。

LED 是一种半导体固体发光器件,能发出红、黄、蓝、绿、青、橙、紫、白色〔加荧光粉〕的光,具有节能、环保、寿命长等特点,无论从节约电能、降低温室气体排放的角度,还是从减少环境污染的角度,LED 作为新型照明光源具有替代传统照明光源的极大潜力。

由于开展时间短,市场需求大,产能明显缺乏,LED 行业将面临极大的开展机遇。

表1.4 主营业务分行业、产品情况表单位:元币种:人民币表1.5 主营业务分地区情况单位:元币种:人民币二、三安光电财务分析——资产负债表垂直分析表2.1 三安光电公司资产负债表垂直分析表金额单位:元〔一〕资产负债表结构变动情况的分析评价1. 资产结构的分析评价从表2.1可以看出:〔1〕从静态分析方面分析。

就一般意义而言,企业的流动资产变现能力强,其资产风险较小;非流动资产变现能力较差,其资产风险较大。

所以,流动资产比重较大时,企业资产的流动性强二风险小,非流动资产比重较高时,企业资产弹性较差,不利于企业灵活调动资金,风险较大。

三安光电公司的本期流动资产比重为43.15%,非流动资产比重为56.58%。

但从资产负债表的明细来看,本期的非流动资产比重较大的原因是公司的在建工程一栏由2021的239,595,765〔元〕剧增至2021年的2,027,892,069〔元〕,可以认为的是该公司的资产的流动性较弱,资产风险偏大。

〔2〕从动态方面分析。

本期该公司流动资产比重下降19.93%,非流动资产上升了19.93%,结合各资产工程的结构变动情况来看,货币资金的比重下降了较大幅度17.73%,而与此相对的,在建工程上升了较大幅度为22.07%,可以看出,三安光电公司在2021年大幅增大了工程工程建设的投资,也一定程度上导致了货币资金比重的下降。

三安光电[600703]2019年2季度财务分析报告-原点参数

![三安光电[600703]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s3/m/f246c2445ef7ba0d4b733b85.png)

三安光电[600703]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况三安光电2019年2季度末资产总额为30,336,592,632.26元,其中流动资产为11,625,757,112.45元,占总资产比例为38.32%;非流动资产为18,710,835,519.81元,占总资产比例为61.68%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,三安光电2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为33.60%,27.86%和21.54%。

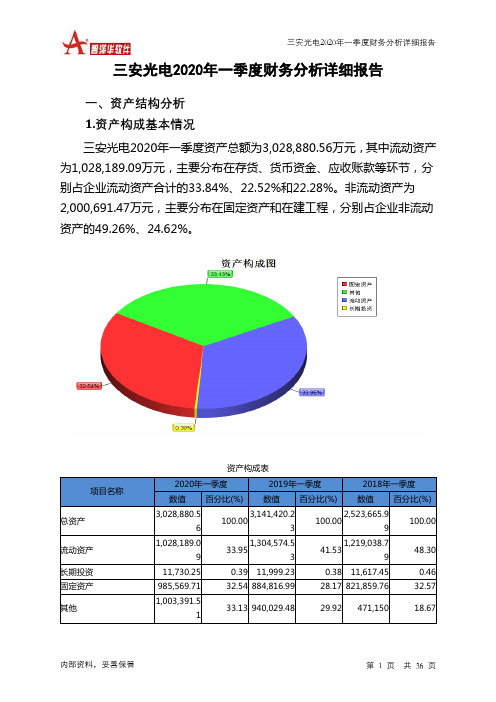

三安光电2020年一季度财务分析结论报告

三安光电2020年一季度财务分析综合报告三安光电2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为44,222.03万元,与2019年一季度的69,386.14万元相比有较大幅度下降,下降36.27%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年一季度营业成本为120,663.93万元,与2019年一季度的109,035.03万元相比有较大增长,增长10.67%。

2020年一季度销售费用为3,714.2万元,与2019年一季度的3,559.71万元相比有所增长,增长4.34%。

2020年一季度尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2020年一季度管理费用为12,251.32万元,与2019年一季度的10,795.04万元相比有较大增长,增长13.49%。

2020年一季度管理费用占营业收入的比例为7.29%,与2019年一季度的6.24%相比有所提高,提高1.04个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

2020年一季度财务费用为524.34万元,与2019年一季度的4,195.41万元相比有较大幅度下降,下降87.5%。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,三安光电2020年一季度是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

三安光电2020年上半年财务分析详细报告

项目名称 流动资产

流动资产构成表(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

1,134,946.5 5

100.00 1,162,575.7 1

100.00 1,721,317.8 1

100.00

内部资料,妥善保管

第 2 页 共 40 页

项目名称

总资产

流动资产

货币资金 存货 预付款项 其他应收款 应收利息 非流动资产

资产主要项目变动情况表(万元)

2019年上半年

数值

差值 增长率(%) 数值

2020年上半年 差值 增长率(%)

3,033,659.2 344,825.08

6

12.82 3,790,703.0 757,043.78

4

24.95

项目名称 总资产

流动资产 货币资金 存货

资产构成表(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

2,688,834.1 8

100.00 3,033,659.2 6

100.00 3,790,703.0 4

100.00

1,134,946.5 5

货币资金

存货

应收账款 预付款项 其他流动资产 其他应收款 应收利息

418,103.45

248,812.02

265,491.92 24,823.75 30,947.45 3,928.3 1,106.36

36.84 390,624.14

21.92 323,842.11

23.39 250,434.47

三安光电财务分析报告

三安光电财务分析报告一、公司概况三安光电是中国领先的光电产品制造商,主要从事光电子产品的研发、生产和销售。

公司成立于2000年,总部位于福建厦门,在全球范围内设有多个研发中心和生产基地。

三安光电的主要产品包括太阳能电池、LED照明产品等。

公司以高质量的产品和服务在行业内享有良好的声誉。

目前,公司已经成长为全球最大的太阳能电池制造商之一二、财务分析1.资产负债表分析根据财务报表数据,截至目前,公司总资产为XX亿元,总负债为XX亿元。

公司的净资产为XX亿元。

资产负债表的总体结构相对稳定,资产负债表中的固定资产占据了较大比例,表明公司在设备和设施方面进行了大量的投资。

同时,公司的流动资产相对较高,即公司有足够的流动资金用于运营和增长。

2.利润表分析公司的销售收入呈现出稳步增长的趋势,年复合增长率达到了XX%。

公司的毛利润率为XX%,这表明公司在产品销售过程中盈利能力较强。

然而,公司的净利润率相对较低,这可能是由于公司在研发和市场投资方面的支出较高。

净利润率为XX%。

3.现金流量表分析公司的经营活动现金流量表现相对稳定,这表明公司在经营方面的现金流量较为健康。

公司的投资活动现金流量主要用于购买固定资产和研发投资。

同时,公司的融资活动现金流量主要用于筹资和偿还债务。

4.财务比率分析根据财务比率分析,公司的流动比率为XX,说明公司有足够的流动资产用于偿付流动负债。

公司的速动比率为XX,这说明公司有足够的流动资产用于偿付短期债务。

公司的资产负债比率为XX,表明公司的资产相对较多,相对较少依赖借款。

同时,公司的净资产收益率为XX%,反映了公司的盈利能力。

三、风险分析1.市场风险光电产品市场竞争激烈,新的技术和产品不断涌现。

公司需要不断创新和提高产品质量,以保持市场竞争力。

2.法律法规风险光电行业的发展受到政策和法规的约束,例如环保要求等。

公司需要遵守相关法律法规,以避免潜在的法律风险。

3.市场需求波动风险光电产品需求存在一定的周期性和波动性。

三安光电[600703]2019年2季度财务分析报告-原点参数

![三安光电[600703]2019年2季度财务分析报告-原点参数](https://img.taocdn.com/s3/m/3bee2eddb9d528ea81c779fa.png)

三安光电[600703]年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况三安光电2019年2季度末资产总额为30,336,592,632.26元,其中流动资产为11,625,757,112.45元,占总资产比例为38.32%;非流动资产为18,710,835,519.81元,占总资产比例为61.68%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,三安光电2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为33.60%,27.86%和21.54%。

三安光电2020年一季度财务分析详细报告

1,304,574.5

1,219,038.7

-21.19

7.02

0

3

9

-2.24 11,999.23

3.29 11,617.45

0

11.39 884,816.99

7.66 821,859.76

0

17.63 295,808.2

32.96 222,474.87

0

-10.04 254,589.88

12.19 226,925.94

内部资料,妥善保管

第 3 页 共 36 页

三安光电2020年一季度财务分析详细报告

1,055.31万元,长期待摊费用减少1,160.3万元,开发支出减少3,517.82万 元,交易性金融资产减少5,147.22万元,应收账款减少25,556.05万元,预 付款项减少25,634.23万元,其他非流动资产减少165,968.99万元,货币 资金减少183,060.29万元,应收票据减少252,358.55万元,共计减少 663,727.72万元。增加项与减少项相抵,使资产总额下降78,807.45万元。

数值 增长率(%) 数值 增长率(%)

2018年一季度 数值 增长率(%)

内部资料,妥善保管

第 5 页 共 36 页

流动资产

长期投资 固定资产 存货 应收账款 货币性资产

1,028,189.0 9

11,730.25 985,569.71

347,955.5 229,033.83

231,559.4

三安光电2020年一季度财务分析详细报告

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合 理增长。应收账款占营业收入的比例下降。预付货款占收入的比例下降。 从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与 2019年一季度相比,资产结构趋于改善。

三安光电2020年上半年经营成果报告

一、实现利润分析 1、利润总额 2020年上半年利润总额为74,334.61万元,与2019年上半年的 102,327.7万元相比有较大幅度下降,下降27.36%。利润总额主要来自于 内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为73,924.94万元,与2019年上半年的 102,256.74万元相比有较大幅度下降,下降27.71%。以下项目的变动使营 业利润增加:投资收益增加134.98万元,财务费用减少3,286.75万元,销 售费用减少11.1万元,共计增加3,432.82万元;以下项目的变动使营业利 润减少:资产减值损失减少26,811.14万元,公允价值变动收益减少174.42 万元,营业税金及附加增加194.53万元,管理费用增加1,829.57万元,营 业成本增加27,947.48万元,共计减少56,957.15万元。各项科目变化引起 营业利润减少28,331.8万元。

100.00 356,757.9

100.00

213,316.09 4,952.05 7,034.47

25,222.35 1,761.79 0

51.12 219,628.91

1.19 4,452.87

1.

0.42 6,613.9

-

0

64.83 247,576.39

100.00 287,448.39

100.00

213,316.09 4,952.05 7,034.47

25,222.35 1,761.79 0

84.55 219,628.91

1.96 4,452.87

2.79 7,577.4

10.00 22,501.57

0.70 6,613.9

三安光电2020年上半年财务分析结论报告

三安光电2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为74,334.61万元,与2019年上半年的102,327.7万元相比有较大幅度下降,下降27.36%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年上半年营业成本为247,576.39万元,与2019年上半年的219,628.91万元相比有较大增长,增长12.72%。

2020年上半年销售费用为7,566.31万元,与2019年上半年的7,577.4万元相比变化不大,变化幅度为0.15%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2020年上半年管理费用为24,331.14万元,与2019年上半年的22,501.57万元相比有较大增长,增长8.13%。

2020年上半年管理费用占营业收入的比例为6.82%,与2019年上半年的6.64%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2020年上半年财务费用为3,327.16万元,与2019年上半年的6,613.9万元相比有较大幅度下降,下降49.69%。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,三安光电2020年上半年是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

三安光电财务分析

三安光电财务分析一、简介三安光电是中国领先的半导体照明产品和解决方案供应商之一。

本文将对三安光电进行财务分析,探讨其财务状况和业绩发展情况,以提供对该公司的深入了解。

二、财务状况分析1. 资产状况根据三安光电的财务报表,截至最近一年末,其总资产达到xx亿元。

其中,流动资产占比为xx%,固定资产占比为xx%。

这表明公司的资产结构相对稳健,具备一定的抵御风险能力。

2. 负债状况三安光电的负债总额为xx亿元,其中短期负债占比为xx%,长期负债占比为xx%。

公司的负债水平相对较低,这意味着公司的偿债能力较强。

3. 资本结构三安光电的股东权益占比为xx%,负债占比为xx%。

公司的资本结构相对平衡,具备较高的自有资金比例,有助于保证公司在经营过程中的稳定性。

三、盈利能力分析1. 营业收入根据财务数据,三安光电的经营收入在过去几年中保持了较高速度的增长。

公司的总收入为xx亿元,同比增长xx%。

这表明公司在市场竞争中具备一定的竞争优势。

2. 毛利率三安光电的毛利率为xx%,呈现出稳定的增长趋势。

这意味着公司在产品生产过程中能够有效控制成本,并保持良好的盈利能力。

3. 净利润率三安光电的净利润率为xx%,showing公司在经营活动中实现了良好的盈利能力。

这表明公司在市场竞争中具备较强的盈利能力。

四、经营能力分析1. 应收账款周转率三安光电的应收账款周转率为xx次,说明该公司能够较快地将应收账款转化为现金。

这表明公司的资金使用效率较高。

2. 存货周转率三安光电的存货周转率为xx次,显示公司能够有效管理和运营其存货。

这有助于减少库存滞销风险,提高资金利用效率。

3. 资产周转率三安光电的资产周转率为xx次,说明公司在资产运营上比较高效。

这表明公司能够有效利用资产,为股东创造了较好的回报。

五、风险分析1. 市场竞争风险作为半导体照明产品供应商,三安光电面临着激烈的市场竞争。

公司需不断提升产品研发能力和品质控制,以保持市场竞争优势。

三安光电(600703)2015-2019年财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

三安光电(600703)2015-2019年财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

三安光电股份有限公司 SAN'AN OPTOELECTRONICS CO.,LTD 三安光电 600703 上海证券交易所 1993-03-27 1996-05-28 湖北省荆州市荆州开发区东方大道131号 12111

公司简介

三安光电股份有限公司是一家主要从事发光二极管(LED)产 品及芯片的研发、生产及销售业务的中国公司。其芯片产品包 括手机及移动设备等射频芯片、手机基站射频芯片以及功率转 换芯片等。该公司还从事半导体材料的研发及销售业务。该公 司在国内外市场开展业务。

三安光电“降”字当头

三安光电“降”字当头作者:肖丽琼来源:《支点》2020年第06期4月23日,三安光电股份有限公司(以下简称“三安光电”,600703)发布2019年报和2020年一季报。

两份财报的关键词中,都难逃一个“降”字。

2019年,三安光电实现营收74.6亿元,同比下降10.81%,实现归母净利润12.98亿元,同比下降54.12%。

2020年第一季度,实现营收16.82亿元,同比下降2.74%,归母净利润3.93元,同比下降36.95%。

三安光电是公认的LED芯片行业龙头企业,曾是A股“千亿市值俱乐部”成员。

此番业绩不佳,三安光电将之归因于汽车行业不景气、LED产品价格下滑及疫情的影响。

三安光电还能继续拥有“大白马”的光环吗?被寄予厚望的鄂州葛店项目能让三安光电翻盘吗?三安光电成立于2000年,母公司是福建三安集团有限公司(以下简称“三安集团”)。

2019年9月,在湖北A股上市公司中,三安光电曾以超过800亿元的市值排在首位。

三安光电总部位于厦门,要捋清其与湖北的渊源,就要先聊聊曾经的湖北知名品牌“活力28”。

“活力28,沙市日化”,这句广告语曾闻名全国。

沙市日化全称是沙市日化总厂,位于现荆州市沙市区,始建于1950年。

上世纪80年代起,洗衣机逐步进入寻常百姓家。

1982年,活力28超浓缩无泡洗衣粉一炮而红,沙市日化也由此坐上国内日化“一哥”的交椅。

在鼎盛时期,活力28占据国内70%以上的市场份额,一年仅广告费就过亿元。

1992年,沙市日化经改制组建沙市活力28(集团)股份有限公司(以下简称“活力28集团”)。

1996年5月,活力28集团在上交所挂牌上市。

不过好景不长,随着日化行业竞争日趋激烈,活力28集团业绩逐年下滑,昔日行业霸主跌下神坛。

2000年,活力28集团突然“爆雷”,亏损超1亿元,还被证监会认定在数年内虚增2.28亿元利润及改变募集资金用途等。

财务造假丑闻令活力28的形象一落千丈。

2000年,在当地政府主导下,同样来自荆州的湖北天发实业集团公司(以下简称“天发集团”)接下了资不抵债的活力28集团,重组后公司更名为天颐科技,主营业务增加了农副产品的加工与销售。

600703三安光电2022年财务分析报告-银行版

三安光电2022年财务分析报告一、总体概述从这三期来看,三安光电的资产总计持续快速增长。

2022年资产总计为5,838,928.78万元,比2021年增长22.87%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,三安光电的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为2,044,273.3万元,比2021年增长19.78%,低于2021年83.45%的增长速度。

从这三期来看,三安光电的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,322,231.61万元,比2021年增长5.17%,低于2021年48.71%的增长速度。

三安光电2022年净利润为68,505.69万元,比2021年有较大幅度的下降,下降47.83%。

而2021年企业净利润比2020年增长29.20%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为23.87%、35.91%、35.01%。

经营性现金净流量三期分别为193,454.19万元、160,778.54万元、79,997.63万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为22.87%,负债增长率为19.78%。

收入与资产变化不匹配,收入增长5.17%,资产增长22.87%。

净利润与资产变化不匹配,净利润下降47.83%,资产增长22.87%。

资产总额大幅度增长,营业收入也有所增长,但净利润却有所下降。

公司资产、收入和净利润的变化不匹配。

出现了资产增收却不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为930,338.93万元、1,706,713.16万元、2,044,273.3万元,2022年较2021年增长了19.78%,主要是由于短期借款等科目增加所至。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司基本信息表

三安光电股份有限公司 SAN'AN OPTOELECTRONICS CO.,LTD 三安光电 600703 上海证券交易所 1993-03-27 1996-05-28 湖北省荆州市荆州开发区东方大道131号 12111

公司简介

三安光电股份有限公司是一家主要从事发光二极管(LED)产 品及芯片的研发、生产及销售业务的中国公司。其芯片产品包 括手机及移动设备等射频芯片、手机基站射频芯片以及功率转 换芯片等。该公司还从事半导体材料的研发及销售业务。该公 司在国内外市场开展业务。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

三安光电(600703)2016-2020年二季度财务报表数据-原点参数

ቤተ መጻሕፍቲ ባይዱ目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表