经纬辉开2018年财务分析详细报告-智泽华

东方集团2018年财务分析结论报告-智泽华

东方集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方集团2018年财务分析综合报告一、实现利润分析2018年实现利润为67,036.29万元,与2017年的76,240.74万元相比有较大幅度下降,下降12.07%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为1,349,179.51万元,与2017年的746,621.88万元相比有较大增长,增长80.7%。

2018年销售费用为10,974.66万元,与2017年的8,021.29万元相比有较大增长,增长36.82%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为39,613.11万元,与2017年的38,414.31万元相比有所增长,增长3.12%。

2018年管理费用占营业收入的比例为2.74%,与2017年的4.83%相比有较大幅度的降低,降低2.09个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为94,755.96万元,与2017年的82,807.88万元相比有较大增长,增长14.43%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

比亚迪2018年财务分析结论报告-智泽华

比亚迪2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 比亚迪2018年财务分析综合报告一、实现利润分析2018年实现利润为438,564万元,与2017年的562,064.1万元相比有较大幅度下降,下降21.97%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为10,872,534.3万元,与2017年的8,577,548.2万元相比有较大增长,增长26.76%。

2018年销售费用为472,948.1万元,与2017年的492,528.8万元相比有所下降,下降3.98%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为376,041.2万元,与2017年的678,608.3万元相比有较大幅度下降,下降44.59%。

2018年管理费用占营业收入的比例为2.89%,与2017年的6.41%相比有较大幅度的降低,降低3.52个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为299,710.1万元,与2017年的231,440.1万元相比有较大增长,增长29.5%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,比亚迪2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

东方园林2018年财务分析详细报告-智泽华

目录东方园林2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (11)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (13)1.利润总额 (13)2.营业利润 (13)3.投资收益 (14)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (15)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (16)3.营业成本控制情况 (17)4.销售费用变化及合理性评价 (17)5.管理费用变化及合理性评价 (18)6.财务费用变化情况 (18)五、现金流量分析 (19)1.现金流入结构分析 (19)2.现金流出结构分析 (20)3.现金流动的稳定性 (21)4.现金流动的协调性 (22)5.现金流量的变化情况 (22)6.现金流量的充足性评价 (22)7.现金盈利情况分析 (23)8.现金流动的有效性评价 (23)9.自由现金流量分析 (23)六、偿债能力分析 (24)1.支付能力及还债期 (24)2.流动比率 (24)3.速动比率 (24)4.短期偿债能力变化情况 (25)5.短期付息能力 (25)6.长期付息能力 (26)7.负债经营可行性 (26)七、盈利能力分析 (26)1.盈利能力基本情况 (26)2.内部经营资产和对外长期投资的盈利能力 (27)3.对外投资的盈利能力 (27)4.内外部资产盈利能力比较 (27)5.净资产收益率 (27)6.净资产收益率变化原因 (28)7.总资产报酬率 (28)8.总资产报酬率变化原因 (28)9.成本费用利润率变化情况 (28)10.成本费用利润率变化原因 (29)八、营运能力分析 (29)1.存货周转天数 (29)2.存货周转天数变化原因 (29)3.应收账款周转天数变化情况 (30)4.应收账款周转天数变化原因 (30)5.应付账款周转天数变化情况 (30)6.应付账款周转天数变化原因 (31)7.现金周期 (31)8.营业周期 (31)9.营业周期结论 (32)10.流动资产周转天数 (32)11.流动资产周转天数变化原因 (32)12.总资产周转天数 (32)13.总资产周转天数变化原因 (33)14.固定资产周转天数 (33)15.固定资产周转天数变化原因 (33)九、发展能力分析 (34)1.营业收入增长率 (34)2.净利润增长率 (34)3.资本增长性 (34)4.可动用资金总额 (35)5.挖潜发展能力 (35)十、经营协调性分析 (35)1.投融资活动的协调情况 (35)2.营运资本变化情况 (35)3.经营协调性及现金支付能力 (36)4.营运资金需求的变化 (37)5.现金支付情况 (37)6.整体协调情况 (38)十一、经营风险分析 (38)1.经营风险 (38)2.财务风险 (38)东方园林2018年财务分析详细报告一、资产结构分析1.资产构成基本情况东方园林2018年资产总额为4,209,262.92万元,其中流动资产为2,679,934.11万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的55.95%、33.5%和7.5%。

长江电力2018年财务分析结论报告-智泽华

长江电力2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长江电力2018年财务分析综合报告一、实现利润分析2018年实现利润为2,700,710.62万元,与2017年的2,665,438.89万元相比有所增长,增长1.32%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为1,900,515.56万元,与2017年的1,945,373.37万元相比有所下降,下降2.31%。

2018年销售费用为2,503.17万元,与2017年的1,912.58万元相比有较大增长,增长30.88%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为80,064.59万元,与2017年的84,043.73万元相比有所下降,下降4.73%。

2018年管理费用占营业收入的比例为1.56%,与2017年的1.68%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为585,394.58万元,与2017年的589,665.98万元相比有所下降,下降0.72%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,长江电力2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析长江电力2018年的营业利润率为53.49%,总资产报酬率为11.05%,净资产收益率为16.28%,成本费用利润率为100.13%。

企业实际投入到企业自身经营业务的资产为24,916,523.95万元,经营资产的收益率为10.99%,而。

经纬纺机2018年财务分析结论报告-智泽华

经纬纺机2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 经纬纺机2018年财务分析综合报告一、实现利润分析2018年实现利润为274,518.52万元,与2017年的376,214.36万元相比有较大幅度下降,下降27.03%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为371,007.51万元,与2017年的319,007.26万元相比有较大增长,增长16.3%。

2018年销售费用为17,197.84万元,与2017年的14,592.28万元相比有较大增长,增长17.86%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为319,722.91万元,与2017年的306,389.76万元相比有所增长,增长4.35%。

2018年管理费用占营业收入的比例为42.54%,与2017年的47.77%相比有较大幅度的降低,降低5.22个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为47,136.39万元,与2017年的52,807.52万元相比有较大幅度下降,下降10.74%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,经纬纺机2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析经纬纺机2018年的营业利润率为37.32%,总资产报酬率为8.49%,净资产收益率为10.59%,成本费用利润率为35.95%。

道道全2018年财务分析详细报告-智泽华

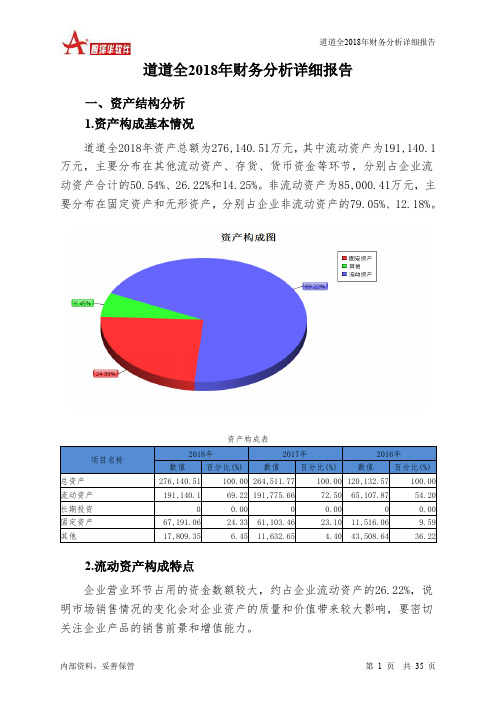

道道全2018年财务分析详细报告一、资产结构分析1.资产构成基本情况道道全2018年资产总额为276,140.51万元,其中流动资产为191,140.1万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的50.54%、26.22%和14.25%。

非流动资产为85,000.41万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.05%、12.18%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的26.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为276,140.51万元,与2017年的264,511.77万元相比有所增长,增长4.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加7,815.32万元,固定资产增加6,087.6万元,其他流动资产增加3,238.73万元,其他应收款增加2,933.87万元,在建工程增加2,470.32万元,其他非流动资产增加1,790.78万元,递延所得税资产增加1,580.76万元,无形资产增加292.69万元,商誉增加42.14万元,共计增加26,252.21万元;以下项目的变动使资产总额减少:应收利息减少39.62万元,应收账款减少154.52万元,预付款项减少5,597.51万元,存货减少8,826.59万元,共计减少14,618.25万元。

增加项与减少项相抵,使资产总额增长11,633.96万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

顺丰控股2018年财务分析结论报告-智泽华

顺丰控股2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 顺丰控股2018年财务分析综合报告一、实现利润分析2018年实现利润为586,754.87万元,与2017年的650,203.65万元相比有所下降,下降9.76%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为7,464,218.29万元,与2017年的5,682,311.43万元相比有较大增长,增长31.36%。

2018年销售费用为182,581.79万元,与2017年的135,725.77万元相比有较大增长,增长34.52%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为841,415.39万元,与2017年的734,991.71万元相比有较大增长,增长14.48%。

2018年管理费用占营业收入的比例为9.25%,与2017年的10.34%相比有所降低,降低1.09个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为28,674.55万元,与2017年的15,542.39万元相比有较大增长,增长84.49%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,顺丰控股2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析顺丰控股2018年的营业利润率为6.40%,总资产报酬率为9.52%,净资产收益率为12.82%,成本费用利润率为6.87%。

企业实际投入到企业自身经营业务的资产为5,479,397.49万元,经营资产的收益率为10.62%,而对外。

华测导航2018年财务分析结论报告-智泽华

华测导航2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 华测导航2018年财务分析综合报告一、实现利润分析2018年实现利润为11,869.08万元,与2017年的14,858.58万元相比有较大幅度下降,下降20.12%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为43,536.12万元,与2017年的29,892.88万元相比有较大增长,增长45.64%。

2018年销售费用为25,185.08万元,与2017年的16,439.28万元相比有较大增长,增长53.2%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为7,364.7万元,与2017年的12,181.24万元相比有较大幅度下降,下降39.54%。

2018年管理费用占营业收入的比例为7.74%,与2017年的17.96%相比有较大幅度的降低,降低10.23个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

本期财务费用为-443.96万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,华测导航2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析。

四维图新2018年财务分析详细报告-智泽华

四维图新2018年财务分析详细报告一、资产结构分析1.资产构成基本情况四维图新2018年资产总额为921,510.53万元,其中流动资产为343,608.93万元,主要分布在货币资金、其他流动资产、应收账款等环节,分别占企业流动资产合计的67.07%、13.45%和12.74%。

非流动资产为577,901.6万元,主要分布在商誉和长期投资,分别占企业非流动资产的38.63%、27.77%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的69.26%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为921,510.53万元,与2017年的979,891.71万元相比有所下降,下降5.96%。

4.资产的增减变化原因以下项目的变动使资产总额增加:长期投资增加129,734.16万元,无形资产增加47,784.52万元,其他流动资产增加32,460.82万元,其他非流动资产增加8,118.09万元,固定资产增加691.24万元,预付款项增加654.39万元,递延所得税资产增加354.66万元,共计增加219,797.87万元;以下项目的变动使资产总额减少:存货减少257.44万元,其他应收款减少502.08万元,长期待摊费用减少649.74万元,应收股利减少2,392.49万元,应收票据减少2,594.34万元,应收利息减少2,768.59万元,应收账款减少18,936.73万元,开发支出减少27,342.95万元,商誉减少109,235.74万元,货币资金减少113,898.93万元,共计减少278,579.05万元。

增加项与减少项相抵,使资产总额下降58,781.18万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例基本合理。

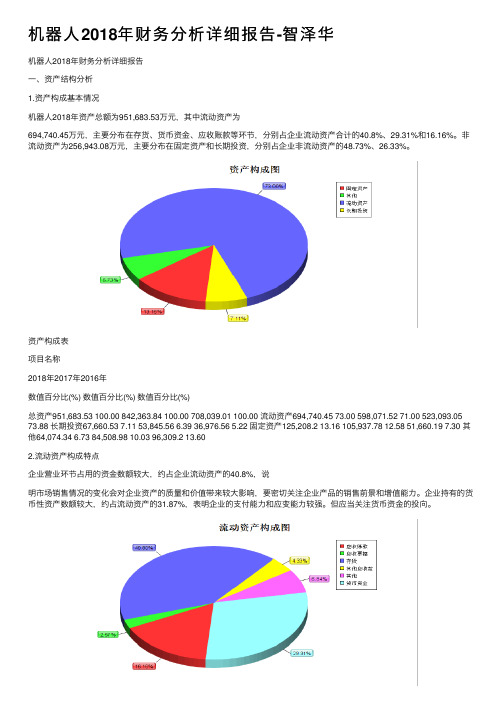

机器人2018年财务分析详细报告-智泽华

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

东方网力2018年财务分析结论报告-智泽华

东方网力2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方网力2018年财务分析综合报告一、实现利润分析2018年实现利润为38,752.66万元,与2017年的43,498.12万元相比有较大幅度下降,下降10.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为95,802.17万元,与2017年的78,883.46万元相比有较大增长,增长21.45%。

2018年销售费用为20,213.63万元,与2017年的17,812.25万元相比有较大增长,增长13.48%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为14,139.43万元,与2017年的36,717.26万元相比有较大幅度下降,下降61.49%。

2018年管理费用占营业收入的比例为6.29%,与2017年的19.8%相比有较大幅度的降低,降低13.5个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为10,228.87万元,与2017年的7,433.4万元相比有较大增长,增长37.61%。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东方网力2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经纬辉开2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

经纬辉开2018年资产总额为286,759.66万元,其中流动资产为

132,206.98万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的47.5%、20.45%和18.78%。

非流动资产为154,552.68万元,主要分布在商誉和固定资产,分别占企业非流动资产的44.67%、37.01%。

资产构成表

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的48.51%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

3.资产的增减变化

2018年总资产为286,759.66万元,与2017年的267,600.51万元相比有

所增长,增长7.16%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:应收票据增加6,685.69万元,应收账款增加6,206.79万元,其他非流动资产增加3,783.58万元,无形资产增加2,216.69万元,预付款项增加1,407.87万元,长期待摊费用增加755.89万元,递延所得税资产增加265.35万元,其他应收款增加256.78万元,存货增加249.29万元,商誉增加61.4万元,长期投资增加5.95万元,共计增加21,895.3万元;以下项目的变动使资产总额减少:应收利息减少0.86万元,货币资金减少34.19万元,在建工程减少220.81万元,其他流动资产减少390.05万元,固定资产减少2,090.26万元,共计减少2,736.15万元。

增

加项与减少项相抵,使资产总额增长19,159.15万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

经纬辉开2018年负债总额为86,936.97万元,资本金为38,992.73万元,所有者权益为199,822.69万元,资产负债率为30.32%。

在负债总额中,流动负债为81,733.11万元,占负债和权益总额的28.5%;短期借款为

33,957.57万元,非流动负债为5,203.86万元,金融性负债占资金来源总额

的13.66%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的47.54%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负债的33.74%。