T字帐汇总表

T型账 科目汇总表 总账 结账

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

27

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

28

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

35

本月没有发生额不做任何记录

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

36

余额为“0”:借或贷写“平”,0前后划 短横线

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

10

《新编基础会计实训》第8版

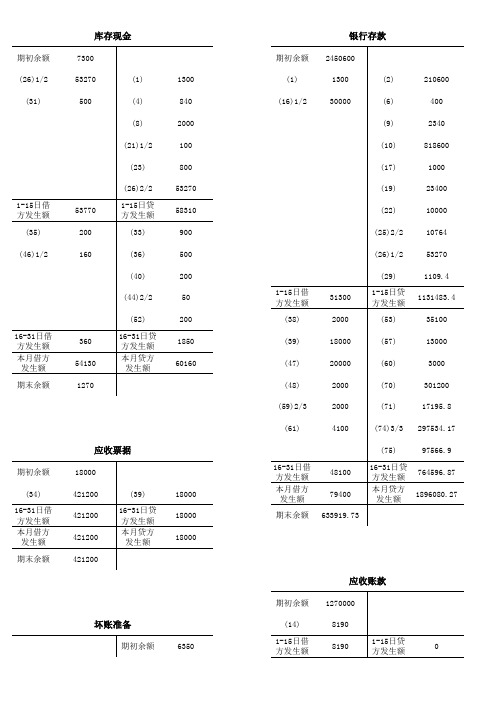

1月31日 T型账

2020年7月14日9《新编基础会计实训》第8版

11

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

12

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

20

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

21

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

22

《新编基础会计实训》第8版

1月31日 科目汇总表

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

13

(完整版)会计T型账户汇总,推荐文档

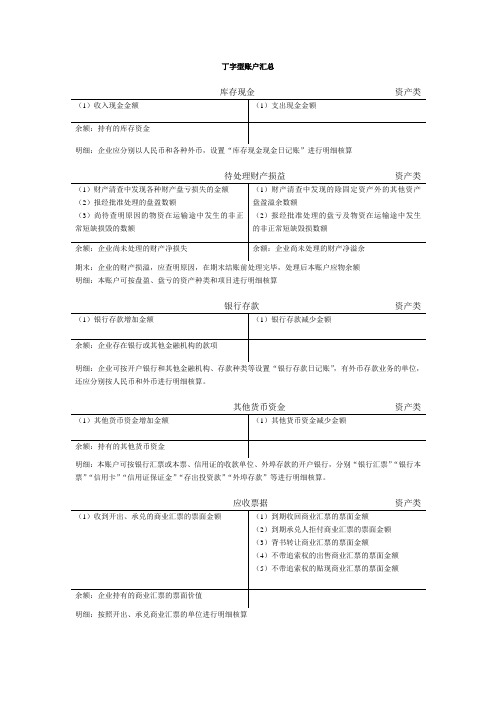

余额:企业多交或待扣的消费税数额

余额:企业尚未交纳的消费税数额

应交税费——未交增值税

负债类

(1)转入多交增值税数额

(1)转入的应交未交增值税数额

(2)上交上期欠交增值税数额

(2)退回上期多交增值税数额

余额:企业上期多交增值税数额

余额:企业上期少交增值税数额

应交税费——应交消费税

负债类

(1)企业实际交纳的消费税和待扣的消费 (1)企业按规定应交的消费税数额

税数额

银行存款

资产类

(1)银行存款增加金额

(1)银行存款减少金额

余额:企业存在银行或其他金融机构的款项

明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存

款业务的单位,还应分别按人民币和外币进行明细核算。

其他货币资金

资产类

(1)其他货币资金增加金额

(1)其他货币资金减少金额

余额:持有的其他货币资金

“非货币性福利”“辞退福利”“股份支付”等进行明细核算

应交税费

负债类

(1)实际交纳的税款

(1)应交的税款

余额:多交的税款

余额:应交未交的税款

明细:按应交的税费项目进行明细核算

应交税费——应交增值税

负债类

(1)购进货物和接受应税劳务支付的进项 (1)销售货物或提供应税劳务应交纳的销

税额

项税额

(2)实际已缴纳的增值税额

负债类

余额:企业尚未支付的其他应付款项

明细:按其他应付款的项目和对方单位(或个人)进行明细核算

应付职工薪酬

负债类

(1)实际发放职工薪酬数额

(1)已分配计入有关成本费用项目的应付

(2)从应付职工薪酬中扣还的各种款项

T型账户(汇总表)

说明

1、损益类科目,借方与贷方各自合计数一样;制造费用,借方发生额与贷方发生额应该一致, 2、可以将这里的合计数,分别复制到科目余额表相应位置---本期发生额(注意:复制时,应是

型账户(分类汇总表)

在途物资

借方 0 贷方 0

原材料

借方 0 贷方 0

库存商品

借方 0 贷方 0

半成品

借方 0 贷方 0

0

0

0

0

0

0

0

0

无形资产

借方 0 贷方 0

累计摊销

借方 0 贷方 0

研发支出

借方 0 贷方 0

短期借款

借方 0 贷方 0

0

0

0

0

0

0

0

0

借方 0

贷方 0

借方 0

贷方 0

借方 0

贷方 0

0

0

0

0

0

0

投资收益

借方 0 贷方 0 借方 0 贷方 0 借方 0 贷方 0

0

0

0

0

0

0

营业税金及附加

借方 0 贷方 0

管理费用

借方 0 贷方 0

财务费用

借方 0 贷方 0

销售费用

借方 0 贷方 0

0

0

0

0

0

0

0

0

生额与贷方发生额应该一致,即期末没有余额; 发生额(注意:复制时,应是选择性粘贴及数值,否则是乱码),很快就可以查看借贷方是否平衡,以便迅速编制会计报表

生产成本

借方 0 贷方 0

制造费用

借方 0 贷方 0 借方 0 贷方 0 借方 0 贷方 0

借方 0 贷方 0

(完整版)会计T型账户汇总

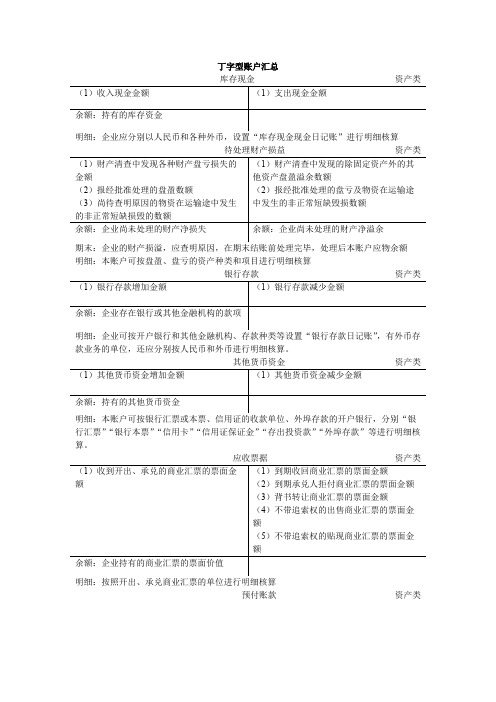

丁字型账户汇总明细:企业应分别以人民币和各种外币,设置“库存现金现金日记账”进行明细核算待处理财产损益资产类期末:企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应物余额 明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存款业务的单位,还应分别按人民币和外币进行明细核算。

明细:本账户可按银行汇票或本票、信用证的收款单位、外埠存款的开户银行,分别“银行汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算。

明细:按照开出、承兑商业汇票的单位进行明细核算明细:按供货单位进行明细核算明细:按对方单位或个人进行明细核算明细:按用款单位或个人进行明细核算资产减值损失损益类期末:应将本账户的余额转入“本年利润”账户,结转后本账户无余额明细:按资产减值损失的项目进行明细核算坏账准备资产类(资产类备抵账户)明细:按应收款项的类别进行明细核算明细:按照债务人进行明细核算明细:按照债权人进行明细核算明细:按债权人进行明细核算预收账款 负债类明细:按购货单位进行明细核算其他应付款 负债类明细:按其他应付款的项目和对方单位(或个人)进行明细核算明细:按“工资”“职工福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“非货币性福利”“辞退福利”“股份支付”等进行明细核算应交税费 负债类明细:按应交的税费项目进行明细核算应交税费——应交增值税负债类明细:按“进项税额”“已交税金”“转出未交增值税”“减免税款”“销项税额”“出口退税”“进项税额转出”“出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算应交税费——未交增值税负债类应交税费——应交教育费附加负债类资产类在途物资原材料(实际成本计价下)资产类明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算材料采购资产类明细:按供应单位和材料品种进行明细核算明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算明细:本账户可以分别“原材料”“周转材料”等,按照类别或品种进行明细核算周转材料——低值易耗品资产类明细:按低值易耗品的种类,分别“在库”“在用”“摊销”进行明细核算周转材料——包装物资产类明细:按包装物的种类,分别“在库”“在用”“摊销”进行明细核算明细:按加工合同、受托加工单位以及加工物资的品种等进行明细核算明细:按库存商品的种类、品种、规格等进行明细核算明细:存货项目或类别进行明细核算固定资产资产类明细:按固定资产类别和项目进行明细核算明细:可按固定资产类别和项目进行明细核算在建工程资产类明细:可按“建筑工程”“安装工程”“在安装设备”“待摊支出”以及单项工程等进行明细核算明细:可按“专用材料”“专用设备”“工器具”等进行明细核算明细:按债权人和长期应付款项目进行明细核算明细:按被清理的固定资产项目进行明细核算调整后,将本账户的余额转入“利润分配——未分配利润”明细账户,结转后无余额明细:可按固定资产项目进行明细核算无形资产资产类明细:按无形资产项目进行明细核算明细:可按无形资产项目进行明细核算研发支出成本类明细:按研究开发项目,分别“费用化支出”和“资本化支出”进行明细核算明细:可按无形资产项目进行明细核算资产类投资性房地产进行明细核算明细:可按费用项目进行明细核算明细:按贷款单位和贷款种类,分别“本金”“利息调整”“应计利息”等进行明细核算应付债券负债类明细:按“面值”“利息调整”“应计利息”等进行明细核算负债类长期应付款所有者权益类库存股实收资本“已归还投资”明细账户进行核算股本所有者权益资本公积所有者权益类明细:分别“股本溢价”或“资本溢价”、“其他资本公积”进行明细核算明细:分别“法定盈余公积”“任意盈余公积”进行明细核算,外商投资企业还应分别“储备基金”、“企业发展基金”进行明细核算,中外合作经营企业在合作期间归还投资者的投资应在本账户设置“利润归还投资”明细账户进行核算明细:按交易性金融资产的类别和品种,分别“成本”“公允价值变动”等进行明细核算公允价值变动损益损益类期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额明细:按交易性金融资产、交易性金融负债、投资性房地产进行明细核算期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额明细:按投资项目进行明细核算应收股利 资产类明细:按被投资单位进行明细核算明细:按借款人或被投资单位进行明细核算明细:按持有至到期投资的类别和品种,分别“成本”“利息调整”“应计利息”等进行明细核算持有至到期投资减值准备资产类(备抵账户)明细:按持有至到期投资的类别和品种进行明细核算明细:按被投资单位进行明细核算明细:按被投资单位进行明细核算。

T型账(带公式)

45000 153100

16-31日贷 方发生额

90000 225000

1500 4500 321000

0

交易性金融资产

期初余额 480000

(69)

40000

(70)

295000

本月借方 发生额

335000

本月贷方 发生额

0

期末余额 815000

期初余额

(8) 1-15日借 方发生额

16-31日借 方发生额 本月借方

16-31日贷 方发生额 本月贷方

发生额

500 1870 2370

0 2370

利润分配

(74)1/3 175020.1 (76)1/2 1166800.68

(74)2/3 297534.17 (76)2/2 472554.27

(76)2/2

本月借方 发生额

472554.27 945108.54

本月贷方 发生额

1639354.95

本月借方 发生额

期末余额

560000 0

(34)

本月贷方 发生额

360000 560000

1-15日借 方发生额

(72)1/3

16-31日借 方发生额 本月借方

发生额

期末余额

营业外收入

0 4000 4000

0 0

(18) 1-15日贷 方发生额

16-31日贷 方发生额 本月贷方

期末余额 2493823.53

55000 55000 80000 4000 6000 80000 170000 225000

(7) 1-15日借 方发生额

16-31日借 方发生额 本月借方

发生额

应付账款

期初余额 450000

(T字型账表及科目余额表)带公式

6401 主营业务成本 6402 其他业务成本 6403 营业税金及附加 6601 销售费用 6602 管理费用 6603 财务费用 6801 所得税费用 6901 以前年度损益调整 合 计 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

科目余额表

科目 代码 1001 库存现金 1002 银行存款 1121 应收票据 1122 应收账款 1123 预付账款 1402 在途物资 1403 原材料 1405 库存商品 1411 周转材料 1601 固定资产 1602 累计折旧 1901 待处理财产损溢 2001 短期借款 2202 应付账款 2203 预收账款 2211 应付职工薪酬 2221 应交税费 2241 其他应付款 4001 实收资本(股本) 4103 本年利润 4104 利润分配 5001 生产成本 5101 制造费用 6001 主营业务收入 6051 其他业务收入 科目名称 期初余额 借方 贷方 借方 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期发生额 贷方 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 √ 借方 期末余额 贷方

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

会计T型账户汇总word版本

丁字型账户汇总明细:企业应分别以人民币和各种外币,设置“库存现金现金日记账”进行明细核算待处理财产损益资产类期末:企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应物余额 明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存款业务的单位,还应分别按人民币和外币进行明细核算。

明细:本账户可按银行汇票或本票、信用证的收款单位、外埠存款的开户银行,分别“银行汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算。

借 应收票据贷明细:按照开出、承兑商业汇票的单位进行明细核算明细:按供货单位进行明细核算其他应收款 资产类明细:按对方单位或个人进行明细核算其他应收款——备用金 资产类明细:按用款单位或个人进行明细核算期末:应将本账户的余额转入“本年利润”账户,结转后本账户无余额明细:按资产减值损失的项目进行明细核算明细:按应收款项的类别进行明细核算应收账款资产类明细:按照债务人进行明细核算明细:按照债权人进行明细核算应付票据负债类明细:按债权人进行明细核算明细:按购货单位进行明细核算借其他应付款贷明细:按其他应付款的项目和对方单位(或个人)进行明细核算明细:按“工资”“职工福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“非货币性福利”“辞退福利”“股份支付”等进行明细核算应交税费负债类明细:按应交的税费项目进行明细核算明细:按“进项税额”“已交税金”“转出未交增值税”“减免税款”“销项税额”“出口退税”“进项税额转出”“出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算应交税费——未交增值税 负债类应交税费——应交营业税负债类借在途物资贷明细:按供应单位和物资品种进行明细核算借原材料(实际成本计价下)贷明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算借材料采购贷明细:按供应单位和材料品种进行明细核算明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算贷借材料成本差异或品种进行明细核算借周转材料——低值易耗品贷明细:按低值易耗品的种类,分别“在库”“在用”“摊销”进行明细核算借周转材料——包装物贷明细:按包装物的种类,分别“在库”“在用”“摊销”进行明细核算借委托加工物资贷明细:按加工合同、受托加工单位以及加工物资的品种等进行明细核算库存商品资产类明细:按库存商品的种类、品种、规格等进行明细核算借存货跌价准备贷明细:存货项目或类别进行明细核算明细:按固定资产类别和项目进行明细核算累计折旧资产类明细:可按固定资产类别和项目进行明细核算在建工程资产类明细:可按“建筑工程”“安装工程”“在安装设备”“待摊支出”以及单项工程等进行明细核算明细:可按“专用材料”“专用设备”“工器具”等进行明细核算明细:按债权人和长期应付款项目进行明细核算明细:按被清理的固定资产项目进行明细核算以前年度损益损益类调整后,将本账户的余额转入“利润分配——未分配利润”明细账户,结转后无余额明细:可按固定资产项目进行明细核算无形资产贷借借累计摊销贷借研发支出贷明细:按研究开发项目,分别“费用化支出”和“资本化支出”进行明细核算贷借无形资产减值准备贷借投资性房地产动”进行明细核算长期待摊费用资产类明细:可按费用项目进行明细核算明细:按贷款单位和贷款种类,分别“本金”“利息调整”“应计利息”等进行明细核算明细:按“面值”“利息调整”“应计利息”等进行明细核算明细:按长期应付款的种类和债权人进行明细核算贷借库存股明细:按投资者进行明细核算。

T型账-科目汇总表-财务报表(自动生成)

0.00 负债合计

0.00 0.00 所有者权益:

实收资本 资本公积 未分配利润

所有者权益合计 0.00 负债及所有者权益合计

年初数

金额单位:元

年末数

0.00 0.00 0.00 0.00 -

0.00 0.00 0.00 0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

自动计算差额数

-

编制单位:

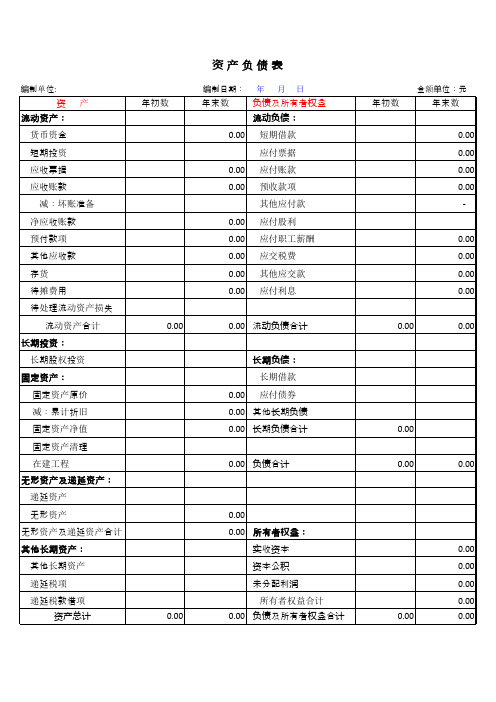

资产 流动资产:

货币资金 短期投资 应收票据 应收账款

减:坏账准备 净应收账款 预付款项 其他应收款 存货 待摊费用 待处理流动资产损失

流动资产合计 长期投资:

长期股权投资 固定资产:

固定资产原价 减:累计折旧 固定资产净值 固定资产清理 在建工程 无形资产及递延资产: 递延资产 无形资产 无形资产及递延资产合计 其他长期资产: 其他长期资产 递延税项 递延税款借项

资产总计

年初数 0.00 0.00

资产负债表

编制日期: 年 月 日

年末数

负债及所有者权益

流动负债:

0.00 短期借款

应付票据

0.00 应付账款

0.00 预收款项

其他应付款

0应交税费

0.00 其他应交款

0.00 应付利息

0.00 流动负债合计

长期负债: 长期借款

T字型及汇总表

合计

15,000.00 合计

-

合计

-

合计

40,000.00

余额

15,000.00

余额

-40000

8

管理费用 借方 12,000.00

产品销售收入 贷方 借方 9 10 贷方 200,000.00 200,000.00

合计 余额

12,000.00 合计 12,000.00

-

合计

-

合计 余额

400,000.00 400,000.00

-

3

固定资产 借方 300,000.00

应收帐款 贷方 借方 4 贷方 10,000.00

合计 300,000.00 合计 余额:300000.00

-

合计 余额:-10000.00

合计

10,000.00

5

原材料 借方 15,000.00

现金 贷方 借方 7 8 贷方 28,000.00 12,000.00

合计 810,000.00 合计 余额:460000.00

350,000.00

2

短期借款 借方 100,000.00

ycbey@谢谢! 贷方 借方

实收资本

贷方 2 500,000.00 业务少的小公司急需一套做T字账能自动生成资产负债表、损益表、现金流量表等财务报表的Excel模板

合计 余额

100,000.00 合计 100,000.00

-

资产负债表、损益表、现金流量表等财务报表 资产负债表、损益表、现金流量表等财务报表Excel模板 模板

合计 500,急需一份EXCEL格式的T字账 能自动生成利润表 资产负债表 损益表的模板

合计

11

产品销售成本 借方 100,000.00

会计T型账户汇总(20200627085421)

库存现金资产类丁字型账户汇总(1)收入现金金额(1)支出现金金额余额:持有的库存资金明细:企业应分别以人民币和各种外币,设置“库; 待处理存现金现金日记账”进行明细核算财产损益资产类(1 )财产清查中发现各种财产盘亏损失的金额(2)报经批准处理的盘盈数额(3 )尚待查明原因的物资在运输途中发生的非正常短缺损毁的数额(1)财产清查中发现的除固定资产外的其他资产盘盈溢余数额(2)报经批准处理的盘亏及物资在运输途中发生的非正常短缺毁损数额余额:企业尚未处理的财产净损失期末:企业的财产损溢,应查明原因,在期末结账「明细:本账户可按盘盈、盘亏的资产种类和项目进;银行存余额:企业尚未处理的财产净溢余前处理完毕,处理后本账户应物余额行明细核算款资产类(1)银行存款增加金额(1)银行存款减少金额余额:企业存在银行或其他金融机构的款项明细:企业可按开户银行和其他金融机构、存款种]款业务的单位,还应分别按人民币和外币进行明细丿其他类等设置“银行存款日记账”,有外币存核算。

货币资金资产类(1 )其他货币资金增加金额(1)其他货币资金减少金额余额:持有的其他货币资金明细:本账户可按银行汇票或本票、信用证的收款一汇票” “银行本票” “信用卡” “信用证保证金”应收单位、外埠存款的开户银行,分别“银行“存出投资款” “外埠存款”等进行明细核算。

票据资产类(1 )收到开出、承兑的商业汇票的票面金额(1)到期收回商业汇票的票面金额(2)到期承兑人拒付商业汇票的票面金额(3)背书转让商业汇票的票面金额(4)不带追索权的出售商业汇票的票面金额(5)不带追索权的贴现商业汇票的票面金额余额:企业持有的商业汇票的票面价值明细:按照开出、承兑商业汇票的单位进行明细核算期末:应将本账户的余额转入“本年利润”账户,结转后本账户无余额明细:按资产减值损失的项目进行明细核算应收账款资产类(1)企业发生的应收账款(2 )转入的未能按期收回的商业承兑汇票结算款(3)收回的已注销坏账(1)已收回的款项(2)改用商业汇票结算的应收账款(3)已转为坏账损失的应收账款(4)以债务重组方式收回的应收账款余额:企业尚未收回的应收账款余额: 企业预收的款项明细:按照债务人进行明细核算应付账款负债类应付账款负债类明细:按应交的税费项目进行明细核算应交税费一- —应交增值税负债类(1 )购进货物和接受应税劳务支付的进项(1 )销售货物或提供应税劳务应交纳的销税额项税额(2 )实际已缴纳的增值税额(2)出口货物退税数额(3 )减免税款(3)转出已支付或应分担的增值税数额(4)出口抵减内销产品应纳税额(4)转出多交增值税(5 )转出未交增值税余额:企业尚未抵扣的增值税数额明细:按“进项税额” “已交税金”“转出未交增寻值税” “减免税款” “销项税额” “出口退税”“进项税额转出” “出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算应交税费一一未交增值税负债类(1)转入多交增值税数额(1)转入的应交未交增值税数额(2)上交上期欠交增值税数额(2)退回上期多交增值税数额余额:企业上期多交增值税数额余额:企业上期少交增值税数额应交税费一一-应交消费税负债类(1)企业实际交纳的消费税和待扣的消费税(1)企业按规定应交的消费税数额数额余额:企业多交或待扣的消费税数额余额:企业尚未交纳的消费税数额应交税费应交营业税负债类(1)企业已交纳的营业税数额(1)企业按规定应交的营业税数额余额:企业多交的营业税数额余额:企业尚未交纳的营业税数额应交税费应交城市维护建设税负债类(1)企业已交的城市维护建设税数额(1)企业应交的城市维护建设税数额余额:企业多交的城市维护建设税数额余额:企业尚未缴纳城市维护建设税数额应交税费一一应交教育费附加负债类(1)企业已交的教育费附加数额(1)企业应交的教育费附加数额余额:企业多交的教育费附加数额余额:企业尚未缴纳的教育费附加数额在途物资资产类明细:按低值易耗品的种类,分别“在库”“在用” “摊销”进行明细核算明细:可按“建筑工程” “安装工程” “在安装设备” “待摊支出”以及单项工程等进行明细核算累计折旧资产类固定资产减值准备资产类长期待摊费用资产类(1)企业发生的长期待摊费用的金额(1)企业摊销的长期待摊费用的金额余额:企业尚未摊销完毕的长期待摊费用的金额明细:可按费用项目进行明细核算长期借当款负债类(1 )企业借入长期借款存在的实际收到的金额小于本金的差额(利息调整)(2)企业归还的长期借款的本金(本金)(3 )企业归还一次还本付息的长期借款的应计利息(应计利息)(1)企业收到的长期借款的本金(本金)(2)资产负债表日,按实际利率计算确定的利息费用大于按合同利率计算确定的应付利息的差额(3)资产负债表日,一次还本付息的长期借款按票面利率计算确定的应付未付利息(应计利息)明细:按贷款单位和贷款种类,分别“本金”应付余额:企业尚未偿还到的长期借款的摊余成本“利息调整” “应计利息”等进行明细核算'债券负债类(1 )企业发行债券实际收到的金额小于债券票面金额的差额(利息调整)(2 )资产负债表日,债券按实际利率计算的债券利息费用小于按票面利率计算确定的应付未付利息的差额(利息调整)(3 )长期债券到期,支付的债券本息(面值、应计利息)(1)企业发行债券的票面金额(面值)(2)企业发行债券实际收到的金额大于债券票面金额的差额(利息调整)(3)资产负债表日,债券按头际利率计算的债券利息费用大于按票面利率计算确定的应付未付利息的差额(利息调整)(4)资产负债表日,一次还本付息债券按票面利率计算确定的应付未付的利息(应计利息)明细:按“面值” “利息调整” “应计利息”等进长期应余额:企业尚未偿还的应付债券摊余成本七行明细核算M寸款负债类(1 )按期支付的租金、价款(1)融资租入固定资产的最低租赁付款额(2)购入有关资产超过正常信用条件延期支付款项应支付的金额明细:按长期应付款的种类和债权人进行明细核算库存股余额:企业应付未付的长期应付款项所有者权益类(1 )企业收购本公司股份实际支付的金额(1)转让、注销库存股的账面余额余额:企业持有尚未转让或注销的本公司股份金额实收资本所有者权益类(1 )按法定程序报经批准减少的注册资本(1)企业接受投资者投入的资本,按其在注册资本中所占的份额增加资本(2)企业经股东大会或类似机构决议,用资本公积和盈余公积转增资本明细:按投资者进行明细核算。

T字型及汇总表

银行存款 贷方

合计

-

合计

余额:

合计 余额:

-

合计

-

短期借款 借方 贷方 借方

实收资本 贷方

合计

-

合计

-

合计

-

合计

-

固定资Байду номын сангаас 借方 贷方 借方

应收帐款 贷方

合计

-

合计

-

合计

-

合计

-

原材料 借方 贷方 借方

现金 贷方

合计

-

合计

-

合计

-

合计

-

余额

-

余额

管理费用 借方 贷方 借方

-

合计 余额

-

生产成本 借方 贷方

合计 余额

-

合计

-

产品销售收入 贷方

合计 余额

-

合计

-

合计

-

合计 余额

-

产品销售成本 借方 贷方 借方

库存商品 贷方

合计 余额

-

合计

-

合计 余额

-

合计

-

产品销售税金及附加 借方 贷方

应交税金-营业税 借方 贷方

合计 余额

合计 -

-

合计

-

合计 余额

-

所得税 借方 贷方 借方

应交税金-所得税 贷方

合计

-

合计 余额

-

合计

T型账-科目汇总表-财务报表(自动生成)

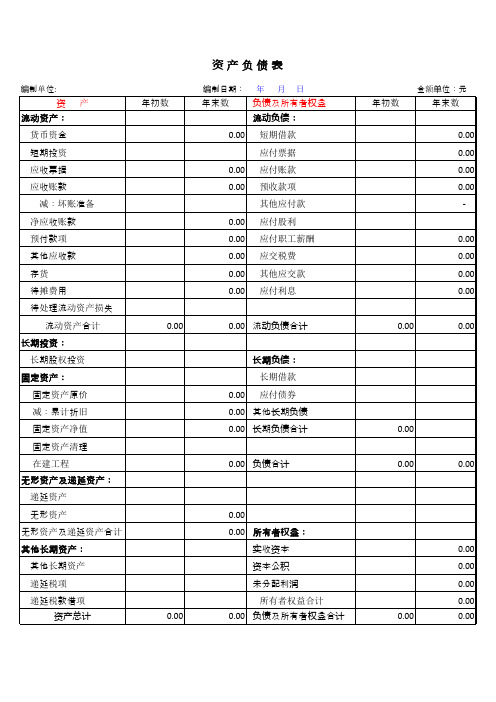

年初数 0.00 0.00

资产负债表

编制日期: 年 月 日

年末数

负债及所有者权益

流动负债:

0.00 短期借款

应付票据

0.00 应付账款

0.00 预收款项

其他应付款

0.00 应付股利

0.00 应付职工薪酬

0.00 应交税费

0.00 其他应交款

0.00 应付利息

0.00 流动负债合计

长期负债: 长期借款

0.00 应付债券 0.00 其他长期负债 0.00 长期负债合计

0.00 负债合计

0.00 0.00 所有者权益:

实收资本 资本公积 未分配利润

所有者权益合计 0.00 负债及所有者权益合计

年初数

金额单位:元

年末数

0.00 0.00 0.00 0.00 -

0.00 0.00 0.00 0.00

0.00

0.00

0.00

0.00

0

0.00

0.00

0.00

自动计算差额数

-

编制单位:

资产 流动资产:

货币资金 短期投资 应收票据 应收账款

减:坏账准备 净应收账款 预付款项 其他应收款 存货 待摊费用 待处理流动资产损失

流动资产合计 长期投资:

长期股权投资 固定资产:

固定资产原价 减:累计折旧 固定资产净值 固定资产清理 在建工程 无形资产及递延资产: 递延资产 无形资产 无形资产及递延资产合计 其他长期资产: 其他长期资产 递延税项 递延税款借项

会计T型账户大全

丁字型账户汇总明细:企业应分别以人民币和各种外币,设置“库存现金现金日记账”进行明细核算待处理财产损益资产类期末:企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应物余额明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存款业务的单位,还应分别按人民币和外币进行明细核算。

明细:本账户可按银行汇票或本票、信用证的收款单位、外埠存款的开户银行,分别“银行汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算。

借应收票据贷明细:按照开出、承兑商业汇票的单位进行明细核算明细:按供货单位进行明细核算明细:按对方单位或个人进行明细核算明细:按用款单位或个人进行明细核算资产减值损失损益类期末:应将本账户的余额转入“本年利润”账户,结转后本账户无余额明细:按资产减值损失的项目进行明细核算坏账准备资产类(资产类备抵账户)明细:按应收款项的类别进行明细核算明细:按照债务人进行明细核算明细:按照债权人进行明细核算明细:按债权人进行明细核算预收账款 负债类明细:按购货单位进行明细核算借其他应付款明细:按其他应付款的项目和对方单位(或个人)进行明细核算应付职工薪酬 负债类明细:按“工资”“职工福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“非货币性福利”“辞退福利”“股份支付”等进行明细核算明细:按应交的税费项目进行明细核算应交税费——应交增值税负债类明细:按“进项税额”“已交税金”“转出未交增值税”“减免税款”“销项税额”“出口退税”“进项税额转出”“出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算应交税费——未交增值税负债类应交税费——应交教育费附加负债类借在途物资贷明细:按供应单位和物资品种进行明细核算原材料(实际成本计价下)贷借借材料采购贷明细:按供应单位和材料品种进行明细核算明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算借材料成本差异贷明细:本账户可以分别“原材料”“周转材料”等,按照类别或品种进行明细核算借周转材料——低值易耗品贷明细:按低值易耗品的种类,分别“在库”“在用”“摊销”进行明细核算借周转材料——包装物贷借委托加工物资贷明细:按加工合同、受托加工单位以及加工物资的品种等进行明细核算明细:按库存商品的种类、品种、规格等进行明细核算借存货跌价准备贷明细:存货项目或类别进行明细核算固定资产资产类明细:按固定资产类别和项目进行明细核算明细:可按固定资产类别和项目进行明细核算在建工程资产类明细:可按“建筑工程”“安装工程”“在安装设备”“待摊支出”以及单项工程等进行明细核算明细:可按“专用材料”“专用设备”“工器具”等进行明细核算未确认融资费用负债类明细:按债权人和长期应付款项目进行明细核算固定资产清理资产类明细:按被清理的固定资产项目进行明细核算调整后,将本账户的余额转入“利润分配——未分配利润”明细账户,结转后无余额明细:可按固定资产项目进行明细核算借无形资产贷明细:按无形资产项目进行明细核算借累计摊销贷明细:可按无形资产项目进行明细核算借研发支出贷明细:按研究开发项目,分别“费用化支出”和“资本化支出”进行明细核算借无形资产减值准备贷明细:可按无形资产项目进行明细核算借投资性房地产贷明细:可按投资性房地产类别和项目进行明细核算,公允价值计量模式下,分别设“成本”“公允价值变动”进行明细核算长期待摊费用资产类明细:可按费用项目进行明细核算长期借款 负债类明细:按贷款单位和贷款种类,分别“本金”“利息调整”“应计利息”等进行明细核算明细:按“面值”“利息调整”“应计利息”等进行明细核算明细:按长期应付款的种类和债权人进行明细核算借 库存股 贷借实收资本贷明细:按投资者进行明细核算。

T型账户、自动生成科目汇总表、报表

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

借方合计 月丁字账

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

财务费用 贷方 借方

本年利润 贷方

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

-

-

-

-

会计T型账户汇总97091word版本

丁字型账户汇总明细:企业应分别以人民币和各种外币,设置“库存现金现金日记账”进行明细核算待处理财产损益资产类期末:企业的财产损溢,应查明原因,在期末结账前处理完毕,处理后本账户应物余额 明细:本账户可按盘盈、盘亏的资产种类和项目进行明细核算明细:企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,有外币存款业务的单位,还应分别按人民币和外币进行明细核算。

明细:本账户可按银行汇票或本票、信用证的收款单位、外埠存款的开户银行,分别“银行汇票”“银行本票”“信用卡”“信用证保证金”“存出投资款”“外埠存款”等进行明细核算。

明细:按照开出、承兑商业汇票的单位进行明细核算明细:按供货单位进行明细核算明细:按对方单位或个人进行明细核算明细:按用款单位或个人进行明细核算资产减值损失损益类期末:应将本账户的余额转入“本年利润”账户,结转后本账户无余额明细:按资产减值损失的项目进行明细核算坏账准备资产类(资产类备抵账户)明细:按应收款项的类别进行明细核算明细:按照债务人进行明细核算明细:按照债权人进行明细核算明细:按债权人进行明细核算预收账款 负债类明细:按购货单位进行明细核算其他应付款 负债类明细:按其他应付款的项目和对方单位(或个人)进行明细核算明细:按“工资”“职工福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“非货币性福利”“辞退福利”“股份支付”等进行明细核算应交税费 负债类明细:按应交的税费项目进行明细核算应交税费——应交增值税负债类明细:按“进项税额”“已交税金”“转出未交增值税”“减免税款”“销项税额”“出口退税”“进项税额转出”“出口抵减内销产品应纳税额”“转出多交增值税”等进行明细核算应交税费——未交增值税负债类应交税费——应交教育费附加负债类资产类在途物资原材料(实际成本计价下)资产类明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算材料采购资产类明细:按供应单位和材料品种进行明细核算明细:按材料的保管地点(仓库)、材料的类别、品种和规格进行明细核算明细:本账户可以分别“原材料”“周转材料”等,按照类别或品种进行明细核算周转材料——低值易耗品资产类明细:按低值易耗品的种类,分别“在库”“在用”“摊销”进行明细核算周转材料——包装物资产类明细:按包装物的种类,分别“在库”“在用”“摊销”进行明细核算明细:按加工合同、受托加工单位以及加工物资的品种等进行明细核算明细:按库存商品的种类、品种、规格等进行明细核算明细:存货项目或类别进行明细核算固定资产资产类明细:按固定资产类别和项目进行明细核算明细:可按固定资产类别和项目进行明细核算在建工程资产类明细:可按“建筑工程”“安装工程”“在安装设备”“待摊支出”以及单项工程等进行明细核算明细:可按“专用材料”“专用设备”“工器具”等进行明细核算明细:按债权人和长期应付款项目进行明细核算明细:按被清理的固定资产项目进行明细核算调整后,将本账户的余额转入“利润分配——未分配利润”明细账户,结转后无余额明细:可按固定资产项目进行明细核算无形资产资产类明细:按无形资产项目进行明细核算明细:可按无形资产项目进行明细核算研发支出成本类明细:按研究开发项目,分别“费用化支出”和“资本化支出”进行明细核算明细:可按无形资产项目进行明细核算资产类投资性房地产进行明细核算明细:可按费用项目进行明细核算明细:按贷款单位和贷款种类,分别“本金”“利息调整”“应计利息”等进行明细核算应付债券负债类明细:按“面值”“利息调整”“应计利息”等进行明细核算负债类长期应付款所有者权益类库存股实收资本“已归还投资”明细账户进行核算股本所有者权益资本公积所有者权益类明细:分别“股本溢价”或“资本溢价”、“其他资本公积”进行明细核算明细:分别“法定盈余公积”“任意盈余公积”进行明细核算,外商投资企业还应分别“储备基金”、“企业发展基金”进行明细核算,中外合作经营企业在合作期间归还投资者的投资应在本账户设置“利润归还投资”明细账户进行核算明细:按交易性金融资产的类别和品种,分别“成本”“公允价值变动”等进行明细核算公允价值变动损益损益类期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额明细:按交易性金融资产、交易性金融负债、投资性房地产进行明细核算期末:应将本账户余额转入“本年利润”账户,结转后本账户无余额明细:按投资项目进行明细核算应收股利 资产类明细:按被投资单位进行明细核算明细:按借款人或被投资单位进行明细核算明细:按持有至到期投资的类别和品种,分别“成本”“利息调整”“应计利息”等进行明细核算持有至到期投资减值准备资产类(备抵账户)明细:按持有至到期投资的类别和品种进行明细核算明细:按被投资单位进行明细核算明细:按被投资单位进行明细核算。

T字帐自动生成资产负债表+损益(利润)表+科目汇总表)

单位业) 编制单位: 项目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以–号填列) 投资收益(损失以–号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以"-"号填列) 加:营业外收入 其中:非流动资产处置利得 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以–号填列) 减:所得税费用 四、净利润(净亏损以–号填列) 五、其他综合收益的税后净额 (一)以后不能重分类进损益的其他综合收益 1.重新计量设定收益计划净负债或净资产的变动 2.权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额 (二)以后将重分类进损益的其他综合收益 1.权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额 2.可供出售金融资产公允价值变动损益 3.将有至到期投资重分类可供出售金融资产损益 4.现金流经套期损益的有效部分 5.外币财务报表折算差额 六、综合收益总额 七、每股收益: (一)基本每股收益 (二)稀释每股收益 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 935,402.23 233,850.56 701,551.67 26,267.20 944,669.43 17,000.00 本期金额 5,396,000.00 4,326,209.00 2,996.42 25,680.00 70,828.46 9,320.69 16,296.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

¥-

证 证¥ -

编编

贷方合计 号 凭号 凭

¥-

证证

编编

借方合计 ¥-

贷方合计 凭 凭 借方合计

¥-

证 证¥ -

编编

贷方合计 ¥-

凭 凭 借方合计 证 证¥ 编编

所得税

号 号 以前年度损益调整 号 号

贷方合计 凭 凭

¥-

证证 编编

号号

借方合计 ¥-

证¥ -

¥-

编

代理业务资产

号 凭 号 凭 借方合计 贷方合计

证 证¥ -

¥-

编编

材料采购

号 凭号 凭 借方合计 贷方合计

证 证¥ -

¥-

编编

在途物资

号 凭号 凭 证证 编编

号 凭 借方合计 贷方合计

证¥ 编

¥-

工程物资

号 凭 号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

固定资产清理

号 凭号 凭 借方合计 贷方合计

贷方合计 ¥-

发出商品

号 凭号 凭 借方合计 贷方合计

证 证¥ -

¥-

编编

商品进销差价

号 凭号 凭 借方合计 贷方合计

证 证¥ -

¥-

编编

委托加工物资

号 凭号 凭 证证 编编

借方合计 ¥-

贷方合计 ¥-

商誉

号 凭号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

长期待摊费用

号 凭号 凭 借方合计 贷方合计

-

¥-

长期股权投资减值准备

号 凭 号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

投资性房地产

号凭 证 编

¥ 20,000.00 1

借方合计 ¥-

贷方合计 ¥ 140,000.00

应付票据

号 凭 号 凭 借方合计

贷方合计

证 证¥ 编编

-

¥-

应付账款

号 凭 号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

预收账款

贷方合计 ¥-

原材料

号 凭号 凭 借方合计 贷方合计

证 证¥ -

¥-

编编

材料成本差异

号 凭号 凭 借方合计 贷方合计

证 证¥ -

¥-

编编

库存商品

号 凭号 凭 证证 编编

借方合计 ¥-

贷方合计 ¥-

无形资产

号 凭号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

累计摊销

号 凭号 凭 借方合计 贷方合计

证 证¥ 编编

未实现融资收益

固定资产

累计折旧

固定资产减值准备

在建工程

工程物资

固定资产清理

融资租赁资产

无形资产

累计摊销

无形资产减值准备

商誉

长期待摊费用

号 凭 号 凭借方合计 贷方合计 号 凭 号 凭

证证

0

编编

0证 证 编编

可供出售金融资产

递延所得税资产 待处理财产损益

短期借款 交易性金融负债 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付股利 应付利息 其他应付款 代理业务负债 预提费用 预计负债 递延收益 长期借款 长期债券 长期应付款 专项应付款 递延所得税负债 衍生工具 套期工具 被套期项目

证证

0

0证 证

编编

编编

号 号 其他业务收入 号 号

借方合计 ¥-

¥-

¥ 20,000.00 证 证 ¥ 编编

-

¥-

证 证¥ -

¥-

证

编编

编

投资收益

号号

营业外收入

号号

主营业务成本

号

¥ 20,000.00 1

号 凭 借方合计 贷方合计

证¥ 编

¥-

生产成本

号 凭 号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

制造费用

号凭 证 编

凭 借方合计 贷方合计 凭

证¥

-

¥-

证

编

编

号

其他业务支出

号

凭 借方合计 证¥ 编

贷方合计 凭 凭 借方合计

¥-

证 证¥ -

编编

贷方合计 凭

¥-

证

编

号

营业税金及附加 号 号

分包费用

号

号 凭 借方合计 贷方合计

¥-

¥-

证 证¥ 编编

¥-

包装物及低值易耗品

存货跌价准备

号 凭 号 凭 借方合计 贷方合计

证 证¥ -

¥-

编编

待摊费用

号 凭号 凭 证证 编编

借方合计 ¥-

贷方合计 ¥-

待处理财产损益

号 凭号 凭 借方合计 证 证¥ 编编

贷方合计 号 凭 号 凭 借方合计

¥-

证 证¥ -

编编

¥-

无形资产减值准备

号 凭号 凭 证证 编编

借方合计 ¥-

贷方合计 ¥-

长期借款

号 凭号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

长期债券

号 凭号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

长期应付款

号 凭号 凭 证证 编编

借方合计 ¥-

贷方合计 号 凭号 凭 借方合计

¥-

证 证¥ -

编编

贷方合计 号 凭号 凭 借方合计

编编

贷方合计 号 凭号 凭 借方合计

¥-

证 证¥ -

ห้องสมุดไป่ตู้

编编

贷方合计 号 凭号 凭

¥-

证证

编编

借方合计 ¥-

贷方合计 凭 凭 借方合计

¥-

证 证¥ 编编

号号

贷方合计 ¥-

凭 凭 借方合计 证 证¥ 编编

号号

贷方合计 凭 凭

¥-

证证 编编

号号

借方合计 贷方合计 号 凭号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

研发支出

号 凭 号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

工程施工

号凭 证 编

凭 借方合计 贷方合计 凭 凭 借方合计 贷方合计 凭 凭 借方合计 贷方合计 凭

证¥ 编

¥-

证 证¥ 编编

¥-

证 证¥ 编编

¥-

证

编

号

销售费用

号号

管理费用

号号

财务费用

号

号 凭 借方合计 贷方合计

号 凭 借方合计

贷方合计

证¥

-

¥

-

编

短期借款

号 凭 号 凭借方合计 贷方合计 号 凭 号 凭

证证

0

0证 证

编编

编编

交易性金融负债

实收资本 资本公积 盈余公积 本年利润 利润分配 库存股 生产成本

号 凭 借方合计

贷方合计

证¥

-

¥

-

编

实收资本

号 凭 号 凭借方合计 贷方合计 号 凭 号 凭

证证

0

编编

0证 证 编编

证¥

-

¥-

编

应收账款

号凭 证 编

号 凭 借方合计 贷方合计

证¥ -

¥-

编

预付账款

号 凭 号 凭 借方合计 贷方合计

证 证¥ -

¥-

编编

应收股利

号凭 证 编

号 凭 借方合计 贷方合计

证¥

-

¥-

编

长期应收款

号凭 证 编

号 凭 借方合计 贷方合计

证¥ 编

¥-

未实现融资收益

号 凭 号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

固定资产

号凭 证 编

号 凭 借方合计 贷方合计

证¥

-

¥-

编

应付职工薪酬

号凭 证 编

号 凭 借方合计 贷方合计

证¥ 编

¥-

应交税费

号 凭 号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

应付股利

号凭 证 编

号 凭 借方合计 贷方合计

证¥

-

¥-

编

库存股

号凭 证 编

号 凭 借方合计 贷方合计

贷方合计 ¥ 20,000.00

现金

号 凭 号 凭 借方合计

贷方合计

证 证¥

-

¥-

编编

交易性金融资产

号 凭 号 凭 借方合计 贷方合计

证 证¥ -

¥-

编编

应收票据

号凭 证 编

¥ 20,000.00 1

借方合计 ¥-

贷方合计 ¥ 300,000.00

长期股权投资

号 凭 号 凭 借方合计

贷方合计

证 证¥ 编编

号凭 证 编

¥ 20,000.00 1

借方合计 ¥-

贷方合计 ¥ 60,000.00

盈余公积

号 凭 号 凭 借方合计

贷方合计

证 证¥ 编编

-

¥-

本年利润

号 凭 号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

利润分配

号凭 证 编

¥ 20,000.00 1

借方合计 贷方合计

凭 凭 借方合计

贷方合计 凭 凭 借方合计 贷方合计 凭

证 证¥ 编编

¥-

在建工程

号凭 证 编

号 凭 借方合计 贷方合计

证¥ 编

¥-

应付利息

号 凭 号 凭 借方合计 贷方合计

证 证¥ 编编

¥-

其他应付款

号 凭 号 凭 借方合计 贷方合计