空白科目汇总表

(word完整版)资产负债表、利润表、科目汇总表空白表格,推荐文档

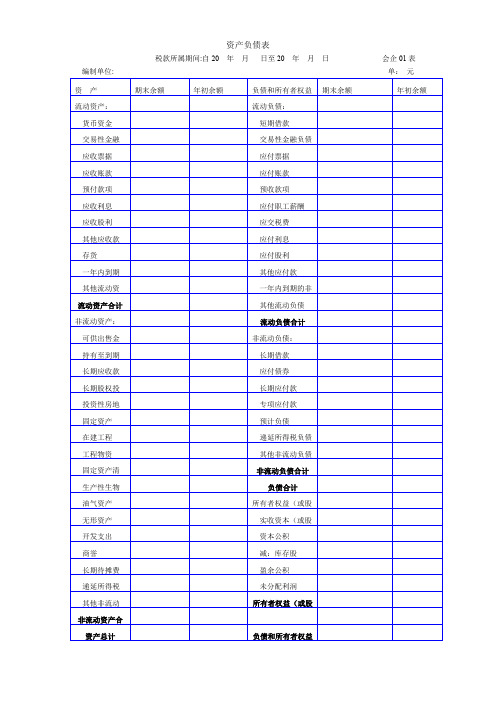

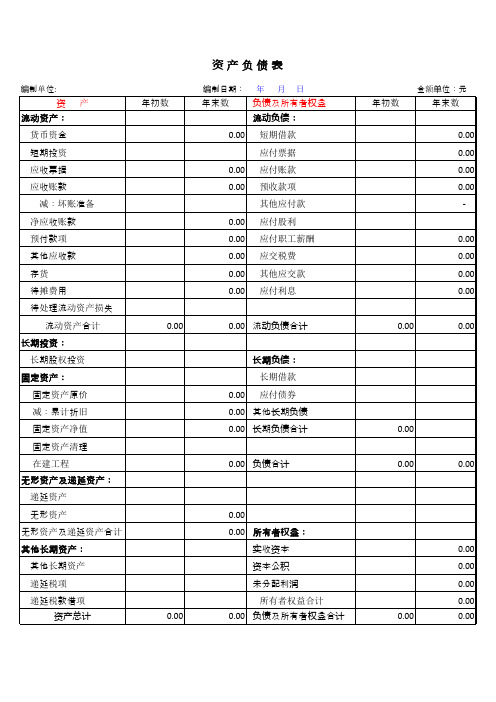

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

科目汇总表账务处理程序的基本步骤

科目汇总表账务处理程序的基本步骤科目汇总表账务处理程序的基本步骤包括以下内容:1.准备工作:在进行账务处理之前,需要准备好相关的材料,包括科目明细表、收入支出凭证、银行对账单等。

同时,还需确定账务处理程序的执行时间和负责人。

2.核对信息:将准备好的材料进行核对,确保数据的准确性和完整性。

核对的内容包括科目明细表中的期初余额和期末余额,凭证表中的收入和支出,银行对账单中的存款和支出等。

3.输入数据:根据核对的结果,将相关数据输入到账务处理程序中。

输入的内容包括科目明细表的期初余额和期末余额,凭证表中的收入和支出,银行对账单中的存款和支出等。

4.编制科目汇总表:根据输入的数据,编制科目汇总表。

科目汇总表列出了各个科目的期初余额、本期发生额、期末余额等信息,以便进行下一步的分析和决策。

5.分析和决策:根据科目汇总表的结果,进行相关的分析和决策。

分析的内容包括收入和支出的比较、成本和费用的比较、资产负债的变化等。

根据分析的结果,可以制定相关的决策,以提高财务管理的效率和效果。

6.确定调整项:经过分析和决策后,可能会出现一些需要调整的科目,如重新核算某个费用类别的金额、重新评估某个资产的价值等。

在确定调整项时,需要准确把握相应的标准和规范。

7.执行调整:根据确定的调整项,对账务进行相应的调整。

调整的内容包括调整科目明细表的期初余额和期末余额,调整凭证表的收入和支出,调整银行对账单的存款和支出等。

8.再次编制科目汇总表:在执行了调整后,需要再次编制科目汇总表,以反映调整后的财务状况。

这样可以帮助管理人员更好地了解和分析公司的财务状况,并作出合理的决策。

9.审核和审计:对编制好的科目汇总表进行审核和审计。

审核的内容包括对数据的准确性和完整性进行检查,审计的内容包括对账务处理程序的合规性和合理性进行评估。

审计的目的是确保账务处理的正确性和可靠性。

10.归档和备份:在完成了科目汇总表的审核和审计后,对相关数据进行归档和备份。

T型账 科目汇总表 总账 结账

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

27

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

28

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

35

本月没有发生额不做任何记录

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

36

余额为“0”:借或贷写“平”,0前后划 短横线

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

10

《新编基础会计实训》第8版

1月31日 T型账

2020年7月14日9《新编基础会计实训》第8版

11

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

12

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

20

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

21

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

22

《新编基础会计实训》第8版

1月31日 科目汇总表

2020年7月14日9时45分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

13

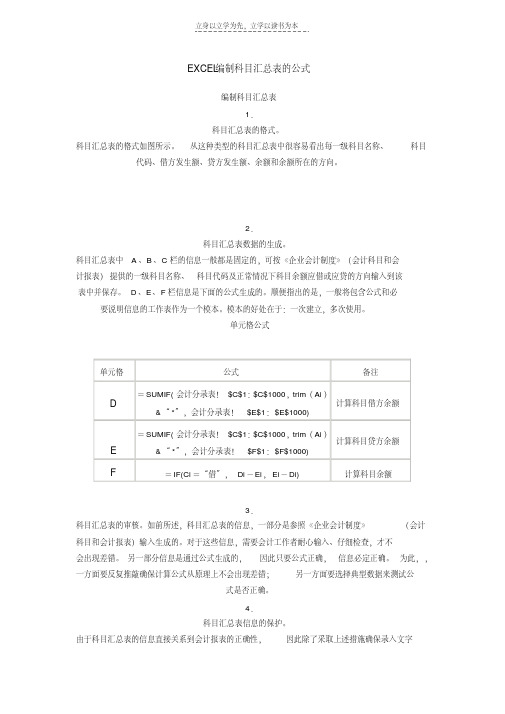

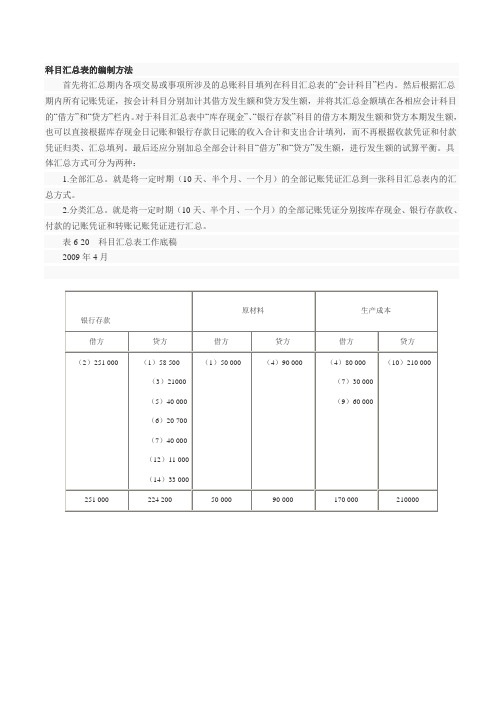

最新编制科目汇总表的公式

EXCEL编制科目汇总表的公式编制科目汇总表1.科目汇总表的格式。

科目汇总表的格式如图所示。

从这种类型的科目汇总表中很容易看出每一级科目名称、科目代码、借方发生额、贷方发生额、余额和余额所在的方向。

2.科目汇总表数据的生成。

科目汇总表中A、B、C栏的信息一般都是固定的,可按《企业会计制度》(会计科目和会计报表)提供的一级科目名称、科目代码及正常情况下科目余额应借或应贷的方向输入到该表中并保存。

D、E、F栏信息是下面的公式生成的。

顺便指出的是,一般将包含公式和必要说明信息的工作表作为一个模本。

模本的好处在于:一次建立,多次使用。

单元格公式单元格公式备注D =SUMIF(会计分录表!$C$1:$C$1000,trim(Ai)&“*”,会计分录表!$E$1:$E$1000)计算科目借方余额E =SUMIF(会计分录表!$C$1:$C$1000,trim(Ai)&“*”,会计分录表!$F$1:$F$1000)计算科目贷方余额F=IF(Ci=“借”,Di-Ei,Ei-Di)计算科目余额3.科目汇总表的审核。

如前所述,科目汇总表的信息,一部分是参照《企业会计制度》(会计科目和会计报表)输入生成的。

对于这些信息,需要会计工作者耐心输入、仔细检查,才不会出现差错。

另一部分信息是通过公式生成的,因此只要公式正确,信息必定正确。

为此,,一方面要反复推敲确保计算公式从原理上不会出现差错;另一方面要选择典型数据来测试公式是否正确。

4.科目汇总表信息的保护。

由于科目汇总表的信息直接关系到会计报表的正确性,因此除了采取上述措施确保录入文字和公式正确外,还要采取措施防止有些人故意修改数据。

为此必须对正确产生的科目汇总表中的信息设置保护,具体来说就是通过“工具”菜单中“保护”选项来设置工作表保护。

编制调整分录表调整分录表是为生成现金流量表服务的。

它主要是通过对会计分录表的调整得到的,即首先将会计分录表复制到调整分录表,然后将复制得来的分录内容稍作修改以后,将现金按产生的原因分为经营活动、投资活动和筹资活动三个部分。

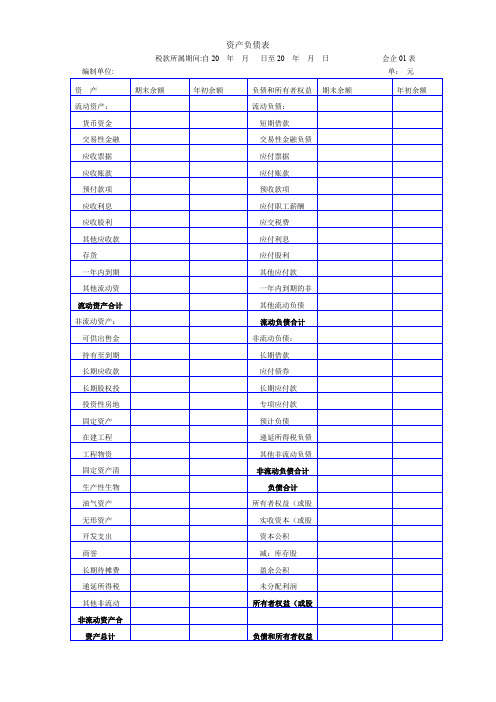

(完整版)资产负债表、利润表、科目汇总表空白表格,推荐文档

资产负债表税款所属期间:自20 年月日至20 年月日会企01表编制单位: 单:元资 产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债: 货币资金 短期借款 交易性金融 交易性金融负债 应收票据 应付票据 应收账款 应付账款 预付款项 预收款项 应收利息 应付职工薪酬 应收股利 应交税费 其他应收款 应付利息 存货 应付股利 一年内到期 其他应付款 其他流动资 一年内到期的非流动资产合计 其他流动负债非流动资产:流动负债合计 可供出售金非流动负债: 持有至到期 长期借款 长期应收款 应付债券 长期股权投 长期应付款 投资性房地 专项应付款 固定资产 预计负债 在建工程 递延所得税负债 工程物资 其他非流动负债 固定资产清非流动负债合计 生产性生物负债合计 油气资产所有者权益(或股 无形资产 实收资本(或股 开发支出 资本公积 商誉 减:库存股 长期待摊费 盈余公积 递延所得税 未分配利润 其他非流动所有者权益(或股非流动资产合资产总计负债和所有者权益利润表税款所属期间:自20 年月日至20 年月日会企02表编制单位: 单位: 元项目本期金额`上期金额一、营业收入 减:营业成本 营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动净收益(损失以“—”号填列)投资收益(损失以“—”号填列)其中:对联营企业和合营企业的投资受益二、营业利润(亏损以“—”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“—”号填列)减:所得税费用四、净利润(净亏损以“—”号填列)科目汇总表年月日期初余额本期发生期末余额科目名称借方贷方借方贷方借方贷方现金银行存款应收帐款预付帐款其它应收款固定资产应付帐款其它应付款应付工资应付福利费预收帐款预提费用应交税金长期应付款本年利润利润分配主营营业收入营业外收入主营营业成本营业费用管理费用财务费用营业外支出税金及附加合计。

科目汇总表账务处理程序的概念及优缺点、适用范围

科目汇总表账务处理程序的概念及优缺点、适用范围科目汇总表账务处理程序是一种通过电子化方式,对公司财务信息进行分类、汇总和统计的工具。

该程序通过将各个科目的账务数据整合到一张表格中,可以方便地对公司的收入、支出、资产和负债等情况进行综合分析和政策制定。

优点:1. 提高效率:科目汇总表账务处理程序可以自动进行数据输入和计算,减少了人工操作的时间和工作量,提高了处理速度和准确性。

2. 精确统计:通过科目汇总表,可以对公司的财务情况进行准确和全面的统计分析,能够更好地把握公司经营状况,帮助作出科学决策。

3. 方便查询:通过科目汇总表,可以快速地查询和获取特定科目的账务信息,方便了对财务数据的监控和查看。

4. 数据共享:科目汇总表可以在多个部门之间共享和传递,提高了信息的流通效率和共享性,避免了信息孤岛的问题。

1. 技术依赖:科目汇总表账务处理程序需要依托计算机和相关软件来实现,对技术设备的要求较高,需要相应的硬件和软件支持,同时也需要具备一定的技术操作能力。

2. 安全风险:科目汇总表处理程序中存储了大量的公司财务数据,如果安全防护措施不到位,可能面临数据泄露和损失的风险,因此需要加强程序和数据的安全保护工作。

3. 数据一致性:科目汇总表处理程序依赖于人工输入和系统计算,如果输入错误或者系统计算不准确,可能导致账务数据的不一致,需要进行及时的核对和修正。

适用范围:科目汇总表账务处理程序适用于各类企事业单位,特别是对需要进行大量账务处理和数据分析的公司具有较大的实际价值。

该程序更适用于对财务数据进行频繁查询和分析的部门,如财务部门、管理部门等。

还适用于需要实时核算和监控财务信息的公司,在财务决策和经营管理中起到了重要作用。

科目汇总表vba

科目汇总表vba以下是一个简单的科目汇总表的VBA代码示例,可以根据需要进行修改和扩展:```vbaSub 汇总表()Dim ws1 As Worksheet, ws2 As WorksheetDim LastRow As Long, i As Long, j As LongDim SUM As DoubleSet ws1 = ("Sheet1") '第一个工作表Set ws2 = ("汇总表") '第二个工作表'获取第一个工作表的最后一行LastRow = (, "A").End(xlUp).Row'循环遍历第一个工作表的每一行,将数据复制到第二个工作表中For i = 2 To LastRow'获取科目代码和科目名称科目代码 = (i, 1).Value科目名称 = (i, 2).Value'查找第二个工作表中相同的科目代码和科目名称的行,并将对应的数据进行求和For j = 2 To 10000If (j, 1).Value = 科目代码 And (j, 2).Value = 科目名称 Then'将对应的数据进行求和SUM = SUM + (i, 3).Value + (i, 4).Value + (i, 5).ValueExit ForEnd IfNext j'将求和结果写入第二个工作表的相应单元格中(j, 3).Value = SUMSUM = 0 '重置求和变量Next iEnd Sub```此代码将第一个工作表中的数据按科目代码和科目名称汇总到第二个工作表中,并计算出每个科目的汇总金额。

您可以根据实际情况修改代码,以满足您的需求。

20151015_科目汇总表自动生成器

【汇总:】 借方合计:

贷方合计:

【差额:】

平

【说明:】

合计0.00合计0.00合计0.00合计0.00

1、“T”账左方为借方,右方为贷方;

2、“T”账每方第一列输入凭证字号,第二列输入发生额,以便核对;

3、所有合计数自动生成不能手动修改;

4、此说明上方检查每笔业务输入是否有误,若差额不为“平”检查此笔输入的业务金额是否有误(不平显示差额);

5、“T”账若未列示,请于尾部空白“T”账处自行设置;

6、若有“T”账无发生额,将后续“T”账选择科目名称和发生额依次上移复制;

7、若有“T”账业务较多行数不够,也请于尾部空白“T”账处增设,注意两“T”账合计金额手动相加计算;

8、“科目汇总表”自动生成,表头部分自行输入,出现第7种情况,登账时注意金额相加处理。

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00

合计0.00合计0.00合计0.00合计0.00。

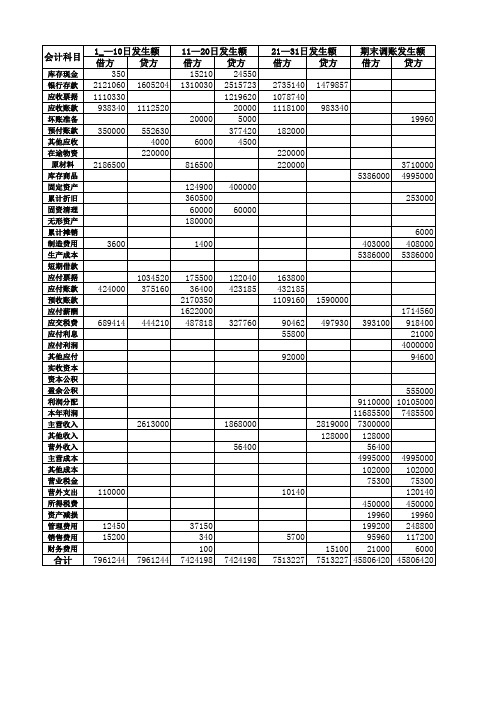

科目汇总表(全部)

合计 借方 贷方 15560 24550 6166230 5600784 2189070 1219620 2056440 2115860 20000 24960 532000 930050 6000 8500 220000 220000 3223000 3710000 5386000 4995000 124900 400000 360500 253000 60000 60000 180000 0 0 6000 408000 408000 5386000 5386000 0 0 339300 1156560 892585 798345 3279510 1590000 1622000 1714560 1660794 2188300 55800 21000 0 4000000 92000 94600 0 0 0 0 0 555000 9110000 10105000 11685500 7485500 7300000 7300000 128000 128000 56400 56400 4995000 4995000 102000 102000 75300 75300 120140 120140 450000 450000 19960 19960 248800 248800 117200 117200 21100 21100 68705089 68705089

327760

2613000

1868000 56400

110000

10140

12450 15200 7961244 7961244

合计

37150 340 100 7424198

5700 7424198 7513227

555000 9110000 10105000 11685500 7485500 2819000 7300000 128000 128000 56400 4995000 4995000 102000 102000 75300 75300 120140 450000 450000 19960 19960 199200 248800 95960 117200 15100 21000 6000 7513227 45806420 45806420

财务科目汇总表

科目汇总表科目汇总表目录目录什么是科目汇总表科目汇总表的编制汇总记账凭证和科目汇总表的区别什么是科目汇总表账务处理程序科目汇总表账务处理程序的特点科目汇总表帐务处理程序的核算步骤编制科目汇总表应注意的问题编辑本段什么是科目汇总表科目汇总科目汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总表亦称‘记账凭证汇总表”。

定期对全部记账凭证进行汇总,,按各个按各个会计科会计科目列示其借方发生额和贷方发生列示其借方发生额和贷方发生额的一种额的一种额的一种汇总凭证汇总凭证。

依据。

依据借借贷记账法的基本原理,科目汇总表中各个会计本原理,科目汇总表中各个会计科目的借方发生额合计与贷科目的借方发生额合计与贷方发生额合计方发生额合计应该相等,因此,科目汇总表具应该相等,因此,科目汇总表具应该相等,因此,科目汇总表具有试算平衡的作用。

科目汇有试算平衡的作用。

科目汇总表是科目汇总表是科目汇总表核算形式下总表核算形式下总表核算形式下总分类账总分类账登记的依据。

依据。

科目汇总科目汇总表账务处理程序亦称“记账凭证表账务处理程序亦称“记账凭证表账务处理程序亦称“记账凭证汇总表账务处理程序”,是汇总表账务处理程序”,是根据记账凭证根据记账凭证定期汇总编制科目汇总表,并据定期汇总编制科目汇总表,并据定期汇总编制科目汇总表,并据以登记总分类账的一种账务以登记总分类账的一种账务处理程序。

处理程序。

编辑本段科目汇总表的编制科目汇总科目汇总表的编制是科目汇总表核算程序表的编制是科目汇总表核算程序表的编制是科目汇总表核算程序的一项重要工作,它是根据的一项重要工作,它是根据一定时期内的一定时期内的全部记账凭证,按科目作为归类全部记账凭证,按科目作为归类全部记账凭证,按科目作为归类标志进行编制的。

标志进行编制的。

标志进行编制的。

其编制过其编制过程和方法如下:程和方法如下:程和方法如下:首先,将汇总期内各总期内各项项经济业务所涉及的会计科目填制在目填制在“会计“会计科目”栏。

利用Excel2000数组公式制作科目汇总表模板

电 算化 实

利用 E cl0 0数组公式制作 xe 0 2 科 目汇总表模板

口 邰 英 强

在行 政 事 业 单 位 的 账务 处 理程 序 中 ,较 常 使 用 的是 “ 目汇总 表 ” 账务 处 理程 序 。这 种 账 务 科 处理 程 序是 将 记 账 凭 证 中 各 总 账科 目根 据 借 贷 方 向将 其 发 生额 进 行 汇 总 ,在 和 有关 账 簿 进 行 核 对 之后 再 登记 总 账 的一 种 会 计 核 算 形 式 。在 手 工 情 况 下进 行 科 目汇 总 ,需 将 每 张 凭 证 每笔 分 录 的发 生 额 按 照 借 贷 方 科 目分 别 进 行 汇 总 , 工 作 量 大 , 效 率 低 。 笔 者 通 过 摸 索 ,利 用 E c l 数 组 公 式 xe 的 制 作 了一 个 科 目汇 总 的模 板 。这 个 模 板 的 工作 簿 有 两 个 工作 表 组 成 ,一个 用 于 凭 证 录 入 ,另一 个 用 于显 示 汇总 结果 ,现将 其制 作方 法介 绍 如下 :

账 科 目,如 果靠 人 工 录入 科 目 ,不 仅 速 度慢 而且 容易 出错 ,对 此 笔者 设计 了两种 方 案 。 是 采 用下 拉 列 表 框 式 。当 需 要输 入 科 目的 单元 格 成 为 活 动 单元 格 时 ,其 右 下 角 就 出 现 一个 黑 色 的倒 三 角 ,用 鼠标 点 击 之 ,在 弹 出 的 下 拉 列 表 框 中就 列 出所 有 事 先设 定 的科 目 ,选 中所 需 的 科 目后 一 敲 回车则 该科 目就 自动输 入 到 单元 格 中 。 该 设计 的具 体 操 作是 :先将 鼠标 放 在 B 2单 元 格 , 然 后在 “ 据 ”菜 单下 点 击 “ 效性 ” 数 有 ,再 点 “ 设 置 ”选 项 卡 ,在 “ 有效 性 条 件 ”的 “ 可 ”项 下 , 许 选 中 “ 列” 序 ,接 着 在 “ 源 ”项 下依 次 输 入账 务 来 处理 时 所需 的会 计 科 目 ( 科 目之 间 要用 逗 号 分 两 开 ,如 图 2 ,确 定后 退 出 。 )

科目汇总表的编制方法

科目汇总表的编制方法首先将汇总期内各项交易或事项所涉及的总账科目填列在科目汇总表的“会计科目”栏内。

然后根据汇总期内所有记账凭证,按会计科目分别加计其借方发生额和贷方发生额,并将其汇总金额填在各相应会计科目的“借方”和“贷方”栏内。

对于科目汇总表中“库存现金”、“银行存款”科目的借方本期发生额和贷方本期发生额,也可以直接根据库存现金日记账和银行存款日记账的收入合计和支出合计填列,而不再根据收款凭证和付款凭证归类、汇总填列。

最后还应分别加总全部会计科目“借方”和“贷方”发生额,进行发生额的试算平衡。

具体汇总方式可分为两种:1.全部汇总。

就是将一定时期(10天、半个月、一个月)的全部记账凭证汇总到一张科目汇总表内的汇总方式。

2.分类汇总。

就是将一定时期(10天、半个月、一个月)的全部记账凭证分别按库存现金、银行存款收、付款的记账凭证和转账记账凭证进行汇总。

表6-20科目汇总表工作底稿2009年4月科目汇总表财务处理程序的特点、优缺点及适用范围科目汇总表账务处理程序的主要特点有两个:一是根据记账凭证按各个会计科目定期归类、汇总编制科目汇总表(例如,按5日、10日或15日汇总一次)。

实际工作中,也有按一定数量的记账凭证进行汇总的情况,如按每本装订成册的记账凭证汇总一次,并将科目汇总表附在每本凭证前面。

二是根据科目汇总表分次或分期登记总分类账,简化总分类账的登记工作。

总分类账可以根据每次汇总编制的科目汇总表随时进行登记,也可以在月末根据科目汇总表的借方发生额和贷方发生额的全月合计数一次登记。

科目汇总表账务处理程序的优点是:(1)科目汇总表的编制和使用较为简便,易学易做;(2)根据科目汇总表一次或分次登记总分类账,大大减轻了登记总分类账的工作量;(3)科目汇总表可以起到试算平衡的作用,有利于保证总账登记的正确性。

其缺点是:在科目汇总表和总分类账中,不反映各科目的对应关系,不利于根据账簿记录检查、分析交易或事项的来龙去脉,不便于查对账目。

课程设计报告书模板(含任务书)

武汉理工大学华夏学院课程设计题目系经济与管理系专业会计班级2103班姓名吕慧指导教师年月日成本会计课程设计任务书学生姓名:专业班级:指导教师:工作单位:题目:初始条件:1.制造业企业一个月或一个生产周期有关品种法、分批法、简化分批法、逐步综合结转分步法的全部原始资料、成本核算制度和成本核算方法的实务操作流程。

2.手工模拟实验所需的空白记账凭证、空白账页、空白科目汇总表、空白会计凭证封面等。

3.手工模拟实验所需的科目章、直尺、装订机、装订线等其他材料和必备工具。

要求完成的主要任务:1.根据所给模拟企业的资料,完成品种法、分批法、简化分批法、逐步综合结转分步法等成本核算方法全过程的成本计算,并进行相应的帐务处理。

2.按要求整理、装订证帐表等资料。

3.查阅有关文献资料,结合做成本会计课程设计的实践,针对成本核算和成本管理谈谈自己的思考、建议,或对此次成本会计课程设计实践做一个小结,自拟题目撰写并提交一篇5000字左右的文章。

时间安排:《成本会计》课程设计的时间为:2012年6月25日~2012年7月6日。

具体安排如下:1.6月25~26日明确成本会计手工模拟实验的目的;熟悉模拟企业的基本情况;了解成本核算方法的实务操作流程;根据所给模拟企业的资料,采用品种法进行成本核算,并进行相应的帐务处理。

具体包括:根据发生的经济业务,取得和审核原始凭证;采用品种法进行成本计算,并按规定编制领料凭证汇总表及材料费用、工资及福利费、外购动力费用、固定资产折旧费用、待摊费用、预提费用、辅助生产费用、制造费用等有关费用分配表;根据外来及自制原始凭证编制记帐凭证;根据记帐凭证登记帐簿;编制科目汇总表。

2.6月27日、28日上午根据所给模拟企业的资料,采用分批法进行成本核算,并进行相应的帐务处理。

具体内容同上。

3.6月28日下午、29日根据所给模拟企业的资料,采用简化分批法进行成本核算,并进行相应的帐务处理。

具体内容同上。

4.6月30日~7月2日根据所给模拟企业的资料,采用逐步综合结转分步法进行成本核算,并进行相应的帐务处理。

(完整版)科目汇总表空白表

库存现金 银行存款 应收帐款 其他应收款 在途物资 原材料 库存商品 低值易耗品 包装物 累计折旧 在建工程 工程物资 长期待摊费用 短期借款 应付账款 应付职工薪酬 应交税费 其他应付款 长期借款 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 主营业务成本 其他业务支出 主营业务税金及附加 营业费用 管理费用 财务费用 所得税费用

合计

附记账凭证 会计主管

张 复核

科目汇总表

2012年3月1日 — 30日

ቤተ መጻሕፍቲ ባይዱ

本期发生额

借方

贷方

自第 号起至第

记账

制证

汇字1号 总账 页数

号止

科目汇总表空白

方向

借 借 借 借 借 借 借 贷 借 贷 贷 贷 贷 贷 贷 贷 贷 借 借 贷 贷 借 借 借 借 借

科目汇总表

会计期间:2015年1月

期初余额

本期发生额

借方

贷方

凭证范围: 期末余额

编制单位:

科目

1001 现金 1002 银行存款 1131 应收账款 1133பைடு நூலகம்其他应收款 1211 原材料 1243 库存商品 1501 固定资产 1502 累计折旧 1603 在建工程 2101 短期借款 2111 应付票据 2121 应付账款 2151 应付工资 2171 应交税金 2176 其他应交款 2181 其他应付款 3131 本年利润 4101 生产成本 4105 制造费用 5101 主营业务收入 5301 营业外收入 5401 主营业务成本 5402 主营业务税金及附加 5501 营业费用 5502 管理费用 5503 财务费用

科目汇总表账务处理程序

科目汇总表账务处理程序-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账。

在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

二、科目汇总表账务处理程序一般程序科目汇总表核算程序的记账程序如下图所示:图5-3三、科目汇总表账务处理程序的应用科目汇总表根据记账凭证多少,一般可按 5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“T”字账(也叫“丁字账”)。

根据记账凭证将各科目按“T”字列示。

“T”字上方为科目名称(只列示一级科目),“T”字的左方为科目借方金额,“T”字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料1.海顺公司2005年12月1日总分类账户余额如下表所示:2.海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率17%)月1日,收到国家投入资本60000元,存入银行。

(银收字01号)月3日,从和平公司购进A材料800公斤,每公斤50元,增值税进项税额为6800元。

共计46800元,材料已验收入库,款项已用银行存款支付。

T型账-科目汇总表-财务报表(自动生成)

年初数 0.00 0.00

资产负债表

编制日期: 年 月 日

年末数

负债及所有者权益

流动负债:

0.00 短期借款

应付票据

0.00 应付账款

0.00 预收款项

其他应付款

0.00 应付股利

0.00 应付职工薪酬

0.00 应交税费

0.00 其他应交款

0.00 应付利息

0.00 流动负债合计

长期负债: 长期借款

0.00 应付债券 0.00 其他长期负债 0.00 长期负债合计

0.00 负债合计

0.00 0.00 所有者权益:

实收资本 资本公积 未分配利润

所有者权益合计 0.00 负债及所有者权益合计

年初数

金额单位:元

年末数

0.00 0.00 0.00 0.00 -

0.00 0.00 0.00 0.00

0.00

0.00

0.00

0.00

0

0.00

0.00

0.00

自动计算差额数

-

编制单位:

资产 流动资产:

货币资金 短期投资 应收票据 应收账款

减:坏账准备 净应收账款 预付款项 其他应收款 存货 待摊费用 待处理流动资产损失

流动资产合计 长期投资:

长期股权投资 固定资产:

固定资产原价 减:累计折旧 固定资产净值 固定资产清理 在建工程 无形资产及递延资产: 递延资产 无形资产 无形资产及递延资产合计 其他长期资产: 其他长期资产 递延税项 递延税款借项

解决金蝶会计科目空白问题的方法

解决金蝶会计科目空白问题的方法嘿,朋友们!咱今儿来聊聊金蝶会计科目空白这个让人有点头疼的

事儿。

你说这就好比是走在路上突然发现前路没了,那可咋整呀!

咱先得搞清楚为啥会出现这情况。

是不是不小心误操作啦?还是系

统出了啥小毛病?这就跟咱人有时候会犯迷糊一样。

那要解决这问题,咱可以试试这么几招。

首先呢,检查一下数据有

没有丢失。

这就好比你找东西,得先看看是不是掉在哪个角落里了。

要是数据丢了,那可得赶紧找回来呀,不然这账可就乱套啦!

然后呢,看看是不是设置出了问题。

这就好像搭积木,要是有一块

没放对地方,那整个就不稳固啦。

仔细检查检查那些科目设置,是不

是哪里漏了或者错了。

还有啊,有时候可能是软件版本的问题呢。

就跟咱手机系统似的,

得及时更新呀,不然可能就不好使啦。

咱再打个比方,这金蝶会计科目空白就像是一辆车没了油,你得赶

紧给它加上油才能继续跑呀。

所以遇到这种情况别着急,冷静下来慢

慢找原因。

要是自己实在搞不定,那也别硬撑着呀,可以找专业的人来帮忙嘛。

这就像咱生病了找医生一样,专业的人干专业的事儿。

可别小瞧了这个问题哦,要是不解决好,那后面的账可就没法算了,那麻烦可就大啦!所以咱得重视起来,就像对待宝贝一样细心呵护着。

总之呢,解决金蝶会计科目空白问题需要我们细心、耐心,多找找

原因,多试试方法。

咱可不能让这么个小问题给难住了呀,大家说是

不是?加油吧,朋友们,相信我们一定能把这个问题给解决好的!让

我们的财务工作顺顺利利的进行下去!。

T型账户、自动生成科目汇总表、报表

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

借方合计 月丁字账

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

财务费用 贷方 借方

本年利润 贷方

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

-

-

-

-