2016年工资计算模版和个人所得税计算模版

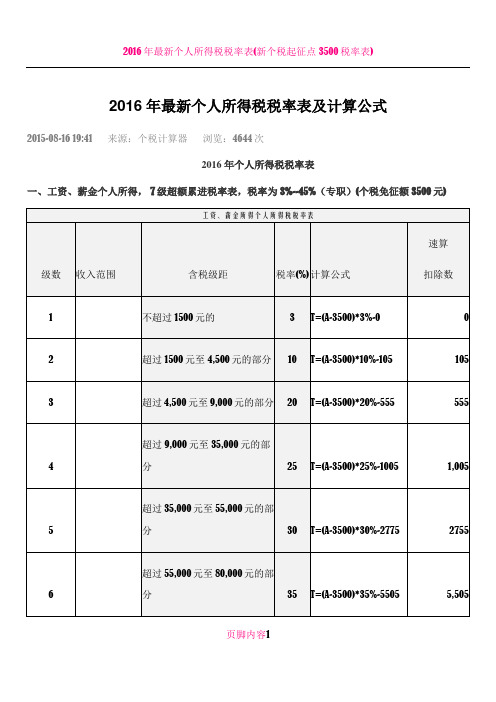

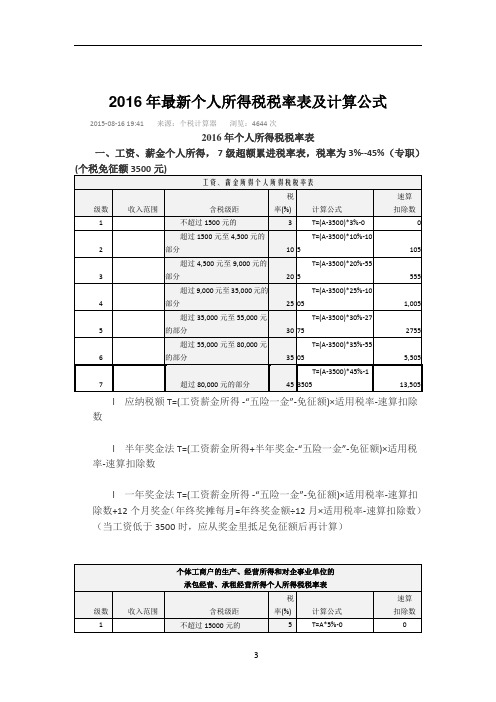

2016年最新个人所得税税率表及计算公式

2016年最新个人所得税税率表及计算公式2015-08-16 19:41 来源:个税计算器浏览:4644次2016年个人所得税税率表一、工资、薪金个人所得, 7级超额累进税率表,税率为3%--45%(专职)(个税免征额3500元)页脚内容1l 应纳税额T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数l 一年奖金法T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)页脚内容2二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。

以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

l 应纳税所得额A=全年收入总额–成本、费用以及损失l 应纳税额T=应纳税所得额A×税率-速算扣除数三、劳动报酬所得,适用比例税,税率为20%--40%(兼职)页脚内容3l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-速算扣除数每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额–(1-20%)费用应纳税额T=应纳税所得额A×税率-速算扣除数四、稿酬所得,适用比例税,税率为20%,并按应纳税额减征30%页脚内容4每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-(1-30%)减征额每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

个人所得税(工资薪金)计算表

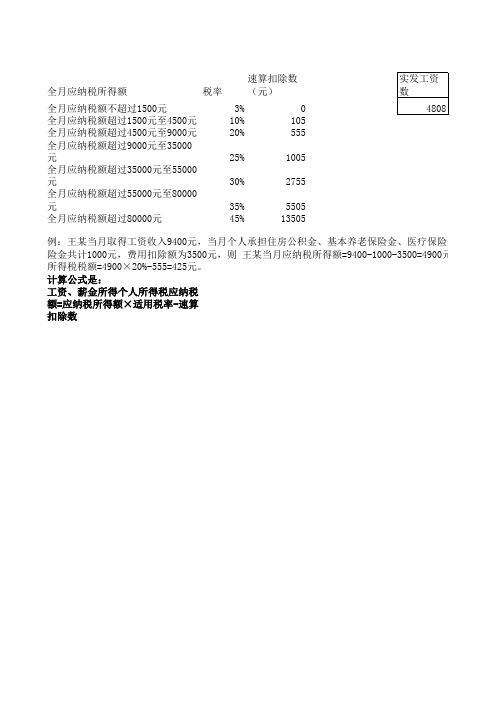

全月应纳税所得额

税率速算扣除数(元)

全月应纳税额不超过1500元

3%0全月应纳税额超过1500元至4500元

10%105全月应纳税额超过4500元至9000元

20%555全月应纳税额超过9000元至35000

元

25%1005全月应纳税额超过35000元至55000

元

30%2755全月应纳税额超过55000元至80000

元

35%5505全月应纳税额超过80000元45%13505计算公式是:

工资、薪金所得个人所得税应纳税额=应纳税所得额×适用税率-速算扣除数

例:王某当月取得工资收入9400元,当月个人承担住房公积金、基本养老保险金、医疗保险金、

险金共计1000元,费用扣除额为3500元,则 王某当月应纳税所得额=9400-1000-3500=4900元。

应纳个人所得税税额=4900×20%-555=425元。

险金、失业保500=4900元。

应纳个人。

2016年最新个人所得税税率表及计算公式

2016年最新个人所得税税率表及计算公式2015-08-16 19:41 来源:个税计算器浏览:4644次l 应纳税额T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数l 一年奖金法T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。

以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

l 应纳税所得额A=全年收入总额–成本、费用以及损失l 应纳税额T=应纳税所得额A×税率-速算扣除数l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-速算扣除数每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额–(1-20%)费用应纳税额T=应纳税所得额A×税率-速算扣除数每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-(1-30%)减征额每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额 *(1-20%)费用应纳税额T=应纳税所得额A×税率*(1-30%)减征额l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率。

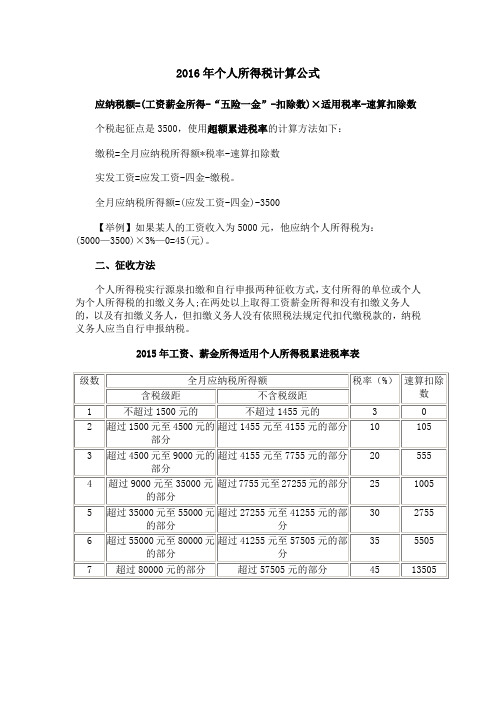

2016年个人所得税计算公式

2016年个人所得税计算公式

应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数

个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500

【举例】如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

二、征收方法

个人所得税实行源泉扣缴和自行申报两种征收方式,支付所得的单位或个人为个人所得税的扣缴义务人;在两处以上取得工资薪金所得和没有扣缴义务人的,以及有扣缴义务人,但扣缴义务人没有依照税法规定代扣代缴税款的,纳税义务人应当自行申报纳税。

2015年工资、薪金所得适用个人所得税累进税率表。

2016年个人所得税税率表

2,755

6

超过55,000元至80,000元的部分

超过41255元至57505元的部分

35

5,505

7

超过80,000元的部分

超过57505元的部分

45

13,505

2016

级数

含税级距应纳税所得额

税率(%)

速算扣除数

1

不超过20000元的

20

0

2

超过20000元至50000元的部分

30ቤተ መጻሕፍቲ ባይዱ

2000

3

超过50000元的部分

40

7000

2016

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数;扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用);个税免征额3500元(工资薪金所得适用)。

级数

全月应纳税所得额(含税级距)

全月应纳税所得额(不含税级距)

税率(%)

速算扣除数

1

不超过1,500元

不超过1455元的

3

0

2

超过1,500元至4,500元的部分

超过1455元至4155元的部分

10

105

3

超过4,500元至9,000元的部分

超过4155元至7755元的部分

20

555

4

超过9,000元至35,000元的部分

超过7755元至27255元的部分

25

1,005

5

超过35,000元至55,000元的部分

超过27255元至41255元的部分

2016年终奖个人所得税计算方法(详细版)

2016年终奖个人所得税计算方法(详细版)年终奖个人所得税计算方法国税发[2005]9号文件基本规定是:“纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税”。

年终奖个人所得税计算方式:1、发放年终奖的当月工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖/12作为“应纳税所得额”对应的税率。

2、当月工资低于3500元时,年终奖个人所得税=(年终奖-(3500-月工资))*税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

这里我们以一个示例进行计算演示:小王在2013年12月工资6000元,同时领到2013年的年终奖20000元,当月所需缴纳的个人所得税如下:1)当月工资个人所得税=(6000-3500)*10%-105=145元2)年终奖个人所得税=20000*10%-105=1895元当月个人所得税总额=145+1895=2040元由于单位发放给员工的年终奖形式不同,个人所得税计算方法也不尽相同。

一、员工当月的工资薪金超过「3500」元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

1全年一次性奖金,单独作为一个月计算时,除以12找税率,但计算税额时,速算扣除数只允许扣除一次。

例一:赵某2013年1月工资5000,年终奖24000,无其它收入。

赵某工资部分应缴纳个人所得税:(5000-3500)*3%=45元赵某年终奖(24000)部分应缴纳个人所得税计算:先将雇员当月内取得的全年一次性奖金,除以12个月,即:24000/12=2000元,再按其商数确定适用税率为10%,速算扣除数为105.赵某年终奖24000应缴纳个人所得税:24000*10%-105=2295元。

赵某2013年1月份应缴纳个人所得税2340元。

二、员工当月的工资薪金不超过3500元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。

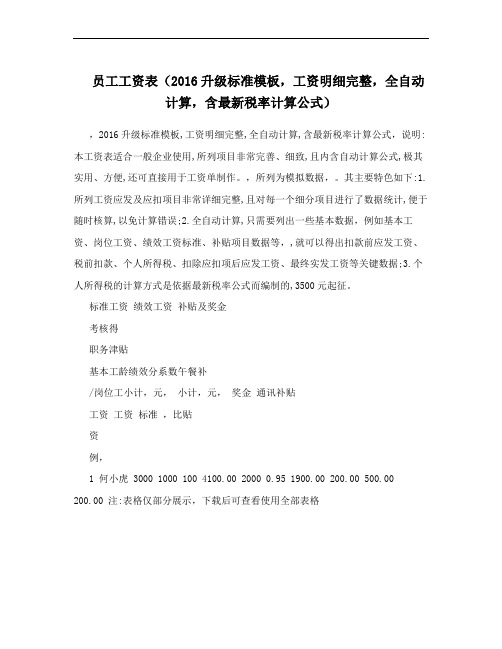

员工工资表(2016升级标准模板,工资明细完整,全自动计算,含最新税率计算公式)

员工工资表(2016升级标准模板,工资明细完整,全自动

计算,含最新税率计算公式)

,2016升级标准模板,工资明细完整,全自动计算,含最新税率计算公式,说明:本工资表适合一般企业使用,所列项目非常完善、细致,且内含自动计算公式,极其实用、方便,还可直接用于工资单制作。

,所列为模拟数据,。

其主要特色如下:1.所列工资应发及应扣项目非常详细完整,且对每一个细分项目进行了数据统计,便于随时核算,以免计算错误;2.全自动计算,只需要列出一些基本数据,例如基本工资、岗位工资、绩效工资标准、补贴项目数据等,,就可以得出扣款前应发工资、税前扣款、个人所得税、扣除应扣项后应发工资、最终实发工资等关键数据;3.个人所得税的计算方式是依据最新税率公式而编制的,3500元起征。

标准工资绩效工资补贴及奖金

考核得

职务津贴

基本工龄绩效分系数午餐补

/岗位工小计,元,小计,元,奖金通讯补贴

工资工资标准,比贴

资

例,

1 何小虎 3000 1000 100 4100.00 2000 0.95 1900.00 200.00 500.00 200.00 注:表格仅部分展示,下载后可查看使用全部表格。

个人 所得税计算方法2016

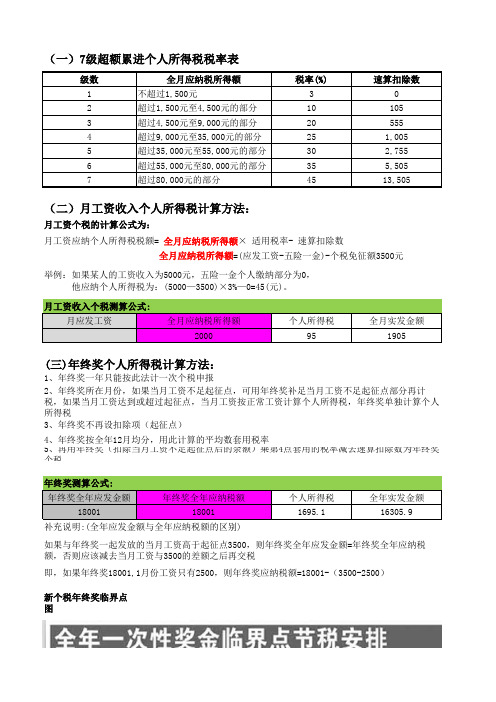

级数全月应纳税所得额税率(%)速算扣除数1不超过1,500元302超过1,500元至4,500元的部分101053超过4,500元至9,000元的部分205554超过9,000元至35,000元的部分251,0055超过35,000元至55,000元的部分302,7556超过55,000元至80,000元的部分355,5057超过80,000元的部分4513,505月应发工资全月应纳税所得额个人所得税全月实发金额2000951905年终奖全年应发金额年终奖全年应纳税额个人所得税全年实发金额18001180011695.116305.9新个税年终奖临界点图1、年终奖一年只能按此法计一次个税申报3、年终奖不再设扣除项(起征点)如果与年终奖一起发放的当月工资高于起征点3500,则年终奖全年应发金额=年终奖全年应纳税额,否则应该减去当月工资与3500的差额之后再交税即,如果年终奖18001,1月份工资只有2500,则年终奖应纳税额=18001-(3500-2500)(二)月工资收入个人所得税计算方法:(一)7级超额累进个人所得税税率表月工资收入个税测算公式:(三)年终奖个人所得税计算方法:年终奖测算公式:补充说明:(全年应发金额与全年应纳税额的区别)4、年终奖按全年12月均分,用此计算的平均数套用税率5、再用年终奖(扣除当月工资不足起征点后的余额)乘第4点套用的税率减去速算扣除数为年终奖个税举例:如果某人的工资收入为5000元,五险一金个人缴纳部分为0,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

全月应纳税所得额=(应发工资-五险一金)-个税免征额3500元月工资应纳个人所得税税额= 全月应纳税所得额× 适用税率- 速算扣除数月工资个税的计算公式为:2、年终奖所在月份,如果当月工资不足起征点,可用年终奖补足当月工资不足起征点部分再计税,如果当月工资达到或超过起征点,当月工资按正常工资计算个人所得税,年终奖单独计算个人所得税以年薪15万为例:基本工资五险一金起征点应纳税所得额个税月10000150035005000445年终奖应纳税所得额个税年30000300002895全年应发工资全年个税合计1500008235基本工资五险一金起征点应纳税所得额个税月600015003500100030年终奖应纳税所得额个税年780007800015045全年应发工资全年个税合计150********以年薪30万为例:方案1基本工资五险一金起征点应纳税所得额个税月10000150035005000445年终奖应纳税所得额个税年18000018000043995全年应发工资全年个税合计30000049335方案2基本工资五险一金起征点应纳税所得额个税月600015003500100030年终奖应纳税所得额个税年22800022800055995全年应发工资全年个税合计30000056355以年薪30万为例:方案1基本工资五险一金起征点应纳税所得额个税月2000015003500150002745年终奖应纳税所得额个税年600006000011445全年应发工资全年个税合计30000044385方案2基本工资五险一金起征点应纳税所得额个税月600015003500100030年终奖应纳税所得额个税年22800022800055995全年应发工资全年个税合计300000563557170。

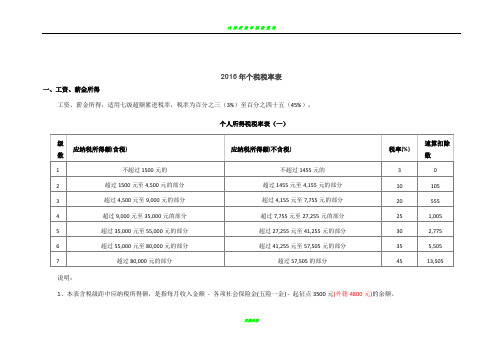

2016年个税税率表

2016年个税税率表一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

页脚内容2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)页脚内容说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表(三)说明:页脚内容1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得个人所得税税率表(四)说明:页脚内容1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

七、财产转让所得,适用减除财产原值和合理费用后的余额,按比例税率20%征收。

八、利息、股息、红利所得,偶然所得和其他所得适用20%的比例税率。

2016年个人所得税计算公式

2016年个人所得税计算公式

应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数

个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500

【举例】如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

二、征收方法

个人所得税实行源泉扣缴和自行申报两种征收方式,支付所得的单位或个人为个人所得税的扣缴义务人;在两处以上取得工资薪金所得和没有扣缴义务人的,以及有扣缴义务人,但扣缴义务人没有依照税法规定代扣代缴税款的,纳税义务人应当自行申报纳税。

2015年工资、薪金所得适用个人所得税累进税率表。

2016年最新个人所得税税率表及计算公式

2016年最新个人所得税税率表及计算公式2015-08-16 19:41 来源:个税计算器浏览:4644次l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数l 一年奖金法T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。

以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

l 应纳税所得额A=全年收入总额–成本、费用以及损失l 应纳税额T=应纳税所得额A×税率-速算扣除数应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-速算扣除数每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额–(1-20%)费用应纳税额T=应纳税所得额A×税率-速算扣除数四、稿酬所得,适用比例税,税率为20%,并按应每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-(1-30%)减征额每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额*(1-20%)费用应纳税额T=应纳税所得额A×税率*(1-30%)减征额l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率。

2016年年终奖个税税率表

2016年年终奖个税税率表年终奖个税计算公式:应纳税额=应纳税所得额×适用税率-速算扣除数。

年终奖个税税率表奖金总额越大税负差别越大计算公式:(1)如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数(2)如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数案例1:月薪3000元,奖金总额12000元,年终奖省税165元张先生扣除三费一金后工资为3000元(含三费一金约3750元),公司承诺一年奖金12000元。

1)季度奖形式:每个季度最后一个月领取季度奖3000元,最后一个月领取年终奖3000元,而全年只有最后一次季度奖可以用年终奖方式计算税款,其他均要合并当月工资纳税。

无季度奖当月个税:0元(低于费用扣除额3500元),含季度奖当月个税:(3000+3000-3500)×10%-105=145元,含年终奖当月个税:(3000-500)×3%=75元全年税额:145×3+75=510元(2)年终奖形式:每月工资3000元(扣除三费一金),年终奖12000元。

每月工资个税:0元,年终奖个税:(12000-500)÷12≈958,对应税率为3%,速算扣除数为0,(12000-500)×3%=345元全年年终奖税率额:345元年终奖形式税负比季度奖形式全年少纳税165元。

年终奖的两种计税方法根据现行个税政策,纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税。

计税方法分两种情况:如果在发放年终奖当月,雇员当月工薪所得高于或等于税法规定的费用扣除额,即3500元时,适用公式为:应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数当月工薪所得低于3500元时,适用公式为:应纳税额=【当月取得全年一次性奖金-(当月工薪-3500)】×适用税率-速算扣除数多发1元有可能少得千元由于不同的税率对应不同的全月应纳税所得额,因此很有可能年终奖多发了,到手里不一定就多。

2016年个人所得税9种特殊计算方法讲解

2016年个人所得税税率表,9种特殊计算方法及案例个人所得税计算公式应纳税所得额=工资收入金额-各项社会保险费-起征点(3500元)应纳税额=应纳税所得额x税率-速算扣除数说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。

个人所得税计算方法个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500【举例】扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)2016年个人所得税税率表税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

税率表三:(劳务报酬所得适用)注:1、表中含税级距为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税劳务报酬收入额适用于由他人(单位)代付税款的劳务报酬所得。

普通案例分享小明在2016年一月份税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?应纳税所得额==(应发工资-社保金)-3500 =10000 - 1100 - 3500 = 5400元,参照上面的工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

2016工资表格式(个税用公式自动计算)

签名 盖章

备注

1 2 3 4 5 6 7 8 合计 0 0 0 0 0 0 0 0 0 0

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

xxxxxxxxxxx有 限 公 司 (2016年9月)工资表

序号 部门

姓名

满勤 天数

出勤 职称补贴 特殊补贴 加班工资

工地及生活 补贴

应扣款项 应发工资 应扣10月社 保 应扣10月住 房公积金 应扣所得税 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0 0 #DIV/0! 0 0 工会费 其他扣款 扣款小计 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 实发工资

按公司规定个人承担 15%的住房公积金

第 一 联 : 办 公 室 存 根 联

总经理:

公司财务部负责人:

公司办公室负责人:

项目经理:

项目财务负责人:

编制:

2016年个人所得税9种特殊计算方法讲解

2016年个人所得税税率表,9 种特殊计算方法及案例个人所得税计算公式应纳税所得额=工资收入金额-各项社会保险费-起征点(3500 元)应纳税额=应纳税所得额x 税率-速算扣除数说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800 元。

个人所得税计算方法个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500 【举例】扣除标准:个税按3500 元/月的起征标准算如果某人的工资收入为5000 元,他应纳个人所得税为:(5000—3500)%%—0=45(元)2016 年个人所得税税率表税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

税率表三:(劳务报酬所得适用)1、表中含税级距为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税劳务报酬收入额适用于由他人(单位)代付税款的劳务报酬所得。

普通案例分享小明在2016年一月份税前工资10000元,他需要缴纳各项社会保险金1100 元,那么他的税后工资是多少呢?应纳税所得额==(应发工资-社保金)-3500 =10000 - 1100 - 3500 = 5400元,参照上面的工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。