国家垃圾焚烧收入中“国补”占比约20%,14省投资规模超2500亿,未来垃圾发电厂大型化将是必然趋势

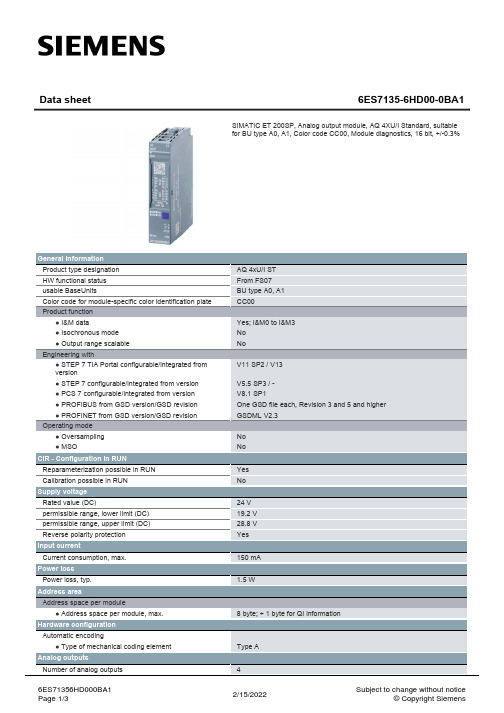

SIMATIC ET 200SP 6ES7135-6HD00-0BA1 分析器模块说明书

Power loss Power loss, typ.

Address area Address space per module ● Address space per module, max.

Hardware configuration Automatic encoding ● Type of mechanical coding element

45 mA

Cycle time (all channels), min.

5 ms

Analog output with oversampling

No

Output ranges, voltage

● 0 to 10 V

Yes; 15 bit

● 1 V to 5 V

Yes; 13 bit

● -5 V to +5 V

Yes; green LED

● for channel diagnostics

No

● for module diagnostics

Yes; green/red DIAG LED

6ES71356HD000BA1 Page 2/3

2/15/2022

Subject to change without notice © Copyright Siemens

Yes; 14 bit

Connection of actuators

● for voltage output two-wire connection

Yes

● for voltage output four-wire connection

Yes

● for current output two-wire connection

斯巴鲁翼豹WRX STI EJ20发动机控制单元说明书

‚P‚Q ‚R ‚S ‚T ‚U ‚V ‚W ‚X 1011121314191516171820212223242526272829303132333435363738View from the connecter insertion-side of the VALCON main unit.VEHICLE YEAR MODEL ENGINEIMPREZA WRX STI SUBARUMAKER 2000.10 - 2007.9GDBEJ201 Connectors of VALCON UnitOptional harness and adapter (sold separately), are required for installation. A universal harness is available for installation with bullet connectors and splices. Vehicle specific harnesses, which do not require any cutting or modification, are available for some vehicles.Purchase the required harness and adapter listed below.Required Optional Parts to use with the Universal HarnessRequired Optional Parts to use with the Vehicle Specific Harness45999-AK021VALCON‡U Universal Harness 1PRODUCTPART No.Number of use11‚P ‚Q ‚R ‚S45999-AK025VALCON‡U ADAPTERFor safe usage and understanding the functions of this product, read both the operation and installation manuals before installation and use. This manual explains the installation of the VALCON unit that is not mentioned in the operation manual.•œDo not use on engines with which the pistons and valves contact the camshafts during the camshaft's rotating range. The vehicle may become damaged.WARNING45999-AF002VALCON‡U Harness FV2-2PRODUCTPART No.Number of use145999-AK0251VALCON‡U ADAPTERNo. 1 2 •£3 •£4 •£5 •£6 7 8 9 10 11 12 13 14 15•£16•£17•£18 19 20 21 22 23 24 25 26Description GND GND NE-G1 OUT G2 OUT G GND REV OUT OP OUT1OP OUT2SOL2 IN SOL2 OUT SOL2 GND POWER GND IG +5V NE+G1 IN G2 INAFM/OP IN1BOOST/OP IN2THROTTLE WATER SOL1 IN SOL1 OUT SOL1 GNDColor Black Green Red/Black Orange/Black Blue/Black Red/Green White Brown Orange Yellow/White Yellow/Black Green/Black Black/White Red Yellow GrayOrange/White Blue/White Purple Blue Pink Light Blue Brown/White Brown/Black Green/WhiteDescription Control groundPressure sensor ground Crankshaft angle signal (-)Camshaft angle signal 1 output Camshaft angle signal 2 output Camshaft angle signal (-)RPM signal outputVoltage output 1 for data logger Voltage output 2 for data logger Solenoid 2 input Solenoid 2 output Solenoid 2 ground Power groundIgnition power supply5V power supply for pressure sensor Crankshaft angle signal (+)Camshaft angle signal 1 input Camshaft angle signal 2 inputAir flow sensor input / Option input 1Pressure sensor input / Option input 2Throttle sensor inputWater temperature sensor input Solenoid 1 input Solenoid 1 output Solenoid 1 ground Not used26 pin connector (Wire colors of Universal Harness 1) No. 27 28 29 30•£31•£32 33 34 35 36•£37•£38DescriptionSOL4 GND SOL4 OUT SOL4 IN G3 OUT G4 OUT SOL3 GND SOL3 OUT SOL3 IN G3 IN G4 INColorGreen/Black Yellow/Black Yellow/White Orange/Black Blue/Black Green/White Brown/Black Brown/White Orange/White Blue/WhiteDescription Solenoid 4 ground Solenoid 4 output Solenoid 4 input Not usedCamshaft angle signal 3 output Camshaft angle signal 4 output Solenoid 3 ground Solenoid 3 output Solenoid 3 output Not usedCamshaft angle signal 3 input Camshaft angle signal 4 input12 pin connector (Wire colors of Universal Harness 2) Universal Harness 1L and 2L have shield wires for pins labeled with "•£" mark. The color of all shield wires is white. They are also labeled with the name of their corresponding signals on the tip of each of these wires.2. Universal Harness 4 pin connectorFigure of 4 pin connector of Universal Harness 1 & 2viewed from the pin insertion side.No.1 2 3 4Description SOL1 IN SOL2 IN SOL1SOL2 Color Brown/White Yellow/White Brown/Red Yellow/Red Description Solenoid 1 input Solenoid 2 inputSolenoid 1 Power Supply / Ground Solenoid 2 Power Supply / Ground4 pin connector (Wire colors of Universal Harness 1)No. 1 2 3 4Description SOL3 IN SOL4 IN SOL3SOL4 Color Brown/White Yellow/White Brown/Red Yellow/Red 4 pin connector (Wire colors of Universal Harness 2)Description Solenoid 1 input Solenoid 2 inputSolenoid 1 Power Supply / Ground Solenoid 2 Power Supply / Ground3. Universal Harness Other wiresNo.DescriptionSOL1-2ColorRed/YellowDescriptionSolenoid 1-2 Power Supply / GroundNo.Description SOL3-4ColorRed/YellowDescriptionSolenoid 3-4 Power Supply / GroundUniversal Harness 1Universal Harness 2Refer to the "Location of ECU" section and confirm its location.The ECU is located underneath the foot area of the passenger's floor carpet ‡D .2.2 Wiring(1) Refer to the "Location of ECU" section and confirm its location. (2) Disconnect the vehicle harness from the ECU.(3) Connect the vehicle specific harness (sold separately) between the ECU and vehicle harness.•@•@•@•E Make sure that connectors are locked firmly to avoid connection problems.(4) Connect the 26 pin connecters of the vehicle specific harness to the VALCON unit. (P1•~1) •E Leave the 12 pin connector side unused.(5) Connect the 4 pin connector from the vehicle specific harness to the adapter. The adapter is available separately.When installing using the universal harness, install it in accordance with"Installation with the Universal Harness" below.•œDo not use on engines with which the pistons and valves contact the camshafts during the camshaft's rotating range. The vehicle may become damaged.•œThe adapter (sold separately) will rise in temperature during operation; keep it away from flammable objects. It may cause a fire.WARNING1. Disconnecting the Battery TerminalDisconnect the negative terminal from the battery.2. WiringUsing the vehicle specific harness will make the wiring procedure plug and play.2.1 Wiring Outline3. Mounting the Unit(1) Choose a mounting position for the VALCON unit, taking into consideration the length of the harness. (2) Secure the harness with tie wraps. (P7)4. Complete the Installation(1) Reinstall all removed factory parts.(2) Reconnect the negative terminal to the battery.3.2 Direction of connectorWhen installing using the vehicle specific harness, install it in accordance with "Installation with the Vehicle Specific Harness" above.4.2 Wiring Method(1) Refer to the "Location of ECU" section and confirm its location. (2) Connect the Universal Harness 1 using splices and bullet connecters in accordance with the wiring diagram on page 7. The Universal Harness 1 is available separately. (P2•~11, P3•~6, P4•~6, P5•~6, P6•~6) •E If a wire crimper/splicer is not available, clamp with needle nose pliers and solder the splice and the wire. Make sure that the wire does not come out from the splice.(3) Insulate the connected portions with tape to prevent short circuit.(4) Check to make sure the following wires of the Universal Harness's 4 pin connecter are connected: Brown/Red wire to Brown/Red wire, and Yellow/Red wire to Yellow/Red wire. •E If the connection is incorrect, connect them as shown below.(5) Insulate unused wires with electrical tape to prevent short circuits. (6) Connect the 26 pin connecter of the Universal Harness 1 to the VALCON unit. (P1•~1)(7) Connect the 4 pin connecter of the Universal Harness 1 to the adapter.4. WiringConnect the Universal Harness 1 using splices and bullet connecters.•@4.1 Wiring OutlineBrown/RedYellow/Red 1. Disconnecting the Battery Terminal (1) Disconnect the negative terminal from the battery.2. Wiring2.1 Installation of bullet connector‡@ Cut the wire. ‡A Strip the wire cover. ‡B Insert wire to the sleeve of bullet connector. ‡C Crimp the wire with the bullet connector. ‡D Crimp the wire cover with the bullet connector. ‡E Insulate the crimped portion with a sleeve.‡@ Strip 5mm of the wire cover for wiring as shown below. ‡A Connect another wire to the uncovered portion, and twist the wires together. ‡B Crimp the twisted wires together using a splice. ‡C Insulate the spliced wires with electrical tape.3. Wiring Diagram3.1 Marks in DiagramFollowing marks are used in the wiring diagram.Direction of connectorPin numbers of ECU connector are from connecter inserted side.5. Mounting the Unit(1) Choose a mounting position for the VALCON unit, taking intoconsideration the length of the harness. (2) Secure the harness with tie wraps. (P7)•@6. Complete the Installation(1) Reinstall all removed factory parts.(2) Reconnect the negative terminal to the battery.•œDo not use on engines with which the pistons and valves contact the camshafts during the camshaft's rotating range. The vehicle may become damaged.•œThe adapter (sold separately) will rise in temperature during operation; keep it away from flammable objects. It may cause a fire.WARNINGRed/YellowRed/Yellowt e•j t e•j ack•j t e•j e•j。

ec20模块参数

ec20模块参数

摘要:

1.EC20 模块简介

2.EC20 模块参数分类

3.EC20 模块主要参数详解

4.EC20 模块参数设置方法及注意事项

正文:

一、EC20 模块简介

EC20 模块是一款广泛应用于各种电子设备中的模块,以其稳定的性能和强大的功能受到众多用户的青睐。

在了解EC20 模块的参数之前,我们需要先对EC20 模块有一个基本的认识。

二、EC20 模块参数分类

EC20 模块的参数主要可以分为以下几类:通用参数、功能参数、性能参数等。

这些参数共同决定了EC20 模块的性能和功能。

三、EC20 模块主要参数详解

1.通用参数

- 型号:EC20

- 工作电压:DC 5V

- 工作电流:≤500mA

2.功能参数

- 功能:数据传输、存储、处理等

- 接口:USB、HDMI、VGA 等

- 兼容性:支持多种操作系统

3.性能参数

- 存储容量:16GB~128GB

- 读写速度:≥10MB/s

- 响应时间:≤1ms

四、EC20 模块参数设置方法及注意事项

1.参数设置方法

- 通过设备管理器进行参数设置

- 使用专用软件进行参数设置

2.注意事项

- 在设置参数时,请确保设备处于稳定状态,避免因操作不当导致的设备损坏

- 请勿擅自修改未经授权的参数,以免影响设备性能和稳定性

- 如遇到问题,请及时联系专业技术人员进行处理

通过以上对EC20 模块参数的详细介绍,相信您对EC20 模块已经有了更加深入的了解。

西门子变频器6SE70抱闸控制精简版

西门子变频器6SE70抱闸控制一、引言变频器是一种用于调节电动机电力的装置。

西门子变频器6SE70是一种高性能的变频器,其抱闸控制功能可以实现对电动机的刹车控制,提高系统的灵活性和安全性。

二、抱闸控制原理抱闸控制是指通过控制电动机刹车信号,使电动机可以快速停下或制动,以实现系统的控制。

在西门子变频器6SE70中,抱闸控制主要通过以下几个步骤实现:1. 接收控制信号:通过外部控制信号,将刹车控制信号传递给变频器。

2. 刹车电路:变频器内部包含刹车电路,用于接收和处理刹车信号。

3. 制动电阻:刹车信号经过刹车电路后,通过制动电阻对电动机进行刹车控制。

4. 反馈控制:变频器根据反馈信号对刹车过程进行调整和控制,确保刹车过程平稳可靠。

三、抱闸控制的应用场景抱闸控制广泛应用于需要快速停止或制动的场景,例如:纸张印刷机械:在印刷过程中需要快速停下或制动电动机,以防止纸张撕裂或印刷错误。

输送带系统:在输送过程中需要及时停止或制动电动机,以保证物料的准确传输。

机械制造:在加工过程中需要对电动机进行刹车控制,以便进行换刀、换料等操作。

四、抱闸控制的优势抱闸控制在以上场景中具有以下优势:1. 快速响应:西门子变频器6SE70的抱闸控制功能可以实现毫秒级的响应速度,确保在短时间内快速停止或制动电动机。

2. 精准控制:通过变频器的反馈控制功能,可以对刹车过程进行精确调整,确保停止或制动过程平稳可靠。

3. 安全可靠:抱闸控制可以有效避免由于电动机突然停止或制动引起的意外伤害,提高系统的安全性和可靠性。

4. 节能环保:抱闸控制可以减少电动机的能耗,提高能源利用率,降低系统工作时的能量消耗。

五、西门子变频器6SE70的抱闸控制功能可以实现快速停止或制动电动机的目的,提高系统的灵活性和安全性。

抱闸控制在多个领域中都有广泛的应用,具有快速响应、精准控制、安全可靠和节能环保等优势。

随着技术的不断发展,抱闸控制在工业自动化领域的应用前景将会更加广阔。

神钢6E系列机电调整参考资料

神钢6E系列机电调整神钢Ⅲ型机遇到换电脑板或油门马达,加油不到位,没法熄火等问题时.均需进行A调整.步骤如下:1. 将电脑板维修开关从RUN扳到TEST. 将电脑板外的单线插头.座拔开.两接头连上一个常闭按钮开关. 以上操作均需在锁匙开关在OFF时进行.2. 工作模式置H. 自动油门置ON. 油门推杆置最低位.3. 锁匙开关打开在ON. 不起动发动机. 连续按按钮开关3—5秒,然后松开.显示屏将出现 CPU字样. 进入调整状态.此时油门马达转到熄火位,此时可以调整油门马达拉杆使熄火位置正确.4. 按下按钮开关, 油门马达将可以自由活动,此时用手将拉杆扳到最大油门位置,然后松开按钮开关,油门将固定在最大油门位置, 此时的位置将被电脑记录. 如果间隙过大(标准0.2mm).则将自动油门置ON, 按下蜂鸣停止开关使之变小,每按一次变化0.04mm. 如果间隙过小, 则将自动油门置OFF, 按下蜂鸣停止开关使之变大.5. 完成后,显示屏由CPU字样变为正常显示.关机,拆除按钮开关.恢复原状.神钢6E系列机电调整机电调整:(1)按住工作模式开关的同时打开电锁至ON并保持五秒!接着按蜂鸣器开关保持五秒!松手后显示STEP1稍后变成STEP2(2)STEP2出现后,按一次蜂鸣器开关,出现STEP3然后即可启动E/G(3)再按一次蜂鸣器开关切换为STEP4(至此操作完成,剩下的由电脑自动完成)以下无正文仅供个人用于学习、研究;不得用于商业用途。

For personal use only in study and research; not for commercial use.仅供个人用于学习、研究;不得用于商业用途。

Nur für den persönlichen für Studien, Forschung, zu kommerziellen Zwecken verwendet werden.Pour l 'étude et la recherche uniquement à des fins personnelles; pas à des fins commerciales.仅供个人用于学习、研究;不得用于商业用途。

一川电机 伺服电机驱动器 技术手册

2.1.2 380V 伺服驱动器接线图 ...................................................................................................- 9 -

2.1.3 接线说明 ..........................................................................................................................- 10 -

1.7 伺服单元与电机型号适配 ................................................................................. - 5 -

第 2 章接线 .......................................................................................................- 8 -

2.2 CN1 通信接口 .................................................................................................. - 12 -

2.3 CN2 控制接口 .................................................................................................. - 13 -

2.5.1 位置控制接线图(标准版) ................................................................................................- 19 -

BOP20操作说明

3.3 基本操作面板(BOP 20)控制电机BOP20(Basic Operator Panel 20)是一个带有背景灯显示和6个按键的基本操作面板。

BOP20可以直接安装在SINAMICS S120的控制单元(CU310 或CU320,固件版本2.4或以上)上进行操作。

3.3.1 BOP 20概述使用BOP20可以在调试的过程中实现对SINAMICS S120实现以下功能:•改变驱动对象,启动或停止驱动轴•实现参数的修改和显示•显示故障信息并复位故障在一个应用简单并使用SINAMICS S120的场合,使用BOP20是一个经济有效的选择。

图3.7 BOP20面板1. BOP20的LED 显示状态如下表所示:表3.2 BOP的LED显示状态2. BOP20的按键信息如下表所示:运行表3.3 BOP的按键信息3. BOP20的功能如下表所示:表3.4 BOP的功能表4. BOP20的相关参数:•对于控制单元➢r0000 BOP20运行显示➢p0003 BOP20访问等级➢p0004 BOP20参数显示过滤➢p0007 BOP20背景灯设置➢p0008 BOP20传动对象选择➢p0009 设备调试,参数过滤➢p0011 BOP20密码输入➢p0012 BOP20密码确认➢r0019 BOP20控制字➢p0977 保存所有参数•对于所有驱动对象➢p0005 BOP20运行显示选择➢p0006 BOP20运行显示模式➢p0013 BOP20用户定义参数➢p0971 保存传动对象参数•对于所有控制单元(如:servo,vector,infeed,TM31)➢p0010 调试参数过滤此外,通过BOP20实现的重要功能有:•工厂复位通过设置控制单元CU上的参数完成工厂复位➢p0009 = 30➢p0976 = 1•Copy RAM to ROM在CU上可以初始化所有参数,并保存在非易失性内存中(CF卡)➢按住P键3秒或➢p0009 = 0➢p0977 = 1•LED识别驱动器对象的主要组成部分(如,电机模块)可以通过参数p0124指数来识别。

潍柴国四发动机产品介绍

四、EDC17系统介绍

国IV发动机使用EDC17系统的ECU,原来由DCU负责的后处理功能 集成在ECU内部,方便了国IV系统的布置、提高了系统的可靠性。

四、EDC17系统介绍

1、ECU插接件变化

发动机区(A区)包括传感器和喷油器 整车区(K区)包括整车功能和后处理

四、EDC17系统介绍

2、标定设备的变化

5、下线工具以及诊断仪

诊断仪:通过软件升级即可实现国三、国四发动机的兼容检测;

EOL: 硬件要求:EOL盒子到电脑的连接线是一根USB线的类型; 刷写整个Hex文件版本已开发完成,只能刷写V720数据; 刷写单个整车功能的版本已经开发完成,ECU基础数据版

本必须为V732才可以;

四、EDC17系统介绍

189

公路:7.5-8.5米 公交:7.5--9米

WP7.210E40、50

155/2100 900/1000-1500

WP7.240E40、50

176/2100 1000/1000-1500

7.14

WP7.270E40、50

199/2100 1100/1000-1500

188

公路:9-11.5米 公交:9—13.7米

一、潍柴国四卡车型谱介绍

WP10、WP12、WP13 国四全部主推1900转

WP10E40系列(共轨)1900转

发动机型号

WP10.270E40

WP10.300E40

WP10.336E40

最大扭矩(N.m) 最大扭矩转速

发动机型号 最大扭矩(N.m) 最大扭矩转速

发动机型号 最大扭矩(N.m) 最大扭矩转速

OBD1阶段监测要求:

当出现的故障导致排放超标时,应该显示排放相关部件或系统的故障,并向驾 驶人员提示故障的存在。

电控VE泵ECU技术文档(VP20)

无锡隆盛科技有限公司WUXI LONGSHENG TECHNOLOGY CO.,LTD.电控ECU技术条件编号:3E0100-01编制:审核:彭俊批准:倪茂生日期:2009/01/22无锡隆盛科技有限公司电控VE泵ECU技术条件编号共页第 1 页文档目录1、产品简介 (1)2、产品使用条件和功能说明.................................................2.1 产品开发及外观说明.................................................2.1.1 产品开发.....................................................2.1.2 产品外观及设计说明............................................2.2 产品使用特性简介....................................................2.2.1 工作电压.......................................................2.2.2 环境温度与湿度................................................2.2.3 接插方式与线束.................................................2.2.4 整车安装.......................................................2.2.5 通讯方式.......................................................2.2.6 标定软件(附加:冷启动标定).....................................2.2.7 高原标定功能(选用)............................................2.3 产品功能及相关定义说明................................................2.3.1 总体功能简介...................................................2.3.2 针脚定义表及图示...............................................2.3.3 非正常断电保护功能.............................................2.3.4 电控正时功能...................................................2.3.5 废气再循环(EGR)控制功能........................................2.3.6 预热控制功能(可标定模式).......................................2.3.6.1 预热系统文字说明........................................2.3.6.2 预热系统程序流程........................................2.3.7 油泵回油控制功能(可标定模式)...................................2.3.8 高怠速控制功能(两种模式并存设计)..............................2.3.8.1 低温高怠速控制.......................................2.3.8.2 空调高怠速控制.........................................3、故障诊断与报警........................................................3.1 正时系统故障诊断与报警.............................................3.1.1............................................................3.1.2.............................................................3.2 EGR系统故障诊断与报警.................................................3.2.13.2.23.3 预热系统故障诊断与报警................................................3.3.13.3.23.4 油泵回油电磁阀故障诊断与报警........................................3.4.13.4.23.5 高怠速真空电磁阀故障诊断与报警.......................................3.5.13.5.23.6 故障代码存储与定义...................................................4、产品验证试验和保护功能...................................................4.2 可靠性验证试验.......................................................4.2.1 24小时通电试验4.1.1 高温试验4.1.2 低温试验4.1.3 高低温交变试验4.1.4 振动试验4.1.5 抗电磁干扰试验4.2.1 盐雾试验4.1 产品保护措施..........................................................4.1.1 芯片选择4.1.2 线束设计保护及低端控制保护设计4.1.3 软件保护4.1.4 包装、存储及运输保护措施5 附表.......................................................................5.1 整车线束设计CAD图纸5.2 ECU外壳CAD图纸5.3 ECU外壳三维图片1、产品简介该ECU是为国内整车(发动机)厂开发的一款欧III产品,主要开发系统是对油泵(南京威孚)实行电动控制,对不同的工况实时调整提前角大小,同时动态调整EGR率,并且附加了预热等相关功能后使汽车排放能达到欧III的排放要求;在产品的开发过程中和南京威孚一起进行了大量的试验验证,确保了该产品的设计、加工的稳定性和可靠性;目前已有多款汽车在国家排放认证中心通过实验认证。

西门子PLC报价表

西门子PLC报价西门子可编程SIEMENS S7—200系列6ES7 212—1AB23—0XB0 CPU(8I/6O)晶体管输出 2312。

-6ES7 212—1BB23—0XB0 CPU(8I/6O)继电器输出 2489。

—6ES7 212—1AB23—0XB8 CPU(8I/6O)晶体管输出CN 1826.—6ES7 212—1BB23—0XB8 CPU(8I/6O)继电器输出CN 1966。

—6ES7 214-1AD23—0XB0 CPU(14I/10O)晶体管输出 3418。

—6ES7 214—1AD23—0XB8 CPU(14I/10O)晶体管输出CN 2700。

—6ES7 214-1BD23—0XB0 CPU(14I/10O)继电器输出 3595。

-6ES7 214-1BD23-0XB8 CPU(14I/10O)继电器输出CN 2840.—6ES7 214-2AD23—0XB0 CPU224XP 晶体管输出 5475。

—6ES7 214-2BD23—0XB0 CPU224XP 继电器输出 5696。

—6ES7 214—2AD23—0XB8 CPU224XP 晶体管输出CN 4325。

-6ES7 214—2BD23—0XB8 CPU224XP 继电器输出CN 4500。

—6ES7 216—2AD23—0XB0 CPU(24I/16O )晶体管输出 6149.-6ES7 216-2BD23—0XB0 CPU(24I/16O)继电器输出 6437。

-6ES7 216-2AD23—0XB8 CPU( 24I/16O )晶体管输出CN 4858。

—6ES7 216—2BD23—0XB8 CPU(24I/16O)继电器输出CN 5085。

—6ES7 221—1BF22—0XA0 8点24VDC输入 885。

—6ES7 221—1BF22-0XA8 8点24VDC输入CN 699。

—6ES7 221—1BH22-0XA0 16点24VDC输入 1294.-6ES7 221-1BH22—0XA8 16点24VDC输入CN 1022.-6ES7 222—1HF22-0XA0 8点继电器输出 1217。

施耐德Easy Altivar ATV610 变频器编程手册 说明书

[简单起动] SYS– .......................................................................................32 [Macro-configuration] CFG- 菜单........................................................33 [简单起动] SIM- 菜单...........................................................................34 [修改的参数] LMD- 菜单 .......................................................................38

Easy Altivar ATV610

变频器 编程手册

EAV64393.07 05/2024

法律声明

本文档中提供的信息包含与产品/解决方案相关的一般说明、技术特性和/或建议。

本文档不应替代详细调研、或运营及场所特定的开发或平面示意图。它不用于判定产 品/解决方案对于特定用户应用的适用性或可靠性。任何此类用户都有责任就相关特定 应用场合或使用方面,对产品/解决方案执行或者由所选择的任何业内专家(集成师、 规格指定者等)对产品/解决方案执行适当且全面的风险分析、评估和测试。

对于将本文档 或其内容用作商业用途的行为,施耐德电气未授予任何权利或许可,但 以“原样”为基础进行咨询的非独占个人许可除外。

软启动西弛说明书

前言感谢您使用西安西驰电气有限责任公司生产的CMC-M系列电动机软起动器。

为了充分发挥软起动器的功能,请您按规程正确操作和使用,并确保操作者的安全,在使用前请详细阅读本《用户手册》。

当您在使用中发现疑难问题而本用户手册无法提供解答时,请与西安西驰电气有限责任公司或各地代理、经销商联系,我们将竭诚为您服务。

第一章 CMC-M软起动器的作用及特点1.1 作用CMC-M电机软起动器是一种将电力电子技术,微处理器和自动控制相结合的新型电机起动装置。

它能无阶跃地平稳起动/停止电机,避免因采用直接起动、星/三角起动、自耦减压起动等传统起动方式起动电机而引起的机械与电气冲击等问题,并能有效地降低起动电流及配电容量,避免增容投资。

1.2 特点◆多起动方式:用户可选择限流软起动、电压斜坡起动、电流斜坡起动,并可在每种方式下施加可编程突跳起动转矩及起动电流限制。

最大程度满足现场需求,实现最佳起动效果。

◆高可靠性有高性能微处理器对控制系统中的信号进行数字化处理,避免了以往模拟线路的过多调整,从而获得极佳的准确性和执行速度。

◆强大的抗干扰性控制单元中的信号均采用光电隔离方式,并设置了不同的抗噪级别,避免了主电网上干扰引起的软起动器误动作。

◆简便的调整方式控制系统应用范围广,方式调整简便、直观,通过各种功能选项可匹配各类不同的控制对象。

◆结构的优化独特的紧凑结构设计,特别方便用户集成到已有系统中,为用户节约系统改造费用◆电源频率自适应电源频率50/60Hz自适应功能,方便用户使用。

◆具有可编程数字输入、可编程继电器输出、4-20mA电流输出功能。

◆电机的保护多种电机保护功能(如过流、输入\输出缺相、晶闸管短路、过热保护、漏电检测、电子热过载等)确保电机及软起动器在故障或误操作时不被损坏。

◆维护简便由4位数码显示组成的监控信号编码系统,24小时监控系统设备的工作状况,同时提供快速故障诊断。

第二章收货检查每台软起动器在出厂前均进行了全部功能及运行测试,用户在收到设备并拆封后,请按下列步骤检查。

默纳克E20故障详细分析及排除

默纳克E20故障详细分析及排除默纳克万能MDKE6服务器使用说明默纳克NICE3000并联设置说明默纳克常用的功能码开通(上)默纳克常用的功能码开通(下)默纳克E65UCMP轿厢意外移动保护故障处理默纳克E66抱闸制动力检测异常故障处理默纳克NICE3000和NICE3000new最新系统小键盘更新了些新功能使用方法默纳克快车测试运行默纳克F5-25组参数轿顶板常开常闭输入信号设置默纳克和新时达一体解码器新国标版本默纳克异步机慢车调试及贯通门设置默纳克NICE3000+主板与轿顶板端子说明默纳克新时达多能解密器使用说明默纳克防捣乱功能调试默纳克残障功能调试默纳克VIP运行功能调试E20速度反馈错误或旋转编码器故障原因:E20故障出现最多的是在电梯刚启动的时候,小功率的主机最容易出现这个故障,判断逻辑是变频器输出给定的速度和编码器反馈的曳引机速度不一致,偏差值大于5%,通过故障判断逻辑可以推断出故障原因。

1、编码器或者编码器线干扰过大,导致反馈给变频的速度信号出现较大的偏差,比如没有接地线。

2、曳引机角度没有调谐,或者调谐有偏差,导致和变频器配合不好。

3、输出相序错误,导致变频器输出的电流波形和曳引机不匹配。

4、主板的电流环速度环参数过大或过小,导致给变频器调速的时候发生震荡。

(小功率最容易出现)。

5、主机负载过大。

6、更换主板后运行就报E20故障,需要做下主机调谐学习。

7、电机相序接反,变频器与主机UVW一一对应。

8、编码器接线错误或线路连接不良。

9、超速或速度偏差过大。

10、低速时电机电流持续很大。

11、编码器信号受干扰。

12、电机调谐过程中码盘信号丢失、角度偏差过大、码盘信号受干扰严重。

13、运行中码盘信号丢失。

14、同步机检查 F1-00、F1-12、F1-25设定是否正确。

15检查运行时是否有机械上的卡死;检查运行中抱闸是否打开安全钳是否卡死。

16、检查接地情况,排除干扰。

17、断电上电就报E20故障注意F1-22参数注:停机状态下报E20,则编码器断线,F1-00:编码器类型选择(0:正余弦型编码器、1:UVW 型编码器、2:ABZ型编码器;)F1-25:同步机/异步机选择(0:异步机;1:同步机)当F1-25选0时,F1-00自动设置为 2.无须手动设置。

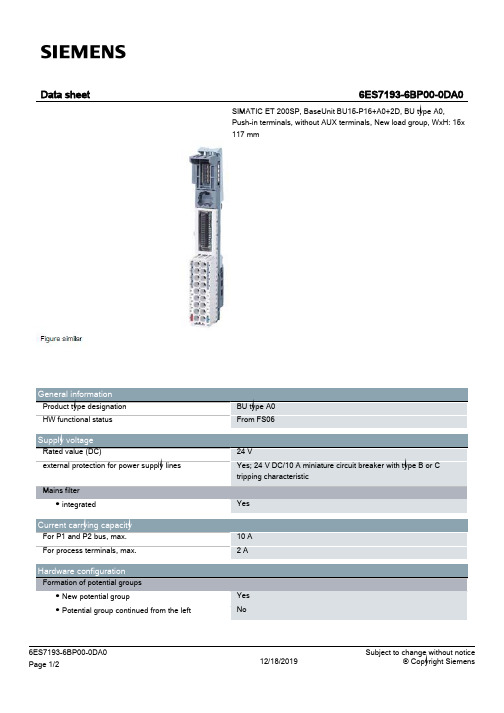

SIMATIC ET 200SP 6ES7193-6BP00-0DA0 技术规格说明书

Weights Weight, approx.

last modified:

Yes

707 V DC (type test)

-30 °C 60 °C -30 °C 50 °C

5 000 m; Restrictions for installation altitudes > 2 000 m, see manual

CC00 to CC09 does not exist does not exist

Push-in terminal 0.14 mm²; AWG 26 2.5 mm²; AWG 14 16 0 0 2

15 mm 117 mm 35 mm

40 g 12/18/2019

6ES7193-6BP00-0DA0 Page 2/2

12/18/2019

Subject to change without notice © Copyright Siemens

Potential separation between the potential groups

Isolation Isolation tested with

Ambient conditions Ambient temperature during operation ● horizontal installation, min. ● horizontal installation, max. ● vertical installation, min. ● vertical installation, max. Altitude during operation relating to sea level ● Installation altitude above sea level, max.

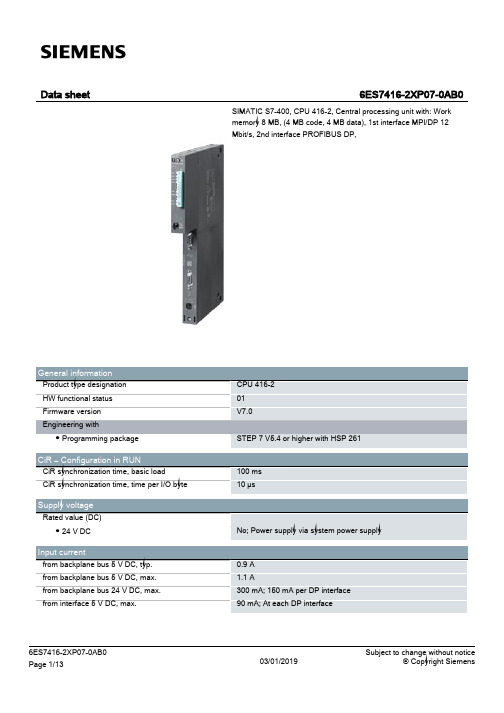

SIMATIC S7-400 CPU 416-2数据手册说明书

10 000; Number range: 1 to 16000 64 kbyte

5 000; Number range: 0 to 7999 64 kbyte

5 000; Number range: 0 to 7999

03/01/2019

Subject to change without notice © Copyright Siemens

General information Product type designation HW functional status Firmware version Engineering with ● Programming package

CiR – Configuration in RUN CiR synchronization time, basic load CiR synchronization time, time per I/O byte

24 2

2 048

Yes 0 2 047 Z 0 to Z 7

0 999

Yes SFB Unlimited (limited only by RAM capacity)

2 048

Yes 0 2 047 No times retentive

03/01/2019

Subject to change without notice © Copyright Siemens

Battery Backup battery ● Backup current, typ. ● Backup current, max. ● Backup time, max.

● Feeding of external backup voltage to CPU

ec20 模块 参数

ec20 模块参数EC20模块是一款基于4G网络的无线通信模块,具有高速、稳定的数据传输能力,广泛应用于物联网、智能交通、智能家居等领域。

本文将就EC20模块的参数进行详细介绍。

EC20模块支持多个频段的LTE/3G/2G网络,包括FDD LTE、TDD LTE、WCDMA、TD-SCDMA、GSM等,可以在全球范围内使用。

它采用了高性能的Qualcomm MDM9207芯片,具有较高的处理能力和稳定性。

EC20模块支持LTE Cat4和Cat1两种速率。

其中,Cat4支持下行速率达到150Mbps,上行速率达到50Mbps,适用于对网络速率要求较高的场景,如高清视频传输、大文件下载等。

而Cat1则下行速率为10Mbps,上行速率为5Mbps,适用于对网络速率要求适中的场景,如物联网设备的数据传输等。

除了网络速率,EC20模块还具备较低的功耗特性。

它采用了低功耗设计,以延长设备的续航时间。

同时,EC20模块支持低功耗待机模式和深度休眠模式,可以根据实际需求进行灵活配置。

在接口方面,EC20模块具备丰富的接口功能,包括UART、USB、GPIO、I2C等。

这些接口可以方便地与外部设备进行连接和通信,提供更加灵活的应用拓展能力。

EC20模块还支持GPS定位功能。

它内置了GPS芯片,可以通过卫星定位获取设备的准确位置信息。

这对于需要实时获取设备位置的应用场景非常重要,如车载导航系统、物流追踪等。

值得一提的是,EC20模块还支持蓝牙和WiFi功能。

蓝牙和WiFi 的加入使得EC20模块在无线通信方面具备更多的应用可能性,可以与其他设备进行无线互联,实现更多的智能化功能。

EC20模块还具备较高的安全性能。

它支持数据加密、身份认证等安全机制,保障数据传输的安全性和可靠性。

同时,EC20模块还支持远程管理和固件升级功能,方便用户对设备进行远程管理和维护。

EC20模块的体积小巧,重量轻,便于集成到各种设备中。

它采用了表面贴装技术,具备良好的抗干扰能力和稳定性。

Siemens S7-200 SMART CPU SR20 电源特性说明书

4 kV

Interference immunity against high-frequency electromagnetic fields

● Interference immunity against high-frequency radiation acc. to IEC 61000-4-3

Yes; 10 V/m, 80 to 1 000 MHz (to IEC 61000-4-3); 10 V/m, 900 MHz, 1.89 GHz, 50% ED (to IEC 61000-4-3)

S7 communication

● supported

Yes

● as server

Yes

● as client

Yes

Test commissioning functions Forcing

● Forcing

Yes

Integrated Functions Number of counters

PID controller

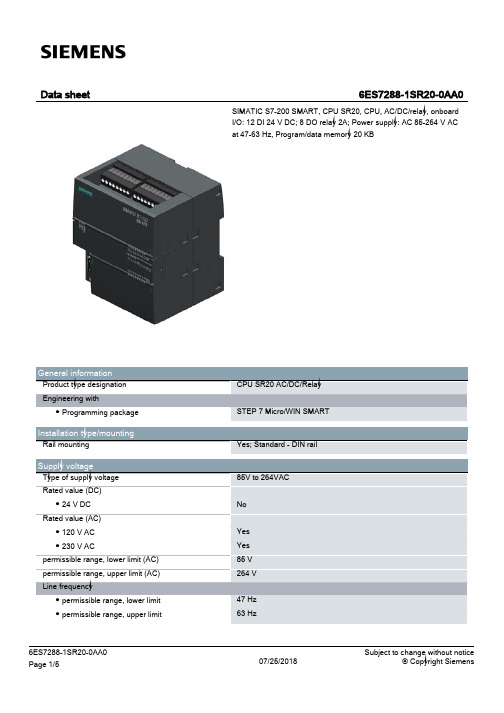

6ES7288-1SR20-0AA0 Page 1/5

CPU SR20 AC/DC/Relay STEP 7 Micro/WIN SMART

Yes; Standard - DIN rail

85V to 264VAC No Yes Yes 85 V 264 V 47 Hz 63 Hz

07/25Hz to 80 MHz (to IEC 61000-4-6)

Emission of radio interference acc. to EN 55 011

● Limit class A, for use in industrial areas

Yes; EN 61000-6-4, interference emission: Intended for use in industrial areas.

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国家垃圾焚烧收入中“国补”占比约20%,14省投资规模超2500亿,未来垃圾发电厂大型化将是必然趋势垃圾焚烧即通过适当的热分解、燃烧、熔融等反应,使垃圾经过高温下的氧化进行减容,成为残渣或者熔融固体物质的过程。

垃圾焚烧是一种较古老的传统的处理垃圾的方法,由于垃圾用焚烧法处理后,减量化效果显著,节省用地,还可消灭各种病原体,将有毒有害物质转化为无害物,故垃圾焚烧法已成为城市垃圾处理的主要方法之一。

现代的垃圾焚烧炉皆配有良好的烟尘净化装置,减轻对大气的污染。

一、垃圾发电“国补”未取消,应完善发电价格形成机制1月22日,财政部、发改委和能源局联合下发《关于促进非水可再生能源发电健康发展的若干意见》,此前备受市场关注的垃圾焚烧发电“国补”退坡在政策文件中并未提及。

《意见》明确了垃圾焚烧的“差异性”,指出价格主管部门将根据行业发展需要和成本变化情况,及时完善垃圾焚烧发电价格形成机制。

“国补”突然大幅退坡的担忧将缓解。

(一)垃圾焚烧收入中“国补”占比约20%,收费制度建立依然是政策改革方向我国城镇生活垃圾处理主要是卫生填埋和焚烧两种。

卫生填埋是我国目前主要的垃圾处理方式,根据垃圾自然降解原理,采用严格的科学管理手段,使垃圾不对周围环境造成污染的综合性方法,优点是技术成熟、投资成本低、对垃圾要求低;缺点是占用土地面积较大,且可能发生渗漏,造成二次污染。

垃圾焚烧是指将垃圾置于850摄氏度以上高温环境中,使垃圾中的活性成分经过氧化转化成性质稳定的残渣,释放热量并用于供热及发电,优点是能量利用效率高、对环境造成影响小、占地面积小;缺点是初期投资大、技术要求较高。

随着城镇化率水平的提升,我国城市生活垃圾量稳步增加。

对比发达国家,我国城镇化率仍有较大的差距。

2017年我国城镇化率仅为58.52%,与发达国家普遍80%以上的城镇化率相比,提高空间较大。

伴随经济发展以及居民生活水平的提升,城镇人均产生垃圾量也将随之提升。

若按照2020年城镇化率达到60%、城镇人均1.2千克/天的垃圾产生量计算,中国的城镇垃圾量将达到34000万吨/年。

若按未来城镇化率达到80%、城镇人均 1.2千克/天的垃圾产生量计算,未来中国城镇垃圾量将达到45000万吨/年。

就当前而言,我国城镇垃圾无害化处理率超过95%,绝对量持续增长。

垃圾发电电价制定机制:根据2012年发改委发布的《关于完善垃圾焚烧发电价格政策的通知》,垃圾焚烧发电项目均先按其入厂垃圾处理量折算成上网电量(每吨生活垃圾折算上网电量暂定为280千瓦时)进行结算,并执行全国统一垃圾发电标杆电价每千瓦时0.65元(含税),垃圾焚烧发电上网电价高出当地脱硫燃煤机组标杆上网电价的部分实行两级分摊。

其中,当地省级电网负担每千瓦时0.1元,其余部分纳入全国征收的可再生能源电价附加解决。

吨垃圾处置收入中“国补”占比近2成。

根据行业经验来看,一般来说垃圾处置费收入占比为吨垃圾收入的30%,电费收入为垃圾焚烧的主要来源,其中按照火电标杆电价0.375作为假设,国补占比接近20%,如果退坡将对项目盈利产生不小压力。

生物质电价补贴(含垃圾发电)占可再生能源补贴较低,2019年仅为 4.9%。

根据财政部《对十三届全国人大二次会议第8443号建议的答复》披露2016-2019年期间,中央财政共拨付可再生能源电价补贴超3000亿元,其中用于生物发电(含垃圾发电项目)378亿元,占比为12%。

而2019年国家可再生能源信息管理中心发布866亿可再生能源补贴分配,生物质补贴仅为4.9%。

退坡尚需收费制度建立,引导垃圾处理费市场化。

此次下发的《关于促进非水可再生能源发电健康发展的若干意见》明确价格主管部门将根据行业发展需要和成本变化情况,及时完善垃圾焚烧发电价格形成机制。

此外,2019年10月财政部发布《对十三届全国人大二次会议第8443号建议的答复》中明确提及:针对垃圾发电效率与生态效益欠佳的问题,一方面将保持已有项目的补贴政策,另一方面逐步减少新增项目纳入补贴范围的比例,引导垃圾处理费市场化方式对企业予以支持。

预期垃圾处理费市场化程度将逐步提高,并有望加速推进行业产能整合及利用效率提高。

我国垃圾焚烧发电产业在步入快速发展轨道的同时,低价竞标、带病运行等问题也逐渐暴露,前期资金投入不足、补贴面临退坡等问题开始制约行业发展。

我国垃圾发电行业市场规模:垃圾焚烧产能持续增长,十三五规模或达两千亿《2020-2026年中国垃圾分类处理行业发展现状调查及投资商机预测报告》显示:我国生活垃圾焚烧无害化处理能力(仅包含设定城市)近年来保持了较快增长,截至2017年我国城市生活垃圾焚烧产能达到29.8万吨/日,垃圾焚烧处理能力2012-2017年处于持续高投产状态,其中2012-2016年平均年新增产能约为3.2万吨/日,2017年城市新增垃圾焚烧产能较2012-2016年平均新增产能值提升1万吨/日,达到4.2万吨/日。

按照当前趋势及“十三五”规划,预计到2020年,我国垃圾焚烧产能将达到59万吨/日。

统计数据显示,根据国家“十三五规划”,2020年产能达到59.1万吨/年,截至2017年底已投运产能为35.2万吨,假设2018-2020年平均每年增加8万吨/年的垃圾发电产能,可于2020年完成目标,综合考虑工程、设备以及运营市场,十三五期间垃圾焚烧总市场规模达到2438亿元。

(二)垃圾分类工作持续推行,利好前端付费制度建立6个重点城市2020年完成垃圾分类工作,相应市场空间将释放。

截至2020年1月,46个重点城市均已启动垃圾分类相关工作计划,并已有30个城市正式颁布、实施了垃圾分类有关管理条例。

还有16个城市将生活垃圾分类纳入立法计划或已形成草案。

2019年7月新版《上海市单位生活垃圾处理费征收管理办法》印发,结合垃圾分类要求保障处理费征收。

该《办法》相较于2013年《原办法》新增建立与分类质量相挂钩的生活垃圾收费制度的要求,明确单位生活垃圾产生量按照干垃圾、湿垃圾、有害垃圾三类分类计量,可按照分类质量,实行差异化收费;并可根据分类考核达标的,下调和上浮单位生活垃圾处理费收费标准。

明确凡在上海产生生活垃圾的国家机关、企事业单位、社会团体、个体经营者等,均应当缴纳单位生活垃圾处理费。

《办法》执行有效期至2023年6月,预期对垃圾处理费征收形成有效保障。

从短期来看垃圾处置费的支出还是以地方财政负担为主,但随着垃圾分类深入人心,按照“谁产生谁付费、多产生多付费”和差别化收费的原则,逐步建立分类计价、计量收费的制度,将有望成为固废行业变革的新方向(三)建设需求仍旺盛:各地焚烧建设规划落地,14省投资规模超2500亿已有14省发布《焚烧建设中长期规划》,至2030年合计新增产能50万吨/日。

自2018年以来,已有14省市发布《生活垃圾焚烧发电中长期专项规划》,从总产能来看,14省的焚烧产能有望由2018年22万吨/日增长至2030年72万吨/日,合计新增产能50万吨/日增幅显著,焚烧处理率也由2018年的13%~60%增长至2030年的70%以上。

14省10年新建600余座焚烧厂,预期投资金额达2500亿元。

根据各省披露的焚烧产能建设口径,14个省将新建焚烧厂602座。

其中9个省披露具体投资金额,合计1577亿元。

根据该九省投资规模和新建产能测算得出单位投资额约为50万元(吨//日),由此估算剩余5省投资规模约为966亿元,合计14省投资金额超2500亿元,年均投资额达179亿元,焚烧产能建设正提速。

14省按照《“十三五”全国城镇生活垃圾无害化处理设施建设规划》在2015-2020年间应新增焚烧产能14万吨/日,到2020年应达到产能27万吨/日,结合中期规划推算2020-2030年间上述14省新增产能达45万吨/日,假设平均划分到2个5年期规划,每个五年期规划也将有20万吨/日以上的建设需求。

十三五收官在即,如按照规划如期完成我国垃圾焚烧率将达50%,随着填埋厂不断减少,该比例仍有较大提升空间。

需求旺盛,“国补”未退坡,固废全产业链维持高景气度。

处置费提高弥补电价调整依然是政策改革的方向,但垃圾焚烧与光伏、风电的“差异性”得到《意见》认可,“国补”突然大幅退坡的担忧将缓解;考虑到垃圾焚烧建设需求依然旺盛(仅14省发布的《焚烧建设中长期规划》,从2018年至2030年就将新增产能50万吨/日),整个固废产业链(包括环卫、再生资源、垃圾焚烧等)高景气度在未来几年仍将维持,投资机会上建议关注:(1)快速扩张的垃圾焚烧企业(瀚蓝环境、伟明环保、城发环境、上海环境等);(2)再生资源(中再资环)及环卫企业(龙马环卫、盈峰环境等)二、垃圾焚烧发电行业发展趋势1、圾发电厂将超大型化方向发展垃圾焚烧发电技术非常复杂,投资成本高,加上我国垃圾中可燃烧的成分不高,只有形成规模效应才能保证垃圾发电厂满足日常运作且有一定的收益。

因此,未来垃圾发电厂大型化将是必然趋势。

2、圾焚烧设备国产化程度逐步提高随着我国城市生活垃圾焚烧发电行业的快速发展,国内一批领先企业以及科研院所在吸收国外先进垃圾焚烧技术的基础上,针对我国生活垃圾特点不断完善创新,我国城市生活垃圾焚烧工艺技术水平有了较大提高,部分具备较强技术实力的企业在工艺技术及设备的研发与制造等方面积累了一系列较为成熟的自主知识产权技术,该等技术和设备目前已在我国垃圾焚烧发电项目上得到日益广泛的应用。

3、圾发电行业政策趋于完善目前,各级政府部门已充分认识到加强城市生活垃圾处理的重要性和紧迫性,不断加大投资力度,并出台了一系列产业优惠政策。

例如,在制度建设方面,政府提出按规定推行垃圾收费制度,促进垃圾处理产业化,实现垃圾处理良性循环,对垃圾处理实行特许经营,鼓励投资主体多元化,对产业化给予必要的政策扶持。

4、圾发电企业将“走出去”2017年9月,由中国电力工程有限公司承建的非洲大陆第一座垃圾焚烧发电项目在埃塞俄比亚正式投运,该电厂从处理技术、工艺标准到施工建设均由我国企业完成,标志着我国垃圾焚烧处理正式实现了全产业链“走出去”的跨越。

随着国内垃圾焚烧发电技术的不断进步,我国垃圾焚烧发电企业也逐步走向“一带一路”国家,实现产业技术与产能的“走出去”。