中国“宏观税负”浅析参考PPT

关于我国宏观税负问题的探讨(doc 12页)

关于我国宏观税负问题的探讨(doc 12页)关于我国宏观税负问题的探讨自2003年以来,我国税收收入占GDP的比重继续保持快速增长的态势,2007年全国税收收入累计完成49449亿元,比上年增收11812亿元,增长31.4%.2007年全国税收收入增收额接近2000年全年收入总额,增幅为1994年以来最高水平。

2007年全国税收收入比2003年翻了一番还多。

2007年税收收入占GDP的比重达20.1%,较2006年提高2.3个百分点。

一、宏观税负抬高的影响因素(一)经济税基扩大税收收入的增长源于经济社会发展。

2003年以来,我国国民经济保持持续平稳快速增长。

据测算,2003~2007年,我国的潜在经济增长能力分别为9.8%、10.2%、10.6%、10.8%和11%,高于改革开放28年来潜在增长率9.7%左右的平均水平。

与税收收入关联度较大的工商业增加值、城镇固定资产投资总额、社会商品零售总额、企业利润、进出口贸易等各项主要经济指标增长较快,主体税种税基增长都高于同期GDP增幅,直接带动国内的流转税、企业所均为1.52,前者比后者回落了0.1.整体呈现理性回归趋势,反映了税收与经济稳定协调增长的发展关系。

三是税收与经济产业结构发展趋势基本吻合。

随着我国工业化、城镇化步伐加快。

受投资高增长和消费需求旺盛的拉动,经济产业结构逐步优化,三次产业比重由“十五”初年的14.1:45.2:40.7调整为2007年的11.7:49.2:39.1.税收的产业结构变化与此吻合。

“十五”初年三次产业税收比重分别为0.1:56.9:43.0,2007年分别为0.02:59.28:40.70,一产和三产比重分别下降0.08和2.3个百分点,二产比重上升2.38个百分点。

(三)税收征管质量与效率提高税务、海关等收入征管部门坚持依法征税,实施科学化管理,在加强税收征管方面采取了一系列强有力措施,不断提高收入征管效率,既保证了原有税收收入正常增长,又通过堵塞漏洞减少收入流失,提高了税款入库质量和效率。

中国宏观税负剖析

目前我国名义税负偏高,实际税负基本合理,但存在结构性不合理,通胀环境会导致实际税负越来越重中国宏观税负剖析宏观税负主要测算方法测算宏观税负,目前主要有五种方法,相应地也就有五种口径的宏观税负。

一是小口径宏观税负。

它等于税收收入占同期国内生产总值的比重。

二是经济合作与发展组织口径的宏观税负。

它等于包括了社会保障缴款的净税收收入占同期国内生产总值的比重。

三是中口径宏观税负。

它等于预算内财政收入占同期国内生产总值的比重。

我国预算内财政收入包括税收收入和预算内非税收入,预算内非税收入包括国有资产经营收益、纳入预算内的行政性收费收入、罚没收入、海域场地矿区使用费收入、专项收入以及其他收入等。

四是大口径宏观税负。

它等于全部政府收入占同期国内生产总值的比重。

我国政府收入包括预算内财政收入、纳入政府预算管理的政府性基金、预算外收入以及各级政府及其部门以各种名义向企业和个人收取的没有纳入预算内和预算外管理的制度外收入等。

五是美国《福布斯》杂志使用的宏观税负评价方法。

自2005年中国纳入《福布斯》全球税负痛苦指数评选体系以来,排名一直靠前,2009年仅次于法国排第二位。

该杂志的评价方法是选取各国的企业所得税、个人所得税、增值税或销售税、财产税、雇员的社会保障税(费)和企业的社会保障税(费)六个税种的最高名义税负简单相加(我国分别是25%、45%、17%、0、49%和23%)得出中国2008年的税负痛苦指数是159%。

这种宏观税负评价方法不尽科学。

首先,它选取的是每个税种的最高名义税负,而个人所得税和企业所得税都是超额累进税率,而且还存在费用和成本的扣减。

其次,它没有考虑到每个税种占该国总税收收入的比重,间接税权重过小。

发达国家主要以直接税为主,该方法选取的六个税种中有五个是属于直接税,只有增值税或销售税属于间接税,比较接近发达国家的税负结构,我国的税负结构是以间接税为主,如个人所得税在我国税收收入中仅占7%。

再次,我国雇员和企业的社会保障收入属于费而不是税的范畴,在不少省市都不具有强制征收的性质。

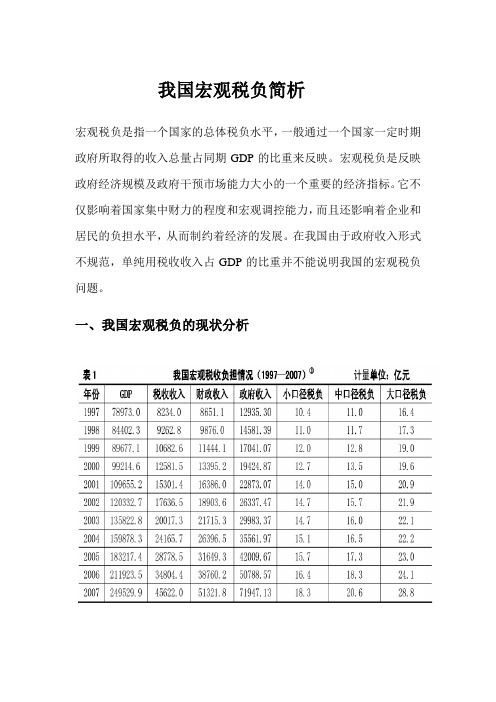

我国宏观税负简析

我国宏观税负简析宏观税负是指一个国家的总体税负水平,一般通过一个国家一定时期政府所取得的收入总量占同期GDP的比重来反映。

宏观税负是反映政府经济规模及政府干预市场能力大小的一个重要的经济指标。

它不仅影响着国家集中财力的程度和宏观调控能力,而且还影响着企业和居民的负担水平,从而制约着经济的发展。

在我国由于政府收入形式不规范,单纯用税收收入占GDP的比重并不能说明我国的宏观税负问题。

一、我国宏观税负的现状分析政府总体收入占GDP的比重,我们不妨称之为大口径的宏观税负,这里的“政府收入”,既包括“税”,也包括“费”。

各种收费、罚款均是依仗国家的职能而实现,具有税收的强制性、无偿性特点,其亦用于政府各部门支出,与税收的性质并无区别,尽管其分配过程没有纳入国家财政预算管理之中,但其税收意义上的负担却是有形的事实。

因此,在这三个口径的税负指标中,大口径的指标最为真实、全面地反映政府集中财力的程度和整个国民经济的负担水平。

税收收入加上财政收入退库、社会保障基金、预算外收入,制度收入这一大口径宏观税负进行比校分析,我国政府收入占GDP的比重大约在20%~25%之间,这一水平已超过发展中国家的平均水平,接近世界平均水平。

据财政部不完全统计,截至1996年,全国性及中央部门行政事业性收费项目有344项,地方收费项目多少不一,最多的省达470项,最少的省也有50多项。

全国各类基金项目共计421项,其中375项基金为省级政府越权设立。

1996年全国收费、基金收入总额为3621.9亿元(不含社会保障基金1014.7亿元),扣除纳入预算管理以及取消的收费、基金数额,相当于当年财政收入的46%。

过多的收费侵蚀了税基,特别是在先收费、后征税,税“软”费“硬”的情况下,形成了“费挤税”、费大于税的状况,使税收收入占GDP的比重下降。

同时,收费过多过滥,加重了企业负担,使本已资金短缺的企业雪上加霜,抑制了企业的发展,有可能导致企业未来纳税能力下降。

中国的宏观税负

17.3

28.7

2009

17.5

30.2

2010

18.2

34.5

2011

19.0

35.8

2012

19.4

35.8201319 Nhomakorabea438.3

平均

18.0

32.7

采用大口径分析宏观税负者认为,大口径宏观税负计算方法,能 够全面地反映政府集中财力的程度和国民的负担水平,中国的宏观税 负已超过发展中国家平均水平,接近发达国家平均水平,建议进一步 清费立税,减少制度外收入,增加地方政府税源,规范政府收入来源。

不含社保基金的 宏观税负

16.09 17.16 17.27 17.46 18.23 18.97 19.39

含社保基金的 宏观税负

20.09 21.23 21.63 22.19 22.92 24.05 24.96

从总体上看,我国宏观税负低于工业化国家和发展中国家。IMF出版的

《政府财政统计年鉴》(2011年)对2010年全部有数据的69个国家的宏观税

医疗卫生

7245.11 亿

14

相关建议

ONE 正税清费

规范非税收入,推进费改税

TWO 税制改革

降低间接税的比重,推进消费税改革,结 构性减税,推进“营改增”宽度和广度

THREE 加强征管

FOUR 优化支出

减低税收征管成本,提高征管效率 改变“高税负,低福利”的现状

15

宏观税负 政府支出

宏观税负的高低 宏观税负的轻重

12

美国《福布斯》杂志 使用的宏观税负评价 方法不尽科学,不仅 没有考虑每个税种的 平均税负,而且没有 考虑到每个税种占该 国总税收收入的比重, 显然有失公允 。

《中国宏观税负高低》课件

中国的宏观税负水平

中国的宏观税负水平相较于其他发达国家较低,但在近年来有逐渐上升的趋势。这涉及到我们下一节要讨论的 影响因素。

影响中国宏观税负的因素

经济结构

不同产业的税负差异、地区间的税负差异。

财政需求

政府的财政支出需求和社会保障需要。

税收政策

税制改革和税率调整等政策变化。

宏观税负高低的影响

宏观税负高低与经济增长、财政可持续性、社会公平等密切相关。合理的税 负水平是经济健康发展的基础。

如何降低宏观税负

1

优化税收结构

调整不同税种的比例,减少企业负担。

2

加强财政支出管理

提高公共资源配置效率,避免浪费。

3

改革税收征管

提高税收管的效率和公正性。

结论和要点

宏观税负是国家经济发展的重要指标,中国的宏观税负水平相对较低但呈上 升趋势。合理的税负水平对经济健康发展至关重要。

《中国宏观税负高低》 PPT课件

本课件将探讨宏观税负对经济的影响,介绍中国的宏观税负水平,分析它的 影响因素,以及如何降低宏观税负。让我们开始吧!

什么是宏观税负?

宏观税负是指国家或地区在一定时间内征收的全部税金与国内生产总值(GDP) 的比例。它对经济发展和社会福利具有重要影响。

宏观税负的影响

宏观税负水平的高低直接关系到经济发展的速度和质量。高税负会增加企业 成本,影响投资和创新,降低经济增长潜力。

中国宏观税负分析

3.6、各国家宏观税负对比分析

1995-2009年发达国家和发展中国家宏观税负对比分析:

首先,经济发达的国家的宏观税负也存在较大差异。根 据宏观税负不同,可以把这些国家分为三类:一类是高税负 国家,这些主要是欧洲的高福利国家,如法国、意大利等。 第二类是次高税负国家,宏观税负一般在30%--40%,主要包 括加拿大、澳大利亚、新西兰、德国、英国、希腊、西班牙 等。第三类是一般高税负国家,宏观税负一般在30%左右, 如美国、日本等。

讲解人: 杨喜丹

目录

1 宏观税收负担基本介绍 2 我国现行税收基本框架 3 我国宏观税收负担分析 4 总结

1、宏观税负 基本介绍

1.定 时期(一般为一年)的税收总额占国民 生产总值(GNP)或国内生产总值(GD P) 、或国民收入(NI)的比例来表示。

3.5、我国宏观税负的测算分析

我国人均GDP:

数据来源:中国统计年鉴

3.5、我国宏观税负的测算分析

1985-2012年采用不同口径测算我国宏观税负:

。

数据来源:中国统计年鉴

3.5、我国宏观税负的测算分析

由表可以看出:一是近10年我国的大口径宏观税负水平是比 较高的,并且一直处于逐渐上升的过程。二是大口径宏观税负平均 水平达到23.6%,而对应地小口径宏观税负为17. 00%,二者相差不 仅达6. 4%,并且通过仔细观察发现,大口径与小口径宏观税负相差 越来越大,并且大口径宏观税负的增长速度快于小口径宏观税负增 长速度,尤其是自2006年以后,在2013年达到历史新高(为29.5%)。 这说明除税收收入影响我国宏观税负外,非税收入和社会保险费等 也成为影响我国宏观税负的重要因素。由于我国近几年非税收入增 长速度快,用小口径测算的宏观税负已经不能反映我国经济主体的 真实负担水平。

我国宏观税负分析

我国宏观税负分析税务总局计划统计司一、我国宏观税负持续稳定提高,边际税负在波动中下降宏观税负,即税收收入占GDP的比重,这个指标既可说明一国税收负担的轻重,也可进行国际比较。

不同的税收收入口径会影响宏观税负的高低,为确保国际间可比,这里的税收收入有两个口径:一是不含社保基金的税收收入,指由国家税务总局负责征收的各税收入,减除出口退税,加上关税和农业税;二是含社保基金的税收收入,由不含社保基金的税收收入加上社保基金组成。

1994年以来,我国不含社保基金的税收收入经历了几个跨越时期,1994年为5124.76亿元,经过五年连续增长,1999年突破万亿元大关,达到10673.59亿元,2003年突破2万亿元大关,达到20222.05亿元,2005年达到29494.82亿元,接近3万亿元。

“十五”期间税收步入快速增长期,年均递增17.7%,超过现价GDP的递增速度,平均弹性为1.37。

同期,包含社保基金的税收收入1994年为5866.76亿元,1998年超过万亿元大关,达到10991.60亿元,2002年和2004年分别跨越2万亿元和3万亿元大关,2005年达到36375.32亿元。

“十五”期间的递增速度为18.3%,平均弹性则为1.41。

税收收入快速增长,使同期宏观税负持续上升。

1994年不含社保基金的宏观税负为10.63%,经过三年小幅波动,1997年回复到10.78%,经过8年持续稳定提高达到2005年的16.18%,宏观税负11年提高了5.5个百分点。

边际税负是税收增量占GDP增量的百分比。

1994年后我国边际税负先升后降,出现了由波动而至稳定的走势。

其中,1994年边际税负为7.18%,1997年大幅上升至20.72%,2000年达到最高水平25.14%,此后逐渐回落,波幅减小,2005年边际税负为17.92%。

同期,含社保基金的宏观税负趋势相同,1994年、1997年和2005年宏观税负分别为12.17%、12.62%和19.95%,11年提高了7.8个百分点。

科学认识我国当前的宏观税负问题

长 趋 势 仍 在 继续 。

( ) 域 宏 观 税 二 区

政 府 收 入 占 G P的 比重 。显 然 , 政 收 D 财

入 、 府收入和税收收入是不同的概念 。 政

虽 誉 蓉 善 萋 誊 誊 垂

… …

善 吾 誊 誊 §

N

数 据 来源 : 据 近 期各 年 《 根 中国统 计 年 鉴 》《 、 中国税 务 年 鉴 》 算 整 理 并绘 制 , 同 。 计 下

税 负测 算 方 法 。所 谓 小 1径 的宏 观税 负 , 5

是 指 在 一 定 时期 内政 府 税 收 收 入 占 G P D

由于 多种 因素 的 共 同

宏观 税 镀是一 个再莽 惠俺税 氮苯\

年嫡体现 是强蒙税收靛 葭皋税收政策 \

作 用 . 国 的 宏 观 税 负 我 进 入 快 速 增 长 期 .9 8 19 年 的 宏 观 税 负 为

1 .5 ,0 3年 增 加到 09 % 2 0

1 .4 .0 7 年 突 破 51 % 2 0

图 1 近 年 来 我 国及 部 分 国 家宏 观 税 负 变动 情 况

・-发 展 中 国家平 均 水 平 一 -- 发 达 国家 平 均水 平 一 中 国

酶被心电器 i 塞观甑盈试翼 魄口径如 \ 准不飘 、 会迄鼓数撬比较诵甚难和磺霓 \ i

域宏观税负 变动情况 .

选取 近年来我 国东 、 中 、 部 地 区 的宏 观 税 西

卜

东 部 —1卜

中 部 ——卜

・

.

西 部 - ・ - 一全 国 -・・

・

/◆ /

.

级政 府 及 其 部 门 收取 的大 量 没 有 纳 入 政 府 财政 预算 的预 算 外 资 金 收入 , 以及 没

关于我国宏观税负水平的分析认识文档

关于我国宏观税负水平的分析认识文档On the analysis of China's macro tax burden level编订:JinTai College关于我国宏观税负水平的分析认识文档小泰温馨提示:调研报告是以研究为目的,根据社会或工作的需要,制定出切实可行的调研计划,即将被动的适应变为有计划的、积极主动的写作实践,从明确的追求出发,经常深入到社会第一线,不断了解新情况、新问题,有意识地探索和研究,写出有价值的调研报告。

本文档根据调研报告内容要求展开说明,具有实践指导意义,便于学习和使用,本文下载后内容可随意修改调整及打印。

党的xx届三中全会制定的科学发展观及其五个统筹是我国发展与改革和稳定的长期战略方针,是我国经济发展与社会进步的行动纲领,也是我国建设全面小康社会的指导思想,因此,科学发展观及其五个统筹具有统领各项工作的地位。

税收政策作为政府财政政策的重要组成部分,担当着实现国家进行筹集政府收入、调控经济结构、调节收入分配、监督经济运行等重要职能作用。

建国以来,我国税收政策在国家现代化建设中和建立社会主义市场经济体制中发挥了很大作用,但是,在我国跨入21世纪建设全面小康社会的新时期,在贯彻落实科学发展观及其五个统筹的新阶段,从部门工作服务于国家宏观意志,具体政策服从于社会实践需要的们认为现行税收政策存在着较大的缺位和不足,特别是宏观税负水平有待调整完善改革。

一、宏观税负总水平偏低,影响政府职能的充分发挥税收政策对于宏观经济管理、社会消费行为、gnp增长的波动都有直接关系,政府利用开征、减免或者停征某种税种,提高或者降低有关税目的税率与起征点,以及税前扣除与事后退税等限制或鼓励手段,调节投资规模、消费基金和对外贸易的增长,以抑制社会总需求膨胀刺激有效需求,同时抑制或刺激总供给的变化,并对经济结构产生协调作用。

税收作为经济运行的内在稳定器与价格变量调控相配合,可以达到生产与消费总量与消费结构的均衡;适量、合理的税收可以协调社会资源的最优配置,并可达到各生产部门劳动者利益的动态均衡,收到社会公平的调控效应。

中国宏观税负的高低

自然人的感受

个人除需要缴纳3%-45%的个人所得 税以外,也要承担0.5%-8%的社保规 定的“三险一金”。除此之外,中国企 业和个人仍面临着大量的国家公共 服务支出收费的问题,使企业和个 人实际微观税负不断上升。

例子:

个人所得税总收入则从1981年的500 万元,迅速地增加到1985年的1.32亿 元,1995年的131.39亿元,2000年的511亿 元。20年期间先后增加了10220倍。其中 在九五期间,每年平均递增31.51%。而且 从近几年的情况看,这种上升的势头仍然 很猛。例如,2001年,个人所得税收入达到 996亿元,2002年达到1205亿元,比2000年 的数据翻了一番以上。

新浪财经网:中国税负数值与感受不符

痛苦感来自隐性税负

中国历史上也常有正式税率不高而百姓却为税 负所累的现象,究其原因,在于有不少“法外 之税”,或称“暗税”。暗税是官吏在征税时 自行加征的税收。历史的经验值得注意。毋庸 讳言,转型期的中国,各种法律法规还不健全, 旧社会的残余也还有存在,历史上的隐性税负, 在今天也有投影。

老等民生支出中直接感受到宏观

税负较低,那么最终结果就是一个

“美丽的谎言”,无法被企业和民

众所认同,也就毫无意义可言。

中国宏观税负的情况分析

定义

中国国情之政府收入

宏观税负是指一国在一定时期

政府收入占经济总量的比重,

体现政府在国民收入分配中所 占的份额,及政府与企业、居 民个人之间占有和支配社会资 源的关系。在计算口径上, IMF2001年制定的《政府财政 统计手册》是当前世界通行的 政府财政统计标准。按照统计 口径,中国政府财政收入包括 公共财政收入、扣除国有土地 使用权出让收入之后的政府性 基金收入、国有资本经营预算 收入和社会保险基金收入,但 不能简单相加,要扣除四本预 算中的交叉重复部分。

宏观税负变化与税制结构调整(PPT 34页)

二

、

税

STEP 01 调整治税思想

制

结

STEP 02 优化税收依存度

构

调

整

STEP 03 建立健全契约性政府收入体系

STEP 04 实行社会保障基金税费分流

STEP 05 推进税收负担的结构性调整

宏观税负变化与税制结构调整

(一)调整治税思想 税收万能倾向

调

节

方

收

表现

面

入

方

面

宏观税负变化与税制结构调整

(二)优化税收依存度

税收依存度的确定

Consulting

治 税 思 想

经

确定 因素

济 制 度

宏观税负变化与税制结构调整

(二)优化税收依存度

我国税收依存度

提高契约性收入比重 降低强制性收入比重

宏观税负变化与税制结构调整

(三)建立健全契约性政府收入体系

资源收益

土地资源 矿产资源 水流资源

契约性 政府收入

宏观税负变化与税制结构调整

超额 利润

国有企业 垄断经营

利息 股息

国有企业 资 本金

(

三

)

建

立

健

企

全 契

业约

利性

复 合 上

润 总 体

政 府 收 入

缴 设体

制 计系

宏观税负变化与税制结构调整

所有权 收益

(三)建立健全契约性政府收入体系 企业利润具体方案

经营权 收益

现状 问题 办法

宏观税负变化与税制结构调整

1

2。中低等收入国家宏观税负水平变化趋势:

加速提高

3。我国1995-2010年宏观税负判断:

《税收定量分析》4-宏观税负与经济增长-关系分析-PPT精品文档

张瑞锋

河北经贸大学

zrf33310163

zrf33310163

Session 3

税收定量分析

session 4

宏观税负与经济增长关系分析

Session Topics

Keith marsden关于税收与经济增 长理论 我国宏观税负的实证分析

宏观税负的国际比较

宏观税负的最优区间估计

• 宏观税负体现了社会产品在国家与纳税人之 间的税收分配数量关系,也体现了经济与税 收的关系。 • 从宏观上讲,税负高低会从整体上制约或促 进一个国家的经济增长,反映了政府的社会 经济职能及财政职能的强弱;

RGDP vs. SF 12 10 8

RGDP

6 4 2 0 -2 8 12 16 20 SF 24 28 32

• • • •

回归方程: RGDP = 11.22- 0.36SF 说明税收占国民收入的比值。 (2)低税负国家的公共消费与私人消费的增 长幅度大于高税负国家。在低税负国家,由于 税收负担轻,税后留利多,导致消费增加,或 增加投资,或两者都有。 • (3)低税负国家的投资增长率大于高税负国 家。10个低税负国的国内投资增长率为8.9%, 而10个高税负国的投资增长率为-0.8%。回归 方程为: • RI = 17.1 - 0.69SF • 说明宏观税负每增加1个百分点,投资增长率 就下降0.69个百分点。

200-300

500-600

500-600

700-1100

1100-1300

韩国

智利 巴西 乌拉圭 新加坡 新西兰 西班牙 英国 日本 瑞典 美国 3800-5950 1700-2100 1400-1700

14.2

22.4 17.1 20.2 16.2 27.5 19.1 30.4 10.6 30.9 18.5

我国宏观税负问题探析_1

我国宏观税负问题探析摘要:我国宏观税负是高还是低,一直是财政界讨论的热点。

结合我国国情,参照国际经验进行分析,可以看出:目前我国小口径宏观税负水平偏低,大口径宏观税负偏高。

应通过理顺税费关系、实行结构性减税,使宏观税负达到一个合理的水平。

关键词:宏观税负;政策选择;结构性减税经过20多年的改革开放,我国的市场经济体制已经逐步确立和完善,整个经济体系也步入了规范协调、渐进稳定的发展轨道。

在这一过程中,作为制定各种宏观经济政策的基础,我国宏观税负是高还是低,企业税收负担是否过重,一直是财政界讨论的热点。

一、宏观税负的界定宏观税负是指一个国家的总体税负水平,一般通过一个国家在一定时期(一般为一年)税收收入占同期国内生产总值(GDP)的比重来表示,反映一个国家以税收形式参与国民收入分配所集中起来的价值总额和比率。

宏观税负的高低,表明了政府社会经济职能以及财政能力的强弱,也表明政府在国民经济总量分配中集中程度的大小。

在我国,政府收入大致可分为四个层次:第一层次为税收收入,即政府按照税收制度的规定,由税务部门通过税收渠道征收的那一部分收入。

第二层次为企业收入、教育附加收入以及其他杂项收入。

这部分是非税收渠道的、规范性的、纳入预算的收入。

通常将第一、第二部分收入叫作财政收入。

第三层次是预算外收入、政府性基金收入等。

这部分是介于规范性和非规范性之间、未纳入预算的、但可以比较精确统计的收入。

第四层次是各种收费、罚款、集资、摊派等收入。

这一部分是纯制度外的、无法加以统计的“自收自支”的收入。

这四个层次的总和叫作政府收入。

于是,我国就有三个口径的宏观税负:一是税收收入占GDP的比重,我们称之为小口径的宏观税负;二是财政收入占GDP的比重,我们称之为中口径的宏观税负;三是政府收入占GDP的比重,我们称之为大口径的宏观税负。

小口径指标可用来考察政府的财政状况或财政能力;大口径指标可用来考察国民经济负担水平和企业负担程度;中口径指标与小口径指标差别不大,一般不采用。

中国“宏观税负”浅析

120000 20.0

100000

80000

15.06000010.040000

5.0 20000

0

0.0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

数据来源:《中国财政年鉴》

政府收入构成(2014年)

税收收入

119000

非税收入

21192

政府性基金

54093

社会保险基金

39186

数据来源:《关于2014年中央和地方预算执行情 况与2015年中央和地方预算草案的报告》

不同的“宏观税负”

小口径

税收收入+社保基金

中口径

财政收入+社保基金

大口径

政府的所有收入

“大口径:宏观税负(1997-2014年)

数据来源:财政部 国税总局 国家统计局

最优“宏观税负”(世界银行)

税收

C

29%

22% 19% 13%

低收入国家 O

税率 中下等收入国家 A 中上等收入国家 B 高收入国家

拉数据弗来曲源线:世界银行

不同国家的宏观税负

37.4% 36.1%

27.2% 25.5%

37% 28% 25%

小口径

中口径

大口径

历年大口径“宏观税负”

33.2

34.5 35.8 35.8 38.3 37

28.7 30.2

14.8 15.7 17.5 18.3 19.6 21.2 22 22.7 23.7 25.1

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

《中国宏观税负高低》PPT课件

10% 左右。1997 年之后虽有所提高, 但也仅仅是在14% 左右。因此, 表面上

看, 似乎政府在GDP分配中所占的比重较少, 微观经济主体的税收负担较轻。

但实际上并非如此, 因为在税收收入或预算内收入占GDP 比重降低的同时, 政

府税外收费(包括预算外收入和制度外收入) 的规模日益增大, 在GDP中的比重

中国的宏观税负高吗?

2009117927 胡舒珊

整理课件

1

整理课件

福布斯杂志 “税负痛苦指数”榜单

2

• 我国自2000年纳入《福布斯》税收痛苦指数评选 体系以来,税收痛苦指数居高不下。2002年,在 全球52个国家及地区中.我国的税收痛苦指数位 居第三。2004年,我国的税痛苦指数位居第四。 2005年,我国的税收痛苦指数位居第二。2006 年和2007年.我国税收痛苦指数低于法国和比利 时,位居第三。2008年和2009年,我国税收痛 苦指数低于法国。位居第二。

上海财经大学公共经济不管理学院副院长刘小川?中国的税负还是比较重的特别是流转税这一块比较重所得税丌是很重但是所得税这一块征管丌严湖北省财政厅纨检组副组长监察室主任傅光明?我国当前名义宏观税收负担较低但考虑到预算外收入和制度外收入实际宏观税负比名义税负高出12个百分点实际宏观税负水平已大大超过发展中国家的合理水平

专业人士关于中国宏观税负轻重的看法

理论部门:小口径宏观税负不高, 但大口径的宏观税负偏高

•由于财政收入的增长远大于GDP增长,表明政府从GDP这块蛋糕中拿出的份 额越来越多。由于两者增长的不平衡,使得共享GDP利益的三个利益主体:个 人、政府、企业利益分配不均衡,政府所得利益不断增多。此外各国税收结 构的不同,因此,与其他国家进行宏观税负水平的比较,毫无实践意义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财政收入+社保基金

大口径

政府的所有收入

22

历年大口径“宏观税负”

“大口径:宏观税负(1997-2014年)

数据来源:财政部 国税总局 国家23统计局

最优“宏观税负”(世界银行)

税收 C

税率

O

A

B

拉数据弗来曲源线:世界银行

24

不同国家的宏观税负

数据来源:IMF 财政部 国家统计25 局

财政支出

30

“宏观税负”为什么这个高? 公职人员太多

31

“宏观税负”为什么这个高? “预算制度”不健全

32

怎么办? 依法执行《预算法》

33

感谢我们组员的大力支持

34

谢谢大家的聆听!

35

城建税等:71元

消费税:623元

瑞士手表( 2700元)

好学习,天天向上

关税:267元(最低 )11%)

5

什么是税?

政府依照法律规定,对个人或组织无偿征收实物或货币的总称

6

一个基本的事实

我们都是纳税人

7

最重要的一条原则

税收法定

8

税:该缴吗?

9

“税”的作用

宏观调控

1

资源配置

2

收入分配

3

10

“税”的作用

预算内主要项目支出情况 数据来源:《关于2014年中央和地方预算执行情况 与2015年中央和地方预算草案的报告》 26 财政部

民生支出

27

政府支出

社保基金支出

33669亿元

政府性基金支出 地方政府性债务支出

51387亿元 ?

预算外支出(基本建设、行政事业)

?

28

“建设性财政”

29

“宏观税负”为什么这个高? 发展阶段

“公共服务”

11

税:谁定的?

12

税:收多少?

13

税:怎么花?

14

15

16

“财税体制”变迁

个人学习经历

1949-1979 统收统支

1980-1993 财政包干

1994-NOW 分税制

17

“宏观税负”

18

什么是“宏观税负”?

概念:一个国家的总体税收负担水平 国际一般计算公式:税收总量/GDP

中国“宏观税负”浅析

1

税:交过吗?

2

14.53元的增值税

好好学习,天天向上

好好学习,天天向上

100元的衣服

好好学习,天天向上

城建税及教育附加费:1.45 元

3

增值税 14.53元

好好学习,天天向上

消费税25.64元

100元的化妆品

好好学习,天天向上

城建税4.02元

4

增值税: 392元

城建税:71元

19

政府征了多少税?

数据来源:《中国财政20 年鉴》

政府收入构成(2014年)

税收收入

119000

非税收入

21192

政府性基金

54093

社会保险基金

3ห้องสมุดไป่ตู้186

数据来源:《关于2014年中央和地方预算执行情 况与2015年中央和地方预算草案的报告21 》

不同的“宏观税负”

小口径

税收收入+社保基金