20131118(1~3环商业价格)

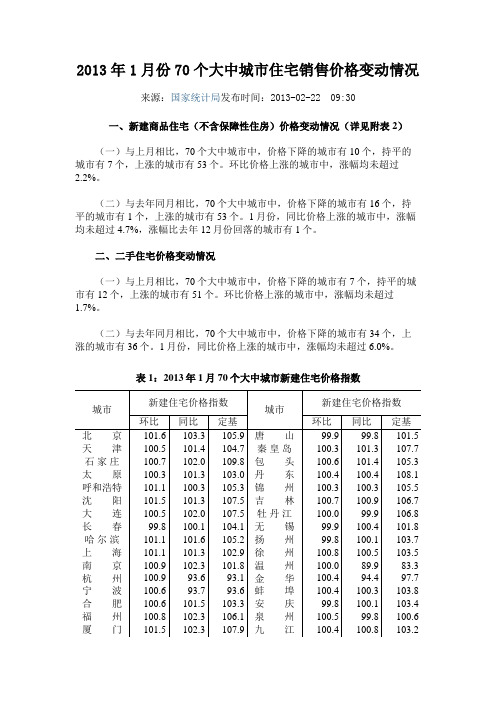

2013年1月份70个大中城市住宅销售价格变动情况

2013年1月份70个大中城市住宅销售价格变动情况来源:国家统计局发布时间:2013-02-22 09:30一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有10个,持平的城市有7个,上涨的城市有53个。

环比价格上涨的城市中,涨幅均未超过2.2%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有16个,持平的城市有1个,上涨的城市有53个。

1月份,同比价格上涨的城市中,涨幅均未超过4.7%,涨幅比去年12月份回落的城市有1个。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有7个,持平的城市有12个,上涨的城市有51个。

环比价格上涨的城市中,涨幅均未超过1.7%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有34个,上涨的城市有36个。

1月份,同比价格上涨的城市中,涨幅均未超过6.0%。

表1:2013年1月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基北京101.6 103.3 105.9 唐山99.9 99.8 101.5 天津100.5 101.4 104.7 秦皇岛100.3 101.3 107.7 石家庄100.7 102.0 109.8 包头100.6 101.4 105.3 太原100.3 101.3 103.0 丹东100.4 100.4 108.1 呼和浩特101.1 100.3 105.3 锦州100.3 100.3 105.5 沈阳101.5 101.3 107.5 吉林100.7 100.9 106.7 大连100.5 102.0 107.5 牡丹江100.0 99.9 106.8 长春99.8 100.1 104.1 无锡99.9 100.4 101.8 哈尔滨101.1 101.6 105.2 扬州99.8 100.1 103.7 上海101.1 101.3 102.9 徐州100.8 100.5 103.5 南京100.9 102.3 101.8 温州100.0 89.9 83.3 杭州100.9 93.6 93.1 金华100.4 94.4 97.7 宁波100.6 93.7 93.6 蚌埠100.4 100.3 103.8 合肥100.6 101.5 103.3 安庆99.8 100.1 103.4 福州100.8 102.3 106.1 泉州100.5 99.8 100.6 厦门101.5 102.3 107.9 九江100.4 100.8 103.2南昌100.3 101.6 107.6 赣州100.9 100.5 105.6 济南100.8 100.9 104.1 烟台100.0 99.7 103.1 青岛100.7 97.6 100.5 济宁100.3 100.8 104.0 郑州101.3 102.5 108.8 洛阳100.2 100.0 106.9 武汉101.1 102.0 106.1 平顶山99.9 99.8 104.6 长沙100.9 101.9 109.8 宜昌100.6 101.1 105.5 广州102.0 104.7 108.6 襄阳100.6 100.2 106.5 深圳102.2 103.2 106.6 岳阳100.2 100.1 107.0 南宁99.8 99.7 101.6 常德100.0 100.7 105.5 海口99.7 99.7 100.9 惠州100.0 100.3 105.1 重庆100.9 102.5 105.3 湛江100.8 102.6 108.1 成都101.0 101.5 104.4 韶关100.0 101.4 107.7 贵阳100.4 101.4 106.7 桂林99.9 99.7 105.8 昆明100.3 101.7 107.7 北海100.0 99.6 101.5 西安100.6 101.4 105.9 三亚100.3 99.9 101.3 兰州100.3 100.5 107.8 泸州100.5 102.0 104.3 西宁100.2 102.3 109.6 南充101.2 102.7 102.5 银川100.3 102.0 105.6 遵义100.8 101.8 107.3 乌鲁木齐101.1 103.5 113.3 大理99.9 99.7 101.4 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

一个用互联网思维颠覆租房业的奇葩案例?

一个用互联网思维颠覆租房业的奇葩案例?2014-05-12金错刀文/金错刀(微信公众号ijincuodao)用微创新的角度去看,租房绝对是一个国民性痛点。

以至于不少很火的年轻题材都是以合租为背景,比如《爱情公寓》。

很多年轻人都有过租房的痛苦经历,但目前很多产品都是解决了信息流,没有介入服务流。

最近看到一个奇葩案例,以互联网方式颠覆租房中介,为什么说奇葩,是因为用传统的观念来看,这完全是自宫式的商业模式,但我看好它:1、商业模式的颠覆,不是卖信息,而是卖服务。

这个产品叫自如友家,自己把房源收来先租下,通常至少签3年合同,然后进行质量较高的装修、配置品质好的家具家电,并配备维修保洁等后续服务,再以间为单位分租给年轻人。

房屋整体租金的持续上涨以及分租之后产生的利润是链家这项业务的运营基础。

2、用管家来解决用户痛点。

自如3年内人数增长到了1000多人,自如管家是人数增长速度最快的部门,目前已经拥有600多位自如管家,占到全部人员的60%,对租客来说,管家是万能的,所有问题都可以找管家。

3、甚至可以有自己的粉丝,他们叫自如客,都是一些年轻人。

他们甚至做了很多从用户出发的微创新,发现很多年轻人是带着很大的行李箱入住的、日常生活中需要一面不占空间的更衣镜等。

自如跟宜家提要求,但宜家并不愿意。

自如就自己设计,找供应商实现。

2012年9月改进过的自如友家2.0版,床下的空间被加宽,可以容纳行李箱,柜子门背后有更衣镜……所以,凡是痛点的地方,都是大机会,还有什么?===互联网地产的分割线:来源:第一财经周刊作者:杨轩陈思许诗雨金错刀对此有删节对几乎每个从外地来北京这种大城市谋生的人来说,租房都是件必须经历而又非常痛苦的事。

根据北京统计局的数据,2013年北京的常住外来人口超过800万。

根据上海公安局的数据,上海外来人口超过1000万,其中仅8.4%在沪有自购房。

从2010年到2013年这四年,北京租房价格分别同比上涨了18%、15%、11%、13%——“一套月租4000元左右的两居室,过去几年房东每年要涨500元左右,”链家地产市场研究部负责人张旭说。

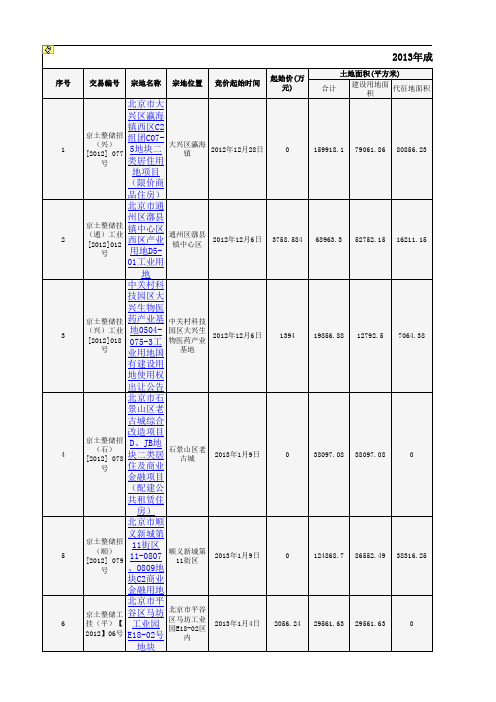

2013年北京市土地成交一览表

北京市平谷 区新城北部 产业用地 M2-2区内

2013年1月4日

2961.56

56554.63

56554.63

0

北京经济技 术开发区路 东区B16F-1 地块

2013年1月4日

9073.977

82490.7

82490.7

0

北京经济技 术开发区路 东区B12M-1 、B12F-1地 块

2013年1月4日

5

京土整储招 (顺) [2012] 079 号

6

京土整储工 挂(平)【 2012】06号

北京市大 兴区瀛海 镇西区C2 组团C075地块二 类居住用 地项目 (限价商 品住房) 北京市通 州区漷县 镇中心区 西区产业 用地D501工业用 地 中关村科 技园区大 兴生物医 药产业基 地0504075-3工 业用地国 有建设用 地使用权 出让公告 北京市石 景山区老 古城综合 改造项目 D、JB地 块二类居 住及商业 金融项目 (配建公 共租赁住 房) 北京市顺 义新城第 11街区 11-0807 、0809地 块C2商业 金融用地 北京市平 谷区马坊 工业园 E18-02号 地块

18

京土整储挂 (朝) [2012]087 号 京土整储挂 (顺)工业 [2012]018 号

19

20

京土整储工 挂(海) [2012]02号

21

京土整储挂 (开) [2012]094 号

北京市丰 台区卢沟 桥乡丽泽 金融商务 区F-03地 块C2商业 金融用地 北京市丰 台区卢沟 桥乡丽泽 金融商务 区F-05地 块C2商业 金融用地 房山区长 沟镇CG051等地 块F3其它 类多功能 用地 北京房山 区窦店镇 01-0050 、010055地块 居住用地 朝阳区孙 河乡北甸 西村W地 块二类居 住用地 北京天竺 综合保税 区A-05② 海淀区中 关村永丰 产业基地 I-9工业 地块剩余 用地 北京经济 技术开发 区河西区 X85R1地 块二类居 住用地建 设用地使 用权出让 公告

2013年全国房地产开发和销售情况

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数 按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投 资实际增速外,其他月份只计算名义增速。

揭贷款14033亿元,增长33.3%。

四、房地产开发景气指数

2013年12月份,房地产开发景气指数(简称“国房景气指数”)为 97.21,比上月提高0.83点。

表1 2013年全国房地产开发和销售情况

指标

绝对量

比上年增长 (%)

房地产开发投资(亿元)

86013

19.8

其中:住宅

58951

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面 积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期 停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工 后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面 积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的 房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房 屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工 面积指整栋房屋的全部建筑面积,不能分割计算。

比上年增长 (%)

全国总计

130551

17.3

81428

26.3

东部地 区

63476

19.3

49327

28.4

中部地 区

35191

16.8

16524

26.9

西部地 区

31883

14.1

15576

19.6

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建 设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投 资。该指标是按照形象进度原则统计累计数据。

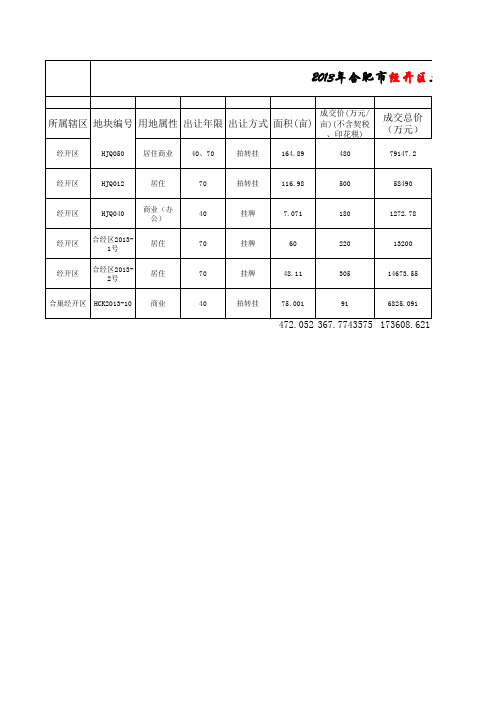

2013年九区经营性土地市场

成交价(万元/

所属辖区 地块编号 用地属性 出让年限 出让方式 面积(亩) 亩)(不含契税

、印花税)

经开区 HJQ050 居住商业 40、70 拍转挂 164.89 480

成交总价 (万元)

79147.2

经开区

HJQ012

居住 商业(办 公) 居住

70

拍转挂

116.98

500

58490

经开区

HJQ040 合经区20131号 合经区20132号

40

挂牌

7.071

180

1272.78

经开区

70

挂牌

60

220

13200

经开区

居住

70

挂牌

48.11

305

14673.55

合巢经开区 HCK2013-10

商业

40

拍转挂

75.001

91

6825Байду номын сангаас091

472.052 367.7743575 173608.621

≤3.0,且>1.0 合规经设(2013) 001号 1.5 <R≤2.0

合肥辉悦房产、合肥市 规划宿松路以西、习友路明渠 宝丽鲜农业科技联合竞 以南 买 习友路以东、慈光路以南 合肥市康健房地产开发 有限公司 安徽省大步汽车销售服 务有限公司

3月29日

9月5日

金山路以北

12月13日

市经开区土地市场信息

楼面价

容积率

商业≤4.0,居住 ≤3.0、且>1.0 ≤2.5、且>1.0

地块位置

经开区石门路北、莲花路西

受让人

安徽尚泽置业有限公司

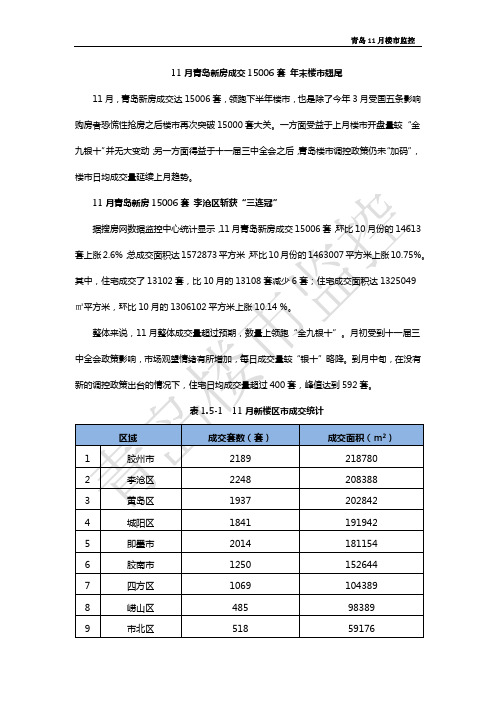

2013年青岛楼市11月

11月青岛新房成交15006套年末楼市翘尾

11月,青岛新房成交达15006套,领跑下半年楼市,也是除了今年3月受国五条影响购房者恐慌性抢房之后楼市再次突破15000套大关。

一方面受益于上月楼市开盘量较“金九银十”并无大变动;另一方面得益于十一届三中全会之后,青岛楼市调控政策仍未“加码”,楼市日均成交量延续上月趋势。

区市成交方面来看,李沧区新房成交2248套较10月增加157套,成功卫冕“三连冠”;

胶州、即墨作为上月成交量增幅显著地区域得益于区域内热盘国都名城、华侨幸福里等项目开盘热销,且去化率极高甚至售罄。

此外,上月靠开盘热销拉动增长明显的区域还包括黄岛区,月成交量达1937套。

据了解,购房者除了看重黄岛的环境、交通等,现房也成为购房者考虑的重要因素。

然而不得不指出的是,随着全市楼市库存量攀升至17万套,西海岸作为库存大户“难辞其咎”,再加上现房产权缩水,待售的现房可谓“难上加难”!需要。

2013年成都房地产年报

金融改革,多渠道推动融资市场加 速,门槛差异或进一步提高行业集中 度

•完善金融体系,扩大金融业对外开放; •推进政策性金融机构改革;

市场化成为深化改革重心或科学调控 拖底保障民生

•经济体制的改革是全面深化改革的重点,核心是处理好政府和市场的关系; •必须积极稳妥从广度和深度上推进市场化改革。

政策环境总结

定,经济增速也尚未进入潜在增长率的区间;欧盟、日本等国家(集团)仍处于危机风险的消化期,债务危机继续蔓延的风险得到控制, 但危机的消化仍有赖政策和经济的双重支撑逐步完成,经济增长的新支撑力量尚未形成。 当前资本市场面临持续调整的风险上升,最大不确定性还是来自美联储QE退出升温所引起的全球流动性收缩。美联储终止购债计 划的外溢效应持续发酵,日本“安倍经济学”的持续性和有效性也面临巨大挑战,新兴经济体应高度关注资本大规模外流引发的风 险。 国际经济形势进一步恶化的可能性比较小。发达国家的经济增长虽然仍将处于弱势阶段,出现大幅度下滑的可能性比较小,发展 中国家的经济增长会受发达国家弱势增长形势的影响,但是稳定增长的势头不会发生根本性的变化。

国内经济环境

2013年GDP增速低位运行,国内经济增速放缓,通胀压力温和可控。

国内GDP:国内经济增速缓慢,2013年我国GDP增速为7.7%,增长走势低位运行,连续7个季度破 “8”。 国内CPI:进入2013年,CPI指数波动较大;11月CPI同比增长3%。

2012年-2013年全国GDP增速走势

三中全会 政策解读

加大户籍、土地、财税及金融改革力度,全面推进以人为核心的城镇 化。

•推进以人为核心的城镇化; •推进农业转移人口市民化; •全面放开户籍制度 •启动实施一方是独生子女可生育两个孩子政策。

户籍制度改革,“以人为本”提高城 镇化质量,人口红利支撑房地产发展

《江苏省存量房交易纳税评估系统业务规程》(2018)

目录第一部分总则 (1)一、政策依据 (1)二、适用范围 (1)第二部分系统业务概述 (1)一、基本术语 (1)二、评估模型 (3)三、基准价格确定方法 (3)四、计税价格确定方法 (4)(一)评估价格生成 (4)(二)计税价格核定 (4)第三部分系统数据标准 (4)一、房产分类 (4)二、标准房设置 (5)(一)标准房设定粒度 (5)(二)标准房的限定条件 (6)(三)标准房编码规则 (6)三、评估修正系数设定 (7)(一)修正系数范围 (7)(二)修正系数参数值 (8)(三)修正系数标准样本 (12)四、其他系数参数设定 (12)五、基准价格评估模型 (13)(一)住宅类评估模型 (13)(二)商业类评估模型 (13)(三)工业类评估模型 (14)六、应税房地产评估模型 (15)(一)住宅评估模型 (15)(二)商业类评估模型 (16)(三)工业类评估模型 (16)第四部分系统数据采集 (16)一、评估分区建立 (16)(一)评估区域划分 (16)(二)片区内涵及划分 (17)(三)小区内涵及划分 (18)(四)分区作业要求 (18)二、评估分区数据采集 (19)(一)工作流程 (19)(二)采集内容及要求 (20)三、基准价格采集 (20)(一)工作流程 (20)(二)评估作业及报告 (22)(三)采集内容及要求 (23)四、其他基础数据采集 (24)(一)片区房价指数采集 (25)(二)市场挂牌价数据采集 (25)(三)观测点设定信息采集 (25)(四)观测点价格采集 (25)五、系统参数、系数采集 (25)(一)《住宅比较因素修正系数及系统参数表》编制要求 (25)(二)《非住宅(商业)比较因素修正系数表》编制要求 (26)第五部分系统数据维护 (26)一、工作范围及要求 (26)(一)工作范围 (26)(二)维护要求 (26)二、维护内容及方法 (27)(一)系统修正系数维护 (27)(二)评估分区信息维护 (28)(三)标准房基准价格维护 (29)三、数据审核 (33)(一)审核要求 (33)(二)审核流程 (34)第六部分系统业务应用 (35)一、岗位设定 (35)二、业务流程 (36)(一)纳税环节存量房纳税评估业务流程 (36)(二)业务环节说明 (36)三、争议处理 (36)附件一:数据采集表 (38)JSPS001.住宅及配套商业用房评税小区表 (38)JSPS002.住宅小区情况采集汇总表 (39)JSPS003.住宅小区情况采集表 (40)JSPS004.住宅因素条件说明一览表 (41)JSPS005.住宅因素条件系数一览表 (42)JSPS006.住宅(/住宅小区配套商业用房)标准房评估结果明细汇总表 (43)JSPS007.住宅标准房评估案例匹配明细表 (44)JSPS008.挂牌数据采集汇总表 (45)JSPS009.片区房价指数采集表 (46)JSPS010.观测点绑定小区设定表 (46)JSPS011.观测点价格采集汇总表 (47)JSPS012.商业(商铺/办公/综合)用房租金区段划分表 (48)JSPS013.商业(商铺)用房租金信息采集表 (49)JSPS014.商业(办公)用房租金信息采集表 (50)JSPS015.商业(综合)用房租金信息采集表 (51)JSPS016.非住宅(商铺)租金案例因素条件(说明/系数)一览表 (52)JSPS017.非住宅(办公)租金案例因素条件(说明/系数)一览表 (53)JSPS018.非住宅(综合)租金案例因素条件(说明/系数)一览表 (54)JSPS019.非住宅(商铺)收益乘数因素条件(说明/系数)表 (55)JSPS020.非住宅(办公)收益乘数因素条件(说明/系数)表 (56)JSPS021.非住宅(综合)收益乘数因素条件(说明/系数)表 (57)JSPS022.非住宅(商业)标准房评估结果明细汇总表(收益法) (58)JSPS023.非住宅(商铺)租金标准评估案例汇总 (59)JSPS024.非住宅(办公)租金标准评估案例汇总 (60)JSPS025.非住宅(综合)租金标准评估案例汇总 (61)JSPS026.非住宅(工业)基准地价区段划分表 (62)JSPS027.非住宅(工业)基准地价表 (63)JSPS028.标准工业用房建筑物重置价格采集表 (64)JSPS029.片区划分表 (65)JSPS030.片区与小区对应关系明细表 (65)JSPS031.征收数据(计税价)采集汇总表 (66)JSPS032.住宅特殊楼栋标准房采集表 (66)JSPS033.住宅特殊楼栋标准房信息采集汇总表 (67)附件二:系统修正系数维护表 (68)一、住宅综合修正系数表(范本) (68)二、非住宅(商业类)综合修正系数表(范本) (71)附件三:数据维护表单(格式) (76)一、存量房评估系统维护申请单 (76)二、存量房评估系统评估分区信息维护报告 (77)三、存量房评估系统标准房基准价格维护报告 (78)四、存量房评估系统修正系数维护报告 (79)江苏省存量房交易纳税评估系统业务规程第一部分总则一、政策依据根据《中华人民共和国税收征收管理法》、《中华人民共和国城市房地产管理法》、《中华人民共和国契税暂行条例》、《国家税务总局关于应用评税技术核定房地产计税价格的意见》(国税函[2008]309号)、《财政部国家税务总局关于推广应用房地产估价技术加强存量房交易税收征管工作的通知》(财税[2011]61号)、《中华人民共和国国家标准·房地产估价规范》(GB/T 50291-2015)、《中华人民共和国国家标准·城镇土地估价规程》(GB/T 18508-2014)、《房地产估价理论与方法》、《江苏省地方税务局存量房评估工作管理办法》、《江苏省地方税务局存量房交易计税价格争议处理办法》、《江苏省地方税务局存量房交易纳税评估系统数据维护管理办法》等文件精神,制定本规程。

上海市2013年基准地价更新成果

上海市2013年基准地价更新成果目录第一章基准地价成果 ...................................................................................................1.1 基准地价内涵说明...................................................................................................1.2 基准地价成果表.......................................................................................................1.3 土地级别范围说明...................................................................................................1.3.1 住宅用地............................................................................................................1.3.2 商业用地............................................................................................................1.3.3 办公用地............................................................................................................1.3.4 研发总部用地....................................................................................................1.3.5 工业用地............................................................................................................ 第二章基准地价成果应用说明 ...................................................................................2.1 应用范围...................................................................................................................2.2 用途分类...................................................................................................................2.3 特定用途土地...........................................................................................................2.4 修正体系...................................................................................................................2.4.1 期日修正............................................................................................................2.4.2 年期修正............................................................................................................2.4.3 容积率修正........................................................................................................2.4.4 区域因素和个别因素修正................................................................................2.4.5 土地开发程度修正............................................................................................2.4.6 商业用地土地价格楼层修正............................................................................2.4.7 地下建设用地使用权基本价格........................................................................ 第三章附件 .................................................................................................................第一章基准地价成果1.1 基准地价内涵说明本次基准地价成果为分用途各级别国有建设用地在一定设定条件下的土地使用权平均价格。

戴德梁行

空臵率

注:F 表示预测数据

资料来源: DTZ 戴德梁行研究部

Property Times 3

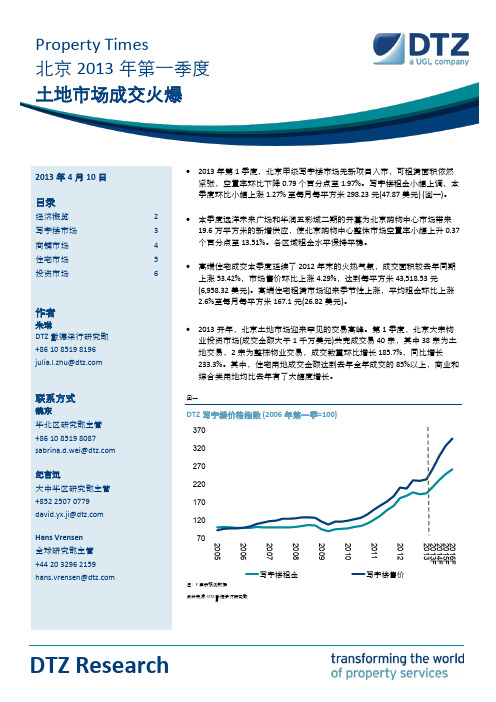

北京 2013 年第一季度

商铺市场

2013 年前两月,受春节黄金周市场消费旺盛的拉动,北 京全市实现社会消费品零售额 1,361.33 亿元(218.51 亿美 元),同比增长 10.2%(图四)。

3.43

燕莎

696,698 2.71 282.37

-3.45

中关村

756,723 1.40 216.42

3.83

分商圈而言,中关村区域自 2010 年以来连续三年无新 项目入市,可租赁面积非常有限,而国内 IT 等行业的快 速发展带来对该区域写字楼租赁越来越强劲的需求,这 使得中关村商圈甲级写字楼租金本季度上涨 3.83%至 216.42 元(34.74 美元) 每月每平方米,空臵率进一步下降 0.42 个百分点至 1.40%。金融街商圈上季度新入市的项 目被快速消化,本季度空臵率回落至 0.50%,租金在新 项目的带动下继续上涨 3.43 个百分点至 349.89 元(56.16 美元) 每月每平方米。燕莎商圈由于本季度部分项目可 租赁面积位于较低的楼层,租金环比下降 3.45%至每月 每平方米 282.37 元(45.32 美元)。其他核心商圈空臵率有 轻微浮动,租金相对平稳(表二)。

写字楼售价

DTZ Research

北京 2013 年第一季度

经济概览

2012 年,北京市在保持经济平稳运行的同时增速放缓, 全市实现地区生产总值 17,801.0 亿元(2,857.3 亿美元), 同比增长 7.7%(表一),较 2011 年下调 0.4 个百分点。全 市第三产业增加值达 13,592.4 亿元(3,786.9 亿美元),同 比增长 7.8%(表一)。

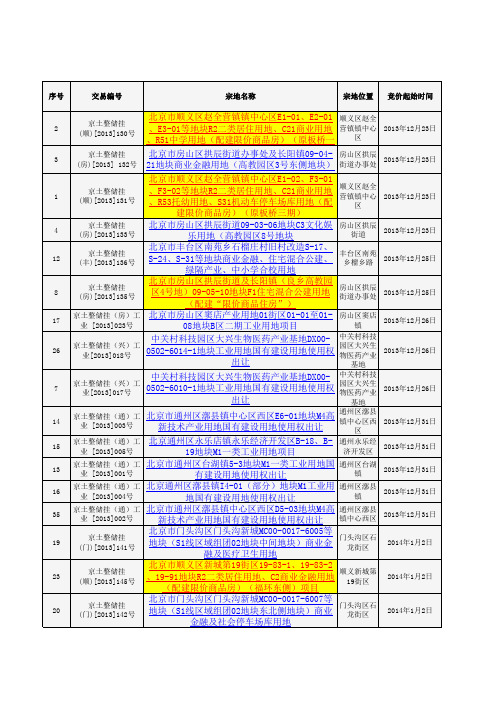

北京市土地成交一览表

建用地

北村

2014年1月10日

10

京土整储招(昌) [2013]149号

北京市昌平区北七家镇(未来科技城南区)CP07- 昌平区北七 0600-0047、0048、0060、0061地块F2公建混合 家镇,未来 住宅用地项目(配建“人才公共租赁住房”) 科技城南区

2014年1月10日

北京市昌平区北七家镇(未来科技城南区) 昌平区北七

园区大兴生 物医药产业

2014年1月16日

让

基地

中关村科技园区大兴生物医药产业基地DX00- 中关村科技

30

京土整储挂(兴)工 业[2013]021号

0502-6005-2地块工业用地国有建设用地使用权

园区大兴生 物医药产业

2014年1月16日

出让

基地

中关村科技

31

京土整储挂(兴)工 业[2013]020号

序号交易编号宗地名称宗地位置顺义区赵全营镇镇中心房山区拱辰街道办事处顺义区赵全营镇镇中心房山区拱辰街道丰台区南苑房2013132北京市顺义区赵全营镇镇中心区e101e201e301等地块r2二类居住用地c21商业用地r51中学用地配建限价商品房原板桥一北京市房山区拱辰街道办事处及长阳镇090421地块商业金融用地高教园区3号东侧地块北京市顺义区赵全营镇镇中心区e102f301f302等地块r2二类居住用地c21商业用地r53托幼用地s31机动车停车场库用地配建限价商品房原板桥三期北京市房山区拱辰街道090306地块c3文化娱乐用地高教园区8号地块北京市丰台区南苑乡石榴庄村旧村改造s17s24s31等地块商业金融住宅混合公建绿隔产业中小学合校用地北京市房山区拱辰街道及长阳镇良乡高教园090510地块f1住宅混合公建用地配建限价商品住房北京市房山区窦店产业用地01街区0101至0108地块b区二期工业用地项目中关村科技园区大兴生物医药产业基地dx00050260141地块工业用地国有建设用地使用权出让中关村科技园区大兴生物医药产业基地dx00050260101地块工业用地国有建设用地使用权出让北京市通州区漷县镇中心区西区e601地块m4新技术产业用地国有建设用地使用权出让北京通州区永乐店镇永乐经济开发区b18b19地块m1一类工业用地项目北京市通州区台湖镇53地块m1一类工业用地国有建设用地使用权出让北京通州区漷县镇i401部分地块m1工业用地国有建设用地使用权出让北京市通州区漷县镇中心区西区d503地块m4新技术产业用地国有建设用地使用权出让北京市门头沟区门头沟新城mc0000176005地块s1线区域组团02地块中间地块商业金融及医疗卫生用地北京市顺义区新城第19街区19831198321991地块r2二类居住用地c2商业金融用地配建限价商品房福环东侧项目北京市门头沟区门头沟新城mc0000176007地块s1线区域组团02地块东北侧地块商业金融及社会停车场库用地2013年12月23日2013年12月23日122013年12月25日房山区拱辰街道办事处房山区窦店中关村科技园区大兴生物医药产业基地中关村科技园区大兴生物医药产业基地通州区漷县镇中心区西通州永乐经济开发区通州区台湖通州区漷县镇中心西区门头沟区石龙街区2013年12月25日172013年12月26日262013年12月26日2013年12月26日1420

2013咸宁楼市1-3季度数据报(1)

土地分析篇

商品房分析篇

趋势 分析篇

市场趋势预测要点

一、区域政策基调,在房地产行业内,这 样的政策基调将表现为政策制定更加灵活而有针对性。以往如“一线城市 发烧,全国打针吃药”的政策举措将一去不复返。 政策制定的目标是有针对性的调控地区市场。一二线城市由于市场将 持续火热,政策基调应是将在扩大供给的同时,适度抑制需求;而针对三 四线城市的持续疲态,预计地方政府将持续出台有针对性的刺激措施,以 保障这些地区的楼市稳定。

03

成交均价

土地市场分析篇 1.1

2013咸宁房地产市场前3季度报告

单位(宗)

土地市场分析篇 1.2

2013咸宁房地产市场前3季度报告

土地市场分析篇 1.3

2013咸宁房地产市场前3季度报告

土地市场分析篇 小结

2013咸宁房地产市场前3季度报告

地段为王 温泉城区拿地热情高 从区域来看,配套更加成熟的温泉城区备受开发商青睐,其土地交 易量占比达54.55%。“地段,地段,还是地段”的房地产金科玉律在 土地市场得以充分体现。

住宅商业一体化逐渐升温

值得一提的,在成交的44宗土地中,住宅+商服综合用地占比高达 65.91%。可以预见,咸宁市场住宅商业一体化项目将逐渐升温,多元 化、多功能产品正蓄势待发。

2013咸宁房地产市场前3季度报告

2013

咸宁房地产市场前3季度报告

市场分析篇

土地分析篇

商品房 分析篇

趋势分析篇

2013咸宁房地产市场前3季度报告

商品房市场分析

01

02 成交面积 分析

03

04

成交量

分析

成交均价

分析

住宅销售

分析

一、商品房成交量分析

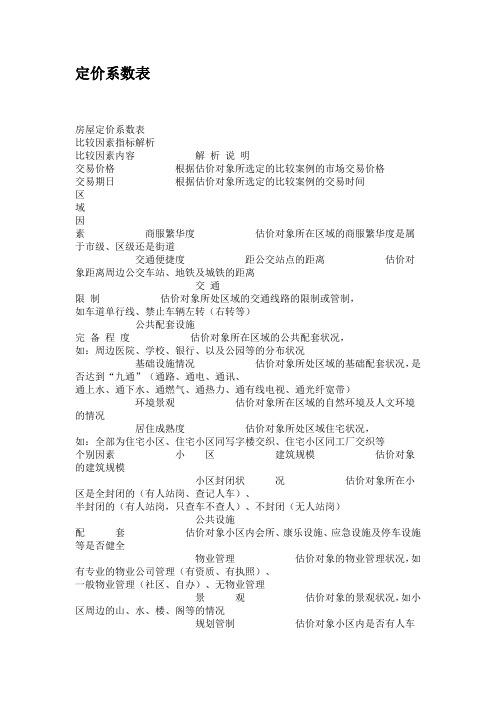

(定价策略)定价系数表

定价系数表房屋定价系数表比较因素指标解析比较因素内容解析说明交易价格根据估价对象所选定的比较案例的市场交易价格交易期日根据估价对象所选定的比较案例的交易时间区域因素商服繁华度估价对象所在区域的商服繁华度是属于市级、区级还是街道交通便捷度距公交站点的距离估价对象距离周边公交车站、地铁及城铁的距离交通限制估价对象所处区域的交通线路的限制或管制,如车道单行线、禁止车辆左转(右转等)公共配套设施完备程度估价对象所在区域的公共配套状况,如:周边医院、学校、银行、以及公园等的分布状况基础设施情况估价对象所处区域的基础配套状况,是否达到“九通”(通路、通电、通讯、通上水、通下水、通燃气、通热力、通有线电视、通光纤宽带)环境景观估价对象所在区域的自然环境及人文环境的情况居住成熟度估价对象所处区域住宅状况,如:全部为住宅小区、住宅小区同写字楼交织、住宅小区同工厂交织等个别因素小区建筑规模估价对象的建筑规模小区封闭状况估价对象所在小区是全封闭的(有人站岗、查记人车)、半封闭的(有人站岗,只查车不查人)、不封闭(无人站岗)公共设施配套估价对象小区内会所、康乐设施、应急设施及停车设施等是否健全物业管理估价对象的物业管理状况,如有专业的物业公司管理(有资质、有执照)、一般物业管理(社区、自办)、无物业管理景观估价对象的景观状况,如小区周边的山、水、楼、阁等的情况规划管制估价对象小区内是否有人车分流等管制要求楼宇楼型估价对象分为塔楼、板楼公共设施保障度估价对象内部基础设施的维护状况,如电梯是否有专人负责、对防盗设施的日常维护等基础设施配套估价对象内部的水、电、暖等状况房屋建筑结构估价对象是钢混结构、砖混结构还是砖木结构环境因素对估价对象造成影响的其他因素,如:因临近火车道、大型娱乐场所或城市主干道所产生的噪声污染、因临近市政高压线路所产生的电磁污染等坐落朝向修正系数表(板楼)坐落朝向南北东南、西北东西西南、东北修正系数 0% -1% -1% -2%居室窗口朝向修正系数表(塔楼)居室窗口朝向南东南东西南北东北西北西修正系数 2% 2% 0% 0%-1% -1% -2% -2%层次修正系数表一(无电梯)总层数层次一二三四五六七1 0% 0% 0% -1%-1% -2% -2%2 1% 1% 0% 0%-1% -1%3 0% 0% 0%0% 0%4 -1% 0%0% 0%5 -1%-1% 0%6-2% -1%7-2%层次修正系数表二(有电梯)总层数层次一二三四五六七至高层1 0% 0% 0% -1%-1% -2% -2%2 1% 1% 0% 0%-1% -1%3 0% 0% 0%0% 0%4 -1% 1%0% 0%5 -1%1% 0%6-2% 1%7-(顶层-2)加权平均法的我们总共列出18个定级因素,分别为位置、价格配套、物业管理、建筑质量、交通城市规划、楼盘规模、朝向、外观、室内装饰、环保、发展商信誉、付款方式、户型设计、销售情况、广告、停车位数量。

2013年上半年深圳房地产市场报告 (2)

2013年上半年深圳房地产市场报告今天下午,戴德梁行“2013年中深圳房地产市场媒体发布会”圆满举办,发布会上戴德梁行总结了2013年上半年房地产市场发展情况,对下半年市场走势作了预测,并回顾了中国一线城市2013年上半年中高端及豪宅市场情况。

戴德梁行发布的数据显示,上半年不仅仅是深圳出现涨幅,而全国涨幅的城市在增多,而下半年,受经济环境的影响将可能使房价上行放缓。

对于中高端豪宅市场,戴德梁行认为,近期全国通胀水平及整体流动性维持在可控区间运行,但目前银行间资金紧绷现状将致短期内实体部门贷款利率维持高位。

商品住宅市场总体仍以刚性需求及基础型改善性需求为主导,上半年交投仍较活跃,价格亦缺乏下调动力,多数城市高库存大幅减压。

中高端及豪宅市场量价均有所攀升,深圳市场涨幅尤为显著。

在城市更新项目高速进行期间,综合体业态将趋成熟,预计非限贷限购高端公寓产品将成未来深圳中高端及豪宅市场供应及成交主流之一。

新供应积极入市,上半年住宅市场高位运行自2012年,信贷阶段性放松及住房公积金贷款开闸等多方原因促使下,住宅市场逐步回升,开发企业推盘的积极性也明显提高。

2013年上半年,全市商品住宅新供应继续维持较高的水平,一手住宅批准预售面积为245.11万平方米,较去年同期增长59.86%。

在供应刺激之下,一手商品住宅新房成交面积同比大幅增长52.61%为230.70万平方米,供需比达到1:0.96。

尽管“新国五条”未对新房成交造成显著的影响,但“20%个税”还是令住宅二手交易出现较大波动:在“新国五条”实施前的窗口期,3月份抢闸成交的现象普遍,成交量迅速井喷至单月150.27万平方米;但由于政策落地较为温和,深圳执行方面并没有严格按照20%差额征收个税,成交量在4月份回落到较为正常水平,且于此后保持相对平稳的走势。

整体成交的活跃带动价格的不断走高,今年上半年,一手商品住宅成交均价同比大幅上涨21.75%达到每平方米21,470元。

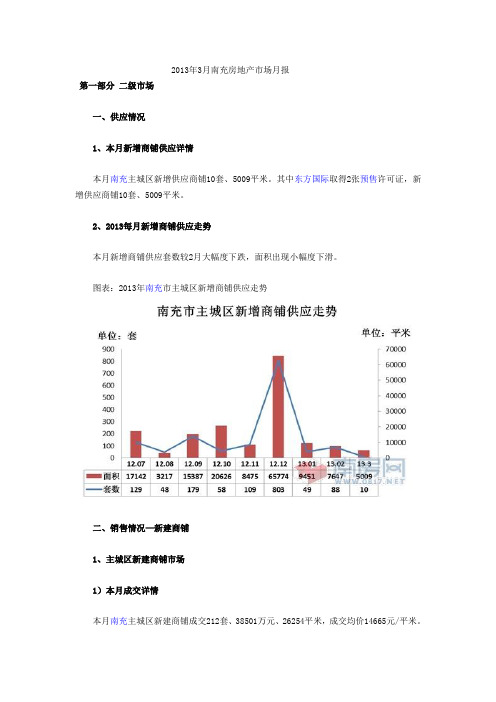

2013年3月南充房地产市场月报

2013年3月南充房地产市场月报第一部分二级市场一、供应情况1、本月新增商铺供应详情本月南充主城区新增供应商铺10套、5009平米。

其中东方国际取得2张预售许可证,新增供应商铺10套、5009平米。

2、2013每月新增商铺供应走势本月新增商铺供应套数较2月大幅度下跌,面积出现小幅度下滑。

图表:2013年南充市主城区新增商铺供应走势二、销售情况—新建商铺1、主城区新建商铺市场1)本月成交详情本月南充主城区新建商铺成交212套、38501万元、26254平米,成交均价14665元/平米。

成交套数环比上升118.56%,成交金额、面积环比上升323.08%、275.71%。

2)新建商铺成交套数TOP10图表:本月新建商铺成交面积Top103)每月新建商铺成交走势2013年主城区新建商铺成交量价走势本月南充主城区新建商铺成交212套,环比上升118.56%;成交均价14665元/平米,环比升6.89%,量价齐升。

图表:2013年主城区新建商铺成交量价走势2013年主城区新建商铺成交金额走势本月主城区商铺成交38501万元,环比升323.08%。

图表:2013年主城区新建商铺成交金额走势2013年主城区新建商铺成交面积走势本月主城区商铺成交面积26254平米,环比升275.71%。

图表:2013年主城区新建商铺成交面积4)各价格区间成交分析本月新建商铺成交共212套,其中10000-15000元/平米成交套数最多,成交110套,其次20000元/平米以上成交39套;15000-20000元/平米成交27套;8000元/平米以下成交26套;8000-10000元/平米成交10套。

图表:本月新建商铺各价格区间成交套数5)各面积区间成交分析本月新建商铺成交212套,其中200平米成交量最大,成交61套;60-100平米成交52套;100-200平米成交46套;30-60平米以上成交37套;30平米以下成交16套。

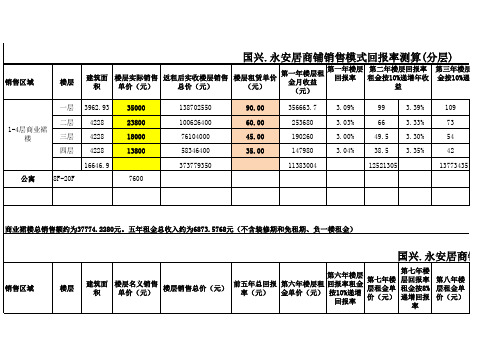

商业反点反租回报率定价方案5.29

253 169 127 98

6.59% 6.46% 6.41% 6.50%

273 182 137 106

7.12% 6.98% 6.92% 7.02%

利率收益合计

买方实际支出价格 4543.0114 41508.989 6173.0383 39878.962 4115.3589 27199.641 3086.5192 20597.481

15508586

17834873

70234166 按照前五年返租24%, 约需补贴10%

铺溢价24%销售模式成本回收测算(分层)

第八年楼 层回报率 租金按8% 递增回报 率 4.55% 4.72% 4.68% 4.75% 18.70% 5.30% 第九年楼 层租金单 价(元) 188 133 100 78 第九年楼 层回报率 租金按8% 递增回报 率 4.91% 5.10% 5.06% 5.13% 20.19% 3.81% 第十年楼 层租金单 价(元) 204 144 108 84 第十年楼 层回报率 租金按8% 递增回报 率 5.30% 5.51% 5.46% 5.54% 21.81% 2.19% 第十一年 第十二年 第十四年 第十一年 第十二年 第十三年 第十三年楼 第十四年 楼层回报 楼层回报 楼层回报 楼层租金 楼层租金 楼层租金 层回报率租 楼层租金 率租金按 率租金按 率租金按 单价 单价 单价 金按8%递增 单价 10%递增 8%递增回 8%递增回 (元) (元) (元) 回报率 (元) 回报率 报率 报率 224 158 119 92 5.83% 6.06% 6.01% 6.09% 242 171 128 100 6.30% 6.54% 6.49% 6.58% 261 184 138 108 6.81% 7.06% 7.01% 7.11% 282 199 149 116 7.35% 7.63% 7.57% 7.68%