四(1)人寿保险

第四章 人寿保险PPT课件

精选ppt课件2021

29

(一)概念:

被保险人存在超过正常风险时,保险人使 用特殊方法予以承保的人寿保险。不能按 照标准费率承保。

精选ppt课件2021

30

(二)次标准体通常包括下列情况:

1、现有的生理缺陷(异常高血压、心脏病等)

2、存在可能影响到寿命的既往病史。(如脑中风) 3、家族病史中有遗传疾病的(如糖尿病等) 4、有特别伤害危险或作业条件有碍健康的职业。 5、居住环境恶劣者(主要指气候、卫生等)

主要包括简易人寿保险、团体人寿保险、次标准体 保险和年金保险等。

一、简易人寿保险 simplified life insurance

针对低收入的普通民众的一种生死两全保险。

小额、免体检

精选ppt课件2021

23

(一)保险责任和除外责任及保险期限

★保险责任:

被保险人

1、生存到保险期满 2、自生效之日起180天后因疾病死亡 3、因意外伤害事件所致的死亡

龄组别的保险金额就相同)

精选ppt课件2021

26

2、低保额、低保费、缴费次数频繁; 3、免体检但要求如实告知。

4、有等待期或消减期 (约定期间内死亡不承担保险责任或减少保险金 额)

精选ppt课件2021

27

二、次标准体保险(弱体、次健体 Substandard insurance )

一般而言,寿险公司要对被保险人进行体检,并就 职业、居住环境、道德危险、既往病史等加以审查

精选ppt课件2021

在相同保 险金额、 相同投保 条件下, 其保险费 低于任何 一种人寿 保险。这 是定期人 寿险的最 大优点。

12

为规避逆选择风险,保险人对定期寿险保户选择时通常采取的 措施有:

继续教育课程人寿保险基础知识34页

3、按照给付额是否变动分类,可分为定额年金和变 额年金。变额年金是针对定额年金在通货膨胀下保障水 平降低的缺点而设计的。

(二)年金保险

4、按照给付开始日期分类,可分为即期年金和延期年 金。即期年金是指保险合同成立后,保险人即行按期给付 年金的年金保险。延期年金是指保险合同成立后,经过一 定时期或者被保险人达到一定年龄后保险人才开始给付年 金的年金保险。 5、按照给付方式(或给付期间)分类,可分为终身年 金、最低保证年金和定期生存年金。定期生存年金是一种 以被保险人在规定期间内生存为给付条件的年金保险。

1)投保团体必须是合格的团体,有其特定的业务活动, 独立核算。

2)投保团体的被保险人必须是能够参加正常工作的在 职人员。由于新老职工的自然更替,使得大多数团体的员 工平均年龄趋于稳定,从而也保证了死亡率、疾病率等的 稳定。

3)对投保人数的限制。团体人寿保险对团体投保人数 的规定有两个方面的要求:一是绝对数,现在对人数的要求 逐渐降低,对10人甚至少于10人的团体也可承保,但通常 需要这些人数较少的团体对其中的被保险人提供某些可以承 保的证明。二是参保比例,若保费是双方承担的,则全部合 格职工中要有不低于75%)的人参加。 4)保额的限制。具体做法是按照被保险人的工资水平、 职位、服务年限等标准,分别制定每类被保险人的保险金额。 这种做法是依据统一的标准制定每个人的保险金额,雇主或 雇员均无权自己增减保险金额,其目的主要在于消除逆选择 的行为。

(一)普通型人寿保险

2、生存保险。生存保险是指以被保险人的生存为给 付保险金条件的人寿保险。即当被保险人与保险期满或达 到合同约定的年龄时仍生存,保险人负责给付保险金。 生存保险主要是为老年人提供养老保障或者为子女提 供教育金等。

3、两全保险。两全保险是指被保险人在保险期限内 死亡或者保险期满时生存,保险人均给付保险金的人寿保 险。两全保险的储蓄性极强,其纯保费由危险保费和储蓄 保费组成。

人身保险第四章 人寿保险

精品文档

❖ 其他分类方式 ❖ 1)按投保方式分类 ❖ 2)按保险金给付方式 ❖ 3)按被保险人的年龄

精品文档

§4.2 普通人寿保险

死亡 保险

寿险附 加险

普通人 寿保险

精品文档

生存 保险

两全 保险

一、死亡保险

1.定期死亡保险 含义:在合同约定期限内被保险人发生死亡事

确定年龄之前,且有等待期规定

精品文档

4、意外死亡附加特约

对于意外致死情况提供额外保障 额外保障通常与主险的保额成比例增长 要求被保险人的死亡原因是直接地、独立于

所有其他原因的意外的身体伤害

精品文档

5、配偶及子女保险附加特约 该特约一般附加在终身寿险 该特约往往为定期险,保额受到保险公司

精品文档

❖ 按给付期限

定期年金

终身年金 最低保 证年金

确定年金

生存年金

纯终身给付

具有退还保费性质

精品文档

给付年度数 给付的金额

❖ 按保险年金给付额是否变动 ❖ 定额年金 ❖ 变额年金

思考:生存保险与年金保险的联系与区别

精品文档

(二)年金保险的分类

❖ 按缴费方法 ❖ 一次缴清保险费年金保险 ❖ 期缴费年金保险

❖ 按年金给付开始时间 ❖ 即期年金 ❖ 延期年金

精品文档

❖ 按被保险人的不同 ❖ 个人年金(单身年金) ❖ 联合及生存者年金 ❖ 联合年金

❖ 联合及生存者年金与联合年金的联系与区 别

定的限制

精品文档

2.免缴保险费特约

规定年龄之前,遭受意外伤害或疾病完全丧 失工作能力时,可免缴所有保费

该特约一般可以附加在任何寿险保单上 保险费的免缴情况视条款具体而定

第4章1-4节 人寿保险

信诚终身寿险

终身寿险的特点

无确定保险期限,给付的确定性

在某种程度上,同时含有两全保险和定期 寿险的性质

生命表中的极限年龄为100或105 如果被保险人活到100,保险公司也将支付保险 金——100岁的两全保险

在整个保险期间,续期保费不变,但保 额随着抵押贷款未偿还金额的减少而递 减。

如房屋抵押贷款保险等

房屋抵押贷款保险的内容

(一)保险对象,即办理房屋抵押贷款的 房屋所有人; (二)保险财产,主要是抵押贷款所购的 房屋;其他因装修、购置而附属于房屋的 有关财产不属投保范围; (三)保险期限,与贷款期限一致。在抵 押期间,如果借款人中断保险,贷款银行 有权代保,一切费用由借款人负担;

二、人寿保险产品的特征

具有储蓄性 人寿保险与储蓄的异同点 寿险保费计算技术的复杂性 除了要考虑生存和死亡率,还要考虑 保险公司资金投资回报率及其变动

三、人寿保险产品的分类

按照寿险功能分类 传统人寿保险——保障、储蓄功能

死亡保险、生存保险、生死两全保险

创新型人寿保险——保障、储蓄、投资 按照保险期限分类 短期(一年及一年以内) 长期

还贷责任保证保险案例

法院判决:

保险公司向银行支付倪某身前留下的借款 余额403051.81元。

信用人寿保险

是指保险金额始终与债务人的贷款余额相 等的递减式定期寿险。 保费在整个贷款期间不变。 信用人寿保险与抵押贷款偿还保险的不同:

投保人不同——债权人、债务人 受益人不同——债权人,不一定是债权人 /newsfile/hwsc/hwscrb/2003120 6195834_3676.shtml

人寿保险的种类和功能

人寿保险的种类和功能人寿保险是指在被保险人死亡时,由保险公司向其指定的受益人支付保险金的一种保险产品。

它不仅可以为家庭提供经济安全,还可以满足个人的财务规划和风险保障需求。

在市场上,人寿保险的种类和功能多种多样,本文将具体介绍几种常见的人寿保险产品及其功能。

一、终身寿险终身寿险是人寿保险中最基本、最常见的一种保险产品。

它的主要功能是提供长期保障,无论被保险人何时去世,保险公司都会向受益人支付保险金。

此外,终身寿险还具备一定的现金价值,可以作为储蓄手段,并且可以参与分红。

分红是指保险公司将其利润分配给终身寿险的投保人,进一步增加其现金价值或提高保单的保额。

二、定期寿险定期寿险是一种具有固定期限的人寿保险。

它的功能主要是提供特定时间段内的保障,如10年、20年等。

在保险期间内,如果被保险人去世,保险公司将支付相应的保险金给受益人。

与终身寿险不同,定期寿险没有现金价值,主要用于保障期限内的风险保护,适合用于家庭主要收入者的风险保障。

三、储蓄型寿险储蓄型寿险是将保险和储蓄功能结合在一起的人寿保险产品。

它的功能包括提供保险保障和储蓄增值。

投保人每年支付一定的保险费,其中的一部分用于支付保险费,另一部分用于投资储备金。

储备金会随着投资收益的增加而增加,增加的部分可以作为现金价值提现,也可以用于支付保费。

四、健康保险附加险在人寿保险中,健康保险附加险是一种可以附加在寿险产品上的附加保障。

它的功能主要是提供额外的健康保障,包括重大疾病保障、医疗费用报销等。

如果被保险人确诊患有附加险中列出的重大疾病,保险公司将支付相应的保险金。

健康保险附加险可以提供额外的经济保障,减轻意外事件给家庭带来的财务压力。

五、意外身故与伤残保险意外身故与伤残保险是一种专门保障意外风险的人寿保险产品。

它的功能是在被保险人因意外事故导致身故或伤残时,向受益人支付相应的保险金。

与其他寿险产品不同,意外身故与伤残保险主要关注意外风险,适用于个人对此类风险特别关注或需要额外保障的情况。

一、公司简介(一)历史沿革中国人寿保险(集团)公司的前身是成立于

一、公司简介(一)历史沿革中国人寿保险(集团)公司的前身是成立于1949年的原中国人民保险公司。

1996年,按照《保险法》关于产、寿险分业经营的要求,在承接原中国人民保险公司寿险业务和重组17家地方寿险公司的基础上,组建中保人寿保险有限公司。

1999年,中保人寿保险有限公司变更为中国人寿保险公司。

2003年,中国人寿保险公司进行重组改制,变更为中国人寿保险(集团)公司(以下简称“本公司”),并独家发起设立中国人寿保险股份有限公司(以下简称“寿险公司”)。

重组改制以来,中国人寿稳步推进集团化建设步伐,除寿险公司外,其他子公司也相继成立或进行重组。

目前,本公司共有寿险公司、中国人寿资产管理有限公司、中国人寿财产保险股份有限公司、中国人寿养老保险股份有限公司、中国人寿电子商务有限公司、中国人寿保险(海外)股份有限公司、国寿投资控股有限公司、中国人寿保险销售有限责任公司、国寿(天津)养老养生投资有限公司、上海远著吉珏投资管理中心(有限合伙)、上海远著吉馨投资管理中心(有限合伙)十一家一级子公司,以及一家附属院校——保险职业学院。

本公司及子公司,以下统称为“本集团”。

(二)法定名称及缩写法定名称:中国人寿保险(集团)公司缩写:中国人寿(CHINA LIFE)(三)注册资本人民币肆拾陆亿元整(四)注册地北京市西城区金融大街17号(五)成立时间1996年8月22日(六)经营范围和经营区域经营范围:已承保的人寿保险、健康保险、意外伤害保险等各类人身保险业务的续期收费和给付保险金等保险服务以及再保险业务;控股或参股境内外保险公司或其他金融保险机构;国家法律法规允许或国务院批准的资金运用业务;保险监督管理机构批准的其他业务。

经营区域:全国。

(七)法定代表人杨明生(八)客服电话和投诉电话95519二、财务会计信息本部分的财务报表及附注均为集团合并口径。

除特别注明外,金额单位为人民币百万元。

(一)财务报表1.合并资产负债表资产2016年12月31日2015年12月31日货币资金125,660 125,531以公允价值计量且其变动计入当期损益的金融资产267,978 169,271衍生金融资产31 9买入返售金融资产50,562 22,705应收利息61,265 54,805应收保费16,016 13,833应收分保账款790 521应收分保未到期责任准备金1,874 1,547应收分保未决赔款准备金2,200 1,611应收分保寿险责任准备金512 429应收分保长期健康险责任准备金1,601 1,164保户质押贷款93,407 85,888其他应收款16,181 18,407定期存款585,149 631,290可供出售金融资产1,015,253 1,005,488持有至到期投资755,031 633,149贷款及应收款项类投资168,197 152,832长期股权投资121,750 48,482存出资本保证金10,253 10,253投资性房地产8,424 7,464固定资产23,290 22,277在建工程17,204 7,917无形资产6,355 6,465商誉650 650递延所得税资产298 261其他资产6,849 5,717独立账户资产12 14资产总计3,356,792 3,027,980负债2016年12月31日2015年12月31日短期借款737 6 以公允价值计量且其变动计入当期损益的金融负债2,617 3,185 衍生金融负债11 84 卖出回购金融资产款89,051 40,551 预收保费78,295 53,496 应付手续费及佣金4,959 3,613 应付分保账款1,547 1,049 应付职工薪酬13,024 11,072 应交税费3,270 6,976 应付赔付款73,215 59,708 应付保单红利91,509 111,061 其他应付款10,513 10,728 保户储金及投资款203,308 89,140 未到期责任准备金33,096 27,978 未决赔款准备金31,864 25,506 寿险责任准备金2,342,265 2,170,665 长期健康险责任准备金95,137 76,293 保费准备金96 46 递延所得税负债7,805 17,064 应付债券42,022 70,017 长期借款16,860 3,491 其他负债15,001 11,108 独立账户负债12 14负债合计3,156,214 2,792,851所有者权益实收资本4,600 4,600 资本公积26,217 26,195 其他综合收益8,557 38,198 一般风险准备19,252 17,731 大灾风险利润准备45 40 未分配利润 39,168 39,615归属于母公司所有者权益合计97,839 126,379少数股东权益102,739 108,750所有者权益合计200,578 235,129负债及所有者权益总计3,356,792 3,027,9802.合并利润表2016年度2015年度营业收入696,343 636,445 已赚保费550,789 448,267 保险业务收入562,081 457,080 其中:分保费收入1,614 16 减:分出保费6,501 5,025 提取未到期责任准备金4,791 3,788 投资收益147,566 186,954 其中:对合营企业和联营企业的投资收益6,476 3,282 公允价值变动损益-5,984 -2,585 汇兑损失/(收益)-103 381 其他业务收入4,075 3,428营业支出683,340 587,297 退保金74,914 107,698 赔付支出276,446 195,885 减:摊回赔付支出3,175 1,922 提取保险责任准备金188,764 148,370 减:摊回保险责任准备金 1,089 853 提取保费准备金50 26 保单红利支出17,487 34,841 分保费用10 4 税金及附加2,337 8,822 手续费及佣金支出64,789 43,444 业务及管理费43,730 37,498 减:摊回分保费用 1,655 1,546 其他业务成本16,958 11,842 资产减值损失 3,774 3,188营业利润13,003 49,148 加:营业外收入192 280 减:营业外支出 337 315利润总额12,858 49,113 减:所得税费用 5,388 11,714净利润7,470 37,399 归属于母公司所有者的净利润少数股东损益6,391 11,191其他综合收益的税后净额-37,800 6,860归属于母公司所有者的其他综合收益的税后净额-29,641 4,618以后将重分类进损益的其他综合收益-29,642 4,747 可供出售金融资产公允价值变动-29,193 4,238 权益法下在被投资单位将重分类进损益的其他综合收益中所享有的份额-620 91 外币财务报表折算差额171 418以后不能重分类进损益的其他综合收益 1 -129 重新计量设定受益计划净负债或净资产的变动 1 -129归属于少数股东的其他综合收益的税后净额 -8,159 2,242综合收益总额-30,330 44,259 其中:归属母公司所有者的综合收益总额 -28,562 30,826 归属少数股东的综合收益总额 -1,768 13,4333.合并现金流量表2016年度2015年度一、经营活动产生的现金流量收到原保险合同保费取得的现金584,981 481,991 以公允价值计量且其变动计入当期损益的金融负债现金净增加额1,990 4,009 保户投资款及代理业务负债净增加额114,128 13,064 收到的其他与经营活动有关的现金 4,525 3,485 经营活动现金流入小计 705,624 502,549 支付原保险合同赔付款项的现金 337,261 293,109 支付再保险业务现金净额 1,452 1,257 支付手续费及佣金的现金 63,442 42,418 支付保单红利的现金 19,641 13,965 以公允价值计量且其变动计入当期损益的金融资产现金净增加额 105,678 101,744 支付给职工以及为职工支付的现金 24,107 21,360 支付的各项税费 11,514 18,443 支付的其他与经营活动有关的现金 32,354 17,165 经营活动现金流出小计 595,449 509,461 经营活动产生的现金流量净额 110,175 -6,912 二、投资活动产生的现金流量收回投资收到的现金979,779 833,418 取得投资收益收到的现金118,451 111,904 处置固定资产、无形资产和其他长期资产收回的现金净额606 334 处置子公司及其他营业单位收到的现金净额 959 3,875 投资活动现金流入小计1,099,795 949,531 投资支付的现金1,188,560 847,904 保户质押贷款净增加额 7,520 11,418 购建固定资产、无形资产和其他长期资产支付的现金 12,850 12,068 买入返售金融资产现金净增加额 27,857 10,320 投资活动现金流出小计1,236,787 881,710 投资活动产生的现金流量净额 -136,992 67,821 三、筹资活动产生的现金流量吸收投资收到的现金- 1,195 卖出回购金融资产款现金净增加额48,772 - 取得借款所收到的现金14,131 292 子公司发行债券收到的现金1,004 - 子公司发行其他权益工具收到的现金 - 7,791 筹资活动现金流入小计 63,907 9,278偿还债务支付的现金 28,045 46 卖出回购金融资产款现金净减少额- 12,275 分配股利、利润或偿付利息支付的现金 9,248 8,190 筹资活动现金流出小计 37,293 20,511 筹资活动产生的现金流量净额 26,614 -11,233四、汇率变动对现金及现金等价物的影响 321 238五、现金及现金等价物净增加额 118 49,914加:年初现金及现金等价物余额 124,704 74,790 六、年末现金及现金等价物余额 124,822 124,7044.合并所有者权益变动表归属于母公司所有者权益少数股东权益所有者权益合计实收资本资本公积其他综合收益一般风险准备大灾风险利润准备未分配利润2016年1月1日4,600 26,195 38,198 17,731 40 39,615 108,750 235,129 本年增减变动金额(一)综合收益总额- - -29,641 - - 1,079 -1,768 -30,330 (二)对所有者的分配- - - - - - -4,181 -4,181 (三)所有者减少资本 -73 -73 (四)其他- 22 - 1,521 5 -1,526 11 332016年12月31日4,600 26,217 8,557 19,252 45 39,168 102,739 200,578归属于母公司所有者权益少数股东权益所有者权益合计实收资本资本公积其他综合收益一般风险准备大灾风险利润准备未分配利润2015年1月1日4,600 25,992 33,580 15,111 36 16,031 91,187 186,537 本年增减变动金额(一)综合收益总额- - 4,618 - - 26,208 13,433 44,259 (二)对所有者的分配- - - - - - -3,794 -3,794 (三)所有者投入资本- - - - - - 42 42 (四)子公司发行其他权益工具- - - - - - 7,791 7,791 (五)其他 - 203 - 2,620 4 -2,624 91 2942015年12月31日4,600 26,195 38,198 17,731 40 39,615 108,750 235,1299(二)财务报表附注1.财务报表的编制基础本财务报表按照财政部颁布的《企业会计准则——基本准则》以及其后颁布及修订的具体会计准则、应用指南、解释以及其他相关规定、财政部和保监会关于本公司执行企业会计准则相关问题的批复编制。

人寿保险讲义(第四章)

第四章人身保险合同——基本法律问题第一节人身保险合同的基本法律特征一、人身保险合同的概念✓人身保险合同是当事人双方约定,投保人交付保险费于保险人,保险人对于被保险人在合同规定的期限内约定事故发生或生存至期满,负责给付保险金的协议。

✓寿险合同以被保险人的生命为保险合同的标的,以被保险人的生存,死亡,为保险事故。

二、寿险合同的特征✓寿险合同是普通民事合同人身保险合同与财产保险合同比较,两者的法律属性不同,其适用的法律也有所区别。

财产保险是经济合同。

✓寿险合同是定额给付性合同保险标的性质决定了人身保险合同是定额给付特点。

✓寿险合同是实践合同实践合同是相对于诺成合同。

诺成合同是指合同双方当事人就合同的主要内容达成协议时即成立生效的合同。

财产保险合同即诺成合同,当当事人就合同主要内容达成一致合同即告成立成效。

实际缴纳保险费并不是保险合同成立生效的实质要件。

实践合同是指合同当事人不仅协商一致,达成协议,而且还必须缴付标的物才能成立生效的合同。

缴纳首期保费是保险合同成立生效的实质要件。

✓寿险合同大多是为他人利益订立的合同✓人身保险合同是射幸合同✓人身保险合同是双务有偿合同✓人身保险合同是非要式合同✓人身保险合同是最大诚信合同✓人身保险合同是附和合同第二节人身保险合同的主体◆引例某钢铁厂与中国人寿保险公司为本厂职工签订了团体人寿保险合同,经职工同意并指定了保险金受益人。

合同载明:保险事项发生时,保险金由投保人转交被保险人或受益人。

◆问题人身保险合同有哪些主体?人身保险合同的主体的具体含义是什么?一、保险人Insurer/underwriter(一)定义(二)保险人应具备的条件✓保险人必须是法人✓非寿险保险公司不得兼营寿险业务✓经营人寿保险业务的保险公司,除因分立合并或者被依法撤销外不得解散。

《保险法》89条(三)保险人的权利✓投保人申报的被保险人的年龄不真实,并且真实年龄不符合合同约定的年龄限制,保险人可以解除合同,并按照合同约定退还保险单的现金价值。

人寿保险合同条款

人寿保险合同条款1.平安如意女性两全保险(利差返还型)条款第一条、保险合同的构成本保险合同(以下简称“本合同”)由保险单或其他保险凭证及所附条款、投保单、与本合同有关的投保文件、声明、批注、附贴批单、其他书面协议构成.第二条、保险责任在本合同保险责任有效期内,本公司承担下列保险责任:一、满期生存保险金:被保险人于保险期满时仍生存,本公司按当年度保险金额给付“满期生存保险金”,保险责任终止.二、身故保险金:被保险人于保单生效日起1年内因疾病身故,本公司按当年度保险金额的10%给付“身故保险金”,并无息返还所交保险费,保险责任终止.被保险人因意外伤害事故或于保单生效日起1年后因疾病身故,本公司按当年度保险金额给付“身故保险金”,保险责任终止.前述所称“所交保险费”指给付当时基本保险金额的年交保险费.三、特定妇女疾病保险金:被保险人经医院确诊于保单生效日起1年后初次患本合同所附“特定妇女疾病项目表”所列癌症,本公司按当年度保险金额的15%给付“特定妇女疾病保险金”.该项保险金的给付以一次为限.四、特定手术保险金:被保险人于保单生效日起1年后因初次所患疾病,必须接受本合同所附“特定手术项目表”所列手术治疗者,每次手术本公司按当年度保险金额的10%给付“特定手术保险金”.同一次手术或同一手术项目的保险金给付以一次为限.五、结婚津贴保险金:被保险人于保单生效日起1年后至满3年前结婚者,本公司按基本保险金额的8%给付“结婚津贴保险金”;被保险人于保单年度满3年时生存且未曾领取“结婚津贴保险金”者,本公司按基本保险金额的8%给付“结婚津贴保险金”.结婚津贴保险金给付以一次为限.六、子女养育津贴保险金:被保险人于保单生效日起2年后至满5年前生育者,本公司按基本保险金额的8%给付“子女养育津贴保险金”;被保险人于保单年度满5年时生存且未曾领取“子女养育津贴保险金”者,本公司按基本保险金额的8%给付“子女养育津贴保险金”.子女养育津贴保险金给付以一次为限.第三条、责任免除因下列情形之一,导致被保险人身故的,本公司不负给付保险金责任:一、投保人、受益人对被保险人故意杀害、伤害;二、被保险人故意犯罪或拒捕、故意自伤;三、被保险人服用、吸食或注射毒品;四、被保险人在本合同生效或复效之日起2年内自杀;五、被保险人酒后驾驶、无照驾驶及驾驶无有效行驶证的机动交通工具;六、被保险人患爱滋病(AIDS)或感染爱滋病毒(HIV呈阳性)期间;七、战争、军事行动、暴乱或武装叛乱;八、核爆炸、核辐射或核污染.发生上述第四款情形,本合同终止,本公司对投保人退还保险单的现金价值.发生上述其他情形,本合同终止,如投保人已交足2年以上保险费的,本公司退还保险单的现金价值;未交足2年保险费的,本公司扣除手续费后退还保险费.第四条、保险期间本保险的保险期间分10年、15年和20年3种,投保人投保时可选择其中1种.本公司所承担的保险责任自本公司同意承保、收取首期保险费并签发保险单的次日零时开始,至本合同约定终止时止.第五条、保险金额和保险费本合同的基本保险金额由投保人和本公司约定并于保险单上载明,以基本保险金额为基准,按以下公式确定各保单年度的当年度保险金额.当年度保险金额=基本保险金额×(1+×保单年度数);投保人按照本合同约定向本公司支付保险费.分期支付保险费的,投保人支付首期保险费后,应当按约定的交费日期支付其余各期的保险费.第六条、如实告知订立本合同时,本公司应向投保人明确说明本合同的条款内容,特别是责任免除条款,并可以就投保人、被保险人的有关情况提出书面询问,投保人、被保险人应当如实告知.投保人、被保险人故意不履行如实告知义务的,本公司有权解除本合同;对于本合同解除前发生的保险事故,本公司不负给付保险金的责任,并不退还保险费.投保人、被保险人因过失未履行如实告如义务,足以影响本公司决定是否同意承保或者提高保险费率的,本公司有权解除本合同;对保险事故的发生有严重影响的,对于本合同解除前发生的保险事故,本公司不负给付保险金的责任,但扣除手续费后退还保险费.第七条、受益人的指定和变更被保险人或者投保人可指定一人或数人为保险金受益人,受益人为数人时,应确定受益人顺序和受益份额,未确定份额的,各受益人按照相等份额享有受益权.被保险人或者投保人可以变更受益人.但需书面通知本公司,由本公司在保险单上批注.投保人在指定和变更受益人时,须经被保险人书面同意.医疗、结婚津贴及子女养育津贴保险金的受益人为被保险人本人,本公司不受理指定或变更.第八条、保险事故通知投保人、被保险人或受益人应于知道或应当知道保险事故发生之日起5日内通知本公司.否则,投保人、被保险人或受益人应承担由于通知迟延致使本公司增加的勘查、检验等项费用.但因不可抗力导致的迟延除外.第九条、保险金的申请一、满期生存保险金的申请由受益人作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司申请给付保险金:1.保险单或其他保险凭证;2.最近一期交费收据;3.受益人户籍证明及身份证明;4.被保险人户籍证明及身份证明.二、身故保险金的申请由受益人作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司申请给付保险金:1.保险单或其他保险凭证;2.最近一期交费收据;3.受益人户籍证明及身份证明;4.公安部门或本公司认可的医疗机构出具的被保险人死亡证明书;5.如被保险人为宣告死亡,受益人须提供人民法院出具的宣告死亡证明文件;6.被保险人户籍注销证明;7.受益人所能提供的与确认保险事故的性质、原因等有关的其他证明和资料.三、特定妇女疾病保险金的申请由受益人作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司申请给付保险金:1.保险单或其他保险凭证;2.最近一期交费收据;3.受益人户籍证明及身份证明;4.本公司认可的医院出具的附有病理组织检查报告的疾病诊断证明书;5.受益人所能提供的与确认保险事故的性质、原因等有关的其他证明和资料.四、特定手术保险金的申请由受益人作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司申请给付保险金:1.保险单或其他保险凭证;2.最近一期交费收据;3.受益人户籍证明及身份证明;4.本公司认可的医院出具的手术证明;5.受益人所能提供的与确认保险事故的性质、原因等有关的其他证明和资料.五、结婚津贴保险金的申请由受益人作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司申请给付保险金:1.保险单或其他保险凭证;2.最近一期交费收据;3.受益人户籍证明及身份证明;4.保单生效日起1年后至满3年前结婚者,须提供结婚证明.六、子女养育津贴保险金的申请由受益人作为申请人填写保险金给付申请书,并凭下列证明、资料向本公司申请给付保险金:1.保险单或其他保险凭证;2.最近一期交费收据;3.受益人户籍证明及身份证明;4.保单生效日起2年后至满5年前生育者,须提供准生证明和出生证明.七、本公司收到申请人的保险金给付申请书及上述有关证明和资料后,对确定属于保险责任的,在与申请人达成有关给付保险金数额的协议后10日内,履行给付保险金责任.对不属于保险责任的,向申请人发出拒绝给付保险金通知书.八、本公司自收到申请人的保险金给付申请书及上述有关证明和资料之日起60日内,对属于保险责任而给付保险金的数额不能确定的,根据已有证明和资料,按可以确定的最低数额先予以支付,本公司最终确定给付保险金的数额后,给付相应的差额.九、如被保险人在宣告死亡后生还,保险金领取人应于知道或应当知道被保险人生还后30日内退还本公司已支付的保险金.十、受益人对本公司请求给付身故及生存保险金的权利,自其知道或应当知道保险事故发生之日起或自约定的领取保险金时起五年不行使而消灭;其他保险金的请求权,自其知道或应当知道保险事故发生之日起2年不行使而消灭.第十条、欠交保险费或未还款项的扣除本公司给付各项保险金、退还保险单现金价值或返还保险费时,如投保人有欠交保险费或其他款项未还清者,本公司先扣除上述欠款及应付利息后给付.第十一条、首期后分期保险费的支付、宽限期首期后分期保险费应按保险单所载明的方法及日期交付,如到期未交付时,自保险单所载明的交付日期的次日起60日为宽限期.宽限期内发生保险事故的,本公司仍负保险责任.第十二条、合同效力中止除本合同另有约定外,投保人逾宽限期仍未交付保险费的,则本合同自宽限期满的次日零时起中止效力.第十三条、减额交清首期后的分期保险费逾宽限期仍未交纳的,而本合同已持续有效达1年以上并具有现金价值的情况下,如投保人在投保时进行约定或宽限期满前书面同意,本公司将以宽限期开始前一日所具有的“保险单现金价值净额”作为一次交付全部保险费,以相同的合同条件减少保险金额.办理减额交清后,第二条“结婚津贴保险金”及“子女教育津贴保险金”给付责任即行终止.前项所称“保险单现金价值净额”是指保险单现金价值扣除欠交保险费及其他欠款本息后的净额.第十四条、合同效力恢复本合同效力中止后2年内,投保人申请恢复合同效力的,应填写复效申请书,并按本公司规定提供被保险人健康声明书或本公司指定医疗机构出具的体检报告书,经本公司审核同意,双方达成复效协议,自投保人补交保险费及利息(按计算保险费的预定利率计算)的次日零时起,合同效力恢复.自合同效力中止之日起满2年双方未达成协议的,本公司有权解除合同.投保人已交足2年以上保险费的,本公司退还保险单的现金价值;投保人未交足2年保险费的,本公司扣除手续费后退还保险费.第十五条、保单利差的计算及给付在本合同有效期间内且于每一保单年度末,若该保单年度“银行2年期定期储蓄存款利率”大于计算保险费的预定利率,本公司以二者之差乘以“期中保单价值准备金”,计算保单利差.前项所称“银行2年期定期储蓄存款利率”是指该保单年度每月第一个营业日人民银行2年期居民定期储蓄存款利率之简单算术平均值.前述保单利差,本公司以投保人投保时所选择的下列两种方式之一给付:一、抵交保险费,但交费期满后以储存生息方式办理.二、储存生息:以各保单年度“银行2年期定期储蓄存款利率”依复利方式计息,累积至本合同终止或投保人申请时给付.投保人如于投保时未选择保单利差的给付方式,以储存生息方式办理.投保人可于合同有效期内,以书面通知本公司变更前项给付方式.本公司应每年将保单利差的有关资料以书面通知投保人.第十六条、年龄确定与错误处理一、被保险人的年龄以周岁计算.二、投保人在申请投保时,应将被保险人的真实年龄在投保单上填明,如果发生错误应按照下列规定办理:1.投保人申报的被保险人年龄不真实,并且其真实年龄不符合本合同约定年龄限制的,本公司可以解除合同,并在扣除手续费后向投保人退还保险费,但是自合同成立之日起逾2年的除外.2.投保人申报的被保险人年龄不真实,致使投保人的实交保险费少于应交保险费的,本公司有权更正并要求投保人补交保险费及利息(按本公司规定利率计算),或在给付保险金时按实交保险费和应交保险费的比例给付.3.投保人申报的被保险人年龄不真实,致使投保人实交保险费多于应交保险费的,本公司应将多收的保险费退还投保人.第十七条、地址变更投保人住所或通讯地址变更时,应及时以书面形式通知本公司,投保人未以书面形式通知的,本公司将按本合同注明最后住所或通讯地址发送有关通知.第十八条、合同内容变更在本合同有效期内,经投保人和本公司协商,可以变更本合同的有关内容.变更本合同的,应当由本公司在原保险单或者其他保险凭证:批注或者附贴批单,或者由投保人和本公司订立变更的书面协议.第十九条、投保人解除合同的处理投保人于本合同成立后,可以书面通知要求解除本合同.一、投保人于签收保险单后10日内,要求解除合同的,本公司退还已收全部保险费.如经本公司体检则扣除体检费.二、投保人要求解除合同时,应提供下列证明和资料:1.保险单或其他保险凭证;2.最近一期保险费收据;3.解除合同申请书;4.投保人身份证明.三、投保人要求解除合同的,本合同自本公司接到解除合同申请书之日起,保险责任终止.除第一项规定外,本公司于收到上述证明和资料之日起30日内退还保险单的现金价值,但未交足2年保险费的,本公司扣除手续费后退还保险费.第二十条、争议处理本合同履行过程中,双方发生争议的,应协商解决,经双方协商未达成协议的,按()项办法解决:(1)通过仲裁解决;(2)通过诉讼方式解决.第二十一条、释义[本公司]:指中国平安保险股份有限公司.[基本保险金额]:指投保人和本公司约定并于保险单上载明的保险金额.[意外伤害]:指非由疾病引起的、外来的、突然的、被保险人无法预料和不可抗拒的,使被保险人身体受到剧烈伤害的客观事件.[癌症(癌)]:指以不可控制的恶性细胞生长和扩散以及组织浸润为特征,经病理检验确定符合国家卫生部公布的“疾病和死因分类”标准归属于恶性肿瘤之疾病,但不包括恶性细胞原位无浸润的恶性肿瘤(原位无浸润即指恶性肿瘤细胞未穿透基底膜进入基底膜以下组织)以及皮肤癌(除恶性黑色素瘤).[爱滋病]:指后天性免疫力缺乏综合症;[爱滋病病毒]:指后天性免疫力缺乏综合症病毒.后天性免疫力缺乏综合症的定义应按世界卫生组织制定的定义为准,如在血液样本中发现后天性免疫力缺乏综合症病毒或其抗体,则可认定为感染爱滋病或爱滋病病毒.[期中保单价值准备金]:指上一保单年度末保单价值准备金与本保单年度末保单价值准备金的简单算术平均值.[周岁]:以法定身份证明文件中记载的出生日期为准.[计算保险费的预定利率]:年复利%.[本公司规定利率]:按“同期人民银行每月第一个营业日颁布的二年期居民定期储蓄存款利率与计算保险费的预定利率之较大者”+%计算.[手续费]:指每张保险单平均承担的本公司营业费用、佣金以及本公司对该保险单所承担的保险责任所收取的费用三项之和.。

人寿保险建议

人寿保险建议人寿保险是一种重要的金融保障工具,旨在为家庭、个人提供保障和经济支持。

以下是一些建议,帮助您了解人寿保险并做出明智的决策。

第一部分:什么是人寿保险人寿保险是一份合同,保险公司承诺在保险人去世时向受益人支付一定的金钱。

人寿保险一般分为两种主要类型:整个人寿保险和终身人寿保险。

整个人寿保险通常提供一定期限的保险保障,而终身人寿保险则提供终身保险保障。

第二部分:人寿保险的重要性1. 经济保障:人寿保险可以为您的家人提供在您去世后的经济保障。

保险金可以用于支付未偿还的贷款、教育费用、日常开支等。

2. 遗产规划:人寿保险还可以作为遗产规划的一部分。

通过合理规划保险受益人,您可以确保您的财产被遗留给您指定的人。

3. 整合金融计划:人寿保险可以与其他金融计划相结合,帮助您实现财务目标。

例如,您可以购买投资型人寿保险,享受保险保障的同时,获得投资收益。

第三部分:选择适合的人寿保险1. 保额确定:在选择保险时,您需要考虑保险金额。

保险金额应足够覆盖您的家庭负债、子女教育费用、家庭开支以及其他未来支出。

2. 保险期限:保险期限应基于您的需求和财务目标。

如果您希望保证终身保险保障,终身人寿保险可能是一个更好的选择。

3. 费用考虑:人寿保险费用根据年龄、健康状况和保险金额而异。

您应仔细研究和比较不同保险公司的费用,并选择适合您预算的保险计划。

第四部分:购买人寿保险的步骤1. 研究和咨询:在购买人寿保险前,您应该进行充分的研究和咨询。

了解不同类型的人寿保险和保险公司,以便做出明智的决策。

2. 评估需求:评估您的家庭和财务需求,确定您所需的保险金额和保险期限。

3. 选择保险公司:选择知名度高、信誉良好的保险公司进行购买。

您可以通过查阅保险公司的评估和客户评价来做决定。

4. 咨询专业人士:在购买人寿保险前,咨询专业人士,如保险代理人或理财顾问。

他们可以根据您的需求提供个性化的建议。

第五部分:保险合同解释1. 了解合同细节:在购买人寿保险前,仔细阅读和理解保险合同的细节。

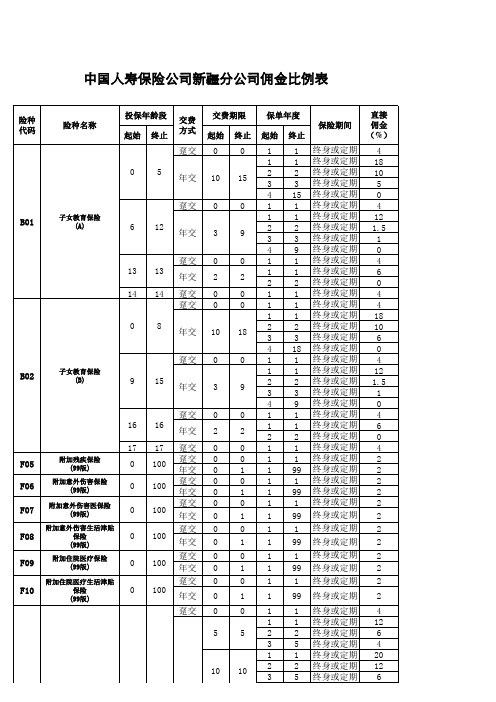

中国人寿各险种佣金比例(直接佣金)

6 15 终身或定期 0

1 1 终身或定期 35

20 20

2 3

2 终身或定期 10 5 终身或定期 3

6 20 终身或定期 0

趸交 0 0 1 1 终身或定期 3

1 1 终身或定期 18

10 10

2 3

2 终身或定期 3 5 终身或定期 2

6 10 终身或定期 0

S65

国寿鸿详两全保险 (分红型)

S42

康宁终身保险

S43

康宁定期保险

0

70 65 年交

1 1 终身或定期 35

20 20

2 3

2 终身或定期 20 5 终身或定期 10

6 20 终身或定期 0

趸交 0 0 1 1 终身或定期 4

S48

安居定期保险

18 55 年交 3

20

1 2

1 终身或定期 20 20 终身或定期 6

趸交 0 0 1 1 终身或定期 4

中国人寿保险公司新疆分公司佣金比例表

险种 代码

险种名称

投保年龄段 起始 终止

交费 方式

交费期限 保单年度 起始 终止 起始 终止

保险期间

直接 佣金 (%)

趸交 0 0 1 1 终身或定期 4

1 1 终身或定期 18

0

5 年交 10 15

2 3

2 终身或定期 10 3 终身或定期 5

4 15 终身或定期 0

F09

附加住院医疗保险 (99版)

趸交 0 0 100 年交 0

0 1

1 1 终身或定期 2 1 99 终身或定期 2

附加住院医疗生活津贴

趸交 0 0 1 1 终身或定期 2

F10

保险

人寿保险产品_PPT课件

两全保险保费=定期寿险保费+定期生存险保 费。 ②生存保险即是两全保险的储蓄性。 ③死亡保险那么表达两全保险的保障性。

第二,费率最高 ①同一期限的两全保险的保费高于定期寿险。 ②短期两全保险的保费较高。

第三,两全保险的保费中,既有保障的因素,又有储 蓄的因素。而且储蓄因素占主要。

3.拥有减额缴清条款,在社会生活,工作等不稳定 之情况下,保证客户不会因无力续保而得不到任何 保障,可通过减少保额的方式,仍能享有一定的保 障,亦不会使其因被迫退保而招致损失。

4.突出安康保障,与重大疾病搭配或单独使用,使 通常临终前所需的大笔医药费用有可靠的保证。

5.特设30年交费,进一步降低年交保费,可以更低 廉的保费即时获得高额保障。

保费中保障因素和储蓄因素期限的关系:期限

越短,死亡率相对较低,生存率相对较高,那么两全

保费中,死亡保费所占的比例相对较低,生存保费所

占的比例相对较高。

因此,期限越短,保障因素所占比例相对较低

,储蓄因素所占比例相对较高。反之,期限越长,保

障因素所占比相对较高,储蓄因素所占比例相对较低

。

第四,两全保险的保额为危险保额(或保障保额)和储 蓄保额,且随着保单年度“保障递减,储蓄递增〞。

❖ 风险净值=保障因素=风险保额 ❖ 储蓄保额=死亡给付(保额) -风险净值

❖ (四)均衡保费: 约定在缴费期限内,每次缴费金额始 终不变的纯保费 。

❖ (五)责任准备金:通常情况下、责任准备金计提依保 险种类在保单年度届满时计提,是寿险公司为保单持 有者的债务而提存的款额。 责任准备金=均衡保费-自然保费

适应人群:

1.有家庭的人。这里特指由配偶之间及子女组成

保险精算-第4章1-人寿保险的精算现值

延期m年的终身寿险

定义 保险人对被保险人在投保m年后发生的保险责任 范围内的死亡均给付保险金的险种。

zt btvt vt , t 0

Z bv TT

vT

t0

Ax 表示终身寿险的趸缴纯保费。

Ax

E(Z)

z f (t)dt

0t

T

vt p dt e t p dt

0

tx

xt

0

tx

xt

方差为

Var(Z )

例2

设 (x)要投保终身寿险,保险金额1元,签单时其未

来寿命 T 的概率密度函数为

0

T

v e

1

A x:n

表示n年期死亡保险的精算现值。

方差公式:

Var(Z ) E(Z 2 ) [E(Z )]2 E(Z 2 ) (A1 )2 x: n|

E(Z 2 ) n z 2 f (t)dt 0t T

n

n

v2t f (t)dt e f 2 t (t)dt

0

T

0

T

记为

(相当于利息力翻倍以后求n年期寿险的趸缴保费)

f T

(t)

1 60

,

0

t

60

0, 其他

利息强度为 ( 0) ,在签单时的保险金给付现值随机

变量为 Z,试计算: (1) A x

(2)Var(Z )

(3)满足P(Z ) 0.9的 .

人寿保险范本

人寿保险范本人寿保险(Life Insurance)是指保险公司和个人签订的一种协议,即保险公司在被保险人死亡时向其指定的受益人支付一定金额的保险金的一种保险形式。

下面是一份人寿保险范本,以便了解该合同的内容和要求。

一、保险合同概要1. 保险人信息:姓名:联系方式:地址:2. 被保险人信息:姓名:性别:出生日期:身份证号码:3. 受益人信息:姓名:联系方式:地址:4. 保险计划:(根据不同的保险计划填写相关内容)二、保险责任与保险金1. 保险责任:a) 人寿保险金:确保被保险人死亡时支付保险金额给指定受益人。

b) 附加保险责任:(根据需要填写相关附加责任信息)2. 保险金额及保费:a) 保险金额:由保险人提供,保证被保险人死亡时支付给受益人的金额。

b) 保险费:根据保险金额、被保险人年龄、健康状况、保险计划等因素确定。

3. 保险金支付:a) 死亡保险金将在受到受益人死亡通知后支付。

b) 保险金将以一次性支付或分期支付的方式提供。

三、保险期限与终止1. 保险期限:a) 合同生效日起,直至合同到期日。

b) 保险期限可根据需要延长或终止。

2. 终止条件:a) 被保险人死亡;b) 合同到期;c) 合同终止的其他相关条件。

四、合同权益与特殊约定1. 犹豫期:a) 合同生效后一定时间内,被保险人有权解除合同并要求退还部分或全部保险费。

b) 犹豫期的具体时限根据国家相关法律法规执行。

2. 红利政策:a) 根据保险公司的经营情况和合同规定,被保险人可能享受到保险红利。

b) 具体红利政策根据保险合同中约定的规则执行。

3. 贷款条款:a) 被保险人可以根据需要向保险公司申请借款,以保单作为抵押物。

b) 贷款利率和还款方式会在合同中规定。

五、申请与索赔1. 申请:a) 被保险人在需要申请人寿保险金时,应提供合同要求的相关证明和申请表格。

b) 保险公司将根据合同规定的时间和程序处理申请。

2. 死亡证明:a) 被保险人死亡后,受益人需提供被保险人的死亡证明。

保险的分类(四)

保险的分类(四)(二)责任保险责任保险起源于19世纪,近年来,由于各种责任诉讼案件不断增多,责任保险业务越来越受到重视。

责任保险主要有下列几种:1.公众责任保险(PublicLiabilityInsurance)公众责任保险,又称第三者责任保险,它主要承保被保险人因违反法律规定的义务对第三者造成人身伤亡或财产损失,依法应负的经济赔偿责任。

2.职业责任保险(ProfessionalLiabilityInsurance)职业责任保险,又称职业赔偿保险,是承保各种专职人员或专业技术人员,如医生、律师、会计师、设计师等因过失或工作疏忽而造成合同对方或他人人身伤害或财产损失的经济赔偿责任的保险。

职业责任保险可分为医疗责任事故保险(MedicalMalpracticeInsurance)和错误与疏忽保险(ErrorsandOmissionsInsurance)两类。

3.雇主责任保险(EmployersLiabilityInsurance)雇主责任保险,又称劳工保险。

根据法律规定,雇主对其雇员因与工作有关的伤亡事故负有法律赔偿责任,包括医疗费、工资损失、抚恤金等。

雇主责任保险就是承保雇主的这些经济赔偿责任。

4.产品责任保险(ProductsLiabilityInsurance)产品责任保险主要承保被保险人因制造或销售产品的品质有缺陷,以致消费者或使用人遭受人身伤亡或其他财产损失所引起的经济赔偿责任。

(三)保证保险保证保险实质上是一种担保业务,这种担保业务有两种类型:一种是由保险人代被保险人向权利人提供担保,保证如果由于被保险人不履行契约义务或有不法行为而使权利人受到经济损失时,由保险人负赔偿责任。

这种保险中最常用的是履约保证保险,保证被保险人履行所有合同责任,如工程将按合同规定完成,如果一幢建筑物没有按时完工,保证人(保险人)要对项目完成和雇用另一个承包人的额外费用负责。

另一种是保险人向被保险人提供担保,保证被保险人在同他人所建立的契约关系中,如因对方不履行契约义务而遭受损失时,承担赔偿责任,例如“忠诚保证保险”、“信用保险”等。

保险新人四个一概述

保险新人四个一概述一、保险介绍保险是一种风险管理的工具,旨在通过向保险公司支付保费来获得赔偿。

保险合同通常由保险公司与个人或组织签订,保险公司承诺在特定风险发生时向被保险人提供经济赔偿。

保险行业是一个庞大而复杂的领域,对于保险新人来说,初次接触保险常常感到困惑。

本文将就保险新人所需了解的四个一进行概述,帮助他们更好地理解保险的根本概念和操作流程。

二、保险新人四个一1. 保险种类保险种类多种多样,根据被保险人所面临的风险和保险需求,可以选择不同的保险种类。

主要的保险种类包括人寿保险、健康保险、财产保险和车险等。

人寿保险主要用于提供身故保障和家庭收入保障,健康保险用于支付医疗费用和提供健康保障,财产保险用于保护财产免受风险的侵害,车险那么是为汽车提供保险保障。

保险新人需要了解这些根本的保险种类,并根据自身需求选择适合的保险。

2. 保险合同保险合同是保险公司与被保险人之间的约定,规定了保险责任、保险费用和赔偿方式等重要事项。

保险新人需要仔细阅读保险合同的条款和细那么,了解保险责任的范围和保险公司的赔偿方式。

同时,保险新人也应该注意合同中的免责条款和限制条款,以防止在保险理赔过程中出现纠纷。

3. 保险费用保险费用是被保险人向保险公司支付的费用,通常以保险费的形式收取。

保险费用根据被保险人所选择的保险种类、保险金额和保险期限等因素而不同。

保险新人需要了解保险费用的计算方法和缴费方式,确保按时足额缴纳保险费用,以保证保险合同的有效性。

4. 保险理赔保险理赔是指被保险人在风险事件发生后向保险公司提出经济赔偿请求的行为。

保险新人需要了解保险理赔的流程和要求,以便在需要时能够正确地进行理赔操作。

保险新人应该及时上报保险事故,并向保险公司提供相关证明材料,以支持自己的理赔请求。

同时,保险新人也应该了解保险公司的理赔政策,以便在遇到问题时能够及时咨询和解决。

三、总结保险是一种重要的风险管理工具,对于保险新人来说,了解保险的根本概念和操作流程是至关重要的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

被保险人编号班级投保人姓名被保险人姓名性别出生日期证件类别四(1)姜燕飞女2001.9无

四(1)毛周怡女2001.10.21身份证

四(1)毛雨洁男2001.10.8身份证

四(1)姜晓逸女2001.11.19身份证

四(1)姜艺琳女2001.11.29身份证

四(1)罗 梅女2001.11.3身份证

四(1)姜 建男2001.3.17身份证

四(1)毛 昆男2001.3.19身份证

四(1)姜晓琪女2001.5.19身份证

四(1)姜刚鑫男2001.5.4身份证

四(1)邹 云女2001.5.6身份证

四(1)姜芯惠女2001.9.1身份证

四(1)姜 荣男2001.9.12身份证

四(1)舒小敏女2001.9.22身份证

四(1)姜莉玲女2001.9.9身份证

四(1)毛明霞女2002.1.13身份证

四(1)姜琪文男2002.1.21身份证

四(1)邱小英女2002.1.26身份证

四(1)毛龙辉男2002.10.13身份证

四(1)姜凯晟男2002.10.24身份证

四(1)姜鸿铭男2002.11.4身份证

四(1)毛雨欣女2002.2.14身份证

四(1)郑一玲女2002.2.14身份证

四(1)姜 诺女2002.2.26身份证

四(1)姜欣茹女2002.3.27身份证

四(1)毛美嫱女2002.3.6身份证

四(1)姜 宾男2002.4.30身份证

四(1)姜 楠女2002.4.5身份证

四(1)姜杭杭男2002.5.27身份证

四(1)姜 莹女2002.5.4身份证

四(1)姜奇慧女2002.5.4身份证

四(1)舒从立男2002.6.11身份证

四(1)毛程纬男2002.8.16身份证

四(1)吴坤雄男2003.6.11身份证

学生身份证件号码330881************ 330881************ 330802************ 330881************ 532627************ 330881************ 330881************ 330881************ 330881************ 361126************ 330881************ 330881************ 330881************ 330881************ 330881************ 330881************ 330881************ 440229************ 330881************ 330881************ 330881************ 330881************ 330881************ 330881************ 330881************ 330881************ 330881************ 330881************ 330881************ 330881************ 362323************ 330881************ 330881************。