中视传媒股份有限公司财务报表分析

中视传媒2020年财务指标报告

中视传媒2020年财务指标报告

一、实现利润分析

实现利润增减变化表(万元)

2020年利润总额为负14,769.47万元,与2019年的13,065.68万元相比,2020年出现较大幅度亏损,亏损14,769.47万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)

二、盈利能力分析

盈利能力指标表(%)

中视传媒2020年的营业利润率为-19.27%,总资产报酬率为-9.59%,净资产收益率为-9.44%,成本费用利润率为-15.73%。企业实际投入到企业自身经营业务的资产为140,108.62万元,经营资产的收益率为-10.71%,而对外投资的收益率为5.64%。

2020年营业利润为负14,999.31万元,与2019年的13,152.25万元相比,2020年出现较大幅度亏损,亏损14,999.31万元。以下项目的变动使营业利润增加:投资收益增加1.72万元,销售费用减少1,105.15万元,管理费用减少377.9万元,营业税金及附加减少214.92万元,共计增加1,699.7万元;以下项目的变动使营业利润减少:财务费用增加120.7万元,营业成本增加20,866.1万元,共计减少20,986.8万元。各项科目变化引起营业利润减少28,151.55万元。

三、偿债能力分析

偿债能力指标表

项目名称2018年2019年2020年

流动比率 2.81 2.96 2.14 速动比率 2.68 2.81 2.11 利息保障倍数-23.11 -17.34 25.96 资产负债率(%) 23.03 21.53 27.72

中视传媒2020年三季度财务分析结论报告

中视传媒2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为负3,772.82万元,与2019年三季度的

1,578.35万元相比,2020年三季度出现较大幅度亏损,亏损3,772.82万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。在营业收入下降的同时,出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析

2020年三季度营业成本为16,534.79万元,与2019年三季度的

11,677.56万元相比有较大增长,增长41.59%。2020年三季度销售费用为463.04万元,与2019年三季度的650.16万元相比有较大幅度下降,下降28.78%。从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。2020年三季度管理费用为1,709.39万元,与2019年三季度的1,643.17万元相比有所增长,增长4.03%。2020年三季度管理费用占营业收入的比例为11.82%,与2019年三季度的10.95%相比有所提高,提高0.88个百分点。而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。本期财务费用为-83.42万元。

三、资产结构分析

2020年三季度存货占营业收入的比例出现不合理增长。预付货款占收入的比例下降。从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年三季度相比,资产结构趋于改善。

中视传媒2020年财务分析详细报告

中视传媒2020年财务分析详细报告

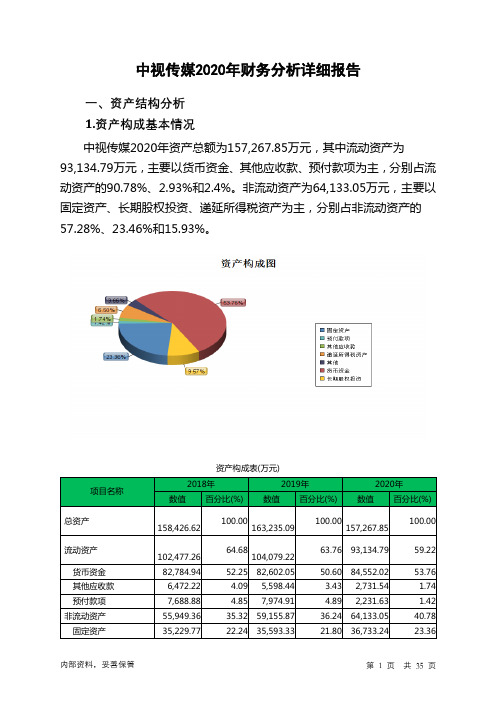

一、资产结构分析

1.资产构成基本情况

中视传媒2020年资产总额为157,267.85万元,其中流动资产为93,134.79万元,主要以货币资金、其他应收款、预付款项为主,分别占流动资产的90.78%、2.93%和2.4%。非流动资产为64,133.05万元,主要以固定资产、长期股权投资、递延所得税资产为主,分别占非流动资产的57.28%、23.46%和15.93%。

资产构成表(万元)

项目名称

2018年2019年2020年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

158,426.62 100.00

163,235.09

100.00

157,267.85

100.00

流动资产

102,477.26 64.68

104,079.22

63.76 93,134.79 59.22

货币资金82,784.94 52.25 82,602.05 50.60 84,552.02 53.76 其他应收款6,472.22 4.09 5,598.44 3.43 2,731.54 1.74 预付款项7,688.88 4.85 7,974.91 4.89 2,231.63 1.42 非流动资产55,949.36 35.32 59,155.87 36.24 64,133.05 40.78 固定资产35,229.77 22.24 35,593.33 21.80 36,733.24 23.36

长期股权投资12,292.41 7.76 15,242.08 9.34 15,045.06 9.57 递延所得税资产6,212.38 3.92 6,123.39 3.75 10,214.58 6.50

600088中视传媒2023年三季度财务风险分析详细报告

中视传媒2023年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为5,823.55万元,2023年三季度已经取得的短期带息负债为6,647.99万元。

2.长期资金需求

该企业权益资金能够满足长期性投资活动的资金需求,并且还有35,284.14万元的权益资金可供经营活动之用。

3.总资金需求

该企业资金富裕,富裕29,460.59万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为47,000.59万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是48,112.21万元,实际已经取得的短期带息负债为6,647.99万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为47,556.4万元,企业有能力在3年之内偿还的贷款总规模为47,834.31万元,在5年之内偿还的贷款总规模为48,390.12万元,当前实际的带息负债合计为6,647.99万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。该

企业资产负债率较低,盈利水平在提高,当前不存在资金链断裂风险。资金链断裂风险等级为0级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供46,176.15万元的营运资金。

田鸿盛中视传媒财务报表分析

中视传媒2022---2022年度财务报表分析 一, 公司简介

中视传媒股分有限公司注册于上海浦东,1997年在上海证券交易所挂牌上市(证券代码600088),在北京、江苏无锡、广东南海、浙江杭州四地设有分支机构。作为中央电视台控股的传媒类 A 股上市公司,中视传媒主营影视拍摄、电视节目制作与销售、影视拍摄基地开辟和经营、影视设备租赁和技术服务、媒体广告代理等业务。

公司坚持与时俱进、开辟创新,“影视、旅游、广告”三大主业齐头并进。公司在江苏无锡、广东南海拥有3000多亩影视拍摄基地,景观纵跨中国魏晋、唐宋、明清、民国等历史年代,集古今菁华,年接待摄制组近40余个、游客256万人次。无锡影视基地被中国广播电视协会授予“全国影视指定拍摄基地”称号,成为获此殊荣的九家单位之一;其三国水浒城是全国66家首批5A级旅游景区中惟一的影视旅游文化景区。

公司拥有各类影视设备总资产约2.4亿元,包括高清晰度摄像设备、后期制作设备及频道宣传包装工作室,是国内最早进入高清晰度电视制作领域的企业,成功配合中央电视台完成的频道改版制作任务,为中央电视台快速推进频道制改革、全力保障播出安全贡献力量。

截止2022年年末,公司累计独资或者合拍172部影视剧、100余部纪录片、栏目,共约4400 集,拥有近3200 小时节目储备。其中,电视剧《誓言无声》、《雪域情》、《名校》,电影《梅里雪山》、《漂亮的大脚》、《5颗子弹》,电视电影《我们》、《生死劫》,纪录片《漂亮中

国》、《大国崛起》、《敦煌》、《抗战》、《楠溪江》等20余部作品先后获得五个一工程奖、华表奖、飞天奖、金鸡奖、金鹰奖、金星奖、金熊猫、艾美奖(美国)、金片盘奖(美国)、金雀奖(印度)等30多个国内外奖项。公司与BBC 公司合作摄制的纪录片《漂亮中国》作为中央电视台纪录频道成立的“开播大戏”在黄金时段与海内外观众见面。

600088中视传媒2023年三季度财务分析结论报告

中视传媒2023年三季度财务分析综合报告

一、实现利润分析

2022年三季度利润总额亏损4,305.64万元,2023年三季度扭亏为盈,盈利357.55万元。利润总额主要来自于内部经营业务。营业收入大幅度下降,但经营亏损局面却完全扭转,企业所采取的减亏政策是有效的,但营业收入的大幅度下降也是非常不利的。

二、成本费用分析

2023年三季度营业成本为12,234.83万元,与2022年三季度的

20,269.8万元相比有较大幅度下降,下降39.64%。2023年三季度销售费用为458.69万元,与2022年三季度的639.15万元相比有较大幅度下降,下降28.23%。从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。2023年三季度管理费用为1,780.44万元,与2022年三季度的1,709.3万元相比有所增长,增长4.16%。2023年三季度管理费用占营业收入的比例为12.23%,与2022年三季度的9.04%相比有较大幅度的提高,提高3.2个百分点。本期财务费用为-69.51万元。

三、资产结构分析

2023年三季度存货占营业收入的比例出现不合理增长。应收账款占营业收入的比例下降。从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析

从支付能力来看,中视传媒2023年三季度是有现金支付能力的,其现金支付能力为42,000.59万元。从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企

中视传媒2021年一季度财务分析结论报告

中视传媒2021年一季度财务分析综合报告

一、实现利润分析

2021年一季度利润总额为负1,916.37万元,与2020年一季度负

4,646.3万元相比亏损有较大幅度减少,下降58.75%。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析

2021年一季度营业成本为19,821.4万元,与2020年一季度的

18,605.74万元相比有所增长,增长6.53%。2021年一季度销售费用为694.41万元,与2020年一季度的513.57万元相比有较大增长,增长35.21%。从销售费用占销售收入比例变化情况来看,2021年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2021年一季度管理费用为1,613.37万元,与2020年一季度的1,143.91万元相比有较大增长,增长41.04%。2021年一季度管理费用占营业收入的比例为8.06%,与2020年一季度的7.33%相比有所提高,提高0.73个百分点。本期财务费用为-138.54万元。

三、资产结构分析

2021年一季度存货占营业收入的比例明显下降。应收账款占营业收入的比例下降。从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2020年一季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,中视传媒2021年一季度是有现金支付能力的,其现金支付能力为68,269.01万元。本企业无带息负债,不存在负债经营风险。

600088中视传媒2022年财务分析报告-银行版

中视传媒2022年财务分析报告

一、总体概述

中视传媒2022年资产总计为155,996.6万元,比2021年下降5.14%。而2021年企业资产总计比2020年增长4.57%。从这三期情况看,企业资产总计不太稳定。

中视传媒2022年负债总计为51,414.71万元,比2021年下降3.33%。而2021年企业负债总计比2020年增长22.01%。从这三期情况看,企业负债总计不太稳定。

中视传媒2022年营业收入为114,949.22万元,比2021年下降3.25%。而2021年企业营业收入比2020年增长52.64%。从这三期情况看,企业营业收入不太稳定。

中视传媒2022年净利润出现亏损,亏损6,686.47万元。从这三期来看,2020年亏损,2021年盈利,2022年又出现亏损。表明企业盈利情况很不稳定。

三期资产负债率分别为27.72%、32.34%、32.96%。

经营性现金净流量三期分别为7,914.74万元、-7,937.48万元、

-8,921.82万元。

关键财务指标表

二、资产规模增长匹配度

2022年资产增长率与负债增长率差距不大,资产增长率为-5.14%,负债增长率为-3.33%。收入增长率与资产增长率差距不大,收入增长率为-3.25%,资产增长率为-5.14%。净利润与资产变化不匹配,净利润下降1,171.53%,资产下降5.14%。

资产总额下降,营业收入下降,亏损在增加。

资产规模增长匹配情况表

三、负债规模增长

从三期数据来看,总负债分别为43,591.33万元、53,185.97万元、51,414.71万元,2022年较2021年下降了3.33%,主要是由于短期借款等科目减少所至。

中视传媒2020年一季度财务分析结论报告

中视传媒2020年一季度财务分析综合报告中视传媒2020年一季度财务分析综合报告

一、实现利润分析

2020年一季度实现利润为负4,646.3万元,与2019年一季度的5,230.1万元相比,2020年一季度出现亏损,亏损4,646.3万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析

2020年一季度营业成本为18,605.74万元,与2019年一季度的

13,538.64万元相比有较大增长,增长37.43%。2020年一季度销售费用为513.57万元,与2019年一季度的777.46万元相比有较大幅度下降,下降33.94%。2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。2020年一季度管理费用为1,143.91万元,与2019年一季度的1,270.99万元相比有较大幅度下降,下降10%。2020年一季度管理费用占营业收入的比例为7.33%,与2019年一季度的6.08%相比有所提高,提高1.25个百分点。这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。本期财务费用为-167.44万元。

三、资产结构分析

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。应收账款占营业收入的比例下降。预付货款占收入的比例下降。从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年一季度相比,资产结构趋于恶化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中视传媒股份有限公司财务报表分析

摘要

会计报表是企业根据日常会计核算资料归集,加工整理,定期编制的包括反应会计主体在某一特定日期的财务状况和一定时期经营成果,现金流量的表式文件。会计报表至少应当包括资产负债表,利润表,现金流量表,所有者权益变动表和附注五个部分。

关键词:中视传媒股份有限公司会计报表项目分析财务效率

一.公司基本情况简介

1.公司法定中文名称:中视传媒股份有限公司

2.公司法定中文名称缩写:中视传媒

3.公司法定代表人:李建

4.公司注册地址:上海市浦东新区福山路450号新天国际大厦17层A座

5.公司信息披露报纸名称:《上海证券报》和《证券时报》

6.公司A股上市交易所:上海证券交易所

二.传媒行业分析

中国传媒业正处于一个外进内变的转轨时期。政府在逐步开放传媒行业的同时也在积极修订完善的法律,自上而下的推动行业结构调整和产业化进程,处于起步阶段的传媒行业的高利润和高增长也正吸引着众多社会资金的进入;与此同时,国际传媒巨头无不关注中国媒体市场,在现行政策允许的条件下通过各种途径和方式打通自身在中国的传播渠道,以图为日后的市场竞争下打下良好的基础。中国传媒企业在剧烈变化的产业经营光环境中如何审时度势,增强自身的竞争能力。

而从中外传媒企业财务指标比较,国际传媒行业绝大部分上市公司的毛利率较国内同行低,而资产负债率远大于国内同行,可以看出,发达国家传媒行业是在一个相当成熟的、竞争比较激烈的市场环境下,通过雄厚的资本和更高的财务杠杆来争取获得超额利润;反观国内传媒行业依据政策赋予的天然垄断地位维持

高毛利,经营风格也比较保守。这也恰恰反映了刚刚起步进行市场化改革的国内传媒行业的现状:我国传媒行业正处于一个初始“暴利”阶段,主要采取粗放型的发展模式。

三.资产负债表分析

流动资产类项目分析:

1.货币资金

货币资金包括库存现金、银行存款和其他货币资金。商业企业在经营过程中,大量的经济活动都是通过货币资金的收支来进行的。例如:商品的购进、销售,工资的发放,税金的缴纳,股利、利息的支付以及进行投资活动等事项,都需要通过货币资金进行收付结算。同时,一个企业货币资金拥有量的多少,标志它偿债能力和支付能力的大小,是投资者分析、判断财务状况的的重要指标,在企业资金循环周转过程中起着连接和纽带的作用。因此,商业企业需要经常保持一定数量的货币资金,既要防止不合理地占压资金,又要保证业务经营的正常需要,并按照货币资金管理的有关规定,对各种收付款项进行结算。在流动资产中,货币资金的流动性最强,并且是唯一能够直接转化为其他任何资产形态的流动性资产,也是唯一能代表企业现实购买力水平的资产。

根据资产负债表可以对中视传媒有限公司的货币资金存量规模、比重及变动情况作如下分析:从存量规模及变动情况来看,该公司本年货币比上年减少了142915750.97,减少幅度为17.07%。

2.应收账款

应收账款是指该账户核算企业因销售商品、材料、提供劳务等,应向购货单位收取的款项,以及代垫运杂费和承兑到期未能收到款的商业承兑汇票。

根据资产负债表可以看出,该公司本年应收账款比上年减少了622,124,76.54,减少幅度为28.19%。结合营业收入减少情况来看,说明应收账款的减少是因为营业收入的减少。

其他应收款的发生通常是由企业间或企业内部往来事项引起的。从表中来看,尽管增长幅度为18.23%,但是不能抵消应收账款的减少幅度。

3.存货

存货区别于固定资产等非流动资产的最基本的特征是,企业持有存货的最终

目的是为了出售,不论是可供直接销售,还是间接销售。

本年的存货比年初的存货增长了6,066,664.49,增长幅度为5.50%,结合营业收入减少程度,存货增长幅度显得有些高,该公司应查明是否存在积压的问题,

非流动资产分析:

1.固定资产

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。根据资产负债表可以看出,固定资产减少了4,971,771,55,减少幅度为1.14%,说明该公司的生产能力得以削弱,总得影响幅度仅仅1.14%,说明公司对其结构方面略需调整。

2.在建工程

再见工程是指正在建设尚未竣工投入使用的建设项目。在建工程,企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。根据合并资产负债表来看,在建工程本期增加860,269.4,增长幅度为357.64%,说明该公司的在建工程项目的规模很大,而且随着陆续的完工程度,该公司的生产能力也会随着增强。

负债项目分析

1.应付账款

应付账款因商品交易而产生,其主要变动原因有:第一,销售规模的变动;第二,充分利用无成本资金;第三,提供商业信用的企业的信用政策发生改变;第四,企业资金的充裕程度。

从合并资产负债表可以看出,中视传媒股份有限公司2012年应付账款减少了95,768,742.3,减少幅度为24.84%,无论从减少额还是减少率来看,两者的变动都是很大的,影响总资产的比东也较大,公司特别注意其偿付时间,做好资金方面的准备,从而减少出现到期支付能力不足,提高了本公司的信誉。

2.预收账款

预收账款是企业预先向客户收取的销货款。预收账款的增加一般对企业是有利的,但是如果大量的预收账款是由关联方交易产生的,则分析人员应当注意这是否是企业之间的一种变相借贷方式,以缓解企业当期的资金紧张情况。

合并资产负债表(续)可知,本期的预收账款预增加了334,053.24,增长幅度为0.12%,增长不明显,可适当增加不是有关联方交易产生的预收账款。3.应交税费

应交税费是指企业在生产经营过程中产生的影响国家缴纳的各种税费,主要包括增值税、消费税、营业税、城市维护建设税、教育费附加等。因为种类较多,分析时应当了叫“应交税费”的具体内容。

由表可知,中视传媒股份有限公司本年应交税费减少了20,546,203.37,减少幅度为96.35%。

所有者权益项目的分析

所有者权益主要分为两部分:一部分是投资者的投入资本,包括实收资本和基本攻击;另一部分是生产经营过程中基本攻击累计形成的留存收益,包括盈余公积和未分配利润。

本期的盈余公积与上期相比没有发生变化,对所有者权益的变动情况没有影响。

四.利润表分析

营业收入变化分析

2012年营业收入较上年度减少22,272,557.25,减少幅度为10.80%。

2012年投资收益没有发生变化。

成本费用变化分析

2012年本公司营业成本较上年度减少了46,198,280.2,减少幅度为22.32%。主要原因是本年度内调整产品结构,销售规模的缩小,说的营业成本减少所致。利润变化分析

营业利润2012年较上年度增加20,233,262.96,增长幅度174.00%,利润总额增加了20,445,073.73,增长幅度为180.00%。

五.现金流量表分析

销售商品、提供劳务收到的现金

此项目是企业现金流入的主要来源,其数额不仅取决于当期销售商品、提供劳务取得的收入数额,还取决于企业的信用政策,这两个因素在未来期间都具有很强的持续性。销售商品、提供劳务收到的现金比上年度增加了56,739,729.67,