实用的财务管理方法---PWC

普华永道

普华永道会计师事务所普华永道会计师事务所(Price Waterhouse Coopers 或PWC,香港称作罗兵咸永道,俗称水记或水房,台湾的PWC称为资诚)是世界最大的专业服务机构。

它是普华(Price Waterhouse)和永道(Coopers&Lybrand)于1998年合并而成。

普华永道和毕马威(KPMG)、安永(Ernst&Young)以及德勤(DeloitteToucheTohmatsu)合称为四大国际会计师事务所。

一.历史沿革关于普华(Price Waterhouse)1849年,普里斯(Samuel Price)在伦敦开始了其会计师生涯。

1865年,普里斯与威廉•豪里兰德(William Holyland)及埃德温•华特豪斯(Edwin Waterhouse)建立了合伙制的会计师事务所,豪里兰德在此之后很快退出。

1874年,该事务所被命名为普里斯•华特豪斯公司(Price, Waterhouse&Co.)。

到19世纪晚期,普华作为一家会计师事务所已经取得了广泛的认可。

为了应对英国和美国之间快速发展的贸易关系,在1890年,普华在纽约开办了一家分所。

美国分所在此之后进行了高速扩张。

同时,原有的英国事务所也在不列颠帝国内部的主要国家不断开办新的事务所。

在每个国家都建立了独立的关系,这样就给予了当地合伙人扩张本地业务的强烈冲劲。

这样,普华在全世界的扩张不是通过国际范围的合并重组,而是通过建立合作关系的联盟完成的。

关于永道(Coopers&Lybrand)与普华一样,永道同样可以起源于19世纪。

在1854年,威廉•库珀(William Cooper)在伦敦建立了自己的会计师事务所。

七年后,库珀的其他三个兄弟也加入了这家事务所,于是便改称“库珀兄弟会计师事务所”(Cooper Brothers)。

在1898年,罗伯•H•蒙哥马利(Rober H. Montgomery), 威廉•M•莱布兰德(William M. Lybrand),小亚当•A•罗斯(Adam A. Ross)和他的兄弟爱德华•罗斯在美国成立了莱布兰德-罗斯兄弟-蒙哥马利会计师事务所(Lybrand,Ross Brothers and Montgomery)。

pwc consulting 工作方法

pwc consulting 工作方法PwC Consulting 工作方法1. 概述PwC Consulting 是全球领先的管理咨询公司之一,他们拥有一系列卓越的工作方法,帮助客户解决复杂的商业挑战。

本文将详细介绍PwC Consulting 的一些关键工作方法。

2. 设计思维(Design Thinking)•设计思维是一种以用户为中心的方法,通过深入了解用户需求以及其背后的动机和情感,帮助企业创新和优化产品或服务。

设计思维通常包含以下步骤:–定义问题和目标–深入了解用户–创意生成与选择–原型制作与测试–实施与迭代3. 敏捷开发(Agile Development)•敏捷开发是一种迭代、增量的软件开发方法,强调快速响应变化和交付可用产品的能力。

PwC Consulting 推崇敏捷开发的理念,以确保高质量的交付成果和客户满意度。

敏捷开发包括以下关键实践:–制定优先级清晰的产品需求列表(product backlog)–迭代开发和发布(sprint)–每日站会(daily stand-up meeting)–定期回顾和改进(sprint review & retrospective)4. 数据驱动决策(Data-driven Decision Making)•数据驱动决策是基于数据分析和洞察进行决策的方法。

PwC Consulting 强调数据对于业务决策的重要性,通过收集、整理、分析和应用数据来优化业务流程和效果。

数据驱动决策的关键步骤包括:–数据收集与整理–数据分析与挖掘–推导洞察和模型–决策制定与实施5. 变革管理(Change Management)•变革管理是为了帮助组织应对变革时所采取的一系列方法和技术。

PwC Consulting 提供变革管理服务,帮助客户管理组织变革以确保成功实施。

变革管理的关键步骤包括:–变革规划和愿景设定–风险评估和管理–变革通信和培训–绩效监控和调整6. 战略规划(Strategic Planning)•战略规划是指制定和实施战略以达到组织长期目标的过程。

pwc集团财务管理培训讲义:总供求模型

6440

510

7305 13.4 600 90

8881 21.6 254 -346

12213 37.5 -553 -807

12891 5.6 424 977

13922 8.0 582 158

14762 6.0 802 220

15574 5.5 1497 695

23

第三种可能原因

• 第三种情况: 总供给线向 右下方移动, 同时总需求 线向右上方 移动,由于 总供给线移 动幅度较大, 总需求线移 动幅度较小, 在总产出增 加的同时, 物价一般水 平下降。

• 第一种状态下,产 出上升不影响价格; 第二种状态下,价 格上升不能导致产 出上升;两者是极 端情况,实际情况 更可能是第三种状 态。

物价

水平

资 源

充

分

利

用

总供给曲线

生产能力过 中间过渡状

剩

态

产量

14

总供给曲线(2)

• 这时某些部门生产能力已得充分利用,但是其它部门 仍存在一些过剩能力。前者生产增长会导致价格上升; 因为当厂商增加产出时,发现某些投入品如熟练劳动 力存在短缺,于是不得不支付更高要素价格,并提高 产品价格以补偿成本。后者增产只是利用了原先闲置 的生产要素,不存在提高要素价格压力。有的部门提 高价格,有的没有,而价格总水平不过是所有价格的 某种加权平均,因而一般物价水平有所提高,但没有 直线上升。

5

货币中性假定

• 分析短期波动需要采用与分析长期经济增长不同的 方法。解释经济长期增长因素包括产权和激励机制 有效性,教育和人力资本,促进科技知识进步,有 效的融资系统,促进贸易和扩大开放等等。

• 长期分析方法的基本前提,是被经济学家称为古典 二分法或货币中性假定:宏观经济变量分为实际变 量(衡量数量和相对价格的变量)和名义变量(即 按货币衡量的变量),货币供应量变化仅仅影响物 价和其它名义变量,不影响象真实国民收入,失业 率或其它实际变量,货币对于实际经济的作用是中 性的。上述影响长期经济增长的变量,都属于真实 变量,而不是名义变量。

普华永道的财务预算管理内部资料精品文档

普华永道

2008.10

2.2 预算管理在企业管理中的重要性

预算管理的重要性表现于以下几个方面:

a 细化了公司整体战略发展目标和年度经营计划 长期的战略发展目标,需要细化为年度计划,年度计划需要分解至 各部门、各月份及各种经营活动

预算是关于企业在一定的时期内(一般为一年或一个既定的期间内)经营、财 务等方面的总体预测。包括:

业务方面的预算(如收入预算、采购预算、费用预算等) 财务方面的预算(如资本预算、资金预算、利润预算、现金流量

表预算、资产负债表预算等); 预算的编制与执行涉及各个部门的各项业务和经营活动。

预算的编制、执行与调整涉及企业所有部门及主要人员

准备预算的速度 准确度 编制预算的成本 关键评估指标

人员

业务知识 计划技巧 沟通能力 自我挑战

信息系统和基础数据

网上录入数据 避免数据重复录入 系统整合 合理的数据细致程度 统一的数据模型和会

计科目表

普华永道

2008.10 Slide 16

目录 2. 预算管理基本概念

全面预算管理是企业内部管理控制的一种方法。这一方法自从上个世纪20年代在美 国的通用电气、杜邦、通用汽车公司产生之后,很快就成了大型工商企业的标准作 业程序。从最初的计划、协调,发展到现在的兼具控制、激励、评价等功能为一体 的一种综合贯彻企业经营战略的管理机制,全面预算管理已处于企业内部控制的核 心地位。

表一般是根据营业预算、资本预算和现金预算的数据调整编制出来。

普华永道

2008.10 Slide 9

普华永道财务管理最佳实践之固定资产管理

Determine asset categories for internal and statutory purposes

Monitor asset maintenance charges

Apply insurance valuation to key assets

Ensure asset responsibility at BU level

Controls

Asset verification Asset valuation Acquisition and

disposal authorities

Measures

Number of assets maintained

Cost of department

Elapsed time to record asset

PwC175

3

Fixed Assets - Best Practice Features

Maintain fixed asset register

Control acquisitions and disposals

Manage periodic asset depreciation

Verify and value asset base

Variable asset valuation mechanisms eg historic, current replacement

Forecast asset depreciation for budget purposes

Variable depreciation rules for classes of assets

technical assumptions (most

【免费下载】普华永道管理咨询报告大全

文件夹PATH 列表卷序列号为08D0-479AG:.│ 1.txt│455 普华国美公司战略与业务管理项目建议书.pdf│456 普华永道给华凌空调的战略诊断.ppt│457 普华永道--给美的的物流规划报告.ppt│458 普华永道--京东方战略报告最终版.ppt│459 普华永道-山东晨鸣纸业股份有限公司2002年度管理建议书.ppt│460 普华永道汕头XX集团项目建议书.PPT│461 普华永道-天歌集团生产计划管理.ppt│462 普华永道-天歌集团成本管理流程.ppt│463 普华永道-天歌集团供应商管理.XLS│464 普华永道--天歌科技人力资源管理.ppt│Supply Chain Management.ppt│佳都国际CRMERP 项目咨询实施服务建议书.ppt│佳都国际CRM 产品的功能简介.doc│佳都国际CRM、ERP系统建议书.doc│四川天歌科技集团股份有限公司CD-R业务战略和管理咨询人力资源管理-主报告.ppt │四川天歌科技集团股份有限公司CD-R业务战略和管理咨询信息技术战略.ppt│四川天歌科技集团股份有限公司CD-R业务战略和管理咨询成本管理流程报告.ppt│四川天歌科技集团股份有限公司CD-R业务战略和管理咨询组织结构设计研讨会.ppt │四川天歌科技集团股份有限公司CD-R业务战略和管理咨询项目建议书.ppt│四川天歌科技集团股份有限公司业务战略和管理咨询.ppt│四川鸿达科技集团股份有限公司组织结构设计.ppt│岗位说明书.ppt│普华咨询:鲁能帆茂物流规划报告.ppt│普华永道-中石油财务信息系统设计报告.ppt│普华永道-星星日报SAP实施项目设计方案.doc│普华永道-星星日报报业集团SAP 项目大纲.PPT│普华永道-鲁能帆茂业务战略和商业模式规划.pdf│普华永道PWC—太平洋保险分公司管理体系.doc│普华永道—21世纪集团财务管理.ppt│普华永道—6SIGMA实施项目建议书.ppt│普华永道—上海广电集团人力资源审计报告.ppt│普华永道—中国建设银行风险管理组织结构及实施方案.ppt│普华永道—中移动:移动通信行业的趋势分析.ppt│普华永道—华凌电器企业管理诊断与转形计划.ppt│普华永道—华凌空调战略诊断报告.ppt│普华永道—四川天歌科技集团业务战略和管理咨询报告(研讨会).ppt│普华永道—四川天歌科技集团成本管理流程咨询报告.ppt│普华永道—天歌科技人力资源管理.ppt│普华永道—天歌科技集团人力资源咨询报告.ppt│普华永道—天歌集团成本管理流程咨询报告.ppt│普华永道—晨鸣纸业的管理建议.ppt│普华永道—汕头XX集团项目建议书.PPT│普华永道—美的物流规划报告.ppt│普华永道—裁员管理.ppt│普华永道战略管理框架.ppt│普华永道给美的的物流规划书.ppt│普华永道:京东方组织提升与流程再造.ppt│├─207普华永道项目管理文档9个文件│01-项目管理基本概念.pdf│02 - 项目管理流程.pdf│03 - 信息技术战略方法.pdf│04 - 业务流程方法.pdf│06-职责.pdf│08-七个要素.pdf│m05 - 里程碑目标计划.pdf│m07 - 综合项目计划.pdf│m09 - team介绍.pdf│├─208普华永道--新世界发展公司上海成立投资性公司全套4个文件│Application Package (comments by XJW 30072003).doc│Article (comments by 30072003).doc│FSR (comments by XJW 30072003).doc│Project Proposal (comments by XJW 30072003).doc│├─BPM-普华永道给美的物流规划书(ppt 42)│普华永道给美的物流规划书.ppt│├─PWC-京东方科技集团组织提升与流程再造咨询项目│└─PWC-京东方││Credit Control Training Attachment.xls││IT培训.ppt││IT模块.ppt││IT第二次研讨会.ppt││供应链管理.ppt││信用管理培训.ppt││品牌管理.ppt││战略培训.ppt││战略模块.ppt││文件列表输出.bat││文档目录结构.txt││文档目录结构.xls││渠道管理.ppt││组织培训.ppt││组织模块.ppt││销售队伍管理培训.ppt│││└─pkg29│供应商绩效考核评分表.ppt│供应商评估表.ppt│发货通知单.rtf│库存盘点差异报告.rtf│成品出库单.rtf│成品库存汇总.rtf│成品检验.RTF│承运商绩效考核评估表.ppt│材料入库检验.rtf│材料库存月报表.RTF│盘点盈亏汇总.rtf│订单.rtf│采购订单.RTF│领料单.rtf│├─普华永道本钢方案│普华永道本钢方案.doc│├─普华永道-中国太平洋保险股份内部流程管理咨询││appendix-1.doc││appendix-2.doc││appendix-3.doc││appendix-5.doc││appendix-6.xls││budgeting.doc││MIS迁移计划-5.doc││产险-承保管理流程手册-0319.doc││产险-理赔管理流程手册-0319.doc││再保险管理流程手册-0323.doc││分公司管理.doc││太保-普华咨询文档目录结构.txt││寿险-理赔管理流程手册.doc││寿险-保全管理流程手册.doc││寿险-承保管理流程.doc││投资管理流程手册.doc││流程交付验收表1.doc││采购管理流程手册_0314.doc││重要单证管理流程手册- 0321.doc│││├─内部管理报告││Mgt Report-all level-0319-Life.xls││Mgt Report-all level-0319-property.xls││内部管理报告流程0319.doc││反馈意见修改说明-内部管理报告.xls│││├─固定资产││反馈意见及修改索引表-固定资产.doc││固定资产管理流程-0312.doc│││├─应收保费││信用和应收保费管理修改处.xls││信用和应收保费管理流程.doc│││├─日常帐务处理││反馈意见流程解决方案—日常账务处理.doc ││日常帐务处理流程手册-0321.doc│││├─月末关帐││反馈意见及修改索引表-月末关帐.doc││月末关帐管理流程.doc│││├─现金银行存款││反馈意见及修改索引表—现金和银行存款.doc ││现金和银行存款管理流程手册-0312.doc│││├─税务││反馈意见流程解决方案-税务.doc││税务管理流程手册-0316.doc│││├─费用││反馈意见及修改索引表-费用.doc││费用管理流程手册.doc│││└─资金│反馈意见流程解决方案-资金.doc│资金调拨和内部往来管理流程手册-0323.doc │├─普华永道-华凌空调整体发展战略诊断(PPT 50)│普华永道给华凌空调的战略诊断.ppt│├─普华永道-喜力│└─普华永道-喜力│Fujian macro report model_030525.ppt│Fujian macro_030528.ppt│Fujian(revised).ppt│Fujian_With target.ppt│Guangdong macro report model_030525.ppt│Guangdong macro_030528.ppt│Guangdong(Revised).ppt│Guangdong_With target.ppt│Jiangsu macro report model_030525.ppt│Jiangsu macro_030528.ppt│Jiangsu(Revised).ppt│Jiangsu_With target.ppt│Zhejiang macro report model_030525.ppt│Zhejiang macro_030528.ppt│Zhejiang(Revised).ppt│Zhejiang_With target.ppt│文件列表输出.bat│文档目录结构.txt│文档目录结构.xls│├─普华永道-四川天歌科技集团咨询全案│人力资源管理.ppt│信息技术战略管理.ppt│信用度管理.ppt│信用销售风险控制技能培训.ppt│岗位说明书.ppt│普华永道---供应联管理scm.ppt│普华永道项目建议书.ppt│组织结构设计研讨会.ppt│组织结构设计第1次研讨会.ppt│销售计划与生产计划流程研讨会.ppt│├─普华永道-广东地税咨询│└─普华永道-广东地税咨询│05基础设施详细设计报告new.pdf│普华广东地税咨询项目资料——01现状分析报告.pdf│普华广东地税咨询项目资料——02业务概要设计报告.pdf│普华广东地税咨询项目资料——03应用系统概要设计报告.pdf│普华广东地税咨询项目资料——04应用系统详细设计报告.pdf│普华广东地税咨询项目资料——06IT组织结构设计.pdf│普华广东地税咨询项目资料——07实施计划报告_no invest.pdf│普华广东地税咨询项目资料——08可行性分析报告_no+invest.pdf│├─普华永道-海尔集团(76M)│└─普华永道-海尔集团││Bank CUSTOMER SATISFACTION.ppt││BJ Report - D.ppt││BJ report appendex.ppt││BT.pdf││CCTV Final Report 2001.PDF││CCTV REPORT CEOs.PDF││CMS market study review.ppt││Draft Report-L'OREAL.ppt││Final Report-L'OREAL.ppt││FINALREP of Philips.pdf││FINALREP of Philips.PPT││GIT-Bill111202-B.ppt││Golden Beach - Final.ppt││Haier AC report home-draft.ppt││Haier computer report.ppt││Haier csr report.ppt││Haier dishwasher report.ppt││Haier final report.ppt││Haier mobile phone report.pdf││Haier mobile phone report.ppt││Harbour7.1.ppt││IT market in chinese financial industry_China Research Corporation.ppt ││L'OREAL - report checklist for future.ppt││L'OREAL project III - final report.ppt││Lido report _030225.ppt││Market size method.ppt││Market Study China.doc││MB Good Practice.ppt││Past report sample (andy).ppt││Pdna top 100 proposal.ppt││Phillips 2tier Final Report.pdf││Phillips 2tier Final Report.ppt││Picanol Final Report_1.ppt││Proposal-Carbon black.ppt││Report reminder of part three.doc││Revised hongqi.ppt││SHOPPING MALL.ppt││Summarize.ppt││Ying CB China 29 04 02.ppt││Ying CB understanding 29 04 02.ppt││文档目录结构.txt│││├─City Report(haier, home)-1││City Report(home)-beijing.ppt││City Report(home)-changchun.ppt││City Report(home)-changsha.ppt││City Report(home)-chengdu.ppt││City Report(home)-chongqing.ppt││City Report(home)-dalian.ppt││City Report(home)-fuzhou.ppt││City Report(home)-guangzhou.ppt││City Report(home)-guiyang.ppt││City Report(home)-haerbin.ppt││City Report(home)-hangzhou.ppt││City Report(home)-hefei.ppt││City Report(home)-jinan.ppt││City Report(home)-jining.ppt││City Report(home)-lanzhou.ppt││City Report(home)-nanchang.ppt││City Report(home)-nanjing.ppt││City Report(home)-nanning.ppt│││└─City Report(haier, home)-2│City Report(home)-ningbo.ppt│City Report(home)-qingdao.ppt│City Report(home)-shanghai.ppt│City Report(home)-shenyang.ppt│City Report(home)-shenzhen.ppt│City Report(home)-shijiazhuang.ppt│City Report(home)-taiyuan.ppt│City Report(home)-tianjin.ppt│City Report(home)-wuhan.ppt│City Report(home)-wuxi.ppt│City Report(home)-xiamen.ppt│City Report(home)-xian.ppt│City Report(home)-xinjiang.ppt│City Report(home)-xuzhou.ppt│City Report(home)-yantai.ppt│City Report(home)-yinchuan.ppt│City Report(home)-zhengzhou.ppt│├─普华永道-重庆登康口腔护理用品股份有限公司财务管理内部控制项目│└─普华永道-重庆登康口腔护理用品股份有限公司财务管理内部控制项目││Book1考核.xls││手册1.zip││手册2.zip││竞争对手1.xls│││├─刘访谈记录││制管车间主任.doc││制管车间副主任.doc││制管车间科员.doc││制管车间科员2.doc││开发科科员1.doc││开发科科员2.doc││技术科科员1.doc││技术科科员2.doc││技术科科员3.doc││技术科长.doc││质检科科员1.doc││质检科科员2.doc││质检科科员3。

财务管理基础思维导图-简单高清脑图_知犀

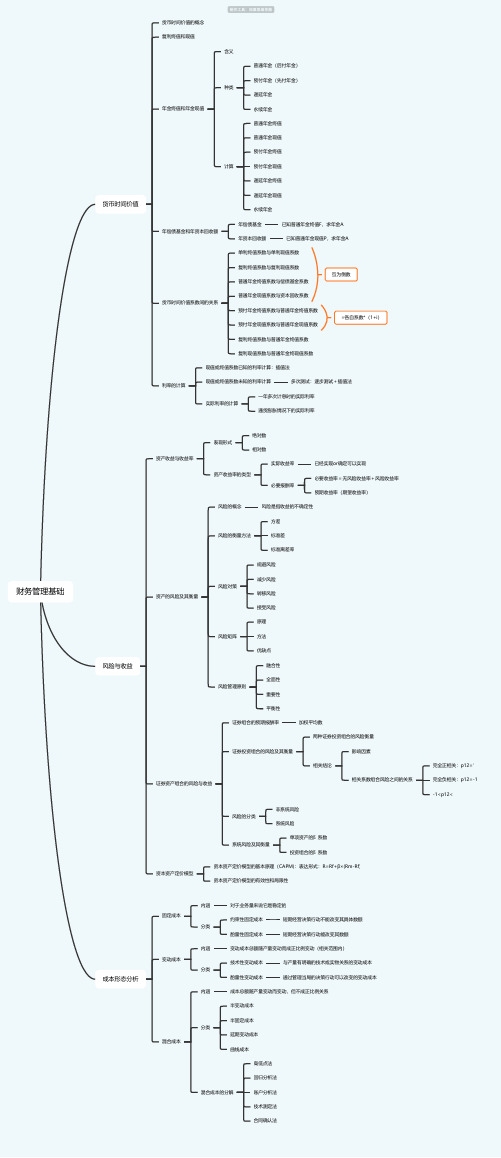

财务管理基础货币时间价值货币时间价值的概念复利终值和现值年金终值和年金现值含义种类普通年金(后付年金)预付年金(先付年金)递延年金永续年金计算普通年金终值普通年金现值预付年金终值预付年金现值递延年金终值递延年金现值永续年金年偿债基金和年资本回收额年偿债基金已知普通年金终值F,求年金A年资本回收额已知普通年金现值P,求年金A货币时间价值系数间的关系单利终值系数与单利现值系数复利终值系数与复利现值系数普通年金终值系数与偿债基金系数普通年金现值系数与资本回收系数预付年金终值系数与普通年金终值系数预付年金现值系数与普通年金现值系数复利终值系数与普通年金终值系数复利现值系数与普通年金终现值系数互为倒数=各自系数*(1+i)利率的计算现值或终值系数已知的利率计算:插值法现值或终值系数未知的利率计算多次测试:逐步测试+插值法实际利率的计算一年多次计息时的实际利率通货膨胀情况下的实际利率风险与收益资产收益与收益率表现形式绝对数相对数资产收益率的类型实际收益率已经实现or确定可以实现必要报酬率必要收益率=无风险收益率+风险收益率预期收益率(期望收益率)资产的风险及其衡量风险的概念风险是指收益的不确定性风险的衡量方法方差标准差标准离差率风险对策规避风险减少风险转移风险接受风险风险矩阵原理方法优缺点风险管理原则融合性全面性重要性平衡性证券资产组合的风险与收益证券组合的预期报酬率加权平均数证券投资组合的风险及其衡量两种证券投资组合的风险衡量相关结论影响因素相关系数组合风险之间的关系完全正相关:p12=1完全负相关:p12=-1-1<p12<风险的分类非系统风险系统风险系统风险及其衡量单项资产的阝系数投资组合的阝系数资本资产定价模型资本资产定价模型的基本原理(CAPM):表达形式:R=Rf+β×(Rm-Rf)资本资产定价模型的有效性和局限性成本形态分析固定成本内涵对于业务量来说它是稳定的分类约束性固定成本短期经营决策行动不能改变其具体数额酌量性固定成本短期经营决策行动能改变其数额变动成本内涵变动成本总额随产量变动而成正比例变动(相关范围内)分类技术性变动成本与产量有明确的技术或实物关系的变动成本酌量性变动成本通过管理当局的决策行动可以改变的变动成本混合成本内涵成本总额随产量变动而变动,但不成正比例关系分类半变动成本半固定成本延期变动成本曲线成本混合成本的分解高低点法回归分析法账户分析法技术测定法合同确认法。

pwc集团财务管理培训讲义ppt-43-53[1]

![pwc集团财务管理培训讲义ppt-43-53[1]](https://img.taocdn.com/s3/m/fd92f55290c69ec3d5bb7583.png)

• 地理决定论不可取。

"经济学原理"第14讲“长期增长”卢

9

锋,CCER,2002秋季

经济发展因素:资本积累

第14讲,长期经济增长

• 经济发展的国际比较观察

• 经济发展过程的决定因素

• 参考阅读:卢锋《经济学原理(中国版)》 第24章

"经济学原理"第14讲“长期增长”卢

1

锋,CCER,2002秋季

长期经济增长国际比较

• 从人均GDP数据来看,不同国家存在很大差别。 象美国,瑞士等发达国家,按汇率计算的人均 GDP比中国,印度这样低收入国家高出几十倍。 以购买力平价计算的GDP国际差距有所缩小, 但富国与穷国差距也可能达到十倍以上。收入 差异决定了人民物质生活水平高低不同,表现 为富国人民能够普遍享受比穷国更多的商品和 服务。象每千人拥有电话和医生数量,每千人 每年乘坐飞机旅行人次,电力消费等反应居民 物质生活水平指标,最穷国与最富国之间存在 几十甚至上百倍差距。

"经济学原理"第14讲“长期增长”卢

2

锋,CCER,2002秋季

长期经济增长国际比较

• 现实经济发展水平存在一些显而易见的直 接原因。例如,从纵向时间角度看,现实 发展水平与历史增长绩效存在联系,今天 的国际差异是历史时期增长水平差异的结 果。下表显示了过去一百年不同国家和地 区长期增长率差别:穷国与富国经济水平 在100多年前的差距较小,然而由于发达国 家在近百年长期历史中经济增长率较高, 而低收入国家增长率较低,结果导致现阶 段的更大差距。因而,现实是历史的展开 和结果。

华为原来也请过这么多咨询公司

除了以上列出的几家外部顾问公司,华为还与 PWC、毕马威、德勤等的合作完善了其 核算体系、预算体系和审计体系流程,在品牌管理上与奥美、正邦合作等,在多方面借用 外脑,实现全面成长。

华为雇佣管理咨询顾问的时候,并不能够完全为公司内部的元老接受,一来华为内部 的员工自己也是名校 MBA、多年职业经理,其管理理念并不少;二来华为的发展速度与业 绩是元老亲自做出来的,连外企对手们也不敢小瞧。

在此基础上,华为逐渐形成了自己成熟的干部选拔、培养、任用、考核与奖惩机制。

早期,Hay Group 帮华为设计了三张表格,用来客观评价正常情况下每个岗位的能力 要求、风险和责任度,每一个岗位对应相应的级别,从而建立起了 25 级的薪酬架构体系。 这样就实现了公司内部价值分配的相对公平。

其核心包括以下三个方面。

如果人不改变,流程就是没有用。所以要先看华为管理者自己是否愿意改变,如果不 改,顾问也帮不上什么。

二、加强客户关系:华为与埃森哲

2007 年开始,华为聘用埃森哲启动了 CRM(客户关系管理),加强从“机会到订单, 到现金”的流程管理。2008 年,华为与埃森哲对 CRM 体系进行重新梳理,打通从“机会到 合同,再到现金”的全新流程,提升了公司的运作效率。

公司内部员工瞧不上外部顾问,是外部顾问初进公司最普遍的现象。

而任正非那时对团队的指示是:一切听顾问的!不服从、不听话,耍小聪明的,开除 出项目组,降职、降薪处理。

任正非不允许其团队在老师请进门后,玩顽童戏师的游戏,因为他知道那是浪费公司 资源。

那是因为,任正非远在签顾问合同之前已完成了信任程序。在参观 IBM 总部,与 IBM 作管理交流时,早已投下了信任票。

建立了弹性计划预算体系和全流程成本管理的理念,建立了独立的审计体系,并构建 了外部审计、内部控制、业务稽核的制和生产管理方面——德国 FhG

华为是如何增强核心竞争力的

华为是如何增强核心竞争力的1、坚持客户需求导向的技术创新方向增强企业的核心竞争力要靠不断的技术创新,但离开了客户需求的创新是盲目的,技术创新如果迷失了正确的方向,反而会使企业陷入困境。

我们不能对新技术像宗教式地崇拜。

技术创新必须坚持以客户需求为导向。

……由于相关公司追赶世界潮流的速度也很快,一些领导世界潮流的公司,他们是万米赛跑的领跑者,而不一定是冠某某某。

而且后面追上来的公司,没有支付探索新技术失败的成本和推广新技术、清洗市场盐碱地的费用,产品一旦也及时投入市场,其成本无疑会对领先公司构成威胁。

又要保持技术领先,又要符合现时的客户需求,这是十分难把握的一件事情。

有鉴于此,有些世界著名公司已明确提出仅领先竞争对手半步。

他们纷纷从技术导向战略转为客户需求导向战略。

在技术创新应当是技术导向还是客户需求导向方面,华为也有过沉痛的教训。

在华为发展过程中,曾经有过投入巨大的人力物力开发出的产品,由于过于先进,不能满足客户现阶段低成本的需求,以及周边环境未同步进步而失败的例子。

只是在付出了巨大的代价之后,华为才认识到,创新必须紧紧围绕客户需求,围绕提高企业的核心竞争力。

通过对客户需求的分析,提出解决方案,以这些解决方案引导开发出低成本、高增值的产品,这才是有效的创新。

满足客户需求,才是企业存在的价值。

盲目创新,会付出惨痛的代价。

2、向核心领域收缩,做自己擅长的、高附加值的事情华为从创建到现在,实际上只做了一件事情,即义无反顾、持之以恒地专注于通信核心网络技术的研究,始终不为其他机会所诱惑。

而且即使在核心网络技术中,也在通过开放合作不断剥离不太核心的'部分。

华为早在1998年,就明确提出“收紧核心,放开周边”的方针。

专心致志于三个领域,即宽带交换、光传输和移动通信领域。

华为目前员工人数达到19000人,其中研发人员9000余人。

每年投入的研发经费占到销售额的10%以上。

企业的核心竞争力不光是技术,它是综合的、多方面的。

毕马威基本的财务管理分析概念和工具

资本预算决策

资本预算决策需要考虑多个因素,包括投资需求、资金成本、风险和回报等。

在进行资本预算决策时,企业需要考虑多个因素,包括投资项目的需求、资金成本、风险和回报等。企业需要评估项目的预期收益是否能够覆盖其成本,并考虑如何筹集所需的资金。同时,企业还需要考虑项目的风险,包括市场风险、技术风险和财务风险等,并采取相应的措施来降低风险。

对信用风险的识别、计量、监测和控制是信用风险管理的重要环节。

常用的信用风险管理工具包括信贷限额、担保物和信用衍生品等。

信用风险管理

03

常用的操作风险管理工具包括内部控制、业务连续性计划和风险转移等。

01

操作风险管理是指对因内部流程、人为错误、系统故障等因素而引起的潜在损失的管理。

02

对操作风险的识别、计量、监测和控制是操作风险管理的重要环节。

融资决策

总结词

融资决策需要考虑融资成本、资本结构和风险控制等多个因素。

详细描述

在进行融资决策时,企业需要考虑多个因素,包括融资成本、资本结构和风险控制等。融资成本是指企业为筹集资金所付出的代价,包括利息、手续费和其他相关成本;资本结构是指企业各种资本来源的构成比例;风险控制是指对融资过程中可能出现的风险进行预测和管理,以降低企业的财务风险。企业需要根据自身的实际情况进行权衡和选择。

信息披露应该清晰、准确、完整,以便投资者和其他利益相关者能够理解公司的财务状况和经营成果。

信息披露的合规性

透明度

法规遵循

感谢观看

THANKS

总结词

详细描述

资本预算决策

资本预算决策的方法包括净现值法、内部收益率法和回收期法等。

总结词

资本预算决策的方法有多种,包括净现值法(NPV)、内部收益率法(IRR)和回收期法等。净现值法是评估项目预期现金流的净现值,以确定项目的投资价值。内部收益率法是计算项目的内部收益率,以评估项目的盈利能力和风险。回收期法是计算项目投资回收所需的时间,以评估项目的短期回报。企业可以根据实际情况选择合适的方法进行资本预算决策。

会计职称的国际财务报告准则要求和学习方法

会计职称的国际财务报告准则要求和学习方法在如今的全球化时代,国际贸易和跨国投资日益增多,国际财务报告准则也变得越来越重要。

作为会计领域的专业人士,学习国际财务报告准则对于提升自身职业素质和适应国际经济环境是至关重要的。

在本文中,我们将探讨会计职称的国际财务报告准则要求,并分享一些有效的学习方法。

一、国际财务报告准则要求1. IFRS简介国际财务报告准则 (International Financial Reporting Standards,简称:IFRS) 是国际会计准则理事会(International Accounting Standards Board,简称:IASB) 制定的一套全球通用的会计准则。

IFRS的目标是提供透明度、可比性和质量高的财务信息,以便投资者、债权人和其他利益相关方做出明智的决策。

2. IFRS与国内准则的区别国际财务报告准则与国内准则存在一些重要区别。

首先,IFRS更加注重全球一致性和可比性,而国内准则可能受制于本地法规和行业特定要求。

其次,IFRS对于一些特定交易和会计政策有更为详细的规定,而国内准则可能存在灵活性。

此外,IFRS还包括一些国际会计准则理事会的新解释和修订版本。

3. 主要的IFRS准则要求IFRS由许多具体的准则要求组成,包括但不限于以下几个方面:- 资产和负债的确认和计量要求- 销售收入和成本的确认要求- 投资性房地产的会计处理要求- 长期无形资产和商誉的会计处理要求- 金融工具的分类和计量要求- 财务报表的编制和披露要求二、学习方法1. 系统学习IFRS学习国际财务报告准则需要系统性的学习,可以通过以下几种方法进行:- 参加专业培训课程:通过参加培训课程,可以系统地学习IFRS的核心原则和各个准则要求,培养对于IFRS的理解和应用能力。

- 自学教材和参考书籍:选择一些权威的教材和参考书籍,结合实际案例进行学习,深入理解IFRS的要求和应用场景。

财务管理中的投资决策方法

财务管理中的投资决策方法在财务管理中,投资决策是一项至关重要的任务。

合理的投资决策可以帮助企业获得较高的回报率,提高利润,并推动企业的发展。

为了做出明智的投资决策,财务管理人员需要掌握一系列投资决策方法。

本文将介绍一些常用的投资决策方法,包括财务和非财务指标,以及其应用的场景。

一、财务指标法财务指标法是常用的投资决策方法之一,通过计算和分析财务指标来评估投资项目的可行性。

以下是几个常用的财务指标:1. 净现值(NPV):净现值是指投资项目现金流入和现金流出之间的差异。

具体计算方法是将项目未来的现金流入和现金流出进行折现,并相减得出净现值。

如果净现值为正,则意味着投资项目有盈利潜力。

2. 内部收益率(IRR):内部收益率是指使投资项目的净现值等于零的利率水平。

内部收益率越高,表示投资项目的收益率越高。

通常情况下,企业会优先考虑内部收益率较高的投资项目。

3. 资本回收期(PBP):资本回收期是指投资项目收回投资成本所需要的时间。

一般情况下,资本回收期越短,投资项目越具有吸引力。

以上几个财务指标可以综合考虑,帮助财务管理人员做出对企业最有利的投资决策。

二、敏感性分析法敏感性分析法是一种定性分析方法,用于评估投资项目在关键参数变化下的敏感性。

通过变化关键参数的值,可以观察到投资项目对这些参数的敏感程度,并据此判断项目的风险与收益。

敏感性分析法主要包括以下几个步骤:1. 选择关键参数:根据项目特点和行业情况,选择对项目影响较大的关键参数,如销售量、销售价格、成本等。

2. 改变参数值:对选定的关键参数进行逐步改变,观察项目的净现值、内部收益率等指标的变化情况。

3. 分析结果:根据分析结果评估项目的风险和收益,判断项目是否可行。

敏感性分析法可以帮助财务管理人员了解投资项目的风险状况,并根据不同的情况进行风险控制和决策调整。

三、比较分析法比较分析法是一种常用的投资决策方法,通过对不同投资项目进行比较,选择对企业最有利的投资项目。

普华永道管理咨询报告大全

文件夹PATH 列表卷序列号为08D0-479AG:./item.htm?spm=686.1000925.1000774.13.e4hYT6&id=10012684496普华永道管理咨询报告大全│ 1.txt│455 普华国美公司战略与业务管理项目建议书.pdf│456 普华永道给华凌空调的战略诊断.ppt│457 普华永道--给美的的物流规划报告.ppt│458 普华永道--京东方战略报告最终版.ppt│459 普华永道-山东晨鸣纸业股份有限公司2002年度管理建议书.ppt│460 普华永道汕头XX集团项目建议书.PPT│461 普华永道-天歌集团生产计划管理.ppt│462 普华永道-天歌集团成本管理流程.ppt│463 普华永道-天歌集团供应商管理.XLS│464 普华永道--天歌科技人力资源管理.ppt│Supply Chain Management.ppt│佳都国际CRMERP 项目咨询实施服务建议书.ppt│佳都国际CRM 产品的功能简介.doc│佳都国际CRM、ERP系统建议书.doc│四川天歌科技集团股份有限公司CD-R业务战略和管理咨询人力资源管理-主报告.ppt │四川天歌科技集团股份有限公司CD-R业务战略和管理咨询信息技术战略.ppt│四川天歌科技集团股份有限公司CD-R业务战略和管理咨询成本管理流程报告.ppt│四川天歌科技集团股份有限公司CD-R业务战略和管理咨询组织结构设计研讨会.ppt │四川天歌科技集团股份有限公司CD-R业务战略和管理咨询项目建议书.ppt│四川天歌科技集团股份有限公司业务战略和管理咨询.ppt│四川鸿达科技集团股份有限公司组织结构设计.ppt│岗位说明书.ppt│普华咨询:鲁能帆茂物流规划报告.ppt│普华永道-中石油财务信息系统设计报告.ppt│普华永道-星星日报SAP实施项目设计方案.doc│普华永道-星星日报报业集团SAP 项目大纲.PPT│普华永道-鲁能帆茂业务战略和商业模式规划.pdf│普华永道PWC—太平洋保险分公司管理体系.doc│普华永道—21世纪集团财务管理.ppt│普华永道—6SIGMA实施项目建议书.ppt│普华永道—上海广电集团人力资源审计报告.ppt│普华永道—中国建设银行风险管理组织结构及实施方案.ppt│普华永道—中移动:移动通信行业的趋势分析.ppt│普华永道—华凌电器企业管理诊断与转形计划.ppt│普华永道—华凌空调战略诊断报告.ppt│普华永道—四川天歌科技集团业务战略和管理咨询报告(研讨会).ppt│普华永道—四川天歌科技集团成本管理流程咨询报告.ppt│普华永道—天歌科技人力资源管理.ppt│普华永道—天歌科技集团人力资源咨询报告.ppt│普华永道—天歌集团成本管理流程咨询报告.ppt│普华永道—晨鸣纸业的管理建议.ppt│普华永道—汕头XX集团项目建议书.PPT│普华永道—美的物流规划报告.ppt│普华永道—裁员管理.ppt│普华永道战略管理框架.ppt│普华永道给美的的物流规划书.ppt│普华永道:京东方组织提升与流程再造.ppt│├─207普华永道项目管理文档9个文件│01-项目管理基本概念.pdf│02 - 项目管理流程.pdf│03 - 信息技术战略方法.pdf│04 - 业务流程方法.pdf│06-职责.pdf│08-七个要素.pdf│m05 - 里程碑目标计划.pdf│m07 - 综合项目计划.pdf│m09 - team介绍.pdf│├─208普华永道--新世界发展公司上海成立投资性公司全套4个文件│Application Package (comments by XJW 30072003).doc│Article (comments by 30072003).doc│FSR (comments by XJW 30072003).doc│Project Proposal (comments by XJW 30072003).doc│├─BPM-普华永道给美的物流规划书(ppt 42)│普华永道给美的物流规划书.ppt│├─PWC-京东方科技集团组织提升与流程再造咨询项目│└─PWC-京东方││Credit Control Training Attachment.xls││IT培训.ppt││IT模块.ppt││IT第二次研讨会.ppt││供应链管理.ppt││信用管理培训.ppt││品牌管理.ppt││战略培训.ppt││战略模块.ppt││文件列表输出.bat││文档目录结构.txt││文档目录结构.xls││渠道管理.ppt││组织培训.ppt││组织模块.ppt││销售队伍管理培训.ppt│││└─pkg29│供应商绩效考核评分表.ppt│供应商评估表.ppt│发货通知单.rtf│库存盘点差异报告.rtf│成品出库单.rtf│成品库存汇总.rtf│成品检验.RTF│承运商绩效考核评估表.ppt│材料入库检验.rtf│材料库存月报表.RTF│盘点盈亏汇总.rtf│订单.rtf│采购订单.RTF│领料单.rtf│├─普华永道本钢方案│普华永道本钢方案.doc│├─普华永道-中国太平洋保险股份内部流程管理咨询││appendix-1.doc││appendix-2.doc││appendix-3.doc││appendix-5.doc││appendix-6.xls││budgeting.doc││MIS迁移计划-5.doc││产险-承保管理流程手册-0319.doc││产险-理赔管理流程手册-0319.doc││再保险管理流程手册-0323.doc││分公司管理.doc││太保-普华咨询文档目录结构.txt││寿险-理赔管理流程手册.doc││寿险-保全管理流程手册.doc││寿险-承保管理流程.doc││投资管理流程手册.doc││流程交付验收表1.doc││采购管理流程手册_0314.doc││重要单证管理流程手册- 0321.doc│││├─内部管理报告││Mgt Report-all level-0319-Life.xls││Mgt Report-all level-0319-property.xls││内部管理报告流程0319.doc││反馈意见修改说明-内部管理报告.xls│││├─固定资产││反馈意见及修改索引表-固定资产.doc││固定资产管理流程-0312.doc│││├─应收保费││信用和应收保费管理修改处.xls││信用和应收保费管理流程.doc│││├─日常帐务处理││反馈意见流程解决方案—日常账务处理.doc ││日常帐务处理流程手册-0321.doc│││├─月末关帐││反馈意见及修改索引表-月末关帐.doc││月末关帐管理流程.doc│││├─现金银行存款││反馈意见及修改索引表—现金和银行存款.doc ││现金和银行存款管理流程手册-0312.doc│││├─税务││反馈意见流程解决方案-税务.doc││税务管理流程手册-0316.doc│││├─费用││反馈意见及修改索引表-费用.doc││费用管理流程手册.doc│││└─资金│反馈意见流程解决方案-资金.doc│资金调拨和内部往来管理流程手册-0323.doc │├─普华永道-华凌空调整体发展战略诊断(PPT 50)│普华永道给华凌空调的战略诊断.ppt│├─普华永道-喜力│└─普华永道-喜力│Fujian macro report model_030525.ppt│Fujian macro_030528.ppt│Fujian(revised).ppt│Fujian_With target.ppt│Guangdong macro report model_030525.ppt│Guangdong macro_030528.ppt│Guangdong(Revised).ppt│Guangdong_With target.ppt│Jiangsu macro report model_030525.ppt│Jiangsu macro_030528.ppt│Jiangsu(Revised).ppt│Jiangsu_With target.ppt│Zhejiang macro report model_030525.ppt│Zhejiang macro_030528.ppt│Zhejiang(Revised).ppt│Zhejiang_With target.ppt│文件列表输出.bat│文档目录结构.txt│文档目录结构.xls│├─普华永道-四川天歌科技集团咨询全案│人力资源管理.ppt│信息技术战略管理.ppt│信用度管理.ppt│信用销售风险控制技能培训.ppt│岗位说明书.ppt│普华永道---供应联管理scm.ppt│普华永道项目建议书.ppt│组织结构设计研讨会.ppt│组织结构设计第1次研讨会.ppt│销售计划与生产计划流程研讨会.ppt│├─普华永道-广东地税咨询│└─普华永道-广东地税咨询│05基础设施详细设计报告new.pdf│普华广东地税咨询项目资料——01现状分析报告.pdf│普华广东地税咨询项目资料——02业务概要设计报告.pdf│普华广东地税咨询项目资料——03应用系统概要设计报告.pdf│普华广东地税咨询项目资料——04应用系统详细设计报告.pdf│普华广东地税咨询项目资料——06IT组织结构设计.pdf│普华广东地税咨询项目资料——07实施计划报告_no invest.pdf│普华广东地税咨询项目资料——08可行性分析报告_no+invest.pdf├─普华永道-海尔集团(76M)│└─普华永道-海尔集团││Bank CUSTOMER SATISFACTION.ppt││BJ Report - D.ppt││BJ report appendex.ppt││BT.pdf││CCTV Final Report 2001.PDF││CCTV REPORT CEOs.PDF││CMS market study review.ppt││Draft Report-L'OREAL.ppt││Final Report-L'OREAL.ppt││FINALREP of Philips.pdf││FINALREP of Philips.PPT││GIT-Bill111202-B.ppt││Golden Beach - Final.ppt││Haier AC report home-draft.ppt││Haier computer report.ppt││Haier csr report.ppt││Haier dishwasher report.ppt││Haier final report.ppt││Haier mobile phone report.pdf││Haier mobile phone report.ppt││Harbour7.1.ppt││IT market in chinese financial industry_China Research Corporation.ppt ││L'OREAL - report checklist for future.ppt││L'OREAL project III - final report.ppt││Lido report _030225.ppt││Market size method.ppt││Market Study China.doc││MB Good Practice.ppt││Past report sample (andy).ppt││Pdna top 100 proposal.ppt││Phillips 2tier Final Report.pdf││Phillips 2tier Final Report.ppt││Picanol Final Report_1.ppt││Proposal-Carbon black.ppt││Report reminder of part three.doc││Revised hongqi.ppt││SHOPPING MALL.ppt││Summarize.ppt││Ying CB China 29 04 02.ppt││Ying CB understanding 29 04 02.ppt││文档目录结构.txt│├─City Report(haier, home)-1││City Report(home)-beijing.ppt││City Report(home)-changchun.ppt││City Report(home)-changsha.ppt││City Report(home)-chengdu.ppt││City Report(home)-chongqing.ppt││City Report(home)-dalian.ppt││City Report(home)-fuzhou.ppt││City Report(home)-guangzhou.ppt││City Report(home)-guiyang.ppt││City Report(home)-haerbin.ppt││City Report(home)-hangzhou.ppt││City Report(home)-hefei.ppt││City Report(home)-jinan.ppt││City Report(home)-jining.ppt││City Report(home)-lanzhou.ppt││City Report(home)-nanchang.ppt││City Report(home)-nanjing.ppt││City Report(home)-nanning.ppt│││└─City Report(haier, home)-2│City Report(home)-ningbo.ppt│City Report(home)-qingdao.ppt│City Report(home)-shanghai.ppt│City Report(home)-shenyang.ppt│City Report(home)-shenzhen.ppt│City Report(home)-shijiazhuang.ppt│City Report(home)-taiyuan.ppt│City Report(home)-tianjin.ppt│City Report(home)-wuhan.ppt│City Report(home)-wuxi.ppt│City Report(home)-xiamen.ppt│City Report(home)-xian.ppt│City Report(home)-xinjiang.ppt│City Report(home)-xuzhou.ppt│City Report(home)-yantai.ppt│City Report(home)-yinchuan.ppt│City Report(home)-zhengzhou.ppt│├─普华永道-重庆登康口腔护理用品股份有限公司财务管理内部控制项目│└─普华永道-重庆登康口腔护理用品股份有限公司财务管理内部控制项目││Book1考核.xls││手册1.zip││手册2.zip││竞争对手1.xls│││├─刘访谈记录││制管车间主任.doc││制管车间副主任.doc││制管车间科员.doc││制管车间科员2.doc││开发科科员1.doc││开发科科员2.doc││技术科科员1.doc││技术科科员2.doc││技术科科员3.doc││技术科长.doc││质检科科员1.doc││质检科科员2.doc││质检科科员3。

CPA财务管理预习讲义-流动资金管理

第六章流动资金管理【知识点1】现金和有价证券管理一、企业置存现金的原因这里的现金包括:库存现金、各种形式的银行存款、银行本票、银行汇票,以及作为现金替代品的有价证券。

1.交易性需要:满足日常业务的现金支付需要。

2.预防性需要:置存现金以防发生意外的支付。

3.投机性需要:置存现金用于不寻常的购买机会。

二、最佳现金持有量的确定方法最佳现金持有量:持有成本最低的现金持有量。

现金的成本:——机会成本。

机会成本与现金持有量同方向变化。

——管理成本。

属于固定成本,与现金持有量没有明显的比例关系。

——短缺成本。

与现金持有量反方向变化。

——交易成本。

在全年现金需要量一定的情况下,交易成本与现金持有量反方向变化。

相关成本:机会成本、短缺成本、交易成本。

无关成本:管理成本(一)成本分析模式假设不存在现金与有价证券之间的转换。

——交易成本无关。

1.含义:成本分析模式是通过分析持有现金的成本,寻找使持有成本最低的现金持有量。

2.成本在成本分析模式下,企业持有的现金有三种成本:(1)机会成本。

(2)管理成本。

(3)短缺成本。

3.决策原则:使得现金持有总成本最小的现金持有量(二)存货模式现金持有量的存货模式,又称鲍曼模型,是威廉·鲍曼提出的用以确定目标现金持有量的模型。

该模式假设不存在现金短缺,因此,相关成本只有机会成本和交易成本。

所谓的最佳现金持有量,也就是能使机会成本和交易成本之和最小的现金持有量。

1.机会成本2.交易成本3.最佳持有量及其相关公式(三)随机模式随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法。

1.基本原理:企业根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定出现金持有量的上限和下限,将现金持有量控制在上下限之内。

当现金量达到控制上限时,用现金购入有价证券,使现金持有量下降;当现金量降到控制下限时,抛售有价证券换回现金,使现金持有量回升;若现金量在控制的上下限之内,便不必进行现金与有价证券的转换,保持它们各自的现有存量。

普华永道PWC的ERP介绍课件

工程设计 伙伴

增值供应商

第三方物流 配送

安装公司

计划 和研发

采购

生产

安装

服务 和支持

原料 供应商

合同制造商

第三方 服务

14

ERP和电子商务应用集成系统

外部界面

渠道

远程 销售& 服务

同步

电话销售服务

互联网

市场,销售 和服务

应用系统

市场 客户 数据库 客户分析

促销管理

企业数据

潜在客户

前台应用

销售 机会管理

B-to-C B-to-B

Source: Morgan Stanley Dean Witter, Goldman Sachs, SEC filings, company reports, PwC analysis

3

当今企业面临众多的挑战

多渠道多 形式的竞争

股东期望 提高

取消垄断经营

利润减少

传统进入障碍的 消失(增长常由新

9

日程

2.

企业管理信息系统和效益

10

ERP 企业资源管理系统

ERP系统是采用计算机技术,通过结构化方法优化企业内

部

价值链的企业管理信息系统,基于企业的数据、信息和知

识财务

ERP

• 财务管理和核算

• 预算、计划和报告

• 成本核算

• 资金控制 • 投• 工资 • 员工发展

成本

• 生产成本 • 采购,库存,市场成本 • 日常费用 • 现金流管理 • 财务信息及时准确性

27

时间

减少

• 加强计划与控制 • 缩短处理时间 • 减少重复数据输入 • 压缩手工检测步骤

业务流程改造的重点

pwc合并抵销模版excel底稿

对于PWC合并抵销模版Excel底稿这一主题,我将从深度和广度两个方面进行全面评估并撰写一篇有价值的文章。

我会从简到繁地探讨PWC合并抵销模版的基本概念和功能,然后逐步深入分析其应用场景、操作步骤和优缺点,并结合个人观点和理解进行总结。

PWC合并抵销模版Excel底稿是一种用于协助企业进行财务合并和抵销的工具,它可以帮助企业进行复杂的财务数据处理和分析,在公司合并、收购或重组等情况下发挥关键作用。

该模版能够在Excel软件中实现多公司财务数据的汇总和抵销,并输出具有高度准确性和可靠性的财务报表,是财务人员不可或缺的辅助工具。

在实际应用中,PWC合并抵销模版Excel底稿可以提高财务合并的效率和准确性,减轻财务人员的工作负担,同时避免由于手工操作而可能引起的错误。

其操作步骤相对简单,并且可以根据企业实际情况进行定制化设置,以满足不同财务需求。

然而,也需要注意到该工具在处理大规模数据时可能出现运行速度较慢的问题,而且在设定过程中需要一定的专业知识和经验。

个人观点上,我认为PWC合并抵销模版Excel底稿在财务合并领域具有重要意义,虽然具有一定的局限性,但其便捷性和实用性为企业财务工作带来了诸多益处。

我们也需要不断关注和学习新的财务工具和技术,以更好地满足企业财务管理的需求。

PWC合并抵销模版Excel底稿是一款在财务合并领域具有重要意义的工具,它的简洁易用和实用性使其成为财务人员必备的助手。

然而,也要注意其在大规模数据处理和定制设定方面的局限性,并不断学习更新的财务工具和技术,以适应不断变化的商业环境。

PWC合并抵销模版Excel底稿是财务领域的一项重要工具,它为企业提供了便捷、高效的财务数据处理和分析功能。

在企业合并、收购或重组等情况下,这个工具可以帮助财务人员更快速地进行财务数据的汇总和抵销,减轻工作负担,同时提高数据处理的准确性和可靠性。

我们来探讨PWC合并抵销模版Excel底稿的基本概念和功能。

财务管理方法的具体分类

财务管理方法的具体分类财务管理方法一般分为定性的方法和定量的方法两大类。

下面跟着店铺一起来看看财务管理方法的具体分类。

财务管理方法的具体分类(一)定性预测法定性预测法主要通过对各种情况和定性资料的分析判断来确定未来经济活动的发展,并得出定量的估计值的方法。

通常用于缺乏定量分析资料,无法采用定量分析技术的情况。

常用的方法有:1.个人判断法个人判断法就是由企业决策者根据各方面的资料和情况分析以及自己的经验,对企业的某项财务活动的发展及结果作出主观的判断。

这种方法在缺乏相关数据资料时特别有用。

如果企业决策者有较丰富的经验和分析判断能力,并且对各方面的情况比较熟悉,就可以获得较好效果。

这种方法简单、快速,但由于判断的根据不够充分有可能发生错误。

2.集合意见法集合意见法可以克服个人判断法的缺点。

这种方法又可分为下列几种:(1)集体讨论法。

集体讨论法就是围绕某一预测课题,召集有关人员一起进行讨论,各抒己见,进行分析,从而综合各方意见得出比较一致的估计,作为预测的结果。

这种方法集思广益,弥补了个人知识和经验的不足,从而提高了判断的准确程度。

(2)特尔菲法(专家调查法)。

特尔菲法就是通过企业预测机构向有关专家逐次寄送调查表,由有关专家根据自己的业务专长和对预测对象的深入了解,对调查表中提出的问题逐次发表个人意见,经过多次反馈,经整理后推断出预测对象未来一定期间的发展趋势及结果。

这种方法避免了预测过程中的相互心理影响,专家回答问题时考虑充分,并且不需要原始资料,预测精度也较高,但预测周期长,一般适用于中长期预2lD。

3.市场调查法市场调查法是先通过市场调查,收集有关数据,再按照数理统计的办法预测市场的需求量。

(二)定量预测法定量预测法是运用数学方法,通过预测模型进行计算来得到预测结果的方法。

常用的方法有三类:1.平均法平均法是一种最简单的定量预测方法,它一般用于各期预测数据比较平稳、趋势变化不太明显的情况。

这种方法可以消除偶然因素变化的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1

பைடு நூலகம் 财务部门在公司中的地位

首席执行官(CEO)

完善的财务系统应提供的信息

• 成本计划和成本控制 • 经营业绩和员工的业绩评价 • 战略决策信息,如投资、筹资和财务计划

税务部 主任

营销执行官(CMO)

财务执行官(CFO)

生产执行官(CPO)

财务主任

会计主任

财务分析 经理 财务分析 员

信用分析 经理 信用分析 员

影响因素

资产总额 流动负债、长期负债金额

解释部门

财务部 相关经营管理部门

战略分析 短期计划 短期预算

• 为什么要做预算

–根据公司成长战略,预测未来的资金需要 –考核经营绩效

流动资产 速动资产 流动负债 息前税前利润 利息总额

财务部 相关经营管理部门

财务部门 相关经营、管理部门

–改进经营绩效

财务预算的程序

• 资本结构影响资金成本 • 如何计算资金成本

3

投资决策举例

购买新设备还是继续使用旧设备? • • • • 购买新设备一次性现金支出 旧设备变现收入 使用新设备每年所增加的税后净收入 每年所减少的维护成本

投资决策中难以量化的因素

• 公司外部及内部的利益关系:利益集团 • 现有的员工拥有或缺乏某项目所需的技能 • 对特定制造商所提供的机械和/或服务的理解

财务分析的目的

• 企业内部管理需求

– 公司经营状况如何,哪方面需要提高 – 企业财务状况的优势、劣势 – 如何提高未来绩效

• 企业外部需求

– 满足债权人的需要 – 满足投资者的需要 – 政府部门和公众需求

财务分析的方法

• 比较分析法

– 横向与纵向比较 – 实际与计划比较

六大财务比率

偿债能力比率

• 流动比率=流动资产/流动负债 • 速动比率=(流动资产-存货- 待摊费用)/流 动资产 • 现金比率=现金及现金等价物/流动负债

损益表 资产负债表 现金流量表

8

税务计划

• 五个理念:

内容回顾

•两个比率

–筹资决策管理

•资产负债率

•一个方法

–财务预算

•产值百分比法

• 税务计划的目标:合理避税 • 合理避税的方法:

– 财务会计政策的利用

• 筹资方式的选择 • 租赁方式的选择 • 折旧方式的选择

– 财务管理概述

• 财务管理是实现公 司目标的重要工具

• 货币的时间价值原则

– 货币具有时间价值

• 财务人员的素质

– 培养与培训

• 净增效益原则

– 不要对沉没成本产生感情

• 兄弟部门的配合

– 财务管理不仅仅局限于财务部门

• 资本市场效率原则

– 资本市场能够有效地反映公司决策信息,进而影响公 司股票价格。

2

投资的种类

• • • • 维护性投资

– – – – 继续这一业务是否有利? 能否降低成本,提高性能? 能否降低成本 提高性能? 维持市场份额,还是扩大市场份额? 自行开发还是兼并收购?

股东权益收益率=净利润/股东权益=销售利润率x总资产周转率x权益乘数(总资产/股东权益) •销售利润率 •提高售价,降低成本 •总资产周转率 •资产的占用量是否合理 •提高应收账款周转率 •提高存货周转率 •权益乘数 •高负债,杠杆利益高 •高负债,高风险 总成本 销售成本 利息 税金 其它 净利润

资本结构实务

• 衡量资本结构的比率:财务比率 • 衡量资本结构的优劣没有统一的标准 • 影响资本结构的因素:

– 偿债能力 – 利息支付能力 – 管理层的信心 – 参照行业标准

5

行业资本结构

行业 路桥建设 冶金 家电 纺织 食品 商业贸易 房地产 旅游 资产负债率 34.649 37.564 54.997 36.735 30.577 61.737 55.105 27.058 长期负债权益 比率 46.035 19.457 6.443 7.404 4.641 5.269 19.632 6.157

获利能力比率

• 毛利率=毛利总额/销售收入 • 净利率=非常项目前净收益/销售收入 • 资产收益率=净收益/资产总额 • 资产息税前收益率=息税前收益/资产总额 • 股东权益收益率=非常项目前普通股可得收益/ 普通股股东权益

6

杜邦分析法

• • 杜邦分析方法是利用几个主要财务比率指标间的联系,对企业财务状况及经营成 果进行综合系统分析评价的方法。这种方法由美国杜邦公司创立并最先采用而得 名。 基本公式

• 负债对股东权益的增加有杠杆作用

– 理论上讲,负债对股东权益的增加有杠杆作 用。但负债增加,会增加企业的财务风险, 从而增加借款利率和股东要求回报率。

• 短期资金来源:

4

权益筹资的优缺点

• 权益融资:

– 减低财务风险和财务杠杆 – 对未来的现金流量不会造成影响 – 会稀释股权 – 股票的市场价格 – 费用很高而且要花费很长时间

财务管理贯穿公司价值链的每一 部分

策略与管理 产品和市场开发 产品生产 财务管理 销售 售后服务

•策略决策 •现金流量预测 •筹集资金 •投资决策

•采购记录、分析 •生产记录、分析 •降低生产成本 •资产管理

•价格制定 •信用分析 •应收账款管理

•售后成本核算 •收益与成本比较 •如何对有价值的客 户提高售后服务

• 根据行动措施制定出定 量的计划和预算

数据判断

预测销售额

模式推断

产 生

• 借助最新估计的产值推 断出历史模式,用来估 计单个财务报表项目

• 审核历史数据 判断哪 • 利用市场研究报告等尽 审核历史数据,判断哪 财务报表项目与产值成 可能准确地估计产值额 比例变化 • 判定哪些项目作为产值 比例的估计是有把握的, 哪些必须依据其他信息 来预测

9

资金预算 经理 预算分析 员

成本会计部 主任

财务会计部 主任

• 按公认会计原则编制的财务报表

如何建设完善的财务体系

• 公司决策者在战略高度上给予支持

– 资源的配置

财务管理的基本原则

• 利益最大化原则 • 风险和报酬对等原则

– 高收益高风险,低收益低风险;取决于决策者对风险 的态度

• 责权明确

– 职务说明

杜邦分析法图示

股东权益收益率ROE 资产收益率ROA 利润率 销售收入 资产周转率 总资产 固定资产 + 流动资产 现金类资产 应收款 存货 短期投资 权益乘数A/E

销售量 销售价格

杜邦分析法的具体运用

• 销售净利润率=净利润÷销售收入 分解指标 销售毛利率 影响因素

销售价格 销售数量 销售成本及折扣 营业税金及附加

– – – – – 初始现金支出 未来营运现金流量 未来非营运现金流量 项目净残值 项目带来的选择权是有价值的

如何计算资金成本

• 资金成本是资金提供者所期望的最低报酬率 • 增量资金成本

–理论上讲,使用项目所用的资金的成本-边际资金成本: • 银行借款和债券-实际利率 银行借款和债券 实际利率 • 权益资金-股东要求的回报率 • 混合构成-加权资金成本

– 投资决策管理

• 现金流量预测是评 判投资决策的工具 • 资金的使用是有成 本的

–财务分析

•股东权益收益 率

– 筹资决策管理

• 负债对增加股东财 富具有杠杆作用

– 税收优惠政策的利用

• 投资经营地点的选择 • 投资经营行业的选择

– 财务分析

• 杜邦分析法是股东 财富最大化的财务 手段

– 集团合并纳税 – 寻找“税务天堂”

筹资决策的原则

• 长期投资需要长期资金支持

– 固定资产和长期性投资通常由长期负债和权 益性资本支持,流动负债和短期投资通常由 短期负债支持。 – – – – – – – – – –

资金来源

• 长期资金来源:

长期借款 发行债券 融资租赁 发行股票 短期借款 票据贴现 推迟应付款支付 加速应收款回收 降低库存 有效运用商业信用

• 因素分析法 素分析法

– 差额分析、指标分解

资本结构比率

• 资产负债率=负债总额/资产总额 • 负债-权益比率=负债总额/股东权益总额

• 比率分析

租金 优先股利 债务付款• 权益倍数=资产总额/股东权益总额 + + + 付款 1-T 1-T

市场价值比率

• 市盈率=每股市价/每股收益 • 每股收益率=净收益/普通股数量 • 股利支付率=普通股每股股利/普通股每股盈利 • 市场价值与账面价值比率=每股市价/每股账面 价值

资产管理效率比率

• 应收账款周转率=年赊销收入/应收账款 • 应收账款周转天数=365/应收账款周转率 • 存货周转率=销货成本/存货 • 存货周转天数=365/存货周转率 • 固定资产周转率=销货收入/固定资产净值 • 总资产周转率=销货收入/总资产

保障比率

• 利息保障倍数=息税前收益/利息费用 息税前收益+租金付款 息 前收益 金付款 • 固定费用保障倍数= 利息费用+租金付款 • 现金流量保障倍数= 息税前收益+租金付款+折旧 利息 费用

长期负债筹资的优缺点

• 当选择长期负债时,经理人员应当考虑:

– 对股东权益增加的杠杆作用 – 利息费用的避税功能 – 股东对由于增加长期负债而带来的财务风险升 高的态度 – 偿债需求对现金流量的影响 – 现行利率及利率走势

负债对股东权益增加的杠杆作用

甲公司 乙公司 10,000元股本 5,000元股本 5,000元债务 5,000 5,000 经营利润 利息费用(6%) (300) 5,000 4,700 息前税前利润 所得税(15%) (750) (705) 4,250 3,995 净利润 0.425 0.799 每股收益 资本总额及结构

杜邦分析法的具体运用

• 总资产周转率=销售收入÷资产总额 分解指标 影响因素 应收账款周转率 销售收入 平均应收账款余额