2011年成都市上半年土地市场分析

四川成都房地产整体市场分析报告

主城区

近郊区

远郊区

主城区

近郊区

远郊区

1600 1454 1453

2

1400 1200 1000

1244 836

1150

1.5

1.52

1.05

1.36

800 600

351 400 200

0

628

1

0.82

382

346

0.5

0.55

0.24 0

0.63

1.03

0.6

2009年

2010年

2011年

2009年

0.5

500

0

0

2009年

2010年

2011年

大成都近三年供求比

存量供求比新增供求Leabharlann 1.421.1 1.21

0.75

0.44 2009年

0.68 注:存量供求比=年末存量/年销量

2010年

2011年

• 近三年,成都住宅市场成交面积连续两年降低,2011年环比10年下降14%,整体住宅市场新增供求 比、存量供求比均连续上升,销售压力快速上升,住宅市场的冬天降临。2012年将进入“去库存化” 阶段。

• 在严峻的市场环境下,新增供应量大,成交持续低迷的情况下,2011年整个成都地区实现成交2124 万方,说明成都地区对住宅的需求空间还是比较大的。

1、成都市整体市场供需分析

主城区销售下降最快,远郊区销售压力最大,近郊区销售下降较慢, 销售压力相对较小。

单位:万㎡ 各区域近三年成交情况

各区域近三年存量供求比变化

0 2011年

• 11年年初由于“地票”制度暂缓,3、4两月成交为零。4月推出“持证准用”后,土地市场方恢复正 常,但由于受到“限购”、存准率上调收紧贷款额度等影响,销售市场疲软。开发商拿地意愿及资金 实力降低,因而导致土地供应量及成交量大幅降低。

成都市土地现状分析报告

加强土地整治和修复

未来应加强土地整治和修复工作, 改善土地质量,提高土地生产力和 生态效益。

推进土地制度改革

未来应推进土地制度改革,完善土 地管理制度,加强土地市场监管, 促进土地资源的可持续利用。

THANKS

强化生态红线管控

严格划定生态红线,加强对生态敏感区域的保护,限制或禁止对 生态环境的破坏性开发。

加强土地生态环境监测

建立完善的土地生态环境监测体系,及时发现和解决土地生态环境 问题。

推进土地生态修复工程

加大对受损土地的修复力度,采取生物、工程等措施进行综合治理, 恢复土地生态功能。

06

结论

对成都市土地现状的总结

土地利用结构不合理

工业用地比例偏高

01

目前成都市工业用地比例偏高,占用了部分城市发展用地,影

02

随着人口流入成都市,居住用地供应不足的问题逐渐凸显,导

致房价上涨。

绿地和公共服务设施用地不足

03

成都市的绿地和公共服务设施用地相对不足,影响了居民的生

活品质和城市的可持续发展。

土地利用强度高

成都市土地利用强度较高,特别是在城 市核心区域,土地利用强度更高,导致 土地资源压力较大。

对未来土地资源保护和可持续发展的展望

加强土地资源保护

未来应加强土地资源保护,严格控 制建设用地规模,保护耕地、林地、

草地等生态用地。

优化土地资源配置

未来应优化土地资源配置,促进产 业布局合理化,提高土地利用效率。

03

成都市土地利用现状分析

农业用地现状

01

02

03

农业用地规模

成都市农业用地总面积约为300万亩,占 全市土地总面积的30%左右。

成都建设用地指标交易解读

成都建设用地指标交易解读2010年11月成都市国土资源局公告要求凡参加成都市2011年1月1日后公告的国有经营性建设用地使用权竞买的申请人,必须持相应面积的《建设用地指标证书》方可报名,取消通过缴纳建设用地指标保证金报名参与竞买的方式。

2010年11月23日,成都市农村土地综合整治和农房建设工作领导小组办公室举办了“2010〃中国〃成都农村土地综合整治项目推介会暨签约仪式”。

该推介会推介农村土地综合整治项目142个,现场签约71个,但是企业获得《建设用地指标证书》必须在项目竣工验收合格后(预计周期1—2年),因此成都市国土资源局为保证2011年成都土地市场的秩序,将以事业单位、政府下属企业已完成的整治项目所产生的建设用地指标进行公开拍卖,解决2011年大部分房地产开发企业竞地无指标的“困境”。

2010年12月17日上午10点成都农村产权交易所将对多宗建设用地指标(供2000亩)以公开竞价的方式进行拍卖转让,这是成都市首次进行大规模建设用地指标转让。

12月9日成都市国土资源局预公告出让9宗国有建设用地使用权,合计约550亩左右,预计此次预公告的土地将于2011年拍卖。

一、指标基本情况1、转让方:土地储备中心2、指标的使用:(1)转让的建设用地指标可用于参加成都市(包括中心城区及二、三圈层各区(市)县)国有经营性建设用地(暂不含工业用地)使用权竞买的“持证准入”。

(2)本次交易取得的建设用地指标可向成都农村产权交易所申请转让(限制转让的除外),即本次取得的建设用地指标还可通过交易市场再次转让。

(3)本次交易取得的建设用地指标可拆分和组合使用。

拆分、组合后需在成都市国土资源局规划处办理相应的指标变更登记手续。

即公司可根据拟拍卖(挂牌)土地的实际面积对建设用地指标的使用面积做相应调整。

3、指标的具体情况建设用地指标竞价起始价:15万元/亩本次竞价的建设用地指标共2000亩,分多宗竞价,标的大小为10亩、20亩、30亩、50亩、100亩、150亩、200亩(详情请参见交易前成都农村产权交易所公布的《建设用地指标交易标的一览表》—12月15、16日公布)。

成国土资发2011 80号

关于完善建设用地指标交易制度促进农村土地综合整治的实施意见成国土资发〔2011〕80号文号:成国土资发〔2011〕80号签发时间:2011-04-13各区(市)县人民政府:为进一步发挥农民的主体作用和市场配置资源的基础性作用,显化农民土地资产的价值和权益,实现"还权赋能",构建城市反哺农村、城乡统筹发展的机制,经市政府研究同意,现就完善建设用地指标交易制度促进农村土地综合整治提出如下实施意见。

一、进一步发挥农民集体和农户的主体作用(一)农村土地综合整治项目的申报主体为农民集体和农户。

农村土地综合整治项目立项,可由农民集体和农户以村为单位或者多村联合申报;也可由农民集体和农户委托投资者、政府土地整治专业机构等申报立项,但须出具授权委托书。

(二)农村土地综合整治项目的资金筹集方式由农民集体和农户自主决定。

农村土地综合整治项目立项批准后,农民集体和农户可以自行筹资实施,也可寻找投资者。

(三)农村土地综合整治项目实施中的重大事项由农民集体和农户自主决定。

农村土地综合整治项目实施过程中,农民集中居住区点位选址、建房方式、房屋户型、收益分配、权属调整等重大事项由农民集体和农户自主决定。

(四)农村土地综合整治项目实施完成后节余的建设用地指标归属由农民集体和农户自主决定。

农民集体和农户自行实施农村土地综合整治项目,节余建设用地指标全部归农民集体和农户所有;农民集体和农户委托投资者、政府土地整治专业机构实施农村土地综合整治项目的,节余建设用地指标归属由双方合同约定。

二、完善建设用地指标交易制度(五)建设用地指标的来源。

通过实施农村土地综合整治项目,整理废弃农村建设用地并复垦为耕地,扣除农民集中居住区占地、预留给农民集体的发展用地,经验收合格节余的建设用地面积,为建设用地指标。

(六)建设用地指标的用途。

建设用地指标作为国有经营性建设用地首次出让的"准用"条件。

成都市中心城区、二圈层区县(含青白江区)的国有经营性建设用地(不含工业用地)使用权首次出让,竞得人须持有相应面积的建设用地指标签订《国有建设用地使用权出让合同》;三圈层县(市)的国有经营性建设用地(不含工业用地)使用权首次出让,竞得人在签订《国有建设用地使用权出让合同》时,须按照市政府确定的建设用地指标当年最低保护价标准,缴纳竞买宗地相应面积的建设用地指标价款。

2011年房地产市场分析(1)

⑵、市场冷热不均,住宅整体下跌,刚需勉力支撑,商业(商铺、写字楼)疯 狂赶顶

2011年1-12月份,成都住宅成交量仅为2341万平米,整体下滑25.11%;别墅等高端住宅 同样大幅下降27%,城市高层豪宅新增销售率不足30%;唯有满足刚需的中小户型还能 勉强走量,70-90㎡区间户型占整个住宅的52.7%。另外,商铺和写字楼继续上演最后的 疯狂,商铺量虽跌,价依然很高;写字楼成交量一枝独秀,同比增长24%,但商铺和写 字楼存量房分别高达508万平米和329万平米,足可供未来32个月和22个月销售,供销比 分别高达1.65和1.79,比住宅压力还大,目前房价已经停止了上涨,一些开发商也在加 快出货和调价促销,赶顶的意味很浓,拐点也即将出现。

2012年度华邑· 阳光里项目住宅 销售计划 月度 套数 1月 4 2月 8 3月 50 4月 30 5月 30 6月 40 7月 40 8月 15 9月 20 10月 20 11月 20 12月 20 297 合计

量跌价稳

观望阶段

量升价稳

促销阶段

量价齐跌

降价阶段

量升价跌

局部回暖

量价齐升

全面回暖

价格小幅波动 保持坚挺态势 新政出台,市场观望 成交量急剧下跌

局部 降价 全面 降价

受促销刺激, 需求小幅释放 量首次触底

局部 促销

全面 促销

市场看空者 继续观望

价格触底

成交量快速回升 价格上涨

价格下降到部分客户 的预期成交量回暖

2.土地成交情况

土地成交规模:累计成交土地170宗,规模为12584亩,成交规模同比下降54.50%; 成交价格:主城区锦江区成交价格较高,因受调控政策影响较大,其他区域成交价普遍较低; 成交区域:主城区以高新区、成华区占绝对主力;郊县以新都、温江、双流、新津等地成交

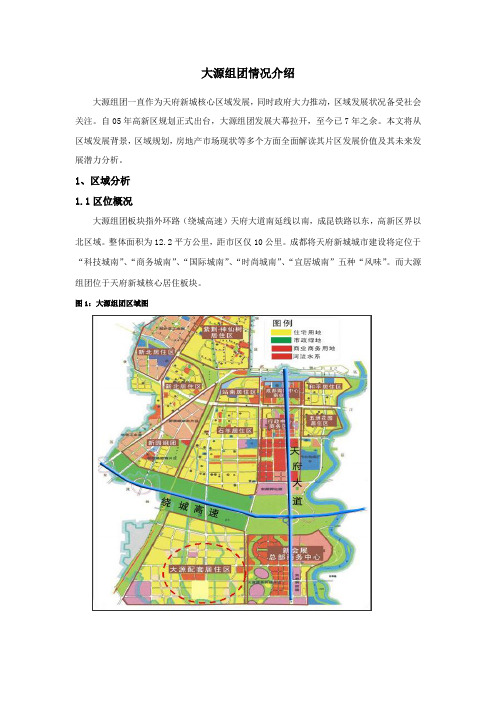

大源组团情况介绍

大源组团情况介绍大源组团一直作为天府新城核心区域发展,同时政府大力推动,区域发展状况备受社会关注。

自05年高新区规划正式出台,大源组团发展大幕拉开,至今已7年之余。

本文将从区域发展背景,区域规划,房地产市场现状等多个方面全面解读其片区发展价值及其未来发展潜力分析。

1、区域分析1.1区位概况大源组团板块指外环路(绕城高速)天府大道南延线以南,成昆铁路以东,高新区界以北区域。

整体面积为12.2平方公里,距市区仅10公里。

成都将天府新城城市建设将定位于“科技城南”、“商务城南”、“国际城南”、“时尚城南”、“宜居城南”五种“风味”。

而大源组团位于天府新城核心居住板块。

图1:大源组团区域图1.2大源组团发展轨迹自96年成都城市规划起,成都向南发展的发展思路就从未发生过改变。

南部始终是承载成都“全国、世界”一流战略梦想的发展载体。

而大源板块是成都天府新城的核心区域,也是国际新城南的中心居住区。

从2005年至今,大源组团在历时7年完成居住成熟化。

2007年-2010年,住宅开建,大源组团居住环境初显规模;2010年,地铁一号线正式通车,为大源组团带来巨大的人气;2011年,以伊藤洋华堂旗舰店开业为代表,大源内商业项目开始陆续上市。

如今,中海兰庭、华府西苑、华润凤凰城均交房入住,区域内常驻人口达到12万以上,人口构成为高知、产业引导人群。

图2:大源组团发展时间轴1.3配套设施:交通:公交5、26、898路都已经开始通过区域核心地带;地铁1号线位于城市向南推进的主轴线上,规划中的地铁5号线将直接贯通于大源居住生活区;教育:目前教育配套主要是以政府公立小学、幼儿园为主,七中高中部现已入驻,形成国际化完善教育体系;商务:目前已有洲际、希尔顿两家五星级大酒店以及四星级假日酒店的落户,主要分布在会展中心周围。

未来将共有6家五星级酒店落户大源组团;市政配套:目前已经规划落地6个市政配套。

图3:地铁1号线南延线站点图图4:大源组团配套图1.4商圈分析大源板块已知含有大型商业的综合体有6个,分别为保利国际广场、世豪广场、复城国际、美年广场,已知商业体量约为50万平米。

2006年成都市土地市场分析

2006年成都市土地市场分析(一)、2006年上半年土地大头吃香2006年上半年成都土地市场共发布拍卖和挂牌宗地130宗,共计9082.44亩。

其中主城区(五城区和高新区)有40宗,共1385.61亩;其余90宗分布在各郊(区)县,共7696.83亩,约占上半年土地总供应量的85%。

06年上半年主城区土地供应总量为1385.61亩,其中城东区域供应土地10宗共610.63亩,是上半年土地供应量最多的区域,占到了上半年主城区土地供应总量的44%。

而其他4个区域土地供应较少,供应面积均未超过300亩,其中城中供应量最少,仅有59.67亩,与去年上半年主城区1561.57亩土地供应量相比下降了11%,下降幅度不大,基本与去年同期供应量持平。

今年上半年成都市供应土地的平均规模为69.86亩/宗,其中主城区上半年的土地供应平均规模仅为34.64亩/宗,大大低于郊区土地85.52亩/宗的平均规模,郊区地块平均规模较大有利于郊区房地产业的规模化发展和卫星城镇的建设。

今年上半年共交易土地78宗,成交面积6075.08亩,平均成交土地规模为77.89亩,总成交金额为843189.66万元,平均土地交易单价为138.79万元/亩。

主城区(五城区和高新区)成交土地36宗,成交面积1343.81亩,总成交金额492705.22万元。

今年上半年主城区成交土地1343.81亩,根据测算可开发商品房407.86万㎡,其中住宅开发量约284.36万㎡,商业可开发量约123.5万㎡;而郊(区)县由于成交土地较多,共成交土地4731.27亩,虽然建筑密度和容积率都要小于主城区,但可开发住宅和商业物业的面积分别达到了721.43万㎡和208.97万㎡,均高于主城区住宅和商业的可开发量。

这部分新增物业将逐渐进入市场,新增物业的大量入市将对整个房地产市场结构带来一定影响。

(二)、商住用地占八成上半年月拍卖和挂牌的土地中,商住用地规模越来越大,所占比例也越来越高,可见为了增加土地开发利用强度,具有住宅和商业开发双重功能的商住用地已成为目前最主要的土地用途,其供应量占上半年土地供应总量的83%。

2008成都市区土地市场分析

2008年1—2月成都市区土地市场分析一、前两月市区土地市场表现温和2008年1-2月成都市区共挂牌成交10宗土地,其中5副为工业用地,3宗为商住用地,另有2宗是商业用地。

成交总面积约为473.2亩,成交总金额约为11.5亿元。

随着房地产市场的降温因素使得土地一级市场表现温和,除3宗商住用地成交价高于起拍价外,其余的7宗用地均以起拍价成交。

表一:2008年1-2月成都市区成交土地列表数据来源:成都市国土资源局二.未来两年成都市将供应11565亩住房建设用地今年2月,成都市房产管理局与成都市国土资源局、成都市规划局联合发布了《成都市主城区(五城区加高新区)2008-2009年住房建设计划》。

2008年度计划供应住房建设用地5730亩,计划建设商品住房10万套,建筑面积950万平方米;2009年度计划供应住房建设用地5835亩,计划建设商品住房11.06万套,建筑面1积1051万平方米。

从土地供应计划来看,成都市未来两年将供应约11565亩土地用于住房建设,2008年和2009年土地供应比2007年有一定增长,通过稳定的住房建设用地供应计划将使成都房地产市场更趋于稳定,同时,保障性住房(含经济适用房、限价房、拆迁安置房和廉租房)用地的比例也提高到了18%。

三、重要成交地块点评1.锦江区五桂桥8号(原成都天华化工科技有限公司用地)该宗土地是位于城东的二环至三环之间的商住用地,由自然人竞得。

成交总价为5.2亿元,成交单价为810万/ ,楼面价为2641元/平方米。

2007年5月成都市黄和工贸有限公司在该地块附近以3.0亿元,成交单价1305万/ 获得一宗面积为23.4亩的土地使用权。

该地块所处片区已经逐渐成熟,周边有华润翡翠城,康郡、万达锦华城等较高品质的项目,商业配套也开始成熟起来,具备较大的升值空间。

2.成华区二环路内麻石桥侧(原成都市市政工程集团有限责任公司用地)该宗土地是位于城东的一环至二环之间的商住用地,净用地面积仅为10亩,由昊美房屋竞得。

中指情报—8月土地月报

数据来源:CREIS 中指数据、

溢价率:8 月,全国 133 个城市土地平均溢价率持续维持在低位水平,为 8%,较上月减少 5 个百分点,较 去年同期减少 13 个百分点;其中住宅类用地(含住宅用地及包含住宅用地的综合性用地)平均溢价率 10%, 与上月持平,较去年同期减少 17 个百分点。1-8 月,一直处于底价与低价成交为主流的状态,在 5 月后, 平均溢价率始终维持在 10%左右,与去年相比,市场表现非常理性。

◆ 8 月土地供应量持续减少,全国 133 个城市共推出土地 2371 宗,推出面 积 9455 万平方米,环比减少 6%,同比增加 12%;其中住宅类用地(含住 宅用地及包含住宅用地的综合性用地)629 宗,推出面积 2896 万平方米, 环比减少 14%,同比减少 9%。……详见p3

◆ 8 月,全国 133 个城市共成交土地 1514 宗,成交面积 6198 万平方米,环 比减少 22%,同比减少 5%;其中住宅类用地(含住宅用地及包含住宅用 地的综合性用地)371 宗,成交面积 1918 万平方米,环比减少 21%,同 比减少 19%。……详见p3

16

104

63

458

220

4

0

武汉市

79

37

367

154

317

931

13

12

重庆市

75

17

382

36

936

614

26

8

成都市

12

20

60

52

1011

2041

5

3

沈阳市

111

86

564

437

1056

1045

34

23

成都大邑项目市场分析及产品定位

城北:高档住宅区

城西:集 行政、医 疗、文化 体育于一 体的城市

新区

城南:行政居 住区

晋北新城规划示意图

城市化进程加快,城市定位更加明晰。

房地产市场分析

土地市场研究

成交时间 2010-02-01

城市拓展的主要方向为向西侧斜江河和向东北两翼齐飞发展,全力打造晋原新城,以后城市布局结 构功能概括为“两心一带七片”。新城以北侧山麓和主要水系为核心,通过主要道路形成绿化通廊 连接各个绿点形成“连山接水,环点结合”的“一河,一带,四环,四轴,多点”绿地系统。

地块位置 晋东北片区

桃源新城片区

项目所属:

/

≤52%

住宅兼容 商业

3.79

≤54%

住宅兼容 商业

住宅兼容 商业

≤54%

商业

30.1 7.41 2.92

/

≤52

商业

9.6

/

≤28%

商业兼容 住宅

10.84

商业:

/

≤30% 住宅:

商业兼容 住宅

348.5

≤35%

/

≤25%

住宅兼容 商业

207.97

/

≤35%

住宅兼容 商业

58.45

成交价 78 78 78 76 76 120

宗地编号

宗地位置

510111-2010-C-001

大邑县晋原镇春城巷

2010-02-01

510111-2010-C-002

大邑县晋原镇迎春路

2010-02-01

510111-2010-C-003

大邑县晋原镇大东街

国土资发〔2011〕2号 关于切实做好2011年城市住房用地管理和调控重点工作的通知

于切实做好2011年城市住房用地管理和调控重点工作的通知国土资发〔2011〕2号各省、自治区、直辖市国土资源厅(国土环境资源厅、国土资源局、国土资源和房屋管理局、规划和国土资源管理局),副省级城市国土资源行政主管部门,新疆生产建设兵团国土资源局,各派驻地方的国家土地督察局:为贯彻落实《国务院办公厅关于进一步做好房地产市场调控工作有关问题的通知》(国办发〔2011〕1号,以下简称“国办发1号文件”)和全国保障性安居工程工作会议精神,按照国土资源部重点工作安排,现将城市住房用地有关问题通知如下:一、明确2011年重点任务和基本要求党中央国务院高度重视房地产市场宏观调控工作,国办发1号文件和全国保障性安居工程工作会议已有总体部署,全国国土资源管理工作会议提出了具体要求,目标明确,任务艰巨,责任重大。

各级国土资源主管部门要深入学习领会,统一思想,明确责任,主动作为,切实做好2011年城市住房用地管理和调控工作。

今年的重点任务和基本要求是:“稳供应、保民生”,以保障性安居工程建设所需用地为重点,及时编制公布城市住房用地供应计划并认真实施,确保2011年1000万套保障性安居工程建设任务落地,确保保障性住房、棚户区改造和中小套型商品房用地不低于住房建设用地总量的70%,确保城市住房用地供应计划总量不低于前2年年均实际供应总量;“控价格、防‘地王’”,坚持招标拍卖挂牌出让制度,进一步完善供地政策,充分发挥土地政策惠民生、稳预期、注重社会效应最大化的管控作用,严防出现高价地,坚决杜绝土地出让中出现楼面地价超过同类地价历史最高价的情况,增加公共租赁住房和中小套型限价商品住房供地,促进房价合理回归;“严监管、促开发”,加强住房建设用地全程监管,实时跟踪土地开发利用情况,加大清理查处违法违规违约行为力度,严厉打击囤地炒地,确保闲置土地及时依法依规处置到位,促进住房用地按期依规开发利用。

二、做好2011年住房用地供应计划编制公布和实施工作各地要认真总结分析2010年住房用地计划编制实施工作中存在的问题和原因,抓紧编制2011年住房用地供应计划,进一步优化布局,落到拟供地块。

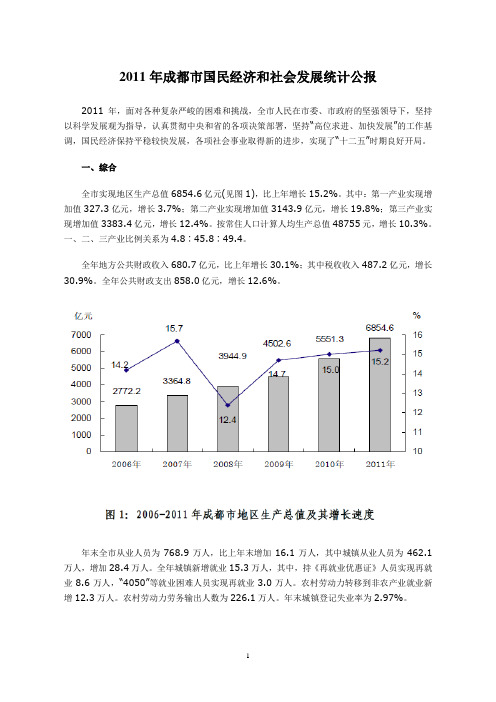

2011年成都市国民经济和社会发展统计公报

2011年成都市国民经济和社会发展统计公报2011年,面对各种复杂严峻的困难和挑战,全市人民在市委、市政府的坚强领导下,坚持以科学发展观为指导,认真贯彻中央和省的各项决策部署,坚持“高位求进、加快发展”的工作基调,国民经济保持平稳较快发展,各项社会事业取得新的进步,实现了“十二五”时期良好开局。

一、综合全市实现地区生产总值6854.6亿元(见图1),比上年增长15.2%。

其中:第一产业实现增加值327.3亿元,增长3.7%;第二产业实现增加值3143.9亿元,增长19.8%;第三产业实现增加值3383.4亿元,增长12.4%。

按常住人口计算人均生产总值48755元,增长10.3%。

一、二、三产业比例关系为4.8∶45.8∶49.4。

全年地方公共财政收入680.7亿元,比上年增长30.1%;其中税收收入487.2亿元,增长30.9%。

全年公共财政支出858.0亿元,增长12.6%。

年末全市从业人员为768.9万人,比上年末增加16.1万人,其中城镇从业人员为462.1万人,增加28.4万人。

全年城镇新增就业15.3万人,其中,持《再就业优惠证》人员实现再就业8.6万人,“4050”等就业困难人员实现再就业3.0万人。

农村劳动力转移到非农产业就业新增12.3万人。

农村劳动力劳务输出人数为226.1万人。

年末城镇登记失业率为2.97%。

全年居民消费价格总水平比上年上涨5.4%(见图2)。

其中,食品类价格上涨12.6%,医疗保健和个人用品上涨2.8%,烟酒及用品上涨3.5%,衣着类下降1.1%,交通与通信上涨0.7%,居住类价格上涨6.5%,娱乐教育文化用品及服务下降2.7%,家庭设备用品及维修服务类价格上涨4.0%。

商品零售价格总水平上涨4.3%。

固定资产投资价格上涨5.4%。

工业品出厂价格上涨5.9%。

原材料、燃料、动力购进价格上涨10.0%。

二、农业全年实现农业总产值547.0亿元,比上年增长3.8%。

2011年上半年成都市房地产市场报告

2011年上半年成都市房地产市场报告二〇一一年七月目录一、土地市场情况 (1)二、商品房成交情况 (8)三、新盘推售情况 (10)四、市场政策 (17)五、热点板块 (18)2011年上半年成都市房地产市场报告一、土地市场情况1、概况截至2011年1-6月成都市成交土地200宗地,成交面积1004.54万平方米,成交金额189.29亿元。

(1)其中成都主城区成交45宗,成交面积155.1392万平方米,分别占成交量面积的15.4%,成交额54.4891亿,占总成交金额的29%。

其中成交量最多的是高新区,平均楼面地价最高的是锦江区,而成华区的土地溢价率最高。

(2)成都郊县土地成交155宗,成交占总量的84.6%,成交金额134.8亿,占总成交金额的71%。

成交量最多的为温江,共成交56宗地。

金堂、大邑、蒲江、都江堰基本无成交量。

2、趋势变化(1)、2011上半年成都土地成交量走势从线状图看,2011年上半年土地成交主要集中在1月,共成交95宗地,合计成交面积353.73万(㎡)。

在后几个月中,呈波浪形交替上升趋势。

(2)、 2011上半年成都楼面地价从2011上半年成都市主城区各区成交楼面地价看,六个区按平均楼面地价高低顺序排列分别为,锦江区3200元/平米、青羊区2915元/平米、成华区2766元/平米、武侯区1139元/平米、高新区1025元/平米,金牛区325元/平米。

(3)土地流拍统计2011年上半年共有四宗地流拍,四宗地均为住宅用地。

其中邛崃平乐一宗,双流西航港一宗,青羊区两宗。

成都市2011年上半年宗地流拍一览表房地产受政策的影响较大,去年的追高和今年的流拍,都是市场不理性的结果。

目前频现流拍的原因之一是市场调控持续,房价可能走低,此时买地有风险。

二是开发商资金紧张,销售乏力,银行限贷,开发公司资金捉襟见肘,有拿地之心,无拿地的实力。

三是拍卖的土地有些地方未来市场供应量大,竞争激烈。

(4)政策影响、政策调控等综合因素导致地价下滑,小规模土地出让特征明显.2011上半年受工业用地成交比重上升以及商品房用地价格下降影响,土地总体成交价仅为1884元/平方米,仅高于2009年上半年,较2010年下半年下降53.92%。

成都市国土资源局2011年最新基准地价

成都市国土资源局

关于公布《成都市中心城区土地级别与基准地价》的通知各有关区县国土资源局(分局):

新的《成都市中心城区土地级别与基准地价》调整成果已通过省国土资源厅备案,并经市政府同意,予以公布实施。

现将新的《成都市中心城区土地级别与基准地价》印发你们,请认真贯彻执行:

一、按照《成都市中心城区土地利用总体规划》(2006-2020年)及《成都市城市总体规划》(2011-2020年)确定的成都市中心城区规划控制范围。

本轮基准地价调整涉及的定级范围包括绕城高速外侧500米以内区域;金牛区、成华区、青羊区、锦江区、武侯区(含高新区)在绕城高速外的区域;共计626.42平方公里。

二、办理协议出让土地、划拨土地补办出让、土地用途调整、土地评估等涉及应用基准地价的,按相关规定执行。

三、成都市中心城区行政划拨和协议出让机关团体、学校、博物馆、医院、体育场(馆)、公共公益设施用地执行《成都市中心城区行政划拨和协议出让机关团体、学校、博物馆、医院、体育场(馆)、公共公益设施用地级别与供地价图》(见本通知附件4),最低供地价的确定、办理协议出让时土地出让金收取等按成国土资发〔2007〕436号文件的有关规定执行。

四、成都市国土资源局服务大厅2011年12月1日前已经正式受理地籍前置调查、签订出让合同、土地用途变更、竣工换证等涉及应用基准地价的业务件,按照上轮土地级别及基准地价执行。

五、新的《成都市中心城区土地级别与基准地价》自2011年12月1日起执行。

成都市国土资源局。

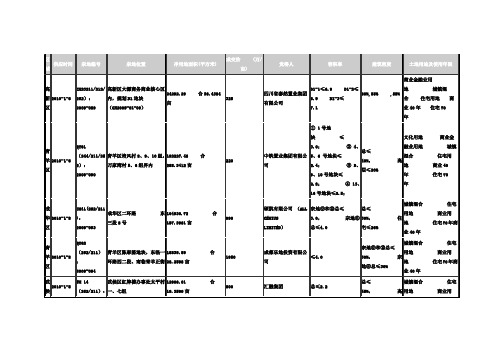

2007-2010成都土地成交统计

总≤30%

城镇混合 住宅用地 商业用地 住宅70年商业40年

武侯区

2010-4-9

WH16(252/211):2010-26

武侯区七里村4组、龙井村8组及铁佛村3组

46517.01

614

成都佳州房地产开发有限公司

2.8

总≤30%

城镇混合 住宅用地 商业用地 住宅70年商业40年

郫县

2010-4-20

总≤30%, 住宅≤26%

城镇混合 住宅用地 商业用地 住宅70年商业40年

青羊区

2010-1-8

QY62 (252/211): 2009-094

青羊区陈麻婆地块,东临一环路西二段、南临青羊正街

18839.89 合28.2598亩

1950

成都乐地投资有限公司

≤4.0

宗地⑨和⑩总≤30%, 宗地⑧总≤30%

蒲江县鹤山镇工业集中发展

规划建设净用地面积100434.71平方米约150.65亩

8

四川省佳晟印务包装有限公司

不小于1.0

不小于40%

工业用地(投资强度不低于100万元/亩,年上缴税收不低于4万元/亩) 50年

蒲江

2010-1-11

2009-30

蒲江县鹤山镇工业集中发展

规划建设净用地面积10843.86平方米约16.27亩(其中代征地面积813.89平方米)

19488.07

300

成都泰达中欧建设有限公司

3.0 — 6.0

总≤40%, 高层≤25%

商业、金融业用 城镇混合 住宅用地 商业40年 住宅70年

高新区

2010-3-18

GX11 (211/212/252): 2010-15

土地开发有限公司上半年工作总结

土地开发有限公司上半年工作总结尊敬的领导和同事们:大家好!经过半年的努力工作,我代表土地开发有限公司全体员工,向大家汇报我们公司上半年的工作总结。

在过去的半年里,我们公司团结合作、奋发向前,取得了一定的成绩,但也存在一些问题。

下面我将就我公司上半年的工作进行具体总结。

一、工作成绩及收入情况上半年,我公司按照公司年度计划和各部门的工作计划,积极开展各项工作,取得了一定的成绩。

主要的工作成绩如下:1.土地资源调研与评估:我们全面调研了本地区的土地资源情况,通过评估和分析,确定了适合开发的土地项目。

2.项目规划设计:我们组织了一支专业团队,进行了项目规划设计工作,保证了项目的可行性和可持续发展。

3.与业主沟通协调:我们与业主保持密切的沟通,了解他们的需求和意见,积极解决问题,得到了他们的认可和支持。

4.项目开发与销售:我们按照计划推进了项目的开发工作,加大了市场宣传力度,取得了一定的销售额。

总体上,我们公司上半年的工作成绩较为稳定,收入也有一定的增长。

二、存在的问题及原因分析虽然我们取得了一定的成绩,但也存在一些问题。

主要表现在以下几个方面:1.项目进度滞后:由于一些不可抗力因素以及内部协调不到位,导致部分项目的进度滞后,影响了整体工作的推进。

2.人员流失:由于市场竞争激烈,部分优秀人才离职,给公司的工作带来了一定的困扰。

3.市场反应不佳:由于市场环境的变化,部分项目销售情况不如预期,导致收入下降。

三、解决问题的措施和建议针对以上存在的问题,我们公司已经采取了一些措施并取得了一定的成效。

下面是具体的解决措施和建议:1.加强项目管理:加强内部协调,制定详细的项目计划,建立与外部合作方的沟通渠道,确保项目按时按质完成。

2.优化人才培养和留用机制:加强对员工的培训和晋升机制,提高员工的福利待遇,增加员工对公司的归属感和忠诚度。

3.加大市场宣传力度:通过增加市场宣传活动,提升公司知名度,并且加强与业主的沟通,了解市场需求,及时调整项目方向。

猛追湾项目定位

豪宅成交分析

项目 蓝光公馆1881 蓝光公馆1881 华置都 华置都汇华庭 龙湖世纪 中海城南1 中海城南1号 朗御 誉峰 时代豪庭 中海金沙府 紫檀 二十四城紫云府 九龙仓雍锦汇 朗基望今缘 华润金悦湾

35000 30000 25000 20000 15000 10000 5000 0 5000 0 15000 10000

主城区认购量 万平方米) (万平方米) 57.13 68.41 55.3 53.74 58.57 96.07 109.93 113.97 102.21

近郊认购量 (万平方米) 万平方米) 114.03 114.63 87.1 101.06 137.62 127.23 158.23 171.68 183.96

9000 8000 7000 6000 5000 4000 3000 2000 1000 0

250

200

150

100

50

0

10月 11月 12月 10月 11月 12月 10月 11月 12月 10月 11月 12月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月

4

2. 成都市场分析

部门 – 文件名

5

上半年成都市场整体趋势

300

2007年 2011年 月成都主城区商品住宅供销价走势图(备案口径下仅住宅) 2007年-2011年6月成都主城区商品住宅供销价走势图(备案口径下仅住宅)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年上半年新都区共供应住宅、商业用地10宗,成交10宗,成交率继续保持100%,总计净用地面积为1358.92亩,其中住宅用地683.16亩,商业用地675.76亩,占郊县区总成交量34.2%,在郊县区中排名第一位,同比上涨36.1%,环比上涨7.0%,总成交金额为21.17亿元,同比上涨85.4%,环比上涨12.9%。

七.土地市场发展趋势预判

受“新国八条”影响,成都土地市场遭遇寒流,优质地块流拍、底价成交的尴尬局面频现,将市场信心的不足表现得淋漓尽致,此种状况在近几次拍卖会上显得尤为严重,调控下商品房去化趋缓,直接使得开发商在土地市场上难有作为。

而从近期的金融政策来看,累计加息和频繁上调准备金率,对购房者而言仅是增加月供及贷款时间可能延长的问题,对开发商则是融资成本大幅飙升,在调控不放松,且销售不畅的情况下,观望不下手成为诸多开发商的应对之策。

虽然目前地方财政饱受压力,但下半年中央政策松绑的可能性微乎其微,而商品房销售压力则持续加大,开发商资金链加剧紧张,拿地意愿不高,故即使在市场放量的情况下,土地市场大幅回暖可能性也并不大。

开发商目前主要的任务是加快销售,回笼资金,如果三四季度商品房销售出现松动,即市场以价换量带动成交,而同时地价回归到相对合理的区间,开发商仍会伺机出手。

4.温江:成交总量大幅上扬 ,成交时间集中

2011年上半年温江区供应5宗住宅、商业用地,成交5宗,成交率也达到了100%。净用地面积为654.53亩,其中住宅用地628.08亩,商业用地26.45亩,总成交量在郊县区中排名第三,同比上涨45.1%,环比大幅上涨177.3%,土地出让金总计为12.48亿,同比上涨60.6%,环比上涨176.7%。成交时间大部分集中在1月,成交量为604.49亩,占到上半年总成交量的比例高达96.2%,2月-5月温江区土地市场暂时沉寂,无土地供应成交信息,6月仅成交一宗面积约为50.4亩小幅地块。

2.商住差距缩小

2011年上半年,主城区共成交住宅用地1236.71亩,商业用地1047.21亩,商业用地与住宅用地的差距开始缩小,相信也是受到住宅市场销售遇阻,商业不限购的影响。

主城区住宅整体楼面均价为2605元/平方米,商业为1377元/平方米,与以往相比,商住价格差距也有所缩小。

四.成都市近郊土地供需市场概况

2011年上半年郊区县共供应国有建设用地55宗共计4531.00亩,成交50宗共计3972.58亩,流拍(或挂牌终止)5宗,成交率为90.9%,其中住宅及商业用地分别成交 2441.20亩、1531.38 亩,其供应量和成交量同比分别下降64.7%和67.1%,环比上涨21%和12.3%。各郊县区土地市场冷热变化明显,供应量和成交量主要集中在新都区和双流县,两者总供应量和成交量分别为2472.81亩和1975.79亩,占2011年上半年总量的54.6%和49.7%。

2011年成都市上半年土地市场分析

一.2011年上半年土地市场相关政策分析

1.国务院办公厅关于进一步做好房地产市场调控工作有关问题的通知

主要内容:在新增建设用地年度计划中,要单列保障性住房用地,做到应保尽保;进一步完善土地出让方式,大力推广“限房价、竞地价”方式供应中低价位普通商品住房用地。房价高的城市要增加限价商品住房用地计划供应量。

二.成都市主城区土地供需市场概况

1.供应有所上升 成交微降

2011年上半年,成都市主城区(包括高新区)共公开拍卖、挂牌住宅类及商业类国有建设用地33宗,最终成交29宗,流拍2宗,终止挂牌2宗,总出让面积2800.28亩,成交2364.71亩(含部分宗地内科研用地、绿地等);供应量同比上升13.6%,环比上涨13.4%,成交量同比下降1.1%,环比下降4.2%。

出让金缩水近两成 政府财政压力加大

而据中原数据统计,成都市主城区2011年上半年成交面积为2364.71亩,占去年全年总成交面积的49.8%,而出让金为125.64亿,仅占到去年全年出让金的37.4%,地价回落可见一斑。地方政府严重依赖的土地财政遭遇危机,这也将直接影响保障房建设资金的落实。

住宅限购 商业用地受追捧

价格相对较低

2011年上半年双流县土地整体成交楼面均价为835元/平米。整体区位条件与之相近的郫县和温江的整体均价分别达到988元/平米和835元/平米。从整体情况来看,双流县成交价格相对较低。

2.郫县:受整体土地市场疲软的影响 供需量大幅下降

2011年上半年郫县共供应3宗住宅、商业用成交3宗,成交率达到100%。总成交量约为186.73亩,其中住宅用地成交138.22亩,商业用地成交48.52亩,同比下降77.4%,环比下降87.6%,总成交量在近郊县区排名倒数第二,出让地块大小适中,区域位置相对一般,加之其中有两宗有公租房配建要求,开发商拿地理性,没有出现知名房企参与争夺,整体溢价率不超过15%,价格平稳。

5.龙泉:土地市场暂时沉寂

6.小结

2011年上半年郊县区除新都区外,其他各个郊县区均有不同程度的降温,尤其是龙泉,沉寂时间长达半年,传统的供地大区双流县也出现了大幅度萎缩,从成交时间来看,绝大部分集中在1月,5月和6月。造成这种冷热不均的原因来自很多方面,限购令的出台,令整体房地产市场不景气,信贷政策收紧,造成开发商资金压力不断加大,拿地愈发理性,也造成多宗优质地块流拍。上半年无论成交量,或是成交金额,都有较大幅度的降低。

地票重启 双竞制试行 土地交易出新规

去年被紧急叫停的地票制度重新出台,完善及修正了此前不合理的部分,将炒作风险大为降低;而在土地出让中搭售保障房、限地价、竞保障房面积等供地新模式开始试行,在抑制地价的同时也促进保障房建设,可谓一举两得,但在目前的市场状况下,开发商对后市持谨慎态度,因此显得并不积极,但此种供地模式可在一定程度上转移保障房建设压力,在出让金缩水的情况下,将会被常态化使用。

2011年上半年,土地市场高低起伏,从2010年4季度延续而来的高烧被限购令浇熄,虽然数量上有上年4季度的支撑,与往年不相上下,但地块成交价格及溢价率回落明显,底价成交地块增多,成交楼面地价下跌达4成多;虽然政府已经相应调整土地出让数量及速度,但以往竞相争抢的城西优质地块也遭遇流拍,显示出市场信心的严重不足。

成交价格变动明显

2011年1月以挂牌方式成交郫县古城镇古城村二社地块,面积约为33.05亩,成交楼面价仅为371元,之后郫县土地市场开始长达数月的沉寂,5月破冰,成交区域位置较好的郫县红光镇仁和村,犀浦镇双林村两宗地,,且有配建公租房的要求,但规模适中,利于开发,成交价格有所上升,平均楼面价达到1059元/平米。

政策影响:将保障房用地计划列出,增加中低价位普通商品房用地,进而从源头上增加保障房供应;

完善土地出让方式,推广“限房价、竞地价”的方式,改变目前单一价高者得的出让方式,将地价控制在一定更为合理的程度,以控制商品房成本,最终达到控制房价的目的,从执行的情况来看,成都市目前的土地出让中,已经频繁的使用此种方式,基本达到了间接降低了土地出让价格的目的。

受限购令影响明显 月度冷热变化突出

2011年第一季度没有新增供应,其供应量成交量全部为2010年第四季度土地公告量。一月集中供应成交,其供应量和成交量分别占上半年的63.3%和61.2%;2月郊县区土地市场骤降,供应量和成交量均仅为13.82亩,占到上半年总量0.35%;3月和4月受限购令,土地政策调整等因素的影响,政府放缓推地速度,开发商拿地愈发谨慎,土地市场降到冰点,暂时沉寂;5月郊县区土地市场破冰,供应量和成交量开始微升,6月迎来土地供应成交的小高峰,土地市场进入平大

2011年上半年双流县共供应国有建设用地11宗,净用地面积总计1113.89亩,成交7宗,流拍4宗,总计流拍净用地面积为479.02亩,流拍率达到43%。在各郊县区中双流县降幅最大,其供应量和成交量分别为1113.89亩和616.87亩,同比下降89.1%和93.7%,由此可见双流县土地市场降温明显。

2011年上半年,住宅类用地供应1384.16亩,成交1236.71亩,流拍两宗地块位于城西三环外光华片区,为条件佳、潜力大的优质地块,遭遇流拍,在近两年的土地市场上较为罕见;商业部分,2010年下半年开始的“商业热”持续,土地市场影响明显,2011年上半年商业类用地供应1416.12亩,成交1128.00亩,环比分别增长49.1%及18.8%。

三.2011年上半年成交用地可开发情况

1.住宅开发量下跌 商业大幅增加

2011年上半年,成都主城区成交住宅用地可建总面积总计约287.16万平米,环比2010年下半年降低了13.7%。成交的商业用地可建总面积约349.52万平米,环比2010年下半年增长46.9%。

上述数据中可以看到,由于住宅销售遇阻,不受限购的商业地产扛起大旗,在土地交易市场上也颇受欢迎。

全为拍卖出让,多为大地块

2011年上半年温江区成交地块全部为拍卖出让,且住宅用地占据主导,住宅用地成交628.08亩,占到总成交量的96.0%。在成交的五宗地中,有三宗地面积在100-200亩之间,其中最大的温江区公平街办太极社区十一组,虹桥村五组地块,净用地面积为199.90亩,总可建面积为49万方,被实力房企蜀道实业以楼面价808元/平米拿下,对未来区域市场发展将起到一定推动作用。值得一提的是中铁二局再次以4.16亿拿下总净用地面积为248.53亩,可建面积近50万方两宗商住用地,相信这将加快金马镇国际体育城的建设,对金马镇未来的发展也起着促进作用。

大丰街道备受房企青睐 未来发展无限

2011年上半年新都区大丰街道土地成交量为561.85亩,占新都区成交总量的41.3%,保利地产掷5.7亿拿下面积约为278.69新都区大丰街道办事处高家6、7组,太平7、8组地块,总可建面积超过50万方,凭借保利的实力和品牌,相信对未来新都大丰街道的发展起着至关重要的作用,甚至对整个新都的崛起都有较大的推动作用。

五.标杆房企土地储备情况

六.2011年上半年土地市场交易特征总结

溢价率降低 地价低空飞行