外币贷款明细表

金融机构本外币信贷收支表(2009)

######## ######## ######## 84359.74 ######## ######## ######## 6013.99 ######## 761.72 ######## ######## ######## ######## ######## 5336.99 23878.67 9449.32 92764.61 669.84 1764.51 ########

######## ######## ######## 78428.37 ######## 92211.93 ######## 4860.37 ######## 746.93 ######## ######## ######## ######## ######## 4110.40 31650.35 7908.97 86577.60 669.84 976.33 ########

0.536875 0.543108 0.547349 0.553526

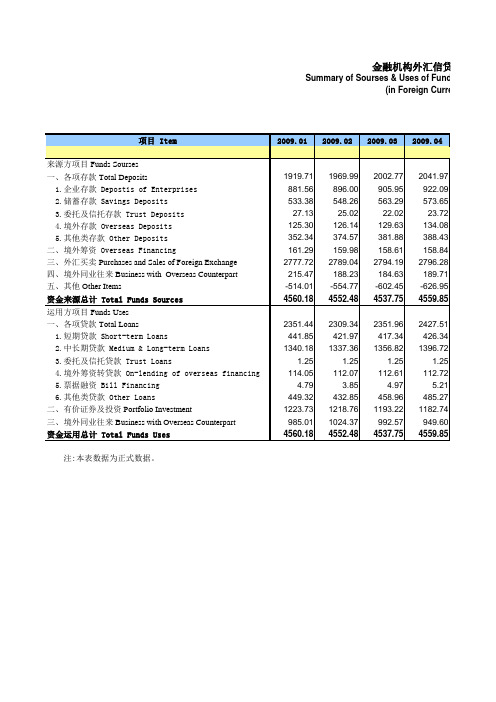

金融机构本外币信贷收支表

Summary of Sources & Uses of Funds of Financial Institutions (in RMB and Foreign Currency)

Unit: R

项目 Item 2009.01

2009.02

2009.03

2009.04

2009.05

######## ######## ######## 81707.24 ######## 95377.83 ######## 5965.31 ######## 746.92 ######## ######## ######## ######## ######## 4915.95 26106.96 9170.38 89060.70 669.84 1758.70 ########

金融机构本外币信贷收支表等

Summary of Sourses & Uses of Funds of Financi (in Foreign Currency)

项目 Item 来源方项目 Funds Sourses 一,各项存款 Total Deposits 1.企业存款 Depostis of Enterprises 2.储蓄存款 Savings Deposits 3.委托及信托存款 Trust Deposits 4.境外存款 Overseas Deposits 5.其他类存款 Other Deposits 二,境外筹资 Overseas Financing 三,外汇买卖 Purchases and Sales of Foreign Exchange 四,境外同业往来 Business with Overseas Counterpart 五,其他 Other Items 资金来源总计 Total Funds Sources 运用方项目 Funds Uses 一,各项贷款 Total Loans 1.短期贷款 Short-term Loans 2.中长期贷款 Medium & Long-term Loans 3.委托及信托贷款 Trust Loans 4.境外筹资转贷款 On-lending of overseas financing 5.票据融资 Bill Financing 6.其他类贷款 Other Loans 二,有价证券及投资 Portfolio Investment 三,境外同业往来 Business with Overseas Counterpart 资金运用总计 Total Funds Uses 注:本表数据为正式数据.

�

构外汇信贷收支表

Uses of Funds of Financial Institutions oreign Currency) 单位:亿美元 Unit:100 Million US Dollars 2009.05 2009.06 2009.07 2009.08 2009.09 2009.10 2009.11 2009.12

海外资金借贷模板文件(2024年版)

海外资金借贷模板文件(2024年版)本合同目录一览第一条合同主体1.1 借款方1.2 贷款方第二条贷款金额与用途2.1 贷款金额2.2 贷款用途第三条贷款期限3.1 贷款期限3.2 还款起始日期第四条利率与利息4.1 贷款利率4.2 利息计算方式第五条还款方式与期限5.1 还款方式5.2 还款期限第六条担保与抵押6.1 担保方式6.2 抵押物第七条违约责任7.1 借款方违约7.2 贷款方违约第八条争议解决方式8.1 协商解决8.2 调解解决8.3 仲裁解决8.4 法律途径第九条合同的变更与解除9.1 合同变更9.2 合同解除第十条合同的生效与终止10.1 合同生效10.2 合同终止第十一条保密条款11.1 保密内容11.2 泄露后果第十二条法律适用与争议解决12.1 法律适用12.2 争议解决第十三条其他条款13.1 双方约定的其他事项第十四条合同的签署与盖章14.1 签署日期14.2 签署地点14.3 合同盖章第一部分:合同如下:第一条合同主体1.1 借款方1.1.1 借款方名称:X公司1.1.2 借款方地址:X市X区X街道X号1.1.3 借款方法定代表人:X1.1.4 借款方国籍:X1.1.5 借款方注册地:X1.2 贷款方1.2.1 贷款方名称:X银行1.2.2 贷款方地址:X市X区X街道X号1.2.3 贷款方法定代表人:X1.2.4 贷款方国籍:X1.2.5 贷款方注册地:X第二条贷款金额与用途2.1 贷款金额2.1.1 贷款总金额:X万元2.1.2 分期贷款金额:X万元/期2.2 贷款用途2.2.1 贷款用途描述:用于购买设备、扩大生产、市场推广等合法经营活动第三条贷款期限3.1 贷款期限3.1.1 贷款总期限:X个月3.1.2 分期贷款期限:X个月/期3.2 还款起始日期3.2.1 还款起始日期:X年X月X日第四条利率与利息4.1 贷款利率4.1.1 贷款年利率:X%4.1.2 利率调整方式:根据市场利率变动进行调整4.2 利息计算方式4.2.1 利息计算基础:贷款本金4.2.2 利息计算方法:按日计息,按期支付第五条还款方式与期限5.1 还款方式5.1.1 还款方式:等额本息还款法5.1.2 还款日:每期还款日为X年X月X日5.2 还款期限5.2.1 总还款期限:X个月5.2.2 分期还款期限:X个月/期第六条担保与抵押6.1 担保方式6.1.1 担保方式:提供第三方担保6.1.2 担保人:X公司6.1.3 担保人地址:X市X区X街道X号6.1.4 担保人法定代表人:X6.1.5 担保人国籍:X6.1.6 担保人注册地:X6.2 抵押物6.2.1 抵押物名称:X设备6.2.2 抵押物数量:X台6.2.3 抵押物价值:X万元6.2.4 抵押物存放地点:X市X区X街道X号第七条违约责任7.1 借款方违约7.1.1 逾期还款:借款方逾期还款的,应当按照逾期天数支付逾期利息,逾期利息的计算方式为:逾期本金×逾期利率×逾期天数。

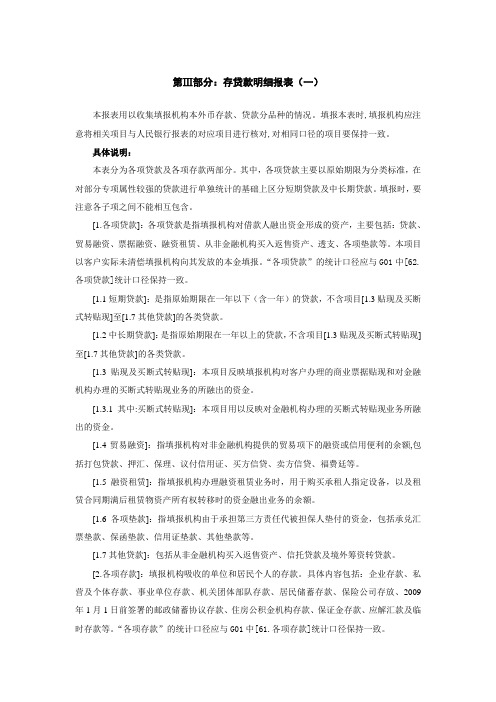

G01第三部分 存贷款明细表(一)

第Ⅲ部分:存贷款明细报表(一)本报表用以收集填报机构本外币存款、贷款分品种的情况。

填报本表时,填报机构应注意将相关项目与人民银行报表的对应项目进行核对,对相同口径的项目要保持一致。

具体说明:本表分为各项贷款及各项存款两部分。

其中,各项贷款主要以原始期限为分类标准,在对部分专项属性较强的贷款进行单独统计的基础上区分短期贷款及中长期贷款。

填报时,要注意各子项之间不能相互包含。

[1.各项贷款]:各项贷款是指填报机构对借款人融出资金形成的资产,主要包括:贷款、贸易融资、票据融资、融资租赁、从非金融机构买入返售资产、透支、各项垫款等。

本项目以客户实际未清偿填报机构向其发放的本金填报。

“各项贷款”的统计口径应与G01中[62.各项贷款]统计口径保持一致。

[1.1短期贷款]:是指原始期限在一年以下(含一年)的贷款,不含项目[1.3贴现及买断式转贴现]至[1.7其他贷款]的各类贷款。

[1.2中长期贷款]:是指原始期限在一年以上的贷款,不含项目[1.3贴现及买断式转贴现]至[1.7其他贷款]的各类贷款。

[1.3贴现及买断式转贴现]:本项目反映填报机构对客户办理的商业票据贴现和对金融机构办理的买断式转贴现业务的所融出的资金。

[1.3.1其中:买断式转贴现]:本项目用以反映对金融机构办理的买断式转贴现业务所融出的资金。

[1.4贸易融资]:指填报机构对非金融机构提供的贸易项下的融资或信用便利的余额,包括打包贷款、押汇、保理、议付信用证、买方信贷、卖方信贷、福费廷等。

[1.5融资租赁]:指填报机构办理融资租赁业务时,用于购买承租人指定设备,以及租赁合同期满后租赁物资产所有权转移时的资金融出业务的余额。

[1.6各项垫款]:指填报机构由于承担第三方责任代被担保人垫付的资金,包括承兑汇票垫款、保函垫款、信用证垫款、其他垫款等。

[1.7其他贷款]:包括从非金融机构买入返售资产、信托贷款及境外筹资转贷款。

[2.各项存款]:填报机构吸收的单位和居民个人的存款。

企业向境外关联方支付贷款本金和利息,对外支付款项情况表

企业向境外关联方支付贷款本金和利息,对外支付款项情况表摘要:一、背景介绍:企业向境外关联方支付贷款本金和利息的现状二、对外支付款项情况表的编制目的和重要性三、对外支付款项情况表的主要内容与结构四、如何正确填写对外支付款项情况表五、企业对外支付款项的合规性与风险防范六、总结:提高企业对外支付款项管理的效率与质量正文:一、背景介绍随着全球化进程的不断推进,我国企业与国际市场的联系日益紧密。

许多企业在发展过程中会选择向境外关联方借款,以满足资金需求。

由此,企业向境外关联方支付贷款本金和利息成为了一种常见的跨境支付行为。

为了更好地了解和掌握这类支付情况,企业需要编制对外支付款项情况表。

二、对外支付款项情况表的编制目的和重要性对外支付款项情况表是对企业向境外关联方支付贷款本金和利息情况的一种记录和反映。

通过编制此表,企业可以及时了解还款进度、贷款余额等信息,确保资金安全。

此外,该表还可为企业内部决策提供数据支持,并有助于外部监管部门对企业跨境支付行为的监督。

因此,编制对外支付款项情况表具有重要的现实意义。

三、对外支付款项情况表的主要内容与结构对外支付款项情况表主要包括以下几个部分:1.关联方信息:包括关联方名称、注册地、所属行业等。

2.贷款信息:包括贷款金额、期限、利率等。

3.还款计划:包括还款金额、还款期限、还款方式等。

4.实际还款情况:包括已还款金额、逾期情况等。

5.利息支付情况:包括利息金额、支付方式等。

6.汇率波动影响:分析汇率波动对企业还款成本的影响。

四、如何正确填写对外支付款项情况表1.确保数据准确性:在填写表前,对企业贷款及还款情况进行详细梳理,确保所填数据真实、准确。

2.按照表格要求填写:仔细阅读表格说明,按照要求填写各部分内容,避免遗漏或错误。

3.突出重点:对于关键信息,如贷款金额、还款计划等,要特别关注,确保准确无误。

4.保持更新:根据企业还款实际情况,定期更新对外支付款项情况表,以反映最新情况。

粤桂琼金融机构本外币存、贷款项目统计表

10 5 8 5 椰 85 12 5 14 244 58

4 4 22 0

2 14

226 5267 829 333 l

150 52 0

3 19

89 06 33 891 10 6 2 8 20077

39 l 】 0

202

.72 4054 4 36 2 604

18 5 0 0 15

三亚

粤桂琼各市金 融机构 本 外 币存 、 贷 款项 目统计 表

2 0 0 8 。 12 . 3 1

本 月余额 6S54 5 56 119 16 9 2 9 14 2 6 1

15 7 5 13 6 6 6 74 335 60 2 13 3 7 4 77 2 34 4460

182 3 16 8 3 5 7 14 394 10 7 6 7 36 729 65 l

汇率:6 .834 6

工\

:j

一 、 各项存款 1. 企事业 单位存款

(1 ) 活期存款

(2 ) 定 期存 款

2 . 储蓄存款 (1) 活 期储 蓄

(2 ) 定 期储蓄 3 . 信托存款

4 . 委托存款

5 . 其他存款

二 、 各项贷款

1 .

短 期贷款

2 . 中长 期贷 款

3 . 信托贷款

4 . 委托贷款 5 . 其它 贷款

86

154

53 1274

4 50 3l 12 5

30

12 4 50 26

86 57 56 50 53

48 70

4 78 42 l

57

本月余额 伽5

3389l 110 86 1123 5

74 9 427 22 l 20 l 207 752 16 0 66 2433

企业向境外关联方支付贷款本金和利息,对外支付款项情况表

企业向境外关联方支付贷款本金和利息,对外支付款项情况表一、境外关联方贷款支付概述随着全球化进程的不断推进,我国企业与国际市场的联系日益紧密。

在这个过程中,许多企业选择了向境外关联方借款以满足资金需求。

这种跨境贷款方式有助于企业优化资本结构、降低融资成本,但同时也带来了外债管理的风险。

企业向境外关联方支付贷款本金和利息,涉及到外汇管理、税务政策等多方面问题。

为了更好地掌握这些情况,企业需要编制对外支付款项情况表,对境外贷款支付进行详细记录和分析。

二、对外支付款项情况表的编制与分析1.表格内容:对外支付款项情况表应包含以下几个基本部分:(1)关联方名称:列出与企业发生贷款关系的境外关联方名称。

(2)贷款本金及利息:记录每笔贷款本金和利息的支付金额。

(3)支付日期:记载每笔贷款支付的日期,以便企业及时掌握还款进度。

(4)汇率:记录贷款本金和利息支付时的汇率,以便企业计算实际支付金额。

(5)支付方式:列出企业采用的支付手段,如电汇、信用证等。

(6)税务处理:记录与支付相关的税务处理情况,如预扣税、增值税等。

2.数据分析:通过对对外支付款项情况表的分析,企业可以了解以下信息:(1)贷款偿还进度:掌握整体贷款偿还进度,确保企业按时还款。

(2)汇率波动影响:分析汇率变动对贷款本金和利息支付的影响,以便企业制定相应的风险管理策略。

(3)支付成本:计算各类支付成本,为企业降低融资成本提供参考。

(4)税务合规性:确保企业遵循相关税收法规,避免税务风险。

三、企业应对措施及建议1.加强跨境贷款风险管理:企业应关注国际金融市场动态,合理预测汇率变动趋势,制定风险应对措施,如采用期权、远期合约等衍生工具进行套期保值。

2.优化融资结构:企业可根据自身实际情况,合理安排境内外融资比例,降低融资成本。

3.提高资金使用效率:企业应加强资金管理,提高资金使用效率,确保按时偿还贷款。

4.严格遵循税收法规:企业应熟悉税收政策,确保跨境支付税务合规。

外币资金情况表

外币资金情况表

年月单位:元

项目行

次

资产负债

表期末数

折合为记

帐本位币

总额

人民币户

折旧为记

帐本仅次

币金额

外汇兑换

券折合为

记帐本位

币金额

外币金额

美元港元

外

币

金

额

折合为

记帐本

位币金

额

外

币

金

额

折合为

记帐本

位

有外币的资

产项目

现金

银行存款有价证券应收票据应收帐款预付应收款其他应收款

小计1 2 3 4 5 6 7 8 9

长期投资外币资产合计有外币户的负债项目

短期借款应付票据应付帐款应付工资应付股利预收货款其他应付款

小计

长期借款应付公司债外币负债合计10 11

12 13 14 15 16 17 18 19 20 21 22 23。

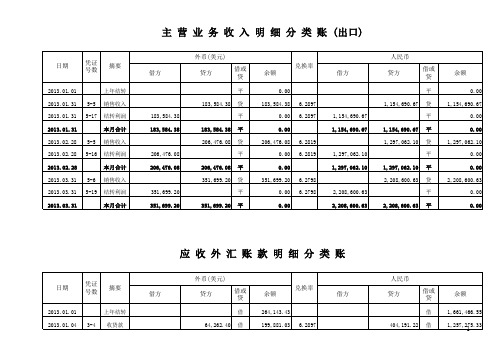

excel版外币账模板

借或 贷

借 64,262.40 借

余额

兑换率

264,143.43 199,881.03 6.2897

借方

人民币 贷方

借或 贷

借 404,191.22 借

余额

1,661,466.55

1,257,2175.33

日期

凭证 号数

摘要

2013.01.05 3-5 收货款

2013.01.08 3-6 收货款

2013.01.09 3-7 收货款

借方 2,841,834.96

0.00

人民币 贷方

借或 贷

173,543.01 借 646,965.69 借 540,362.10 借 119,248.13 借 203,859.66 借 247,070.49 借 478,561.49 借

32,217.67 借 2,841,848.83 借

借 借 借 借 借 借 借 借 0.00 借

-2,669.11 6.2897 -2,669.11 -2,669.11 -2,669.11 #DIV/0! -2,669.11 #DIV/0! -2,669.11 #DIV/0! -2,669.11 #DIV/0! -2,669.11 #DIV/0! -2,669.11 #DIV/0! -2,669.11 -2,669.11 #DIV/0!

日期

凭证 号数

摘要

2013.01.30 2013.01.08 2013.01.09 2013.01.31 2013.01.18 2013.01.30 2013.01.31 2013.01.31

4-2 4-3 4-6 4-7 4-12 4-16 4-17 4-20

调汇转人民 币

调汇转人民 币

企业向境外关联方支付贷款本金和利息,对外支付款项情况表

企业向境外关联方支付贷款本金和利息,对外支付款项情况表摘要:一、境外关联方贷款概述二、企业向境外关联方支付贷款本金和利息的原因三、对外支付款项情况表的编制与分析四、合规性与风险管理五、结论与建议正文:一、境外关联方贷款概述随着全球化进程的不断推进,我国企业与国际市场的联系日益紧密。

为了拓展业务、优化资本结构,许多企业选择了向境外关联方借款。

这种贷款方式可以帮助企业获取境外低成本资金,提高国际竞争力。

然而,这也意味着企业需要面临汇率风险、跨境监管风险等多种挑战。

二、企业向境外关联方支付贷款本金和利息的原因1.融资成本:相比境内贷款,境外贷款通常具有较低的融资成本,有助于降低企业的财务负担。

2.资金用途:境外贷款可为企业提供稳定的资金来源,支持境外投资、并购等项目。

3.汇率优势:在汇率波动较大的情况下,企业可通过境外贷款降低汇率风险。

三、对外支付款项情况表的编制与分析为了准确反映企业向境外关联方支付贷款本金和利息的情况,企业需编制对外支付款项情况表。

该表应包括以下内容:1.关联方名称:列出与企业发生贷款关系的境外关联方。

2.贷款本金及利息:详细记录各项贷款本金及利息的支付情况。

3.支付时间:记录每笔贷款支付的时间节点。

4.汇率:列出每次支付时所采用的汇率。

5.支付方式:说明支付款项所采用的跨境支付方式,如电汇、信用证等。

四、合规性与风险管理企业在向境外关联方支付贷款本金和利息时,应遵循相关法律法规,确保合规。

此外,企业还需关注以下风险:1.汇率风险:密切关注汇率波动,采取套期保值等手段降低风险。

2.监管风险:了解境外关联方的监管政策,确保支付过程顺利进行。

3.资金安全风险:建立健全内部控制体系,防范资金挪用、诈骗等风险。

五、结论与建议企业向境外关联方支付贷款本金和利息是一项重要的财务活动,企业应充分了解相关法规、关注风险,确保资金安全。

通过合理编制对外支付款项情况表,企业可以更好地管理境外贷款业务,为国际化发展提供支持。

本外币信贷收支表按部门披露

金融机构本外币信贷收支表(按部门分类)

2010年06月 单位: 亿元人民币

注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、租赁公司和汽车金融公司。

2.“住户存款”主要包括居民储蓄存款和境内个人存款。

3.自2010年1月1日起,原“非金融性公司存款”更名为“非金融企业存款”,统计范围缩小,将原包含在其中的机关团体存款、部队存款调整至“3.机关团体存款”,导致2010年报表中“非金融企业存款”、“机关团体存款”与历史期不可比。

4.“其他存款”包括保险公司在银行业的存款和境外非居民存款。

5.“住户贷款”包括境内个人和住户消费性贷款和经营性贷款;“非金融企业及其他部门贷款”包括对我国境内的非金融企业、单位的贷款;“其他贷款”包括除以贷款、票据融资方式外对企业的融资。

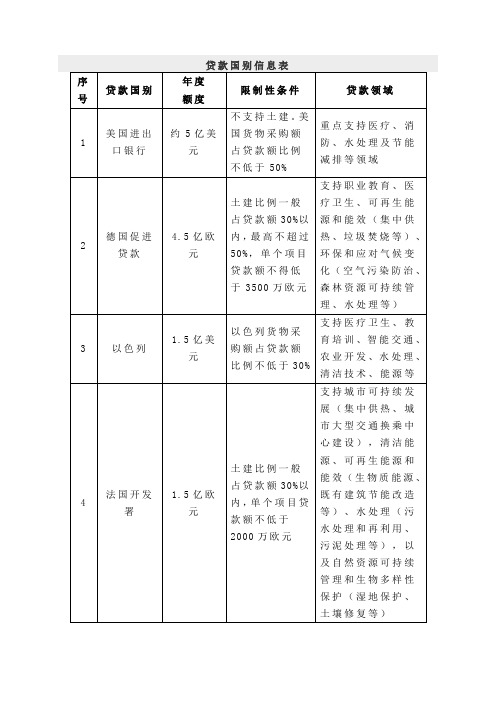

贷款国别信息表

北欧投资银行

1亿欧元

不支持土建,北欧成员国供货比例不低于50%,单个项目贷款额不超过项目总投资的50%

支持医疗卫生、疏浚清淤、消防、清洁技术、可再生能源等

6

科威特

3000-5000万美元

可全部用于土建,单个项目贷款金额不超过项目总投资额的50%

支持基础设施、医院、学校、环保等

7

沙特

3000-5000万美元

贷款国别信息表

序号

贷款国别

年度

限制性条件

贷款领域

额度

1

美国进出口银行

约5亿美元

不支持土建。美国货物采购额占贷款额比例不低于50%

重点支持医疗、消防、水处理及节能减排等领域

2

德国促进贷款

4.5亿欧元

土建比例一般占贷款额30%以内,最高不超过50%,单个项目贷款额不得低于3500万欧元

支持职业教育、医疗卫生、可再生能源和能效(集中供热、垃圾焚烧等)、环保和应对气候变化(空气污染防治、森林资源可持美元

以色列货物采购额占贷款额比例不低于30%

支持医疗卫生、教育培训、智能交通、农业开发、水处理、清洁技术、能源等

4

法国开发署

1.5亿欧元

土建比例一般占贷款额30%以内,单个项目贷款额不低于2000万欧元

支持城市可持续发展(集中供热、城市大型交通换乘中心建设),清洁能源、可再生能源和能效(生物质能源、既有建筑节能改造等)、水处理(污水处理和再利用、污泥处理等),以及自然资源可持续管理和生物多样性保护(湿地保护、土壤修复等)

可全部用于土建,单个项目贷款金额不超过项目总投资额的50%

支持基础设施、医院、学校、环保等

8

欧佩克基金

约7000万美元