加拿大皇家银行风险管理手册

加拿大银行业发展状况分析

加拿大银行业发展状况分析标准化管理部编码-[99968T-6889628-J68568-1689N]加拿大银行业的发展概况及启示Analysis on the management status of Canada’s banks(南开大学金融学系天津300071)内容摘要:加拿大拥有世界上最先进的银行业基础设施,六家主要国内银行处于绝对的主导地位。

近些年来,加拿大银行业的经营业绩良好,六家主要国内银行的规模不断扩大,在非常低的存贷款利差水平下仍然保持较高的盈利水平。

加拿大银行业监管体系健全,主要由金融机构监管办公室代理联邦政府行使监管职能。

面对急剧变化的金融环境,不断扩大经营规模、提高盈利水平、提高竞争能力、扩大国内外市场,将是加拿大银行业的主要发展战略。

Summary:Canada has a world-leading banking infrastructure, with the six largest domestic banks being the absolutely dominating position. In recent years, Canada’s banks have demonstrated very good performance. The scale of the six largest domestic banks still increase, the profitability is strong, and interest rate spreads remain very low. The regulatory and supervisory structure in Canada is well developed. OSFI is responsible for the regulation of the banking industry in Canada covering for the federal government. Facing rapidly changing financial world, further increasing scale, improving profitability, enhancing compatibility, expanding oversea markets remain the key strategies for Canada’s banks.关键词:加拿大银行业;经营业绩;监管Key words: Canada’s banks; management performance; regulation银行在加拿大的金融体系和经济发展中起着重要的作用,对加拿大的经济发展和就业做出了巨大的贡献。

【风险管理】第六章操作风险管理

第一节 操作风险的识别

一、操作风险的涵义与特征 (一)涵义 操作风险可以泛指在金融机构运作过程中

一系列可能发生的损失,这些损失可能源 于某种电脑病毒的发作,也可能由某些特 定情况下决策者的一个失误而导致,或者 来源于第三方的欺诈。

操作风险的涵义

原因 例如: ·内部流程 ·人 ·系统 示例: 有缺陷的内部流程

事件 例如: ·内部作假 ·外部作假 ·对物质资产的破坏

对物质资产的破坏

后果 例如: ·冲销 ·法律责任 ·追索损失

核销

图:通过成因、损失事件和后果分析操作风险

(二)操作风险的特征

1、广泛性 通常,信用风险和市场风险都存在于特定

操作风险的涵义

1998年5月,IBM公司发起了设立操作风险论坛, 该论坛认为操作风险是由于客户、设计不当的控 制体系、控制系统失灵及不可控事件导致的各类 风险。

此后,英国银行家协会又给出了一个内容更完整 的定义,认为操作风险是“由于内部流程、人员 行为和系统失当或失败,以及由于外部事件而导 致直接或间接损失的风险”。这一定义被巴塞尔 委员会所接受,最终删去“直接和间接”,写入 了《巴塞尔协议Ⅱ》。

实践中,操作风险的发生往往又和市场风 险、信用风险交织在一起。

例如,一个客户未能及时偿还贷款可能是 源于借款人的故意欺诈行为,也可能是由 于银行信贷人员的人为差错所致 → 很难清 楚地界定金融机构操作风险的范围和内容。

操作风险的涵义

据巴塞尔委员会的调查显示: 过程和程序、 人员和人为错误、 内部控制、 内部和外部事件、 直接和间接损失、 失误、技术和系统等, ——都是在操作风险定义中频繁出现的关键词。

银行资产负债管理PPT课件

基于风险的所 需资本

2020年10月2日

实有资本

监管部门 所要求的 资本金

26

资本金分配

为什么要进行资本金分配

对所辖的业务部门和产品进行合理考核。

资本金分配方式

自下而上:资本金=头寸变动总和,不考虑 整体效应。

自上而下:考虑整体效应。公司上下必须用 统一风险管理语言讨论资本金分配问题。

2020年10月2日

资产负债管理

春辉计划回国报告团

博士 加中金融协会 2002年10月

2020年10月2日

1

加拿大银行业绩

资产以及核心资本回报率

收入构成

2020年10月2日

2

加拿大皇家银行金融集团 - 结构

集团 管理委员会

RBC 银行业

RBC 保险

RBC 投资

RBC 资本市场

RBC 交易处理

系统技术 部

财务/ 库务部

2020年10月2日

30

预期损失,非预期损失,灾难性损失

99.93%的置信区间

无损失

预期损失 非预期损失

For which reserves should be held

2

2020年10月2日

For which economic capital should be held protecting against unexpected credit losses

存款者1 存款者2 存款者n

分行2

2020年10月2日

分行资产负债表

分行3 分行4 分行5 分行K

12

内部资金定价方法

所有资金成本加总平均法 有息资金成本加总平均 利率敏感资金加总平均 边际成本法

详细内容可参见“现代西方商业银行核心业务管理”, 第二版,陈林龙,王勇/著

加拿大皇家银行风险管理专项讲义

加拿大皇家银行风险管理专项讲义加拿大皇家银行(Royal Bank of Canada,简称RBC)是一家在全球范围内运营的大型综合金融服务公司,拥有超过150年的历史。

作为加拿大最大的银行之一,RBC秉承着稳健、可持续的风险管理理念,以确保公司及其客户的利益。

第一节:风险管理的定义和重要性1.1 风险管理的定义风险管理是指在不确定和变化的环境下,通过识别、评估和应对潜在风险,以保护企业及其利益相关方的利益。

1.2 风险管理的重要性风险管理对于一个金融机构来说至关重要,尤其是对于一家大型银行。

以下是一些风险管理的重要性:1) 保护企业资金和财产:通过进行风险管理,企业能够预防潜在的金融损失,并确保企业的资金和财产得到适当的保护。

2) 提升企业声誉:通过有效的风险管理,企业能够保障客户的利益,并确保企业在市场上获得良好的声誉。

3) 促进可持续发展:风险管理可以帮助企业识别和应对潜在的环境、社会和治理风险,从而促进可持续发展。

第二节:加拿大皇家银行的风险管理框架2.1 风险识别和评估作为一家大型金融机构,RBC注重识别和评估各种类型的风险,包括信用风险、市场风险、操作风险和经济风险等。

2.1.1 信用风险RBC通过对借款人的信用历史、收入和负债情况等进行评估,以确定借款人的信用风险。

此外,RBC还通过建立严格的信贷政策和程序,对借款人的信用风险进行持续监控。

2.1.2 市场风险RBC通过对市场中各种资产的价格波动和市场趋势的预测,评估市场风险。

此外,RBC还通过投资组合分散和限制风险敞口等措施,降低市场风险。

2.1.3 操作风险RBC通过加强内部控制、流程审计和员工培训等手段,减少操作风险。

此外,RBC还定期进行操作风险评估,并采取相应的风险管理措施。

2.1.4 经济风险RBC通过对宏观经济环境、行业趋势和企业运营等因素的评估,识别和评估经济风险。

此外,RBC还通过建立风险模型和应急计划等措施,应对潜在的经济风险。

第六章操作风险管理

法国兴业银行的内部欺诈案

再次,他伪造了相关数据,使得他能够伪 造虚假操作数据的来源;

并且,他确保了在每次虚假操作中使用另 一个不同于他刚刚取消的交易中的金融工 具,目的是为了增加他规避相关审查的几 率”。

按损失事件的类型划分

第六章 操作风险管理

操作风险是金融机构经营中面临的一种古 老的风险种类。但与市场风险和信用风险 相比,金融机构对操作风险的认识和管理 长期出于低水平。

20世纪90年代以来,巴林银行、大和银行 等许多国际大型金融机构因严重的操作风 险管理失败导致损失后 → 人们才逐渐将 视角投向这一范畴。

2004年出台的《新巴塞尔协议》正式将操 作风险的衡量和管理纳入金融机构的风险 管理框架中,并要求金融机构为操作风险 配置相应的资本金。

指令输入后,电脑操作屏幕上出现了输入 有误的警告,但由于这一警告经常出现, 交易员忽视了这一提醒继续操作。

瑞穗证券的“乌龙指”事件

随后,东京证券交易所发现错误,立即用 电话通知瑞穗证券公司取消交易,然而由 于证券交易所的系统存在缺陷,取消交易 的操作未能成功。

13日,日本证券结算机构正式决定按照每 股91.2万日元的价格实施强制性现金结算。 为此,瑞穗证券公司的损失达到了400多亿 日元。

1、内部欺诈。有机构人员参与的诈骗、盗 用资产、违犯法律以及公司规章制度的行 为。

专栏:法国兴业银行的内部欺诈案

2008.1.24,法国兴业银行披露,由于该行 交易员伪造大量虚假交易单,隐瞒大额头 寸——将大量单边投机交易伪装成具有双 边对冲的低风险交易,导致银行蒙受约合 71.6亿美元的巨额亏损。

该调查收集了国际知名的30家银行关于操 作风险数据收集系统的状况、实际损失的 次数以及损失金额等内容,并对损失事件 类型进行了划分。

商业银行内部控制合规风险管理

如贷款通则、储蓄管理条例、三办法一指引、外汇管理规定、授信工作指引、内部控制评价 试行办法、风险监管核心指标、市场风险管理指引、操作风险管理指引、反洗钱管理办法等

☆行内的产品、业务流程规定,管理规定

如个人存款、贷款、信用卡、电子银行产品、票据、等产品的规定,会计核算业务流程和劳 动纪律等管理规定

合规风险特性、种类及产生原因、后果

1、商业银行合规的特性: ☆强制性 ☆劝诫性 ☆内部约束性

2、合规风险的种类: 按管理流程分 ☆非流程风险 ☆流程环节风险 ☆控制流程派生风险

按是否知情分 ☆主动违规 ☆无知违规

3、合规风险产生的原因: ☆业绩压力 ☆监督滞后 ☆考核缺位 ☆问责乏力

4、合规风险产生的后果 ☆法律制裁 ☆监管处罚 ☆财务损失 ☆声誉风险

合规风险控制措施

◆建设合规风险管理体系

合规风险管理环境

合规 风险 管理

内部 控制 管理

合规风险管理目标与政策制定 合规风险监测与识别 合规风险评估 合规风险应对

合规 风险 信息 处理 报告

合规 风险 管理

后评价和持续改进

合规风险管理体系结构图

合规风险控制措施

一、商业银行合规风险管理职责体系建设

◆设置独立的合规组织架构

• 作为经营货币的企业,商业银行高负债运营的特 性注定了商业银行所具有的操作风险本质,因此 具备较强的操作风险防范和控制能力就成为商业 银行长期持续健康发展的前提;

• 而“操作风险控制和防范”正是内部控制要解决的问 题。

二、

商业银行内部控制要素

1 商业银行内部控制系统

商业银行内部控制是一个系统

☆广义上还包括:

企业的社会责任、伦理道德、职业操守等道德规范

我所了解的加拿大皇家银行(RoyalBankofCanada)

和国内在线银行的跨行转账功能比起来, Interac 汇款的优点是到帐迅速、 平台兼容性好(许多加拿大银行都有这个功能) ,保密安全性好(有事先约定的

暗号)。

ii. Saving Accounts

Saving Accounts 是指支付利息的账户。需要支付手续费的,但是用来向商户交易或者取现是需要收费的。这种储蓄账户

从表中可以看出,较高级的账户收取超过 $10/ 月的服务费,服务的差别主要

集中在支票数量、网上银行服务限额、超限费方面。比较国内而言, 售方面市场区分较细,针对需求不同的客户分别创造出了不同的产品。

RBC 在零

值得注意的是,加拿大的众多银行退出了一种名为

Interac Email Money

Transfer 的在线银行 (Online Banking) 服务。这种服务的受众非常广,所有帐户 均能够享受。但是,每一笔 Interac 汇款将被收取 $1.50 ,除非客户订制的特定的 产品包内包括了免费的 Interac 汇款。 (3)

回顾与风险政策委员会 (Conduct review and Risk policy Committee)

、公司管理与公共政策

委员会 (Corporate Governance and Public Policy Committee) 、人力资源委员会 (Human

Resource Committee) 。 (7) 银行下设五个部门 (Business Segment)

A banking account that offers the freedom of unlimited transactions for one low monthly fee with no surprises.

财商最高的犹太人

财商最高的犹太人《福布斯》杂志的美国四百大富豪排行榜中,最富有的四十大富豪中有45%是犹太人。

犹太人在经济地位上的强势延续到今天,一直都高过白人新教徒和天主教徒,甚至在相同年龄、结构和地区的家庭中,也是如此。

在美国,犹太人共有590万,仅占美国总人口的2%,足见犹太人在美国的成功。

当然,并不是每一个犹太人都有钱,只是每一个犹太人都向往成功,而且他们掌握了赚钱的经验和智慧。

犹太人是世界上特别智慧的一个族群,特别是对于金钱,他们似乎有天生超凡的敏锐性。

按人均水平计算,他们是最富有、财商最高的民族。

他们自称:我们是上帝的管家,人类的金钱应由我们来掌管。

我曾有个犹太同事尤尼,他是哈佛大学的教授,被我当时所在的投行请来做金融产品资深顾问。

虽然只和他一起共事了几个月,我却从他那学到金融最本质的东西。

他给我讲过一个小故事,令我终身难忘――“有一个亿万富翁,全家要出去度假一周。

在出去前,他去银行贷款5000美元。

银行的业务员问他准备拿什么做抵押。

他说他有一辆劳斯莱斯,不知行不?劳斯莱斯?‘当然行啦!’那个业务员脱口而出。

于是,这笔贷款当场拍板成交。

”听到这儿,我不禁问道:“他那么有钱,为何还要借5000美元呢,借钱是要付利息的呀。

”尤尼笑着说道:“Got you! (卡住你了吧!)”原来,他们全家出游,如果将劳斯莱斯交给保险公司代为保管的话,至少要付50美元。

而他向银行借5000美元,当时贷款的短期利率是18%,一周后只需为贷款付20美元的保费(利息);而且银行的车库还比一般保险公司的车库更保险。

这个犹太人牛!听了这个故事后,我就对周围的犹太人特别留意。

有时,中午没事我就一个人在公司周围遛遛,发现犹太人也是华尔街的一大景观,特别是在纽约证交所周围,他们一群一群的,戴着黑色高帽,两耳边上各垂一根小辫,身着黑大褂子,黑眼睛,黑头发,皮肤白皙。

华尔街80%以上的投资产品都是犹太人发明的,华尔街所有做市商的也全是犹太人。

银行合规风险管理培训PPT

银行合规风险管理培训

Adjust the spacing to adapt to Chinese typesetting, use the reference line in PPT. Theme color makes PPT more convenient to change. Adjust the spacingto adapt to Chinese typesetting.

✓ 各单位开办新业务、设立新机构、适用新技术是否存在新的合规风险点

合规风险的收集与预警

✓ 各个部门均有责任及时发现并报告合规风险预警信号;部门均有责任及时发现并报告合规风险预警 信号

✓ 委员会根据预警信号的影响范围和可能对我行造成的损害程度,分别采取不同的应对措施 ✓ 预警信号相关部门应根据委员会的要求,积极采取应对措施消除有关预警信号,有效防范合规风险

因97年金融危机倒闭…… 10家韩国商业银行

成功

美国银行、花旗银行 HSBC、 瑞银集团 苏格兰皇家银行 安盛、安联 Prudential(保诚) Zurich(苏黎世) 摩根、高盛

重要

对一个企业而言 有三点最重要

完善的法人治理结构 合规的经营理念

严密的风险控制体系

合规管理知识不合规-Leabharlann 企业造成的后果合规管理运行体系

常规报告

合规工作整体情况报告报告的内容应当包括但不局限于以下内容:报告期合规风险状况 的变化情况、已经识别的违规事件和合规缺陷、已经采取或者建议采取的纠正措施等等。 该报告应当采取双线报告制,向所在分(支)行行长和主管行长报告

常规报告

如发现任何异常情况,各分(支)行合规管理部门应当立即通过电话或其他方式迅速向 总行合规管理部门及本行主管领导报告全行的任何一名员工如认为有必要均可以越级直 接向总行合规管理部门或者高级管理层报告合规方面的异常情况

风险管理23个案例

案例库案例1 巴林银行倒闭巴林银行在90年代前是英国最大的银行之一,有超过200年的历史。

巴林银行倒闭是由于其子公司巴林期货新加坡公司,因持有大量未经保值的期货和选择权头寸而导致巨额亏损,经调查发现,巴林期货新加坡公司1995年交易的期货合约是日经225指数期货,日本政府债券期货和欧洲日元期货,实际上所有的亏损都是前两种合约引起的。

自1994年下半年起,里森认为日经指数将上涨,逐渐买入日经225指数期货,不料1995年1月17日关西大地震后,日本股市反复下跌,里森的投资损失惨重。

里森当时认为股票市场对神户地震反映过激,股价将会回升,为弥补亏损,里森一再加大投资,在1月16日至26日再次大规模建多仓,以期翻本。

其策略是继续买入日经225期货,其日经225期货头寸从1995年1月1日的1080张9503合约多头增加到2月26日的61039张多头(其中9503合约多头55399张,9506合约5640张)。

据估计其9503合约多头平均买入价为18130点,经过2月23日,日经指数急剧下挫,9503合约收盘跌至17473点以下,导致无法弥补损失,累计亏损达到480亿日元。

里森认为日本股票市场股价将会回升,而日本政府债券价格将会下跌,因此在1995年1月16日至24日大规模建日经225指数期货多仓同时,又卖出大量日本政府债券期货。

里森在“88888”账户中未套期保值合约数从1月16日2050手多头合约转为1月24日的26379手空头合约,但1月17日关西大地震后,在日经225指数出现大跌同时,日本政府债券价格出现了普遍上升,使里森日本政府债券的空头期货合约也出现了较大亏损,在1月1日到2月27日期间就亏损1.9亿英镑。

里森在进行以上期货交易时,还同时进行日经225期货期权交易,大量卖出鞍马式选择权,即在相同的执行价格下卖出一张看涨期权,同时卖出一张看跌期权,以获取期权权利金。

里森通过卖出选择权获得了很多权利金来支付大量追加保证金,里森希望在一段时间同市场能够保持足够稳定,让选择权能够以接近执行价到期作废,从而使该政策获利。

银行IT外包及其风险管理策路

金融业务正逐步转化为信息管理服务业务。 竞争的

维普资讯

管

Ma ag n emen t

表 l 2 o 年 全 球 较 有影 响 的 银 行 I 包合 同 02 T外

银行名称 摩根大通银行 美洲银行 德意志银行 I T外包提供商 合 同金额 合 同期限 移交 I T人员 ( 亿美元 ) ( ) 年 IM B ES D IM B 5 0 4 5 2 5 2 0

银行 I T外包服务协议。 0 2 , 2 0 年 全球 5家较有影响力的

银行分别签订 了价 见表 1 。 )

的热 点 。银行 I T外包 的典型 案例是 摩根 大通银 行于 20 年与 I M达成的为期 7 、 同总额为 5 亿美元 02 B 年 合 0

维普资讯

理

Ma ag n emen t

银行 l T外包及其风险管理策路

交通银行大庆分行 郭 英 见

的I T外包服务协议 ,这是迄今为止全球最大的银行 I T

一

、

银 行 I 包 概 述 T外

外包项 目。按照协议规定 , 摩根大通银行将其信息技术

术与银行 内部多种业务处理系统 的复杂性和 培养 使用 I T人才的困难性使得银行对外部专业 I T服务商的需 求

与 日俱 增 。l 0年 前 , “T外包 ”还 是一个 不为银 行 I CO所 关注的新概念 ,如今 ,外包 平均 占据 了银行近 I 3 %的 I 0 T花费。

周期 ,适应市场竞争 ,满足客户需求 ,减少信息技术的

发效益 ,而且要分析市场环境变化对 自身业务系统 的影 响。I T外包服务是解决上述问题的有效途径 ,有 利于 银行全面提高金融产品的科技含量 ,缩短新产品的开发

银行利用客户细分策略发展客户需求的经典案例

银行利用客户细分策略发展客户需求的经典案例加拿大RBC皇家银行利用细分策略发现客户未满足的需求,从而逐渐扩大自己的市场份额。

如果银行能够像孩子们在操场上玩耍时挑边儿一样选择自己的客户,那么18~35岁的这群人恐怕最后才会被选中。

由于他们收入相对较少,帐户结余不多,而且有大笔的学生贷款债务,年轻人的确不是银行垂青的对象。

而RBC银行高层主管则认识到这些身无分文的年轻客户中的一部分很有可能最终成为有钱人,也就是银行可从中获利的客户。

RBC的分析人员费尽心思希望从银行有关这一人群的数据中发掘出有收入快速增长潜在可能的子客户群体。

他们的分析表明,医学院和牙科学院的学生及实习医师是很有潜力的一个群体,他们很有可能成为“摇钱树”。

于是银行在2004年整合推出一项计划,力图满足这些资金吃紧的年轻专业医师的需要,其中包括在学生贷款、新从业时购置医疗设备、最初办公场所初次抵押贷款方面提供帮助。

一年内,RBC在该子客户群体中的市场份额由2%跃升至18%,银行的每客户收入是(行业)平均每客户收入的3.7倍。

此外,RBC金融集团(RBC皇家银行及企业其他部分的统一“品牌伞”)副主席及首席技术官马丁•李伯特说,银行愿意帮助这些年轻的专业人士开始自己的事业,其好处可能是今后客户流失率较低。

“我们可能从一些客户身上没有赚到钱,但是我们认为这是我们的错,而不是客户的问题,”李伯特说,“我们的机会在于发现这些客户可能的需求,这样我们可以提供给他们附加的产品,从而使得我们在某些地方能够得到一些回报。

”尽管许多公司声称他们以客户为中心,但能够做到真正根据客户需求、而不是根据自己需要对市场进行细分的公司屈指可数,RBC就是其中之一。

“在客户关系营销或细分方面,我们可不是仅仅停留在嘴皮上,”RBC金融集团客户与市场战略部门主管保鲁特说,“我们的运营模型就是以客户为中心的。

我们业务的开展也正是基于此做的。

”让公司运转围着客户需求转,最终使RBC市场资本总额由近6年前的180亿美元增长到今天的接近500亿美元。

加拿大皇家银行风险管理借鉴

业单位总会 汁或 财务负 责人 一 行 2 2人参加 了培 训班 。本次培训 主 要 内容为 :加拿大 企业组 建 与控 制 、 资与再 组建 、 险与风险 管 投 保 理、财务 预算和管理模式解析 , 以 及加拿大 社会政 治经济结 构综 述 等。

管理体 系包括皇 家银行 财经投 资 风险几 何计算法 , 用这种 方法 银行 来评估 风险。 风险因素几何分析如

1 6

维普资讯

障碍 、 表现成绩 ( 增长 、 稳定 、 困 对

难挑战性 ) 成功主要因素 。 、 公 司与行 政管 理方 面 。公 司 / 机构的情况要包括他们是做什么 的, 利润怎样获得 , 竞争环境 , 行业 关键因素的比较 , 经营环境 ( 劳动 力、 办公环境 、 术 、 息系统 ) 技 信 。

境的风险。

风险评估体系

对信 用风 险评 估的基 本原 则

风险管理原则

加拿 大皇家 银行 的信用 风险

包括普及性原则。 风险评估体 系内 容包 括行业性 质 、 司管理 、 务 公 财

分析 、 风险 、 环保 资金周转、 预期警 告。 行业 营运 风险评估 体系包括公 司结构 、 市场特色 ( 产品寿命 )供 、 求指数 、 市场竞 争性 、 军市场 之 进 航空 国际合作 与交流

和还款能力的分析包 括现金 的来 源和使用 , 偿还债务的能力和盈利 稳定性 。同时还要对现实性、 敏感 性进行分析预测。 环境风险评估。 要确定环境影

和飞机零件制造商四种企业 。 飞机 零件制造业财务风险评估基 准如

表 所示 。

加拿大出口发展(EDC)简介

加拿大出口发展公司(EDC)简介EDC成立于1944年,是一个商业化操作的皇家公司,目前员工为1218人。

EDC是加拿大100家最大的机构之一,为加拿大的出口商和投资商提供贸易融资和风险管理。

服务项目涉及保险、融资、保函、经济与政治研究、网上服务、为小企业服务和未来出口能力评估等。

迄今,EDC已帮助加拿大出口和投资商进入200多个国家的市场,其中130个是发展中国家。

仅2002年,加拿大企业利用EDC提供的贸易融资完成的出口、内销及投资总额达454亿加元。

EDC客户中90%是小型企业,截止2002年底共有7223家客户,其中6576家为中小企业,648家大客户。

EDC的保险业务主要包括应收账款保险、面向投资商的政治风险的保险和面向银行的政治风险的保险等。

融资业务包括直接贷款、放款限额式的一揽子融资、股本投资等。

2002年EDC总的业务量为512亿加元,折合美元为:短期信用保险额为219.91亿美元,中长期及直接贷款业务为109.79亿美元。

较去年增长9.4%。

该金额相当于加拿大当年货物和服务出口额的11%。

2002年EDC净收益1.22亿加元,总资产为246亿加元。

当年议会拨款金额为零。

当年给股东分红9500万加元。

EDC的使命是促进加拿大的贸易和投资,它近六十年来一直为各种规模和各行业的出口商和投资商提供服务,增强其财务能力,帮助其获得相关知识,掌握商机,更有进入全球市场的信心。

如今竞争的加剧使得“参与全球供货链”日渐重要。

对于若干大客户,他们可以在海外设厂,还可兼并、联盟、合伙和合资。

在很多情况下,某笔出口的主要成分会是在加拿大国外生产的,但是,只要加国在其中有充分的相关利益,EDC将支持此类交易。

近年来,随着全球化环境的发展,“加拿大利益”不再仅以本国成分为唯一考虑,未来贸易机会、研发投资、高工作质量、为小企业的下游供货、以及国际市场份额的保持等因素显得更重要。

2002年,为更好满足出口商需要,EDC首次推出了网上系列产品:EXPORT C heck和EXPORT Protect,增加了短险服务的易得性和及时性。

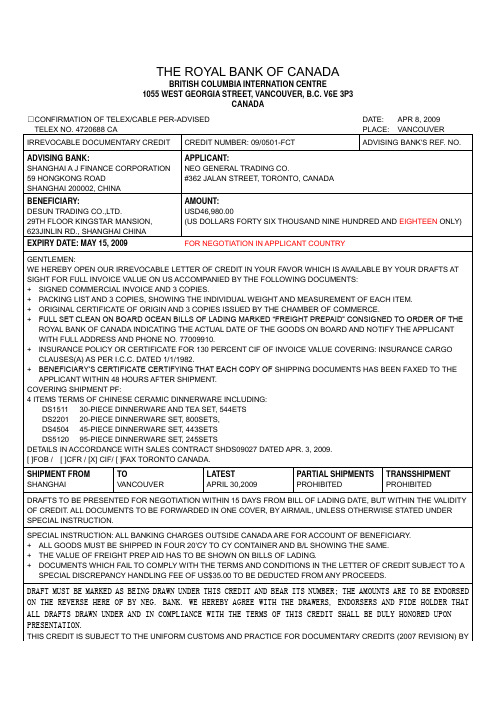

THE ROYAL BANK OF CANADA

+ALL GOODS MUST BE SHIPPED IN FOUR 20'CY TO CY CONTAINER AND B/L SHOWING THE SAME.

EXPIRY DATE: MAY 15, 2009

FOR NEGOTIATION IN APPLICANT COUNTRY

GENTLEMEN:

WE HEREBY OPEN OUR IRREVOCABLE LETTER OF CREDIT IN YOUR FAVOR WHICH IS AVAILABLE BY YOUR DRAFTS AT SIGHT FOR FULL INVOICE VALUE ON US ACCOMPANIED BY THE FOLLOWING DOCUMENTS:

COVERING SHIPMENT PF:

4 ITEMS TERMS OF CHINESE CERAMIC DINNERWARE INCLUDING:

DS151130-PIECE DINNERWARE AND TEA SET, 544ETS

DS220120-PIECE DINNERWARE SET, 800SETS,

#362 JALAN STREET,TORONTO,CANADA

BENEFICIARY:

DESUN TRADING CO.,LTD.

29THFLOORKINGSTARMANSION,

623JINLIN RD.,SHANGHAICHINA

AMOUNT:

USD46,980.00

(US DOLLARS FORTY SIX THOUSAND NINE HUNDRED ANDEIGHTEENONLY)

加拿大银行基准

加拿大银行基准加拿大作为一个发达国家,拥有发达的金融体系和多元化的经济,其银行体系也是非常发达的。

加拿大银行主要分为五大银行和其他小型银行,五大银行主要包括加拿大帝国商业银行、多伦多道明银行、蒙特利尔银行、加拿大皇家银行和加拿大银行。

加拿大的银行体系相对于其他国家来说更加稳定和健康,这主要得益于加拿大政府对金融行业的严格监管和规范。

加拿大银行不仅在本国市场上稳健发展,还在国际金融市场上占据着重要地位。

加拿大银行在金融产品和服务方面也非常多样化,为消费者和企业提供了各种金融工具和服务。

加拿大银行的发展历史加拿大银行的历史可追溯至19世纪初,当时加拿大成为英国的殖民地。

第一家加拿大银行是加拿大银行,成立于1817年,是加拿大最古老的银行之一。

随着加拿大经济的发展和金融市场的壮大,其他银行相继成立,如多伦多道明银行、蒙特利尔银行等。

19世纪后期,加拿大银行开始迅速发展,成为加拿大经济的支柱之一。

20世纪初,加拿大银行开始扩张到国际市场,向全球各地提供金融服务。

近年来,随着全球金融市场的变化和加拿大经济的发展,加拿大银行不断调整战略,加强风险管理和资产负债管理,确保银行的稳健运营。

加拿大银行的业务范围加拿大银行的业务范围非常广泛,涵盖了个人银行业务、企业金融业务、投资银行业务等多个领域。

在个人银行业务方面,加拿大银行提供各类储蓄账户、支票账户、信用卡、贷款等服务,为消费者提供便利的金融服务。

在企业金融业务方面,加拿大银行为各类企业提供资金融通、投资、咨询等服务,助力企业发展。

在投资银行业务方面,加拿大银行为客户提供股票、债券、外汇等金融产品,为客户提供多元化的投资选择。

除了传统的银行业务,加拿大银行还在金融科技和数字化转型方面做出了许多努力。

加拿大银行推出了多种移动银行应用和在线银行服务,为客户提供更加便利和高效的金融服务。

加拿大银行还积极投资于金融科技公司和创新项目,致力于推动金融科技的发展和应用。

加拿大银行的风险管理与监管加拿大银行在风险管理和监管方面非常重视,遵守了加拿大金融监管机构的各项规定和要求。

银行柜台操作风险解读

巴林银行倒闭

关键账户: “88888” “99905”

9亿欧元的惊人 亏损(未经授权)

将亏损使用纠错 账号进行处理, 逃避内部审查

巴林银行 里森案 苏格兰皇家银行 欺诈案

1992年2月,英国历史最悠久的巴林银行派驻新加 坡的交易员尼克里森“未经授权”大量购买走势 看好的日本日经股票指数期货,阪神大地震使日 经指数不升反跌,银行亏损14亿美元,陷入破产 境地。被荷兰国际集团以1英镑收购。

2、操作风险分类

交易码 选择

授权

交接

金库

修改账户信息

冲正

账户重 归

审核

转账

开户

现金交易

抹账

挂失

对账

临时离岗

身份验证

调拨

代理业 务

查、冻、扣

延伸柜台

上门服务

岗位制约

抵(质)押

内部账户

二、控制操作风险的重要性

自人类产生以来,认识世界及宇宙的探索 从未停息。对宇宙的研究主要靠观察,主要 经历了三个阶段:

1、什么是操作风险 根据2003年发布的《巴塞尔新资本协议》征询意见稿,操作风险是指

:由于不完善或操作失灵的内部程序、人员、系统或外部事件导致的 损失的风险。它只不过是应用于我们当前所有银行的最低标准,并不 是最优的实践准则。

当前银行三大风险:操作风险、市场风险、信用风险。最难以有效控 制、有效防范的风险,是所有风险管理的一大难题。它没有统一的模 型、没有统一的方法、没有统一的措施,随时随地都可以发生操作风 险,并不是只在临柜业务中才发生,在我们所有的岗位上、部门当中 都可以发生操作风险,而且操作风险的危害性特别大,它可以引发合 规风险、声誉风险、流动性风险和道德风险。

►历时15年、耗资15亿 美元。

金融风险教学大纲

《金融风险管理》教学大纲一、课程名称:金融风险管理Financial Risk Management二、课程编码三、学时与学分:32/2四、先修课程:公司财务、金融市场学、微积分、概率论与数理统计五、课程教学目标随着金融一体化和经济全球化的发展,金融风险日趋复杂化和多样化,金融风险管理的重要性愈加突出。

通过本课程的学习,学生应正确理解金融风险和金融风险管理的定义,掌握金融风险管理的一般程序,熟悉金融风险管理系统和组织体系,了解分析和识别金融风险的基本方法;学会金融风险度量的主要技术方法,以为日后的工作和学习打下良好基础。

六、适用专业金融学、金融工程七、基本教学内容与学时安排教学内容与安排:Cht1金融风险管理导论(2课时)1.1 投资人的风险回报关系1.2 有效边界1.3 资本资产定价模型1.4 套利定价理论1.5 公司的风险及回报1.6 金融机构的风险管理Cht2 银行、保险公司、养老基金(2课时)2. 1 商业银行2.2 小型商业银行的资本金要求2.3 存款保险2.4 投资银行业2.5 证券交易2.6 银行内部潜在的利益冲突2. 7 今天的大型银行2. 8 银行所面临的风险Cht3 共同基金、对冲基金(2课时)3.1 人寿保险3.2 年金3.3 死亡率表3.4 长寿风险和死亡风险3.5 财产及伤害险3.6 健康保险3. 7 道德风险以及逆向选择3.8 再保险3.9 资本金要求3.10 保险公司面临的风险3. 11 监管条款3. 12 养老金计划Cht5 金融产品(2课时)5.1 市场5.2 资产的长头寸和短头寸5.3 衍生产品市场5.4 最基本的衍生产品5.5 保证金5.6 非传统衍生产品5. 7 奇异期权和结构性产品5.8 风险管理的挑战Cht6 金融产品和交易员如何管理风险暴露(2课时)6. 1 Delta6.2 Garnrna6.3 Vega6.4 Theta6.5Rho6.6 希腊值的计算6. 7 泰勒级数展开6.8 对冲的现实状况6.9 奇异型产品对冲6.10 情景分析Cht7 利率风险7.1 净利息收入管理(4课时)7.2 伦敦银行同业拆借利率和互换利率7.3 利率久期7.4 曲率7.5 推广7.6 收益曲线的非平行移动7.7 利率敏感性7.8 主成分分析法7.9 Garnrna 和VegaCht8风险管理的VaR方法(4课时)8.1 VaR 的定义8.2 VaR 计算例子8.3 VaR 与预期亏损8.4 VaR 和资本金8.5 满足一致性条件的风险度量8.6 VaR 中的参数选择8. 7 边际VaR 、递增VaR 及成分VaR8.8 回顾测试Cht9.波动率,相关系数和Copula函数(2课时)9.1 波动率的定义9.2 隐含波动率9.3 采用历史数据来估算波动率9.4 金融变量的每日变化量是否服从正态分布9.5 监测日波动率9.6 指数加权移动平均模型9.7 GARCH (1,1) 模型9.8 模型选择9.9 最大似然估计法9.10 采用GARCH (1,1) 模型来预测波动率Cht10 相关系数与Copula 函数(2课时)10.1 相关系数的定义10.2 监测相关系数10.3 多元正态分布10.4 Copula 函数10.5 将Copula 函数应用于贷款组合Cht11 银行管理条约、《新巴塞尔协议》和偿付能力法案(4课时)11.1 对银行资本进行监管的原因11.2 1988 年之前11.3 1988 年《巴塞尔协议}11.4 G30 政策推荐11.5 净额结算11.6 1996 年修正案11.7 《新巴塞尔协议}11.8 {新巴塞尔协议》中的信用风险资本金11.9 {新巴塞尔协议》对操作风险的处理11.10 第2 支柱:监督审查过程11.11 第3 支柱:市场纪律11.12 对《新巴塞尔协议》的改进11.13 偿付能力法案Cht14:信用风险:违约概率估计、信用风险损失、信用风险价值度(4课时)14.1 信用评级14.2 历史违约概率14.3 回收率14.4 信用违约互换14.5 信用溢差14.6 由信用溢差来估算违约概率14. 7 违约概率的比较14.8 利用股价来估计违约概率习题课(2课时)八、教学方法课堂教学九、教材及参考书1.主教材:约翰赫尔(多伦多大学)著,王勇(加拿大皇家银行)译,《风险管理与金融机构》(原书第二版),机械工业出版社,2010年6月.John C.Hull. “Risk Management and Financial Institutions,”2nd edition参考书:刘海龙,王惠编,《金融风险管理》中国财政经济出版社,2009年.亨利.范.格罗,索尼亚.布雷约维克.布拉塔塔维克著.《银行风险分析与管理》,中国人民大学出版社(第二版),2006年.(美)Rene M·Stulz著,殷建峰等译.《风险管理与衍生工具》,机械工业出版社,2004.陈浪南,童汉飞等著.《波动率研究》,中国财政经济出版社,2008年.十、课程考核方式考试形式:闭卷考试+平时作业+考勤考核比例:笔试占70%;每周一次作业20%.考勤10%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

–绝对型,相对型

–市场风险管理较为发达

市场风险管理主要包括

风险识别 风险测算 风险政策和过程 风险分析和检测 风险报告 风险确认和审计

物理学家/数学家

风险价值度

风险价值度(Value at Risk)主要用来测试 在给定的时间内,在某一置信度下,在正常的 市场条件下,银行一个投资组合可能产生的最 大的损失。VAR有三个因素需要考虑:

灾难性损失

Potential “Unexpected” Loss against which it will be too expensive to hold equity

For which reserves should be held

2

市场风险 指由于市场价格变动使资产值发 生变化可能性。

●

特点

操作风险管理

Group Management ●

风险部的责任 业务部门的责任

BU RM

●

●

内部审计部也要负责

Implementation

操作风险管理的实施过程

准备

行动

分析模型

具体分析

操作风险管理实例

Impact-Likelihood Scale

Activity 1

1. Process – Documentation/Contract 2. Process – Transaction Process Failures 3. Management Information/Data Integrity(NA)

资产 – 大约有六十家银行,而美 国有上千家

八个一级(Schedule I ) 四十六个二级(Schedule II )

– 混业经验,管理严谨 – 业绩衡量(股权回报,资

产回报)

加拿大银行业绩

资产以及核心资本回报率

收入构成

加拿大皇家银行金融集团

●加拿大最大的银行

●北美第十大,全球第二十七大

– (1)时间长度:如天数或周数; – (2)置信度(把握程度); – (3)损益的分布。

为什么用VAR来管理风险?

VAR可以回答这样的问题:在某一段时间内, 在X%(如99%)的把握下,银行至多会损失 多少。如管理层在每个营业日的开始,可能 会给风险管理部门提出这样的问题:在99% 的把握内,一天内整个银行的损失至多有多 大? –VAR将风险转化成一个货币数量 –VAR可以用来计算复杂投资组合的风险

加中金融协会

主要由在加拿大金融领域工作的来自大 陆的专业人士组成非盈利组织 促进中国与加拿大金融界的信息交流 和协会联系的办法:

–电话: 黄厚本(416)218-8845

王体 (416)221-3631 王勇(905)780-7972 –E-mail: mail@theccfa.ca –网页:www.theccfa.ca

受主观的影响

费用昂贵

难以定量化

难以识别资产集中风险

信用解析过程

敞口计算 信誉评估 信誉变化 破产概率 破产损失 相关性 其它因素

=

f

预期损失,非预期损失,灾难性损失

99.93%的置信区间

无损失

预期损失

非预期损失

For which economic capital should be held protecting against unexpected credit losses

(以二

00二年十月一日市值计算) ●总资产$3780亿(加园,1加园=0.63 美元) ●壹佰二十万客户 ●在全球三十国家大约有六万雇员

加拿大主要银行资本金回报率

20 18 16 14 12 10 8 6 4 2 0 RBC BNS TD BMO CIBC

全球大银行资产回报率

风险管理的职权划分

3 2 1 1 2 3 Likelihood 4 5

Activity 3

11. Process – Valuation/Model

风险管理所面临的挑战

概念的统一

业务部门与风险管理部门的矛盾 风险管理方法 –数据 –人才 –技术

风险管理发展方向

企业上下风险管理统一化

–文化的统一 –方法的统一 更加依赖技术 网络的影响

系统风险

系统失效 模型风险 市场定价错误 错误信息 编成错误

Source: GRAP

操作风险管理实例

前台

– People Risk – – – –

后台

– People Risk – – – –

–

High Process Risk Low Model Risk High Booking Risk Low System Risk Low Strategic Risk Low Medium

–信用风险管理理论是世界主要银 行所关心的热点

信用分析

目的:分析信贷人信用分析 信用分析系统

– 定量标准 – 定性标准

信用评审公司的做法

– 业务(Business Risk)风险:工业特征,竞争能力,技术,管理

特征 – 金融风险(Financial Risk):容资结构, Financial Policy, Cash Flow Protection, Financial Flexibility etc.

董事会

监督

管理审查和 风险政策委员会 集团风险管理委员会

文化

升级

Байду номын сангаас

体制

风险总监

集团风险管理委员会 风险管理委员会

监视

委派

所有权

个人/商业银行

保险

商业平台 投资 资本市场 全球整体业务

责任

风险管理的发展过程

市场以及经济萧条引发系统管理风险的概念 管理条例的放松 市场监管人员对衍生产品的担忧 巴塞耳资本金管理条例的引入 新技术,新理论的影响

银行业务有以下几类风险 信用风险 市场风险 风险管理部门 操作风险 法律风险 流通风险 资产负债管理部门 利率风险

加拿大皇家银行金融集团 - 结构

集团

管理委员会

RBC

银行业

RBC

保险

RBC

投资

RBC

资本市场

RBC

交易处理

系统技术 部

财务/ 库务部

风险控制部

人事部

皇家银行金融集团风险委员会

加中金融协会(CCFA)

风险管理概述

(Overview of Risk Management)

王 勇 加中金融协会

声 明

All the views expressed in this presentation are those of my own and do not necessarily represent the views of RBC Financial Group.

内部做法

– 信贷人信用分析 – 贷款评级

信用审批过程

偿还能力

贷款动机

企业发展计划, 管理能力

风险回报率是否可接受?

初期审察

管理能力审查

资产负债平衡表审查 资金流检验

定量检验

竞争力审查

定量分析准则

定价分析

信用评级 法律审评 等等

贷款定价

审批通过 支撑资金

贷款组合

审批通过 后期管理

传统信用管理的弊病

– Markowitz证券组合理论 – Black-Scholes期权定价理论 – VaR

风险管理以及利润寻求

资产平衡表 现金 贷款 固定资产 存款 短期债券 长期债券 投资人权益

非资产平衡表

衍生产品 衍生产品

风险管理以及利润寻求

利息收入 - 操作费用 = 税前收入 - 折价,税收 - 准备金 = 净收入

–

Low Process Risk High Model Risk Low Booking Risk High System Risk Low Strategic Risk Low Medium-

Total

Total

操作风险的正确管理态度

每一业务平台拥有操作风 险。 操作风险种类多种多样。 操作风险管理犹如人类的 身体保健活动。 操作风险管理也要确保风 险与回报的关系。

风险与收益

因业务需要,银行必需承担风险.

一般 是 险越大,预期收益越大. 风险与收益 有非对称关系. 消除风险=消除收益 风险本身并不是坏东西,我们的主要责 任是管理风险。最糟糕的是对风险没有 正确认识和错误管理风险。

信用风险

债务人或客户不能按合同的要求归 还其债务的可能性

–破产可能性 –市场价钱变化

风险管理讲座

谢谢大家!!!

电话: 网址: 416-974-8612 www.theccfa.ca

电子邮件:

wangyo@

√会计风险:指由于会计制度和政策不能正确反映企业经 营状况

操作风险

难以定量化,操作

风险往往是突发性 事件。 小概率,大损失。 可以有效的进行控 制。

操作风险损失

Source: E

操作风险

交易风险 操作控制风险

指令错误 超出风险控制量 记帐错误 违法交易 清算错误 作弊 实物传达 洗劫现金 文件错误 保安风险 主要工作人员风险 通讯错误 过程风险 后备计划失效

Chair – SVP & VP

交易风险管理委员会

Chair – SVP

国家风险和行业风险

Chair – SVP

皇家银行金融集团风险金字塔

金融 系统性

竞争 监督机制 和法律 策略

缺少控制能力