2017年建设工程监理统计公报

2017年建筑工程行业现状发展及趋势分析报告

2017年建筑工程行业分析报告2017年9月出版1、行业概述:业绩环比继续改善,大基建园林加速扩张 (7)1.1、收入业绩同比环比双改善,盈利能力逆势提升 (7)1.2、负债率继续改善,存货周转下降应收账款企稳 (9)1.3、基建园林扩张加快现金流出,期间费率呈上升态势 (10)2、细分板块总结:园林PPP 最好,国际工程盈利管理提升 (12)2.1、业绩增长:各子板块业绩正增长,化工工程收入企稳 (12)2.2、盈利能力:园林PPP 盈利最好,国际工程提升快 (13)2.3、管理能力:钢结构管理费率下降,园林国际工程营运提升 (15)3、重点企业分析 (21)3.1、大基建:周转率带动ROE 下滑,现金流反映扩张加速 (21)3.2、大基建重点个股分析:中国建筑、葛洲坝 (25)3.3、园林工程重点个股分析:岭南园林、蒙草生态、铁汉生态、东方园林 (31)3.4、设计咨询重点个股分析:中设集团、苏交科 (39)4、继续看好基建板块,推荐细分行业龙头 (45)4.1、三大下游投资需求仍然良好 (45)4.2、基建:PPP 政策利空出尽,关注高景气细分行业 (46)4.3、房建:整体投资稳健,关注钢结构和装饰龙头 (51)4.4、工建:关注造纸、化工等细分行业新增产能投资 (54)5、风险提示 (57)图表1:2012-2017 年上半年建筑行业整体营收及同比增长率 (7)图表2:2012-2017 年上半年建筑行业整体归母净利润及同比增长率 (8)图表3:2012-2017 年建筑行业单季度收入业绩同比增速 (8)图表4:2012-2017 年上半年筑行业摊薄ROE 走势 (9)图表5:2012-2017 年上半年建筑行业毛利率和净利率 (9)图表6:2012-2017 年上半年建筑行业资产负债率 (10)图表7:2012-2017 年上半年建筑行业三项营运指标 (10)图表8:2009-2017 年上半年建筑行业经营现金流量净额 (11)图表9:2012-2017 年建筑行业收现比 (11)图表10:2012-2017 年上半年建筑行业三项费用率变化 (12)图表11:2017H1 筑行业各子板块营收及归母净利增速 (13)图表12:2015、2016 年建筑行业各子板块毛利率 (14)图表13:2015、2016 年建筑行业各子板块净利率 (14)图表14:2016H1、2017H1 建筑行业各子板块毛利率 (15)图表15:2016H1、2017H1 建筑行业各子板块净利率 (15)图表16:2016H1-2017H1 建筑行业各子板块期间费用率 (16)图表17:2016H1-2017H1 建筑行业各子板块销售费用率 (17)图表18:2016H1-2017H1 建筑行业各子板块管理费用率 (17)图表19:2016H1-2017H1 建筑行业各子板块财务费用率 (17)图表20:2016H1、2017H1 建筑行业各子板块营业周期 (18)图表21:2016H1、2017H1 建筑行业各子板块存货周转率 (18)图表22:2016H1、2017H1 建筑行业各子板块应收账款周转率 (19)图表23:2016H1、2017H1 建筑行业各子板块总资产周转率 (19)图表24:2016H1-2017H1 建筑行业各子板块资产负债率 (20)图表25:2016H1-2017H1 建筑行业各子板块流动比率 (20)图表26:2016H1、2017H1 建筑行业各子板块经营净现金/营业收入 (21)图表27:2016H1、2017H1 建筑行业各子板块投资净现金/营业收入 (21)图表28:2013-2017 年上半年大基建板块营收及归母净利增速 (22)图表29:2013-2017 年上半年大基建板块ROE (23)图表30:2013-2017 年上半年大基建板块毛利率及净利率 (23)图表31:2013-2017 年上半年大基建板块营运能力 (23)图表32:2013-2017 年上半年大基建板块权益乘数 (24)图表33:2013-2017 年上半年大基建板块经营现金流净额同比增速 (24)图表34:2013-2017 年上半年大基建板块收现比变化 (25)图表35:2013-2017 年上半年葛洲坝营收、归母净利及同比增长 (25)图表36:2013-2017 年上半年中国建筑营收、归母净利及同比增长 (26)图表37:2013-2017 年上半年葛洲坝、中国建筑ROE (26)图表38:2013-2017 年上半年葛洲坝、中国建筑销售净利率 (27)图表39:2013-2017 年上半年葛洲坝、中国建筑总资产周转率 (27)图表40:2013-2017 年上半年葛洲坝、中国建筑权益乘数 (27)图表41:2013-2017 年上半年葛洲坝、中国建筑(应收账款+已完工未结算)/营业收入 (28)图表42:1H13-1H17 葛洲坝预收工程款、预付材料款及同比增长 (29)图表43:1H13-1H17 中国建筑预收工程款、预付材料款及同比增长 (29)图表44:1H13-1H17 葛洲坝经营现金流、投资现金流及同比增长 (30)图表45:1H13-1H17 中国建筑经营现金流、投资现金流及同比增长 (30)图表46:1H13-1H17 葛洲坝、中国建筑经营现金流/EBIT (31)图表47:1H13-1H17 葛洲坝、中国建筑信用敞口 (31)图表48:1H13-1H17 岭南园林营收、归母净利及同比增长 (32)图表49:1H13-1H17 蒙草生态营收、归母净利及同比增长 (32)图表50:1H13-1H17 铁汉生态营收、归母净利及同比增长 (32)图表51:1H13-1H17 东方园林营收、归母净利及同比增长 (33)图表52:1H13-1H17 四家园林明星股ROE (33)图表53:1H13-1H17 四家园林明星股销售净利率 (34)图表54:1H13-1H17 四家园林明星股总资产周转率 (34)图表55:1H13-1H17 四家园林明星股权益乘数 (34)图表56:2013-2017 年上半年四家园林明星股(应收账款+已完工未结算)/营收 (35)图表57:1H13-1H17 四家园林明星股预收工程款(亿元)、预付材料款(亿元)及同比增长(%) (36)图表58:1H13-1H17 岭南园林经营现金流、投资现金流及同比增长 (36)图表59:1H13-1H17 蒙草生态经营现金流、投资现金流及同比增长 (37)图表60:1H13-1H17 铁汉生态经营现金流、投资现金流及同比增长 (37)图表61:1H13-1H17 东方园林经营现金流、投资现金流及同比增长 (37)图表62:1H13-1H17 四家园林明星股经营现金流/EBIT (38)图表63:1H13-1H17 四家园林明星股信用敞口 (38)图表64:1H13-1H17 中设集团营收、归母净利及同比增长 (39)图表65:1H13-1H17 苏交科营收、归母净利及同比增长 (39)图表66:1H13-1H17 中设集团、苏交科ROE (40)图表67:1H13-1H17 中设集团、苏交科销售净利率 (40)图表68:1H13-1H17 中设集团、苏交科总资产周转率 (41)图表69:1H13-1H17 中设集团、苏交科权益乘数 (41)图表70:2013-2017 年上半年中设集团、苏交科(应收账款+已完工未结算)/营业收入 (42)图表71:1H13-1H17 中设集团预收工程款、预付材料款及同比增长 (42)图表72:1H13-1H17 苏交科预收工程款、预付材料款及同比增长 (43)图表73:1H13-1H17 中设集团经营现金流、投资现金流及同比增长 (43)图表74:1H13-1H17 苏交科经营现金流、投资现金流及同比增长 (44)图表75:1H13-1H17 中设集团、苏交科经营现金流/EBIT (44)图表76:1H13-1H17 中设集团、苏交科信用敞口 (45)图表77:固投及建筑三大下游投资累计同比增速 (45)图表78:建筑三大下游投资完成额占总固投的比重 (46)图表79:今年以来有关PPP 规范化发展的文件 (47)图表80:全国PPP 项目月度成交额及同比增速 (48)图表81:全国公共财政支出累计同比增速(%) (48)图表82:全国政府性基金支出累计同比增速(%) (49)图表83:全国公路投资及累计同比增速 (49)图表84:全国轨道交通投资及同比增速 (50)图表85:基建板块已披露三季报预增情况统计 (51)图表86:房开建筑工程投资及增速变动 (52)图表87:土地购置面积同比增速 (52)图表88:房地产新开工面积及销售面积同比增速 (53)图表89:房建板块已披露三季报预增情况统计 (54)图表90:17H1 中信一级行业营收与归母净利润增速 (55)图表91:17H1 中信一级行业固定资产净值及在建工程同比增长率 (55)图表92:主要制造业子行业前7 月固定资产投资完成额同比增速 (56)图表93:工建及专业工程板块已披露三季报预增情况统计 (56)报告正文1、行业概述:业绩环比继续改善,大基建园林加速扩张1.1、收入业绩同比环比双改善,盈利能力逆势提升板块营收及业绩增速同比环比持续提升。

2017中 国建设行业数据分析报告

2017中国建设行业数据分析报告在过去的 2017 年,中国建设行业经历了一系列的变革和发展。

为了更清晰地了解这一行业的动态和趋势,我们对相关数据进行了深入的分析。

从宏观层面来看,2017 年中国经济保持了稳健增长,这为建设行业提供了良好的发展环境。

国家在基础设施建设方面的投入持续加大,特别是在交通、能源和水利等领域。

交通基础设施建设方面,高速公路、铁路的里程不断增加,城市轨道交通建设也在如火如荼地进行。

能源领域,新的电力设施和油气管道项目纷纷上马。

水利工程方面,大型水库和灌溉设施的建设不断推进。

在房地产市场,2017 年呈现出一些明显的特点。

一线城市的房地产调控政策效果显著,房价涨幅得到了有效控制,市场逐渐趋于稳定。

而二三线城市的房地产市场则表现出较为活跃的态势,成交量和价格都有所上升。

不过,随着调控政策的逐步深入,整个房地产市场的投机性需求得到了明显抑制,住房的居住属性得到了进一步强调。

在建筑施工领域,技术创新成为了推动行业发展的重要力量。

绿色建筑、装配式建筑等新型建筑理念和技术得到了更广泛的应用。

绿色建筑注重节能环保,通过采用新型的建筑材料和节能技术,降低了建筑的能耗和对环境的影响。

装配式建筑则提高了施工效率,减少了现场施工的时间和环境污染。

从企业层面来看,大型建设企业在市场中的优势愈发明显。

这些企业凭借其雄厚的资金实力、先进的技术和管理经验,承接了大量的大型项目。

同时,他们也更加注重品牌建设和市场拓展,通过提高工程质量和服务水平,赢得了良好的口碑。

而中小型建设企业则面临着较大的竞争压力,需要不断提升自身的实力和竞争力,才能在市场中立足。

在人才方面,2017 年建设行业对各类专业人才的需求依然旺盛。

特别是具备高级技术职称和丰富实践经验的工程师、项目经理等人才供不应求。

为了吸引和留住人才,许多企业纷纷提高薪酬待遇和福利水平,同时加强了对员工的培训和职业发展规划。

在质量监管方面,2017 年国家进一步加强了对建设工程质量的监管力度。

2017年城市建设统计年鉴

1 全国历年城市市政公用设施水平(1981-2017)

注:1.自2006年起,人均和普及率指标按城区人口和城区暂住人口合计为分母计算,以公安部门的户籍统计和暂住人口统计为准。

括号中的数据为与往年同口径数据。

2.“人均公园绿地面积”指标2005年及以前年份为“人均公共绿地面积”。

3.自2009年起,城市公共交通内容不再统计,增加城市轨道交通建设情况内容。

Note:1.Since 2006,figure in terms of per capita and coverage rate have been calculated based on denominater which combines both permanent and temporary residents in urban areas. And the population should come from statistics of police. The data in brackets are same index calculated by the method of past years.

2.Since 2006, Public Green Space Per Capita is changed to be Public Recreational Green Space Per Capita.

3.Since 2009, statistics on urban public transport have been removed, and relevant information on the construction of rail transit system has been added.。

2016年建设工程监理统计公报发布

责任落 实 , 推动建立监理工程 师个人执业责任保险制度 。

五 是开展监 理企业 向政府报 告质量监理 情况 的试点 ,建 立 健 全监 理报 告制 度 。对违 反有 关规 定 、造成 质量 安全 事故 的 , 依 法给予 负有责任 的监理企 业停业整顿 、降低资质 等级 、吊销

庄房和城乡 建设部出台意见 【 足 进工程监理行业转型升级创新发展

住房和 城乡建设 部近 日发布 《 住房 城乡建设 部关于促 进工

末从业 人员总 数的 2 8 . 4 4 %。

2 01 6年年 末工 程监理 企业 专业 技术 人员 8 4 9 4 3 4人 , 与 上年 相比增 长 3 6 % 。其 中 : 高 级职称 人员 1 2 g 6 9 5人 ,中级 职 称人 员 3 7 1 9 4 8人 ,初级 职称 人员 21 4 1 0 7人 ,其 他人 员 1 3 8 8 9 0人 。专业技术人员 占年末从业人员总数的 8 4l g %。 2 0 1 6年年 末工 程 监理 企业 注册 执业 人 员为 2 5 3 6 7 4人 , 与上年相比增长 1 3. 5 8 %。 其中 : 注册监理工程师为 1 51 3 01人 , 与上年 相比增 长 1 . 3 2 % ,占总注册 人数的 5 9. 6 4% ; 其 他注册 执业人员为 1 0 2 3 7 3人 ,占总注册人数的 4 0 . 3 6 %。

E 资讯 天地/ U P D A T

ROJ ECT M ANAG EM ENT up d at e

:行 业 I N DUS T R Y

从业 总数的 7 1 . 6 3 % 。其 中 : 正 式聘用 人员 71 5 9 1 3人 ,占年 末从 业人员总数 的 7 1 与6 % ; 临时聘用 人员 2 8 4 5 7 6人 ,占年

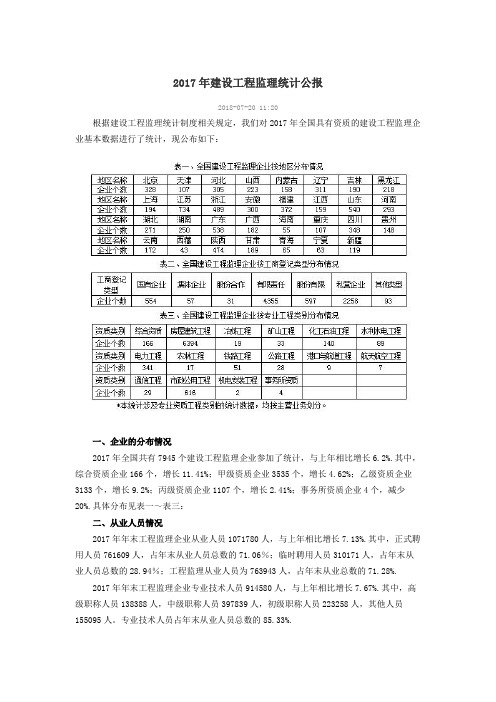

2017年建设工程监理统计公报

2017年建设工程监理统计公报2018-07-20 11:20根据建设工程监理统计制度相关规定,我们对2017年全国具有资质的建设工程监理企业基本数据进行了统计,现公布如下:一、企业的分布情况2017年全国共有7945个建设工程监理企业参加了统计,与上年相比增长6.2%.其中,综合资质企业166个,增长11.41%;甲级资质企业3535个,增长4.62%;乙级资质企业3133个,增长9.2%;丙级资质企业1107个,增长2.41%;事务所资质企业4个,减少20%.具体分布见表一~表三:二、从业人员情况2017年年末工程监理企业从业人员1071780人,与上年相比增长7.13%.其中,正式聘用人员761609人,占年末从业人员总数的71.06%;临时聘用人员310171人,占年末从业人员总数的28.94%;工程监理从业人员为763943人,占年末从业总数的71.28%.2017年年末工程监理企业专业技术人员914580人,与上年相比增长7.67%.其中,高级职称人员138388人,中级职称人员397839人,初级职称人员223258人,其他人员155095人。

专业技术人员占年末从业人员总数的85.33%.2017年年末工程监理企业注册执业人员为286146人,与上年相比增长12.8%.其中,注册监理工程师为163944人,与上年相比增长8.36%,占总注册人数的57.29%;其他注册执业人员为122202人,占总注册人数的42.71%.三、业务承揽情况2017年工程监理企业承揽合同额3962.96亿元,与上年相比增长28.47%.其中工程监理合同额1676.32亿元,与上年相比增长19.72%;工程勘察设计、工程项目管理与咨询服务、工程招标代理、工程造价咨询及其它业务合同额2286.64亿元,与上年相比增长35.74%.工程监理合同额占总业务量的42.3%.四、财务收入情况2017年工程监理企业全年营业收入3281.72亿元,与上年相比增长21.74%.其中工程监理收入1185.35亿元,与上年相比增长7.3%;工程勘察设计、工程项目管理与咨询服务、工程招标代理、工程造价咨询及其它业务收入2096.37亿元,与上年相比增长31.78%.工程监理收入占总营业收入的36.12%.其中20个企业工程监理收入突破3亿元,50个企业工程监理收入超过2亿元,174个企业工程监理收入超过1亿元,工程监理收入过亿元的企业个数与上年相比增长12.26%.住房和城乡建设部本文转载至中华人民共和国住房和城乡建设部《2017年建设工程监理统计公报》。

中国城乡建设统计年鉴2017全国个省市县数据:3-村庄公共设施(一)(2017年)

68.01 16128.07 34561.62

本年新增

Added This Population

Year with Access to

Water

(10,000

persons)

101479.08

50983.49

126.89

427.27

124.85

225.65

2917.87

3708.49

1125.49

1469.75

428.92 3367.26 1757.48 2262.01 1522.58 1476.87 4613.75

河

南 Henan

湖

北 Hubei

湖

南 Hunan

广

东 Guangdong

广

西 Guangxi

海

南 Hainan

28031 12458 12034 11981

7898 2818

65.04 63.90 50.77 65.91 55.79 80.79

全

国 National Total

北

京 Beijing

天

津 Tianjin

河

北 Hebei

山

西 Shanxi

内 蒙 古 Inner Mongolia

个数 (个)

Number (unit)

383526 3063 2409

34513 19868

7481

比例

(%)

Annual

Length of

Rate

Domestic Water Supply

1549.10

740.29

辽

宁 Liaoning

吉

林 Jilin

黑 龙 江 Heilongjiang

《建设工程监理与相关服务收费管理规定》执行体会与建议

《建设工程监理与相关服务收费管理规定》执行体会与建议[摘要]当下,困扰和制约监理行业发展的一个关键问题是监理取费问题。

国家《建设工程监理与相关服务收费管理规定》发布5年多来,在执行过程中逐渐显露出一些急需改进和修订的方面。

解决制约监理发展的收费问题,不仅要修订和完善收费管理规定,更需要政府主管部门、行业协会以及监理企业共同努力,明确监理定位、提供政策支持、协会组织引导、企业自强自立,才能根本解决监理收费乃至监理行业健康发展问题。

【关键词】监理;服务收费;体会;建议为规范建设工程监理与相关服务收费行为,促进工程监理行业健康发展,国家发改委、原建设部于2007年3月30日联合颁布了《建设工程监理与相关服务收费管理规定》(发改价格[2007]670号)(以下简称“670号文件”),并于2007年5月1日正式实施。

670号文件颁布5年多来,对促进监理行业发展,提高监理企业收益起到了积极作用。

可是,随着时间推移,该文件执行中存在的一些问题日渐清晰和突出,对监理行业发展的制约也日益明显。

一、670号文件执行中存在的问题1、监理取费标准低根据670号文件,监理收费比例为工程建筑安装工程费或概算投资额的1.04%~3.3%。

单纯从数字上看,该比例虽高于勘察、设计、咨询和招标代理等其他建筑咨询服务行业的收费数值,但在考虑了以下因素后,按该比例计取的监理费就明显不足了。

1.1监理行业用人数量多,工作周期长,人员使用固定性强。

在同一工程项目的勘察、设计、咨询、招标代理以及监理服务过程中,监理工作所耗用的人工总数最多,服务时间最长,人员固定性最大。

这使得勘察、设计、咨询和招标代理企业的服务性质体现为“智力密集型”,投入产生相对较高;而监理企业的服务更接近于“劳动密集型”,投入产生相对较低。

1.2监理工作内容增加。

在670号文件实施后,相关部门又陆续制订了多项增加监理工作量和责任的有关规定,其中许多工作不仅涉及到安全监管,还涉及到质量控制等内容,增加了监理工作内容,细化了监理工作要求,增大了监理责任,导致监理企业投入大幅增加,变相降低了监理取费标准。

2017年房屋建筑和市政基础设施工程

2017年房屋建筑和市政基础设施工程质量工作要点一、总体思想认真贯彻党的十八届六中全会精神,遵照中央城市工作会议要求,深化落实《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》、《中共中央国务院关于深入推进城市执法体制改革改进城市管理工作的指导意见》,以保证工程质量安全为核心,以项目经理质量安全违法违规行为记分管理为抓手,以落实五方主体项目负责人质量终身责任为重点,创新质量监管方式,加快信息化、标准化建设,健全建筑产业现代化质量监管体系,深入推进住宅工程质量常见问题专项治理,加强监理、检测、施工现场建筑材料等行业管理,强化质量监督行政执法,加快推进建筑信息模型(BIM)技术应用,为新型城镇化建设、装配式建筑发展提供质量监督保障,促进全市工程质量水平稳步提升。

二、工作目标(一)严格执行工程建设强制性标准,确保在监工程地基基础和主体结构质量安全,杜绝较大及以上工程质量事故,进一步提升我市工程质量总体水平,减少住宅工程质量常见问题。

(二)报建工程质量监督覆盖率、建筑施工企业诚信综合评价体系质量行为评价覆盖率、住宅工程分户验收率、竣工验收合格率、竣工验收备案率、质量投诉处理率六项指标达到100%。

(三)进一步加强工程监理、质量检测、预拌商品混凝土、预拌商品砂浆及施工现场建筑材料等行业管理工作,完善行业管理制度,规范建筑市场秩序。

(四)提高企业创优意识,培育国家优质工程(鲁班奖和中国市政金杯奖)2-3个,重庆市巴渝杯优质工程55个,重庆市三峡杯优质结构工程奖90个,重庆市市政金杯奖25个。

(五)引导建筑业企业加大技术创新力度,不断提高施工的科技含量,提升工程施工技术水平,培育市级工法70项,培育国家级工法15项。

(六)加快推进建筑产业现代化,因地制宜发展装配式混凝土结构、钢结构和现代木结构等装配式建筑,推广使用装配式混凝土楼梯预制工艺,逐步提高预制装配率水平,培育2-3个装配式建筑示范工程项目。

住房城乡建设部办公厅关于2017年第三季度全国工程质量安全提升行

住房城乡建设部办公厅关于2017年第三季度全国工程质量安全提升行动进展情况的通报【法规类别】工程质量监督【发文字号】建办质函[2017]769号【发布部门】住房和城乡建设部【发布日期】2017.11.08【实施日期】2017.11.08【时效性】现行有效【效力级别】XE0303住房城乡建设部办公厅关于2017年第三季度全国工程质量安全提升行动进展情况的通报(建办质函[2017]769号)各省、自治区住房城乡建设厅,直辖市建委(规划国土委),新疆生产建设兵团建设局:按照《住房城乡建设部办公厅关于按季度报送工程质量安全提升行动进展情况的通知》(建办质函〔2017〕411号)要求,全国31个省、自治区、直辖市和新疆生产建设兵团报送了2017年第三季度工程质量安全提升行动进展情况和《工程质量安全提升行动季度报表》,现将有关情况通报如下:一、“两书一牌”制度落实情况2017年第三季度,全国新办理质量监督手续的工程共53204项,其中已签署法定代表人授权书、工程质量终身责任承诺书的工程有53076项,覆盖率为99.76%,江苏、安徽、辽宁等24个省(区、市)和新疆生产建设兵团覆盖率达100%。

2017年第三季度,全国新办理竣工验收备案工程34819项,其中有34471项工程设立永久性标牌,覆盖率为99.00%,安徽、江苏、山东等20个省(区、市)和新疆生产建设兵团覆盖率达100%;有31434项工程建立质量信用档案,覆盖率为90.28%,安徽、山东、湖北等18个省(区、市)覆盖率达100%。

二、工程质量安全监督执法检查情况2017年第三季度,各地共检查工程项目232787项次,其中,省级住房城乡建设主管部门检查项目数为6175项次,市县级住房城乡建设主管部门检查项目数为226612项次。

2017年第三季度,各地共下发监督执法检查整改单130622份、行政处罚书8425份,处罚相关单位6868个,处罚相关人员2302名。

2017年工程监理行业分析报告

2017年工程监理行业

分析报告

2017年1月

目录

一、行业管理 (4)

1、行业主管部门及自律组织 (4)

2、行业相关法律法规及产业政策 (5)

3、行业主要标准 (7)

二、行业概况 (7)

三、行业市场规模 (10)

1、营业收入稳步增长,前景广阔 (10)

2、工程监理企业数量增加,行业竞争加剧 (13)

3、从业人员规模快速扩张,抢夺激烈 (14)

四、行业发展前景 (15)

1、社会地位提高 (15)

2、业务纵深发展 (15)

3、两级分化严重 (15)

4、人员素质提升 (16)

5、取费标准提高 (16)

6、从单一的工程监理业务向全过程工程项目管理业务延伸 (16)

五、行业壁垒 (17)

1、资质壁垒 (17)

2、技术壁垒 (17)

3、人才壁垒 (17)

4、资历经验壁垒 (18)

5、规模壁垒 (18)

六、行业风险 (18)

1、行业宏观经济政策调控风险 (18)

2、市场竞争风险 (19)

3、人才流失风险 (19)

4、资质变动风险 (20)

七、行业竞争状况 (20)

八、影响行业发展的因素 (22)

1、有利因素 (22)

(1)政策支持 (22)

(2)市场需求变化带来巨大机遇 (22)

2、不利因素 (23)

(1)从业人员整体素质不高 (23)

(2)市场化程度低 (23)

一、行业管理

1、行业主管部门及自律组织。

2017建筑业年鉴

14

5

326944

963

273951

73

24125 25

293362

124

33583

839

23948

581

580

581

1655

200 21513

总 计 #国有及 控股

1163687 518300 133825 49494 41492 22575

3132 30576 1632259 985748 445919 165964 1152135 480124 111187

614 157 23342 757 57406 374 3588 27436 510 319 27621 7097 209656 12293

342565 341952 316140 316140

4449 4449 614

1 14450

50 880 302 301 6806 484 153 7136 1691 19233 2517

143914 879

1407850 210648

268834 135149

67737 35500

35488

35487

总 计 #国有及 控股

54975 14147 7445 7745 11774 4093

446

82801 23325 10885

30774 52027 38208

860

84688 14973

4416 4411 4009 4009

165 165

128338 128338 117776 117776

3279 3279

3326

220

1791

2

475

485

219

22

建设工程监理统计公报

XXXX年建设工程监理统计公报根据建设工程监理统计调查制度相关规定,我们对XXXX年全国具有资质的建设工程监理企业基本数据进行了统计,现公布如下:一、企业的分布情况XXXX年全国共有XXXX个建设工程监理企业参加了统计,与上年相比增长X.XX%。

其中,综合资质企业XXX个,增长XX.XX%;甲级资质企业XXXX个,增长X.XX%;乙级资质企业XXXX个,增长XX.XX%;丙级资质企业XXXX个,减少X.XX%;事务所资质企业XX个,增长XXX%。

具体分布见表一~表三:二、从业人员情况XXXX年年末工程监理企业从业人员XXXXXXX人,与上年相比增长X.X%。

其中,正式聘用人员XXXXXX人,占年末从业人员总数的XX.XX%;临时聘用人员XXXXXX人,占年末从业人员总数的XX.XX%;工程监理从业人员为XXXXXX人,占年末从业总数的XX.XX%。

XXXX年年末工程监理企业专业技术人员XXXXXX人,与上年相比增长X.XX%。

其中,高级职称人员XXXXXX人,中级职称人员XXXXXX 人,初级职称人员XXXXXX人,其他人员XXXXXX人。

专业技术人员占年末从业人员总数的XX.XX%。

XXXX年年末工程监理企业注册执业人员为XXXXXX人,与上年相比增长X.XX%。

其中,注册监理工程师为XXXXXX人,与上年相比增长X.XX%,占总注册人数的XX.XX%;其他注册执业人员为XXXXXX人,占总注册人数的XX.XX%。

三、业务承揽情况XXXX年工程监理企业承揽合同额XXXX.XX亿元,与上年相比增长XX.XX%。

其中工程监理合同额XXXX.XX亿元,与上年相比增长XX.XX%;工程勘察设计、工程招标代理、工程造价咨询、工程项目管理与咨询服务、工程施工及其它业务合同额XXXX.XX亿元,与上年相比增长XX.XX%。

工程监理合同额占总业务量的XX.XX%。

四、财务收入情况XXXX年工程监理企业全年营业收入XXXX.XX亿元,与上年相比增长XX.XX%。

重磅2017年全国工程勘察设计统计公报发布

重磅2017年全国工程勘察设计统计公报发布来源:勘察设计前沿(psd-02)刚刚,《2017年全国工程勘察设计统计公报》公布,住建部对2017年全国具有资质的工程勘察设计企业基本数据进行了统计:1企业总体情况•2017年全国共有24754个工程勘察设计企业参加了统计,与上年相比增长12.6%。

其中:工程勘察企业2062个,占企业总数8.3%。

工程设计企业21513个,占企业总数86.9%。

工程设计与施工一体化企业1179个,占企业总数4.8%。

2从业人员情况•2017年工程勘察设计行业年末从业人员428.6万人,年末专业技术人员181万人。

其中:具有高级职称人员38.4万人,占从业人员总数的9%。

具有中级职称人员65.1万人,占从业人员总数的15.2%。

3业务情况•工程勘察新签合同额合计1150.7亿元,与上年相比增加33.3%。

•工程设计新签合同额合计5512.6亿元,与上年相比增加18.8%。

其中,房屋建筑工程设计新签合同额1355.5亿元,市政工程设计新签合同额743亿元。

•工程总承包新签合同额合计34258.3亿元,与上年相比增加38.8%。

其中,房屋建筑工程总承包新签合同额8418.3亿元,市政工程总承包新签合同额4020.7亿元。

•其他工程咨询业务新签合同额合计699.1亿元,与上年相比增加6.9%。

4财务情况•全国工程勘察设计企业营业收入总计43391.3亿元。

其中,工程勘察收入837.3亿元,占营业收入的1.9%;工程设计收入4013亿元,占营业收入的9.2%;工程总承包收入20807亿元,占营业收入的48%;其他工程咨询业务收入552.2亿元,占营业收入的1.3%。

•工程勘察设计企业全年利润总额2189亿元,与上年相比增加11.6%。

•企业净利润1799.1亿元,与上年相比增加11.3%。

5科技活动情况•全国工程勘察设计行业科技活动费用支出总额为999.7亿元,与上年相比增加29%。

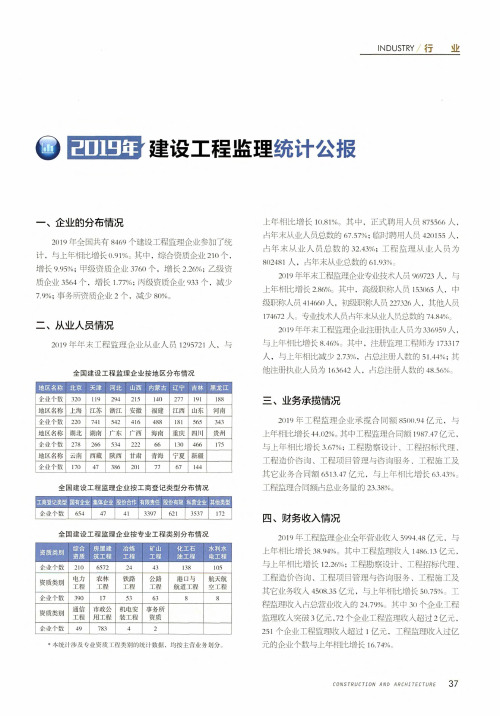

2019年建设工程监理统计公报

INDUSTRY行业健设工程监理统计公报一、企业的分布情况2019年全国共有8469个建设工程监理企业参加了统计,与上年相比增长().91%0其中,综合资质企业21()个,增长9.95%;甲级资质企业376()个,增长2.26%;乙级资质企业3564个,增长1.77%>;丙级资质企业933个,减少7.9%;事务所资质企业2个,减少80%。

二、从业人员情况2()19年年末工程监理企业从业人员1295721人,与全国建设工程监理企业按地区分布情况企业个数320119294215140277191188地区名称上海江苏浙江安徽福建江西山东河南企业个数220741542416488181565343地区名称湖北湖南广东广西海南重庆四川贵州企业个数27826653422266130466175地区名称云南西藏陕西甘肃青海宁夏新疆企业个数170473862017767144全国建设工程监理企业按工商登记类型分布情况1企业个数654474133976213537172全国建设工程监理企业按专业工程类别分布情况企业个数21065722443138105资质类别电力农林铁路公路港口与航天航工程工程工程工程航道工程空工程企业个数39017536388资质类别通信市政公机电安事务所工程用工程装工程资质企业个数4978342*木统计涉及专业资质工程类别的统计数据.均按主莒业务划分,上年相比增长10.81%。

其中,正式聘用人员875566人,占年末从业人员总数的67.57%;临时聘用人员420155人占年末从业人员总数的32.43%;工程监理从业人员为802481人,占年末从业总数的61.93%,:2019年年末工程监理企业专业技术人员969723人,与上年相比增长2.86%。

其中,高级职称人员153065人,中级职称人员414660人,初级职称人员227326人,其他人员174672人;专业技术人员占年末从业人员总数的74.84%;2()19年年末工程监理企业注册执业人员为336959人,与上年相比增长&46%。

2017年建筑工程监理行业分析报告

2017年建筑工程监理行业分析报告2017年1月目录一、行业主管部门、管理体制及法规政策 (5)51、行业主管部门 ....................................................................................................52、行业自律组织 ....................................................................................................63、行业监管体制 ....................................................................................................(1)企业资质管理 (7)(2)从业人员资格管理 (7)84、行业法律法规 ....................................................................................................105、行业政策 ..........................................................................................................二、行业发展概况 (12)1、建设工程监理行业发展历程 (13)(1)试点阶段(1988-1992 年) (13)(2)稳步发展阶段(1993-1997 年) (14)(3)全面推广阶段(1998-2005 年) (14)(4)规范提升阶段(2006 年-至今) (15)2、建设工程监理行业发展现状 (17)(1)建设工程监理行业从业人员队伍不断发展壮大 (17)(2)建设工程监理行业营业收入稳步增长 (18)3、建设工程监理行业细分领域发展概况 (19)(1)通信监理行业发展概况 (20)①通信行业快速发展 (21)②通信监理业务市场规模持续增长 (24)(2)房屋建筑工程监理行业发展概况 (27)三、行业竞争情况 (29)1、行业竞争格局与市场化程度 (29)(1)我国工程监理行业总体竞争格局 (29)(2)行业呈现“国有—民营”两大阵营并行的竞争格局 (30)(2)广东省工程监理行业竞争格局 (31)2、行业主要企业与市场份额 (32)343、行业的进入障碍 ..............................................................................................(1)资质壁垒 (35)(2)从业经验壁垒 (36)(3)技术人才壁垒 (36)(4)资金壁垒 (37)四、行业市场供求状况分析 (37)五、行业利润水平的变动趋势及变动原因 (38)381、行业取费标准 ..................................................................................................(1)通信监理取费方式 (40)(2)土建监理取费 (41)422、经营成本变动情况 ..........................................................................................423、行业利润水平情况 ..........................................................................................六、影响行业发展的因素 (44)441、有利因素 ..........................................................................................................(1)宏观经济长期向好,拉动固定资产投资规模持续增长 (44)(2)国家产业政策支持建设工程监理行业规范化发展 (45)(3)国家对工程质量的高度重视是工程监理行业发展的政策保障 (46)462、不利因素 ..........................................................................................................(1)行业人才缺口较大 (46)(2)融资渠道单一,运营资金较紧张 (47)(3)工程监理行业公司规模小,品牌效益不明显 (47)七、行业技术水平、技术特点和经营特点 (47)(1)服务强制性 (48)(2)第三方独立性 (48)(3)全过程伴随式服务模式 (49)(4)工程监理行业实行的是双重控制的市场准入制度 (49)八、行业周期性、季节性和区域性特征 (50)501、周期性 ..............................................................................................................512、季节性 ..............................................................................................................513、区域性 ..............................................................................................................九、行业上下游的关系 (51)十、行业主要企业简况 (53)1、三大运营商所属通信服务企业 (54)(1)广东公诚通信建设监理有限公司 (54)(2)北京煜金桥通信建设监理咨询有限责任公司 (54)(3)华夏邮电咨询监理有限公司 (55)2、国有背景的建设工程监理企业 (55)(1)中海监理有限公司 (55)(2)中咨工程建设监理公司 (55)3、大型民营建设工程监理企业 (56)(1)广西中信恒泰工程顾问有限公司 (56)(2)浙江江南工程管理股份有限公司 (56)一、行业主管部门、管理体制及法规政策1、行业主管部门我国项目管理服务行业尚无统一的主管部门,目前主要由住建部、工信部、发改委、人社部等部门承担管理职能,各部门对于项目管理行业承担的主要职能如下所示:2、行业自律组织项目管理服务行业由行业协会对行业进行自律管理,作为行业主管部门的有效补充,行业协会通过开展行业研究,制定行业规范和标准等方式,规范行业内企业的竞争行为,促进行业的健康发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年建设工程监理统计公报

根据建设工程监理统计制度相关规定,我们对2017年全国具有资质的建设工程监理企业基本数据进行了统计,现公布如下:

一、企业的分布情况

2017年全国共有7945个建设工程监理企业参加了统计,与上年相比增长6.2%。

其中,综合资质企业166个,增长11.41%;甲级资质企业3535个,增长4.62%;乙级资质企业3133个,增长9.2%;丙级资质企业1107个,增长2.41%;事务所资质企业4个,减少20%。

具体分布见表一~表三:

二、从业人员情况

2017年年末工程监理企业从业人员1071780人,与上年相比增长7.13%。

其中,正式聘用人员761609人,占年末从业人员总数的71.06%;临时聘用人员310171人,占年末从业人员总数的28.94%;工程监理从业人员为763943

人,占年末从业总数的71.28%。

2017年年末工程监理企业专业技术人员914580人,与上年相比增长7.67%。

其中,高级职称人员138388人,中级职称人员397839人,初级职称人员223258人,其他人员155095人。

专业技术人员占年末从业人员总数的85.33%。

2017年年末工程监理企业注册执业人员为286146人,与上年相比增长12.8%。

其中,注册监理工程师为163944人,与上年相比增长8.36%,占总注册人数的57.29%;其他注册执业人员为122202人,占总注册人数的42.71%。

三、业务承揽情况

2017年工程监理企业承揽合同额3962.96亿元,与上年相比增长28.47%。

其中工程监理合同额1676.32亿元,与上年相比增长19.72%;工程勘察设计、工程项目管理与咨询服务、工程招标代理、工程造价咨询及其它业务合同额2286.64亿元,与上年相比增长35.74%。

工程监理合同额占总业务量的42.3%。

四、财务收入情况

2017年工程监理企业全年营业收入3281.72亿元,与上年相比增长21.74%。

其中工程监理收入1185.35亿元,与上年相比增长7.3%;工程勘察设计、工程项目管理与咨询服务、工程招标代理、工程造价咨询及其它业务收入2096.37亿元,与上年相比增长31.78%。

工程监理收入占总营业收入的36.12%。

其中20个企业工程监理收入突破3亿元,50个企业工程监理收入超过2亿元,174个企业工程监理收入超过1亿元,工程监理收入过亿元的企业个数与上年相比增长12.26%。