电大成本会计网上形考任务-第3次任务答案

国家开放大学电大《电算化会计》形考任务3及4网考题库答案

国家开放大学电大《电算化会计》形考任务3及4网考题库答案形考任务3一、单选题1.固定资产的价值将随着固定资产的使用而逐渐转移,构成企业的()。

正确答案:成本费用2.固定资产的核算内容不包括()。

正确答案:固定资产转移的核算3.通常按每一个独立的固定资产项目连同()设置固定资产卡片。

正确答案:附属设备4.企业出售、报废或()固定资产时,应根据有关凭证将固定资产卡片注销,另行保存。

正确答案:盘亏5.各企业固定资产卡片的格式不尽相同,但一般应包括:固定资产购建时的基本情况、()、折旧计提情况。

正确答案:使用状况6.计算机会计可以方便地采用能更准确反映实际情况的()计提折旧的处理方式。

正确答案:单项7.根据()的固定资产卡片文件,按设定的折旧计算方式计提固定资产折旧,生成固定资产折旧文件。

正确答案:月初8. ()根据固定资产增加文件,增加固定资产卡片文件记录。

正确答案:月末9. ()根据固定资产减少文件,删除固定资产卡片记录。

正确答案:月末10.固定资产子系统的功能包括()、固定资产增减变动处理、折旧处理、生成记账凭证、期末业务处理正确答案:系统初始设置11.固定资产折旧处理包括折旧的计算和折旧费用的()等。

正确答案:分配12.固定资产的增减变动和折旧费用分配的数据传送通过在固定资产子系统生成()来实现。

正确答案:记账凭证13.固定资产的期末业务处理主要包括()和月末结账。

正确答案:对账14.固定资产子系统的控制参数设置主要有确定固定资产子系统基本原则、()、主要折旧方法、编码规则和与账务系统的接口。

正确答案:启用月份15.对采购业务的管理主要体现在两个方面:一是对采购量的控制,二是对()的控制。

正确答案:采购成本16.对采购业务的管理不同的企业会采取()的控制措施。

正确答案:不同17.采购业务管理要使库存量保持()的水平正确答案:较低18.采购管理要求需要采购与应付子系统和()共同完成。

正确答案:存货子系统19.采购订单的作用包括(),以及减少经营的风险和存储的成本,将库存压到最低。

电大成本会计作业03次答案

成本会计网上形考任务 -第 3 次任务1、资料:某公司下设一个基本生产车间和一个协助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该公司是大批生产的公司,因半成品不对外销售,所以,管理上不要求计算半成品成本。

所以,采纳品种法计算产品成本。

该公司推行一级成本核算,为了归集生产花费计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和协助生产车间的“协助生产车间明细账”。

“基本生产车间明细账”设置“直接资料”、“直接人工”和“制造花费”三个成本项目。

协助生产车间的制造花费不经过“制造花费”科目核算发生时,直接归集在“协助生产成本”账户中。

( 1) 2000 年 10 月生产车间发生的经济业务以下:基本生产车间领有资料 100000 元,此中:直接用于甲产品的 A 资料 20000 元,直接用于乙产品的 B 资料 30000 元,甲、乙产品共同耗用的 C 资料 40000 元(按甲、乙产品的定额耗费量比率进行分派。

甲产品的定额耗费量为8000 公斤,乙产品的定额耗费量为2000 公斤),车间的机物料耗费性资料10000 元;协助生产车间领用资料 12000 元;合计 120000 元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实质成本为 4000 元,残料入库,计价 200 元,采纳五五摊销法进行核算。

基本生产车间的工人薪资40000 元(按甲、乙产品耗用的生产工时比率进行分派,甲产品的生产工时为 6000 小时,乙生产的生产工时为 2000 小时),管理人员薪资8000 元;协助生产车间的工人薪资 12000 元,管理人员薪资 3000 元;合计63000 元。

依据薪资花费的14%计提员工福利费。

基本生产车间月初在用固定财产原值200000 元,月底在用固定财产原值240000元;协助生产车间月初、月底在用固定财产原值均为80000 元;按月折旧率1%计提折旧。

基本生产车间发生其余钱币支出9080 元,此中:办公费2000元,差旅费 3000 元,运输费 4080 元;协助生产车间发生其余钱币支出 6100 元,此中:办公费 1000 元,差旅费 2000 元,运输费 3100 元。

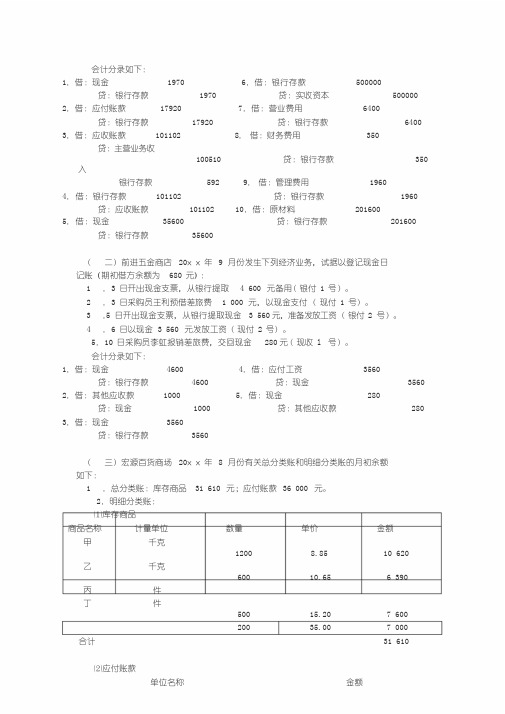

电大基础会计---形考任务三答案

会计分录如下:1.借:现金1970 6.借:银行存款500000 贷:银行存款1970 贷:实收资本500000 2.借:应付账款17920 7.借:营业费用6400 贷:银行存款17920 贷:银行存款6400 3.借:应收账款101102 8.借:财务费用350 贷:主营业务收100510 贷:银行存款350 入银行存款592 9.借:管理费用19604.借:银行存款101102 贷:银行存款1960 贷:应收账款101102 10.借:原材料2016005.借:现金35600 贷:银行存款201600 贷:银行存款35600( 二) 前进五金商店20××年9 月份发生下列经济业务,试据以登记现金日记账(期初借方余额为680 元):1 .3 日开出现金支票,从银行提取 4 600 元备用( 银付 1 号) 。

2 .3 日采购员王利预借差旅费 1 000 元,以现金支付 ( 现付 1 号) 。

3 .5 日开出现金支票,从银行提取现金 3 560元,准备发放工资 ( 银付2 号) 。

4 .6 日以现金 3 560 元发放工资( 现付 2 号) 。

5.10 日采购员李虹报销差旅费,交回现金280元( 现收 l 号) 。

会计分录如下:1.借:现金4600 4.借:应付工资3560 贷:银行存款4600 贷:现金3560 2.借:其他应收款1000 5.借:现金280 贷:现金1000 贷:其他应收款280 3.借:现金3560贷:银行存款3560( 三) 宏源百货商场20××年8 月份有关总分类账和明细分类账的月初余额如下:1 .总分类账:库存商品31 610 元;应付账款36 000 元。

2.明细分类账:⑴库存商品商品名称计量单位数量单价金额甲千克1200 8.85 10 620乙千克600 10.65 6 390 丙件丁件500 15.20 7 600200 35.00 7 000 合计31 610⑵应付账款单位名称金额专业资料整理星光公司明华公司19 00017 000合计360003.9 月份发生下列经济业务( 假定购进商品不通过“物资采购”账户;该商场为小规模纳税人) :⑴3 日用银行存款购入商品一批,已验收入库,货款共计 75 875 元。

成本会计任务答案3

成本会计任务答案3

本文将回答成本会计任务答案3的问题,共有以下几个问题:

1. 什么是边际成本?如何计算边际成本?

边际成本指增加一单位生产或经营活动所增加的成本。

边际成本可以计算成变动成本和固定成本之和,即边际成本=变动成本+固定成本。

例如,一家工厂每生产一件产品需要花费100元的固定成本和10元的变动成本,则生产第一件产品的边际成本为110元,生产第二件产品的边际成本为110元,以此类推。

2. 什么是偏差分析?为什么要进行偏差分析?

偏差分析是通过对实际成本和预算成本之间的差异进行分析,确定差异的原因以及采取纠正措施的管理方法。

偏差分析的目的是确定每个成本项目的控制水平,并确定实现成本控制目标所需的调整计划。

3. 什么是标准成本?如何计算标准成本?

标准成本是指完成生产或经营活动所需的产品或服务的成本的

合理预期。

计算标准成本需要考虑以下因素:直接材料成本、直接

人工成本和制造费用。

标准成本是作为与实际成本进行比较来衡量

管理绩效的依据。

4. 什么是预算成本?如何编制预算成本?

预算成本是指将生产或经营活动的成本安排在一定时间内的计

划预算。

编制预算成本需要考虑以下因素:材料、人力、制造费用、销售和行政费用等。

预算成本的目的是为了实现成本控制和利润的

最大化。

以上是对成本会计任务答案3的回答,希望能对您有所帮助。

电大成本会计形式考核作业3及答案.doc

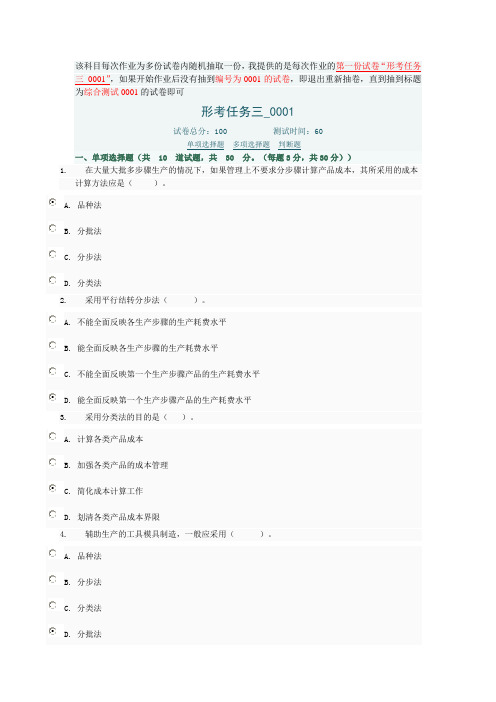

电大成本会计形式考核作业3及答案.doc预览说明:预览图片所展示的格式为文档的源格式展示,下载源文件没有水印,内容可编辑和复制成本会计作业3一、单项选择题(每小题1分,共10分)1、品种法是产品成本计算的(B )。

A、重要方法B、最基本方法论C、主要方法D、最一般方法2、在大量大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本,其所采用的成本计算方法应是( A )。

A、品种法B、分批法C、分步法D、分类法3、采用简化的分批法,各批产品、完工产品与在产品之间分配间接计入费用都是利用(C )。

A、累计原材料费用分配率B、累计生产工时C、累计间接计入费用分配率D、间接计入费用分配率4、下列情况中,不宜采用简化分批法的是(B )。

A、各月间接计入费用水平相差不多B、各月间接计入费用水平相差较多C、月末未完工产品批数较多D、同一月份投产的批数很多5、辅助生产的工具模具制造,一般应采用(A )。

A、品种法B、分步法C、分类法D、分批法6、成本还原分配率的计算公式是(C )。

A、本月所产半成品成本合计/本月产品成本所耗该种半成品费用B、本月产品成本合计/本月产成品所耗半成品费用C、本月产品成本所耗上一步骤半成品费用/本月所产该种半成品成本合计D、本月产品所耗半成品费用/本月产成品成本合计7、采用逐步结转分步法,按照半成品成本在下一步骤成本明细账中的反映方法,可以分为(A )。

A、综合结转法和分项结转法B、平行结转法和综合结转法C、实际成本结转法和计划成本结转法D、平行结转法和分项结转法8、进行成本还原时,应以还原分配率乘以本月(B )各个成本项目的费用。

A、所产半成品B、所产该种半成品C、所耗半成品D、所耗该种半成品9、采用逐步结转分步法,在完工产品与在产品之间分配费用,是指在(C )之间的费用分配。

A、产成品与狭义的在产品B、完工半成品与月末在产品D、产成品与广义的在产品C、前面步骤的完工半成品与加工中的在产品,最后步骤的产成品与加工中的在产品10、采用平行结转分步法,(A )。

国开电大18秋季成本会计_形考任务三

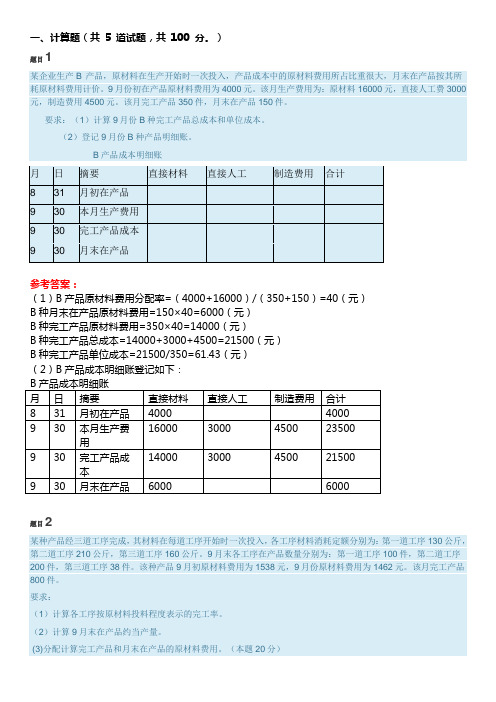

题目1,还未回答,满分20.00,题干某企业生产 B 产品,原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:原材料16000元,直接人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

B产品成本明细账月日摘要直接材料直接人工制造费用合计831月初在产品930本月生产费用930完工产品成本930月末在产品题目2,还未回答,满分20.00,题干某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工产品800件。

要求:(1)计算各工序按原材料投料程度表示的完工率。

(2)计算9月末在产品约当产量。

(3)分配计算完工产品和月末在产品的原材料费用。

题目3,还未回答,满分15.00,题干某工业企业甲产品每月末在产品数量很少,不计算在产品成本。

其8月份生产费用为:原材料5000元,工资及福利费3000元,制造费用1000元,该月完工产品共300件,月末在产品4件。

要求:(1)计算该月完工甲产品的总成本和单位成本。

(2)登记甲产品成本明细账(8月份)。

甲产品成本明细账月日摘要直接材料直接人工制造费用合计831本月生产费用831本月完工产品成本题目4,还未回答,满分25.00,题干某工业企业甲产品的原材料随生产进度陆续投入,其投入程度与加工进度完全一致,因而原材料费用和制造费用均按相同的约当产量比例分配。

8月份该种产品完工180件,月末在产品80件,完工程度20%。

成本会计#形考任务3-0001-浙江电大辅导资料

成本会计#形考任务3-0001-浙江电大辅导资料请认真阅读完再下载:预览的题目顺序完全和您自己的试题顺序完全相同再下载!成本会计#形考任务3-0001浙江广播电视大学形成性测评系统课程代码:3309013 参考资料试卷总分:100单选题(共20题,共40分)1.(2分)定额法的主要缺点是()。

A、只适用于大批量生产的机械制造企业B、较其它成本计算方法核算工作量大C、不能合理简便地解决完工产品与在产品之间的费用分配问题D、不便于成本分析工作参考答案:B2.(2分)如果比重不大,为了简化成本计算工作,副产品可以采用与()相类似的方法计算成本。

A、品种法B、分批法C、分类法D、定额法参考答案:C3.(2分)在逐步结转分步法下,根据半成品入库单等原始凭证,应编制会计分录为()。

A、借:产成品贷:半成品费用B、借:自制半成品贷:基本生产成本C、借:半成品费用贷:产成品D、借:基本生产成本贷:自制半成品参考答案:B4.(2分)分类法的适用范围与企业类型之间()。

A、有关系B、有直接的关系C、没有直接联系D、没有任何关系参考答案:C5.(2分)成本还原是指从()生产步骤起,将其耗用上一步骤的自制半成品的综合成本,按照上一步骤完工半成品的成本项目的比例分解还原为原来的成本项目。

A、最前一个B、中间一个C、最后一个D、随意任选一个参考答案:C6.(2分)在产品成本计算的分步法下,假设本月产成品所耗半成品费为a 元,而本月所产半成品成本为b元,则还原分配率为()。

A、a/(a-b)B、(a-b)/aC、a/bD、b/a参考答案:C7.(2分)采用简化的分批法进行成本计算,适用的情况是()。

A、投产批数繁多,而且未完工批数较多B、投产批数较少,而且未完工批数较少C、投产批数繁多,而且完工批数较多D、投产批数较少,而且未完工批数较多参考答案:A8.(2分)能够配合和加强生产费用和产品成本定额管理的产品成本计算的辅助方法是()。

电大成本会计形成性考核册3,4答案

电大成本会计形成性考核册3,4答案成本会计形成性考核册作业3一、单项选择题1.B2.A3.C4.B5.A6.C7.A8. B9.B 10.A二、多项选择题1. ABC2.ABE3.ABCD4.ABCE5.ACDE6.BCD7.ACD8.DE 9.ABCDE 10.BD三、判断题1.×2√3.√4. ×5. ×6. ×7.√8. ×9. ×10.√四、简答题1. 什么是成本复原?为什么要开展成本复原?答:成本复原就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解、复原成原材料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

2. 什么是综合结转法?综合结转半成品成本的优缺点是什么?答:综合结转法的特点是将各步骤所耗用的上一步骤半成品成本,以原材料、直接材料或专设的半成品项目,综合记入各该步骤的产品成本明细账中。

综合结转半成品成本的优点是:可以在各生产步骤的产品成本明细账中反映各该步骤完工产品所耗半成品费用的水平和本步骤加工费用的水平,有利于各个生产步骤的成本管理。

缺点是:为了整个企业的角度反映产品成本的构成,加强企业综合的成本管理,必须开展成本复原,从而增加核算工作量。

五、计算及分析题1.第一步骤期初在产品624010007240本月生产费用31206503770合计9360165011010约当产量360330分配率265应计产成品520**0006200期末在产品41606504810原材料约当产量=200+(60+20+80)=360件加工费约当产量=200+20+80+60*50%=330件第二步骤期初980980本月10501050合计20302030约当290分配率7产成品14001400期末630630加工费约当产量=200+80+20*50%=290件第三步骤月初在产品120**0本月生产费用360360合计480480约当产量240分配率2应计入产成品400400期末在产品8080加工费约当产量=200+80*50%=240件产品成本汇总计算表项目直接材料加工费合计第一步骤520**0006200第二步骤14001400第三步骤400400总成本520**8008000单位成本2614402. 产品成本明细账车间:第二车间月初在产品成本(定额成本)95000495024750124700 本月生产费用113905785038450160205生产费用累计208905128006320**84905产成品成本142405104005120**04005月末在产品成本(定额成本)66500240012000809003. 复原分配率=15200/30400=0.518240×0.5=9120(生产成品中所耗半成品费用中原材料费用)6980×0.5=3490(生产成品中所耗半成品费用中人工费用)5180×0.5=25900(生产成品中所耗半成品费用中制造费用)产品成本复原计算表产量:100件项目复原分配率半成品原材料工资及福利费制造费用合计复原前产品成本150006420588027500本月所产半成品成本182406980518030400产品成本中半成品成本复原0.5912034902590复原后产品总成本91209910847027500产成品单位成本91.299.184.72754. (1)、计算累计间接计入费用分配率全部产品累计工时=8750+12152+2028=22930小时工资及福利费分配率=36688/22930=1.6(元/小时)制造费用分配率=55032/22930=2.4(元/小时)(2)、甲产品各批完工产品成本批别原材料工时(小时)工资及福利费制造费用成本合计10237975087508750*1.6=140008750*2.4=210001147 5020**108750/(20+10)*20=7250012152/(20+10*80%)*2 0=86808680*1.6=138888680*2.4=20832107220 成本会计形成性考核册作业4一、单项选择题:1、C2、C3、D4、A5、B6、D7、A8、C9、A 10、D二、多项选择题:1、ABC2、ABC3、ABCD4、CDE5、ACE6、ABC7、ABCE8、ABE9、ACD 10、ABD三、判断题:1、×2、√3、√4、√5、×6、×7、×8、×9、√10、×四、简答题:1、简述定额法的应用条件及其主要特点。

成本会计形考任务三-0003电大网络考试答案

该科目每次作业为多份试卷内随机抽取一份,我提供的是每次作业的第一份试卷“形考任务三_0001”,如果开始作业后没有抽到编号为0001的试卷,即退出重新抽卷,直到抽到标题为综合测试0001的试卷即可形考任务三_0001试卷总分:100 测试时间:60单项选择题多项选择题判断题一、单项选择题(共10 道试题,共30 分。

(每题3分,共30分))1. 在大量大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本,其所采用的成本计算方法应是()。

A. 品种法B. 分批法C. 分步法D. 分类法2. 采用平行结转分步法()。

A. 不能全面反映各生产步骤的生产耗费水平B. 能全面反映各生产步骤的生产耗费水平C. 不能全面反映第一个生产步骤产品的生产耗费水平D. 能全面反映第一个生产步骤产品的生产耗费水平3. 采用分类法的目的是()。

A. 计算各类产品成本B. 加强各类产品的成本管理C. 简化成本计算工作D. 划清各类产品成本界限4. 辅助生产的工具模具制造,一般应采用()。

A. 品种法B. 分步法C. 分类法D. 分批法5. 下列方法中最基本的成本计算方法是( )。

A. 分步法B. 分批法C. 品种法D. 定额法6. 如果在一张订单中有几种产品,产品批别应按()划分。

A. 订单B. 产品品种C. 订单或产品品种D. 各种产品数量多少7. 采用逐步结转分步法,按照半成品成本在下一步骤成本明细账中的反映方法,可以分为()。

A. 综合结转法和分项结转法B. 平行结转法和综合结转法C. 实际成本结转法和计划成本结转法D. 平行结转法和分项结转法8. 下列产品成本计算方法中,属于辅助方法的是()。

A. 品种法B. 分类法C. 分批法D. 分步法9. 选择产品成本计算基本方法时应考虑的因素是()。

A. 产品消耗定额是否准确、稳定B. 生产工艺和生产组织的特点及成本管理要求C. 能够简化加速成本计算工作D. 产品种类是否繁多10. 下列情况中,不宜采用简化分批法的是()。

国家开放大学成本管理形考任务三答案

2023年国家开放大学成本管理形考任务三答案第三次形考任务一、单项选择题(共10道试题,共20分。

)1.企业编制成本计划时,应根据其生产的特点和管理的要求进行,在规模比较小的企业,其成本计划的编制可采取()。

正确答案是:B. 一级成本计划编制方式2.企业在编制成本计划时,一般是先编制()。

正确答案是:B. 辅助生产车间的成本计划3.成本报表属于()。

正确答案是:D. 对内报表4.可比产品降低额与可比产品降低率之间的关系是()正确答案是:B. 同方向变动5.填制商品产品成本表必须做到()。

正确答案是:A. 可比、不可比产品须分别填列6.计算可比产品成本实际降低率的分母是可比产品按()计算的本年累计总成本。

正确答案是:A. 上年实际平均单位成本7.可比产品成本实际降低额是指()。

正确答案是:D. Σ(实际产量×上年实际单位成本)-(实际产量×本年实际单位成本)8.成本考核的目标是()。

正确答案是:D. 提高经济效益9.特定的责任中心所发生的耗费称为()。

正确答案是:C. 责任成本10.把综合性指标分解为各个因素,研究诸因素变动对综合性指标变动影响程度的分析方法是()。

正确答案是:A. 因素分析法11.成本计划一般包括的内容有()。

正确答案是:(全选)A. 产品单位成本计划 B. 降低成本主要措施方案 C. 期间费用预算 D. 制造费用计划 E. 商品产品成本计划12.编制全厂成本计划的主要内容包括()。

正确答案是:(选择)B. 商品产品成本计划 C. 主要产品单位成本计划13.影响可比产品成本降低率的主要因素有()。

正确答案是:(选择)B. 产品单位成本 E. 产品品种比重14.因素分析法的计算程序是()。

正确答案是:(去除:影响各指标的因素替换顺序可根据企业实际情况决定,没有什么规律)A. 依次以各因素的实际数值替换该因素的标准数值,直至最后计算出实际指标 B. 综合各因素的影响程度,其代数和应等于该指标实际数与标准数之差 C. 确定指标的组成因素和因素排列顺序 D. 以每一个替换后计算出的新数据,减去前一个数据,其差额即为该因素的影响程度15.全部产品成本计划完成情况分析的任务是()。

国开电大 成本会计 形考任务3答案

一、计算题(共5 道试题,共100 分。

)题目1某企业生产B 产品,原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:原材料16000元,直接人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

B产品成本明细账参考答案:(1)B产品原材料费用分配率=(4000+16000)/(350+150)=40(元)B种月末在产品原材料费用=150×40=6000(元)B种完工产品原材料费用=350×40=14000(元)B种完工产品总成本=14000+3000+4500=21500(元)B种完工产品单位成本=21500/350=61.43(元)(2)B产品成本明细账登记如下:题目2某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工产品800件。

要求:(1)计算各工序按原材料投料程度表示的完工率。

(2)计算9月末在产品约当产量。

(3)分配计算完工产品和月末在产品的原材料费用。

(本题20分)参考答案:(1)各道工序按原材料投料程度表示的完工率为:第一道工序130/(130+210+160)×100%=26%第二道工序(130+210)/(130+210+160)×100%=68%第三道工序(130+210+260)/(130+210+160)×100%=100%(2)9月末在产品约当产量第一道工序100×26%=26(件)第二道工序200×68%=136(件)第三道工序38×100%=38(件)9月末在产品约当产量=26+136+38=200(件)(3)原材料费用分配率=(1538+1462)/(800+200)=3(元)完工产品原材料费用=800×3=2400(元)在产品原材料费用=200×3=600(元)题目3某工业企业甲产品每月末在产品数量很少,不计算在产品成本。

成本会计网上形考任务-第3次任务答案

1、脣料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间)•基本生产车间生产甲・乙两种产品。

该企业是大童生产的企业•因半成品不对外销售•所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成衣核算•为了归索生产费用计算产品成本,设置了甲'乙两种产品的“粧本生产成本明细账”和辅助生产车间的“辅助生产成衣明细账”。

“粧本生产成本明细账”设置“直接材料”、“克接人工・’和“制造费用”三个成衣顶目。

辅助生产车间的制造费用不適过“制造费用”科目核算,发生时克接归集在“辅助生产成本•’帐户中。

(1)201X年10月生产车间发生的经济业务如下:基本生产车间领有材料100000元•其中:直接用于甲产品的A材料20000元,直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C 材料40000元(按甲、乙产品的定額消耗量比例逬行分配。

甲产品的定额消耗董为8000公斤•乙产品的定额消耗童为2000公斤)•车间的机物料消耗性材料10000元;辆助生产车间领用材料12000元;共计120000元。

基农生产车间本月报废低值易耗品一批(劳动保护用品),实际成衣为4000元•残.料入库,计价200元,采用五五摊销法进行核算。

粧农生产车间的工人职工薪酬42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时)•管理人员耿工薪酬8400元;辅助生产车间工人的职工妍酬12600元•管理人员耿工薪酬3150元:共计66150元。

娠衣生产车间月初在用B1定说严原值200000元•月末在用因定脣产原值240000元;辅助生产车间月初♦月末在用固定诉产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元•其中:办公费2000元•差旅费3000元•运输费4080元;辅助生产车间发生其他说币支出6100元,其中:办公费1000元,差旅费2000元•运输费3100元。

成本会计形考作业3答案

成本会计形考作业3答案某企业生产B产品。

该产品的原材料在生产开始时一次性投入。

原材料费用在产品成本中所占比重很大,月末按其所耗原材料费用计价。

9月份初,在产品的原材料费用为4000元。

该月的生产费用为:原材料元,直接人工费3000元,制造费用4500元。

该月完工了350件B产品,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本;(2)登记9月份B种产品明细账。

B产品成本明细账月日摘要8 31 月初在产品直接材料直接人工制造费用合计 4000 45009 30 本月生产费用 3000 45009 30 完工产品成本 30009 30 月末在产品 6000 45001)B产品原材料费用分配率=(4000+)/(350+150)=40(元)。

B种月末在产品原材料费用=150×40=6000(元)。

B种完工产品原材料费用=350×40=(元)。

B种完工产品总成本=+3000+4500=(元)。

B种完工产品单位成本=/350=61.43(元)。

2)B产品成本明细账登记如下:月日摘要8 31 月初在产品直接材料直接人工制造费用合计 4000 45009 30 本月生产费用 3000 45009 30 完工产品成本 30009 30 月末在产品 6000 4500某种产品经过三道工序完成。

其材料在每道工序开始时一次性投入。

各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末,各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工了800件产品。

要求:(1)计算各工序按原材料投料程度表示的完工率;(2)计算9月末在产品约当产量;(3)分配计算完工产品和月末在产品的原材料费用。

1)各道工序按原材料投料程度表示的完工率为:第一道工序130/(130+210+160)×100%=26%第二道工序(130+210)/(130+210+160)×100%=68%第三道工序(130+210+260)/(130+210+160)×100%=100%2)9月末在产品约当产量:第一道工序100×26%=26(件)第二道工序200×68%=136(件)第三道工序38×100%=38(件)At the end of September。

国开电大成本会计#(江苏)形考任务三参考答案

国开电大成本会计#(江苏)形考任务三参考答案

题目1.假设某企业某种产品本月完工250件,月末在产品160件,在产品完工程度为40%,月初和本月发生的原材料费用共56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为()

A. 45000元和11250元

B. 40000元和16250元

C. 45000元和11520元

D. 34298元和21952元

【答案】:C

题目2.按完工产品和月末在产品数量比例,分配计算完工产品和月末在产品成本,必须具备( )条件

A. 在产品已接近完工

B. 原材料在生产开始时一次投料

C. 在产品原材料费用比重较大

D. 各项消耗定额比较准确、稳定

【答案】:A

题目3.若原材料在生产开始时一次性投入,则原材料费用可以按完工产品与月末在产品()比例分配

A. 数量

B. 约当产量

C. 定额工时

D. 定额费用

【答案】:A

题目4.在某种产品各月末在产品数量较大,但各月之间变化很小的情况下,为了简化成本计算工作,其生产费用在该种产品的完工产品与在产品之间进行分配时,适宜采用的方法是()

A. 不计算在产品成本法

B. 在产品按固定成本计价法。

成本管理形考任务3参考答案

成本管理形考任务3参考答案E.生产能力计划解析:成本计划一般包括制造费用计划、产品单位成本计划、期间费用预算和生产能力计划等内容。

降低成本主要措施方案并不是成本计划的必要内容,因此不选。

题目12企业在进行成本控制时,可以采取的控制手段有()。

选择一项或多项:ABCDA.制定成本预算B.建立成本核算制度C.制定成本控制标准D.实施成本控制措施解析:企业进行成本控制可以采取制定成本预算、建立成本核算制度、制定成本控制标准和实施成本控制措施等控制手段。

因此选项ABCD均为正确答案。

电大国开成本管理形考任务三参考解析一、单项选择题1.企业编制成本计划时,应根据其生产特点和管理要求进行。

在规模较小的企业中,可采取一级和二级相结合的编制方式。

2.企业在编制成本计划时,一般是先编制辅助生产车间的成本计划。

3.成本报表属于对内报表。

4.可比产品降低额与可比产品降低率同方向变动。

5.填制商品产品成本表必须做到可比、不可比产品须分别填列。

6.计算可比产品成本实际降低率的分母是可比产品按上年实际平均单位成本计算的本年累计总成本。

7.可比产品成本实际降低额是指Σ(实际产量×上年实际单位成本)-(实际产量×本年实际单位成本)。

8.成本考核的目标是提高经济效益。

9.特定的责任中心所发生的耗费称为责任成本。

10.把综合性指标分解为各个因素,研究诸因素变动对综合性指标变动影响程度的分析方法是因素分析法。

二、多项选择题11.成本计划一般包括制造费用计划、产品单位成本计划、期间费用预算和生产能力计划等内容。

12.企业在进行成本控制时,可以采取制定成本预算、建立成本核算制度、制定成本控制标准和实施成本控制措施等控制手段。

编制全厂成本计划包括商品产品成本计划、可比产品单位成本计划、主要产品单位成本计划、基本生产车间完工产品成本计划和不可比产品单位成本计划。

答案:错误,应删除“基本生产车间完工产品成本计划”和“不可比产品单位成本计划”两项。

国开电大成本会计#(江苏)形考任务三参考答案

题目1.假设某企业某种产品本月完工250件,月末在产品160件,在产品完工程度为40%,月初和本月发生的原材料费用共56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为()

A. 45000元和11250元

B. 40000元和16250元

C. 45000元和11520元

D. 34298元和21952元

【答案】:C

题目2.按完工产品和月末在产品数量比例,分配计算完工产品和月末在产品成本,必须具备( )条件

A. 在产品已接近完工

B. 原材料在生产开始时一次投料

C. 在产品原材料费用比重较大

D. 各项消耗定额比较准确、稳定

【答案】:A

题目 3.若原材料在生产开始时一次性投入,则原材料费用可以按完工产品与月末在产品()比例分配

A. 数量

B. 约当产量

C. 定额工时

D. 定额费用

【答案】:A

题目4.在某种产品各月末在产品数量较大,但各月之间变化很小的情况下,为了简化成本计算工作,其生产费用在该种产品的完工产品与在产品之间进行分配时,适宜采用的方法是()

A. 不计算在产品成本法

B. 在产品按固定成本计价法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本会计网上形考任务-第3次任务1、资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。

“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)2000年10月生产车间发生的经济业务如下:基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资40000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8000元;辅助生产车间的工人工资12000元,管理人员工资3000元;共计63000元。

按照工资费用的14%计提职工福利费。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。

各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。

该企业辅助生产费用规定采用直线分配法按工时比例分配。

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。

甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。

乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

表1 材料费用分配汇总表2000年10月份单位:元按材料用途进行分配,编制材料费用分配表C材料分配率=40000÷(8000+2000)=4(元)甲产品负担的全部材料=8000×4+20000=52000(元)乙产品负担的全部材料=2000×4+30000=38000(元)根据“材料费用分配表”编制会计分录如下:借:基本生产成本――甲产品52000――乙产品38000辅助生产成本――机修车间12000制造费用10000贷:原材料112000借:原材料200制造费用1800贷:低值易耗品――低值易耗品摊销2000借:低值易耗品――低值易耗品摊销4000贷:低值易耗品――在用低值易耗品4000表2 工资及福利费分配表2000年10月份单位:元根据各车间、部门的工资计算单和规定的福利费计提比例,分配工资并计提福利费。

编制工资及福利费分配表工资费用分配率=40000÷(6000+2000)=5(元)甲产品负担的工资费用=6000×5=30000(元)乙产品负担的工资费用=2000×5=10000(元)根据“工资及福利费分配表”编制会计分录如下:借:基本生产成本――甲产品30000――乙产品10000辅助生产成本――机修车间15000制造费用8000贷:应付工资63000借:基本生产成本――甲产品4200――乙产品1400辅助生产成本――机修车间2100制造费用1120贷:应付福利费8820表3 固定资产折旧费用分配表2000年10月份单位:元根据各车间、部门的固定资产使用情况及固定资产折旧的计提方法,编制固定资产折旧费用分配表基本生产车间月折旧额=200000×1%=2000(元)辅助生产车间月折旧额=80000×1%=800(元)解答:固定資產當月增加的,當月不計提折舊,次月計提。

根据“固定资产折旧费用分配表”编制会计分录如下:借:制造费用2000辅助生产成本――机修车间800贷:累计折旧2800表4 其他费用汇总表2000年10月份单位:元根据“其他费用汇总表”编制会计分录借:制造费用9080辅助生产成本――机修车间6100贷:银行存款15180表5 辅助生产成本明细账车间名称:机修车间2000年10月份单位:元辅助生产费用分配率=36000÷(8000+1000)=4 基本生产车间负担=8000×4=32000(元) 企业管理部门负担=1000×4=4000(元)表6辅助生产费用分配表车间名称:机修车间 2000年10月份 单位:元 根据“辅助生产费用分配表”,编制会计分录如下: 借:制造费用 32000 管理费用 4000 贷:辅助生产成本――机修车间 36000表7 基本车间制造费用明细账2000年 10月份 单位:元制造费用分配率=64000÷(6000+2000)=8 甲产品负担的制造费用=6000×8=48000(元) 乙产品负担的制造费用=2000×8=16000(元)表8 制造费用分配表车间名称:基本车间 2000年10月份 单位:元根据“制造费用分配表”编制会计分录如下:借:基本生产成本――甲产品48000――乙产品16000贷:制造费用64000表9 完工产品成本与在产品成本计算单产品:甲产品2000年10月份单位:元直接材料=84000÷(2000+800)=30(元)直接人工=58000÷((2000+800)×40%)=25(元)制造费用=81200÷((2000+800)×40%)=35(元)表10 完工产品成本与在产品成本计算单产品:乙产品2000年10月份单位:元表11 基本生产成本明细账产品名称:甲产品2000年10月份完工产品:2000件月末在产品:800件单位:元表12 基本生产成本明细账产品名称:乙产品2000年10月份完工产品:1120件月末在产品:件单位:元表13 产成品成本汇总表2000年10月份单位:元借:产成品――甲产品180000――乙产品65400贷:基本生产成本2454002、某企业采用简化分批法计算甲产品各批产品成本。

3月份各批产品成本明细账中有关资料如下:1023批号:1月份投产22件。

本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件.本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产5件,全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元,制造费用55032元;要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本(列出计算过程)(1)、计算累计间接计入费用分配率解答:累計間接費用分配率(工資及福利費)=36688÷(8750+12152+2028)=1.6(元/小時)累計間接費用分配率(制造费用)=55032÷22930=2.4(元/小时)(2)甲产品各批完工产品成本计算:1023批號:產品應分配的工資及福利費=8750×1.6=14000(元)產品應分配的制造費用=8750×2.4=21000(元)產成品成本=79750+14000+21000=114750(元)2011批號:工資及福利費分配率=12152×1.6÷{20+(30-20)×80%}=694.4(元/件)制造費用分配率=12152×2.4÷{20+(30-20)×80%}=1041.6(元/件)原材料分配率=108750÷30=3625(元)完工產品應分配的工資及福利費=20×694.4=13888(元)完工產品應分配的制造費用=20×1041.6=20832(元)完工產品應分配的原材料=20×3625=72500(元)完工產品成本=13888+20832+72500=107220(元)3015批號:批号3015完工产品成本=18125+2028×1.6+2028×2.4=26237(元)。