债券基金举例各年表现

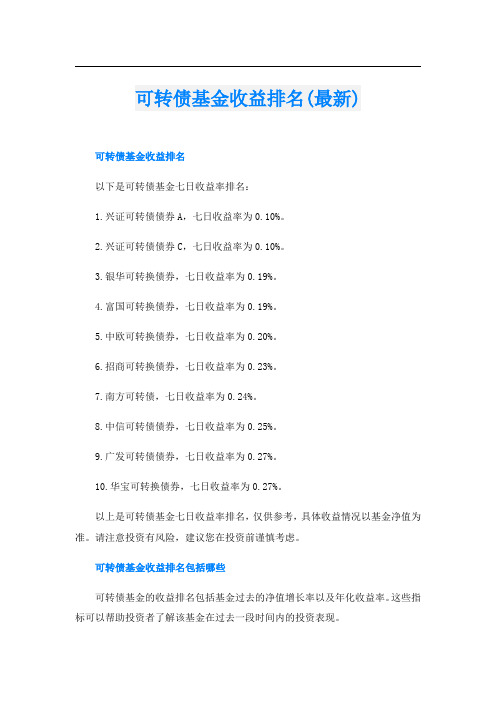

可转债基金收益排名(最新)

可转债基金收益排名(最新)可转债基金收益排名以下是可转债基金七日收益率排名:1.兴证可转债债券A,七日收益率为0.10%。

2.兴证可转债债券C,七日收益率为0.10%。

3.银华可转换债券,七日收益率为0.19%。

4.富国可转换债券,七日收益率为0.19%。

5.中欧可转换债券,七日收益率为0.20%。

6.招商可转换债券,七日收益率为0.23%。

7.南方可转债,七日收益率为0.24%。

8.中信可转债债券,七日收益率为0.25%。

9.广发可转债债券,七日收益率为0.27%。

10.华宝可转换债券,七日收益率为0.27%。

以上是可转债基金七日收益率排名,仅供参考,具体收益情况以基金净值为准。

请注意投资有风险,建议您在投资前谨慎考虑。

可转债基金收益排名包括哪些可转债基金的收益排名包括基金过去的净值增长率以及年化收益率。

这些指标可以帮助投资者了解该基金在过去一段时间内的投资表现。

例如,基金A过去一年的净值增长率为____10%____,年化收益率为____6%____;基金B过去一年的净值增长率为____15%____,年化收益率为____9%____。

因此,基金B在收益排名中可能会排在基金A的前面。

可转债基金收益排名有哪些截至2023年4月10日,可转债基金收益排名的前2名是:1.兴证可转债A,年化收益率为____5.80%____。

2.兴证可转债C,年化收益率为____5.67%____。

请注意,投资有风险,投资需谨慎。

可转债基金收益排名分析以下是可转债基金的收益排名分析:可转债基金的收益排名和分析如下:1.富国中证可转债指数A__基金经理:张圣贤__业绩:近一年收益率为____14.60%____,在同类基金中排名前1/4。

2.富国中证可转债指数C__基金经理:朱宝嘉__业绩:近一年收益率为____14.83%____,在同类基金中排名前1/4。

3.银华中证可转债指数A__基金经理:张建华__业绩:近一年收益率为____14.87%____,在同类基金中排名前1/4。

2023年基金收益情况

2023年基金收益情况摘要:1.2023 年基金总体收益情况2.权益类基金的表现3.货币基金的表现4.固收基金的表现5.投资建议正文:2023 年基金收益情况随着2023 年基金市场波动不断,投资者对于基金收益情况十分关注。

根据数据显示,2023 年基金总体收益表现较为复杂。

其中,权益类基金受到A 股市场震荡的影响,总体呈现亏损趋势。

然而,仍有部分权益类基金逆市赚取了不错的收益。

与此同时,货币基金和固收基金的表现相对稳定,为投资者带来一定的收益。

权益类基金的表现在2023 年上半年,受A 股市场持续震荡的影响,主动权益型基金总体呈现亏损。

中证主动股基指数下跌2.69%,普通混基指数下跌3.44%,偏股基金指数下跌3.6%。

然而,仍有部分权益类基金逆市表现优秀。

据统计,有68 只权益类基金上半年收益超过5 亿元,其中44 只是被动指数型基金。

货币基金的表现在2023 年,货币基金的表现相对稳定。

以金投基金频道提供的货币基金收益排行为例,2023 年02 月22 日,货币基金收益排行前三名分别为:1 000895 国寿安保薪金宝货币A,收益率为2.28%;2 00400 华夏现金增利货币A,收益率为2.12%;3 004787 渤海汇金汇添金货币B,收益率为3.04%。

固收基金的表现固收基金在2023 年的表现较为稳定,为投资者带来一定的收益。

固收基金的收益主要来源于货币利息和债券利息。

其中,债券利息是政府、企业、银行等债务人按照法定程序发行的有价证券的固定利息。

在2023 年,投资者可关注债券市场,把握固收基金的投资机会。

投资建议综上所述,2023 年基金市场收益情况复杂多变。

投资者在投资时,应根据自身风险承受能力、投资期限等因素,选择适合自己的基金产品。

在权益类基金方面,投资者可选择业绩稳定的优秀基金进行长期投资;在货币基金方面,投资者可关注高收益的货币基金,以获取短期稳定收益;在固收基金方面,投资者可关注债券市场的投资机会,把握固收基金的投资价值。

纯债基分类

纯债基分类债券基金在投资组合中扮演着“防守”角色,为投资者提供相对稳定的收益。

纯债基金是其中一种选择,具有清晰的投资方向,即100%的资金投资于债券。

在纯债基金中,主要有两种分类:短债基金和中长债基金。

1. 纯债基金分类1.1 短债基金短债基金的投资对象是1年之内到期的债券。

然而,国内目前短债基金较少,且其收益与货币基金相当,但风险相对较高。

由于短债基金投资对象的下跌风险较大,建议投资者在选择时慎重考虑,可能更适合选择货币基金来实现短期资金管理。

1.2 中长债基金中长债基金是指投资于1-5年到期的债券。

在国内,大部分纯债基金属于中长债基金。

这类基金相对更为普遍,为投资者提供了更广泛的选择。

2. 为何选择纯债基金?投资者在配置债券基金时,选择纯债基金的原因主要有两点:2.1 稳定表现纯债基金的投资组合清晰明了,100%的资金投资于债券市场。

这使得投资者能够清晰了解基金经理将其资金用于购买哪些债券,提高了透明度,减少了投资者的不确定性。

2.2 防守角色纯债基金在投资组合中扮演“防守”角色,适用于那些不希望本金承受太大风险,追求稳定收益的投资者。

纯债基金的波动较小,相对于股票等高风险资产,更为安全。

3. 选择策略在选择纯债基金时,投资者需要考虑自己的投资目标和风险承受能力。

通常情况下,1年之内的资金可以选择货币基金,而3年以上的长期投资可以考虑投资股票类基金,如指数基金。

综合而言,纯债基金在投资组合中具有稳定性和安全性,适用于追求相对保守收益的投资者。

在纯债基金中,可以根据个人的投资期限和风险偏好选择短债基金或中长债基金,以实现更为个性化的资产配置。

基金业绩模板

1111

[基金名称]在[时间段]的业绩表现如下:

1. 基金净值增长率:该基金在[时间段]内的净值增长率为[X]%,超过了同期业绩比较基准的[Y]%。

2. 同类基金排名:在同类基金中,该基金的排名为第[Z]名,显示出其在同类产品中的竞争力。

3. 风险控制:该基金在[时间段]内的波动率为[X]%,低于同类基金平均水平的[Y]%,说明该基金在风险控制方面表现较好。

4. 投资策略:该基金主要投资于[投资领域或行业],通过对优质企业的深入研究和分析,挖掘具有潜力的投资机会。

在[时间段]内,该基金的投资组合取得了较好的回报,为投资者带来了可观的收益。

5. 基金经理:该基金由[基金经理姓名]管理,他拥有丰富的投资经验和专业的投资能力。

在他的管理下,该基金在市场波动中保持了稳定的业绩表现。

需要注意的是,基金的过往业绩并不代表其未来表现,投资者在做出投资决策时应综合考虑多种因素,包括自身的风险承受能力、投资目标以及市场情况等。

同时,建议投资者在投资前咨询专业的金融顾问。

基金一年可以赚多少钱基金盈利的方法是什么

基金一年可以赚多少钱_基金盈利的方法是什么基金一年可以赚多少钱买1000基金一年可以赚多少钱主要看基金的收益率是多少,而基金的种类是有多种的,其中基金的种类不一样,其风险和收益都是会有区别的,一般来说,基金是可以分为:货币基金、债券基金、混合基金、指数基金、股票基金等等。

假设投资者购买的是货币基金:货币基金主要是投资货币市场的基金,其风险是所有基金类型里面最小的一种,收益比较的稳健,如果投资者购买1000元的货币基金的话,假设货币基金年化收益率是2%,那么一年可以赚的钱就是1000_2%=20元钱,也就是说一年才赚20元钱,这个收益是比较少的。

假设投资者购买的是纯债基金:纯债基金主要是投资债券市场的基金,纯债基金的风险和收益都是比货币基金要大一点,如果投资者购买1000元的纯债基金,假设纯债基金年化收益率是4%,那么一年可以赚的钱就是1000_4%=40元钱,对比货币基金来说,赚的收益还是要高一点的。

基金一般都是怎么盈利的货币基金和纯债基金之所以赚的收益少是因为本金低,基金波动比较小,没有投资股市,赚的收益不多。

假设投资者购买的是指数基金、股票基金:指数基金、股票基金都是投资高风险的基金,其中股票基金主要是投资的股票市场,所以风险和收益都比较的大,如果投资者购买1000元的基金,假设股票基金年化收益率是50%,那么一年可以赚的钱就是1000_50%=500元,赚的收益是比较高的。

对比货币基金和纯债基金收益是翻了很多倍,这是因为高风险基金类型的收益是比较高的,但也要注意有赚500元的可能性,也有亏损500元的可能性,有的高风险基金一年跌40%~70%的情况也是有的,所以说收益高的,风险也是比较高的,大家在投资的时候,要慎重一点,不要随意购买。

中国海外基金有哪些一般来说,在我国的基金市场上,投资海外股票最直接的方式就是QDII基金和一些港交所的基金。

所以相当一部分的QDII基金都可以投资。

举例来说,如:易标普生物、国泰大宗商品、广发道琼斯石油指数人民币A、上投摩根日本精选股票、嘉实全球互联网股票人民币、鹏华港美互联股票人民币、易方达纳斯达克100人民币、工银全球股票、上投摩根全球多元配置人民币、华安纳斯达克100指数等等。

债券基金的收益一般是多少

债券基金的收益一般是多少债券基金的收益是多少债券基金的收益是没有固定的数值的,需要看债券市场的情况,也要看基金经理的操作水平,大都是在5%左右,高的也可以达到10%,这是基金里面收益不错的代表了,相对银行存款来说,收益更高,但是也存在不小的风险。

债券基金又称为债券型基金,是指专门投资于债券的基金,它通过集中众多投资者的资金,对债券进行组合投资,寻求较为稳定的收益。

根据中国证监会对基金类别的分类标准,基金资产80%以上投资于债券的为债券基金。

纯债券型基金平均年收益率略高于1年期债券,债券型基金平均年收益率为5%—10%。

基于银行利息2.79%。

浮动200% - 50%,约9% - 4%,此外,基金的年管理费1.5%。

实际增益为7.5% - 2.5%。

所以中位平均值是5%。

债券基金适合的投资者【1】中低风险承受能力的人:希望每年获取较为稳健收益,难以承受较大亏损风险的人。

【2】已有一定股票/权益类基金仓位的人:从资产配置的角度,配置债券型基金,与股票型金做对冲,减少股票下跌所带来的损失。

债券基金有风险吗债券基金是存在风险的,任何投资产品在追寻收益的同时,都不可避免的伴随着风险,区别仅在于风险的大小不同。

其实,债券基金的风险是很小的。

首先对比股票、期货等产品来说基金这一大类的产品风险性本身就偏小。

其次,债券基金百分之八十以上的资金是投资于国债、企业债、金融债等,这些债券发行主体的信用度都很高。

债券基金在基金中的风险性仅高于货币型基金,远低于混合型和股票型基金。

所以,债券型基金的风险性无需太过于放心心上。

虽然债券基金还是会受到经济形势起伏的影响,不能完全做到零风险,但是相比绝大多数的投资产品来说,债券基金的稳定性是很高的,与之相对应的是债券基金的收益相对较低。

如何在风险与收益之间抉择,需要投资者根据自己的风险偏好做出判断。

债券基金的年化率大致是多少大致在3%—8%之间,债券基金的年化收益率是不固定的,主要是看投资的债券收益怎么样,统计数据显示短债基金长期年化收益率为3%-4%;长债基金长期年化收益率为5%-6%;含股票投资的二级债券类基金长期年化收益为7%-8%;纯债基金的长期年化收益大约在5%至7%之间。

分级基金基本介绍及实例分析

人在份额折算后将持有证券 B 与新增场内申万证券份额。份额折算后申万证券份额的

基金份额净值、证券 B 份额的基金份额参考净值与折算基准日证券 A 的基金份额参考

净值三者相等。份额折算后证券 B 份额与证券 A 份额的份额数保持 1:1 配比。

举例来说,如果某投资者持有场内申万证券份额、证券 A 和证券 B 各为 10000 份,

下面通过一张图简单说明下分级基金构成框架及原理:

母基金C

子基金A 稳健份额

份额配比

子基金B 进取份额

债权人

收益分配

债务人

二、 分级基金的分类

1、一级分类 按照母基金投资标的范围,当母基金约定投资股票资产占基金净资产比例不得低于 60% 时,为股票型分级基金;当母基金约定投资固定收益类资产占基金净资产比例不得低于 80% 时,为债券型分级基金。分级债券基金又可分为纯债分级基金、混合债分级基金、可转债分 级基金,区别在于纯债基金不能投资于股票,混合债券基金不高于 20%的资产投资股票, 可转债分级基金投资于可转债。 2、二级分类 按照分级基金的运作基金,股票型分级基金通常都是永续型基金,个别也是半封闭型 (易方达中小板指数分级(161118)),即基金没有固定存续期,可配对转换,定期折算;按 跟踪标的或管理方式不同,可以分为指数型和主动管理型分级基金,目前股票型分级基金多 数为指数型和行业或主题性分级基金(例如富国中证军工指数分级基金(161024)是行业指 数型基金,中欧盛世成长分级基金(166011)是主动管理型分级基金)。

一般而言,分级基金区分为三类份额,约定不同的收益分配原则,使得三类基金的风险 收益特征具有明显的差别。

母基金份额(基础份额):未拆分的基金份额,获得基金投资的全部收益,和普通的基 金没有区别。这类份额一般只能申购、赎回、分拆、合并,不能够上市交易。

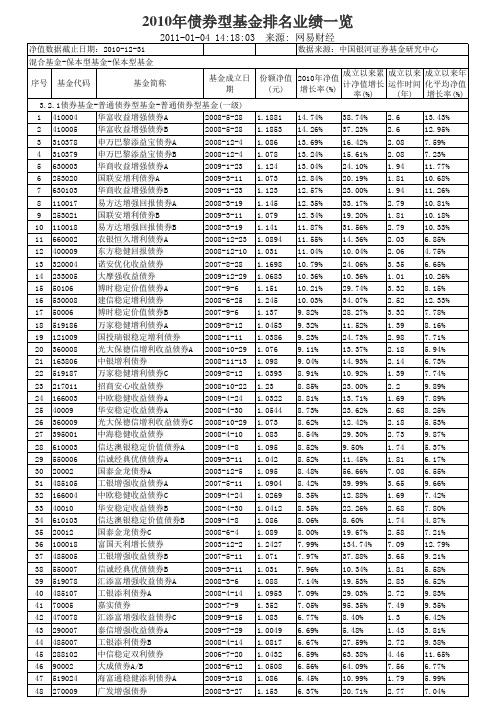

2010年基金排行榜

序号

基金代码

基金简称

基金成立日 期

49 291007 泰信增强收益债券C 2009-7-29 50 519023 海富通稳健添利债券C 2008-10-24 51 92002 大成债券C 2006-4-21 52 160602 鹏华普天债券A 2003-7-12 53 1001 华夏债券A/B 2002-10-23 54 519680 交银增利债券A/B 2008-3-31 55 1003 华夏债券C 2006-3-31 56 160608 鹏华普天债券B 2006-5-15 57 253030 国联安信心增益债券 2010-6-22 58 519682 交银增利债券C 2008-3-31 59 202103 南方多利增强债券A 2009-9-23 60 202102 南方多利增强债券C 2007-8-28 61 240003 华宝兴业宝康债券 2003-7-15 62 340009 兴业磐稳增利债券 2009-7-23 63 519667 银河银信添利债券A 2008-5-23 64 519666 银河银信添利债券B 2007-3-14 65 660102 农银恒久增利债券C 2010-10-25 66 40019 华安稳固收益债券 2010-12-21 67 540005 汇丰晋信平稳增利债券 2008-12-3 3.2.2债券基金-普通债券型基金-普通债券型基金(二级) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 80003 100035 100037 213007 213917 519989 70015 70016 690002 217008 530009 690202 50011 531009 20019 110008 50111 110007 20020 550004 550005 320008 151002 40012 90008 290003 320009 40013 420102 420002 519111 510080 519112 长盛积极配置债券 富国优化增强债券A/B 富国优化增强债券C 宝盈增强收益债券A/B 宝盈增强收益债券C 长信利丰债券 嘉实多元收益债券A 嘉实多元收益债券B 民生加银增强收益债券A 招商安本增利债券 建信收益增强债券A 民生加银增强收益债券C 博时信用债券A/B 建信收益增强债券C 国泰双利债券A 易方达稳健收益债券B 博时信用债券C 易方达稳健收益债券A 国泰双利债券C 信诚三得益债券A 信诚三得益债券B 诺安增利债券A 银河收益债券 华安强化收益债券A 大成强化收益债券 泰信双息双利债券 诺安增利债券B 华安强化收益债券B 天弘永利债券B 天弘永利债券A 浦银安盛优化收益债券A 长盛全债指数增强债券 浦银安盛优化收益债券C 2008-10-8 2009-6-10 2009-6-10 2008-5-15 2008-10-20 2008-12-29 2008-9-10 2008-9-10 2009-7-21 2006-7-11 2009-6-2 2009-7-21 2009-6-10 2009-6-2 2009-3-11 2008-1-29 2009-6-10 2008-1-29 2009-3-11 2008-9-27 2008-9-27 2009-5-27 2003-8-4 2009-4-13 2008-8-6 2007-10-31 2009-9-1 2009-4-13 2008-4-18 2008-4-18 2008-12-30 2003-10-25 2009-9-22

债券的估值案例

债券的估值案例

以下是一个简单的债券估值案例:

假设有一张面值为100元、票面利率为5%、期限为1年的债券,当前市场价格为102元。

根据债券的估值原理,我们可以计算出该债券的内在价值。

1. 利息收入:债券面值为100元,票面利率为5%,因此每年的利息收入为5元。

2. 本金回报:债券期限为1年,到期后将归还本金100元。

3. 溢价或折价:当前市场价格为102元,高于面值和未来的利息及本金回

报总和,因此存在溢价。

通过上述信息,我们可以计算出该债券的内在价值。

如果以买入成本法计算,债券的内在价值为102元(即市场价格),而以卖出成本法计算,债券的

内在价值为元(即市场价格加上未来一年的利息收入)。

需要注意的是,债券的估值方法有很多种,不同的方法可能会得出不同的结果。

因此,在实际应用中,需要根据具体情况选择合适的估值方法。

同时,市场价格、票面利率、到期时间等因素都会影响债券的内在价值。

近十年国债收益率一览表

近十年国债收益率一览表近十年来,国债收益率不断走低。

一般情况下,国债的收益率表示了投资者能在证券市场中获取的回报水平,也是政府向社会募集资金时采用的基准收益率。

国债收益率变化对经济有重要影响,从而影响对相关方面的投资决策,所以研究国债收益率的变化及其影响也就尤为重要。

根据国家债券、基金及金融机构的统计数据显示,近十年国债收益率一览表如下:2010年,债券收益率5.5%;2011年,债券收益率4.4%;2012年,债券收益率3.3%;2013年,债券收益率2.2%;2014年,债券收益率1.1%;2015年,债券收益率0.8%;2016年,债券收益率0.6%;2017年,债券收益率0.7%;2018年,债券收益率0.9%; 2019年,债券收益率1.1%; 2020年,债券收益率1.2%。

从这一表中可以看出,近十年来,国债收益率一直走低,前五年较快,后五年较慢,从2010年开始,当年的收益率为5.5%,2020年降至1.2%,降幅达4.3个百分点,比上一年有所加大。

这种情况一方面反映出我国经济发展趋于稳定,宏观调控政策相对温和,国家基金都处于不可触摸状态,而恰当的财政政策及实施有效的财政政策,也主要有助于降低国债收益率,从而使宏观经济得到更充分的融资支持。

另一方面,低收益率的下降也意味着投资者的投资环境更加艰难。

过去,人们习惯于将资金投资于国债,国债作为一种保本保值的投资项目,把资金存放于国债,可以获得相对稳定的回报率,而如今,国债收益率不断走低,投资回报相对较低,势必会影响到投资者将资金安排在国债中,从而改变投资者投资行为,对相关金融机构及市场产生影响。

总之,随着国债收益率不断走低,对经济及金融市场带来的影响已超出原来预期,从而对政府的宏观经济调控及人民的金融投资决策也产生了重要影响。

未来,国债收益率将如何发展,也是政府及金融机构都要加以关注的问题。

债券分析案例范文

债券分析案例范文债券是一种债务工具,是公司、政府或其他机构为了筹集资金而发行给债权人的一种债务凭证。

债券分析是通过研究债券的特性和表现来评估债券的风险和回报。

下面将介绍一个债券分析的案例,以帮助读者更好地理解债券分析的过程和方法。

假设我们有一家公司发行了一笔名为“ABC公司2024年到期债券”的债券。

这笔债券的到期时间是2024年,票面利率为5%。

为了进行债券分析,我们将首先评估债券的风险。

首先,我们需要考虑到期日和票面利率。

到期日越远的债券,风险越高,因为债券买方需要等待更长的时间才能收回本金。

票面利率越高的债券,风险也越高,因为债券买方可能会错过更好的投资机会。

其次,我们需要研究发行公司的财务状况。

我们可以评估公司的资产负债表和利润表来了解公司的偿债能力和盈利能力。

如果公司的财务状况不佳或有潜在的风险因素,比如高负债率或亏损,那么债券的风险可能会增加。

接下来,我们需要考虑市场风险。

债券市场的风险通常与整体经济和利率环境有关。

如果经济环境不稳定或利率上升,债券的风险可能会增加。

基于以上考虑,我们可以对这笔债券的风险进行评估。

如果到期时间较长,票面利率较高,发行公司的财务状况良好,经济环境稳定,那么这笔债券的风险应该是相对较低的。

接下来,我们需要评估债券的回报。

债券的回报通常包括票息收入和债券价格的变动。

票息收入是根据票面利率计算的,而债券价格的变动则取决于市场需求和债券的买卖情况。

如果当前市场利率低于债券的票面利率,那么债券的价格通常会上涨,投资者可以借此获得资本利得。

相反,如果市场利率高于债券的票面利率,那么债券的价格通常会下跌,投资者可能会面临亏损。

最后,我们可以将风险和回报综合考虑,评估这笔债券的投资价值。

如果风险较低,回报较高,那么这笔债券可能是一个较好的投资机会。

如果风险较高,回报较低,那么投资者可能需要再考虑其他投资选项。

总结起来,债券分析是通过评估债券的风险和回报来评估其投资价值。

天天基金个基分析:招商安心收益债

天天基金个基分析:招商安心收益债高杠杆,增配高等级信用债报告摘要:成立以来长期跑赢业绩比较基准,收益显著。

招商安心收益债券基金2008年10月22日自成立以来,其净值累计收益率分别为33.83%,远超过同期业绩比较基准17.65%,以及中证债券基金指数23.57%的涨幅。

高杠杆操作,风险调整后收益较高。

从杠杆水平(债券市值占基金资产净值比例)看,招商安心收益债自2012年一级债基被限制打新操作后,一直保持较高的债券杠杆,通过频繁杠杆操作来获取超额收益。

从近三年风险收益指标看,招商安心收益债券基金各项指标中最高单月回报优于平均,其最低单月回报低于平均,相对于同类债券基金下行风险略高,风险调整后收益较高。

增配高等级信用债,杠杆运作灵活。

从券种配置上看,2012年以来,基金增加了对企业债的配置,减少了国债、以及央行票据的配置,可以看出较基金经理比较青睐高收益品种,为近三年基金收益作出较大贡献。

同时可以看到,基金近年来债种配置变化不大。

招商固收产品齐全,基金经理主动投资经验丰富。

招商固收类基金规模超500亿元,规模较大。

基金经理孙海波有着丰富的债券投资管理经验,招商安心收益债之所以能够取得良好的投资业绩,主要得益于对债种以及市场资金面的把握,通过加大杠杆,增配信用债,并在今年上半年配置国企改革相关的城投、电力债,取得较佳业绩。

风险因素:(1)未来债市波动的风险;(2)基金经理变更的风险;一、基金产品介绍招商安心收益债券型证券投资基金(217011)是一只一级债基,成立于2008年10月22日,孙海波担任本基金基金经理。

基金持有人中机构投资者占比10.95%,个人投资者89.05%。

最新基金资产规模1.70亿元(截止至:2014-3-31)。

本基金申购费率0%,赎回费0.1%(持有期限在60天及以上无赎回费率).本基金主要投资于固定收益类产品,在维持资产较高流动性、严格控制投资风险、获得债券稳定收益的基础上,追求稳定的当期收益和基金资产的稳健增值。

03债券及价值分析

一、利息、利率与收益率: • 二、债券收益:收益是投资者通过投资所获

得的收入。债券的收益包括持有期债息收入 与资本利得(价差收入)两部分 。(基本收 入和资本收入) 三、债券的价值:1、通过资本化法将现金流折 现的内在价值;2、市场价值;3、交易中的 净价(报价与清算价的区别)。

1

1

S t1 t 1

(1

ft )

5.15

2024年6月16日4时41

21

分

第五节 债券期限结构理论

• 三大理论:讨论即期利率的期限结构, 以确定不同期限的债券的合理价格。三 大期限结构理论建立在不同的出发点上, 从不同的角度分析期限结构的意义。

• 一:无偏差预期理论

• 二:流动性偏好理论

• 三:市场分割理论

2024年6月16日4时41

30

分

市场分割时的收益曲线

收益率 S

S

D

S

D D

2024年6月16日4时41 分

待偿期

31

本章要点回顾:

• 1、债券利率与收益率,到期收益率; • 2、债券现值模型,几种常见债券的现值公式; • 3、债券六条属性;五大定理; • 4、债券的久期(概念、计算及应用) • 一般掌握:债券凸性原理与债券期限结构理论 • 注意:债券价值评估围绕收益率与现值两个指

27

分

流动性偏好理论

• 价格风险和风险溢价:投资者在债券未 到期前售出债券,面临一定的价格风险, 而滚动投资可避免或降低这种风险,所 以相同收益率的情况下,投资者选择到 期策略需要有流动性溢价来补偿风险。

• 流动性溢价计算:

Q2 Es2 L2 5.16

• 其第中2年E的(s2流)为动第性2年溢预价期。的即期利率,L2为

债券基金数据分析报告(3篇)

第1篇一、引言债券基金作为一种重要的投资工具,在我国金融市场扮演着举足轻重的角色。

近年来,随着我国金融市场的不断发展,债券基金规模不断扩大,投资者对债券基金的关注度也日益提高。

为了更好地了解债券基金的市场表现,本报告将对债券基金的数据进行分析,旨在为投资者提供有益的投资参考。

二、数据来源与处理1. 数据来源本报告所使用的数据来源于中国基金业协会、Wind资讯等权威机构,包括债券基金规模、收益率、投资组合、基金经理等数据。

2. 数据处理(1)数据清洗:对原始数据进行筛选和整理,剔除异常值和缺失值。

(2)数据整理:将不同来源的数据进行整合,形成统一的数据库。

(3)数据计算:根据分析需求,对数据进行计算,如平均收益率、标准差等。

三、债券基金市场规模分析1. 市场规模概况截至2021年底,我国债券基金规模达到8.5万亿元,同比增长10.2%。

从历史数据来看,我国债券基金规模逐年增长,市场发展态势良好。

2. 市场规模结构(1)按基金类型划分:债券型基金、货币市场基金、混合型债券基金等。

其中,债券型基金规模最大,占比超过60%。

(2)按投资期限划分:短期债券基金、中长期债券基金。

中长期债券基金规模较大,占比超过70%。

四、债券基金收益率分析1. 收益率概况2021年,债券基金平均收益率为3.5%,较2020年有所提高。

从历史数据来看,债券基金收益率波动较大,但整体呈上升趋势。

2. 收益率结构(1)按基金类型划分:债券型基金收益率最高,货币市场基金收益率最低。

(2)按投资期限划分:中长期债券基金收益率高于短期债券基金。

五、债券基金投资组合分析1. 投资组合概况债券基金投资组合主要包括国债、企业债、地方政府债、金融债等。

其中,国债占比最高,超过40%。

2. 投资组合结构(1)按债券类型划分:国债、企业债、地方政府债、金融债等。

其中,国债占比最高,企业债占比逐渐提高。

(2)按信用等级划分:高信用等级债券占比最高,低信用等级债券占比逐渐提高。

一级债基过往表现概览

一级债基过往表现概览1.引言1.1 概述一级债基是一种通过投资债券市场获取收益的金融工具。

债基的投资组合由各种不同类型的债券构成,包括国债、企业债、地方政府债等。

一级债基之所以称为一级,是因为它们的投资范围限定在最高等级的债券上,通常是国债或AAA级的债券。

一级债基的特点之一是相对低风险。

由于其投资范围限定在高等级的债券上,一级债基的违约风险相对较低。

此外,债基还具有较为稳定的收益特点,因为债券通常有固定的利息支付期限和额度。

这使得一级债基成为保值增值的一种相对安全的投资选择。

一级债基的过往表现一直备受关注。

投资者通常通过观察一级债基的过往表现来评估其潜在收益和风险。

过往表现包括基金的历史收益率、波动性、风险调整收益等指标。

通过对比一级债基与同类产品及基准指数的表现,投资者可以更好地了解该基金的投资收益和相对业绩。

值得注意的是,一级债基的过往表现并不能完全代表其未来表现。

市场环境、经济形势、利率政策等因素都可能对一级债基的表现产生影响。

因此,投资者在选择一级债基时,除了过往表现外,还需要考虑基金管理团队的能力、基金的投资策略和风险管理能力等因素。

综上所述,一级债基是一种相对低风险、稳定收益的投资选择。

通过观察一级债基的过往表现,投资者可以更好地评估其潜在收益和风险。

然而,投资者在做出决策时应综合考虑多个因素,以获取更全面的信息来进行投资决策。

文章结构是指文章整体的组织框架和呈现方式。

一个清晰、有序的文章结构能够帮助读者更好地理解和吸收文章内容。

下面是本篇文章的结构:1. 引言1.1 概述1.2 文章结构1.3 目的2. 正文2.1 一级债基的定义和特点2.2 一级债基的过往表现概述3. 结论3.1 总结一级债基的过往表现3.2 展望一级债基的未来发展文章结构的设计是为了使读者能够便捷地获取所需要的信息并理解文章的逻辑和思路。

通过引言部分的概述,读者可以对文章的内容有一个整体的了解;通过正文部分的一级债基的定义和特点以及过往表现概述,读者可以了解一级债基的背景和历史发展情况;通过结论部分的总结和展望,读者可以对一级债基的过往表现做出评价并对其未来发展进行展望。

纯债基金分类

纯债基金分类

嘿,朋友们!今天咱来聊聊纯债基金分类。

想象一下,纯债基金就像是一个大果园,里面有各种各样不同品种的果子。

先说短期纯债基金吧,这就好比那小小的樱桃。

它的特点呢,是流动性强,就像樱桃能让你快速尝到那清甜的味道一样。

比如说,你突然有一笔小钱短期内不用,放短期纯债基金里,过阵子就能有收益啦!“哎呀,那不是很方便嘛!”

然后是中长期纯债基金,它就像那成熟饱满的苹果。

需要你有那么一点点耐心等待哦,但回报通常也会更丰厚呢!“这不就跟种苹果树一样嘛,精心培育等待收获!”。

比如你有一笔较长时间不用的资金,选择中长期纯债基金就能享受到时间带来的红利呢。

还有一种叫定开纯债基金哦,就如同那神秘的榴莲。

它有固定的开放期,在开放期你才能买卖,是不是挺特别的?“哇,还挺有意思的呢!”

你看啊,不同类型的纯债基金就像不同的水果,各有各的特点和魅力。

短期纯债基金能给你及时的满足,中长期纯债基金让你享受成长的果实,定

开纯债基金则有它独特的吸引力。

我们在选择的时候,得根据自己的需求和情况来呀。

就像你喜欢吃甜的就挑樱桃,喜欢更浓郁味道的就选榴莲呀!

总之,纯债基金分类这么丰富,总有一款能适合你。

咱得好好研究研究,找到最适合自己的那个,让咱的财富也能像那果园里的果子一样,茁壮成长呀!“大家可别小瞧了这纯债基金分类哦,选对了真的很重要!”。

债基年化收益率

债基年化收益率随着金融市场的不断发展,投资者对于理财产品的需求也在日益增长。

债券基金作为一种稳健型的投资工具,近年来受到了越来越多投资者的青睐。

本文将为您介绍债基的年化收益率,以及如何选择高收益的债券基金。

一、债基概述及其与股票基金的区别债券基金,顾名思义,是以债券为主要投资标的的基金。

它与股票基金的区别主要体现在以下几点:1.投资标的不同:债券基金主要投资于国债、企业债、金融债等固定收益产品,而股票基金主要投资于股票市场。

2.风险收益特点不同:债券基金相对风险较低,收益较为稳定;股票基金风险较高,收益具有波动性。

3.投资策略不同:债券基金以稳健投资为主,追求长期稳定收益;股票基金以价值投资和成长投资为主,追求短期高收益。

二、债基年化收益率的计算方法债基年化收益率是指债券基金在一定期限内的平均收益率。

其计算公式为:年化收益率= (收益总额/ 初始投资金额)^(1 / 投资期限)- 1其中,收益总额包括基金分红和净值增长两部分。

三、影响债基年化收益率的因素1.市场环境:债券市场的整体走势对债基年化收益率有很大影响。

在利率下行阶段,债券价格上升,债基收益率相对较高。

2.基金管理能力:基金经理的投资策略和选券能力直接关系到债基的收益水平。

投资者可关注基金的历史业绩、晨星评级等信息,以评估基金管理人的能力。

3.投资期限:投资期限越长,债基的年化收益率越高。

短期债券基金收益波动较大,长期债券基金收益相对稳定。

四、选择高收益债基的技巧1.关注业绩排名:投资者可参考权威机构发布的债券基金业绩排名,选择排名靠前的基金。

2.分析基金持仓:查看基金持仓结构,了解基金的投资方向和策略,选择与自身投资需求相匹配的基金。

3.评估风险:关注基金的波动率、最大回撤等风险指标,确保投资风险可控。

五、投资债基的风险与收益平衡投资债券基金虽然收益相对稳健,但仍需注意风险。

投资者在选择债券基金时,应充分了解基金的投资策略、管理团队和市场环境,合理配置资产,实现风险与收益的平衡。

数据、模型与决策 第四章案例

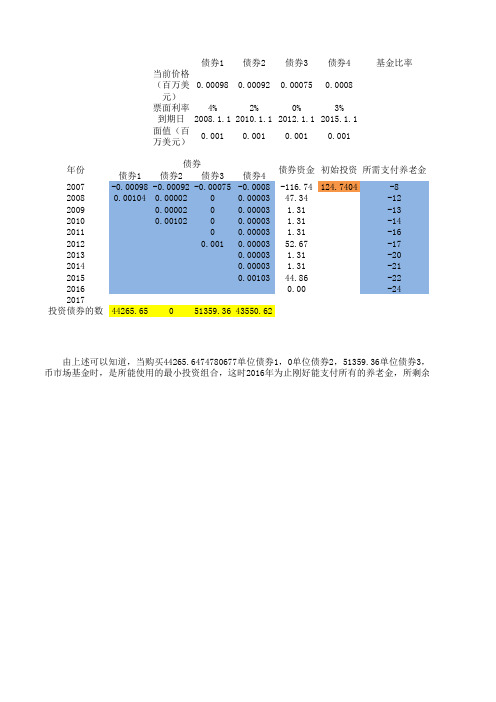

基金比率

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 投资债券的数量 44265.65

债券资金 初始投资 所需支付养老金 债券1 债券2 债券3 债券4 -0.00098 -0.00092 -0.00075 -0.0008 -116.74 124.7404 -8 0.00104 0.00002 0 0.00003 47.34 -12 0.00002 0 0.00003 1.31 -13 0.00102 0 0.00003 1.31 -14 0 0.00003 1.31 -16 0.001 0.00003 52.67 -17 0.00003 1.31 -20 0.00003 1.31 -21 0.00103 44.86 -22 0.00 -24 0 51359.36 43550.62

Hale Waihona Puke 资金余额 0.00 35.34 25.42 13.99 (0.00) 35.67 18.76 0.00 22.86 (0.00) >= >= >= >= >= >= >= >= >= >= 0 0 0 0 0 0 0 0 0 0

单位债券3,43550.62单位债券4以及8百万美元货 金,所剩余额为0。

基金比率005当前价格百万美元00009800009200007500008票面利率4203到期日200811201011201211201511面值百万美元0001000100010001年份债券债券资金初始投资所需支付养老金基金利息资金余额20072017投资债券的数量债券1债券2债券3债券4债券1债券2债券3债券4基金比率005当前价格百万美元00009800009200007500008票面利率4203到期日200811201011201211201511面值百万美元0001000100010001年份债券百万美元200700009800009200007500008229743593097435982008000104000002000003243809524122009000002130619047626697e013投资债券的数量2344322债券1债券2债券3债券4债券资金百万美元初始投资万美元所需支付养老金百万美元基金利息万美元资金余额百万美元债券1债券2债券3债券4基金比率005当前价格百万美元00009800009200007500008票面利率4203到期日200811201011201211201511面值百万美元0001000100010001年份债券债券资金初始投资所需支付养老金基金利息资金余额20070000980000920000750000811674124740480000002008000104000002000003473412000353420090000020000031311317725422010000102000003131141271399000003131160700002012000100000352671700035672013000003131201781876201400000313121094000201500010344862200022862016000241140002017000投资债券的数量442656551359364355062债券1债券2债券3债券4债券1债券2债券3债券4由上述可以知道当购买442656474780677单位债券10单位债券25135936单位债券34355062单位债券4以及8百万美元货币市场基金时是所能使用的最小投资组合这时2016年为止刚好能支付所有的养老金所剩余额为0

基金的标准差与夏普比率分析

由于08年收金融危机的影响,所以股票型基金的总体表现都非常差;而在所有基金中,只有货币型与债券型基金总体盈利,而其中全年排名前十的皆为债券型基金(如图)。

又因为年代较久,数据较难查找,所以08年不做考虑。

由于信息超找方式优先,所以为了方便计算,将09年7月20号至11年7月19号分成三个时间样本。

这个时间区间内的年均收益率排行榜如下:其中,这排名前十的每个时间样本的平均收益率,标准差,夏普比率如下表所示:(假设无风险利率为5%)通过计算,在这三个样本时间中,上证指数1A001的平均收益为-2.83%,标准差为4.77,夏普比率为-1.64.(a)由表分析可得,平均收益高的基金,它的标准差不一定高,而且相反,排名前三的三只基金其标准差都是相对较低的。

这说明,一只业绩优良的基金,它每年的收益变化,也应该是较为稳定的。

而且标准差高的基金,它的总排名基本不会特别靠前,比如630002,尽管第二个样本时间里它的年均收益率非常高,然而再第三个样本时间里出现了较多的亏损,导致了标准差的增大,业绩的不稳定,哪怕有一个时间段表现好,也不能一直名列前茅。

但标准差低也不意味着一定是基金的业绩好,比如161005,它的标准差是业绩排名前十的基金中最低的,然而它的总体业绩也只是排在第8位。

这表明尽管这只基金的业绩比较稳定,但由于每次的收益也不是特别亮丽出彩,所以也只能排在比较靠后的位置。

所以,一只基金的标准差的高低并不能代表它业绩的好坏,只能显示这只基金的收益是否稳定。

当然,我们需要选择的是平均收益高且业绩波动不大的基金。

这些基金中,连年上榜的主要有诺安灵活配置,华夏策略精选,华夏大盘精选等。

以上的这些分析给我的投资启示是,这些基金最主要的特点就是平均收益率总是表现不错,且总能跑赢大盘,而且业绩也想对稳定。

还有就是这几个基金的管理团队都是基金业中比较优秀的。

不单单有强大的分析团队的支持,还有那些技术高超的明星基金经理,比如华夏的王亚伟。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.本基金收益每年最多分配12次,全年分配比例不得低于年度可供分配收益的60%;

4.若基金合同生效不满3个月则可不进行收益分配;

5.本基金收益分配方式分为两种:现金分红与红利再投资,投资人可选择现金红利或将现金红利转为基金份额进行再投资;若投资人不选择,本基金默认的收益分配方式是现金分红;

6.基金投资当期出现净亏损,则不进行收益分配;

100万 M<500万

0.3%

500万 M<1000万

0.05%

1000万 M

每笔ቤተ መጻሕፍቲ ባይዱ000元

B类份额认购费率为零

申购费率

A类基金份额的申购费率为:

申购金额

申购费率

M<100万

0.8%

100万 M<500万

0.4%

500万 M<1000万

0.1%

1000万 M

每笔1000元

B类基金(基金代码110018)份额不收取申购费,收取0.4%的销售服务费。

赎回费率

A类基金份额赎回费率为:

持有年限

赎回费率

Y<1年

0.1%

1年≤Y<2年

0.05%

2年≤Y

0%

B类基金(基金代码110018)份额不收取赎回费,收取0.4%的销售服务费。

上市日期

2008-02-28

上市推荐人

销售机构

扩募协调人

扩募股份上市日期

会计师事务所

普华永道中天会计师事务所有限公司

基金发起人

此处信用类固定收益品种是指除了国债和央行票据等并非由国家信用担保的固定收益证券品种。

基金分配原则

1.本基金的每份基金份额享有同等分配权;

2.收益分配时所发生的银行转账或其他手续费用由投资人自行承担。当投资人的现金红利小于一定金额,不足以支付银行转账或其他手续费用时,基金注册登记机构可将投资人的现金红利按红利发放前一工作日的基金份额净值自动转为基金份额。

7.基金当期收益应先弥补上期亏损后,方可进行当期收益分配;

8.法律法规或监管机构另有规定的从其规定。

历史沿革

募集已获中国证监会证监基金字【2008】226号文批准。

基金概况

当前基金:

易方达增强回报债券型证券投资基金(110017)

最新净值:1.08400.18%↑2011-11-24

晨星评级(三年):★★★★★

申购状态:开放 赎回状态:开放

基金代码

110017

基金简称

易方达增强回报债券基金

基金全称

易方达增强回报债券型证券投资基金

基金类型

契约型开放式

投资目标分类

易方达基金管理有限公司

基金投资范围

本基金的投资范围为具有良好流动性的金融工具,包括债券回购、央行票据、国债、金融债、企业债、公司债、可转换债券(含分离型可转换债券)、资产支持证券、股票以及法律法规或中国证监会允许基金投资的其他金融工具。如法律法规或监管机构以后允许基金投资其他品种,基金管理人在履行适当程序后,可以将其纳入投资范围。

债券型

成立日期

2008-03-19

存续期限

不定期

基金管理人

易方达基金管理有限公司

基金托管人

建设银行

基金经理

钟鸣远 [简历|报告]

信息披露人

吴薇

发行方式

网下

发行协调人

基金总份额

939,778,522份

流通份额

939,778,522份

认购费率

A类基金份额的认购费率如下:

认购金额M

认购费率

M<100万

0.6%