2014年光伏行业EPC排名

2014年光伏逆变器行业分析报告

2014年光伏逆变器行业分析报告2014年7月目录一、全球逆变器行业集中度提高,技术创新不断 (3)1、亚洲厂商市场占有率上升 (3)2、全球市场并购重组不断 (6)3、高电压、智能化是两大技术趋势 (7)4、新能源与互联网跨界,物联网终端不是梦想 (9)二、中国:中国国情决定集中型未来两年的优势地位 (10)1、中国政策影响下游市场的类型偏好 (12)2、价格竞争的结果是毛利率下降和集中度提高 (14)3、集装箱解决方案在近两年被广泛使用在地面电站 (15)三、海外:技术趋势多元化,多种机型长期共存 (16)1、日本:两雄进入全球前五两席 (17)2、北美:微型逆变器累加出货量超过1GW (20)3、欧洲:英国市场是欧洲未来两年的重点 (21)3、印度:欧美逆变器厂商是主要参与者 (23)四、集中型逆变器未来两年仍处在增量市场 (24)1、阳光电源:领跑国内,扩张海外 (24)2、华为:以技术创新推动产业发展 (26)3、易事特:UPS市场稳定,光伏继续发力 (27)4、科士达:充电桩是新亮点 (28)一、全球逆变器行业集中度提高,技术创新不断1、亚洲厂商市场占有率上升2013 年全球前十大逆变器厂商中有四个来自中国和日本市场。

根据光伏行业咨询公司IHS 的报告,来自日本的Omron、TMEIC、Tabuchi 和来自中国的阳光电源都在全球前十大逆变器厂商的名单上。

其他上榜的厂商包括来自欧洲的SMA、ABB、Schneider Electric、Kaco,和来自美国的Advanced Energy、Enphase Energy。

全球前十大逆变器厂商的销售收入总和达到了37 亿美金,占据全球逆变器市场58%的市场份额。

来自中国和日本的逆变器厂商的上榜,是亚洲厂商的市场占有率上升的缩影。

快速成长的亚太光伏市场和日益萎缩的欧洲市场,极大地改变了全球逆变器市场的既有格局。

值得一提的是,中国市场和日本市场上都几乎没有外国逆变器品牌的身影,中日市场对本土品牌的偏爱程度很高。

排名前十的光伏企业和行业介绍

排名前十的光伏企业和行业介绍Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】中国排名前十的光伏企业1.无锡尚德(创始人:杨怀进;总裁:施正荣)无锡尚德太阳能电力有限公司由施正荣博士于2001年1月建立,是一家集研发、生产、销售为一体的外商独资高新技术光伏企业,主要从事晶体硅太阳电池、组件、光伏系统工程、光伏应用产品的研究、制造、销售和售后服务。

尚德全球分支机构遍及北京、上海、旧金山、东京、慕尼黑、罗马、马德里、沙夫豪森、首尔、悉尼等重要城市,目前拥有 5 个生产基地,分别位于无锡、洛阳、青海、日本长野及上海。

2.晶科能源(创始人:李仙德,陈康平,李仙华)晶科能源有限公司是中国领先的光伏产品制造商,创办于2006年12月,注册资金亿美元,是(香港)栢嘉科技有限公司全资创办的外资企业。

公司营销中心位于上海市浦东新区,生产制造基地位于江西上饶经济开发区内,总占地500余亩。

公司自成立以来,大力引进国际先进生产设备,不断扩大生产规模,08年硅片产能达到约185兆瓦,计划09年硅片产能达到400兆瓦,是中国最具潜力的光伏企业之一。

3.昱辉阳光(创始人:李仙寿。

其与李仙德,李仙华为三兄弟)ReneSola 成立于2005年6月,是世界级的光伏制造销售企业之一,拥有浙江昱辉阳光能源有限公司、四川瑞能硅材料有限公司和多家海外销售公司。

经营业务包括原生多晶硅、单晶硅棒、多晶硅锭、硅片制造与销售、电池片、组件的制造与销售、光伏系统解决方案等。

4.英利新能源(创始人:苗连生)英利品牌创建于1987年,总部位于河北保定,拥有雄厚的技术力量,聘请了在光伏领域从事多年研究并有突出贡献的专家、教授为指导,并与多家科研院所建立了长期的合作关系,为企业的可持续发展提供了有效的保障5.阿特斯(苏州)太阳能(创始人:翟晓铧)CSI阿特斯 (Canadian Solar Inc.),是由加拿大学成归国的瞿晓铧博士在加拿大注册的一家光伏公司,公司致力于光伏产品的研发、制造、销售和售后服务。

联合光伏2014年中期业绩发布会记录底稿(未整理)_20140902

联合光伏2014年中期业绩发布会记录底稿(未整理)鲁衡军,贾卉2014.9.2 介绍业绩PPT(略)65MW项目:去年收购项目时已经预计到该项目会比较迟交收,当时考虑国家电价政策,赶并网拿一元钱电价,若去年不并网则拿不到这一元钱电价。

因此去年65MW并网了,但目前由于交收条件还未达到,预计今年下半年可以完成项目交收。

项目目前已经建成,在等待电网公司进行最后审核,之后即可并网发电。

运维方面:目前公司出售了电池业务,发电收入已经成为公司的收入核心,今后将纯粹以发电为主营业务。

运维管理与发电业务息息相关,从公司最初建立电站开始就一直在调整、健全电站运维体系。

今年上半年我们在电站基础运维领域:一线运维人员、巡检制度、现场清洗、废品管理等制度在年初已经建立并在项目运营过程中成功实施。

公司管理方面,针对年初发电量的计划,也在跟踪进行绩效考核,年底的业绩考核也已建立体系。

保证发电收入与一线员工、管理者的绩效相关联,便于他们责任体系。

安全管理方面,安全体系架构和安全管理制度,因为电站都可能出现安全事故,公司已针对此提前做好预案,预案体系、管理方式都已经建立,基础管理工作已全部完成。

员工培训与企业文化建设方面,由于所有电站运行管理等制度最后都是由一线员工进行实施,因此需要让职工知悉如何做,还要使其愿意做,让他们感受到公司的存在,即企业文化建设。

这方面工作做的比较完善,使得工人对公司比较负责任。

企业监控方面:目前光伏电站都建在比较偏远的地区,为了实现总部对其管控,目前正在实施集中监控系统,将电站的所有信息集中于我们的管理平台,公司管理层及运营管理人员可以通过这个平台第一时间了解电站一线运维情况,还有发生故障的应对、应急预案等,这是一个建设并逐步提升的过程。

预计今年年底将初步投运该集中监控体系。

总体上说,运维管理是公司核心中的核心,发电已成为公司核心目标,公司会组建专业团队完善公司运维体系,这也是公司长期努力的方向。

2014年分布式光伏行业分析报告

2014年分布式光伏行业分析报告2014年10月目录一、分布式光伏:调整政策点燃星星之火,千亿市场燃起燎原之势31、调整政策落地稳定项目收益,商业模式形成加速行业发展 (3)2、屋顶资源并非行业瓶颈,成本下降掀起能源革命 (7)3、行业利润向下游倾斜,EPC与运营成为周期龙头 (12)二、“客户资源+技术储备”构成分布式光伏核心壁垒 (15)1、屋顶上的电站:电气工程与建筑工程的完美结合 (15)2、兴业太阳能:将建筑与光伏完美结合的先行者 (16)3、分布式光伏领域成功基因:客户资源+技术储备 (19)一、分布式光伏:调整政策点燃星星之火,千亿市场燃起燎原之势分布式光伏特指采用光伏组件,将太阳能直接转换为电能的分布式发电系统。

与地面光伏电站相比,分布式光伏具有自己独有的特点:第一,分布式电站接近用户输配电简单,损耗小。

屋面电站靠近电力用户,直接就近并网,向负荷供电,不需要长距离的高压输电线,输配电损耗小,建设简单廉价。

第二,分布式发电能够解决联网运行的问题,有提供辅助性服务的能力。

可与电网联合运行,互为补充。

第三,当分布式光伏与储能系统相结合时可充当备用和应急电源,当电网因事故原因无法供电时,分布式光伏及储能系统可临时维持供电。

第四,我国建筑能耗占到30%,光伏发电与建筑结合可以有效地消减建筑能耗,从而更有利于企业或用户降低能耗。

欧洲、日本、美国在政策推动下,于2006年—2013年先后进入高速增长阶段。

从全球角度看,欧洲的分布式光伏发电装机比例较高,其中,奥地利、丹麦、荷兰等国家光伏建设基本全部以分布式的形式进行,而我国分布式光伏装机占比偏低,仅占16%左右。

1、调整政策落地稳定项目收益,商业模式形成加速行业发展我国分布式光伏经历了初始安装补贴的金太阳工程、度电补贴政策以及最新的度电补贴与标杆电价相结合的政策。

我国最初的分布式补贴政策为金太阳工程,补贴方式为50%~70%的初始补贴,但是由。

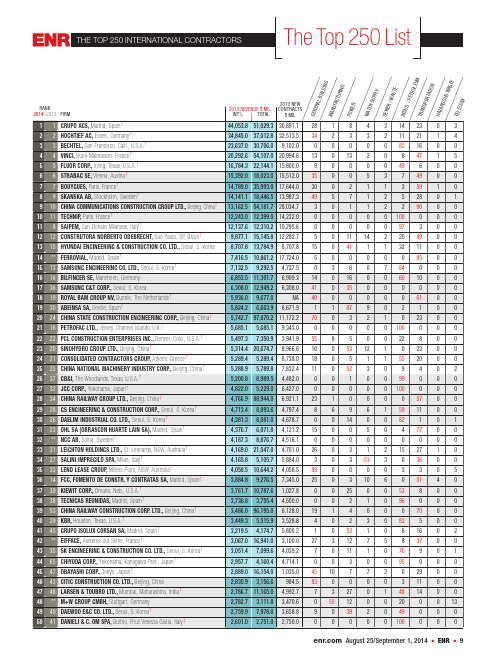

2014年ENR250家国际承包商排名

2013 REVENUE $ MIL. INT'L TOTAL

2013 NEW CONTRACTS $ MIL

ER S

ERA

ER /

UFA

NSP

MAN

POW

SEW

WAT

GEN

US.

HAZ

TRA

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50

4,766.9 88,944.0 4,713.4 4,381.3 4,376.7 4,187.3 4,165.8

31 LEIGHTON HOLDINGS LTD., St. Leonards, NSW, Australia † 27 SALINI IMPREGILO SPA, Milan, Italy †

9 SKANSKA AB, Stockholm, Sweden † 11 TECHNIP, Paris, France †

10 CHINA COMMUNICATIONS CONSTRUCTION GROUP LTD., Beijing, China†

8 SAIPEM, San Donato Milanese, Italy †

9,877.1 15,145.8 12,282.7 8,707.8 13,784.9 7,132.5 9,292.5 8,707.8 4,737.5 6,909.3 6,308.0 NA 6,671.9 9,343.0 3,941.9 8,966.6 8,738.0 7,832.4 4,482.0 6,427.0 6,921.1 4,797.4 4,678.7 4,121.2 4,516.1 4,701.0 5,884.0 4,058.5 7,345.0 1,027.8 4,500.0 6,128.0 3,528.8 5,800.2 3,100.0 4,039.2 4,714.1 1,035.0 984.5 4,992.7 3,470.6 3,658.8 2,750.0 7,416.5 10,861.2 17,724.0 6,853.5 11,301.7

光伏产业产业链分析

光伏产业产业链分析4、产业链分析光伏产业链包括硅料、硅片、电池片、电池组件、应用系统5个环节。

上游为硅料、硅片环节;中游为电池片、电池组件环节;下游为应用系统环节。

图表 1:光伏产业产业链(1)我国光伏上游产业链分析①多晶硅产业链最上游是太阳能晶硅制造,这个环节技术门槛高,具有一定垄断性。

我国多晶硅产业基本上是2005年以来在我国光伏产业发展的推动下才逐步发展起来的,一路经过产能过剩、淘汰兼并,行业集中度不断提升。

在多晶硅产量方面,2014年我国呈现井喷的状态,生产量13.6万吨创历史天量,同比增长57.1%,已占全球总产量的43%。

2014年我国多晶硅生产企业达到18家以上,产能利用率较去年大幅度提升,达到84.6%。

但由于国内装机需求的旺盛,多晶依赖进口的局面依然存在,2015年上半年进口6万吨,同比仍大幅增加。

多晶硅生产的核心技术长期掌握在美、德、日、韩的七家传统外国企业手中,包括REC、Hemlock、Wacker、MEMC等,形成寡头垄断的格局。

国内的一线企业依靠国内装机需求巨量的天然优势,以及及时跟进的技术创新,同样有几家跻身前列,包括江苏中能(保利协鑫控股),特变电工,大全新能源,亚洲硅业。

从2013年的产量看,美国Hemlock、挪威REC、德国Wacker、韩国OCI、江苏中能五大巨头加起来总占比超过83%。

在国内,目前生产多晶硅的企业约有18家,行业集中度较高,前十家产量占比达到91%,前五家占比达到77%。

其中,江苏中能为龙头企业,凭借技术优势及产能优势,产量接近中国总产量的50%。

②硅片硅片为多晶硅的下游工序,与多晶硅环节不同,该环节为资本密集型,技术含量不高,产品工艺与投入设备相关,可分为单晶硅片和多晶硅片。

我国是硅片制造大国,2014年产量达37.4GW,近88亿片,占全球总产量的76%。

其中,约四分之一的产量出口,出口地主要为中国台湾、韩国和东南亚地区。

在结构方面,单晶硅片的占比从2013年的41.6%上升至2014年的43.2%。

2014年太阳能光伏电站EPC行业分析报告

2014年太阳能光伏电站EPC行业分析报告2014年11月目录一、行业管理 (3)1、行业监管体制及主要部门 (3)2、相关法规及主要政策 (3)二、行业发展概况 (4)三、行业外部发展环境 (7)四、行业与上下游之间的关系 (9)五、进入本行业的主要壁垒 (10)六、市场规模 (11)1、市场规模 (11)2、未来趋势 (12)七、行业基本风险 (13)1、政策变动风险 (13)2、市场风险 (13)3、无序竞争风险 (14)4、应收账款增加的风险 (14)八、行业竞争状况 (14)一、行业管理1、行业监管体制及主要部门太阳能光伏发电目前为各归口主管部门的监管和行业协会指导下的管理体制。

项目用地建设方面接受土地管理部门的监管;在项目的规划、项目建设权的核准等方面受国家发改委能源局及其地方监管办公室的监管;在总承包资质的取得、施工及竣工验收方面受建设主管部门的监管;在环评、环境保护方面,受地方环保部门的监管。

目前,中国的太阳能光伏产业没有统一权威的行业协会,与本行业关系较紧密的协会主要有全联新能源商会、中国光伏产业联盟、中国可再生能源行业协会等组织。

上述行业组织都在全国工商联、工信部等部门的指导下成立,有助于的加强国内光伏相关产业企业间的联系,促进光伏产业的健康发展。

2、相关法规及主要政策太阳能光伏电站EPC业务涉及的主要法规和标准有《中华人民共和国行政许可法》、《中华人民共和国可再生能源法》、《中华人民共和国电力法》、《电力监管条例》、《建设工程勘察设计资质管理规定》(建设部令第160号)、《建筑智能化工程设计与施工资质标准》。

为了促进太阳光伏产业的发展,国家有关部门出台了一系列政策,主要有如下:《国家发展改革委办公厅关于开展大型并网光伏示范电站建设有关要求的通知》(发改办能源〔2007〕2898号)、《关。

光伏行业主要企业介绍及排名

第一章行业主要企业介绍第一节尚德太阳能电力有限公司(无锡)一、公司简介尚德电力控股有限公司是国内首家在美国纽约证券交易所上市的民营高科技企业,旗下拥有120位全球光伏行业一流专家。

同时,也是首家获得T ü V、IEC、CE和UL等国际权威认证书的光伏企业,成为迄今为止中国唯一出口免验光伏企业。

目前,尚德电力拥有超过10%的全球市场份额。

二、研究与发展专业从事太阳能光伏电池、组件、光伏发电系统工程以及光伏应用产品的研发、制造、和售后服务。

尚德电力自2001年9月成立至今,短短数年已快速成长为全球最大的光伏产品制造商及太阳能系统解决方案的供应商之一,于2005年12月在纽约证券交易所成功上市(NYSE:STP)。

尚德电力全球分支机构遍及北京、上海、旧金山、慕尼黑、罗马、马德里、沙夫豪森、首尔、悉尼等重要城市,目前拥有5各生产基地,分别位于无锡、洛阳、青海、日本长野及上海。

全球拥有11.000员工。

三、财务分析2009 年全年太阳能产品出货量比去年增长42% ,达到704MW 。

2009 年全年总营收为16.933 亿美元,2008 年全年总营收为19.235 亿美元,营收减少主要因为是光伏产品销售价格的降低;2009 年全年综合毛利润为3.388 亿美元,毛利率为20% ,2008 年综合毛利润为 3.429 亿美元,毛利率为17.8% ,毛利率增长原因为成本降低高于平均销售价格的降低;2009 年全年营运支出为1.648 亿美元,营运利润为1.74 亿美元。

第二节天合光能光能有限公司(常州)一、公司简介天合光能有限公司是一家专门从事晶体硅太阳能组件生产的制作商。

2006年12月,天合光能在纽约证券交易所(NYSE:TSL)上市,并于2007年6月增发股票。

二、研究与发展自1997 年成立以来,一直是中国光伏行业的领军企业。

天合光能已获得多家国际知名投资机构的投资,包括麦顿基金(Milestone Capital )、好能源(Good Energies )和美林证券(Merrill Lynch )。

全球四大著名EPC公司分析

全球四大著名EPC公司分析EPC是英文Engineering(设计)、Procurement(采购)、Con - structon (施工)的缩写。

EPC总承包,是指一个总承包商或者承包商联营体对整个工程项目的设计、设备和材料的采购、工程施工,工程的试运营直至交付使用的全过程、全方位的总承包。

上世纪80年代以来,工程承包市场出现了新的趋势,在越来越多的投资项目中,业主开始采用EPC总承包的建设方式,以确定工程项目的最终投资和最终工期,降低工程项目的风险。

EPC工程项目多集中在石油化工、加工工业、制造业、供水、交通运输和电力工业等领域,这些领域的工程项目一般都具有以设计为主导、投资额巨大、技术较为复杂、管理难度大等特点。

采用EPC总承包方式不仅涉及工程设计公司和施工企业的经营战略变革,同时也成为这些承包企业在竞争日益激烈的国际工程承包市场中保持竞争力的必然选择。

(二)本文选择四家全球著名的EPC公司进行介绍和分析分别是ABB公司、Bechtel公司、Fluor公司和Halliburton公司1、ABB公司成立于1988年,总部设在瑞士苏黎士.在1998年全球最大的承包商排名中名列第一(见表1 )。

2002年ABB公司总营业收入达182亿美元,现有员工116000多人,分布在全球100多个国家和地区开展业务。

公司从成立之初起就不断调整、兼并重组,逐步对核能发电、铁路运输、石油、天然气、房屋建造等非核心利润的部门进行出售,同时继续收购一些小的能源公司和一些关键的软件公司以加强公司在工业信息化技术中的优势,由一家多元化经营的公司逐步转型为专注于电力和自动控制技术的国际一流公司。

2、Bechtel公司创建于1898年,总部设在美国旧金山。

2002年公司完成合同额116亿美元,在2002年全球最大的承包商和设计公司排名中分别名列第9和第3 (见表1 )。

从上个世纪30年代开始,Bechtel公司开始向世界其他国家扩张,不断拓展业务范围,这个家族式企业从最初以修建铁路起步的公司发展成现今横跨多个领域的国际一流工程公司。

2014年分布式光伏行业分析报告

2014年分布式光伏行业分析报告2014年6月目录一、分布式光伏是未来新能源发展的必然趋势 (4)1、光伏发电的应用市场在于分布式 (4)2、分布式能源将带来能源领域的革命 (6)二、海外分布式发展借鉴 (9)1、欧美分布式光伏发展迅速 (9)(1)初始投资补贴:启动分布式光伏市场的必要手段 (9)(2)应用侧:上网电价补贴与净电量结算 (9)2、德国:鼓励自发自用 (13)(1)政策推动 (14)(2)鼓励自发自用 (15)(3)成本下降促进补贴退出 (15)(4)融资 (16)3、台湾:标杆上网电价 (16)4、美国:政策环境催生SolarCity创新商业模式 (19)三、我国分布式光伏处于商业模式探索阶段 (27)1、政策加码促进行业发展 (27)2、度电补贴下分布式光伏项目收益可观 (32)3、积极探索商业模式的多样化 (36)(1)EPC (37)(2)EMC (37)4、收费与融资两端的问题亟待解决 (42)(1)项目收益率不确定的问题 (43)(2)屋顶产权不明晰,多方利益协调存在问题 (43)(3)用户使用的持续性不确定 (43)(4)收费模式存在一定的风险 (44)(5)融资受限 (44)四、居民平价上网引发分布式光伏市场成长性爆发 (45)1、商业模式形成促进工商业推广 (46)2、居民用电平价上网带来分布式市场的爆发 (48)五、投资思路及主要企业 (54)1、行业逻辑 (54)2、屋顶资源与融资能力为两大核心竞争力 (55)3、重点企业 (56)(1)林洋电子:三大优势助力成为东部分布式龙头 (56)①涉足分布式光伏运营领域,有望成为东部分布式光伏龙头 (56)②传统业务下滑风险小,成为“现金牛”业务 (57)③LED业务2014年进入放量期 (57)(2)阳光电源:逆变器龙头受益分布式建设加速 (62)①分布式光伏建设加速将有效带动公司逆变器业务增长 (62)②分布式光伏EPC推进顺利,下半年有望加速建设 (62)(3)中天科技:电缆龙头进入分布式光伏领域 (63)①分布式光伏业务依托示范区项目向全国拓展 (63)②海缆市场龙头有望迎来高增长 (64)③光棒产能释放抵消光纤光缆价格下降带来的影响 (64)(4)东方日升:电站拓展顺利,传统业务景气回升 (65)①国内电站开拓迅速,三年计划开拓1GW项目 (65)②智慧城市能源管理概念打开新业务成长空间 (65)③组件业务景气回升,出货量有望大幅增长 (65)(5)爱康科技:制造转向运营,融资模式不断创新 (66)①融资模式创新有利于支持电站运营业务快速扩张 (66)②传统业务回暖,分布式光伏项目开拓迅速 (67)(6)兴业太阳能 (67)一、分布式光伏是未来新能源发展的必然趋势1、光伏发电的应用市场在于分布式分布式光伏发电特指采用光伏组件,将太阳能直接转换为电能的分布式发电系统。

2024年太阳能光伏发电项目EPC建设合同

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024年太阳能光伏发电项目EPC建设合同本合同目录一览1. 合同主体及定义1.1 合同主体1.2 合同定义2. 项目概述2.1 项目名称2.2 项目地点2.3 项目规模2.4 项目时间表3. EPC建设内容3.1 设计3.2 采购3.3 施工3.4 调试与验收4. 合同价格与支付4.1 合同价格4.2 支付条件与方式4.3 价格调整5. 合同执行与监督5.1 合同执行5.2 项目监督5.3 变更管理6. 技术标准与要求6.1 技术标准6.2 性能要求6.3 质量控制7. 保修与维护7.1 保修期限7.2 保修范围7.3 维护责任8. 违约责任8.1 违约行为8.2 违约责任8.3 违约赔偿9. 争议解决9.1 争议解决方式9.2 争议解决地点9.3 法律适用10. 合同解除10.1 合同解除条件10.2 合同解除程序10.3 合同解除后的处理11. 合同的生效、变更与终止11.1 合同生效条件11.2 合同变更11.3 合同终止12. 保密条款12.1 保密信息12.2 保密义务12.3 保密期限13. 法律、法规与合规13.1 法律法规遵守13.2 合规要求13.3 合同无效情形14. 其他条款14.1 不可抗力14.2 合同的适用语言14.3 合同的争议解决方式第一部分:合同如下:第一条合同主体及定义1.1 合同主体1.2 合同定义(1)EPC:指设计(Engineering)、采购(Procurement)、施工(Construction)的总称,乙方按照业主的要求完成整个项目的实施。

(2)项目设备:指合同约定由乙方提供并用于本项目的一切设备,包括但不限于太阳能光伏组件、逆变器、支架等。

第二条项目概述2.1 项目名称:2024年太阳能光伏发电项目。

2.2 项目地点:位于省市县地块。

2.3 项目规模:总装机容量为兆瓦。

2013及2014中国光伏各项前20排名

2014中国光伏电站逆变器企业 公司名称

阳光电源股份有限公司

2014中国光伏电站支架企业 排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

出货量(2014年) 4234.7MW 4000MW 1800MW 1700MW 892.31MW 832MW 830MW 817MW 684MW 679MW 620MW 550MW 527MW 400MW 368MW 360MW 350MW 300MW 80MW 53.7MW 50MW

2014中国光伏电站组件企业 公司名称 常州天合光能有限公司

英利绿色能源控股有限公司

2014中国光伏电站逆变器企业 出货量 (2014年) 3660MW 3361.3MW 3105MW 2943.6MW 2406.8MW 1970.3MW 1436MW 1000MW 852.706MW 805.05MW 800MW 790MW 750MW 670MW 667MW 611.24MW 600MW 583MW 550MW 320MW 排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

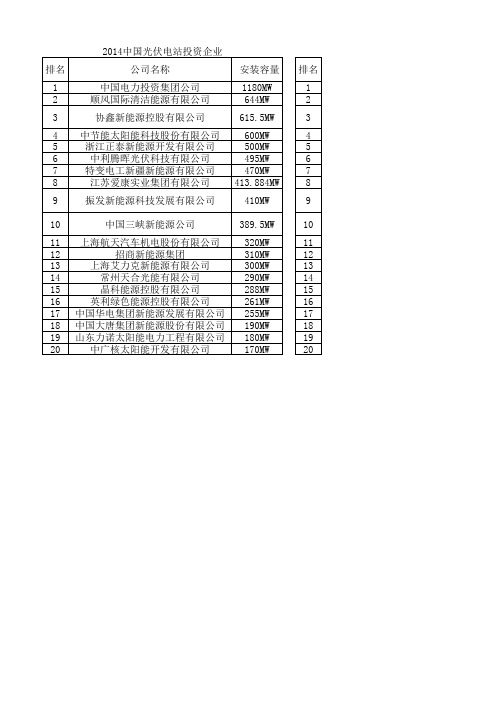

2014中国光伏电站投资企业 排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 公司名称 中国电力投资集团公司 顺风国际清洁能源有限公司 协鑫新能源控股有限公司 中节能太阳能科技股份有限公司 浙江正泰新能源开发有限公司 中利腾晖光伏科技有限公司 特变电工新疆新能源有限公司 江苏爱康实业集团有限公司 振发新能源科技发展有限公司 中国三峡新能源公司 上海航天汽车机电股份有限公司 招商新能源集团 上海艾力克新能源有限公司 常州天合光能有限公司 晶科能源控股有限公司 英利绿色能源控股有限公司 中国华电集团新能源发展有限公司 中国大唐集团新能源股份有限公司 山东力诺太阳能电力工程有限公司 中广核太阳能开发有限公司 安装容量 1180MW 644MW 615.5MW 600MW 500MW 495MW 470MW 413.884MW 410MW 389.5MW 320MW 310MW 300MW 290MW 288MW 261MW 255MW 190MW 180MW 170MW 排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

2014年光伏电站行业分析报告

2014年光伏电站行业分析报告2014年1月目录一、中国由制造大国过渡到电站应用大国 (4)1、前三轮光伏周期由欧洲市场推动 (4)2、本轮光伏周期由中美日市场推动 (5)二、下游电站是本轮光伏景气周期最受益的环节 (8)1、电站盈利能力最强 (8)(1)上游硅料环节 (8)(2)中游制造环节 (9)(3)设备环节 (9)(4)下游电站环节 (10)2、地面电站模式成熟,分布式中长期潜力大 (12)三、BT/EPC/运营模式各有优劣,运营不受周期影响 (13)1、诸多上市公司切入光伏电站领域,提供额外业绩回升动力 (13)(1)项目获取 (14)(2)融资环节 (15)(3)工程总包 (15)(4)并网 (15)(5)转让 (15)(6)运营 (15)2、BT/BOT/EPC模式:资金滚动快,具有周期性 (16)(1)路条和并网许可证获取能力 (17)(2)融资能力 (18)3、运营模式:增长持续性好,净利率高 (18)(1)电站运营模式增长持续好,但需要不断融资 (18)(2)利用杠杆可体现电站运营的优势 (20)(3)收购可加快布局速度,但盈利能力略低于自建 (20)(4)敏感度分析:地面电站效益略高于分布式电站 (21)四、港股案例的启示:电站运营所需的核心竞争优势 (22)1、顺风光电:前瞻性+融资优势+纵向一体化 (22)2、金保利新能源:招商局平台+联合收购模式 (24)3、A股电站运营类公司的竞争优势对比 (26)五、电站对上市公司市值的贡献分析 (27)1、电站BT/EPC,市值加成差别大 (27)2、电站运营:市值加成确定 (28)六、上市公司简况 (30)1、以业绩弹性和估值的逻辑确定具有安全边际的公司 (30)2、以市值加成的逻辑确定被低估的公司 (33)一、中国由制造大国过渡到电站应用大国1、前三轮光伏周期由欧洲市场推动欧洲部分国家FIT 政策快速拉动行业发展。

2005-2007 年受益于德国和西班牙的补贴,欧洲光伏装机开始快速增长。

光伏EPC市场分析报告

光伏EPC市场分析报告1.引言1.1 概述光伏EPC市场作为新能源市场中的重要组成部分,近年来呈现出快速发展的趋势。

随着环保意识的提升和能源结构调整政策的推动,光伏EPC 市场在全球范围内受到了广泛关注和重视。

在这样的背景下,对光伏EPC 市场进行深入分析和研究,以期为投资者和业内从业者提供详实可靠的数据和信息,成为一个迫切的需求。

本报告就光伏EPC市场的整体情况、发展趋势和竞争格局进行系统性的分析,旨在为相关投资者和从业者提供参考和指导。

首先,我们将对光伏EPC市场的总体概况进行介绍,包括市场规模、发展历程、主要参与方等方面的基本情况。

同时,我们将重点探讨光伏EPC市场未来的发展趋势,以及在市场竞争格局中各个主要参与方的定位和竞争优势。

通过对市场的深入分析,我们旨在为读者提供全面客观的市场现状和发展趋势,以便读者能够更好地理解和把握光伏EPC市场的投资机会和风险。

通过本报告的阅读,我们相信读者将对光伏EPC市场有一个更全面、深入的认识,对市场的未来发展趋势和投资建议也会有更为清晰的了解。

希望本报告能够成为读者进行相关决策和投资的重要参考依据,为光伏EPC市场的发展和壮大提供助力。

1.2 文章结构文章结构部分的内容可以包括对整篇文章的章节分布和各章节内容的简要说明。

例如:文章结构部分的内容可以包括对整篇文章的章节分布和各章节内容的简要说明。

例如:本文分为引言、正文和结论三大部分。

在引言部分,将对光伏EPC市场进行概述,说明文章结构和目的,最后对本文进行总结。

在正文部分,将分别对光伏EPC市场的概述、发展趋势以及竞争格局进行详细分析。

在结论部分,将对光伏EPC市场前景展望,提出相关投资建议,并对整篇文章进行总结。

通过这样的结构安排,可以使读者清晰地了解整篇文章的内容和结构,从而更好地理解文章的主题和观点。

1.3 目的本报告旨在对光伏EPC市场进行全面分析,探讨其发展趋势、竞争格局以及未来的发展前景。

2014年特变电工新能源公司简介(英文)

特变电工新能源公司简介(文字介绍长版)Profile of TBEA Sunoasis Co., Ltd.特变电工新疆新能源股份有限公司(简称:特变电工新能源公司;英文名称:TBEA SUNOASIS CO.,LTD.)成立于2000年,历经14年的快速发展,形成以光、风、火等电力工程服务为核心的主营业务结构,专注于向客户提供各类电力项目开发、投融资、设计、调试到运营维护一体化的可靠、高效的清洁能源解决方案。

公司以设计优、建设快、效率高、质量可靠的产品和服务赢得广大客户的信赖。

目前,公司在全国有4个产业园,12个项目公司,服务于国内外客户和市场,每年源源不断地为人类贡献着18亿千瓦时的清洁能源,减少二氧化碳排放近100万吨,已成为领军中国光伏发展、改善世界能源结构的大型企业集团。

Founded in 2000, after 14 years' fast development, TBEA Xinjiang Sunoasis Co., Ltd. (TBEA Sunoasis Co., Ltd.) has created a primary business structure centering on power engineering services such as photoelectric, wind power and thermal power services. We focus on offering customers reliable and efficient clean energy solutions for power project development, investment and financing, design, commissioning and operation maintenance, and have been trusted by numerous customers for our outstanding design, fast construction, high efficiency, and reliable products and services. We have 4 industrial parks and 12 project companies in the country, serve domestic and overseas customers and markets, ceaselessly contribute 1.8 billion kilowatts hour of clean energy to humans every year, reduce carbon dioxide emission by nearly 1 million tons annually, and have become a large enterprise group leading China's PV development and improving the world's energy structure.技术创新,追求绿色能源科技的创新突破。

2024年光伏EPC市场分析现状

2024年光伏EPC市场分析现状介绍光伏(Photovoltaic,简称PV)EPC(Engineering, Procurement and Construction)市场是指光伏电站工程的规划、设计、采购、施工等全过程服务的市场。

本文将分析当前光伏EPC市场的现状,并探讨市场趋势和发展方向。

市场规模和增长光伏EPC市场在过去几年取得了显著的增长。

据行业分析报告显示,全球光伏EPC市场规模在2019年达到了XX亿美元,预计到2025年将达到XX亿美元,年复合增长率为XX%。

这一增长主要受到政府政策的推动和光伏电站项目的不断增加所驱动。

市场竞争格局光伏EPC市场的竞争格局相对较为分散。

当前市场上存在大量的EPC服务提供商,其中一些大型公司拥有较高的市场份额。

然而,随着市场的发展,新的参与者不断涌现,进一步加剧了竞争。

此外,光伏EPC市场还受到地区特性等因素的影响,导致竞争格局在不同地区存在差异。

市场驱动因素光伏EPC市场的增长主要由以下因素推动:1. 政府政策支持全球各国纷纷出台支持光伏发展的政策,包括太阳能补贴、税收激励和减少审批程序等。

这些政策为光伏EPC市场提供了良好的发展环境,吸引了更多的投资和项目。

2. 环境意识增强随着环境问题的日益突出,人们对可再生能源的需求不断增加。

光伏电站作为一种绿色能源,具有环境友好和可持续性的特点,因此受到广泛关注和青睐。

3. 降低光伏成本近年来,光伏组件的价格下降明显,使得光伏项目变得更具竞争力。

同时,施工技术的不断进步也降低了光伏EPC项目的成本,进一步推动了市场的增长。

市场挑战和风险光伏EPC市场在发展过程中面临一些挑战和风险:1. 投资风险光伏EPC项目需要巨额投资,投资回报周期较长。

投资者在决策过程中需考虑多个因素,包括政策风险、技术风险和市场前景等。

2. 竞争加剧随着市场的扩大,竞争日益激烈。

新的参与者进入市场,导致价格战的出现,对已有的EPC服务提供商构成了挑战。

光伏epc 行业swot 机会

光伏epc 行业swot 机会光伏(光电伏特效应,英文为Photovoltaic)是一种利用太阳能产生电能的技术,成为了全球能源产业的一个重要领域。

而光伏EPC 行业,即光伏工程建设和管理服务行业,作为光伏产业链中的关键环节之一,承担着光伏项目建设、运维和管理等任务。

在光伏EPC 行业发展的过程中,我们需要对其进行SWOT 分析,以评估其内部优势和劣势,同时也要关注外部机会和威胁。

首先,我们来分析光伏EPC 行业的内部优势(Strengths)。

光伏EPC 行业具备以下几个独特优势。

1. 技术优势:光伏EPC 行业的核心竞争力来自于其在太阳能发电技术方面的专业能力。

专业的团队和先进的技术设备可以确保项目的高效建设和运维,提高电能的质量和可靠性。

2. 规模优势:随着全球对清洁能源的需求不断增长,光伏EPC 行业也得到了迅猛发展。

光伏EPC 公司可以通过规模效应降低成本,提高项目的竞争力,同时也能够更好地与光伏组件制造商和电网运营商形成合作关系。

3. 政策支持:各国政府对清洁能源的支持程度不断提高,包括补贴政策、减税政策等。

这为光伏EPC 行业创造了有利的发展环境,鼓励企业投资和建设光伏项目。

接下来,我们来分析光伏EPC 行业的内部劣势(Weaknesses)。

光伏EPC 行业也面临一些挑战和限制。

1. 高竞争:光伏EPC 行业由于受到政策支持,吸引了大量企业进入市场,导致行业内竞争激烈。

这使得行业利润率下降,同时也增加了项目的市场营销和订单的获取难度。

2. 技术更新快:光伏技术发展迅猛,新的技术和设备不断涌现,对光伏EPC 行业提出了更高的技术要求。

如果公司不能及时更新技术和设备,将会面临市场落后的风险。

3. 资金压力:光伏EPC 项目通常需要大量的资金投入,包括设备购买、项目建设和运维等费用。

对于一些中小型企业而言,资金压力可能成为制约行业发展的主要因素。

在分析了光伏EPC 行业的内部优势和劣势后,我们来看一下行业面临的外部机会(Opportunities)。

全球十大光伏企业排名

天合光能集团(Trina Solar)自1997年成立并从事系统安装以来在太阳能光伏领域已经有了10多年的历史,是世界上目前为数不多的拥有从生产单晶硅棒、硅片、电池到高质量组件和系统安装垂直一体化产业链的太阳能光伏产品制造商之一。是一家跨国企业,总投资约12亿美元,注册资本4.2亿美元,是常州最大的外资项目之一。

Firstsolar

FirstSolar于1999年在亚利桑那州的坦佩市成立。自2002年起,FirstSolar开始涉足光伏模块业务,其后制造能力一直稳步上升,公司也得到了长足发展。2006年上市。同年,FirstSolar在纳斯达克(Nasdaq)首次上市,并是纯太阳能行业中首家被列入史坦普500股价指数(S&P500)的公司。目前,公司在全球各地拥有超过4000名员工。

特变电工

特变电工股份有限公司(简称:特变电工;股票代码:600089)是中国变压器行业首家上市公司,拥有对外经济技术合作经营权和国家外援项目建设资质。公司分别在新疆、四川、湖南、天津、山东、辽宁、陕西、南京等地建有九个现代化的工业园区,构建了“以输变电产业为主导、新材料产业为支撑、新能源产业为亮点”的三大产业协同发展的产业格局。其新能源布局发展迅速,迅速成为光伏行业的龙头之一。

展宇光伏

江西展宇光伏科技有限公司于2014年10月08日成立。公司经营范围包括:光伏太阳能电站及发电项目的开发、建设、维护、经营管理及技术咨询;光伏太阳能发电系统研发、设计、加工、制造、销售、安装、维护和技术咨询以及配套的增值服务;电力生产及销售;、太阳能原料、组件、光伏产品及相关配套产品的研发、生产和销售;自营和代理光伏设备等货物和技术的进出口;光伏电站投资运营等。是国内知名的光伏行业EPC企业,特点在于分布式安装领域做的业绩突出,包括村级光伏扶贫电站、家庭户用光伏系统、商用和公共事业等非民用光伏发电系统领域做的很好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年7月,《国务院关于促进光伏产业健康发展的若干意见》提出:2013年到2015年,年均新增光伏发电装机容量1000万千瓦左右,到2015年总装机容量达到3500万千瓦以上。

随着光伏市场的持续回暖和国内终端市场的大规模启动,这些数字将不断被刷新。

2013年新增光伏发电装机容量12.92 GW,其中光伏电站12.12 GW,分布式光伏0.8GW。

从投资方来看,前十大企业在2013的新增光伏装机容量总和为5.77GW,占全国总装机量的近一半比例。

数据来源:北极星太阳能光伏网

从业主角度看,光伏发电市场的业主中五大发电集团成为主力军,占据26%的份额,尤其是中电投在2013年以190万千瓦的装机容量,占据全国15%的份额;光伏发电市场的业主还包括其他电力企业、光伏企业等。

在前十名光伏发电企业中,浙江正泰是唯一一家民营企业,2013年新增装机占全国5%的比例。

前十大分布式光伏发电企业装机容量

随着分布式光伏电站的兴起,分布式光伏市场成为未来几年各企业角逐的重点市场,以下针对分布式光伏电站业主进行分析:

目前光伏电站业主的集中度相对较低,安装量前十位企业仅占全部安装量的33%。

安装量前十位的业主中,仅有阿特斯一家专业生产光伏电池组件的企业,电力公司和能源管理公司更占据优势。

这在一定程度上说明,分布式安装市场虽然有众多光伏企业进入,但没有形成优势企业,处于混战阶段。

从装机规模来看,分布式光伏发电市场的业主仍以光伏企业为主,占据61.7%的份额;电力企业、合同能源管理企业等占37.0%;政府机构占1.3%。

从业主性质来看:光伏电站开发商大都是五大发电集团旗下企业,加上新晋的中节能、中广核等,这些大企业容易拿到并网许可,输出问题并不担心。

而从事分布式光伏,需要企业面对分散的项目,找园区和住宅开发商谈判,以及产权变更和园区企业前景带来的风险,大企业参与力度不大。