个税

个税征收标准2023

个税征收标准2023一、工资收入对于工资收入,个人所得税的征收标准是以应纳税所得额为基础,按照税率计算应纳税额。

应纳税所得额的计算分为以下几种情况:1、综合所得:包括工资、薪金所得和劳务报酬所得等。

对于综合所得,以纳税人每一纳税年度的收入减除费用后的余额为应纳税所得额,税率为3%至45%。

2、经营所得:包括个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得等。

对于经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额为应纳税所得额,税率为5%至35%。

二、劳务收入对于劳务收入,个人所得税的征收标准是以每次劳务报酬收入为应纳税所得额,按照税率计算应纳税额。

对于一次性劳务报酬收入较高的情况,可以按照规定进行加成征收。

三、稿酬收入对于稿酬收入,个人所得税的征收标准是以每次稿酬收入为应纳税所得额,按照税率计算应纳税额。

同时,根据国家有关规定,稿酬收入可以享受一定的减征优惠。

四、特许权使用费对于特许权使用费,个人所得税的征收标准是以每次特许权使用费为应纳税所得额,按照税率计算应纳税额。

五、财产租赁收入对于财产租赁收入,个人所得税的征收标准是以每一租赁期间的租金为应纳税所得额,按照税率计算应纳税额。

六、财产转让收入对于财产转让收入,个人所得税的征收标准是以财产转让收入减去财产原值和合理费用后的余额为应纳税所得额,按照税率计算应纳税额。

同时,国家还规定了一些财产转让收入的减免税政策。

七、利息、股息、红利收入对于利息、股息、红利收入,个人所得税的征收标准是以每次利息、股息、红利收入为应纳税所得额,按照税率计算应纳税额。

同时,国家还规定了一些利息、股息、红利收入的减免税政策。

八、偶然所得和其他所得对于偶然所得和其他所得个人所得税的征收标准是以每次取得该项收入为应纳税所得额按照税率计算应纳税额。

什么是个人所得税

什么是个人所得税?个人所得税(Individual Income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

凡在中国境内有住所,或者无住所而在中国境内居住满一年的个人,从中国境内和境外取得所得的,以及在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得所得的,均为个人所得税的纳税人。

个人所得税的主要功能是什么?1 组织财政收入。

在人均国内生产总值(GDP)较高的国家,个人所得税不仅是重要税源之一,而且税源广泛,征收个人所得税能够保证稳定的财政收入。

2 调节收入分配,有助于实现社会公平。

随着经济发展,社会贫富差距加大等问题将会逐步显现,有可能成为影响社会稳定的负面因素。

对个人所得征收累进税,可减少社会分配不公的程度,缓和社会矛盾。

3 具有自动稳定器的功能。

由于个人所得税一般采用累进税率,在经济繁荣时期,税收增加的速度超过个人所得增加的速度,可以自动遏制通货膨胀趋势;反之,在经济萧条时期,税收减少的速度比个人收入降低的速度还要快,可阻止通货紧缩的趋势。

4 个人所得税作为直接税,有助于培养和增强公民的纳税意识。

房产抵个税具体是什么?就是说住房按揭贷款利息支出可以作为税前抵扣项。

假设购房者A在一线城市购买总价250万元的普通住宅,首付50万元,剩余200万商业贷款贷20年,月均还款额将达13927.74元,其中5594.40元是利息支出。

购房者A的税前月收入是2万元,按照现在的个税政策来算,扣除四金、税基等应纳税2459.02元,但是如果按揭贷款的利息支出可以在税前抵扣,那么其他条件不变的情况下,购房者A的应纳税额为1097.42元,减少1361.6元,相当于节省了利息支出的24%。

相比于购买普通住宅的购房者,这条政策对于购买高档住宅且工资水平较高的人群减负效果更佳明显。

个税手续费是什么意思?个税手续费是指发放给具体办税人的手续费的意思。

个税计算公式

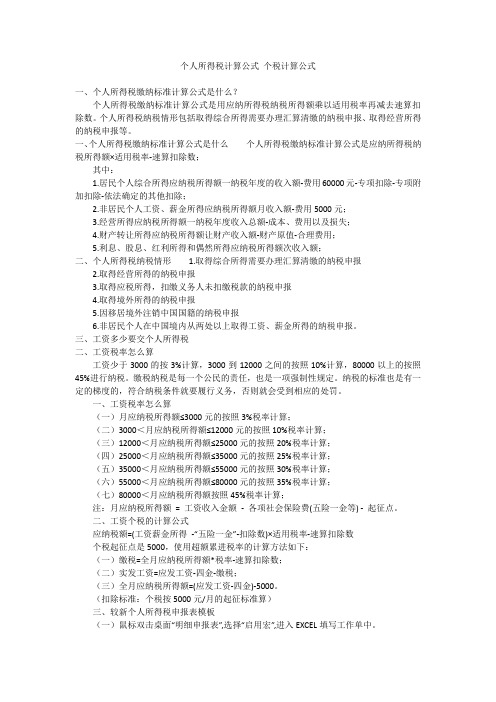

计算公式个人所得税税率表工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

[2]税率表一2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表应纳个人所得税税额= 应纳税所得额× 适用税率- 速算扣除数扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)个税免征额3500元(工资薪金所得适用)级数全月应纳税所得额(含税级距)【税率资讯网提供】全月应纳税所得额(不含税级距)税率(%)速算扣除数1 不超过1,500元不超过1455元的 3 02 超过1,500元至4,500元的部分超过1455元至4155元的部分10 1053 超过4,500元至9,000元的部分超过4155元至7755元的部分20 5554 超过9,000元至35,000元的部分超过7755元至27255元的部分25 1,0055 超过35,000元至55,000元的部分超过27255元至41255元的部分30 2,7556 超过55,000元至80,000元的部分超过41255元至57505元的部分35 5,5057 超过80,000元的部分超过57505元的部分45 13,505 展开改革前与改革后对比注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

例如:某人某月工资减去社保个人缴纳金额和住房公积金个人缴纳金额后为5500 元,个税计算:(5500-3500)*10%-105=95元税率表二(个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用)级数全年应纳税所得额税率(%) 速算扣除数1 不超过15000元的 5 02 超过15000元至30,000元的部分10 7503 超过30,000元至60,000元的部分20 37504 超过60,000元至100,000元的部分30 97505 超过100,000元的部分35 14750展开注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

个税的知识点总结

个税的知识点总结

个人所得税是指针对个人从各种来源取得的所得,按照一定税率征收的税收。

以下是个人所得税的知识点总结:

1. 纳税人范围:个人所得税适用于居民个人和非居民个人。

居民个人是指在中国境内有住所、实际居住超过183天的个人;非居民个人是指在中国境内没有住所或者实际居住不满183天的个人。

2. 个人所得税计算方法:个人所得税采用累进税率计算,根据不同的收入水平分为7个等级,税率逐级递增。

3. 免税额:每年确定一个免税额,低于该金额的个人所得不需要缴纳个人所得税。

4. 所得分类:个人所得包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息、红利所得、财产租赁所得、财产转让所得等。

5. 扣除项目:个人可以享受一些扣除项目,如子女教育、继续教育、赡养老人、住房贷款利息等,在计算应纳税额时可以减少相应的金额。

6. 纳税义务:个人需要自行申报个人所得税,并按规定时间缴纳税款。

雇主也有义务代扣代缴员工的个人所得税。

7. 税收优惠政策:国家对一些特定行业或地区的个人所得税征收给予一定的税收优惠政策,如高新技术企业、科研人员等。

8. 税务登记:个人在取得收入后,需要到当地税务机关进行税务登记,获取纳税人识别号。

9. 外籍人士个人所得税:对于非居民个人所得税的征收,根据中国税法和双边税收协定的规定进行计算和缴纳。

总体来说,个人所得税是一种按照收入水平递增征收的税收,涉及到纳税人范围、计算方法、免税额、扣除项目、纳税义务等方面的内容。

个人应当了解相关的税法规定,及时申报并缴纳个人所得税。

个人所得税政策讲解(2023)

➢ 不予预填的人群和项目 ➢ 预填是一种服务,纳税人可选择预填/自填

不提供预填报的人群

1.使用过非居民扣缴报表和非居民自行申报表的人群

2.异常并档人群——两个或以上验证通过的居民身份 证档案并档

3.汇缴年度内有10个或以上的扣缴单位进行过工薪扣 缴申报

预填

情况 4.有境外所得,要进行境外所得年度汇算申报的

5.更正与作废

通过【查询】-【申报查询(更正/作废申报)】-【申报 详情】查看已申报情况。可点击【更正】或【作废】。

特殊情形——①存在待确认事项

特殊情形——②设置全年一次性奖金

特殊情形——③完善收入扣除数据

特殊情形——④异议申诉

纳税人如对历史数据有异议,支持 对历史申报数据进行申诉

特殊情形——⑤专项附加扣除(确认重复事实)

25

超过420000元至660000元的部分

30

超过660000元至960000元的部分

35

超过960000的部分

45

速算扣除数

0 2520 16920 31920 52920 85920 181920

Part 02 专项附加扣除相关问题

专项附加扣除还没填报完怎么办?Fra bibliotek专项附加扣除最迟可在汇算清缴之前采集,建议 通过个税APP自行采集。

19

APP、WEB端

1.重复事项确认 若同一专项附加扣除事实存在多条重复的采集记 录(某子女在A单位办理了扣除,又在B单位办理 了扣除),系统自动标记为“重复填报”,则需 要您据实删除错误的采集记录,只保留一条正确 的记录。

20

APP、WEB端

2.住房贷款利息和住房租金同时采集 若此前纳税人的填报记录中,既存在住房租金信 息,又存在住房贷款利息信息,则需要只选择保 留其中一项。

个人所得税起征点和税率

个人所得税起征点和税率2024年个人所得税起征点和税率新个税的起征点是5000元/月。

根据居民个人的综合所得,按每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

个人所得税税率表一(综合所得适用)级数全年应纳税所得额税率(%)1,不超过36000元的3%2,超过36000元至144000元的部分10%3,超过144000元至300000元的部分20%4,超过300000元至420000元的部分25%5,超过420000元至660000元的部分30%6,超过660000元至960000元的部分35%7,超过960000元的部分45(注1:所称全年应纳税所得额是指根据本法第六条规定,居民个人在每个纳税年度中的收入总额减去六万元的费用以及专项扣除、专项附加扣除和其他法定扣除后的余额。

注2:非居民个人获得的工资、薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得,按月换算后根据本表计算应纳税额。

)个人所得税税率表二(经营所得适用)级数全年应纳税所得额税率(%)1,不超过30000元的5%2,超过30000元至90000元的部分10%3,超过90000元至300000元的部分20%4,超过300000元至500000元的部分30%5,超过500000元的部分35%(注:本表所称全年应纳税所得额是指依照本法第六条的规定,按照每一纳税年度的收入总额减除成本、费用以及损失后的余额。

)新个税的起征点是5000元/月。

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

个人所得税税率如何计算

个人所得税税率如何计算一、个人所得税怎么样何计算领工资,得上税,这是每个公民的基本义务。

其实,对于个人所得税每个人的心里也有一个小九九,希望对纳税金额能够算得明明白白,清清楚楚。

应交个人所得税=(工资-个人交五险一金金额-个人所得税扣除额3500元)*t适用税率-速算扣除数例:应交个人所得税=(工资5800元-个人交五险一金金额1044元-个人所得税扣除额3500元)*税率3%-速算扣除数0元=37.68元。

附:调整后的7级超额累进税率如下:1.全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2.全月应纳税额超过1500元至4500元的部分,税率为10%。

速算扣除数105元;3.全月应纳税额超过4500元至9000元的部分,税率为20%。

速算扣除数555元;4.全月应纳税额超过9000元至35000元的部分,税率为25%,速算扣除数1005元;5.全月应纳税额超过35000元至55000元的部分,税率为30%,速算扣除数2755元;6.全月应纳税额超过55000元至80000元的部分,税率为35%。

速算扣除数5505元;7.全月应纳税额超过80000的部分,税率为45%。

速算扣除数13505元。

二、个人所得税怎么算的一、个人所得税怎么算的工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数二、什么是个人所得税个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

英国是开征个人所得税较早的国家,1799年英国开始试行差别税率征收个人所得税,到了1874年才成为英国一个固定的税种。

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务,须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

2023个人所得税缴纳标准有几档?

2023个人所得税缴纳标准有几档?个人所得税缴纳标准有几档?个人所得税缴纳标准税率档分为7档。

7档税率划分的标准是以应纳税所得额,根据应纳税所得额所在区间的不同,适用的税率分为7档:3%,10%,20%,25%,30%,35%和45%。

第一档:应纳税所得额不超过36000元的部分,税率为3%,速算扣除数为0;第二档:应纳税所得额超过36000元不超过144000元的部分,适用税率为10%;速算扣除数为2520;第三档:应纳税所得额超过144000元不超过300000元的部分,适用的税率为20%;速算扣除数为16920;第四档:应纳税所得额超过300000元不超过420000元的部分,适用的税率为25%,速算扣除数为31920;第五档:应纳税所得额超过42000元不超过660000元的部分,适用的税率为30%,速算扣除数为52920;第六档:应纳税所得额超过660000元不超过960000元的部分,适用的税率为35%,速算扣除数为85920;第七档:应纳税所得额超过960000元的部分,适用的税率为45%;速算扣除数为181920。

个人所得税适用税率1、工资、薪金:适用超额累进税率,税率为5%至45%;2、企业事业单位承包经营、承租经营所得,适用5%至35%的超额累进税率。

个人所得税税率是:1、工资、薪金:适用超额累进税率,税率为5%至45%;2、企业事业单位承包经营、承租经营所得,适用5%至35%的超额累进税率;3、个人不能提供购房原值发票或者合法有效的个人转让住房合理费用证明,致使不能准确计算应缴纳的所得额的,应当采取核定方式征收个人所得税,核定征收率仍为1%。

个体户个人所得税税率是多少法律主观:个体户要交的个人所得税属于营业所得,适用经营所得教案个人所得税,计算方法为(年度的收入总额-成本、费用以及损失-起付线)乘以税率来进行计算,适用税率为5%到35%不等。

法律客观:根据国家税务总局《个体工商户定期定额征收管理办法》,个体户个税税率具体如下:(一)查账征收的1、按营业收入交5%的营业税2、附加税费(1)城建税按缴纳的营业税的7%缴纳;(2)教育费附加按缴纳的营业税的3%缴纳;(3)地方教育费附加按缴纳的营业税的1%缴纳;(4)按个体工商户经营所得缴纳个人所得税,实行5%-35%的的超额累进税率。

个税怎么计算

个税怎么计算一、个人所得税计算办法是什么?一、个人所得税计算办法是什么?个人所得税的计税公式是:应纳税额=应纳税所得额×适用税率-速算扣除数。

目前,个人所得税的起征点为5000元。

全月应纳税所得额=(应发工资-五险一金)-5000。

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许使用费所得,依照上述纳税标准按月换算后计算应纳税额。

同时,按照规定,劳务费不再单独计算个税,工资、薪金所得、劳务报酬所得、稿酬所得、和特许权使用费所得为综合所得,按纳税年度合并计算个人所得税,因此单论劳务费个税起征点已无实际意义。

二、个人所得税法律依据是什么?下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。

居民个人取得前款一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款一项至第四项所得,按月或者按次分项计算个人所得税。

纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

第六条应纳税所得额的计算:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

个人所得税知识点总结5篇

个人所得税知识点总结5篇第1篇示例:个人所得税是国家对个人收入征收的一种税种,是国家的重要税收收入来源之一。

了解个人所得税的知识对于每个纳税人来说都非常重要,不仅可以避免因不了解税法而导致的违法行为,还可以合理规划自己的财务,最大限度地减少税负。

以下是个人所得税的知识点总结,希望对大家有所帮助。

个人所得税的征收范围根据《中华人民共和国个人所得税法》的规定,个人所得税的征收范围包括工资、薪金所得、稿酬所得、经营所得、财产转让所得、利息、股息红利所得等各种形式的收入。

个人在中华人民共和国境内取得的各项所得都应当依法缴纳个人所得税。

免征个人所得税的收入在个人所得税法中,也规定了一些收入是免征个人所得税的,比如军人的军衔津贴、抚恤金、退役军人的优待金等。

还有一些特定的收入,如奖学金、助学金等也可以享受免征个人所得税的政策,但需要符合一定的条件和限额。

个人所得税的税率和起征点目前我国个人所得税的税率分为7个等级,分别是3%、10%、20%、25%、30%、35%和45%。

起征点指的是个人所得税的征收起点,超过起征点的收入就需要缴纳相应的个人所得税。

目前我国的个人所得税起征点为每月5000元。

个人所得税的纳税申报个人所得税的纳税申报是指纳税人根据自己的实际情况,向税务机关主动申报应纳税所得额,按照规定缴纳个人所得税的行为。

一般来说,工薪所得的纳税人是由所在单位代扣代缴个人所得税的,而对于一些其他类型的所得,如稿酬所得、经营所得等,则需要纳税人自行向税务机关进行申报并缴纳税款。

个人所得税的减免和优惠政策为了鼓励公民参与公益事业、教育、医疗、购房等方面的支出,我国的个人所得税法律体系中设有许多减免和优惠政策。

对于购房贷款利息支出、子女教育支出、大病医疗支出等均可在一定的范围内进行税前扣除,减少个人所得税的负担。

个人所得税的税收征管税收征管是指国家税务机关依法对纳税人履行纳税义务的全过程进行监督、管理和服务。

在个人所得税征收过程中,税务机关会进行申报审核、征收管理、风险防范等工作,保障个人所得税的合法征收。

个税扣除标准2023最新

个税扣除标准2023最新个税扣除标准20231、累计预扣预缴应纳税所得额=本年度累计应发税前工资—累计个税起征点—累计五险一金个人部分—累计专项附加扣除2、本期应预扣预缴税额=(累计预扣预缴应纳税所得额__预扣率-速算扣除数)—累计已预扣预缴税额二、新个税税率表1、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;4、工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;5、工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;6、工资范围在40000-60000元之间的,包括60000元,适用个人所得税税率为30%;7、工资范围在60000-85000元之间的,包括85000元,适用个人所得税税率为35%;8、工资范围在85000元以上的,适用个人所得税税率为45%。

通过上文的解释,我们可以了解到就是个人所得税的新个税计算是根据职工的收入多少按照一定的比例计算的,一般收入比较高的时候那么所需要缴纳的税款就比较多了。

为什么个人所得税可以退税个人所得税退税并非所有人都有,通常情况下,出现退税主要是因为各种原因导致多预缴了税款。

比如,有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除,或者是未申报享受或者未足额享受综合所得税收优惠等。

下面就让我们来看主要的几种常见的具体情形。

【1】综合所得年收入额不足6万元,但平时预缴过个人所得税的。

如果说我们当年收入波动很大,比如其中某一月份,收入是1万元,所以在当月扣缴了税,但全年收入加起来不足六万元,那么前面交的税就可以申请退回来。

【2】符合专项附加扣除条件,但预缴税款时没有及时或没有申报扣除的。

个人所得税知识要点

个人所得税知识要点1.个人所得税的征税对象:个人所得税法规定,居民个人和非居民个人都应当依法缴纳个人所得税。

居民个人指的是在国内居住满一年以上的个人,非居民个人指的是在国内居住不满一年的个人或者没有住所的个人。

2.个人所得税的征税方式:个人所得税的征税方式一般分为综合征税和分类征税。

综合征税是将纳税人的各项收入累计计算后再进行征税,而分类征税是将纳税人的不同类别的收入分别计算和征税。

3.个人所得税的税率和起征点:个人所得税的税率根据法定税率表确定,包括7个等级。

税率表中的税率逐级递增,最低为3%,最高为45%。

起征点是指个人所得税的征税起点,按照法定规定,居民个人每月应纳税所得额超过5000元时,方才开始缴纳个人所得税。

4.个人所得税的计税方法:个人所得税根据获取的各项收入按照法定规定采用不同的计税方法计算税额。

常见的计税方法包括综合所得额法、应纳税所得额法和简化计税方法。

5.个人所得税的减免和优惠政策:个人所得税法规定了一系列的减免和优惠政策,在符合条件的情况下可以减少纳税人的税负。

例如,对于小微企业的收入,可以享受到小型微利企业所得税优惠等政策。

6.个税起征点政策的变化:在中国,个人所得税起征点自1999年制定以来,经历过多次调整。

最新的个税起征点调整是在2024年,从月收入3500元提高到5000元。

7.美国的个人所得税制度:美国个人所得税制度是属于全球个人所得税征收的经典代表。

美国个人所得税制度实行的是世界范围内的全球征税原则,对美国公民和居民个人在世界范围内的所得都要计算和缴纳个人所得税。

8.运用个人所得税筹划财富管理:个人所得税筹划是指通过合理的财务和投资安排,利用税法规定的各项减免和优惠政策,来降低个人所得税税负,实现财富增值和保值。

9.个人所得税的重要性和挑战:随着经济的发展和社会的进步,个人所得税制度也需要不断的和完善。

的目标是建立科学、公平、透明的个人所得税制度,同时要应对国际税收竞争和税收规避等挑战。

个人所得税计算公式 个税计算公式

个人所得税计算公式个税计算公式一、个人所得税缴纳标准计算公式是什么?个人所得税缴纳标准计算公式是用应纳所得税纳税所得额乘以适用税率再减去速算扣除数。

个人所得税纳税情形包括取得综合所得需要办理汇算清缴的纳税申报、取得经营所得的纳税申报等。

一、个人所得税缴纳标准计算公式是什么个人所得税缴纳标准计算公式是应纳所得税纳税所得额×适用税率-速算扣除数;其中:1.居民个人综合所得应纳税所得额一纳税年度的收入额-费用60000元-专项扣除-专项附加扣除-依法确定的其他扣除;2.非居民个人工资、薪金所得应纳税所得额月收入额-费用5000元;3.经营所得应纳税所得额一纳税年度收入总额-成本、费用以及损失;4.财产转让所得应纳税所得额让财产收入额-财产原值-合理费用;5.利息、股息、红利所得和偶然所得应纳税所得额次收入额;二、个人所得税纳税情形 1.取得综合所得需要办理汇算清缴的纳税申报2.取得经营所得的纳税申报3.取得应税所得,扣缴义务人未扣缴税款的纳税申报4.取得境外所得的纳税申报5.因移居境外注销中国国籍的纳税申报6.非居民个人在中国境内从两处以上取得工资、薪金所得的纳税申报。

三、工资多少要交个人所得税二、工资税率怎么算工资少于3000的按3%计算,3000到12000之间的按照10%计算,80000以上的按照45%进行纳税。

缴税纳税是每一个公民的责任,也是一项强制性规定。

纳税的标准也是有一定的梯度的,符合纳税条件就要履行义务,否则就会受到相应的处罚。

一、工资税率怎么算(一)月应纳税所得额≤3000元的按照3%税率计算;(二)3000<月应纳税所得额≤12000元的按照10%税率计算;(三)12000<月应纳税所得额≤25000元的按照20%税率计算;(四)25000<月应纳税所得额≤35000元的按照25%税率计算;(五)35000<月应纳税所得额≤55000元的按照30%税率计算;(六)55000<月应纳税所得额≤80000元的按照35%税率计算;(七)80000<月应纳税所得额按照45%税率计算;注:月应纳税所得额= 工资收入金额-各项社会保险费(五险一金等) -起征点。

上海个人所得税计算

上海个人所得税计算了解个人所得税的税率是计算个税的基础。

根据我国现行的税法规定,工资薪金所得适用的是超额累进税率,分为七个级距,税率从3%至45%不等。

以月度为纳税期,按月累计预扣预缴的方式执行。

我们来具体分析上海个人所得税的计算方式。

假设某上海市民小张每月的工资收入为20000元,扣除五险一金(社会保险和住房公积金)等专项附加扣除后,其应纳税所得额为16000元。

按照个税计算公式:应纳税所得额 = 税前工资收入 - "三险一金" - 起征点(目前为5000元)小张的应纳税所得额 = 20000 - 4000 - 5000 = 11000元我们需要应用累进税率表来计算税额:- 不超过3000元的部分,税率为3%,速算扣除数为0;- 超过3000元至12000元的部分,税率为10%,速算扣除数为210元;- 超过12000元至25000元的部分,税率为20%,速算扣除数为1410元;- 以此类推...由于小张的应纳税所得额为11000元,所以其适用的税率为20%,速算扣除数为1410元。

因此,小张需要缴纳的个税金额计算如下:应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数= 11000 × 20% - 1410= 2200 - 1410= 790元小张当月需缴纳的个人所得税为790元,实际到手的工资则为19210元(20000 - 790)。

值得注意的是,上述计算仅为简化示例,并未考虑其他可能影响个税的因素,如子女教育支出、继续教育支出、大病医疗支出等专项附加扣除项目。

在实际计算时,应根据个人实际情况进行详细核算。

通过以上范本我们可以看出,合理合法地计算个人所得税并非难事。

只要掌握了正确的方法和步骤,每个人都可以轻松完成自己的税务规划。

同时,我们也应时刻关注税务政策的更新变化,确保自己的税务处理始终合规。

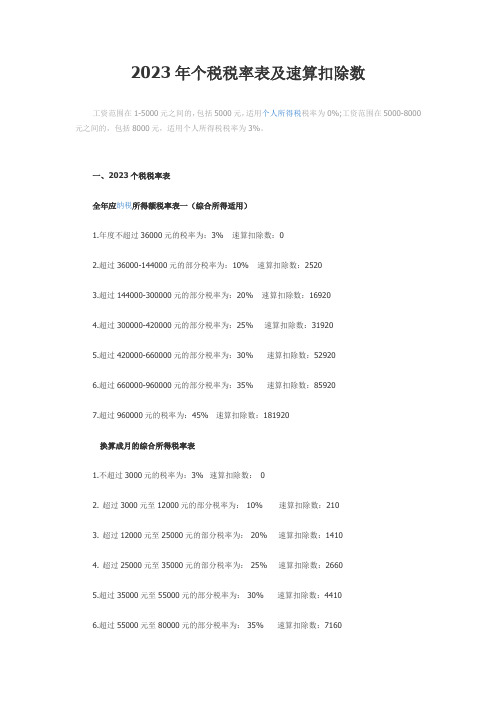

2023年个税税率表及速算扣除数

2023年个税税率表及速算扣除数工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%。

一、2023个税税率表全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3% 速算扣除数:02. 超过3000元至12000元的部分税率为: 10% 速算扣除数:2103. 超过12000元至25000元的部分税率为: 20% 速算扣除数:14104. 超过25000元至35000元的部分税率为: 25% 速算扣除数:26605.超过35000元至55000元的部分税率为: 30% 速算扣除数:44106.超过55000元至80000元的部分税率为: 35% 速算扣除数:71607.超过80000元的部分税率为: 45% 速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

如果工资超过5000元就开始纳税,工资越高税率越高,那么纳税金额就越多。

解读最新个人所得税

解读最新个人所得税个人所得税的概述个人所得税的计算目录个人所得税专项附加扣除讲解案例分析个人所得税的概述个人所得税的概念和功能 / 个人所得税的纳税人 / 个人所得税征税对象个人所得税的概念和功能个人所得税是以个人(自然人)取得的各项应税所得为征税对象所征收的一种税,是政府利用税收对个人收入进行调节的一种手段。

:居民纳税人应当承担无限纳税义务,即就其在中国境内和境外取得的所得,依法缴纳个人所得税。

凡在中国境内有住所,或者无住所而在境内居住满一年的个人,就是我国居民纳税人。

居民纳税人非居民纳税人承担有限纳税义务,即只须就其来源于我国境内所得缴纳个人所得税在中国境内无住所又不居住,或者无住所而在境内居住不满一年的个人,只要在我国境内取得了所得,就是非居民纳税人。

非居民纳税人有住所:因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。

无住所:在一个纳税年度中,在中国境内居住满365天,临时离境一次,不超过30天或者多次累积不超过90天的不扣减日数。

按照国际惯例,我国在个人所得税纳税人的界定上采用了居所和居留时间两个标准,将纳税人区分为01 02工资、薪金所得工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

不属于工资薪金性质的补贴:1.独生子女补贴。

2.托儿补助费。

3.差旅费津贴、误餐补贴。

等劳务报酬所得劳务报酬所得,是指个人独立从事各种非雇佣劳务取得的所得。

从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务代办服务以及其他劳务报酬的所得。

(个人兼职取得的收入)03 04稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。

这里所说的作品,包括文学作品、书画作品、摄影作品,以及其他作品。

个人所得税速算

个人所得税速算个人所得税的计算公式为:1、个人应缴纳的个人所得税=应纳税所得额×税率%(分级计算税率);2、个人所得税应纳税所得额=年度收入额-准予扣除额;3、准予扣除额=基本扣除费用60000元+专项扣除+专项附加扣除+依法确定的其他扣除。

个人所得税新个人所得税(以下简称,新个税),是将原来的分类所得税变成了综合所得税,综合所得是工资薪金、劳务报酬、稿酬和特许权使用费四项之和,在进行计算时应该将这四项的收入加在一起,公式为:综合所得=工资薪金+劳务报酬+稿酬+特许使用权。

然后用月工资总额减去5000元的基本减除费用,这5000元是免征额。

月工资不到5000元不用交个税。

然后再扣除一些专项扣除项目,也就是五险一金,包括养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金这几项,这几项有一部分是由公司缴纳的,剩余的部分需要从工资里扣除。

新个税5000起征点税率表1、缴纳社保后,工资、薪金个人所得低于5000元,无需缴纳个税;2、缴纳社保后,大于5000元的部分,个税区间在0-3000元税率为3%,速算扣除数0;3、缴纳社保后,大于5000元的部分,个税区间在3000元-12000元税率为10%,速算扣除数210;4、缴纳社保后,大于5000元的部分,个税区间在12000元-25000元税率为20%,速算扣除数1410;5、缴纳社保后,大于5000元的部分,个税区间在25000元-35000元税率为25%,速算扣除数2660;6、缴纳社保后,大于5000元的部分,个税区间在35000元-55000元税率为30%,速算扣除数4410;7、缴纳社保后,大于5000元的部分,个税区间在55000元-80000元税率为35%,速算扣除数7160;8、缴纳社保后,大于5000元的部分,个税区间大于80000元税率为45%,速算扣除数15160。

员工个人所得税

员工个人所得税

我们需要明白什么是个人所得税。

简单来说,个人所得税是针对个人收入征收的一种税种,它包括工资、薪金所得,个体工商户的生产、经营所得,对企事业单位的承包、承租经营

所得等。

对于大多数上班族来说,主要涉及的是工资、薪金所得税。

在计算工资、薪金所得税时,我国税法规定了一定的免征额,即每个月的收入在扣除五险

一金(养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金)和税前各项

专项扣除后,超过免征额部分才需要缴纳个税。

我们来看一个具体的计算例子:

假设某员工每月工资收入为10000元,五险一金合计扣除2000元,专项附加扣除(如子

女教育、继续教育、大病医疗等)为1500元,那么他的应纳税所得额为:

10000 - 2000 - 1500 = 6500元

按照我国个税法的规定,6500元超过了5000元的免征额,因此需要计算应纳税额。

根

据税率表,6500元属于第二档,适用的税率为10%,速算扣除数为210元。

因此,该员

工的应纳税额为:

(6500 - 5000) 10% - 210 = 400 - 210 = 190元

这意味着该员工每月需缴纳190元的个人所得税。

值得注意的是,个税的计算并不是一成不变的,随着个人收入的变化以及税法的调整,个

税的计算方法和数额也会有所变动。

因此,员工应当定期关注税法的最新动态,以便及时

调整自己的税务规划。

为了减轻纳税人的负担,国家还会不定期出台一些税收优惠政策。

比如,年终奖的单独计

税方式、特定群体的税收减免等。

员工应当充分利用这些政策,合理合法地减少自己的税

务负担。

个人所得税年缴纳标准

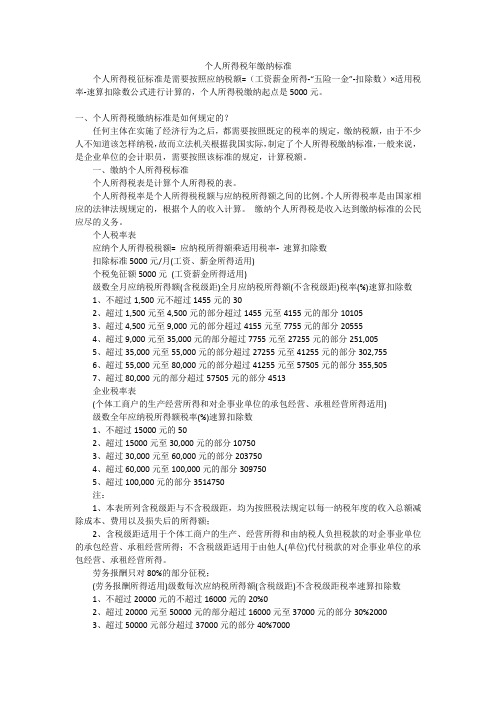

个人所得税年缴纳标准个人所得税征标准是需要按照应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数公式进行计算的,个人所得税缴纳起点是5000元。

一、个人所得税缴纳标准是如何规定的?任何主体在实施了经济行为之后,都需要按照既定的税率的规定,缴纳税额,由于不少人不知道该怎样纳税,故而立法机关根据我国实际,制定了个人所得税缴纳标准,一般来说,是企业单位的会计职员,需要按照该标准的规定,计算税额。

一、缴纳个人所得税标准个人所得税表是计算个人所得税的表。

个人所得税率是个人所得税税额与应纳税所得额之间的比例。

个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。

缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

个人税率表应纳个人所得税税额= 应纳税所得额乘适用税率-速算扣除数扣除标准5000元/月(工资、薪金所得适用)个税免征额5000元(工资薪金所得适用)级数全月应纳税所得额(含税级距)全月应纳税所得额(不含税级距)税率(%)速算扣除数1、不超过1,500元不超过1455元的302、超过1,500元至4,500元的部分超过1455元至4155元的部分101053、超过4,500元至9,000元的部分超过4155元至7755元的部分205554、超过9,000元至35,000元的部分超过7755元至27255元的部分251,0055、超过35,000元至55,000元的部分超过27255元至41255元的部分302,7556、超过55,000元至80,000元的部分超过41255元至57505元的部分355,5057、超过80,000元的部分超过57505元的部分4513企业税率表(个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用)级数全年应纳税所得额税率(%)速算扣除数1、不超过15000元的502、超过15000元至30,000元的部分107503、超过30,000元至60,000元的部分2037504、超过60,000元至100,000元的部分3097505、超过100,000元的部分3514750注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江苏城市职业学院毕业设计(论文)(2011 届)设计(论文)题目浅谈我国个人所得税存在的问题及建议办学点(系)经济贸易系专业会计与统计班级11会统(普一)学号110404350209学生姓名独晓倩指导教师职称浅谈个人所得税存在的问题及议摘要在我国税收体系中,个人所得税是其重要的组成部分,同时作为国家的主体税种,在财政收入中也占有很大的比重。

它对于国民经济的稳定和发展起着不可替代的作用。

我国的个人所得税经历了一个不断完善的过程是,在实践中仍存在着很多的不足。

个人所得税是对个人(自然人) 取得各项应税所得征收的一种税。

随着中国经济的发展和全民收入水平的提升,个人所得税在中国经济发展中所扮演的角色也愈发重要。

但是随着经济形势的发展,逐渐暴露出税收征收制度的不规范和执行过程中所体现的税负不公平。

在长期实践过程中,由于弊端的不断显露,社会各阶层对此都提出了质疑。

中国人大网2011年4月25日16时至5月31日24时期间向社会征求对个人所得税法修正案草案的意见,共收到82707位网民的237684条意见、181封群众来信、11位专家和16位社会公众的意见。

网上共有82536人对这条发表意见。

2011年九月开始,新个人所得税在全国开始实行。

关键词:个人所得税;个税改革;建议In tax system in our country, personal income tax is an important component of, and at the same time as the main body of national tax, also occupies a large proportion in the financial revenue. For the stability and development of the national economy plays an irreplaceable role. Our country's individual income tax has experienced a process of constantly improve, there are still many deficiencies in practice. Personal income tax is to individuals (natural persons), the taxable income obtained to impose a tax. With the development of Chinese economy and the improvement of the national income level, the individual income tax in China's economic development role is increasingly important. But with the development of economy, gradually exposed the tax system of non-standard and embodied in the process of execution of unfair tax burden. In the process of long-term practice, due to the disadvantages, questioned the are from different social stratums. Removals of April 25, 2011, 16 to 31 May 24 period for opinions on individual income tax law amendment draft, article 237684 of the opinions, received 82707 netizens 181 letters from people, 11 and 16, the social public opinion. A total of 82536 people online comment on this article. Beginning in September 2011, the new personal income tax began in the country.Key words: revolution of personal income tax;problem of personal income tax;proposals第一章、我国个人所得税发展历史.............. 错误!未定义书签。

第二章、相关概念分析......................................错误!未定义书签。

2.1什么是个人所得税.................................... 错误!未定义书签。

2.2个人所得税的特点.....................................2.3个人所得税的作用....................................第三章、我国现行的个人所得税制存在题....................3.1分类课税模式弊端多......................................3.2个人所得税起征点设定不合理........................3.3税收征管制度不健全,征管手段落后 .......................3.4财务软件缺乏通用性和标准性.........................3.5有关单位制度不健全或者没有落实..........................第四章我国个人所得税的改革和建议 (8)4.1建立分类综合所得税制模式............................ 错误!未定义书签。

4.2民生问题的解决建议.................................. 错误!未定义书签。

4.3加大完善的通用财务软件开发力度..........................4.4完善各种管理制度。

完善会计信息化档案管理制度........ 错误!未定义书签。

结论.................................................... 错误!未定义书签。

参考文献................................................ 错误!未定义书签。

致谢…………………………………………………………………..........一我国个人所得税发展历史1950年,政务院发布了新中国税制建设的纲领性文件《全国税政实施要则》,其中涉及对个人所得征税的主要是薪给报酬所得税和存款利息所得税,但由于种种原因,一直没有开征。

1980年9月,个人所得税法正式颁布,该法的征税对象包括中国公民和中国境内的外籍人员,但由于规定的免征额较高(每月或每次800元),而国内居民工资收入普遍很低,因此绝大多数国内居民不在征税范围之内。

为了有效调节社会成员收入水平的差距,1 986年1月,国务院发布了城乡个体工商业户所得税暂行条例,同年9月颁布了个人收入调节税暂行条例,上述规定仅适用于本国居民。

1994年我国颁布实施了新的个人所得税法,初步建立起内外统一的个人所得税制度。

其后,随着经济社会形势的发展变化,国家对个人所得税制进行了几次重大调整:1999年恢复征收储蓄存款利息所得个人所得税;2006年和2008年两度提高工资、薪金所得项目减除费用标准;2007年将储蓄存款利息所得个人所得税税率由20%调减为5%;2008年暂免征收储蓄存款利息所得个人所得税;2010年对个人转让上市公司限售股取得的所得征收个人所得税。

2011年九月开始,新个人所得税在全国开始实行。

新个税的起征点是3500元。

随着我国个人所得税制度的’不断发展和完善,个人所得税在组织财政收入和调节收入分配等方面发挥着越来越重要的作用。

二相关概念分析(一)什么是个人所得税个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范总称。

凡在中国境内有住所,或者无住所而在中国境内居住满一年的个人,从中国境内和境外取得所得的,以及在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得所得的,均为个人所得税的纳税人。

在我国,个人所得税分为境内所得和境外所得。

主要包括以下11项内容:工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;其他所得。

(二)个人所得税的特点个人所得税及其相关法律在新中国经历了一个从无到有,在发展中不断认识、不断完善的过程。

作为税法体系重要组成部分,个人所得税法既具有税法的基本特征,又具有自身的特点。

在征收制度上实行分类征收制;费用扣除上定额和定率扣除并用;税率上累进税率与比例税率并用;申报缴纳上采用自行申报和代扣代缴两种方法。

(三)个人所得税的地位随着中国市场经济的发展,税法在国民经济中发挥着越来越重要的作用。

第一,它是国家组织财政收入的法律保障;第二,税法是国家宏观调控经济的法律手段;第三,税法对维护经济秩序有重要的作用;第四,税法有效地保护纳税人的合法权益;第五,税法是维护国家利益、促进国家经济交往的可靠保证。

(四)个人所得税的重要作用(一)个人所得税具有重要的财政意义世界上绝大多数国家个人所得税的起征点大都在就业人员平均收入以下,因而征收面很宽,税收来源很大。

以美国为例,1986年,美国年人均收入为20593美元,个人所得税免税额为2300美元,纳税人占人口总数的57%以上,个人所得税收入达到3584亿美元,占税收总收入的50.1%,是收入最高的税种。

据国家税务总局的消息显示,我国个人所得税2001年收入增至995.99亿元,超过了消费税,成为我国第四大税种[3]。

(二)从社会政策观点来看,个人所得税可起到对所得进行再分配的作用由于对家庭基本生活费免税,并实行超额累进制,因此,对个人收入分配过分的差距能起到良好的调节作用,从而改善国民所得分配不平等的程度,以借助税收手段,促使国民走上共同富裕的道路。

以瑞典为例,该国是典型的福利制国家,十分重视发挥个人所得税均衡所得作用,以降低低收入者的税收负担,提高高收入者的税收负担。