财务会计同步模拟实训6实训六 职工薪酬核算(excel计算表)

薪酬计算EXCEL

4: 日常更新数据时,只需更新"考勤表"即可,„„ //人事行政部

薪酬计算系统: //-------------------------------------------------------------工资总额=收入部分-扣款部分-社会保障-个税部分±饭卡押金 保险总额=养老保险+医疗保险+失业保险+工伤保险+生育保险+住房公积金 * 税前收入=应发工资总额-社会保险总额 * 应税金额=应发工资-个税收缴基数(1600) * 个人所得税=应税金额*适应税率-速算扣除系数 //-------------------------------------------------------------社会保障体系: 本埠: 外埠:

Hale Waihona Puke LOGO ·XXXXXX 公司·薪酬计算系统

说明: 1: "考勤表"和"薪酬构成"为原始数据,考勤表的数据引用入“薪酬构成”后进行最终计算.

2: 应发工资和实发工资,及其社保、个税的扣缴均在“薪酬构成”工作表中完成 3: "报税"和"薪酬分析"以及"财务部报表"的数据均直接引用至"薪酬构成"工作表. 因此,各项数据均自动生成,一般不作手动更改,避免出错.

收入部分扣款部分结算个人所得税序号身份证基本工资职务津贴值班补贴夜餐补贴周六日加班法定节假日法定假日加班加班费合计应加工资提成奖金考核工资事假扣款病假扣款其他扣款应发工资养老失业医疗住房社保总计税前收入应税金额话费超标扣饭卡押金退饭卡押金张三丰123333380020010000000000000000010012000000000012000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000010000000000000000000000000000安管部合计80020010000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000010000000000000000000000000000工程部合计00000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000000010000000000000000000000000000客服中心合计000000000000000000000

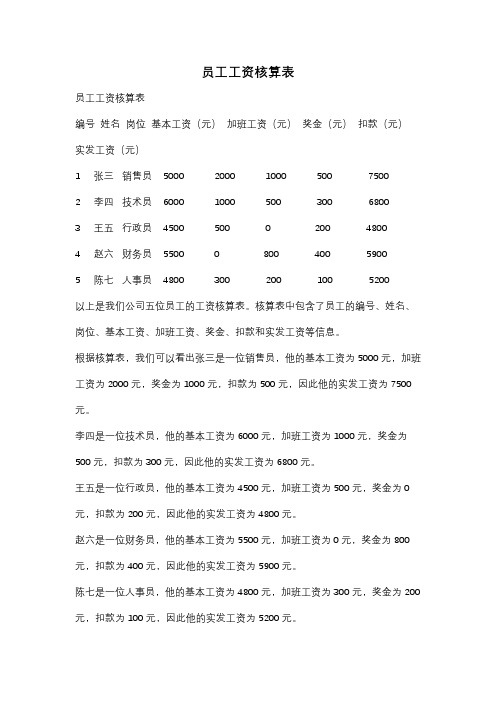

员工工资核算表

员工工资核算表

员工工资核算表

编号姓名岗位基本工资(元)加班工资(元)奖金(元)扣款(元)

实发工资(元)

1 张三销售员 5000 2000 1000 500 7500

2 李四技术员 6000 1000 500 300 6800

3 王五行政员 4500 500 0 200 4800

4 赵六财务员 5500 0 800 400 5900

5 陈七人事员 4800 300 200 100 5200

以上是我们公司五位员工的工资核算表。

核算表中包含了员工的编号、姓名、岗位、基本工资、加班工资、奖金、扣款和实发工资等信息。

根据核算表,我们可以看出张三是一位销售员,他的基本工资为5000元,加班工资为2000元,奖金为1000元,扣款为500元,因此他的实发工资为7500元。

李四是一位技术员,他的基本工资为6000元,加班工资为1000元,奖金为500元,扣款为300元,因此他的实发工资为6800元。

王五是一位行政员,他的基本工资为4500元,加班工资为500元,奖金为0元,扣款为200元,因此他的实发工资为4800元。

赵六是一位财务员,他的基本工资为5500元,加班工资为0元,奖金为800元,扣款为400元,因此他的实发工资为5900元。

陈七是一位人事员,他的基本工资为4800元,加班工资为300元,奖金为200元,扣款为100元,因此他的实发工资为5200元。

以上是员工工资核算表的内容,通过核算表可以清晰地了解每位员工的工资情况。

这对于人力资源行政专家来说,是进行工资管理和核算的重要工具。

员工薪酬成本核算表格模板

员工薪酬成本核算表格模板

员工薪酬成本核算是中小企业会计工作中普遍存在的一项内容,也是企业运营成本需要重点考虑的内容。

薪酬成本核算表格是用于记录企业的薪酬成本的表格,主要用于核算企业的各项薪酬支出,以便于企业从会计报表上看出薪酬成本的各项支出情况。

薪酬成本核算表格通常包含以下内容:薪酬费用、工资、福利费用、奖金费用、假期补助、社会保险及其它福利费用、计税收入等;每项薪酬成本都有相应单项计算,以及整体核算结果。

这些调整都会被纳入公司报表中,用于帮助企业分析本期薪酬成本部分在企业财务报表中的情况,以便于及时调整企业的薪酬管理政策。

薪酬成本核算表格能够快速精确的推算出企业每项薪酬成本,让企业更好的管理和控制薪酬成本的变化,有助于企业的正常运营,以及提高企业经营效益。

因此,中小企业在制订支付薪酬策略时,需要结合自有实际,制定一份薪酬成本核算表格,进行薪酬费用的精确核算,成为企业有效控制成本,优化经营策略的重要基础内容,以提升企业经营业绩和获得更高收益。

财务会计同步模拟实训6实训六 职工薪酬核算

财务会计实务同步单项实训实训六应付职工薪酬核算实训1财务会计实务同步单项实训1职工薪酬结算单部门:一车间二工段 2014年9月单位:元序号姓名应付工资代扣款项基本工资补贴加班费夜班费病事假应扣工资合计养老保险医疗保险失业保险住房公积金个人所得税水电费小计实发工资1张卫华4500.00 900.00 1050.00 300.00 300.00 6450.00 154.00 102.67 410.67 616.00 58.33 150.85 1492.52 4957.48 2赵永生3970.00 794.00 264.67 529.33 396.99 5161.01 115.83 77.22 308.88 463.32 10.83 370.76 1346.84 3814.17 3张永红3502.00 700.40 933.87 700.40 116.73 5719.94 171.60 114.40 457.59 686.39 116.99 240.68 1787.65 3932.29 4魏平4463.00 892.60 1338.90 0.00 0.00 6694.50 200.84 133.89 535.56 803.34 214.45 280.32 2168.40 4526.10 5蒋雪儿5463.00 1092.60 728.40 0.00 7284.00 218.52 145.68 582.72 874.08 273.40 120.68 2215.08 5068.92 6李平平4500.00 900.00 0.00 0.00 5400.00 162.00 108.00 432.00 648.00 85.00 310.74 1745.74 3654.26 7曾庆伟4150.00 830.00 276.67 276.67 0.00 5533.34 166.00 110.67 442.67 664.00 98.33 190.25 1671.92 3861.42 8邢雨茜3530.00 706.00 353.00 0.00 117.67 4471.33 134.14 89.43 357.71 536.56 29.14 196.45 1343.43 3127.90 9刘立成4510.00 902.00 902.00 902.00 0.00 7216.00 216.48 144.32 577.28 865.92 266.60 147.58 2218.18 4997.82 10汤玛丽5475.00 1095.00 547.50 730.00 182.50 7665.00 229.95 153.30 613.20 919.80 311.50 240.80 2468.55 5196.45 合计44063.00 8812.60 5666.614166.80 1113.89 61595.121769.36 1179.58 4718.28 7077.41 1464.57 2248.61 18457.81 43136.81 部门主管:工资核算员:复核:编报日期:2014年9月30日财务会计实务同步单项实训2职 工 薪 酬 结 算 汇 总 表部门:一车间 2014年9月 单位:元部门人数应付工资代扣款项基本工资补贴加班费夜班费应扣病事假工资 合计养老保险 医疗保险 失业保险 公积金个人所得税 水电费 小计 实发工资生产工人一工段 25 124181.10 22140.00 4050.00 6210.00 1296.00 155285.10 4658.55 3105.70 12422.81 18634.21 5998.32 4499.74 49319.33 105965.77 二工段 10 44063.00 8812.60 5666.61 4166.80 1113.89 61595.12 1769.36 1179.58 4718.28 7077.41 1464.57 2248.61 18457.81 43136.81 三工段1882787.40 14760.00 2700.00 4140.00 864.00 103523.40 3105.70 2070.47 8281.87 12422.81 3998.88 2999.83 32879.56 70643.84 四工段 27 137381.09 24493.4 4480.5 6870.1 0 173225.09 5153.74 3435.83 13743.31 20614.96 6635.92 4978.04 54561.8 118663.29 五工段 20 97735.13174253187.54887.51020122215.133666.452444.39777.21 14665.824720.93541.4638816.1483398.99小计486147.72 87631.00 20084.61 26274.40 4293.89 615843.84 18353.80 12235.88 48943.48 73415.21 22818.59 18267.68 194034.64 421808.70管理人员 6 27089.88 4829.80 883.50 1354.70 34157.88 1016.25 677.50 2710.01 4065.02 1308.52 981.61 10758.91 23398.97 车间管理 4 16465.49 2935.60537.00823.40 171.8420589.65 617.69 411.79 1647.17 2470.76 795.33 596.63 6539.37 14050.28 工段管理 2 13324.17 2375.5415699.71499.85333.231332.92 1999.38 643.60 482.81 5291.79 10407.92 小计56879.54 10140.94 1420.502178.10 171.84 70447.24 2133.79 1422.535690.118535.162747.45 2061.0522590.0747857.17合计 543027.26 97771.94 21505.11 28452.50 4465.73 686291.08 20487.59 13658.41 54633.58 81950.37 25566.04 20328.72 216624.71 469665.86部门主管: 工资核算员: 复核: 编报日期:2014年9月30日光华有限责任公司职工薪酬结算汇总表2014年9月单位:元部门人数应付工资代扣款项实发工资基本工资补贴加班费夜班费应扣病事假工资合计养老保险医疗保险失业保险住房公积金个人所得税水电费小计第一车间生产工人486147.72 87631.00 20084.61 26274.40 4293.89 615843.84 18353.80 12235.88 48943.48 73415.21 22818.59 18267.68 194034.64 421808.70 管理人员56879.54 10140.94 1420.50 2178.10 171.84 70447.24 2133.79 1422.53 5690.11 8535.16 2747.45 2061.05 22590.07 47857.17第二车间生产工人298837.80 54375.12 14679.92 17180.16 3728.68 381344.32 11440.33 7626.89 30507.55 45761.32 13754.14 11697.81 120788.04 260556.28 管理人员82787.40 14760.00 2700.00 4140.00 864.00 103523.40 3105.70 2070.47 8281.87 12422.81 3998.88 2999.83 32879.56 70643.84第三车间生产工人199225.20 36250.08 9786.61 11453.44 2485.79 254229.54 7626.89 5084.59 20338.36 30507.55 9169.42 7798.54 80525.35 173704.19 管理人员74735.13 17425.00 3187.50 4887.50 1020.00 99215.13 3666.45 2444.30 9777.21 14665.82 4720.90 3541.46 38816.14 60398.99供电车间生产工人16465.49 2935.60 537.00 823.40 171.84 20589.65 617.69 411.79 1647.17 2470.76 795.33 596.63 6539.37 14050.28 管理人员13324.17 2375.54 0.00 0.00 0.00 15699.71 499.85 333.23 1332.92 1999.38 643.60 482.81 5291.79 10407.92供水车间生产工人374783.16 66819.34 11788.50 18075.70 2055.84 469410.86 14059.69 9373.12 37492.49 56238.74 18103.15 13580.38 148847.57 320563.29 管理人员26648.34 4751.08 0.00 0.00 0.00 31399.42 999.70 666.46 2665.84 3998.76 1287.20 965.62 10583.58 20815.84厂部管理人员562174.74 562174.74 100229.01 17682.75 27113.55 3083.76 704116.29 21089.54 14059.68 56238.74 84358.11 27154.73 20370.57 223271.37 销售人员331149.60 331149.60 59040.00 10800.00 16560.00 3456.00 414093.60 12422.80 8281.88 33127.48 49691.24 15995.52 11999.32 131518.24 在建工程45503.63 45503.63 8112.75 1136.40 1742.48 137.47 56357.79 1707.03 1138.02 4552.08 6828.13 2197.96 1648.84 18072.07 合计305911.04 55453.54 13653.77 16494.90 3279.07 388234.18 88903.06 59268.69 237074.77 355612.20 112030.06 87491.03 940379.82 2202512.5主管:审核:制表:3职工薪酬分配表2014年9月单位:元项目应借账户生产工人辅助生产车间人员基本生产车间管理人员管理人员销售人员在建工程合计生产工时分配率应付工资基本生产成本一车间丁产品615843.84 615843.84二车间甲产品30000 341502.38 341502.38乙产品3500 39841.94 39841.94小计33500 11.3834 381344.32 381344.32三车间丙产品254229.54 254229.54小计1251417.701251417.70辅助生产成本供电36289.36 36289.36供水500810.28 500810.28小计537099.64 537099.64制造费用一车间70447.24 70447.24二车间103523.40 103523.40三车间99215.13 99215.13小计273185.77 273185.77管理费用 704116.29 704116.29销售费用414093.60 414093.60在建工程56357.79 56357.79合计1251417.7537099.64 273185.77 704116.29 414093.60 56357.79 3236270.79主管:审核:制表:4社会保险费及有关经费提存表2014年9月单位:元项目应借科目计提基数养老保险(20%)医疗保险(10%)失业保险(1.5%)工伤保险(0.8%)生育保险(0.8%)住房公积金(8%)工会经费(2%)职工教育经费(2.5%)合计生产成本一车间丁产品615843.84 123168.77 61584.38 9237.66 4926.75 4926.75 49267.51 12316.877 15396.10 280824.79 二车间甲产品341502.38 68300.48 34150.24 5122.54 2732.02 2732.02 27320.19 6830.0475 8537.56 155725.08乙产品39841.94 7968.39 3984.19 597.63 318.74 318.74 3187.36 796.83888 996.05 18167.93小计381344.32 76268.86 38134.43 5720.16 3050.75 3050.75 30507.55 7626.8864 9533.61 173893.01 三车间丙产品254229.54 50845.91 25422.95 3813.44 2033.84 2033.84 20338.36 5084.5908 6355.74 115928.67 小计1251417.70 250283.54 125141.77 18771.27 10011.34 10011.34 100113.42 25028.354 31285.44 570646.47辅助生产成本供水36289.36 7257.87 3628.94 544.34 290.31 290.31 2903.15 725.7872 907.23 16547.95 供电500810.28 100162.06 50081.03 7512.15 4006.48 4006.48 40064.82 10016.206 12520.26 228369.49 小计537099.64 107419.93 53709.96 8056.49 4296.80 4296.80 42967.97 10741.993 13427.49 244917.44制造费用一车间70447.24 14089.45 7044.72 1056.71 563.58 563.58 5635.78 1408.9448 1761.18 32123.94 二车间103523.40 20704.68 10352.34 1552.85 828.19 828.19 8281.87 2070.468 2588.09 47206.67 三车间99215.13 19843.03 9921.51 1488.23 793.72 793.72 7937.21 1984.3026 2480.38 45242.10 小计273185.77 54637.15 27318.58 4097.79 2185.49 2185.49 21854.86 5463.7154 6829.64 124572.71 管理费用704116.29 140823.26 70411.63 10561.74 5632.93 5632.93 56329.30 14082.326 17602.91 321077.03 销售费用414093.60 82818.72 41409.36 6211.40 3312.75 3312.75 33127.49 8281.872 10352.34 188826.68 在建工程56357.79 11271.56 5635.78 845.37 450.86 450.86 4508.62 1127.1558 1408.94 25699.15 合计3236270.79 647254.16 323627.08 48544.06 25890.17 25890.17 258901.66 64725.42 80906.77 1475739.48 主管:审核:制表:5实训六应付职工薪酬核算实训序号摘要一级科目明细科目记账借方金额贷方金额1 提现库存现金2 202 512.51银行存款 2 202 512.51 2 发放应付职工薪酬 2 202 512.51库存现金 2 202 512.51 3 结转代扣款项应付职工薪酬22 590.07应付职工薪酬养老保险2133.79医疗保险1422.52失业保险5690.10住房公积金8535.16 应交税费应交个人所得税2747.45其他应付款代扣水电费2061.05 4 分配工资生产成本基本生产成本(甲产品) 341502.38基本生产成本(乙产品) 39841.94基本生产成本(丙产品) 254229.54基本生产成本(丁产品) 615843.84生产成本辅助生产成本36289.36辅助生产成本500810.28制造费用一车间70447.24二车间103523.40三车间99215.13管理费用704116.29销售费用414093.60在建工程56357.79应付职工薪酬3236270.79 5 计提各项费用生产成本基本生产成本(甲产品) 155725.08基本生产成本(乙产品) 18167.93基本生产成本(丙产品) 115928.67基本生产成本(丁产品) 280824.79生产成本辅助生产成本(供水)16547.95辅助生产成本(供电)228369.49制造费用一车间32123.94二车间47206.67三车间45242.106管理费用321077.03销售费用188826.68在建工程25699.15应付职工薪酬养老保险647254.16医疗保险323627.08失业保险48544.06工伤保险25890.17生育保险25890.17住房公积金258901.66工费经费64725.42职工教育经费80906.77 7。

工资核算明细表(计算公式版)

224

1900 500

200 200

0.0

2800.0 0.0 0.0 0.0 0.0 0 0 0

0.0 2800.0

0

2800

20

3 31 224 224 224

224

1900 500

100 200

0.0

2700.0 0.0 0.0 0.0 0.0 0 0 0

0.0 2700.0

0

2700

21

3 31 224 224 224

0

2600

33 部门小计

全店总计

3 31 224 224 224

224

1900 600

0 200

0.0

2700.0 0.0 0.0 0.0 0.0 0 0 0

0.0 2700.0

0

2700

888 0 0 0 0 888 0 0 0 0 9300 3800 600

0 800 0

0

0

0.0

0

14500. 0

薪资核算明细表(计算公式版)

序号 部门

1 2

人员基础信息

考勤统计

工资加项

打 卡 除

不打卡小时

不打卡

迟 固定工资

津贴

奖金

加班

工资扣项

工资代扣

姓名

岗位

当月 月休 自然 天数 月天

数

月 计 薪 小 时 数

应 出 勤 小 时 数

法 定 假 实 打 卡 小

跨 月 调 休

婚 丧 假 小 时 数

产 假 小 时 数

工 除法 法 伤 定假 定 假 月出 假 小 勤小 小 时时时

数

数

旷 工 小 时 数

Excel讲解及练习--员工工资表

Excel讲解及练习--员工工资表模块三Excel电子表格制作项目一不变项目二制作员工工资表(调整了任务和素材)项目说明工资是企业在一定时间内直接支付给本单位员工的劳动报酬,也是企业进行各种费用计提的基础。

工资管理是企业管理的重要组成部分,是每个单位财会部门最基本的业务之一。

手工进行工资核算,需要占用财务人员大量的精力和时间,并且容易出错,采用计算机进行工资核算可以有效提高工资核算的准确性和及时性。

项目分析本项目要求建立员工工资表,计算其中的相关数据,对工资数据进行查询与汇总分析,并打印工资发放条。

2010年4月份某公司员工基本工资和出勤情况如表3-2-1所示。

表3-2-1 2010年4月份某公司员工基本工资和出勤情况表职工代码姓名性别年龄所属部职工类别基本工资事假天病假天门数数A001 许振男57管理部管理人员3000A002 徐仁华女55管理部管理人员2800 2A003 张焱女36管理部管理人员2600 5B001 郑昂男27销售部销售员2000B002 李帆男32销售部销售员2000B003 吴星男36销售部销售员1500 15B004 唐嘉男45销售部销售员1500B005 孙丽女29销售部销售员1500 20C001 许涛男21生产部工人1200 2C002 陈苏苏女26生产部工人1200C003 王飞飞女22生产部工人1200 16任务1 建立员工工资表并输入基本数据分析或说明:建立基本工资表主要是搭建工资表的框架,在工资表中列出一些有关员工工资的项目,并输入基本数据。

在输入数据时为了防止出错可以进行有效性控制。

步骤:1、启动Excel应用程序,单击“文件”→“另存为”菜单项,在弹出的“另存为”对话框中,输入文件名“工资”,文件类型为“.xls”。

2、双击工作表标签,将工作表“sheet1”重命名为“2010年4月”。

3、在工作表第一行输入如下标题:职工代码、姓名、性别、年龄、所属部门、职工类别、基本工资、岗位工资、奖金、应发合计、事假天数、事假扣款、病假天数、病假扣款、扣款合计、养老金、医疗金、公积金、应发工资、所得税、实发工资。

员工工资计算器excel模板

结算日期:

税务状态 小时工资 养老保险 医疗保险 个人所得税

常规款项总额

2024/2/1

1 ¥10.00 ¥35.28 ¥8.12 ¥20.00

¥273.08

员工姓名

政府津贴 加班工资 住房公积金 失业保险 常规扣款

其他扣款

张三

4 ¥0.00 ¥156.80 ¥12.88 ¥40.00

¥20.00

1

50 1 5 0 ¥560.00

¥293.08 ¥266.92

员工 ID

实际工时 病假(小时) 休假(小时) 加班(小时) 基本工资

总扣款 实发工资

2

0 0 0 0 ¥0.00

¥253.00 -¥253.00

员工 ID

实际工时 病假(小时) 休假(小时) 加班(小时) 基本工资

总扣款 实发工资

3

0 0 0 0 ¥0.00

结算日期:

税务状态 小时工资 养老保险 医疗保险 个人所得税

常规款项总额

2024/2/1

0 ¥0.00 ¥0.00 ¥0.00 ¥0.00

¥0.00

员工姓名

政府津贴 加班工资 住房公积金 失业保险 常规扣款

其他扣款

0

0 ¥0.00 ¥0.00 ¥0.00 ¥0.00

¥0.00

[公司名称]

结算日期:

税务状态 小时工资 养老保险 医疗保险 个人所得税

常规款项总额

2024/2/1

0 ¥0.00 ¥0.00 ¥0.00 ¥0.00

¥0.00

员工姓名

政府津贴 加班工资 住房公积金 失业保险 常规扣款

其他扣款

0

0 ¥0.00 ¥0.00 ¥0.00 ¥0.00

excel工资计算标准公式

excel工资计算标准公式

在Excel中,可以使用公式来计算工资。

工资的计算标准公式通常由多个因素组成,如基本工资、津贴、加班费、奖金等。

以下是一个示例,展示了一个基本的工资计算公式:

总工资 = 基本工资 + 津贴 + 加班费 + 奖金。

具体来说,可以按照以下步骤进行工资计算:

1. 首先,确定基本工资。

基本工资是员工的固定工资,通常以月为单位给出。

假设基本工资为5000元。

2. 其次,计算津贴。

津贴是根据员工的特殊情况或工作条件而给予的额外补贴。

例如,可以设置一个津贴单元格,根据员工的具体情况填入相应的津贴金额。

3. 然后,计算加班费。

加班费是根据员工加班时数和加班费率计算的。

假设加班费率为每小时50元,可以设置一个加班时数单元格,根据员工的实际加班时数填入相应的数值。

4. 接着,计算奖金。

奖金是根据员工的绩效或公司的业绩而给

予的额外奖励。

可以设置一个奖金单元格,根据员工的具体情况填

入相应的奖金金额。

5. 最后,将基本工资、津贴、加班费和奖金相加,得到总工资。

可以使用Excel的加法公式,将这些值相加,得到最终的工资金额。

例如,假设员工的津贴为1000元,加班时数为10小时,奖金

为2000元,那么工资计算公式可以表示为:

总工资 = 5000 + 1000 + (10 50) + 2000。

请注意,以上仅是一个示例,实际的工资计算公式可能因公司

政策、员工情况等而有所不同。

你可以根据具体情况进行相应的调

整和修改。

excel在财务中应用薪酬管理题

【财务专题】【薪酬管理】在当今社会,Excel在财务中的应用已经愈发普遍,尤其是在薪酬管理方面。

薪酬管理是企业人力资源管理中不可或缺的一部分,它关乎着员工的薪酬待遇和企业的薪酬成本控制,对企业的发展可谓至关重要。

我们有必要探讨一下Excel在薪酬管理中的应用。

一、数据的收集和整理薪酬管理离不开大量的数据处理和统计工作。

Excel作为一款功能强大的电子表格软件,可以帮助人力资源部门轻松地收集、整理和统计员工的薪酬数据。

可以利用Excel的数据筛选功能,快速筛选出不同岗位、不同级别的员工,然后对其薪酬数据进行汇总和比对。

这一点在企业进行薪酬调整或者年终奖金发放时尤为重要。

二、薪酬成本的控制企业需要控制薪酬成本,而Excel可以帮助企业对薪酬数据进行详细的分析,找出高成本、低效益的部分,并据此制定合理的薪酬政策。

通过Excel的数据透视表和图表功能,可以清晰地展现出不同岗位、不同部门的薪酬水平,帮助企业合理分配薪酬预算,避免薪酬浪费。

三、绩效考核和薪酬挂钩绩效考核和薪酬挂钩是现代企业的常态,而Excel可从绩效数据和薪酬数据两个方面进行综合分析。

可以将员工的绩效考核结果与薪酬数据结合起来,利用Excel的公式功能计算出每个员工应得的薪酬,从而更加公平地进行薪酬分配。

可以看出Excel在薪酬管理中的应用是不可替代的。

它能够帮助企业更加科学地进行薪酬管理,实现薪酬的公平、合理分配,同时也能有效控制薪酬成本。

当然,Excel在薪酬管理中的应用还有很多值得深入探讨的方面,希望对大家有所启发。

文章总结:本文主要探讨了在财务中薪酬管理的应用,并重点分析了Excel在该过程中的作用。

从数据的收集和整理、薪酬成本的控制、绩效考核和薪酬挂钩三个方面阐述了Excel的重要性和必要性。

希望本文能够帮助读者更好地理解Excel在薪酬管理中的作用,并为企业薪酬管理提供一些启发和借鉴。

个人观点:作为我个人的观点,我认为Excel在薪酬管理中的应用不仅帮助企业更加科学地进行薪酬管理,也有利于提高企业的管理效率和员工的满意度。

薪酬体系文件资料-员工薪津计算表

表格1 员工薪津计算表

员工薪津计算表

制表:

表格 2 关于薪酬体系中几个参数设置的经验

1. 级差(中点差异,Midpoint Progression),有两种做法:

一是将级差统一化,即不同的薪资等级中,其级差是相同的,如都是30%;

二是根据不同的薪资等级将级差差别化,具体情况可见下面的形式:在制造业,一般有以下参考值:

初级岗位10%~15%;

中级岗位20%~25%;

高级岗位30%~40%。

2. 等级宽度(全距,Range Spread),有两种做法:

一是将等级宽度统一化,即不同的薪资等级中,其等级宽度是相同的,如都是50%;

二是根据不同的薪资等级将级差差别化,具体情况可见下面的参考值:生产型/支持型岗位15~25%;

管理型/专业型岗位25%~40%;

高级管理岗位40%~60%。

3. 薪资等级(Grading),从经验来看,薪资等级不会超过25级(目前公务员才是25级,且用于全国国家机关单位)。

对于2000人企业20级够了;

200~300人企业仅要10级;

500~600人企业要分15级左右。