顾客信誉等级一览表表格模板

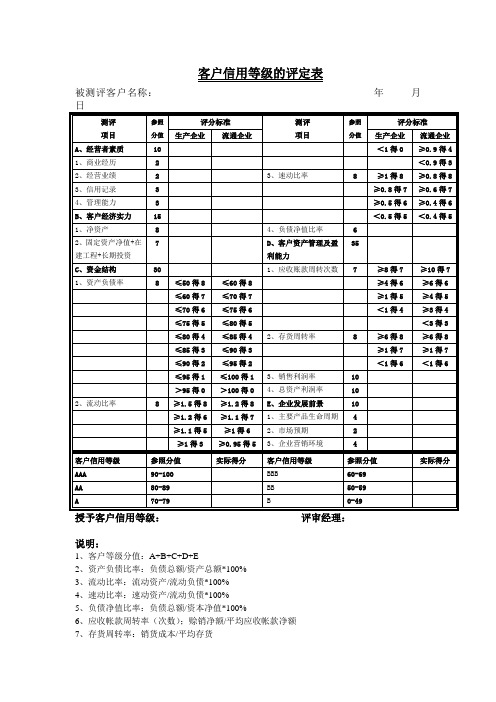

客户信用等级评定表

B、客户经济实力

15

<0.5得5

<0.Байду номын сангаас得5

1、净资产

8

4、负债净值比率

6

2、固定资产净值+在建工程+长期投资

7

D、客户资产管理及盈利能力

35

C、资金结构

30

1、应收账款周转次数

7

≥8得7

≥10得7

1、资产负债率

8

≤50得8

≤60得8

≥4得6

≥6得6

≤60得7

≤70得7

≥1得5

≥4得5

≤70得6

2、资产负债比率:负债总额/资产总额*100%

3、流动比率:流动资产/流动负债*100%

4、速动比率:速动资产/流动负债*100%

5、负债净值比率:负债总额/资本净值*100%

6、应收帐款周转率(次数);赊销净额/平均应收帐款净额

7、存货周转率:销货成本/平均存货

8、销售利润率:税后利润/销售收入净值*100%

10

≥1.2得6

≥1.1得7

1、主要产品生命周期

4

≥1.1得5

≥1得6

2、市场预期

2

≥1得3

≥0.95得5

3、企业营销环境

4

客户信用等级

参照分值

实际得分

客户信用等级

参照分值

实际得分

AAA

90-100

BBB

60-69

AA

80-89

BB

50-59

A

70-79

B

0-49

授予客户信用等级:评审经理:

说明:

1、客户等级分值:A+B+C+D+E

企业客户信用等级评定表

二、上年在银行或其他金融机构有欠 息行为的客户,信用等级再下调二级

三、在他行或其他金融机构有不良信 誉记录,或被人民银行信贷登记系统 银监会风险预警系统显示为不良信用 的企业,信用等级调降为B级

三、经济实力

10

10、实有净资产

(单位:万兀)

6

%=资产总额-负债总额-待处理资产损失

生产企业:》2000得6分;

>1500得5分;

>1000得4分;

>800得3;

>500得2分;

>200得1.5分;

>100得1分;

V100得0分;

流通企业:》800得6分;

>500得5分;

>400得4分;

>300得3分;

六、信誉状况

16

21、信贷资产形

态

8

五级分类分为正常、关 注、次级、可疑、损失贷 款;四级分类为正常、逾 期、呆滞、呆账贷款

无逾期、呆滞、呆账贷款,且无次级, 可疑、损失贷款得8;

无呆滞、呆账贷款,且无可疑、损失 贷款得5;

有呆滞、呆账、可疑、损失贷款之一一 者,得0分;

22、贷款付息

8

应付贷款利息余额

14、速动比率(%)

2

X=[(流动资产-存货)/流动负债]X100%

[91.18,+8)为2分;

[75,91.18)为1.5分;

[60,75)为1分;

[50,60)为0.5分;

(0,50)为0分;

{备注:行业标准值为91.18}

15、经营活动现 金净流量

客户信用等级评定表

客户信誉等级评定表企业评级基本情况表客户名称法定地址营业执照号贷款证号码码成立日期机构代码财务主法定代表人国籍国籍管主营经营范围兼营□外商独□中外合按全部制□国有□集体□民营□其他:资资客户种类按组织形□国有独股份有限□上市□未上□有限责任□合伙□其他: 式资市注册资本实收资本主要股东控股比率主要股东控股比率关系企业企业财务报表种类□审计过□未审计2012 年2013 年2014 年2012 年2013 年2014 年财产总数负债总数固定财产原值流动负债固定财产净值应付账款其他应付在建工程款全部者权客无形和递延财产益户基本财流动财产实收资本务数据钱币资本销售收入应收票据销售成本应收账款净值利润总数存货净利润长远投资财务开支经营活动现金净流量上年关总合行上年履约状上月总数其他备注额底况本质信誉余额短期贷款中期贷款客户银长远贷款行信用状贴现余额况承兑余额保证余额一年内到期长远借款与2014 年10 月11 月12 月平均额=(前三个月月尾余额之和)/3 合行密切钱币资本余额程度合行存款余额对外贷款(含民间)合行贷款余额信贷客户经理 :负责人:注 : 本表由信贷员逐户填写企业信誉等级评定表评级企业名称:权重扣分说项目内容及计算公式分数段及取值得分分明值一、定性剖析8好: 2 分;一般 1 分;企业法定代表人和主差0分;要管理者遵纪守纪、1、质量 2对企业的法人代表(包括其配诚实守信情况以及其关系人守信情况偶)及企业关系方有不良贷款的一概得 0 分(依照对企业,法定代表人夫妻双方、股东、关系企业征信盘问打分)≥ 3 年得 2 分;企业法定代表人或主2、经历2要经营者从事本行业≥ 2年得1分;经营年限< 2 年得 0 分;管理规范,经营盛大,思路清楚2 分;3、能力2经营管理能力一般 1 分;差 0 分;证照齐全且年审得 2 分;4、合规2合规经营情况证照不全或未年审的不得分;二、与银行业20务合作情况在合作银行已开立基本账户的得 5 分;6、开户情况5 企业在合作银行开户在合作银行已开立一般账户的情况(供应开户证明)得2分;未在合作银行开户的不得分;代发薪水(含银行卡销售)、代理财产保险、保留箱服务、代7、中间业务合5理职工人身险、财务有两项以上(含)中间业务的得5 分;有一项中间业务的得 3 分;作情况8、企业在合作银行存贷款占 5比9、货款归行率 5 顾问服务、外汇业务等(供应保险票据等相关证明)X=(企业在合作银行近来三个月月均存款余额 / 企业在合行首次申请综合授信额度)× 100%(供应账户对账单)X=客户在合作银行开立的全部对公账户相应期间对账单中反响的累计资本流入量/经审计的对应期间的现金流量表中经营性活动产生的现金流入没有的不得分;(必定供应相应的证明进行打分)≥50%得 5 分;≥40%得 4 分;≥30%得 6 分;≥20%得 2 分;≥10%得 1 分;< 10%得 0 分;货款归行率乘以 5 所得结果为该项得分;无现金流量表或未审计的企业得 0 分;小计(供应账户对账单, 包括法人代表夫妻在合作银行个人账户)三、经济实力10生产企业:≥ 2000 得 6 分;≥1500 得 5 分;≥1000 得 4 分;≥800 得 3;≥500 得 2 分;10、实有净资≥200 得 1.5 分;X=财产总数 - 负债总产(单位:万 6额 - 待办理财产损失≥100 得 1 分;元)<100 得 0 分;流通企业:≥ 800 得 6 分;≥500 得 5 分;≥400 得 4 分;≥300 得 3 分;11、有形长远X=固定财产净值 +在财产(单位: 4建工程 +长远投资万元)≥200 得 2 分;≥100 得 1.5 分;≥50 得 1 分;<50 得 0 分;生产企业:≥ 3000 得 4 分;≥2000 得 3 分;≥1000 得 2 分;≥500 得 1 分;<500 得 0 分;流通企业:≥ 1000 得 4 分;≥700 得 3 分;≥500 得 2 分;≥300 得 1 分;<300 得 0 分;四、偿债能力20(0,52.54]为10分;( 52.54 ,54] 为 9 分;(54,56] 为 8 分;(56 ,58] 为 7 分;(58 ,60] 为 6 分;(60 ,62] 为 5 分; (62 ,65] 为 412、财产负债10 X=(负债总数 / 财产总分;率(%) 额)× 100%(65 ,68] 为 3 分; (68 ,71] 为 2分;(71 , 75) 为 1 分; [75 ,100] 为0 分{ 备注 : 行业标准值为52.54}[117.8 , +∞)为 5 分;[113 ,117.8) 为 4 分;[109 ,113) 为 3 分;13、流动比率X=(流动财产 / 流动负5 [105 ,109) 为 2 分;(%) 债)× 100%[100 ,105) 为 1 分;(0 ,100)为 0 分;{ 备注 : 行业标准值为117.8}[91.18 , +∞)为 2 分;[75 , 91.18) 为 1.5 分;14、速动比率X=[(流动财产 - 存货)[60, 75) 为 1 分;2(%) / 流动负债 ] ×100%[50 , 60) 为 0.5 分;(0 ,50)为 0 分;{ 备注 : 行业标准值为91.18}≥ ( 全部短期借款 +1 年内到期的长远借款 ) 得 3 分;≥ ( 合作银行短期借款 +1 年内X=经审计的上年度现到期的合作银行长远借款) 得 2 15、经营活动金流理表中经营性活分;3现金净流量动产生的现金流入净≥ 0 得 1 分;额< 0 得 0 分;无现金流量表或未审计的企业得 0 分;五、经营效益20[9.54 ,+∞)为 5 分;[6 ,9.54) 为 3 分;16、总财产利X=(利润总数/ 财产总[4 ,6) 为 2 分;5润率 (%) 额)× 100%[2 ,4) 为 1 分;(- ∞, 2)为 0 分{ 备注 : 行业标准值为9.54}[18.03 , +∞)为 5 分;[13 , 18.03) 为 4 分;[8 ,13) 为 3 分;17、销售利润X=(销售利润 / 销售收5 [3 ,8) 为 2 分;率(%) 入净额)× 100%[0 ,3) 为 1 分;(- ∞, 0)为 0 分;{ 备注 : 行业标准值为18.03},+∞)为 4 分;18、利息保障X=[(利润总数 +财务4 ,3.15) 为 3 分;倍数开支) / 财务开支 ],2.15) 为 2 分;[1 ,1.15) 为 1 分;(0 ,1)为 0 分;{ 备注 : 行业标准值为 3.15}[7.97 ,+∞)为 3 分;[4 ,7.97) 为 2 分;19、应收账款X=销售收入净额 /(应( 票据 ) 周转次3 收账款平均余额 +应[1 ,4) 为 1 分;数(单位:次/收票据平均余额)[0 ,1)为 0 分;年){ 备注 : 行业标准值为7.97}[6.48 ,+∞)为 3 分;[3 ,6.48) 为 2 分;20、存货周转X=产品销售成本 / 平次数(单位:3 [1 ,3) 为 1 分;均存货成本次/ 年)[0 ,1)为 0 分;{ 备注 : 行业标准值为 6.48} 六、信誉情况16无逾期、呆板、呆账贷款,且无五级分类分为正常、次级,可疑、损失贷款得 8; 21、信贷财产关注、次级、可疑、 8 无呆板、呆账贷款,且无可疑、 形态损失贷款;四级分类 损失贷款得 5; 为正常、逾期、呆板、呆账贷款 有呆板、呆账、可疑、损失贷款之一者,得 0 分; 无欠息的得 8;22、贷款付息8 应付贷款利息余额 有欠息行为的不论可否结清均得 0; 七、发展远景 6连续 3 年增添(或减亏)得 2分;23、近三年利近三年利润总数增添 连续 2 年增添(或减亏)得 2 情况;其中:损失企润情况分;业察看其减亏情况 3 年内有增添(或减亏)得 1 分; 3 年内无增添(或减亏)得 0 分;[10.08 , +∞)为 2 分;[7 ,10.08) 为 1.5 分;X=[(今年销售收入 -24、销售增添[4 ,7) 为 1 分;2上年销售收入)/ 上年率(%)[1 ,4) 为 0.5 分;销售收入 ] × 100%[0 ,1)为 0 分;{ 备注 : 行业标准值为10.08}[5.67 ,+∞)为 2 分;X=[(期末全部者权益,5.67) 为 1.5 分;—期初全部者权益) /25、资本增值期初全部者权益 ] ×[1.67 ,3.67) 为 1 分;2率(%) 100% [ (917—[1 ,1.67) 为 0.5 分;788) /788] ×[0 ,1)为 0 分;100%=16%{ 备注 : 行业标准值为5.67}≥ 85 为 AAA级;≥ 80 为 AA级;≥ 75 为 A 级;≥ 70 为综合评分100BBB级;≥ 60 为 BB级;< 60 为 B 级特别规定一、在其他银行或金融机构上一特别加分规定及信誉年度被评为 AAA级企业的加 10等级调整分;被评为 AA级企业的加 5 分( 供应他银行或金融机构评级证明文件原证 )二、上年在银行或其他金融机构有欠息行为的客户,信誉等级再下调二级三、在他行或其他金融机构有不良信誉记录,或被人民银行信贷登记系统银监会风险预警系统显示为不良信誉的企业,信誉等级调降为 B 级四、供应虚假财务报表的企业,一经认定,信誉等级调降为 B 五、对供应未审计的财务报表企业评级不得高出BBB级六、对经过本企业代理非抵押物财产的综合保险的客户,依照保险标的价值按必定规则进行加分,最高不得高出 5 分。

客户信用等级评定表模板

客户信用等级评定表模板企业评级基本情况表客户名称:贷款证号码:设立日期:法定代表人:主营:国籍:法定地址:营业执照号码:机构代码:财务主管国籍:客户类别:□国有□集体□国有独资□民营□外商独资□中外合资□合伙□其他:注册资本:实收资本:控股比例:经营范围:兼营:按所有制:按组织形式:□有限责任上市情况:□上市□未上市主要股东:控股比例:关联企业:企业财务报表类型:□审计过□未审计企业财务数据:资产总额:固定资产原值:固定资产净值:在建工程:无形和递延资产:流动资产:货币资金:应收票据:应收账款净值:存货:长期投资:负债总额:流动负债:应付账款:其他应付款:所有者权益:实收资本:销售收入:销售成本:利润总额:经营活动现金净流量:净利润:财务费用:备注其他:实际信用余额:短期贷款:中期贷款:长期贷款:贴现余额:承兑余额:保证余额:一年内到期长期借款:货币资金余额:合行存款余额:对外贷款(含民间):合行贷款余额:平均额=(前三个月月末余额之和)/3 与合行密切程度:负责人:信贷客户经理:注:本表由信贷员逐户填写企业信用等级评定表评级企业名称:一、定性分析1、品质:企业法定代表人和主要管理者遵纪守法、诚实守信情况以及其关联人守信情况得2分;一般得1分;差得分;对企业的法人代表(包括其配偶)及企业关联方有不良贷款的一概得分(根据对企业、法定代表人夫妻双方、股东、关联企业征信查询打分)。

2、经历:经营者从事本行业经营年限≥3年得2分;≥2年得1分;<2年得分;经营者的管理规范、经营稳健、思路清晰得2分;一般得1分;差得分。

3、能力:经营管理能力得2分;一般得1分;差得分。

4、合规:企业在合作银行开户情况(提供开户证明)在___已开立基本账户的得5分;在___已开立一般账户的得2分;未在___开户的不得分。

二、与银行业务合作情况合规经营情况得20分。

删除明显有问题的段落,对每段话进行改写:1.中间业务合作情况得分企业在___有两项及以上中间业务的得5分,有一项中间业务的得3分,没有中间业务的不得分。

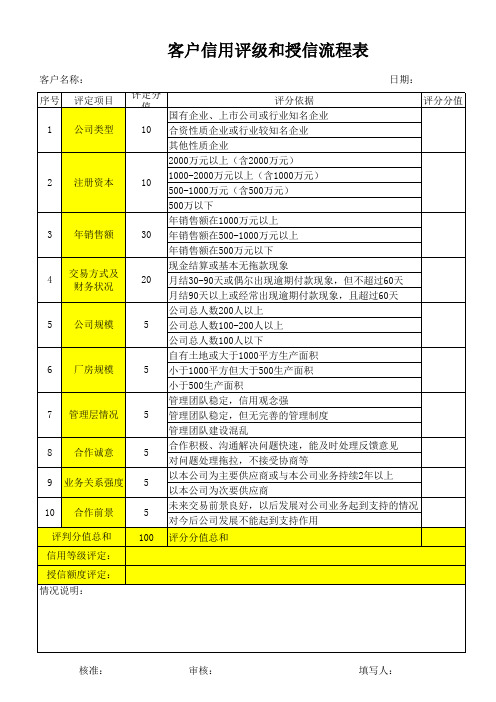

客户信用评级和授信表 模板

2

注册资本

10

3

年销售额

30

4

交易方式及 财务状况

20

5

公司规模

5

6

厂房规模

5

7

管理层情况

5

8 9 10

Hale Waihona Puke 合作诚意 业务关系强度 合作前景

5 5 5 100

评判分值总和 信用等级评定: 授信额度评定: 情况说明:

核准:

审核:

填写人:

客户信用评级和授信流程表

客户名称: 序号 1 评定项目 公司类型 评定分值 10 评分依据 国有企业、上市公司或行业知名企业 合资性质企业或行业较知名企业 其他性质企业 2000万元以上(含2000万元) 1000-2000万元以上(含1000万元) 500-1000万元(含500万元) 500万以下 年销售额在1000万元以上 年销售额在500-1000万元以上 年销售额在500万元以下 现金结算或基本无拖款现象 月结30-90天或偶尔出现逾期付款现象,但不超过60天 月结90天以上或经常出现逾期付款现象,且超过60天 公司总人数200人以上 公司总人数100-200人以上 公司总人数100人以下 自有土地或大于1000平方生产面积 小于1000平方但大于500生产面积 小于500生产面积 管理团队稳定,信用观念强 管理团队稳定,但无完善的管理制度 管理团队建设混乱 合作积极、沟通解决问题快速,能及时处理反馈意见 对问题处理拖拉,不接受协商等 以本公司为主要供应商或与本公司业务持续2年以上 以本公司为次要供应商 未来交易前景良好,以后发展对公司业务起到支持的情况 对今后公司发展不能起到支持作用 评分分值总和 日期: 评分分值

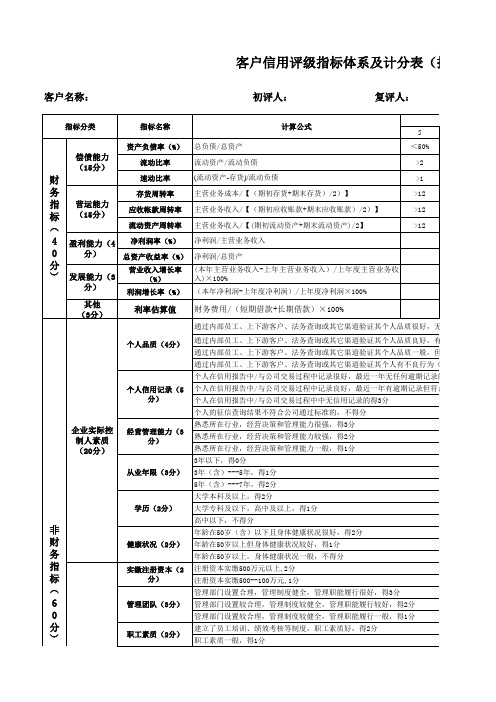

客户信用评分表

>8

>5%

>7%

1 <90% >0.8 >0.1

>4

>3% >3%

>15-10%

>8%

>5-3%

>15-10%

>8%

>5-3%

<6%

6-9% >年化9%

品质很好,无任何不良行为的得4分

品质良好,有小的瑕疵但符合公司要求的得2分 品质一般,但无明显不良行为的得1分 有不良行为(赌博、逃债、拖欠客户款等)的不得分 任何逾期记录的得5分 逾期记录但符合公司征信查询通过标准的,得3分

5年(含)---7年,得2分

大学本科及以上,得2分

学历(2分) 大学专科及以下,高中及以上,得1分

高中以下,不得分

非

年龄在50岁(含)以下且身体健康状况很好,得2分

财

健康状况(2分) 年龄在50岁以上但身体健康状况较好,得1分

务

年龄在50岁以上,身体健康状况一般,不得分

指

实缴注册资本(2 注册资本实缴500万元以上,2分

分值 5 5 5 5 5 5 2 2

1.5 1.5

3

4

5

客户信用得分 初评 复评

3

3

2

2

2

分

得2分

3

得1分

2

分 1分

录的,得6分 合公司征信要求并通过的,得3分

分 的标准,一次性通过,得3分 的标准,两次及以上通过,得1分 标准,没有通过,不得分 能力强,可以覆盖本金及收益的100%,得4分 力一般,可以覆盖本金及收益的50%以上,得2分

2 3 6 3 4 6

5

3

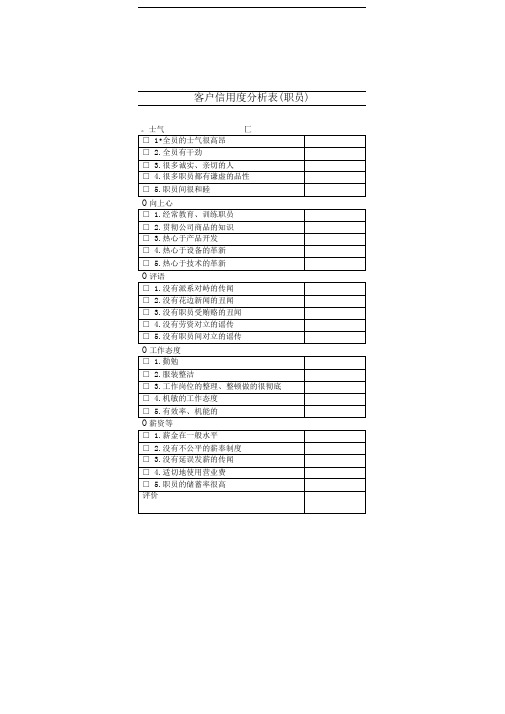

客户信誉度分析表-职员

□3.没有职员受贿赂的丑闻

□4.没有劳资对立的谣传

□5.没有职员间对立的谣传

O工作态度

□1.勤勉

□2.服装整洁

□3.工作岗位的整理、整顿做的很彻底

□4.机敏的工作态度

□5.有效率、机能的

O薪资等

□1.薪金在一般水平

□2.没有不公平的薪奉制度

□3.没有延误发薪的传闻

□4.适切地使用营业费

□5.职员的储蓄率很高

客户信用度分析表(职员)

。士气匚

□1•全员的士气很高昂

□2.全员有干劲

□3.很多诚实、亲切的人

□4.很多职员都有谦虚的品性

□5.职பைடு நூலகம்间很和睦

O向上心

□1.经常教育、训练职员

□2.贯彻公司商品的知识

□3.热心于产品开发

□4.热心于设备的革新

□5.热心于技术的革新

O评语

□1.没有派系对峙的传闻

□2.没有花边新闻的丑闻

客户信息、信用表格(doc 7个)4

客户信息、信用表格(doc 7个)4

客户信用度分析表(职员)

○士气

□1.全员的士气很高昂

□2.全员有干劲

□3.很多诚实、亲切的人

□4.很多职员都有谦虚的品性

□5.职员间很和睦

○向上心

□1.经常教育、训练职员

□2.贯彻公司商品的知识

□3.热心于产品开发

□4.热心于设备的革新

□5.热心于技术的革新

○评语

□1.没有派系对峙的传闻

□2.没有花边新闻的丑闻

□3.没有职员受贿赂的丑闻

□4.没有劳资对立的谣传

□5.没有职员间对立的谣传

○工作态度

□1.勤勉

□2.服装整洁

□3.工作岗位的整理、整顿做的很彻底□4.机敏的工作态度。

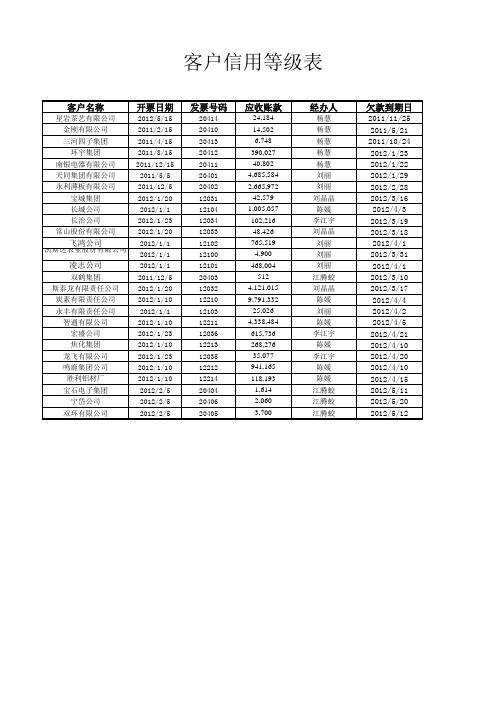

客户信用等级表

1,614 2,060 3,700

经办人

杨慧 杨慧 杨慧 杨慧 杨慧 刘丽 刘丽 刘晶晶 陈媛 李江宇 刘晶晶 刘丽 刘丽 刘丽 江腾蛟 刘晶晶 陈媛 刘丽 陈媛 李江宇 陈媛 李江宇 陈媛 陈媛 江腾蛟 江腾蛟 江腾蛟

欠款到期日

2011/11/25 2011/5/21 2011/10/24 2012/1/23 2012/1/22 2012/1/29 2012/2/28 2012/3/16 2012/4/3 2012/3/19 2012/3/18 2012/4/1 2012/3/31 2012/4/1 2012/3/10 2012/3/17 2012/4/4 2012/4/2 2012/4/5 2012/4/21 2012/4/10 2012/4/20 2012/4/10 2012/4/15 2012/5/11 2012/5/20 2012/5/12

应收账款

24,184 14,502 6,748 390,027 40,802 4,685,584 2,665,972 42,579 1,005,057 102,216 48,426 765,519 4,900 468,004

512 4,121,015 9,791,332

25,026 4,338,484 615,736 268,276

发票号码

20414 20410 20413 20412 20411 20401 20402 12031 12104 12034 12033 12102 12100 12101 20403 12032 12210 12103 12211 12036 12213 12035 12212 12214 20404 20406 20405

开票日期

客户信用评级和授信表 模板

客户名称: 序号 1 评定项目 公司类型 评定分值 10 评分依据 国有企业、上市公司或行业知名企业 合资性质企业或行业较知名企业 其他性质企业 2000万元以上(含2000万元) 1000-2000万元以上(含1000万元) 500-1000万元(含500万元) 500万以下 年销售额在1000万元以上 年销售额在500-1000万元以上 年销售额在500万元以下 现金结算或基本无拖款现象 月结30-90天或偶尔出现逾期付款现象,但不超过60天 月结90天以上或经常出现逾期付款现象,且超过60天 公司总人数200人以上 公司总人数100-200人以上 公司总人数100人以下 自有土地或大于1000平方生产面积 小于1000平方但大于500生产面积 小于500生产面积 管理团队稳定,信用观念强 管理团队稳定,但无完善的管理制度 管理团队建设混乱 合作积极、沟通解决问题快速,能及时处理反馈意见 对问题处理拖拉,不接受协商等 以本公司为主要供应商或与本公司业务持续2年以上 以本公司为次要供应商 未来交易前景良好,以后发展对公司业务起到支持的情况 对今后公司发展不能起到支持作用 评分分值总和 日期: 评分分值

2

注册资本

10

3

年销售额

30

4

交易方式及 财务状况

20

5

公司规模

5

6

厂房规模

5

7பைடு நூலகம்

管理层情况

5

8 9 10

合作诚意 业务关系强度 合作前景

5 5 5 100

评判分值总和 信用等级评定: 授信额度评定: 情况说明:

核准:

审核:

填写人:

淘宝买家和淘宝卖家信用等级表_图文

淘宝买家信用等级表淘宝买家信用等级表是相对应淘宝卖家等级表的,都是以你购买后卖家给你的好评为基础的,并不是以你购买的价值为参考基础,淘宝买家信用等级越高的朋友可以获得更好的淘宝购物优惠和折扣,也可以更快的知道淘宝在做最新的促销互动信息内容来自交易双方在淘宝每交易成功一个订单都可以获得相应的评价。

买家的信用度累积是针对订单中的每一项宝贝的,即订单交易成功后,卖家可针对其中的每一项宝贝给买家做出如实的评价。

评价分为好评、中评、差评三类,好评加一分、中评不加分、差评减一分。

作为淘宝买家信用等级,其信用度分为以下20个级别淘宝店铺信誉等级表使用支付宝且交易成功的交易可以进行评价并生效计分。

评价计分基本规则不变。

好评加1分,差评扣1分,中评不得分。

每个自然月中,相同买家和卖家之间的评价计分不超过6分(以支付宝交易创建的时间计算。

超出计分规则范围的评价将不计分。

若14天内相同买卖家之间就同一商品,有多笔支付宝交易,则多个好评只计1分,多个差评只记-1分。

淘宝网与淘宝商城的区别:淘宝网的C2C店铺是任何人都可以开,淘宝商城是以B2C店铺是以公司的形式模式在淘宝商城开店的店主,每卖一件东西都必须向淘宝支付佣金,非商城用户就需要,所以淘宝网是力推商城卖家的产品。

申请入住淘宝商城的会员需要满足相应的条件才可以申请加入。

有机会在淘宝商城页面获得推荐位。

淘宝商城的卖家需具备的条件:1. 授权商,获得国际或者国内知名品牌厂商授权或拥有自己注册商标的生产型厂商;2、专业品类专卖店。

并同时需具备三个条件:1.拥有企业营业执照商家(不包括个体户营业执照)2.拥有注册商标或品牌,或者拥有正规的品牌授权书(店铺类型:专营店除外);3.签署入驻淘宝新平台服务合约。

入驻商家大致需要一个月的筹备时间。

申请加入淘宝商城的条件随着淘宝商城的发展也在不断的改变,以前的条件门槛还是很低的,现在是越来越高了。

首先需要您要有企业营业执照(个体工商执照是不可以来申请的)。

企业客户信用等级评定表

{备注:行业标准值为18.03}

18、利息保障倍数

4

X=[(利润总额+财务费用)/财务费用]

[3.15,+∞)为4分;

[2.15,3.15)为3分;

[1.15,2.15)为2分;

[1,1.15)为1分;

(0,1)为0分;

{备注:行业标准值为3.15}

19、应收账款(票据)周转次数(单位:次/年)

□审计过 □未审计

客户基本财务数据

2012年

2013年

2014年

2012年

2013年

2014年

资产总额

负债总额

固定资产原值

流动负债

固定资产净值

应付账款

在建工程

其他应付款

无形和递延资产

所有者权益

流动资产

实收资本

货币资金

销售收入

应收票据

销售成本

应收账款净值

利润总额

存货

净利润

长期投资

财务费用

经营活动现金净流量

[9.54,+∞)为5分;

[6,9.54)为3分;

[4,6)为2分;

[2,4)为1分;

(-∞,2)为0分

{备注:行业标准值为9.54}

17、销售利润率(%)

5

X=(销售利润/销售收入净额)×100%

[18.03,+∞)为5分;

[13,18.03)为4分;

[8,13)为3分;

[3,8)为2分;

[0,3)为1分;

(0,100)为0分;

{备注:行业标准值为117.8}

14、速动比率(%)

2

X=[(流动资产-存货)/流动负债]×100%