阿尔法和贝塔

汤家凤笔记常见希腊字母

汤家凤笔记常见希腊字母

汤家凤是一位著名的数学教育家,他的笔记中可能会使用一些希腊字母来表示数学概念。

以下是一些常见的希腊字母及其在数学中的用途:

1.阿尔法(α):常用于表示角度、系数、比例等。

2.贝塔(β):常用于表示角度、系数、比例等。

3.伽马(γ):常用于表示角度、系数、比例等。

4.德尔塔(δ):常用于表示变化、差值、角度等。

5.艾普西隆(ε):常用于表示误差、精度等。

6.扎塔(ζ):常用于表示求和、序列等。

7.埃塔(η):常用于表示效率、比例等。

8.西塔(θ):常用于表示角度、温度等。

9.卡帕(κ):常用于表示曲率、比例等。

10.拉姆达(λ):常用于表示波长、比例等。

11.缪(μ):常用于表示磁导率、微量等。

12.纽(ν):常用于表示频率、速度等。

13.克西(ξ):常用于表示随机变量、位置等。

14.奥米加(ω):常用于表示角速度、频率等。

阿尔法粒子与贝塔粒子质量比知乎

阿尔法粒子与贝塔粒子质量比知乎

阿尔法粒子与贝塔粒子质量比是指两种粒子的质量大小之比。

阿尔法粒子是由两个质子和两个中子组成的氦离子,质子和中子的质量都比电子大很多,因此阿尔法粒子的质量相对较大。

而贝塔粒子则是指带有负电荷的电子和正电子,它们的质量都比阿尔法粒子小很多。

实际上,阿尔法粒子与贝塔粒子质量比是一个无限大的值,因为阿尔法粒子的质量远远大于贝塔粒子。

具体来说,阿尔法粒子的质量约为4个质子和中子的质量之和,即4.001506179127(63) u。

而电子的质量约为0.00054858 u,正电子的质量约为0.00054858 u。

因此,阿尔法粒子与贝塔粒子质量比可以表示为:

阿尔法粒子/贝塔粒子≈ 4.001506179127(63) u / 0.00054858 u ≈ 7294.2990854

总之,阿尔法粒子与贝塔粒子质量比是一个极大的值,它反映了两种粒子的质量差异。

- 1 -。

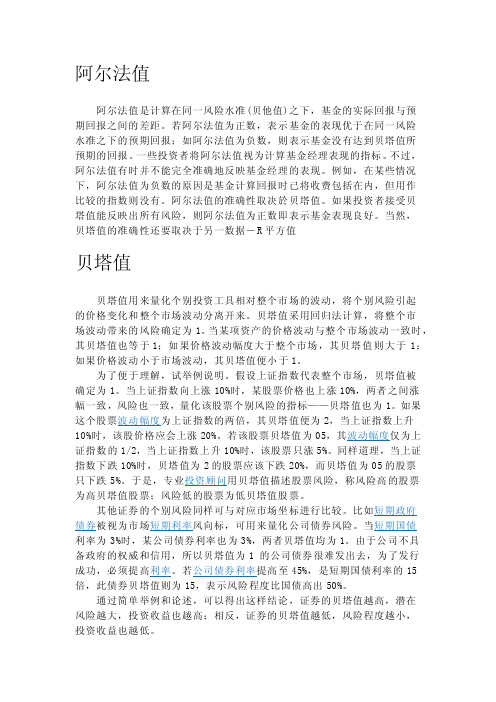

阿尔法值、贝塔值

阿尔法值阿尔法值是计算在同一风险水准(贝他值)之下,基金的实际回报与预期回报之间的差距。

若阿尔法值为正数,表示基金的表现优于在同一风险水准之下的预期回报;如阿尔法值为负数,则表示基金没有达到贝塔值所预期的回报。

一些投资者将阿尔法值视为计算基金经理表现的指标。

不过,阿尔法值有时并不能完全准确地反映基金经理的表现。

例如,在某些情况下,阿尔法值为负数的原因是基金计算回报时已将收费包括在内,但用作比较的指数则没有。

阿尔法值的准确性取决於贝塔值。

如果投资者接受贝塔值能反映出所有风险,则阿尔法值为正数即表示基金表现良好。

当然,贝塔值的准确性还要取决于另一数据-R平方值贝塔值贝塔值用来量化个别投资工具相对整个市场的波动,将个别风险引起的价格变化和整个市场波动分离开来。

贝塔值采用回归法计算,将整个市场波动带来的风险确定为1。

当某项资产的价格波动与整个市场波动一致时,其贝塔值也等于1;如果价格波动幅度大于整个市场,其贝塔值则大于1;如果价格波动小于市场波动,其贝塔值便小于1。

为了便于理解,试举例说明。

假设上证指数代表整个市场,贝塔值被确定为1。

当上证指数向上涨10%时,某股票价格也上涨10%,两者之间涨幅一致,风险也一致,量化该股票个别风险的指标——贝塔值也为1。

如果这个股票波动幅度为上证指数的两倍,其贝塔值便为2,当上证指数上升10%时,该股价格应会上涨20%。

若该股票贝塔值为05,其波动幅度仅为上证指数的1/2,当上证指数上升10%时,该股票只涨5%。

同样道理,当上证指数下跌10%时,贝塔值为2的股票应该下跌20%,而贝塔值为05的股票只下跌5%。

于是,专业投资顾问用贝塔值描述股票风险,称风险高的股票为高贝塔值股票;风险低的股票为低贝塔值股票。

其他证券的个别风险同样可与对应市场坐标进行比较。

比如短期政府债券被视为市场短期利率风向标,可用来量化公司债券风险。

当短期国债利率为3%时,某公司债券利率也为3%,两者贝塔值均为1。

脑电波阿尔法和贝塔电极位置

脑电波阿尔法和贝塔电极位置脑电波是由大脑中神经元的电活动产生的电信号。

阿尔法波和贝塔波是脑电波中的两种主要类型,它们在不同的频率范围内活跃。

阿尔法波:

频率范围: 8至13赫兹。

电极位置:阿尔法波通常在大脑的后部区域 后顶叶)表现最为明显。

因此,电极通常放置在头部后部,例如在O1和O2位置 根据国际10-20系统)。

贝塔波:

频率范围: 13赫兹以上。

电极位置:贝塔波主要在大脑的前部区域活跃,因此电极可能被放置在前额叶区域,例如在Fp1和Fp2位置 根据国际10-20系统)。

值得注意的是,具体的电极位置可能会因研究、设备和应用而有所不同。

国际10-20系统是一种用于电极定位的标准系统,它将头部表面划分为特定的区域,并使用字母和数字标记这些区域。

电极的具体位置可能因研究的需要而有所调整。

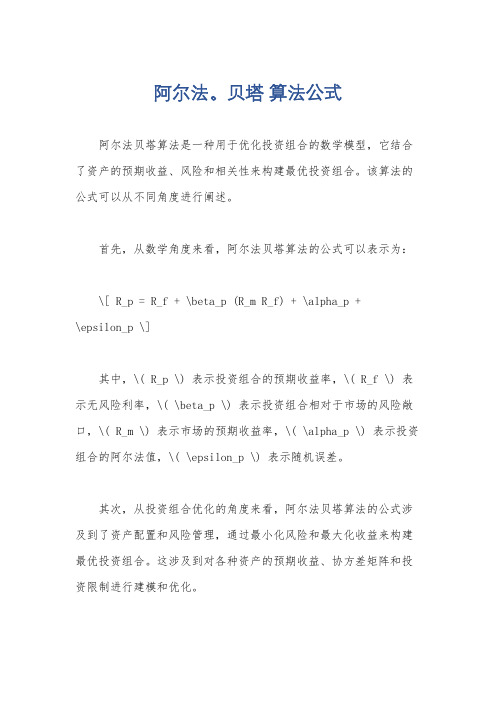

阿尔法。贝塔 算法公式

阿尔法。

贝塔算法公式

阿尔法贝塔算法是一种用于优化投资组合的数学模型,它结合了资产的预期收益、风险和相关性来构建最优投资组合。

该算法的公式可以从不同角度进行阐述。

首先,从数学角度来看,阿尔法贝塔算法的公式可以表示为:

\[ R_p = R_f + \beta_p (R_m R_f) + \alpha_p +

\epsilon_p \]

其中,\( R_p \) 表示投资组合的预期收益率,\( R_f \) 表示无风险利率,\( \beta_p \) 表示投资组合相对于市场的风险敞口,\( R_m \) 表示市场的预期收益率,\( \alpha_p \) 表示投资组合的阿尔法值,\( \epsilon_p \) 表示随机误差。

其次,从投资组合优化的角度来看,阿尔法贝塔算法的公式涉及到了资产配置和风险管理,通过最小化风险和最大化收益来构建最优投资组合。

这涉及到对各种资产的预期收益、协方差矩阵和投资限制进行建模和优化。

另外,从实际应用角度来看,阿尔法贝塔算法的公式需要考虑

到市场的实际情况和数据,包括历史收益率、市场指数、资产的相

关性等因素。

同时,还需要考虑投资者的风险偏好和投资目标,以

及市场的预期表现等因素。

总的来说,阿尔法贝塔算法的公式涉及到了数学建模、投资组

合优化和实际市场应用等多个方面,需要综合考虑资产的预期收益、风险和相关性,以及投资者的偏好和市场情况,才能得出有效的投

资组合构建和优化策略。

阿尔法贝塔西塔高中数学

阿尔法贝塔西塔高中数学

阿拉法贝塔数学符号:α(阿尔法)、β(贝塔)、γ(伽马)。

阿尔法、贝塔、伽马和德尔塔都是希腊字母,希腊字母是希腊语所使用的字母,也广泛使用于数学、物理、生物、化学、天文等学科,希腊字母跟英文字母、俄文字母类似,只是符号不同,标音的性质是一样的。

希腊字母源于腓尼基字母:

腓尼基字母只有辅音,从右向左写下,希腊语言元音繁盛,希腊人平添了元音字母。

因为希腊人的书写工具就是蜡板,有时前一行从右向左读完后顺势就从左向右写下,变为所谓“耕地”式书写,后来逐渐演化成全部从左向右写下。

字母的方向也倒转了。

罗马人引入希腊字母,略微发生改变变成拉丁字母,在世界广为盛行。

希腊字母广泛应用到学术领域,如数学等。

西里尔字母也是由希腊字母演变而成。

英语单词 alphabet(字母),源自通俗拉丁语alphabetum,alphabetum又源自希腊语

αλφαβητον (音译beton) ,即为前两个希腊字母α(alpha)及β(beta)所合成。

阿尔法系数和贝塔系数

阿尔法系数和贝塔系数

阿尔法系数是一投资或基金的绝对回报和按照贝塔系数计算的预期回报之间的差额,绝对回报或额外回报是基金和投资的实际回报减去无风险投资收益,绝对回报是用来测量一投资者或基金经理的投资技术,预期回报贝塔系数和市场回报的乘积,反映投资或基金由于市场整体变动而获得的回报。

贝塔系数衡量股票收益相对于业绩评价基准收益的总体波动性,是一个相对指标,贝塔越高意味着股票相对于业绩评价基准的波动性越大,贝塔大于1,则股票的波动性大于业绩评价基准的波动性。

金融行业中的金融市场投资组合风险调整阿尔法贝塔分析

金融行业中的金融市场投资组合风险调整阿尔法贝塔分析在金融行业中,投资组合管理是一项极其重要的任务。

投资者和机构经理们需要通过深入的市场分析和风险调整来确保其投资组合的回报与风险是可控的。

而一个被广泛使用的工具,就是阿尔法(Alpha)和贝塔(Beta)指标。

本文将探讨金融市场投资组合风险调整阿尔法贝塔分析的概念与应用。

一、阿尔法(Alpha)和贝塔(Beta)指标的定义1. 阿尔法(Alpha)阿尔法是一种衡量投资组合相对于市场整体表现的指标。

它表示投资组合相对于市场预期回报的超额收益能力。

阿尔法值为正表示投资组合超过了市场预期,反之则说明表现不佳。

阿尔法指标是根据投资组合和市场之间的相关性来计算的,它的计算公式为:阿尔法 = 投资组合预期收益率 - (无风险利率 + beta * (市场预期收益率 - 无风险利率))其中,无风险利率是指投资者可以获得的最低风险利润,市场预期收益率是指整个市场的平均回报率,而beta则是投资组合与市场之间的相关系数。

2. 贝塔(Beta)贝塔是一种衡量投资组合相对于市场整体波动性的指标。

它表示投资组合的价格相对于市场的价格波动情况。

贝塔值大于1表示投资组合比市场整体更波动,小于1则表示波动性相对较低。

贝塔指标是通过计算投资组合与市场之间的相关系数来得出的。

二、金融市场投资组合风险调整阿尔法贝塔分析的意义金融市场投资组合风险调整阿尔法贝塔分析的意义在于帮助投资者或机构经理们了解其投资组合的超额收益能力和波动性,并与市场整体表现进行对比。

通过计算阿尔法和贝塔指标,可以判断投资组合的相对表现,并进行适当的风险调整。

三、金融市场投资组合风险调整阿尔法贝塔分析的应用金融市场投资组合风险调整阿尔法贝塔分析可以应用于以下方面:1. 投资组合评估与比较通过计算不同投资组合的阿尔法和贝塔指标,投资者可以评估并比较不同投资组合的绩效。

较高的阿尔法值意味着投资组合相对于市场有较好的超额收益能力,而较低的贝塔值则表示投资组合的波动性相对较低。

葡萄糖的阿尔法和贝塔构型

葡萄糖的阿尔法和贝塔构型嘿,朋友们,今天咱们来聊聊葡萄糖的阿尔法和贝塔构型。

听起来好像是化学课上的东西,其实一点都不复杂,咱们就轻松聊聊吧!葡萄糖,这个小家伙在我们的生活中可是无处不在,像是咱们最喜欢的糖果、饮料,甚至是那一杯香浓的咖啡里都有它的身影。

大家想想,吃个蛋糕的时候,舌尖上是不是瞬间甜蜜得飞起来?嘿,没错,那就是葡萄糖在作怪呢。

咱们得了解一下葡萄糖的构型。

阿尔法和贝塔,这俩家伙就像是兄弟一样,虽然名字不同,但都是葡萄糖的变形者。

想象一下,阿尔法就像个爱开玩笑的家伙,嘿嘿,总是喜欢在环状结构里,把氧原子放在分子的下面。

它总是乐于让自己变得“平易近人”,因为这样才能更容易被我们的身体吸收。

可别小看了它,阿尔法葡萄糖可是能快速给你能量,真是个小能手。

而贝塔呢?这小子就有点“优雅”,在结构上它把氧原子放在了上面。

就像是在参加舞会一样,时刻保持着高贵的姿态。

哎呀,这可不是说它就不实用了,恰恰相反,贝塔葡萄糖可是在咱们的消化系统里稳稳当当,慢慢释放能量,让你不至于吃了个甜食就犯困。

所以说,阿尔法和贝塔各有千秋,谁都少不了。

说到这里,大家可能会问,葡萄糖到底有什么用呢?好家伙,这个小分子可不简单。

它是我们身体的主要能量来源。

想象一下,你的身体就像是一辆汽车,而葡萄糖就是那汽油,没有它,你这辆车可就开不动了。

无论你是上班、学习,还是在健身房挥汗如雨,葡萄糖都在默默支持着你。

听着,是不是感觉它就像一位默默奉献的英雄?咱们也不能忽视它的“糖分”的问题。

就像是双刃剑,适量的葡萄糖对身体有益,但如果吃得太多,就可能给身体带来负担。

想想你那个爱吃零食的朋友,吃了太多糖果后,结果不就一阵暴走吗?这时候,阿尔法葡萄糖的快速释放就会让血糖飙升,真是让人捏一把汗。

所以说,保持适度才是王道,别让糖分来个“过犹不及”。

再说说这两种构型的食物,阿尔法一般是在那些简单的糖中,比如糖果、蜂蜜,贝塔则藏身于一些复杂的碳水化合物里,比如全谷物、蔬菜。

什么是交易当中的阿尔法和贝塔?

什么是交易当中的阿尔法和贝塔?金丝雀码头工 2015-07-29 00:02导读:现代金融理论认为,证券投资的额外收益率可以看做两部分之和。

第一部分是和整个市场无关的,叫阿尔法;第二部分是整个市场的平均收益率乘以一个贝塔系数。

贝塔可以称为这个投资组合的系统风险。

对于我个人来说,我在交易时会将两者严格区分开来,以免干扰判断。

这个世界上有一种东西叫做钱。

我们把一些钱放在一起管理和运作,基金(fund)一般就是指这笔用于特定目的的钱,有时候也可以指管理和运作这笔钱的组织。

如果这笔钱的目的是为了钱生钱,可以称为投资基金(Investment Fund)。

钱怎么生钱呢?如果钱用来购买实物商品,然后再卖了变成钱,这是贸易,不是我们说的钱生钱。

当然钱也不能直接就变成更多的钱。

在交易当中的钱生钱过程中,钱要先变成一些虚拟的但是又值钱的东西。

这些虚拟的东西是各类财产所有权、债权以及其他规定权利的凭证,也就是证券(securities)或其他交易标的(Trading Instruments)。

在投资完成以后,钱的变化就是回报,或者叫收益率(return)。

我们希望收益率是正的,但有时候它也可能是负的。

在投资之前,我们无法知道会赚钱还是会赔钱。

这种不确定的损失叫做风险(risk)。

最安全的投资是购买国债(或者存银行)。

我们基本把它们视为无风险投资,它们的回报率也就是无风险收益率(Risk Free Return)。

投资就是为了获得比无风险收益率更高的回报。

接下来我们考虑的收益率都是超出无风险回报率之上的那一部分,可以称为额外收益(Excess Return)。

风险和回报一般成正比,风险越高,回报越大。

我们通常同时投资多个证券产品,这些产品的集合就叫做投资组合(portfolio)。

到这里需要暂停一下,我们要引入两个希腊字母,阿尔法(α,alpha)和贝塔(β,beta)。

这两个拗口的名字是希腊语的前两个字母,相当于英语的A和B或者中文的甲和乙。

阿尔法衰变和贝塔衰变的

阿尔法衰变和贝塔衰变的在质子、中子和电子等核子和原子微观结构中,衰变现象是十分普遍的。

其中,阿尔法衰变和贝塔衰变是两种重要的原子衰变类型。

他们都是非常重要的放射性物质衰变的物理现象。

阿尔法衰变是由α粒子组成的,α粒子是一种由两个氦核和两个质子组成的稳定的小型粒子,它是由重原子衰变中产生的,它的衰变能量大约为5MeV,粒子的速度有时可以达到0.7c的速度,它的时间常数大约是十分之一的质子半衰期,它的衰变过程是数学上的指数衰变。

贝塔衰变属于β衰变,它是由中子衰变而产生的,它是一种重原子之间发生的非均衡反应,在失去中子而获得电子的过程中,原子核也发生变化,因此也可以产生能量。

这种能量经常被称为β衰变能量或贝塔衰变能量。

贝塔衰变中,有两种特殊的粒子可以产生,即电子和抗电子,它们各自具有不同的衰变能量,约为一千兆电子伏特(MeV),也叫做贝塔衰变的能量,它的时间常数大约是质子半衰期的五分之一,它的衰变过程也是数学上的指数衰变。

阿尔法衰变和贝塔衰变都是属于放射性衰变的重要类型,他们经常用于放射性核素的分析。

这两种衰变都是由失去电子和中子而产生,它们都具有不同的衰变能量和衰变时间常数,这两种衰变也都是一种数学上的指数衰变。

阿尔法衰变和贝塔衰变也有一些实际应用,如贝塔衰变经常用于核能发电,也用于石油勘探及电子视觉系统,而阿尔法衰变则被用于治疗和放射性靶向治疗,以及在医学诊断和无线电导航系统中。

另外,阿尔法衰变和贝塔衰变还在宇宙学中有着重要的意义。

因为它们可以用来研究太阳系本身和宇宙中星系,可以用来计算行星和恒星的速度和运动轨道,以及推测恒星的恒星年龄,以及行星表面的物质组成和温度,甚至可以用来探索宇宙的起源,可以向科学家隐藏的宇宙这一神秘的宇宙的超新星能量模式。

从上可以看出,阿尔法衰变和贝塔衰变都是非常重要的原子衰变类型,它们在物理学、宇宙学等诸多研究领域都有着重要的意义,今后可以期待这两种衰变的更多新进展和发现。

物理阿尔法贝塔伽马射线

物理阿尔法贝塔伽马射线

阿尔法、贝塔、伽马射线是大家熟知的三种射线,其中,阿尔法

射线是由放射性元素放出来的,其中的粒子是含有两个质子和两个中

子的氦原子核,这种射线的穿透能力较弱,但它的辐射强度和致癌性

非常高,可以对人体造成很大危害。

贝塔射线是由放射性元素核衰变放出来的电子,它的穿透能力比

阿尔法射线强,对人体的辐射危害也更大一些,但经过一定的屏蔽后,可以降低它的危害。

而伽马射线是一种高能电磁波,穿透能力非常强,以至于需要很

厚的铅和混凝土等材料来进行屏蔽,一般只有在核反应堆等特殊场合

才会产生,对人体的危害也非常大。

这三种射线中,防护措施非常重要。

在处理放射性元素时,必须

要佩戴防护设备,以降低射线对人体的危害。

同时,必须要加强射线

源的管理,防止不良影响的产生。

总之,阿尔法、贝塔、伽马射线虽然有着不同的特点,但它们的

危害都不可小视。

在处理相关场合时,必须要采取有效措施,保障人

员的健康和安全。

贝塔 符号

贝塔符号

阿拉法贝塔数学符号:α(阿尔法)、β(贝塔)、γ(伽马)。

阿尔法、贝塔、伽马和德尔塔都是希腊字母,希腊字母是希腊语所使用的字母,也广泛使用于数学、物理、生物、化学、天文等学科,希腊字母跟英文字母、俄文字母类似,只是符号不同,标音的性质是一样的。

希腊字母源于腓尼基字母:

腓尼基字母只有辅音,从右向左写下,希腊语言元音繁盛,希腊人平添了元音字母。

因为希腊人的书写工具就是蜡板,有时前一行从右向左读完后顺势就从左向右写下,变为所谓“耕地”式书写,后来逐渐演化成全部从左向右写下。

字母的方向也倒转了。

罗马人引入希腊字母,略微发生改变变成拉丁字母,在世界广为盛行。

希腊字母广泛应用到学术领域,如数学等。

西里尔字母也是由希腊字母演变而成。

英语单词 alphabet(字母),源自通俗拉丁语alphabetum,alphabetum又源自希腊语

αλφαβητον (音译beton) ,即为前两个希腊字母α(alpha)及β(beta)所合成。

阿法衰变和贝塔衰变的方程

阿法衰变和贝塔衰变的方程

阿法衰变(Alpha decay)和贝塔衰变(Beta decay)是两种常见的放射性衰变方式。

阿法衰变:

阿法衰变是指原子核放出一个α粒子(即氦核,由两个质子和两个中子组成),核的质量数减

少4,原子序数减少2。

阿法衰变的方程可表示为:

原子核A → 原子核B + α粒子

例如,铀-238发生阿法衰变变为钍-234:

²³⁸₉₂U → ²³⁴₉₀Th + ⁴₂He

贝塔衰变:

贝塔衰变是指原子核放出一个β粒子(即电子或正电子),核的质量数不变,原子序数增加1。

贝塔衰变又分为β-衰变和β+衰变两种形式。

β-衰变的方程可表示为:

原子核A → 原子核B + e- + 非电子辐射

例如,钴-60发生β-衰变变为镍-60:

⁶⁰²⁷Co →⁶⁰²⁸Ni + e- + γ

β+衰变的方程可表示为:

原子核A → 原子核B + e+ + 非电子辐射

例如,氧-15发生β+衰变变为氮-15:

¹⁵₈O → ¹⁵₇N + e+ + γ。

sin(阿尔法+贝塔)公式

sin(阿尔法+贝塔)公式

sin(阿尔法+贝塔)的公式是sin(阿尔法)cos(贝塔)+cos(阿尔法)sin(贝塔)。

这是三角函数叠加的公式之一,用于求解两个角的和的正弦值。

公式的证明可以使用三角函数的和差公式,即:

sin(阿尔法+贝塔) = sin(阿尔法)cos(贝塔) + cos(阿尔

法)sin(贝塔)

其中,sin(阿尔法)和cos(阿尔法)表示角度阿尔法的正弦和余弦值,sin(贝塔)和cos(贝塔)表示角度贝塔的正弦和余弦值。

将两个角度的正弦和余弦值代入公式即可得到sin(阿尔法+贝塔)的值。

在拓展方面,还有其他关于三角函数的和差公式,如:

cos(阿尔法+贝塔) = cos(阿尔法)cos(贝塔) - sin(阿尔

法)sin(贝塔)

tan(阿尔法+贝塔) = (tan(阿尔法) + tan(贝塔)) / (1 -

tan(阿尔法)tan(贝塔))

这些公式可以在求解三角函数的和差时提供便利。

此外,还有其他与三角函数相关的公式和性质,如诱导公式、周期性等,可以进一步拓展和应用。

阿尔法衰变和贝塔衰变

阿尔法衰变和贝塔衰变

阿尔法衰变,又称α衰变,是指放射性元素中原子核由一个核变成另一个核时发生的自发过程,它是放射性衰变中最常见的一种,也是最为重要的。

它以α粒子的形式向外放射出来,因而得名。

所放射出的α粒子是由2个质子和2个中子组成的。

贝塔衰变,又称β衰变,是指放射性核发生变化时放射出的高能电子,它是放射性衰变中另一种重要的衰变方式,目前已知的放射性元素大部分都可以发生β衰变。

所放射出的高能电子是一种极易会受到电场等外力作用而折射和反射的高能粒子,因此得名。

阿尔法辐射和贝塔辐射

阿尔法辐射由阿尔法粒子组成,阿尔法粒子是氦的高能核。

α粒子的产生被称为α衰变。

阿尔法粒子由两个质子和两个中子结合在一起形成一个与氦原子核相同的粒子。

阿尔法粒子相对较大,带有双重正电荷。

它们不是很有穿透力,一张纸就能阻止它们。

它们的行程只有几厘米,但所有的能量都集中在它们的短路径上。

贝塔辐射,介于α-辐射和γ-辐射之间的辐射,相对于α,γ辐射来说,辐射强度中,电离强度中,可穿透几厘米的铝板,本质是电子,速度极其接近光速,约等于0.99c(c为光速)。

阿尔法射线贝塔射线伽马射线

阿尔法射线贝塔射线伽马射线

阿尔法射线、贝塔射线以及伽马射线,是三种非常重要的高能电磁辐射。

它们之间的区别在于其分子结构不同,以及其能量不同。

阿尔法射线的分子结构由一个质子和一个原子核构成,其能量最高,传播速度最快,可直接穿透人体皮肤,造成人体细胞结构受损,细胞器损坏等危害。

贝塔射线是由一个质子和一个中子组成,其声波衰减速度比阿尔法射线要慢,但是具有较高的能量,可以引起人体的癌症等后果。

伽马射线的分子结构主要由电子和离子产生,其能量也是最低的,但由于其速度过快,可能对非金属结构造成破坏,从而造成内部缺陷。

三种电磁辐射因其不同的分子结构及能量,对人体有着重要的危害性。

建议广大市民多锻炼,做好防护措施,保护好自己,减少电磁辐射对自身健康的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

阿尔法和贝塔

来源:CCTV证券资讯作者:郎凌云

今天的节目我要跟大家探讨一下关于阿尔法和贝塔,到底什么是阿尔法什么是贝塔,我们还经常看到有的说阿尔法策略和贝塔策略它是什么含义呢?它是代表什么样的投资风格。

对于我们投资人自己来讲的话,我们应该是怎么样理解它?以及怎么样去运用它,实际上阿尔法跟贝塔可能就是选股跟选时的这么一个策略问题,到底在我们的操作当中选股重要还是选时重要呢?这个问题我们在前期的节目当中个就提到过,后面就要展开讲,今天我们就讲这个话题。

首先来看一下什么是阿尔法?

阿尔法的含义实际上是来自于资本资产定价模型,它指的是股票超额收益,超额收益什么意思?就是说我超过了我的比较基准的收益,全部的钱都投在股票上,那我们的比较基准可能就是大盘指数,比如说沪深300指数,那么我们的投资超过了沪深300指数的那部分就是超额收益,那就是阿尔法,为什么我们说比较基准,是因为对于不同的投资人来讲它的业绩比较基准是不一样的,比如说有一些债券型基金,它的比较基准就是债券市场指数的收益率,所以说比较基准是不一样的,但是超过了比较基准多少,这个是可能比较的,就是说这个阿尔法是比较比较的,这就是所谓的阿尔法,从我刚才介绍来看,应该很清楚看到这个阿尔法越高说明你的管理资产的额能力越强,就是你战胜市场基准的能力越强,这个阿尔法所以说它是一个相对收益,它并不是一个绝对收益的概念,什么叫相对收益,就是说跟你的比较基准去比你的阿尔法高你就不见得赚钱,你说我的阿尔法在整个市场当中排名第一,但也有可能我仍然亏钱,为什么呢?可能因为整个市场跌得太多了,大家都亏得很多但是我相应的比市场来讲我亏得很少,我只亏了2%,比如说2008年市场跌了70%,那我呢?可能只跌了5%,我有可能在所有的资金当中排名第一,但是我们的绝对收益是负的,但是我的阿尔法非常高,所以说阿尔法它实际上是一个相对收益的概念,并不是绝对收益概念,但是相反来讲你的绝对收益好不也不见得阿尔法就高,因为这个时候大家可能都好比如说我买了一只基金,那么今年赚了50%举例来讲,比如2009年赚了50%,可能都不算好,因为有很多基金都翻倍了,他们的阿尔法更高,所以说我们在比较的时候就看谁做得好谁做得不好,第一你要看它是什么类型,比较基准是不是一样,如果比较基准是一样的,也就是他们承受了同样的市场风险,那么谁的超额收益高很显然谁做的就更好就是从回报来讲谁就更好,那么这个就是阿尔法,因为承担了相应风险而应该取得的那部分收益之外,它又多取得那部分收益超额收益,当然阿尔法有可能是负的,它没有跑赢这个基准,所以说这个阿尔法是正的,而且是越高就说明它的管理组合能力越强。

所以说阿尔法实际上是它配制股票的能力,就是选股能力的一个体现,因为它如果要战胜市场,一定是他手里的股票比别人的股涨得多,比大盘涨得多,才会有这么一个结果出来。

我们再来看一下什么是贝塔,贝塔仍然是一个资本资产定价模型,贝塔就是你的股票对市场系统性风险的一个量度。

贝塔系数反映的是你的股票的收益率变化,对市场指数收益率变化的一个敏感度,简单来说这个贝塔反映的是系数风险,就是说你的组合,或者说你的股票对大盘的这种变化的敏感性。

我说的再直接一点,比如说大盘涨了10%你这个涨了多少?大盘跌了10%,你跌了多少,就是你相对大盘的弹性有多大,这就是贝塔对系统性风险的这种敏感性,假如说大盘涨10%的时候你一般都能赚15%,大盘跌了10%的时候你可能会亏15%,这说明的贝塔比较大就是你承担了这个系统风险比较大。

当然有可能你的收益也高?

反过来讲如果说大盘涨了10%,你一般可能也跑不过大盘5%,当大盘跌10%的时候你可能也不怎么跌,你可能也就跌10%,这就说明你的贝塔比较小,那么从这个角度来讲的话贝塔系数越大你承担的系统风险越大,但同时预期收益率也高,这个说明什么呢?说明贝塔仍然是一个相对风险,就像阿尔法是一个相对收益一样而他是一个相对风险,相对于大盘的风险,它并不是绝对风险那么贝塔越低,你的收益率预期越低,但是你控制风险能力越强,所以是贝塔是控制系统性风险能力的一个体现。

高的阿尔法是你的选股能力高的体现,低的贝塔就是你控制系统风险能力的一个体现,比如说在2008年你的损失要比市场上小很多说明你做的股票组合贝塔值比较低说明你控制系统风险的能力强。

但是往往这种人在牛市的时候也跑不赢市场,这是一个普遍的规律,那么什么是阿尔法策略什么是贝塔策略?

阿尔法策略主要是通过自下而上去发掘行业和个股,去精选股票,通过选股来战胜市场,贝塔策略就是通过反过来自上而下通过对宏观,通过对市场大盘大趋势的这种判断来管理组合然后他们试图通过选时,就是选择时机进出的点来战胜市场获得超额收益,一个更关注系统性风险,一个更关注股票的超额收益更关注去找好的股票,那么这两种风格应该说都会有自己的长处,也都有适合自己大展拳脚的市场环境,比如说刚刚过去的2008和2009年就是一个鲜明的例子,在2008年的时候贝塔策略可以说是大放异彩,很多基金都是靠控制系统性风险获得了很好的排名,在2008年我们看基金排名的时候,发现基金排名的次序跟这些基金的贝塔系数高度相关,贝塔越小的基金排名越靠前,贝塔越大排名靠后,因为贝塔小就说明它的这个组合对于大盘波动的敏感性小,大盘向下波动的幅度小,那它肯定业绩排名靠前,因为亏的少,但是2009年的时候又马上翻天覆地的变化,2009年是阿尔法策略大胜,基金的整个排名的排位跟阿尔法系数的高度相关,在2008年排名靠前的那些基金在2009年大部分身影都看不到了,2008年有几个私募基金,还取得了正收益,在2008年的市场它主要是靠控制系统性风险,比如说空仓,或者买一些对大盘指数敏感性低的股票低贝塔股票来回避风险但是到了2009年的时候大幅的跑输这个市场,所以说阿尔法策略跟贝塔策略,实际上在不同的市场环境以下它发挥出来的作用是完全不一样的

那么对于我们来讲的话到底是选股还是选时这是一个摆在我们面前经常被讨论的一个话题,这个选股跟选时之争一直是没有中断过,我们来试图分析一下到底是选股还是选时,实际上选股就意味者进攻,因为你是股票了,你就是买股票的目的是为了赚钱不论在什么时候你都想买到好股票,这说明你非常进取是一个积极型的投资者,那么如果说你负责关注市场的系统风险,实际上你是一个稳健型性的投资者你更注重什么呢?更注重控制风险,注重防守,这是一个攻跟守的一个侧重,还有呢就是选股跟选时实际上它们各自有好处,但是有各自的弊端,选股的时候往往你在攻击能力强,但是市场波动的时候你可能也要承担大的波动,我们刚才讲阿尔法高说明你的选股能力强但是在取得了高阿尔法的过程当中你可能波动很大,但是低贝塔呢?就什么呢?也可能你的收益不高,但是你的波动很小,这是一个低贝塔的优势。

但是它可能收益率不见得非常高,但是它可能更稳定,我们从股市的本质来看到底是选股还是选时,股市的本质是什么?它是引导资金配置,资金资源配置的这个市场,什么叫资源配置,如果说这个公司好,它就可能得到更多的钱的投入,它就能力发展壮大,最终我们选股买股票实际上最根本的目前是希望能够找到能够长成参天大树的幼苗,因为这样找到这个幼苗你就可能赚到十倍百倍甚至更多,那么在成熟市场上,因为我们国家股市历史很短,在成熟市场上经常可以找到上千倍甚至上万倍的股票,这个时候你会觉得,只要我股票选好,实际上不用选时没错,选股我们觉得才是股市的一个本质。

当然了,股市的另外一

个常态是波动所以你要看波动的话,那就去选时当然选时你经常会错失掉很多好的股票,所以从股市的本质来看并不是你选择实际进出的而是你要抓到一个能涨十倍的股票,这是彼得林奇说的,ten bagger(长线牛股)彼得林奇自己就是这样的,所以我们看很多成功的投资大师是靠什么取胜的呢?我研究了一下不管是巴菲特也好,彼得林奇也好这些在股市里长期获胜的大师们他们基本上还是靠选股,靠对股票的未来的这种信心这种把握长期持股,你像巴非特他很少就是说看空市场就清仓,看多市场赶快就马上重仓。

并不是这样他买股票的时候市场趋势往往不好但是唱起来看赚了很多前。

彼得林奇也是样彼得林奇说,他有一句话就是我每年也会花15分钟看看大盘什么意思?就是只花15分钟,他不怎么关注大盘,但是他连续13年战胜市场他不关注市场但是连续能够战胜市场。

实际上靠的是选股。

而我们也做过统计在股市的整个风险当中可能系统性只占40%,非系统性风险占到60%。

在美国这个比例是3:7,也就是说系统性风险只有30%,非系统性风险占70%,所以从这个角度来看的话从唱起来看你精心与选股的收益可能高把选时要大一些。

好,这是今天的关于阿尔法与贝塔,也就是选股跟选时这个问题的一个探讨。