(10)第10章 一元线性回归

一元与多元线性回归

1.1 1.2 1.3 1.4 1.5 一元线性回归模型 参数的最小二乘估计 回归直线的拟合优度 显著性检验 预测与估计

什么是回归分析?

1. 从一组样本数据出发,确定变量之间的数学 关系式 2. 对这些关系式的可信程度进行各种统计检验, 并从影响某一特定变量的诸多变量中找出哪 些变量的影响显著,哪些不显著 3. 利用所求的关系式,根据一个或几个变量的 取值来预测或控制另一个特定变量的取值, 并给出这种预测或控制的精确程度

2. 回归平方和(SSR—sum squares of regression)

3. 残差平方和(SSE—sum squares of error)

–

判定系数R2

1. 回归平方和占总误差平方和的比例

2. 反映回归直线的拟合程度 3. 取值范围在 [ 0 , 1 ] 之间 4. R2 1,说明回归方程拟合的越好;R20, 说明回归方程拟合的越差

8 6 4 2 0 0 10 20 30 40 贷款项目个数

不良贷款

10

10 8 6 4 2 0 0 50 100 150 200 固定资产投资额

不良贷款与贷款项目个数的散点图

不良贷款与固定资产投资额的散点图

相关系数

(例题分析)

用Excel计算相关系数

估计方程的求法

(例题分析)

【例】求不良贷款对贷款余额的回归方程

ˆ 0 t 2 (n 2) S xy y 1 + n

x0 x n 2 xi x

2 i 1

式中: Sy 为估 计标准误差

利用回归方程进行估计和预测

(预测区间估计)

• y 的个别值的预测区间 估计 1. 利用估计的回归方程 ,对于自变量 x 的一 个给定值 x0 ,求出因 变量 y 的一个个别值 的估计区间,这一区 间称为预测区间 2. y0在1-置信水平下的 预测区间为

第十章 一元线性回归

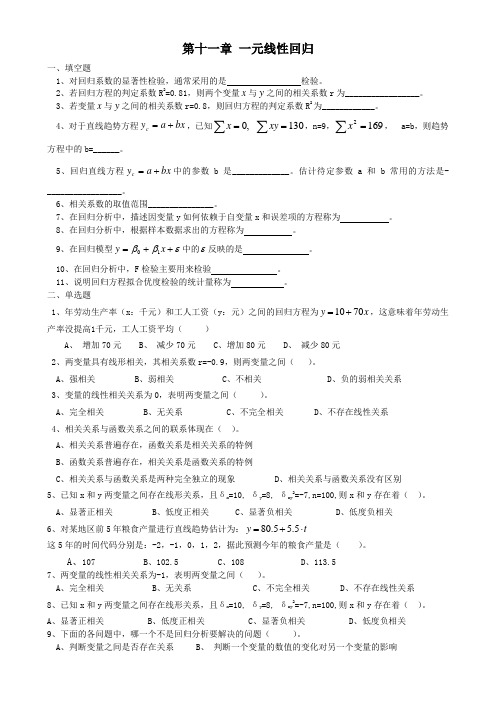

第十一章 一元线性回归一、填空题1、对回归系数的显著性检验,通常采用的是 检验。

2、若回归方程的判定系数R 2=0.81,则两个变量x 与y 之间的相关系数r 为_________________。

3、若变量x 与y 之间的相关系数r=0.8,则回归方程的判定系数R 2为____________。

4、对于直线趋势方程bx a y c +=,已知∑=,0x ∑=130xy ,n=9,1692=∑x, a=b ,则趋势方程中的b=______。

5、回归直线方程bx a y c +=中的参数b 是_____________。

估计待定参数a 和 b 常用的方法是-_________________。

6、相关系数的取值范围_______________。

7、在回归分析中,描述因变量y 如何依赖于自变量x 和误差项的方程称为 。

8、在回归分析中,根据样本数据求出的方程称为 。

9、在回归模型εββ++=x y 10中的ε反映的是 。

10、在回归分析中,F 检验主要用来检验 。

11、说明回归方程拟合优度检验的统计量称为 。

二、单选题1、年劳动生产率(x :千元)和工人工资(y :元)之间的回归方程为1070y x =+,这意味着年劳动生产率没提高1千元,工人工资平均( )A 、 增加70元B 、 减少70元C 、增加80元D 、 减少80元 2、两变量具有线形相关,其相关系数r=-0.9,则两变量之间( )。

A 、强相关B 、弱相关C 、不相关D 、负的弱相关关系 3、变量的线性相关关系为0,表明两变量之间( )。

A 、完全相关B 、无关系C 、不完全相关D 、不存在线性关系 4、相关关系与函数关系之间的联系体现在( )。

A 、相关关系普遍存在,函数关系是相关关系的特例 B 、函数关系普遍存在,相关关系是函数关系的特例C 、相关关系与函数关系是两种完全独立的现象D 、相关关系与函数关系没有区别 5、已知x 和y 两变量之间存在线形关系,且δx =10, δy =8, δxy2=-7,n=100,则x 和y 存在着( )。

一元线性回归

《土地利用规划学》一元线性回归分析学院:资源与环境学院班级:2013009姓名:x学号:201300926指导老师:x目录一、根据数据绘制散点图: (1)二、用最小二乘法确定回归直线方程的参数: (1)1)最小二乘法原理 (1)2)求回归直线方程的步骤 (3)三、回归模型的检验: (4)1)拟合优度检验(R2): (4)2)相关系数显著性检验: (5)3)回归方程的显著性检验(F 检验) (6)四、用excel进行回归分析 (7)五、总结 (15)一、根据数据绘制散点图:◎由上述数据,以销售额为y 轴(因变量),广告支出为X 轴(自变量)在EXCEL 可以绘制散点图如下图:◎从散点图的形态来看,广告支出与销售额之间似乎存在正的线性相关关系。

大致分布在某条直线附近。

所以假设回归方程为:x y βα+=二、用最小二乘法确定回归直线方程的参数: 1)最小二乘法原理年份 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00 10.00 广告支出(万元)x 4.00 7.00 9.00 12.00 14.00 17.00 20.00 22.00 25.00 27.00销售额y7.00 12.00 17.00 20.00 23.00 26.00 29.00 32.00 35.00 40.00最小二乘法原理可以从一组测定的数据中寻求变量之间的依赖关系,这种函数关系称为经验公式。

考虑函数y=ax+b ,其中a,b 为待定常数。

如果Pi(xi,yi)(i=1,2,...,n )在一条直线上,则可以认为变量之间的关系为y=ax+b 。

但一般说来, 这些点不可能在同一直线上. 记Ei=yi-(axi+b),它反映了用直线y=ax+b 来描述x=xi ,y=yi 时,计算值y 与实际值yi 的偏差。

当然,要求偏差越小越好,但由于Ei 可正可负,所以不能认为当∑Ei=0时,函数y=ax+b 就好好地反应了变量之间的关系,因为可能每个偏差的绝对值都很大。

一元线性回归

由此可推测:当火灾发生地离最近的消 防 站 为 10km 时 , 火 灾 损 失 大 致 在

ˆ y 10.279 49.19 59.369(千元) 当火 ;

灾发生地离最近的消防站为 2km 时,火灾损 失大致在 20.117(千元)

三、0,1的性质

1, 线性

1

(x x ) y

为 y 关于 x 的一元线性经验回归方程 (简称为回归直

ˆ 线方程) 0 为截距, 1 为经验回归直线的斜率。 , ˆ

引进矩阵的形式:

y1 1 x1 1 0 y2 1 x2 2 设 y , X , , 1 y 1 x n n n

变量之间具有密切关联 而又不能由一个或某一些变 量唯一确定另外一个变量的 关系称为变量之间的相关关 系.

y

y f ( x)

y

Y f (X )

0

(a) 函数关系

x

0

(b) 统计关系

x

种类

正相关 负相关

一元相关 多元相关

线性相关 曲线相关

y

y

y

y

正相关

x

负相关

x

曲线相关

x

不相关

x

例 2 城镇居民的收入与消费支出之间有很大的关 联,居民的收入提高了,消费也随之潇洒,但居民的 收入不能完全确定消费,人们的消费支出受到不同年 龄段的消费习惯的影响,也受到不同消费理念的影响。 因此居民的收入 x 与消费支出 y 就呈现出某种不确定 性。 我们将上海市城镇居民可支配收入与支出的数据 (1985 年~2002 年)用散点图表示,可以发现居民的 收入 x 与消费支出 y 基本上呈现线性关系,但并不完 全在一条直线上。 附数据与图形。

一元线性回归原理_各种详细

第二节简单线性相关与回归分析一、相关系数及其检验(一)相关系数的定义单相关分析是对两个变量之间的线性相关程度进行分析。

单相关分析所采用的尺度为单相关系数,简称相关系数。

通常以ρ表示总体的相关系数,以r表示样本的相关系数。

总体相关系数的定义式是:ρ=(7.1)式中,Cov(X,Y)是变量X和Y的协方差;Var(X)和Var(Y)分别为变量X和Y的方差。

总体相关系数是反映两变量之间线性相关程度的一种特征值,表现为一个常数。

样本相关系数的定义公式是:(7.2)上式中,和分别是X和Y的样本平均数。

样本相关系数是根据样本观测值计算的,抽取的样本不同,其具体的数值也会有所差异。

容易证明,样本相关系数是总体相关系数的一致估计量。

(二)相关系数的特点样本相关系数r有以下特点:1.r的取值介于-1与1之间。

2.当r=0时,X与Y的样本观测值之间没有线性关系。

3.在大多数情况下,0<|r|<1,即X与Y的样本观测值之间存在着一定的线性关系,当r>0时,X与Y为正相关,当r<0时,X与Y为负相关。

4.如果|r|=1,则表明X与Y完全线性相关,当r=1时,称为完全正相关,而r=-1时,称为完全负相关。

5.r是对变量之间线性相关关系的度量。

r=0只是表明两个变量之间不存在线性关系,它并不意味着X与Y之间不存在其他类型的关系。

对于二者之间可能存在的非线性相关关系,需要利用其他指标去进行分析。

关于这一问题,我们将在后面作进一步讨论。

(三)相关系数的计算具体计算样本相关系数时,通常利用以下公式:(7.3)上式是由样本相关系数的定义式推导而来的。

【例7-1】表7-2是2000年我国部分省市自治区城镇居民人均消费性支出和人均可支配收入的有关资料,试利用表中的数据计算消费性支出与可支配收入的样本相关系数。

)()(),(YVarXVarYXCov∑∑--∑--=22)()())((YYXXYYXXrttttX Y∑∑-∑∑-∑∑∑-=))(())((2222ttttttttYYnXXnYXYXnr资料来源:《中国统计摘要》,中国统计出版社2001年5月版解:将表7-2中的有关数据代入(7.3)式,可得:(四)相关系数的检验在实际的客观现象分析研究中,相关系数一般都是利用样本数据计算的,因而带有一定的随机性,样本容量越小其可信程度就越差。

一元线性回归分析

(n

2)

S2 ˆ0

2 ˆ0

:

2(n 2)

S 2 ˆ1

S2

n

(Xt X )2

t 1

(n

2)

S2 ˆ1

2 ˆ1

:

2(n 2)

所以根据t分布的定义,有

ˆ0 0 ~ t(n 2), ˆ1 1 ~ t(n 2)

Sˆ0

Sˆ1

进而得出了0的置信水平为1-区间估计为

et Yt Yˆt称为残差,与总体的误差项ut对应,n为样 本的容量。

样本回归函数与总体回归函数区别

1、总体回归线是未知的,只有一条。样本回归线是根据样本数 据拟合的,每抽取一组样本,便可以拟合一条样本回归线。

2、总体回归函数中的β0和β1是未知的参数,表现为常数。而样

本回归函数中的 ˆ0和是ˆ1 随机变量,其具体数值随所抽取

S 44.0632

Sef S

1 1 n

( X f X )2

n

45.543

( Xt X )2

t 1

所求置信区间为:(188.6565 97.6806)

回归分析的SPSS实现

“Analyze->Regression->Linear”

0

n

2 t1 Xt (Yt ˆ0 ˆ1 Xt ) 0

nˆ0

n

ˆ1

t 1

Xt

n

Yt

t 1

n

n

n

ˆ0

t 1

Xt

ˆ1

t 1

X

2 t

一元线性回归解法总结

一元线性回归手工法:⎪⎩⎪⎨⎧−−=−=22110ˆˆˆx x y x xy x y βββ 或 ()()()∑∑==−−−=ni ini i ix xy y x x1211ˆβini i n i ini ini iy x n xy x n x y n y x n x ∑∑∑∑========1122111111 此时可以令Y Y y X X x i i i i −=−= , (离差)则∑∑=21ˆiii xy x β(经验)回归方程为: )(ˆˆˆˆ110x x y x y −+=+=βββ 程序法:1.确定回归系数的点估计值:b=regress( Y , X ) 对一元线性回归,取p =1即可01ˆˆˆp b βββ⎡⎤⎢⎥⎢⎥=⎢⎥⎢⎥⎢⎥⎣⎦M 12n Y Y Y Y ⎡⎤⎢⎥⎢⎥=⎢⎥⎢⎥⎣⎦M 111212122212111...p p n n np x x x x x x X x x x ⎡⎤⎢⎥⎢⎥=⎢⎥⎢⎥⎢⎥⎣⎦L L M M M M程序数据的输入可以参考如下:x=[143 145 146 147 149 150 153 154 155 156 157 158 159 160 162 164]'; X=[ones(16,1) x];Y=[88 85 88 91 92 93 93 95 96 98 97 96 98 99 100 102]';2.回归分析及检验:[b,bint,r,rint,stats]=regress(Y ,X)b,bint,stats得结果:b = bint =-16.0730 -33.7071 1.5612 0.7194 0.6047 0.8340 stats =0.9282 180.9531 0.0000即7194.0ˆ,073.16ˆ10=−=ββ;0ˆβ的置信区间为[-33.7017,1.5612], 1ˆβ的置信区间为[0.6047,0.834]; r 2=0.9282, F =180.9531, p =0.0000 p <0.05, 可知回归模型 y =-16.073+0.7194x 成立.这个程序可以进行,第一步的拟合优度与相关系数检验, 第三步的方程的整体性检验(F 检验) ,因此第一步的拟合优度 r 平方已算出就根据 r 2 =1意味着完全拟合,r 2 =0意味着被解释变量与解释变量之间没有线性关系,0< r 2 <1时,r 2越接近于1拟合效果越好。

生物统计学:第10章 多元线性回归分析及一元非线性回归分析

H0 : 1 2 k 0 H A : 至少有一个i 0

拒绝H0意味着至少有一个自变量对因变量是有影 响的。

检验的程序与一元的情况基本相同,即用方差

胸围X2 186.0 186.0 193.0 193.0 172.0 188.0 187.0 175.0 175.0 185.0

体重Y 462.0 496.0 458.0 463.0 388.0 485.0 455.0 392.0 398.0 437.0

序号 体长X1 胸围X2 体重Y 11 138.0 172.0 378.0 12 142.5 192.0 446.0 13 141.5 180.0 396.0 14 149.0 183.0 426.0 15 154.2 193.0 506.0 16 152.0 187.0 457.0 17 158.0 190.0 506.0 18 146.8 189.0 455.0 19 147.3 183.0 478.0 20 151.3 191.0 454.0

R r Y•1,2,,k

yp yˆ p

,

p 1,2,, n

对复相关系数的显著性检验,相当于对整个回 归的方差分析。在做过方差分析之后,就不必再检 验复相关系数的显著性,也可以不做方差分析。

例10.1的RY·1,2为:

RY •1,2

24327 .8 0.9088 29457 .2

从附表(相关系数检验表)中查出,当独立

表示。同样在多元回归问题中,可以用复相关系数表 示。对于一个多元回归问题,Y与X1,X2,… ,Xk 的线性关系密切程度,可以用多元回归平方和与总平 方和的比来表示。因此复相关系数由下式给出,

一元线性回归

一元线性回归

一、回归分析的基本思想 二、一元线性回归的数学模型 三、可化为一元线性回归的问题 四、小结

一、回归分析的基本思想

确定性关系 变量之间的关系 相 关 关 系

S πr 2

身高和体重

确定性关系 相关关系

相关关系的特征是:变量之间的关系很难用一 种精确的方法表示出来.

确定性关系和相关关系的联系

n

xi x

2 ( x x ) j j 1 n

var( y ) i

2

2

2 ( x x ) j j 1 n

1 xi x ˆ 0 y 1 x ( x ) yi n lxx

1 xi x ˆ Var ( 0 ) x lxx n

由于存在测量误差等原因,确定性关系在实际 问题中往往通过相关关系表示出来;另一方面,当对 事物内部规律了解得更加深刻时,相关关系也有可 能转化为确定性关系. 回归分析——处理变量之间的相关关系的一 种数学方法,它是最常用的数理统计方法.

回 归 分 析

线性回归分析

非线性回归分析

一元线性回归分析

多元线性回归分析 β1 = Nhomakorabea(x

i=1 n

n

i

x )( yi y ) ,

2 ( x x ) i i=1

β0 = y β1 x,

1 n 1 n 其中 x xi , y yi . n i 1 n i 1

记

l xx = ( xi x )2 ,

i=1

n

l yy = ( yi y )2 ,

2 x x x 2 2 i ˆ ˆ ˆ cov(y , 1 ) x cov(1 , 1 ) x nlxx l xx l xx

一元线性回归

⼀元线性回归1、概念⼀元线性回归是最简单的⼀种模型,但应⽤⼴泛,⽐如简单地预测商品价格、成本评估等,都可以⽤⼀元线性模型,本节主要讲解scikit-learn⼀元线性回归的使⽤以及作图说明。

y=f(x)叫做⼀元函数,回归的意思就是根据已知数据复原某些值,线性回归(regression)就是⽤线性的模型做回归复原。

那么⼀元线性回归就是:已知⼀批(x,y)值来复原另外未知的值。

⽐如:告诉你(1,1),(2,2),(3,3),那么问你(4,?)是多少,很容易复原出来(4,4),这就是⼀元线性回归问题的求解。

当然实际给你的数据可能不是严格线性,但依然让我们⽤⼀元线性回归来计算,那么就是找到⼀个最能代表已知数据的⼀元线性函数来做复原和求解。

2、scikit-learn的⼀元线性回归1import numpy as np2from sklearn.linear_model import LinearRegression3 x = [[1],[2],[3],[4],[5],[6]]4 y = [[1],[2.1],[2.9],[4.2],[5.1],[5.8]]5print x6print(y)7 model = LinearRegression()8 model.fit(x, y) #训练模型9 predicted = model.predict([13])[0]#预测输出10print predictedView Code结果:1 [[1], [2], [3], [4], [5], [6]]2 [[1], [2.1], [2.9], [4.2], [5.1], [5.8]]3 [ 12.82666667]这⾥⾯的model是⼀个estimator,它通过fit()⽅法来算出模型参数,并通过predict()⽅法来预测,LinearRegression的fit()⽅法就是学习这个⼀元线性回归模型:y = a + bx原数据的图像:1import matplotlib.pyplot as plt2from matplotlib.font_manager import FontProperties3 font = FontProperties()4 plt.figure()5 plt.title('this is title')6 plt.xlabel('x label')7 plt.ylabel('y label')8 plt.axis([0, 25, 0, 25])9 plt.grid(True)10 x = [[1],[2],[3],[4],[5],[6]]11 y = [[1],[2.1],[2.9],[4.2],[5.1],[5.8]]12 plt.plot(x, y, 'k.')13 plt.show()View Code结果:合在⼀起:1import numpy as np2from sklearn.linear_model import LinearRegression3import matplotlib.pyplot as plt4from matplotlib.font_manager import FontProperties56 x = [[1],[2],[3],[4],[5],[6]]7 y = [[1],[2.1],[2.9],[4.2],[5.1],[5.8]]8 model = LinearRegression()9 model.fit(x, y)10 x2 = [[0], [2.5], [5.3], [9.1]]11 y2 = model.predict(x2)1213 plt.figure()14 plt.title('linear sample')15 plt.xlabel('x')16 plt.ylabel('y')17 plt.axis([0, 10, 0, 10])18 plt.grid(True)19 plt.plot(x, y, 'k.')20 plt.plot(x2, y2, 'g-')21 plt.show()View Code其他相关⽤法⽅差计算:⽅差⽤来衡量样本的分散程度,⽅差公式是⽤numpy库已有的⽅法:1 np.var([1, 2, 3, 4, 5, 6], ddof=1)1 3.5得出⽅差是3.5。

一元线性回归

· · ·· ·· · · ·· ·

2 4 6 8 10

o线附 近, 这告诉我们变量x和y之间大致可看作线 性关系. 从图中还看到, 这些点又不完全在 一条直线上, 这表明x和y的关系并没有确切 到给定x就可以唯一确定y的程度.

其原因在于人有较大的个体差异, 因而身高 和体重的关系, 是既密切但又不能完全确定 的函数关系.

类似的变量间的关系在大自然和社会中 屡见不鲜.

例如 , 小麦的穗长与穗重的关系 ; 某班学生最 后一次考试分数与第一次考试分数的关系;温 度、降雨量与农作物产量间的关系;人的年龄 与血压的关系;最大积雪深度与灌溉面积间的 关系;家庭收入与支出的关系等等.

这种大量存在的变量间既互相联系但又不 是完全确定的关系,称为相关关系. 从数量的角度去研究这种关系,是数 理统计的一个任务. 这包括通过观察和试 验数据去判断变量之间有无关系,对其关 系大小作出数量上的估计 , 对互有关系的 变量通过其一去推断和预测其它,等等. 回归分析就是研究相关关系的一种重 要的数理统计方法.

V=I. R

以上两例的共同点在于,三个量中任意 两个已知,其余一个就可以完全确定. 也就 是说,变量之间存在着确定性的关系,并且 可以用数学表达式来表示这种关系. 然而,在大量的实际问题中,变量之 间虽有某种关系,但这种关系很难找到一 种精确的表示方法来描述.

例如,人的身高与体重之间有一定的关系, 知道一个人的身高可以大致估计出他的体重, 但并不能算出体重的精确值.

y=a+bx+ε, ε ~N(0, )

2

(1)

现对模型(1)中的变量x , y进行了n次独 立观察, 得样本 (x1,y1),…,(xn,yn) (3)

第10章 回归分析

7

解: 依题意,实验次数n=5,y~x为一元线性关系y=a+bx。根据最小二乘 法原理,有:

i 1 2 3 4 5

xi 2 4 5 8 9 28

yi 2.01 2.98 3.50 5.02 5.07 18.58

x i2 4 16 25 64 81 190

yi2 4.04 8.88 12.25 25.20 25.70 76.07

xiyi 4.02 11.92 17.50 40.16 45.63 119.23

解得a=1.155,b=0.4573。 因此关系式为:y=1.155+0.4573x。

如果用简化算法,则有:

故关系式为:y=1.155+0.4573x,即两种计算方法结果是一致的。 可见,根据实验数据建立回归方程,可采用最小二乘法,基本步骤为: ① 根据实验数据画出散点图; ② 确定经验公式的函数类型; ③ 通过最小二乘法得到正规方程组; ④ 求解正规方程组,得到回归方程的表达式。 其实①②两点正是第9章建立数学模型的过程,所以建立数学模型是回 归分析的前提。

13

[例10-2] 试用相关系数检验法对例10-l中得到的经验公式进行显著性检验 (α=0.05)。 解:

当α=0.05,n=5时,查得相关系数临界值 r0.05,3=0.8783。所以r>r, f, 所得的经验公式有意义。

14

应当指出的是,相关系数r有一个明显的缺点:即它接近于1的程度与实 验数据组数n有关。当n较小时,|r|容易接近于1;当n较大时,|r| 容易偏小。特别是当n=2时,因两点确定一条直线,|r|总等于1。所 以,只有当实验次数n较多时,才能得出真正有实际意义的回归方程。

2

回归分析的主要内容: 确定回归方程,检验回归方程的可信性 10.2 一元线性回归分析 10.2.1 一元线性回归方程的建立 一元线性回归分析又称直线拟合,是处理两个变量x和y之间关系的方法。 所谓一元是指只有一个自变量x,因变量y在某种程度上是随x变化的。 设有一组实验数据,实验值为 (xi, yi) (i=1,2,…,n)。若x,y符合线性关 系,或已知经验公式为直线形式,就可拟合为直线方程,即:

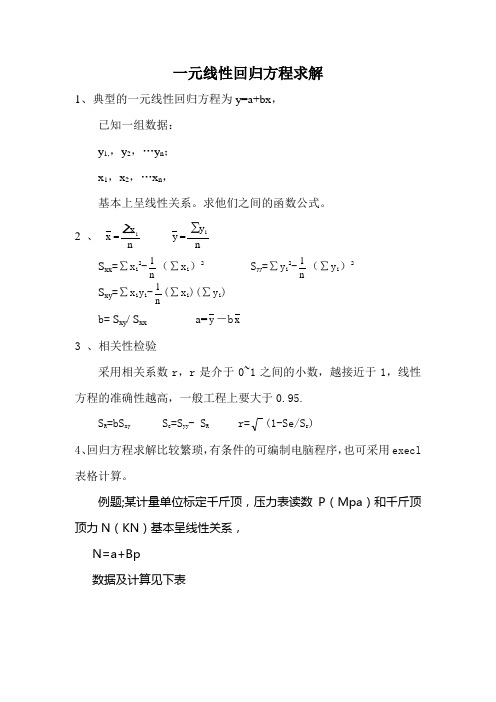

一元线性回归方程求解

一元线性回归方程求解1、典型的一元线性回归方程为y=a+bx ,已知一组数据: y 1,,y 2,…y n ; x 1,x 2,…x n ,基本上呈线性关系。

求他们之间的函数公式。

2 、nx x i∑=ny y ∑i=S xx =∑x i 2-n1(∑x i )2 S yy =∑y i 2-n1(∑y i )2 S xy =∑x i y i -n1(∑x i )(∑y i ) b= S xy / S xx a=y -b x 3 、相关性检验采用相关系数r ,r 是介于0~1之间的小数,越接近于1,线性方程的准确性越高,一般工程上要大于0.95.S R =bS xy S e =S yy - S R r=(1-Se/S r )4、回归方程求解比较繁琐,有条件的可编制电脑程序,也可采用execl 表格计算。

例题;某计量单位标定千斤顶,压力表读数P (Mpa )和千斤顶顶力N (KN )基本呈线性关系,N=a+Bp数据及计算见下表nx x i∑==385/11=35 ny y ∑i==9544.225/11=867.66S xx =∑x i 2-n 1(∑x i )2=16225-3852/11=2750S yy =∑y i 2-n 1(∑y i )2=10114588-9544.2252/11=1833476.1S xy =∑x i y i -n1(∑x i )(∑y i )=404988.88-385×9544.225/11=70941.005b= S xy / S xx =70941.005/2750=25.797 a=y -b x =867.66-25.797×35=-35.235 回归方程为N=-35.235+25.797PS R =bS xy =25.797×70941.005=1830065.11 S e =S yy - S R =1833476.1-1830065.11=3410.99 r=(1-Se/S r )=(1-3410.99/1830065.11)=0.999此回归方程的可信度非常高。

统计学一元线性回归课后习题答案

6.0

5.0 ) 天 4.0 ( 间 3.0 时 送 2.0 运

1.0

0.0 0

200

400

600

800 1000 1200 1400 1600

运送距离(公里)

根据图表显示,二者可能存在正线性相关关系

(2)计算线性相关系数,说明两个变量之间的关系强度

运送距离x 运送时间 y

运送距离 x

1

运送时间y 0.94894

r?

n ? xy ? ? x ? y

n ? x 2 ? ?? ?x 2 ? n ? y 2 ? ?? ?y 2

?

7*651007421 ? 2710124051

? 0.998123

7*1904918867 ? ?85739 ?2 ? 7*1346900766 ? ?31609 ?2

说明两个变量之间高度相关

s??1 0.98589

t ? ??1 ~ t(8) =2.201

s??1

t=4.7684>t???=2.201,拒绝H0,回归 系数显著

4)如果航班正点率为80%,估计顾客投诉次数

y?80 =429.897-4.7*80=54.2

5)求航班正点率为80%,顾客投诉次数95%的置信区间和预测区间 解:已知n=10,t? ??(10-2)=2.306

运送时间y 3.5 1.0 4.0 2.0 1.0 3.0 4.5 1.5 3.0 5.0

(1)绘制运送距离和运送时间的散点图,判断二者之间的关系形 态 (2)计算线性相关系数,说明两个变量之间的关系强度。 (3)利用最小二乘法求出估计的回归方程,并解释回归系数的实 际意义。

(1)绘制运送距离和运送时间的散点图,判断二者之间的关系形态

人教版高考数学总复习第一部分考点指导第十章第三节变量的相关性与一元线性回归模型列联表与独立性检验

i1

,其中 (yi yi )2 是残差平

(yi y)2

i1

i1

方和,R2 越大,残差平方和_越__小__,模型的拟合效果_越__好__.R2 越小,残差平方和

_越___大__,模型的拟合效果__越__差___.

5.列联表与独立性检验

(1)关于分类变量 X 和 Y 的抽样数据的 2×2 列联表:

【解析】选 C.因为 χ2=5,根据临界值表知 P(χ2≥3.841) =0.05,P(χ2≥6.635) =0.01,

故有 95%以上的把握认为“X 和 Y 有关系”.

4.(回归方程的性质)(多选题)在统计中,由一组样本数据(x1,y1),(x2,y2),…, (xn,yn)利用最小二乘法得到两个变量的经验回归方程为 = x+ ,,那么下列说法 正确的是( ) A.样本相关系数 r 不可能等于 1

X YY=0Y=1合计 X=0 a b a+b X=1 c d c+d

合计a+c b+dn=a+b+c+d

n(ad-bc)2

计算随机变量 χ2=

,利用 χ2 的取值推断

(a+b)(c+d)(a+c)(b+d)

分类变量 X 和 Y_是__否__独__立__的方法称为 χ2 独立性检验.

(2)独立性检验【3】 基于小概率值 α 的检验规则: 当 χ2≥xa 时,推断 H0 不成立,即认为 X 和 Y 不独立,该推断犯错误的概率不超过 α; 当 χ2<xa 时,没有充分证据推断 H0 不成立,可以认为 X 和 Y 独立. 利用 χ2 的取值推断分类变量 X 和 Y 是否独立的方法称为 χ2 独立性检验,简称独立 性检验.

x0 1 3 4 y 2.2 4.3 4.8 6.7

一元线性回归模型

一元线性回归模型1.一元线性回归模型有一元线性回归模型(统计模型)如下,y t = 0 + 1 x t + u t上式表示变量y t 和x t之间的真实关系。

其中y t 称被解释变量(因变量),x t称解释变量(自变量),u t称随机误差项, 0称常数项, 1称回归系数(通常未知)。

上模型可以分为两部分。

(1)回归函数部分,E(y t) = 0 + 1 x t,(2)随机部分,u t。

图2.1 真实的回归直线这种模型可以赋予各种实际意义,收入与支出的关系;如脉搏与血压的关系;商品价格与供给量的关系;文件容量与保存时间的关系;林区木材采伐量与木材剩余物的关系;身高与体重的关系等。

以收入与支出的关系为例。

假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。

但实际上数据来自各个家庭,来自各个不同收入水平,使其他条件不变成为不可能,所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。

随机误差项u t中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。

所以在经济问题上“控制其他因素不变”是不可能的。

回归模型的随机误差项中一般包括如下几项内容,(1)非重要解释变量的省略,(2)人的随机行为,(3)数学模型形式欠妥,(4)归并误差(粮食的归并)(5)测量误差等。

回归模型存在两个特点。

(1)建立在某些假定条件不变前提下抽象出来的回归函数不能百分之百地再现所研究的经济过程。

(2)也正是由于这些假定与抽象,才使我们能够透过复杂的经济现象,深刻认识到该经济过程的本质。

通常线性回归函数E(y t) = 0 + 1 x t是观察不到的,利用样本得到的只是对E(y t) = 0 + 1 x t 的估计,即对 0和 1的估计。

在对回归函数进行估计之前应该对随机误差项u t做出如下假定。

(1) u t 是一个随机变量,u t 的取值服从概率分布。

第10章 线性相关与回归

∑( X X)(Y Y) ∑( X X) ∑(Y Y)

2 i i

=

LXY LXX.LYY

2

相关系数r没有测量单位,其数值为-1≤≤+1 没有测量单位,其数值为-

相关系数的计算方法

计算时分别可用下面公式带入相关系数r 计算时分别可用下面公式带入相关系数r的 计算公式中

∑ (X ∑ (Y ∑ (X

四,进行线性相关分析的注意事项

⒊ 依据公式计算出的相关系数仅是样本相关系

数,它是总体相关系数的一个估计值,与总体 它是总体相关系数的一个估计值, 相关系数之间存在着抽样误差,要判断两个事 相关系数之间存在着抽样误差, 物之间有无相关及相关的密切程度, 物之间有无相关及相关的密切程度,必须作假 设检验. 设检验.

蛙蛙蛙 蛙蛙蛙

20

10

0 0 10 20 30

温度

2.计算回归系数与常数项 2.计算回归系数与常数项

在本例中:

∑ X = 132

∑ Y = 246

∑X ∑Y

2

= 2024

= 6610

X = 12

2

Y = 22.363

∑ XY = 3622

l b = XY = l XX

∑

XY

∑

( ∑ X )( ∑ Y ) (132)(246) 3622 670 n 11 = = = 1.523 2 2 (∑ X ) 132 440 2 2024 X 11 n

X2

4 16 36 64 100 144 196 256 324 400 484 2024

Y2

25 121 121 196 484 529 1024 841 1024 1156 1089 6610

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

统计学

STATISTICS

相关系数

(计算公式)

样本相关系数的计算公式

r

( x x )( y y ) (x x) ( y y)

2

2

或化简为 r

n x x n y y

2 2 2

n xy x y

2

10 - 17

14 12

累计应收贷款 不良贷款与累计应收贷款的散点图

14 12

不良贷款

8 6 4 2 0 0 10 20 30 40 贷款项目个数

不良贷款

10

10 8 6 4 2 0 0 50 100 150 200 固定资产投资额

10 - 14

不良贷款与贷款项目个数的散点图

不良贷款与固定资产投资额的散点图

统计学

10 - 6

统计学

STATISTICS

相关关系

(correlation)

1. 变量间关系不能用函数关 y 系精确表达 2. 一个变量的取值不能由另 一个变量唯一确定 3. 当变量 x 取某个值时,变 量 y 的取值可能有几个 4. 各观测点分布在直线周围 x

10 - 7

y 是 x 的线性函数(部分)加上误差项 线性部分反映了由于 x 的变化而引起的 y 的变化 误差项 是随机变量

反映了除 x 和 y 之间的线性关系之外的随机因素对 y 的 影响 是不能由 x 和 y 之间的线性关系所解释的变异性

0 和 1 称为模型的参数

10 - 34

统计学 简单线性回归的基本假定

对不良贷款与贷款余额之间的相关系数进行显著性检 (0.05) 1. 提出假设:H0: ;H1: 0 2. 计算检验的统计量

25 2 t 0.8436 7.5344 2 1 0.8436

3. 根据显著性水平=0.05,查t分布表得t(n-2)=2.069 由于t=7.5344>t(25-2)=2.069,拒绝H0 ,不良贷 款与贷款余额之间存在着显著的正线性相关关系

STATISTICS

相关关系的描述与测度

(相关系数)

10 - 15

统计学

STATISTICS

相关系数

(correlation coefficient)

1. 对变量之间关系密切程度的度量 2. 对两个变量之间线性相关程度的度量称为 简单相关系数 3. 若相关系数是根据总体全部数据计算的, 称为总体相关系数,记为 4. 若是根据样本数据计算的,则称为样本相 关系数,记为 r

i 与自变量

xi 不相关。

2

Cov(i , xi ) E i E(i ) xi E( xi ) 0

假定5:正态性假定

10 - 35

i ~ N (0, )

统计学

STATISTICS

回归方程

(regression equation)

1. 描述 y 的平均值或期望值如何依赖于 x 的方 程称为回归方程 2. 一元线性回归方程的形式如下 E( y ) = 0+ 1 x

STATISTICS

假定1:零均值假定。

E( i xi ) 0

假定2:同方差假定。 2 Var ( i xi ) E i E ( i xi ) E ( i2 ) 2 假定3:无自相关假定。 Cov( i , j ) E i E ( i ) j E ( j ) E ( i , j ) 0 假定4:随机扰动

统计学

STATISTICS

第10章 一元线性回归

变量间关系的度量 一元线性回归 利用回归方程进行估计和预测 残差分析

10.1 10.2 10.3 10.4

10 - 1

统计学

STATISTICS

学习目标

1. 相关系数的分析方法

2. 一元线性回归的基本原理和参数的最小 二乘估计 3. 回归直线的拟合优度 4. 回归方程的显著性检验 5. 利用回归方程进行估计和预测 6. 用 Excel 进行回归

提出假设:H0: ;H1: 0 n2 t ~ t (n 2) 计算检验的统计量: r 2 1 r 确定显著性水平,并作出决策

• 若t>t,拒绝H0 • 若t<t,不能拒绝H0

10 - 24

统计学

STATISTICS

相关系数的显著性检验

(例题分析)

STATISTICS

什么是回归分析?

(Regression)

1. 从一组样本数据出发,确定变量之间的数学关 系式 2. 对这些关系式的可信程度进行各种统计检验, 并从影响某一特定变量的诸多变量中找出哪些 变量的影响显著,哪些不显著 3. 利用所求的关系式,根据一个或几个变量的取 值来预测或控制另一个特定变量的取值,并给 出这种预测或控制的精确程度

10 - 12

统计学

STATISTICS

散点图

(例题分析)

10 - 13

统计学

STATISTICS

14 12 10

散点图

(例题分析)

14 12

不良贷款

不良贷款

10 8 6 4 2 0 0 10 20 30

8 6 4 2 0 0 100 200 300 400 贷款余额 不良贷款与贷款余额的散点图

10 - 18

统计学

STATISTICS

相关系数

(取值及其意义)

完全正相关

完全负相关

无线性相关

-1.0

-0.5

0

+0.5

正相关程度增加

+1.0

r

负相关程度增加

10 - 19

统计学

STATISTICS

相关系数的特征

1、r具有对称性 2、r数值大小与x和y的原点及尺度无关 3、r仅仅是x与y之间线性关系的一个度量 ,不能用于描述非线性关系 4、r不能够判断x与y之间是否有因果关系

10 - 36

方程的图示是一条直线,也称为直线回归方程

0是回归直线在 y 轴上的截距,是当 x=0 时 y 的期

望值

1是直线的斜率,称为回归系数,表示当 x 每变动

统计学

STATISTICS

相关关系

(几个例子)

相关关系的例子

父亲身高y与子女身高x之间的关系

收入水平y与受教育程度x之间的关系

粮食亩产量y与施肥量x1 、降雨量x2 、温度 x3之间的关系 商品的消费量y与居民收入x之间的关系 商品销售额y与广告费支出x之间的关系

10 - 8

10 - 29

统计学

STATISTICS

回归模型的类型

回归模型

一元回归 线性回归

10 - 30

多元回归 线性回归 非线性回归

非线性回归

统计学

STATISTICS

一元线性回归模型

10 - 31

统计学

STATISTICS

一元线性回归

1. 涉及一个自变量的回归 2. 因变量y与自变量x之间为线性关系

统计学

STATISTICS

相关关系

(类型)

相关关系

线性相关

正相关 负相关

10 - 9

非线性相关

完全相关

正相关 负相关

不相关

统计学

STATISTICS

相关关系的描述与测度

(散点图)

10 - 10

统计学

STATISTICS

散点图

(scatter diagram)

10 - 5

统计学

STATISTICS

函数关系

(几个例子)

函数关系的例子

某种商品的销售额y与销售量x之间的关系可表 示为 y = px (p 为单价) 圆的面积S与半径之间的关系可表示为S=R2 企业的原材料消耗额y与产量x1 、单位产量消 耗x2 、原材料价格x3之间的关系可表示为 y = x1 x2 x3

1. 回答“变量之间是什么样的关系?” 2. 方程中运用

1 个数值型因变量(响应变量)

被预测的变量

用于预测的变量

1 个或多个数值型或分类型自变量 (解释变量)

3. 主要用于预测和估计

10 - 33

统计学

STATISTICS

一元线性回归模型

1. 描述因变量 y 如何依赖于自变量 x 和误差项 的 方程称为回归模型 2. 一元线性回归模型可表示为 y = + x +

10 - 2

统计学

STATISTICS

10.1 变量间关系的度量

10.1.1 变量间的关系 10.1.2 相关关系的描述与测度 10.1.3 相关系数的显著性检验

10 - 3

统计学

STATISTICS

变量间的关系

10 - 4

统计学

STATISTICS

函数关系

1. 是一一对应的确定关系 2. 设有两个变量 x 和 y ,变量 y 随变量 x 一起变化,并完 y 全依赖于 x ,当变量 x 取某 个数值时, y 依确定的关系 取相应的值,则称 y 是 x 的 函数,记为 y = f (x),其中 x 称为自变量,y 称为因变 量 3. 各观测点落在一条线上 x

统计学

STATISTICS

相关系数

(取值及其意义)

1. 2.

r 的取值范围是 [-1,1] |r|=1,为完全相关

r =1,为完全正相关 r =-1,为完全负正相关

3. 4. 5. 6.