2015年手机面板的独家分析

2015年上半年面板市场持续利好

2015年上半年面板市场仍将持续利好发布时间:2014-11-12面板市况到明年上半年应该都还不错(稳定),因为新兴市场换机需求,以及平均尺寸放大带动需求面积持续成长、并大于供给增幅。

但因电视面板与电视整机出货量差距已经连续两年超过10%,这是否将在2015年下半年产生库存调节问题?值得观察。

2013年、2014年全球液晶面板产能增幅均约5%,面积需求增幅分别达4%、11%,造成2014年液晶面板供给吃紧、报价走扬。

预估2015年面板产能增幅约近6%,但需求增幅估仍有8%。

整体而言,2015年面板供需尚未失衡。

至于2016年到2018年面板需求增幅则可能逐渐递减,再现供给过剩局面。

平均尺寸方面,据统计,近年来全球液晶电视面板平均出货尺寸大致呈现每年增长1英寸的成长走势,主要驱动力包括新尺寸产品推出、新兴市场换机需求、电视跌价、薄型与LED背光或3D等新机种推出,如今进化到4K、曲面、智能型电视。

如果以2015年全球液晶电视出货量2.55亿台、2016年2.67亿台、2017年2.73亿台、2018年2.78亿台,而平均尺寸从39.5英寸一路爬升到41英寸来推测,从2015年到2018年,全球可能需要18座8代线、每座30K/月的产能来满足。

但因现在8代线平均月投片量都不只3万片,若以平均投片量6万片来看,大约需要9座8代线可满足全球液晶电视面板需求。

整体而言,2014年全球液晶面板产业呈现需求大于供给局面,明年上半年看起来还是短缺。

但中长线来看,存货可能是一个观察重点。

因为电视面板和电视整机出货量之间已经连续两年呈现10%以上差距,例如电视面板每出货110万片、电视整机只出货100万台,这主要系导因于电视品牌厂商积极备货希望抢攻市占率所致,其中又以4K存货较多。

但出货差距就会产生存货,不排除在2015年下半年会出现较明显的供应链库存调整问题。

2015手机行业分析报告

2015手机行业分析报告2015年是中国手机行业的一个关键年份,各大手机品牌为了争夺市场份额在技术创新、市场营销等方面展开了激烈的竞争。

下面是对2015年中国手机行业的分析报告。

首先,2015年中国手机行业的市场总量继续保持了高速增长。

根据数据显示,2015年中国手机市场销售总量达到了1.5亿台,同比增长了8.2%。

这主要得益于中国智能手机市场的巨大需求和广阔的发展空间。

其次,技术创新成为了手机行业的关键竞争点。

2015年,各大手机品牌纷纷推出了具有创新技术的新产品。

例如,苹果公司推出了iPhone 6s系列,引入了3D Touch技术和更快的A9芯片;小米公司则推出了小米Note,配备了高分辨率屏幕和双卡双待功能。

这些创新技术使消费者在购买手机时更加注重产品的技术含量,促进了市场的进一步发展。

再次,品牌竞争激烈,市场份额重新洗牌。

2015年,中国手机市场出现了一些新的品牌崛起,例如小米、华为。

同时,传统的手机品牌如三星、诺基亚在中国市场的份额有所下滑。

这说明了品牌竞争的激烈程度,新品牌的崛起给市场带来了更多的选择,同时也推动了整个行业的竞争力的提升。

最后,移动互联网的发展为手机行业带来了新的机遇。

随着移动互联网的快速发展,手机不再只是通信工具,而是成为了人们生活和工作的重要组成部分。

手机应用的普及使得手机行业具备了更多的商机。

手机品牌开始关注用户对于手机应用和互联网服务的需求,在产品设计和市场营销方面做出了相应的调整。

总之,2015年中国手机行业在技术创新、品牌竞争以及移动互联网发展等方面都取得了重要的进展和变革。

随着中国智能手机市场的不断扩大,2015年只是手机行业发展的一个起点。

未来,手机行业将继续面临更大的挑战和机遇,只有不断创新和适应市场需求,才能在激烈的竞争中脱颖而出。

CINNO Research:2015年Q1中国手机分辨率销量报告

CINNO Research:2015年Q1中国手机分辨率销量报告显示屏(面板)是手机中最重要的部件之一,平常对它的讨论也多集中于屏幕技术、分辨率等话题。

因此,笔者从CINNO Research公布的一季度中国手机市场报告中摘录出面板维度的数据,以此看一看行业的走向。

根据报告数据,今年第一季度国内HD分辨率智能手机销量2703万台,,揽去36.4%的市场份额,但环比下降4.1%,不断下探价格的千元FHD手机不容小觑。

HD(720p)手机仍占据主力 FHD(1080p)以上的机型增势明显

三星AMOLED阵营销量有所下滑

第一季度国内AMOLED产品在国内智能手机中的销量占比达到7.0%,环比下滑2.0%。

虽然MOTO、金立、酷派、OPPO、vivo等品牌AMOLED产品销量有所增加,但是整体占比依然较低。

不过分析师预计,第二季度国内品牌的AMOLED市场份额有望提升。

LTPS(低温多晶硅)屏幕阵营销量节节攀升。

2015年的FHD 面板占比34%

2015年解析度達FHD智慧手機佔比達34% MoneyDJ新聞2014-10-28 記者新聞中心報導NPD DisplaySearch對2015年智慧手機面板解析度趨勢分析,預估2015年qHD(540x960)解析度以下的智慧手機比重由2014年的47%衰退至2015年的33%;HD解析度在智慧手機的比例將會由2014年的28%成長至2015年的33%;至於使用FHD以上解析度的智慧手機則預估在2015年將佔34%的比重,其中25%為FHD,9%為WQHD。

NPD DisplaySearch指出,雖然qHD(540x960)解析度以下的智慧手機比重雖然呈現衰退,但仍佔所有智慧手機當中很高的比例,因為低價手機快速成長的趨勢,即使品牌與系統廠商想要使用較高解析度的面板,但是在耗能與成本考量之下,低階手機仍然以WVGA/FWVGA的解析度為主,尤其是在中國大陸2015年將會有80美元以內的LTE智慧手機,而其他新興地區也會推出更多60美元以內的低階3G智慧手機,因此DisplaySearch預估,2015年WVGA/FWVGA與qHD在智慧手機有約33%的市場規模。

HD解析度手機則將快速成長,NPD DisplaySearch指出,今年iPhone 6/6+問世,除了三星推出Note 4之外,其他品牌並沒有在今年下半年推出許多高階機種,這與整個智慧手機市場的成長動能往中低階規格快速移動有很大的關聯性。

DisplaySearch在經過與電信商、品牌、系統廠與關鍵零組件廠商訪談過後,發現,2015年介於100-150美元的4G智慧手機,期望使用HD解析度的比例很高,無論是5吋或者5.5吋的面板皆可以使用a-Si的技術,具有很好的成本優勢,也因此預估HD解析度在智慧手機的比例將會由2014年的28%成長至2015年的33%。

至於2015年FHD以上的解析度則預估將成長至34%。

NPD DisplaySearch指出,品牌與系統廠的考量,除了面板成本之外,應用處理器與記憶體等其他關鍵零組件的能力與成本都是必須考量的。

2015年智能手机全面进入64位时代

2015年智能手机全面进入64位时代作者:暂无来源:《计算机世界》 2014年第48期面向64 位ARMv8 架构的Android 5.0 发布以后,各手机厂商均在紧张开发测试之中。

《计算机世界》传媒集团副总编前沿老鬼阿定苹果5s 让用户尝到64 位的“ 甜头” 后,Android阵营的手机厂商也已投入到紧张开发测试中。

事情要从2013 年9 月11 日说起。

在这天之前,一些智能手机厂商率先搭载8 核处理器,并不断放话“水果已成老土”。

仿佛智能手机搭载8 核处理器成未来主流已成定局。

9 月11 日,苹果发布新一代智能手机iPhone 5S。

谁也没有料到,这款手机并没有搭载8 核处理器,采用的是基于ARMv8 64 位架构的苹果A7 处理器。

苹果iPhone 5S 成为史上第一款搭载64 位处理器的智能手机。

iPhone 5S 发货后,业界发现iPhone 5S 经64 位优化的多款应用运行得十分流畅,用户体验极佳。

与现有各款高端机相比,iPhone 5S 的性能表现远远胜出。

于是智能手机的发展路径几乎一夜之间从8 核转向了64 位。

2013 年10 月2 日,高通高层向媒体发表谈话称:“用户并不真的需要64 位处理器的速度,这只是个营销噱头。

”9 日,高通改口,发表声明称:“移动硬件和软件生态系统正朝着64 位的方向转移。

”同年12 月,高通发布了首款64 位处理器骁龙410。

其它芯片厂商也纷纷从ARM 获取授权,开发64 位处理器。

三星表示新一代智能手机也将采用 64 位处理器。

到2014 年上半年,高通、三星、联发科等智能手机芯片厂商均推出了多款64 位处理器。

2014 年9 月以来,国内外主流智能手机厂商开始发售搭载64 位处理器的智能手机。

不过,这些手机仍采用32 位的安卓操作系统。

ARMv8 对处理器架构进行全面升级。

与ARMv7 架构相比,ARMv8 在向下兼容ARM v7的基础上,支持64 位新指令集,增加了面向现代应用的指令,淘汰了部分陈旧指令。

2015

ios3.5英寸~4英寸——平衡单手操作的合理尺寸范围。

51%的用户适应双手操作盲区(深色区域)更多响应时间为什么我们需要大屏手机?展现、承载更多的内容:游戏、阅读、播放视频…无需水平滚动就能看到更多文本面对大屏手机,苹果做了什么?搜狗做了什么?单手键盘google做了什么?在纷乱的智能设备和杂乱的屏幕种类中,发布Material Design,构建跨平台和超越设备尺寸的统一体验我们该怎么做?充分利用全屏构造更大的展示空间,创建沉浸式体验:以内容为核心,用UI支撑内容。

简化排版结构去除视觉修饰聚焦(突出重点)增大字间距、行高度只使用一种字体(我感觉是借鉴了印刷上的一些规范准则和版式设计)大量留白。

让重要内容、功能醒目聚焦。

可用性问题:1. 纵向单手操作机身2. 边角、顶部、左右侧边难以触达3. 放置在以上盲区的点击入口,将导致体验路径中断屏幕上半部分放置主要内容,从左屏幕到右屏幕依次排列设计安全区域,避开操作盲区,比如在左上角操作盲区展示logo使用场景路径触发的连贯性,操作区域集中在安全区域materialDesign的悬浮按钮(贴近手指);全局切换(左右滑动在页面可控区域进行页面间转换)miniplayer左右滑动切歌(更轻更扁平)更多手势(以手势驱动界面);listen的启动页介绍的手势时效性产品的下拉刷新(获取最新信息,新内容上浮,旧内容下沉)滑动代替了点击(屏幕太他妈大了,我一个弹钢琴的都点不到盲区有木有!!)语音代替键盘输入内容跟随设备(屏幕)旋转聚焦用户关心的主要内容横屏Pad化的操作设计,以及更多的内容展现,如同网页的Responsive Layout概念。

模态视图承载连贯操作不脱离主任务临时阻止其他部分的操作非线性引起关注简短高度聚焦更大的热区Path的个人背景图单击任意一处弹出再单击弹窗外任意一处退出内容区域用有边界按钮区分内容仅用在希望吸引用户注意的部分展示面积相同时,用户注意力会按这个顺序依次被吸引相对面积和时长划分为四种动效1.面积大、时间长产品介绍2.面积大、时间短难看清用于页面切换,展现界面之间的空间关系见“转场动画”3.面积小、时间短轻引导、轻反馈、轻提示→不打断用户流程,却轻轻吸引注意力(情感化设计)Path的下拉刷新和小时钟流动感弹性quora的搜索从横屏切换会的google被弄歪了=_=4.面积小,时间长一直持续轻微吸引用户,不干扰其他功能和信息chromeSafari对象切换-指向性动效当前物体后移(变暗淡透明),新物体出现YouTube最后标题出现,背景照片贴着状态栏…flickr添加-指向性动效新物体滑入,挤出旧物体any doclear固定标签头部标签始终固定在顶部直到被顶走p1下滑消失,上滑出现(增大可读区域)storehouse点击-提示性动效滑动-提示性动效切换对象-指向性动效storehouse分合-指向性动效any do 的任务的详细信息的修改(上层和下层合在一起)胡痴儿按:几乎所有动效的进场和出场都是正方向和反方向的关系,也就是假如录成一段动画就是可循环重复的分合就像约会。

2015年中国大陆智能手机市场预测

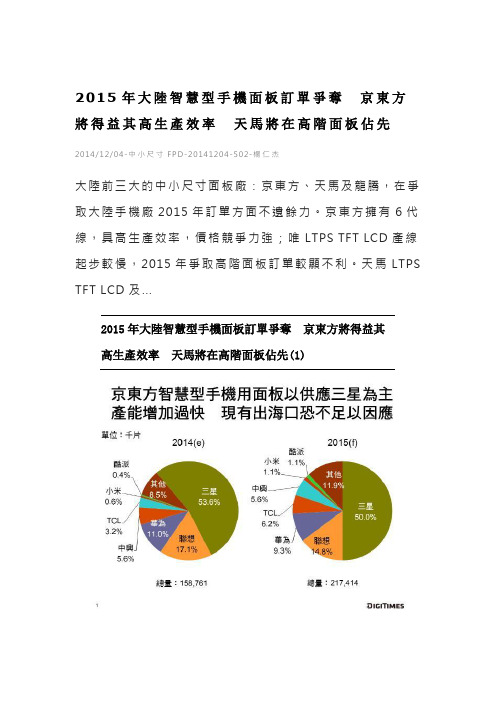

2015年大陸智慧型手機面板訂單爭奪京東方

將得益其高生產效率天馬將在高階面板佔先

2014/12/04-中小尺寸FPD-20141204-502-楊仁杰

大陸前三大的中小尺寸面板廠:京東方、天馬及龍騰,在爭取大陸手機廠2015年訂單方面不遺餘力。

京東方擁有6代線,具高生產效率,價格競爭力強;唯LTPS TFT LCD產線起步較慢,2015年爭取高階面板訂單較顯不利。

天馬LTPS TFT LCD及...

2015年大陸智慧型手機面板訂單爭奪京東方將得益其

高生產效率天馬將在高階面板佔先(1)

∙京東方部分產能由三星電子包攬,因Samsung Display已將其老舊中小尺寸TFT LCD產線逐步除役,轉而增加AMOLED產能,三星電子中低階智慧型手機用TFT LCD面板需由京東方及台廠華映等業者提供。

∙2015年,隨著京東方合肥及重慶的8.5代線陸續量產,現有合肥6代線產能生產手機用面板比重將提升。

∙由於三星電子智慧型手機出貨量成長於2014年中開始趨緩,京東方強化大陸手機面板供應鏈勢在必行。

∙不過,京東方5.5代LTPS新線升級生產Full HD面板進展較慢,2015年京東方較大成長動力仍是中低階智慧型手機用面板。

∙中階智慧型手機用面板在2015年恐難逃激烈價格戰,低階智慧型手機用面板亦將面對需求減少狀況,京東方2015年出貨量能否達標,仍需視大陸手機品牌及白牌外銷市場出貨預估能否達標而定。

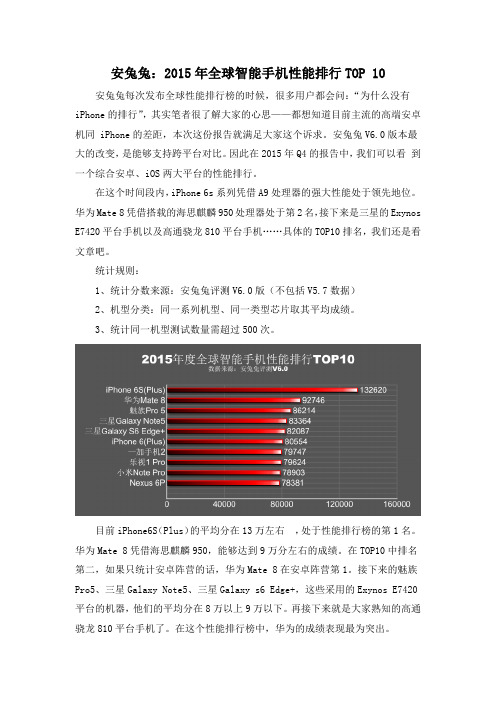

安兔兔:2015年全球智能手机性能排行TOP 10

安兔兔:2015年全球智能手机性能排行TOP 10 安兔兔每次发布全球性能排行榜的时候,很多用户都会问:“为什么没有iPhone的排行”,其实笔者很了解大家的心思——都想知道目前主流的高端安卓机同 iPhone的差距,本次这份报告就满足大家这个诉求。

安兔兔V6.0版本最大的改变,是能够支持跨平台对比。

因此在2015年Q4的报告中,我们可以看到一个综合安卓、iOS两大平台的性能排行。

在这个时间段内,iPhone 6s系列凭借A9处理器的强大性能处于领先地位。

华为Mate 8凭借搭载的海思麒麟950处理器处于第2名,接下来是三星的Exynos E7420平台手机以及高通骁龙810平台手机……具体的TOP10排名,我们还是看文章吧。

统计规则:1、统计分数来源:安兔兔评测V6.0版(不包括V5.7数据)2、机型分类:同一系列机型、同一类型芯片取其平均成绩。

3、统计同一机型测试数量需超过500次。

目前iPhone6S(Plus)的平均分在13万左右,处于性能排行榜的第1名。

华为Mate 8凭借海思麒麟950,能够达到9万分左右的成绩。

在TOP10中排名第二,如果只统计安卓阵营的话,华为Mate 8在安卓阵营第1。

接下来的魅族Pro5、三星Galaxy Note5、三星Galaxy s6 Edge+,这些采用的Exynos E7420平台的机器,他们的平均分在8万以上9万以下。

再接下来就是大家熟知的高通骁龙810平台手机了。

在这个性能排行榜中,华为的成绩表现最为突出。

另外,通过这个榜单我们也可以看出市售的一些主流高端手机,在性能方面同iPhone的差距。

譬如三星Galaxy Note5在性能方面要领先iPhone 6,而iPhone 6又领先骁龙810平台手机。

PS:iPhone6S Plus以及iPhone6 Plus没在榜单中单独列出来,因为二者硬件配置、性能同iPhone6S以及iPhone6相差不大。

智能手机面板市场近况

13张图看智能手机面板市场近况(附全球液晶面板、模组厂家列表)2016-08-08 14:55:14来源:闪/信息、ittbank用13张图,小编带你全览智能手机市场及全球液晶面板、模组厂家。

国内LCD供应分布全球智能手机市场概况5寸-6寸是大势OLED虽火,但未来几年TFT LCD依然是主流LTPS价格迅速下降a-Si屏,LTPS屏的主要供应商2016年手机面板供应商出货量预计从供应品牌来看三星是智能手机市场老大安卓机以5-5.5寸为主流2015年,供应商战况2015年,LTPS面板渗透率.2016年,AMOLED,LTPS,a-Si在几个品牌的占比国内主要品牌情况全球液晶面板、模组厂家:日本:1.夏普(SHARP)(被鸿海收购)主营:液晶屏、液晶电视机、液晶模组、液晶显示装置、电子调谐器、数字调谐器、射频调制器、摄像头模块。

2.东芝集团(TOSHIBA)主营:数码产品,电子元器件、社会基础设施建,家用电器。

3.日本显示公司(JDI)* JDI(Japan Display Inc.)是日本显示公司的英文简称,成立于2011年11月15日。

由株式会社产业革新机构、索尼、日立和东芝合资,致力于小尺寸显示屏的生产和研发。

主营:小尺寸显示屏的生产和研发。

4.索尼(SONY)* 索尼(SONY),是日本的一家全球知名的大型综合性跨国企业集团。

索尼是世界视听、电子游戏、通讯产品和信息技术等领域的先导者,是世界最早便携式数码产品的开创者,是世界最大的电子产品制造商之一、世界电子游戏业三大巨头之一、美国好莱坞六大电影公司之一。

5.三洋电机(SANYO)* 三洋电机是日本Panasonic旗下的电器公司,总部位于日本大阪,产品涉及显示器、手机、数码相机、机械、生物制药等众多领域。

6.京瓷株式会社(Kyocera)主营:无线手机和网络设备、半导体元件、射频和微波产品套装、无源电子元件、水晶振荡器和连接器、使用在光电通讯网络中的光电产品。

2015年 4K 智能手机面世

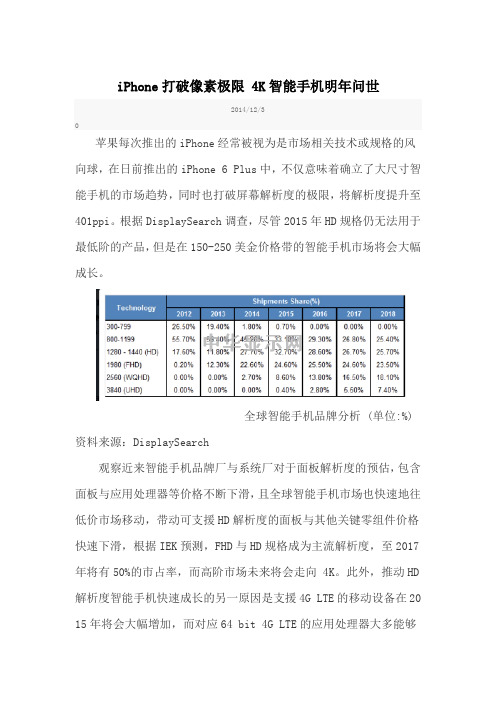

iPhone打破像素极限 4K智能手机明年问世2014/12/3苹果每次推出的iPhone经常被视为是市场相关技术或规格的风向球,在日前推出的iPhone 6 Plus中,不仅意味着确立了大尺寸智能手机的市场趋势,同时也打破屏幕解析度的极限,将解析度提升至401ppi。

根据DisplaySearch调查,尽管2015年HD规格仍无法用于最低阶的产品,但是在150-250美金价格带的智能手机市场将会大幅成长。

全球智能手机品牌分析 (单位:%) 资料来源:Di splaySearch观察近来智能手机品牌厂与系统厂对于面板解析度的预估,包含面板与应用处理器等价格不断下滑,且全球智能手机市场也快速地往低价市场移动,带动可支援HD解析度的面板与其他关键零组件价格快速下滑,根据IEK预测,FHD与HD规格成为主流解析度,至2017年将有50%的市占率,而高阶市场未来将会走向 4K。

此外,推动HD 解析度智能手机快速成长的另一原因是支援4G LTE的移动设备在20 15年将会大幅增加,而对应64 bit 4G LTE的应用处理器大多能够支援HD甚至FHD的解析度,这增加了手机品牌与系统厂商使用HD面板的意愿。

DisplaySearch也指出,面板厂对于a-Si的制程能有更大的掌握,也更促使面板价格下滑并增加更多的出货数量。

2015年下半年a -Si面板厂不论在良率或者Sub- Pixel Rendering的技术都会有更好的表现,因此拉低5.5寸FHD的面板价格,预估明年下半年使用F HD的智能手机将会大幅增加,包含苹果、三星、华为与小米等主要手机品牌在2015年都将以FHD为产品诉求主轴。

除此之外,DisplaySearch预估,2K的智能手机市场比例将会由2014年的3%成长至2015年的9%,除了三星与LG之外,包含小米与魅族等中国手机品牌厂也规画在明年推出采用2K(2560x1440)解析度面板的智能手机。

2015手机市场分析报告

2015手机市场分析报告引言手机市场是一个快速发展的行业,每年都会出现新的技术和产品。

本文将对2015年的手机市场进行分析,探讨当年的主要趋势和市场份额。

1. 市场概况2015年是手机市场竞争激烈的一年。

各大厂商都推出了许多新产品,包括苹果、三星、华为等。

消费者对于高性能和多功能手机的需求越来越高。

2. 主要品牌市场份额根据市场调研数据显示,2015年的手机市场份额主要由苹果、三星和华为等品牌占据。

苹果的市场份额约为30%,三星约为25%,华为约为15%。

其他品牌的市场份额相对较小。

3. 智能手机vs功能手机2015年,智能手机的销量增长迅猛,而功能手机的销量持续下滑。

这主要是因为智能手机提供了更多的功能和便利性,例如互联网接入、应用程序支持和高像素摄像头等。

4. 新技术和功能2015年手机市场出现了许多新技术和功能。

其中包括指纹识别技术、高清屏幕、快速充电和更高像素的摄像头等。

这些新技术和功能提升了手机的用户体验,并吸引了更多消费者购买。

5. 价格竞争2015年,手机市场的价格竞争非常激烈。

许多厂商推出了价格相对较低的产品,以吸引更多消费者购买。

这导致了手机价格普遍下降,但也意味着厂商的利润率下降。

6. 市场趋势2015年手机市场的趋势可以总结为以下几点:•智能手机的需求不断增长,功能手机的市场份额持续下降。

•新技术和功能的不断推出,提升了手机的用户体验。

•市场竞争加剧,价格竞争激烈。

7. 市场前景根据数据和趋势分析,手机市场有望继续保持快速增长。

智能手机的需求将继续增长,新技术和功能的推出将进一步改善用户体验。

然而,市场竞争将继续加剧,价格竞争可能导致一些品牌的利润下降。

结论2015年手机市场是一个充满竞争和创新的一年。

苹果、三星和华为等品牌在市场份额上占据领先地位,智能手机的需求不断增长。

随着新技术和功能的不断推出,手机市场有望继续保持快速增长。

然而,价格竞争可能对一些品牌的利润产生负面影响。

2015年全球手机面板市场分析

2015全球手机面板市场:深超第一京东方第二发布时间:2016-1-19 10:44:17 编辑:中华液晶网据CINNO Research手机面板供应链报告分析,2015年全球手机面板出货量27.9亿片,年度增长率仅1.2%,名列前三甲的依然为深超光电、京东方、华映,三者分别占据16%、12%、10%的市场份额。

2015年全球功能手机面板出货量9.8亿片,同比衰退16.8%,前三大主力供货商依然为深超光电、华映、瀚宇彩晶。

在各大面板厂商纷纷下调功能机销量的市场环境下,深超光电功能机市场出货量不减反增,年度总体出货量成长9%,使得其依然夺得总体手机出货量及功能机出货量第一的双料桂冠。

2015年全球智能手机面板出货量18.1亿片,相比2014年增长14.6%,前三甲为京东方、三星显示器、乐金LGD,而京东方以市占率增长三个百分点至17%的成绩再次稳坐智能机市场第一的宝座,去年排名第三的夏普在动荡的经营环境下出货量大幅衰退21%,跌落至第七名。

排名第二的三星显示器受益于AMOLED手机面板外卖且获得国内手机品牌大量采用的市场效应,出货规模增长41%,市场份额同样增长3%,与京东方仍然维持2%的份额差异。

同样获得高速成长的两家面板厂商为iPhone主力供货商日本显示器JDI、韩国LGD,两者也同样在智能手机面板市场份额获得2~3%的增长,同时各自出货规模成长34%、50%。

而分析韩国、大陆、台湾、日本四大地区厂商出货状况,仅韩国地区市场份额增长5.5%,其他地区皆衰退,其中台湾地区衰退3.3%,日本衰退1.5%,大陆地区衰退0.8%。

智能手机在高饱和成熟市场中,换机需求成为手机购买主要动因,高规格产品推动了市场更新换代需求。

而因产线技术限制,没有LTPS/AMOLED规模生产效益的面板厂商,大多反而出现了智能手机销量下滑的窘境。

入门级智能手机面板不得不面对具有规模效应的大型面板厂商价格的冲击,高阶面板无力供货的情形下,需面临更多严峻的市场挑战,而大力推广集成内嵌式触控功能在内的手机面板产品成为这部分面板企业积极争取市场份额的主要应战策略。

智能手机屏幕变迁LTPS面板推动FHD时代到来

智能手机屏幕变迁LTPS面板推动FHD时代到来作者:李晓阳来源:《中国电子报》2015年第37期由智能手机引发的“战争”,正在如火如茶地上演。

根据lDC发布的预测数据显示,虽然增长率趋缓,但是到2017年国内市场智能手机出货量仍将超过4.6亿部,市场规模约为7405亿元。

如此庞大的市场,正成为各大手机厂商抢食的“香饽饽”。

为了更加贴近消费者使用体验,踩在时尚潮流风口浪尖的各大手机厂商争相斗法在手机“脸面”上做文章,于是“超薄”、“高清”和“窄边框”等词汇,频频刷新各大科技媒体的头条。

进入4G时代,消费者对手机的配置与功能的期待越来越高.高清、超薄、低功耗等已成为消费者所关注的重要因素,消费者对于视觉体验的要求也进一步提升。

手机屏幕分辨率也从最早的OvGA、vGA,进化到了720P(HD),随着技术的不断进步,手机屏幕分辨率也跨人到肉眼难以区分像素的1080P(FHD)时代。

FHD(Full High Definition)即全高清,分辨率可以达到1920×1080。

JHS Display Search的数据显示,2015年FHD及以上分辨率的手机面板出货比重将由2014年15.9%快速提升至25.7%。

FHD已成为中高端机型的主流分辨率。

LTPS面板推动FHD快速普及随着LTPS面板线产能的释放,智能手机屏摹也向着FHD或者以上分辩率再次迈进。

在体验经济时代,手机屏幕尺寸在越变越大,分辨率也由HD升级到FHD,而在屏幕分辨率持续提升的背后,LTPS和A-SI之间的“博弈”战争日益激烈。

TFT LCD技术可主要分为低温多品硅(LTPS TFT)与非晶硅(A-SI TFT)两类,两者的差异在于电晶体特性不同。

从技术特点来讲,LTPS具有开口率更高,光源透过率更稳定的优势;而且LTPS用的线路更少,在功耗、厚薄度、边框厚度等方面能做到更低、更薄;同时LTPS技术可以将周边驱动电路同时制作在玻璃基板上,达到在玻璃上集成系统(SOG)的目标,为手机厂商节省宝贵的空间。

2015上半年LTPS_TFT_LCD玻璃基板投入量增长迅猛

根据IHS研究显示,低温多晶硅薄膜晶体管液晶显示器(LTPS TFT LCD)在智能手机中的占比逐年增长。

2014年一季度,有源矩阵 (Active Matrix)中小型显示面板总出货量为5亿5,660万片,其中LTPS TFT LCD占18.8%,达1亿470万片。

2015年一季度,有源矩阵中小型显示面板总出货量为5亿8,200万片,LTPS占比22%,达1亿2,920万片。

这表明LTPS TFT LCD在智能手机市场中占据的份额越来越重。

LTPS技术最大的优势是多晶硅结构带来的高电子迁移率使得面板分辨率高,耗电量低。

不过LTPS目前面临最大的挑战是过剩和复杂的掩膜工艺,使得良率较低且不稳定。

为了发挥LTPS的优势,同时为了与非晶硅(a-Si)TFT LCD技术竞争,从2015年一季度开始,LTPS的玻璃基板投入量增长迅速。

而且,随着LTPS TFT LCD新工厂在2016和2017年投入生产,尤其是在中国和日本,IHS预测LTPS终将威胁到a-Si TFT LCD技术目前在中小尺寸应用中的统治地位,甚至也将对AMOLED产生威胁。

几家使用a-Si技术和专注于中小尺寸面板市场的面板厂商的生存恐将受到威胁,如中华映管(CPT)、瀚宇彩晶(HannStar)和龙腾光电(IVO)。

下图显示的是2014年一季度到2015年二季度全球主要面板厂商LTPS TFT LCD玻璃基板投入状况。

需要注意的是:这张图表不包括Samsung Display的LTPS投入量,因为Samsung Display主要将其LTPS TFT用于AMOLED背板。

2015年一季度,全球LTPS TFT LCD玻璃基板投入量达1,407Km2,比2014年一季度的1,012Km2增长39%Y/Y。

2015年二季度,全球LTPS TFT LCD玻璃基板投入量达1,421Km2,比2014年二季度的1,118Km2增长27%Y/Y。

2015年中国手机屏幕入口价值研究报告_OK

智能手机

新闻资讯、电影为主

移动终端

1 用户触媒习惯发 展研究

1.1 用户触媒习惯分析 1.2 新媒体拓展新趋势分析

2 “硬件入口”发 展分析

2.1 “硬件入口”模式的发展 2.2 “智能手机+App”服务入口模式分析

7/24/2021

移动端用户飞速增长

移动端用户保持快速增长,在整体网民中的渗透率已接近90%。

2015.1

模 式

7/24/2021

人均单日常用App的个数(个)

趋势

分

来源:艾瑞mUserTracker 2015.10,基于对15万名iOS和Android系统的智能终端用户使用行为长期监测获得。

析

2015.4

2015.8

通讯与视频类App占据生活时间,新闻资讯面临机会

即时通讯和在线视频类应用占据用户50%以上使用时长,长尾效应突出;

模

7/24/2021

式

分

来源:艾瑞根据第三方公开资料整理。

析

2014.7

2014.9 2014.11

人均单日点亮屏幕次数(次)

2015.1

2015.3

2015.5

2015.7

用户常用App越来越集中,其他众多App寻求服务集合

人均单日常用App仅集中于4-5个,仅占月活超过5万用户App总数的0.1%,并呈不断减少的趋势,其 他众多App为获取用户需寻求新的服务集合。

随着互联网及移动互联网的发展,手机、PC等新媒介成为人们主要的信息渠道来源; 手机具备便捷、即时、交互、个性化的特征,成为用户获取信息的首选媒介。

用户信息接触的首选媒介

电台 5%

纸媒 7%

手机 30%

2015年智能手机面板分辨率预测

2015年智能手机用面板分辨率预测发布时间:2014-10-27随着低价智能手机市场的快速成长,以及中国电信补贴政策的改变与新兴市场的崛起,碍于成本的压力,品牌与系统厂对于2015年智能手机的分辨率规划有着很大的改变,对于往FHD(1080x1920)以上的高分辨率面板发展的态度不如以往高度积极,但也不表示高分辨率发展趋势会因此而停止。

智能手机与其他应用产品的不同在于面板的分辨率必须与应用处理器(Application Processor)与内存(Memory)等其他重要相关零组件配合,即使面板本身可以不断往高分辨率发展,并不代表品牌或者系统厂就会采用,必须在耗能、成本与其他整体应用的考虑之下才会决定面板的分辨率。

面板厂规划在2015年提供HD(720x1280)与FHD(1080x1920)分辨率的整合型产品(In Cell and On Cell)并且大幅降价,同时Apple iPhone 6/6+的热卖等原因之下, NPD DisplaySearch预估2015年采用HD与FHD的面板解析的智能手机会成长许多。

然而值得注意的是因应新兴市场与低价手机的快速成长,WVGA(480x800)与FWVGA (480x854)在2015年虽然衰退,但是仍然占有很大的比重。

NPD DisplaySearch预测采用WQHD(1440x2560)分辨率面板的智能手机在2015年将会有9%的市占比例。

以下为NPD DisplaySearch根据整机的观点探讨2015年智能手机面板分辨率的趋势:1.WVGA/FWVGA虽然衰退,但仍是重要的智能手机分辨率根据NPD DisplaySearch三季度智能手机报告DisplaySearchQ3'14 Smartphone,我们预估qHD(540x960)分辨率以下的智能手机比重由2014年的47%衰退至2015年的34%。

虽然呈现衰退,但是仍然占所有智能手机当中很高的比例,因为低价手机快速成长的趋势,即使品牌与系统厂商想要使用较高分辨率的面板,但是在耗能与成本考虑之下,低阶手机仍然以WVGA/FWVGA的分辨率为主,尤其是在中国2015年将会有美金80块以内的LTE智能手机,而其他新兴地区也会推出更多美金60块以内的低阶3G智能手机,因此NPD DisplaySearch预估2015年WVGA/FWVGA与qHD在智能手机有约33%的市场规模。

2015年手机屏市场的关键词 狠、杀

华映:今年手机屏市场关键词:狠、杀发布时间:2015-1-9“手机显示屏,在台湾我们流行每年给它一个词。

2013年就是一个字,乱。

2014年,是变,谁会想到三星的手机会停掉,谁会想到摩托罗拉和诺基亚会消失,2014年是非常剧烈的变化。

2015年,我给它一个词,那就是狠、杀。

”华映杨璟瑶在演讲时说道。

华映杨璟瑶表示,华映产品组合今年预估4.37亿片,手机出货量占7成,营收只占12%。

杨总总结,用技术来区隔的话,中高端手机会走In-Cell、On-Cell。

5-7寸的平板会是GF和OGS,更大的还是OGS。

当然谈到最后还是性价比,或者说total solution。

总而言之,每一个供应商要把技术亮点变成客户的卖点。

唯有把成本做到位,品质做到优,才有资格在手机战中生存下来。

以下为演讲实录。

华映成立于1971年,华映的缩写CPT正好代表三种产品,CRT、PBP和TFT,华映见证了显示器的发展和演进,一路走来很辛苦。

华映在台湾有TFT厂和彩色光片厂,在武昌有模组厂,在福州有做切片、减薄、ITO、背光的厂,最近也完成了TFT盖板的原材料生产建厂。

月产能应该有4KK,销售大概有9KK/月。

我们的产品和业务非常广泛,手机我们的品牌会做到COG,中国大陆我们会做到小片或者comedown;平板部分,国际品牌我们会配合做到模组,中国内地这边我们会做到COG,甚至会做到大版出货;车用的部分,我们会做到一条龙的品质保证,所以我们大概会是模组出货。

模组产品的组合大致就是这样。

我们产品组合今年预估大概是4.37亿片,手机出货量占7成,但是营收只占12%,这说明手机是一个非常非常艰苦的行业,行业笑言卖面板不如卖面粉,一般商品都是有起有落,但是碰到手机之后,发现只有低价没有底价。

手机显示屏,在台湾我们流行每年给它一个词。

2013年就是一个字,乱。

2014年,是变,谁会想到三星的手机会停掉,谁会想到摩托罗拉和诺基亚会消失,2014年是非常剧烈的变化。

2015通讯产品趋势分析

03 手机与物联网

健康和营养监控普及

2015年,越来越多的人通过移动端监控健康和营养。 这件意味着,可穿戴设备以及手机能产生真正的价 值。监控饭后血糖、睡眠中的REM阶段、肌肉中的 二氧化碳水平这一些随着技术的支持变得有意义.

Thanks

CMF 技术 —— Scratch Shield Paint(自修 复油漆)

手机皮套

从基本功能向智能化,趣味化发展。

手机保护壳

从基本保护功能向个性化,多功能化发展。

02 手机配件 穿戴手环

同质化严重,逐步朝专业化,个性化,奢侈化(智能珠宝) 发展。

智能手表

1. 形状不规则屏幕的运用

2. 传统手表智能化

音响技术

追求高品质的音响效果,Hifi 2.0 将成主流。

CMF 技术 —— Ceramic UV (Baby Skin)

一款丙烯酸酯UV固化产品,具有陶瓷般细腻爽滑的手 感。

01 手机产品趋势摘要 CMF 技术 —— Alumitone UV (仿金属油漆)

仿阳极效果的UV产品,可用于金属阳极工艺的替代。

4. 蓝宝石屏幕

握持感

1. 形态 R角优化

背面弧度优化

2. 触感 全金属背盖 广泛运用

特殊触感材料的运用

金属机身

01 手机产品趋势摘要

1. 一体化全金属机身(天线技术的突破)

各种新的金属材料的引入,(小米的奥氏体304,魅 族的航空铝,甚 至是三星的Note4以及A5,无论是整机还是边框)使手机厂商纷纷试水金属 材料,大有取代塑料之势。

2015 通讯产品趋势摘要 V0.1

产品规划中心 | 创新设计中心

2015.01.29

手机

屏幕/ 金属机身/ 厚度/握持感/音响/摄 像头/电池…

定位 2015年智能手机技术以及产品回顾

定位2015年智能手机技术以及产品回顾也许在明年末再回过头来看的时候,我们会发现2015年是中国智能手机市场发展史上的一个高潮。

在这一年里,国内智能手机产品更迭速度之快、品牌竞争之惨烈、召开发布会场次之多、国内品牌表现之优秀,都给我们留下了深刻的印象。

在这一年里,上游芯片企业在竞争,国内智能手机市场开始了洗牌,互联网营销开始泛滥,传统渠道重新走到前台。

对于智能手机品牌来说,2015年就是决定未来生存状况的一次大考,只有找到自己的正确位置才能继续活下去。

芯片:一切由市场说了算在全面过渡到4G和64位之后,过去的一年里移动芯片市场进入了一个白热化的竞争阶段。

这其中除了稳坐钓鱼台的苹果,以及依靠制程工艺保持优势的三星之外,采用开放供应方式的高通和联发科在过去的一年里演出了一幕幕的悲喜剧,在―次次的调整中寻找着自己的定位。

ARM推出64位的Cortex A53/A57架构,推动了整个移动芯片市场快速步入64位时代。

早在2014年4月,作为移动芯片领头羊的高通就发布了其64位旗舰芯片骁龙810,不过直到今年年初的CES2015,全球第一款搭载该芯片组的手机LG G Flex 2才正式亮相。

如果按照惯例,随后应该有一大波各个品牌的旗舰机型会采用这款芯片,并受到高端用户的热烈追捧。

但是,一切前景都被高性能的大核心Cortex A57近乎失控的发热量给毁了。

随后的一切无论是对于高通、智能手机厂商,还是对于准备或者已经购买了相关机型的来说,都显得不那么美好。

高通不得不―次次申辩骁龙810的发热问题,厂商不得不尝试使用强化散热、负载控制乃至降频关闭核心的方式来为其降温,而用户要么不得不忍受机身的温度和更短的续航,要么就选择等待或者购买其他平台的产品。

对于高通来说,原本是巩固领导地位的旗舰芯片却变成了松动的基石。

唯一值得庆幸的是,还有老当益壮的骁龙801、骁龙805以及定位略低的骁龙808支持局面,高通依然可以通过年底发布的骁龙820来完成翻盘。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015手机面板独家分析

2015-01-19

随着高端智能手机的不断发展,以及广大用户对手机屏幕视觉效果的要求不断提高,各大手机品牌为满足消费的需求,不断提升手机屏幕的尺寸以及分辨率,但简单的大尺寸、高分辨率已无法吸引消费者们的注意力了,在这种大形势下,苹果公司率先把视网膜屏的概念带到手机产品中,大大的增加了手机的卖点,也让广大消费认识到手机显示面板的重要性。

随后,各个手机品牌也紧随其后,在采用的手机面板上大做文章,对产品的宣传策略也由简单的视觉感官体验升级为产品更具有专业性、科技含量更高。

激烈的竞争、花样百出的宣传方式无疑给手机市场注入了强心剂,也刺激了消费者们的购买欲望,加快了手机更新换代的速度。

一系列连锁效应大大提升了各手机生产商对显示面板的需求,这种需求的增加也刺激到了显示面板厂商之间的竞争,尤其是近年各个国产手机品牌的兴起,使得国内市场已成为手机显示面板厂商的必争之地。

笔者预测面板行业的发展格局或将在近期发生变动,下面就为大家介绍一下近期手机面板的行业动态。

HD、FHD手机面板逐渐壮大,中、大尺寸手机面板受欢迎

据了解,国内三大电信营运商不再青睐尺寸约4寸以下的定制机,对小尺寸手机面板的需求持续下降,中、大尺寸智能手机将成为产业主流,HD、FHD规格前景可期。

据第三方数据显示,2014年第二

季度国产智能手机平均尺寸为4.60英寸,高出全球0.07英寸。

随着下半年更多品牌放量销售5.0寸以上产品,预计第四季度国产智能手机的平均尺寸约为4.90英寸;预计2015年全球及中国大陆的平均尺寸将突破5.0英寸,可见中国消费者更倾向于选择较大尺寸屏幕的手机产品,这一使用习惯加大了手机产品对平板电脑市场的冲击,受此影响,面板厂商也将更多的注意力放到了手机面板上。

面对国内HD、FHD智能手机市场强劲的增长势头,日系面板厂、韩系面板厂、台系面板厂对应该强大的需求,势必会在2015年纷纷强化HD、FHD规格产品攻势。

包括JDI显示器、TDI显示器、LG 显示器、友达、群创、京东方、天马微电子等亦全面抢入国内市场,国内、外面板厂均不约而同加重内嵌式触控面板产品布局力道,并将In-Cell、On-Cell视为推广给终端手机品牌厂商的亮点。

国产面板生产厂商入局,推动手机面板格局变动

目前全球高端的手机面板供应商主要以日系、韩系、台系为主;国产手机品牌的高端面板也主要来自日本夏普、JDI,友达和LGD,中国大陆面板厂商主要供应中端、低端面板产品。

值得关注的是JDI 显示器在LTPS全球产能约有30%以上的市场占有率,但面对国内市场的激烈竞争,JDI显示器仅凭技术能力的领先优势,已不足以维持现有的市场占有率。

该品牌结合旗下TDI显示器的销售管道,执行低价策略,推动In-Cell面板打开国内市场。

另一方面,由于三星电子2014年对手机市场走势判断失误,且中低阶智能手机遭受国产手机品牌强势排挤,导致相关零组件销售量

不如预期。

三星显示器受到三星电子手机销售不理想的冲击,不得不采取低价促销策略,以刺激手机AM OLED面板销量。

中国作为全球手机的生产大国及消费大国,无疑扮演着非常重要的角色。

但让人尴尬的是,国产手机品牌的面板自给率却持续维持低位。

2014年上半年国内智能手机面板自给率仅为32.7%,有非常大的提升空间。

面对如此强大的市场需求,国内面板生产厂商岂能坐以待毙?2014年下半国产AMOLED面板问世,给未来全球手机面板市场发展带来了新的生机,随着国内各生产商积极扩充LTPS、AMOLED及Oxide产线建设、加大研发力度等一系列举措,其中以京东方、天马为代表的面板厂已经在LTPS方面取得了积极的进展,但是在生产良品率、价格竞争力和出货规模上与日韩厂商仍然存在一定的差距。

因此,国内的面板厂商需要继续积累技术和生产经验,这必将有助提升国产面板品牌供应高端手机面板比重。

据预计,到2016年国内智能手机面板自给率将可提升到46.1%。

笔者认为,随着国产厂商加入战局,2015年手机面板市场的竞争将更趋激烈,面板行业现有格局恐将发生变化,国产面板品牌的崛起指日可待。

全文总结

目前,高端的手机面板需要具备的功能越来越多,LTPS、Oxide、AMOLED、柔性、In-Cell、On-Cell等更高解析度、更高色饱和、更轻薄的手机面板的需求会变得越来越强烈,但手机产品本身的生命周期却越来越短,手机面板平均单价持续走低,这对任何一家手机面板

供应商来说,都面临着极大的挑战。

俗话说乱世出英雄,是日系、韩系厂商继续领跑,还是国产厂商后来居上,请大家拭目以待。