土地增值税纳税申报表(清算后尾盘销售表)

整理土地增值税清算申报表及附表

整理土地增值税清算申报表及附表

土地增值税清算申报表

填报日期:年月日单位:元(列至角分)

填表说明

1、本表适用于土地增值税纳税人项目结束后实行清算的纳税人。

2、纳税人识别号:指纳税人税务登记时确定的识别号。

3、税务管理码:指纳税人在办理税务登记时由征管系统自动生成

4、纳税人名称:指纳税人经有权机关登记或颁发的具有法律意义的名称。

该内容可通过系统获取。

5、税款所属时期:根据土地增值税项目起始至结束之日止,自行填写。

6、本申报表由土地增值税纳税人根据土地增值税涉税项目分别填写。

7、税务机关:默认为申报录入机关。

8、本表纸张模式为A3

整理丨尼克

本文档信息来自于网络,如您发现内容不准确或不完善,欢迎您联系我修正;如您发现内容涉嫌侵权,请与我们联系,我们将按照相关法律规定及时处理。

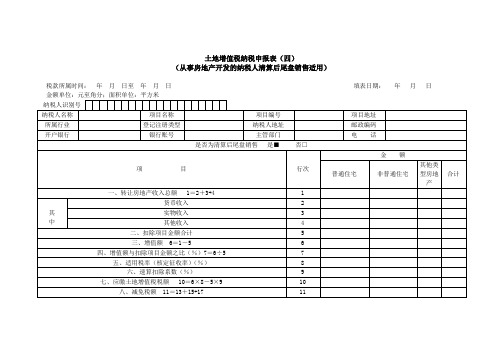

土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)【模板】

A06674《土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)》【分类索引】➢业务类别申报纳税➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕114号)【表单】土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)税款所属时间:年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米(以下部分由主管税务机关负责填写)【表单说明】一、适用范围土地增值税纳税申报表(四),适用于从事房地产开发与建设的纳税人,在清算后尾盘销售时填报,各行次应按不同房产类型分别填写。

二、土地增值税纳税申报表(一)表头项目1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人所开发并转让的房地产开发项目全称。

3.项目编号:是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

4. 所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

5.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

6.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

7.开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称。

8.银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码。

(二)表中项目1.表第1栏“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额(不含增值税)填写。

2.表第2栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额(不含增值税)填写。

《土地增值税纳税申报表(二)(从事房地产开发的纳税人清算适用)》

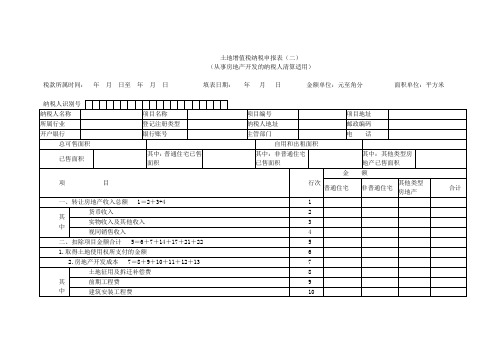

土地增值税纳税申报表(二)(从事房地产开发的纳税人清算适用)税款所属时间:年月日至年月日填表日期:年月日金额单位:元至角分面积单位:平方米纳税人识别号纳税人名称项目名称项目编号项目地址所属行业登记注册类型纳税人地址邮政编码开户银行银行账号主管部门电话总可售面积自用和出租面积已售面积其中:普通住宅已售面积其中:非普通住宅已售面积其中:其他类型房地产已售面积项目行次金额普通住宅非普通住宅其他类型房地产合计一、转让房地产收入总额 1=2+3+4 1其中货币收入 2 实物收入及其他收入 3 视同销售收入 4二、扣除项目金额合计 5=6+7+14+17+21+22 51.取得土地使用权所支付的金额 62.房地产开发成本 7=8+9+10+11+12+13 7其中土地征用及拆迁补偿费8 前期工程费9 建筑安装工程费10基础设施费11公共配套设施费12开发间接费用13 3.房地产开发费用 14=15+16 14其中利息支出15 其他房地产开发费用164.与转让房地产有关的税金等 17=18+19+20 17其中营业税18 城市维护建设税19 教育费附加205.财政部规定的其他扣除项目216.代收费用22三、增值额 23=1-5 23四、增值额与扣除项目金额之比(%)24=23÷5 24五、适用税率(%)25六、速算扣除系数(%)26七、应缴土地增值税税额 27=23×25-5×26 27八、减免税额 28=30+32+34 28其中减免税(1)减免性质代码(1)29减免税额(1)30 减免税(2)减免性质代码(2)31减免税额(2)32 减免税(3)减免性质代码(3)33减免税额(3)34九、已缴土地增值税税额35十、应补(退)土地增值税税额 36=27-28-35 36 以下由纳税人填写:纳税人声明此纳税申报表是根据《中华人民共和国土地增值税暂行条例》及其实施细则和国家有关税收规定填报的,是真实的、可靠的、完整的。

土地增值税清算申报表及附表

土地增值税清算申报表(从事房地产开发的纳税人适用)税款所属时间:年月日填表日期:年月日(以下部分由主管税务机关负责填写)附表1-1:清算项目销售收入汇总表(一)纳税人名称(章):项目销售时间:年月日至年月日清算项目名称:面积单位:平方米金额单位:人民币元附表1-2:清算项目销售收入汇总表(二)纳税人名称(章):项目销售时间:年月日至年月日附表2扣除项目汇总申报表金额单附表2-1清算项目成本费用明细申报表纳税人名称(章):面积单位:平方清算项目:金额单位:人民币元附表2-2取得土地使用权所支付的金额明细申报表填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等。

附表2-3前期工程费明细申报表纳税人名称(章):清算项目:金额单位:人民币元填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等。

附表2-4建筑安装工程费明细申报表纳税人名称(章):清算项目:金额单位:人民币元制表人:制表日期:年月日填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等。

附表2-5基础设施费明细申报表纳税人名称(章):清算项目:金额单位:人民币元填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等。

附表2-6公共配套设施费明细申报表纳税人名称(章):清算项目:金额单位:人民币元填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

土地增值税清算申报表和附表

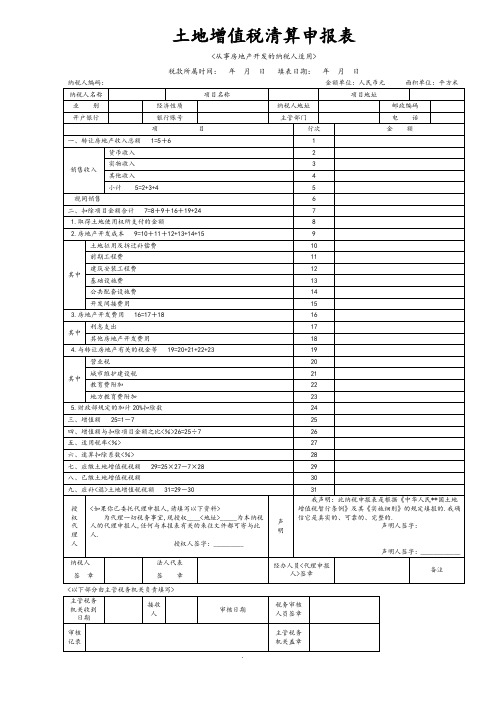

土地增值税清算申报表<从事房地产开发的纳税人适用>税款所属时间:年月日填表日期:年月日纳税人编码:金额单位:人民币元面积单位:平方米<以下部分由主管税务机关负责填写>附表1-1:清算项目销售收入汇总表<一>纳税人名称<章>:项目销售时间:年月日至年月日清算项目名称:面积单位:平方米金额单位:人民币元.附表1-2:清算项目销售收入汇总表<二>纳税人名称<章>:项目销售时间:年月日至年月日清算项目名称:面积单位:平方米金额单位:人民币元.附表2扣除项目汇总申报表附表2-1.清算项目成本费用明细申报表纳税人名称<章>:清算项目:金额单位:人民币元面积单位:平方米.附表2-2取得土地使用权所支付的金额明细申报表填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊.2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等..附表2-3前期工程费明细申报表纳税人名称<章>:清算项目:金额单位:人民币元填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊.2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等.附表2-4.建筑安装工程费明细申报表纳税人名称<章>:清算项目:金额单位:人民币元制表人:制表日期:年月日填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊.2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等.附表2-5基础设施费明细申报表纳税人名称<章>:清算项目:金额单位:人民币元.填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊.2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等.附表2-6公共配套设施费明细申报表纳税人名称〕章〔:清算项目:金额单位:人民币元.填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊.2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等.附表2-7开发间接费用明细申报表纳税人名称〕章〔:清算项目:金额单位:人民币元.制表人:制表日期:年月日填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊.2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等.附表2-8利息支出明细申报表纳税人名称〕章〔:清算项目:金额单位:人民币元填表说明:采用据实计算利息支出的,需填列此表.附表2-9其他费用明细申报表纳税人名称〕章〔:清算项目:金额单位:人民币元制表人:制表日期:年月日填表说明:1、其他费用填列具体至会计核算二级明细科目.2、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊.3、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等.附表2-10与转让房地产有关的税金明细申报表纳税人名称〕章〔:清算项目:金额单位:人民币元制表人:制表日期:年月日附表2-11开发成本不允许扣除项目金额明细表纳税人名称〕章〔:清算项目:金额单位:人民币元制表人:制表日期:填列说明:1、工程名称根据《施工许可证》或合同填列.2、借方科目依照房地产开发成本明细科目进行填列,并按时间顺序填列.3、不允许扣除原因,只需在相应栏次打"√".附表2-11-1清算项目建筑安装工程基本情况表<一>清算项目:金额单位:人民币元纳税人名称〕章〔:填表说明:清算项目建筑安装工程基本情况表<一>、<二>前三列的内容和顺序须一致.附表2-11-2清算项目建筑安装工程基本情况表<二>清算项目:金额单位:人民币元纳税人名称〕章〔:填表说明:清算项目建筑安装工程基本情况表<一>、<二>前三列的内容和顺序须一致.附表2-12设计费、咨询费明细表清算项目:金额单位:人民币元纳税人名称〕章〔:附表3与收入相关的面积明细申报表纳税人名称〕章〔:项目名称:单位:平方米。

新版土地增值税纳税申报表(电子表格版)

货币收入

其 中

实物收入及其他收入

视同销售收入

二、扣除项目金额合计 5=6+7+14++17+21+22

1.取得土地使用权所支付的金额

2.房地产开发成本 6=7+8+9+10+11+12 土地征用及拆迁补偿费

前期工程费

其 建筑安装工程费 中 基础设施费

公共配套设施费 开发间接费用

3.房地产开发费用 14=15+16

其他类型房地产

合

计

纳税人声明

此纳税申报表是根据《中华人民共和国土地增值税暂行条例》及其实施细则和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章 以下税务机关填写: 受理人

代理人签章 受理日期

代理人身份证号

年月日

受理税务机关签章

其 利息支出 中 其他房地产开发费用

4.与转营业税

其 中

城市维护建设税

教育费附加(含地方教育附加、堤围防护费、城建金)

5.财政部规定的其他扣除项目

6.代收费用 三、增值额 23=1-5

四、增值额与扣除项目金额之比(%)24=23÷5

五、适用税率(%) 六、速算扣除系数(%)

以下由纳税人填写:

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 18 19 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

36

自用和出租面积

其中:非普通住宅 已售面积

普通住宅

非普通住宅

其中:其他类型房地 产已售面积

普通住宅已售面积普通住宅非普通住宅其他类型房地产其中货币收入普通住宅占已售比例土地征用及拆迁补偿费建筑安装工程费10基础设施费11公共配套设施费12开发间接费用1314其中15其他房地产开发费用1617其中营业税18城市维护建设税18教育费附加含地方教育附加堤围防护费城建金1921222324五适用税率25六速算扣除系数262728其中293031323334九已缴土地增值税税额3536以下由纳税人填写

土地增值税项目清算后继续销售纳税申报表

土地增值税项目清算后继续销售纳税申报表

项目编号:□□□□□□□□税务计算机代码:□□□□□□□□

税款所属时间年月至 月填表日期年月日单位:平方米、元

纳税人名称

项பைடு நூலகம்名称

批准可销售总面积

自用总面积

已销售总面积

剩余未销售总面积

本期销售面积

清算时单位建筑面积成本费用

项 目

本期申报数

累计申报数

房地产转让收入总额

2、“累计申报数”是指清算后继续申报的累计数据。

3、“允许扣除项目的金额”的“本期申报数”等于本期销售面积*清算时单位建筑面积成本费用。

4、本表一式两份,纳税人和税务机关各留存一份。

1111111111111111111111111111111111111111111

一、

允许扣除项目的金额

增值额

------

增值率

------

适用税率

------

应缴土地增值税税额

实缴土地增值税税额

缴款书号码

------

欠缴土地增值税税额

纳税人

(签章)

会计主管

(签章)

经办人

(签章)

联系电话:

税务机关受理申报日期:年月日

受理人员:负责人:主管税务机关:

(签章)

填表说明:

1、“清算时单位建筑面积成本费用”栏,应按清算时确定的数额填写。

土增税清算后再销售申报表

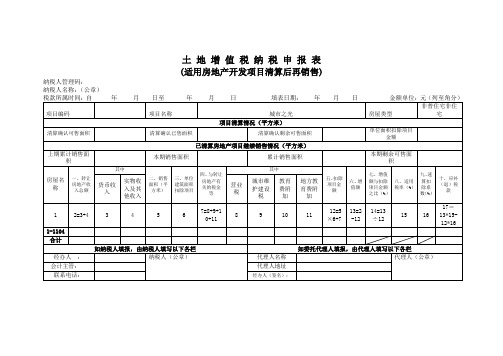

土地增值税纳税申报表(适用房地产开发项目清算后再销售) 纳税人管理码:纳税人名称:(公章)填表说明1、房屋类型填写纳税人房地产项目清算时确定的具体房屋类型;2、清算确认可售面积、清算确认已售面积填写所填报房屋类型的清算数据;3、单位面积扣除项目不包括与转让房地产有关的税金;4、申报表填报口径列次1:房屋名称填报房产买卖合同上的房屋名称;列次2:转让房地产收入总额填报房产买卖合同上的合同金额及其他经济利益;列次3 :货币收入:填写以货币形式销售收入额;列次4:实物收入及其他收入:填写以实物及其他收入形式销售收入额;列次5:销售面积填报房产买卖合同上的合同面积;列次6:单位面积扣除项目填写清算时确认的剔除税金后的单位面积扣除项目;列次7至列次11填报该套房屋转让所缴纳的有关税金。

列次12:扣除项目金额=单位面积成本费用×销售面积+与转让房地产有关的税金;列次13:增值额=转让房地产收入总额-扣除项目金额;列次15:适用税率:增值额未超过扣除项目金额50%(含)的,税率为30%;超过50%未超过100%(含)的,税率为40%;超过100%未超过200%(含)的,税率为50%;超过200%的,税率为60%。

列次16:速算扣除数:税率 60%,0.35,税率 50%,0.15,税率 40%,0.05,税率 30%,0列次17:应补(退)税款(1)增值额未超过扣除项目金额50%的应纳税额=增值额×30%(2)增值额超过扣除项目金额50%,未超过100%的应纳税额=增值额×40%-扣除项目金额×5%(3)增值额超过扣除项目金额100%,未超过200%的应纳税额=增值额×50%-扣除项目金额×15%(4)增值额超过扣除项目金额200%的应纳税额=增值额×60%-扣除项目金额×35%应补(退)税款系统自动计算;。

土地增值税纳税申报表(清算后尾盘销售表)

土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)税款所属时间:年月日至年月日填表日期:年月日(以下部分由主管税务机关负责填写)填表说明:一、适用范围土地增值税纳税申报表(四),适用于从事房地产开发与建设的纳税人,在清算后尾盘销售时填报,各行次应按不同房产类型分别填写。

二、土地增值税纳税申报表(一)表头项目1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人所开发并转让的房地产开发项目全称。

3.项目编号:是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

4. 所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

5.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

6.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

7.开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称。

8.银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码。

(二)表中项目1.表第1栏“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额填写。

2.表第2栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额填写。

3.表第3、4栏“实物收入”、“其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额填写。

4.表第5栏各类型“扣除项目金额合计”应为附表“清算后尾盘销售土地增值税扣除项目明细表”中对应的该类型扣除项目金额合计数额。

5.表第8栏“适用税率”,应根据《条例》规定的四级超率累进税率,按所适用的最高一级税率填写。

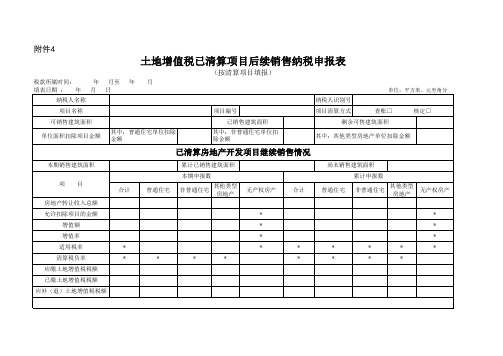

4.土地增值税已清算项目后续销售纳税申报表.xls

附件4

土地增值税已清算项目后续销售纳税申报表

(按清算项目填报)

税款所属时间: 年 月至 年 月

填表说明:

1.本表须按清算项目填报。

2.本表“可销售建筑面积”等于《土地增值税清算纳税申报表》附表一第2行“可销售建筑面积“合计数;“已销售建筑面积”等于《土地增值税清算纳税申报表》附表一第3行“已销售建筑面积“合计数。

剩余可售建筑面积=可销售建筑面积-已销售建筑面积。

3.“单位面积扣除项目金额”填写该项目清算时按税法规定计算确定的数额。

其中:普通住宅单位扣除金额、非普通住宅单位扣除金额和其他类型房地产单位扣除金额填写该项目清算时按主管税务机关确定的分类方法和税法规定计算确定的数额。

4.“本期销售建筑面积”、“累计已销售建筑面积”、“尚未销售建筑面积”填写该项目清算后继续销售情况,累计已销售建筑面积+尚未销售建筑面积=剩余可售建筑面积。

5.“累计申报数”是指该项目清算后继续销售房地产申报应缴纳的土地增值税累计数额。

6.无产权房产的“清算税负率”填写该项目清算时的清算项目土地增值税税负率。

7. 本表一式两份,纳税人和税务机关各留存一份。

土地增值税清算申报表

土地增值税清算申报表一、概述土地增值税清算申报表是用于向税务机关申报土地增值税清算结果的表格。

土地增值税是对有偿转让国有土地使用权及地上建筑物和其他附着物(统称房地产)所取得的增值额征收的一种税。

在房地产项目开发完成后,房地产开发商需根据项目实际情况,编制土地增值税清算申报表,以反映项目的增值情况,并据此计算应缴纳的土地增值税。

二、编制依据土地增值税清算申报表的编制依据主要包括:国家相关税收法规、开发项目实际情况、财务报表数据等。

在编制过程中,应遵循真实、准确、完整、及时的原则,确保申报数据的合法性和合规性。

三、编制内容土地增值税清算申报表主要包括以下内容:1、基本信息:包括项目名称、项目地点、开发周期、项目类型等信息。

2、转让房地产收入情况:包括转让房地产的总收入、扣除项目金额等信息。

3、土地增值税应纳税额:根据相关税收法规和项目实际情况计算得出。

4、财务报表数据:包括项目利润表、资产负债表等信息。

5、其他相关资料:如项目开发合同、发票、银行转账记录等。

四、编制流程1、收集资料:收集与项目相关的所有资料,包括开发合同、发票、银行转账记录等。

2、核算增值额:根据财务报表和其他相关资料,核算出项目的增值额。

3、计算应纳税额:根据相关税收法规和项目实际情况,计算出应缴纳的土地增值税税额。

4、编制申报表:将上述信息整理成土地增值税清算申报表。

5、审核申报表:对编制好的申报表进行审核,确保数据的准确性和完整性。

6、提交申报表:将审核通过的申报表提交给当地税务机关。

五、注意事项1、在编制土地增值税清算申报表时,应严格按照国家相关税收法规和规定执行,确保数据的合法性和合规性。

2、对于涉及到的扣除项目金额,应提供充分的证明材料,确保其真实性和准确性。

3、在提交申报表前,应对数据进行认真核对,避免因数据错误导致不必要的税务风险。

广东省土地增值税清算申报表及附表一、概述土地增值税是对土地使用权和地上建筑物及其他附着物的转让或出租等行为征收的一种税。

土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)

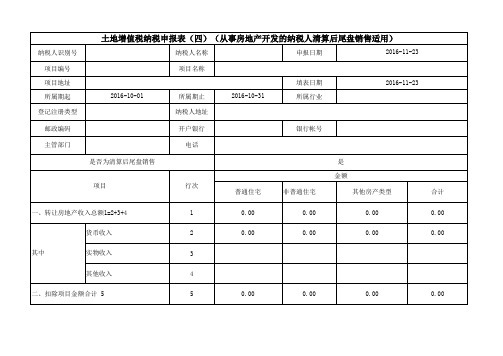

一、转让房地产收入总额1=2+3+4 货币收入 其中 实物收入 其他收入 二、扣除项目金额合计 5

1 2 3 4 5

0.00

0.00

0.00

0.00

三、增值额

6

6 7 8 9 10

0.00 0.00 0.0000 0.00 0.00

0.00 0.00 0.0000 0.00 0.00

0.00 0.00 0.0000 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

0.00

四、增值额与扣除项目金额之比 7=6÷5 五、适用税率 六、速算扣除系数 七、应缴土地增值税税额10=6×8

九、减免税额 十、已缴土地增值税税额 十一、应补(退)土地增值税税额13=10-11-12

12 13 14

0.00 0.00 0.00

0.00 0.00 0.00

土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)

纳税人识别号 项目编号 项目地址 所属期起 登记注册类型 邮政编码 主管部门 是否为清算后尾盘销售 2016-10-01 所属期止 纳税人地址 开户银行 电话 是 金额 项目 行次 普通住宅 0.00 0.00 非普通住宅 0.00 0.00 其他房产类型 0.00 0.00 合计 0.00 0.00 银行帐号 2016-10-31 纳税人名称 项目名称 填表日期 所属行业 2016-11-23 申报日期 2016-11-23

土地增值税纳税申报表(清算后尾盘销售表)

土地增值税纳税申报表(清算后尾盘销售表)Tax n Form for Land Value Increment (Applicable for Final Sales after XXX)XXX: From YYYY/MM/DD to YYYY/MM/DD Filling Date: YYYY/MM/DD Unit: Yuan and Jiao for Amount。

Square Meters for AreaProject Namen TypeBank Account NumberProject NumberTaxpayer AddressXXXProject AddressPostal CodeXXXAmountProject Line ItemXXX-XXXOther TypeReal EstateXXXXXX NameIndustryBank of DepositIs it applicable for final sales after n。

Yes□ No□1.Total XXX Real XXX: 1=2+3+42.XXX3.In-kind Revenue4.Other XXX5.Total ctible Amount6.Value Increment: 6=1-5XXX): 7=6÷58.Applicable Tax Rate (Approved n Rate) (%)9.XXX)nd Value Increment Tax Payable: 10=6×8-5×911.XXX: 11=13+15+1712.XXX (1)13.XXX (2)14.XXX (3)15.XXX (1)16.XXX (2)17.XXX (3)18.XXX19.Tax Payable (Refundable) Amount: 19=10-11-18XXXIf you have authorized an agent for tax matters。

重庆市尾盘销售土地增值税申报表

重庆市尾盘销售土地增值税申报表

(最新版)

目录

1.重庆市尾盘销售土地增值税申报表简介

2.尾盘销售土地增值税的计算方法

3.申报表的填写流程和注意事项

4.相关政策和法规

正文

一、重庆市尾盘销售土地增值税申报表简介

重庆市尾盘销售土地增值税申报表是房地产企业在重庆市进行尾盘销售时,需要向税务部门报送的一种税收申报表格。

尾盘销售指的是房地产企业在项目开发后期,对剩余的房源进行销售的一种销售模式。

根据国家相关法规,房地产企业在进行尾盘销售时,需要按照规定缴纳土地增值税。

二、尾盘销售土地增值税的计算方法

土地增值税的计算方法是根据房地产企业的销售收入和扣除项目金额来确定的。

具体计算公式为:土地增值税=(销售收入 - 扣除项目金额)×土地增值税税率。

其中,扣除项目金额包括土地的购置成本、开发成本、建设成本、税费等。

三、申报表的填写流程和注意事项

1.填写流程:首先,企业需要按照税务部门的要求,准备好相关材料,如销售合同、发票等。

然后,在申报表上填写相关信息,包括企业基本信息、销售信息、扣除项目金额等。

最后,将申报表和相关材料一同提交给税务部门。

2.注意事项:企业在填写申报表时,应确保所填写的信息真实、准确、

完整。

同时,企业还需要按照规定保留相关资料,以备税务部门查验。

四、相关政策和法规

根据《中华人民共和国土地增值税暂行条例》的规定,房地产企业在进行尾盘销售时,需要按照规定缴纳土地增值税。

此外,各级税务部门还制定了一系列具体的政策和法规,对土地增值税的征收管理进行了详细的规定。

新版土地增值税纳税申报表(电子表格版)

4.与转让房地产有关的税金等 17=18+19+20

营业税

其 中

城市维护建设税

教育费附加(含地方教育附加、堤围防护费、城建金)

5.财政部规定的其他扣除项目

6.代收费用 三、增值额 23=1-5

四、增值额与扣除项目金额之比(%)24=23÷5

五、适用税率(%) 六、速算扣除系数(%)

货币收入

其 中

实物收入及其他收入

视同销售收入

二、扣除项目金额合计 5=6+7+14++17+21+22

1.取得土地使用权所支付的金额

2.房地产开发成本 6=7+8+9+10+11+12 土地征用及拆迁补偿费

前期工程费

其 建筑安装工程费 中 基础设施费

公共配套设施费 开发间接费用

3.房地产开发费用 14=15+16

以下由纳税人填写:

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 18 19 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

36

自用和出租面积

其中:非普通住宅 已售面积

普通住宅

非普通住宅

其中:其他类型房地 产已售面积

七、应缴土地增值税税额 27=23×25-5×26 八、减免税额 28=30+32+34

减免税(1)

其 中

减免税(2)

减免税(3)

减免性质代码(1) 减免税额(1) 减免性质代码(2) 减免税额(2) 减免性质代码(3) 减免税额(3)

九、已缴土地增值税税额

十、应补(退)土地增值税税额 36=27-28-35

A06674《土地增值税纳税申报表(四)(从事房地产开发的

A06674《土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)》【分类索引】业务域申报业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕114号)【表单】土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)税款所属时间:年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米纳税人识别号纳税人名称项目名称项目编号项目地址所属行业登记注册类型纳税人地址邮政编码开户银行银行账号主管部门电话是否为清算后尾盘销售是■否□项目行次金额普通住宅非普通住宅其他类型房地产合计一、转让房地产收入总额 1=2+3+4 1其中货币收入 2 实物收入及其他收入 3 视同销售收入 4二、扣除项目金额合计 5三、增值额6=1-5 6四、增值额与扣除项目金额之比(%)7=6÷5 7五、适用税率(核定征收率)(%)8六、速算扣除系数(%)9七、应缴土地增值税税额 10=6×8-5×9 10八、减免税额 11=13+15+17 11其中减免税(1)减免性质代码12减免税额13 减免税(2)减免性质代码14减免税额15 减免税(3)减免性质代码16减免税额17九、已缴土地增值税税额18十、应补(退)土地增值税税额 19=10-11-18 19授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权____(地址)_____为本纳税人的代理申报人,任何与本报表有关的来往文件都可寄与此人。

授权人签字:_________纳税人声明此纳税申报表是根据《中华人民共和国土地增值税暂行条例》及其《实施细则》的规定填报的,是真实的、可靠的、完整的。

声明人签字:____________纳税人公章法人代表签章经办人员(代理申报人)签章备注(以下部分由主管税务机关负责填写)主管税务机关收到日期接收人审核日期税务审核人员签章审核记录主管税务机关盖章【表单说明】一、适用范围土地增值税纳税申报表(四),适用于从事房地产开发与建设的纳税人,在清算后尾盘销售时填报,各行次应按不同房产类型分别填写。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

土地增值税纳税申报表(四)

(从事房地产开发的纳税人清算后尾盘销售适用)

税款所属时间:年月日至年月日填表日期:年月日

(以下部分由主管税务机关负责填写)

填表说明:

一、适用范围

土地增值税纳税申报表(四),适用于从事房地产开发与建设的纳税人,在清算后尾盘销售时填报,各行次应按不同房产类型分别填写。

二、土地增值税纳税申报表

(一)表头项目

1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人所开发并转让的房地产开发项目全称。

3.项目编号:是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

4. 所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

5.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

6.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

7.开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称。

8.银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码。

(二)表中项目

1.表第1栏“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额填写。

2.表第2栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额填写。

3.表第3、4栏“实物收入”、“其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额填写。

4.表第5栏各类型“扣除项目金额合计”应为附表“清算后尾盘销售土地增值税扣除项目明细表”中对应的该类型扣除项目金额合计数额。

5.表第8栏“适用税率”,应根据《条例》规定的四级超率累进税率,按所适用的最高一级税率填写。

6.表第9栏“速算扣除系数”,应根据《细则》第十条的规定找出相关速算扣除系数来填写。

7.表第12、14、16栏“减免性质代码”:按照税务机关最新制发的减免税政策代码表中最细项减免性质代码填报。

表第13、15、17栏“减免税额”填写相应“减免性质代码”对应的减免税金额,纳税人同时享受多个减免税政策应分别填写,不享受减免税的,不填写此项。

8.表第18栏“已缴土地增值税税额”,按纳税人已经缴纳的土地增值税的数额填写。

9.表中每栏按照“普通住宅、非普通住宅、其他类型房地产”分别填写。