管理会计讲义chap001

管理会计课件-第一章

科学管理学派

弗雷德里克· 温斯洛· 泰勒 (Frederick Winslow Taylor,1856—1915) 科学管理之父 旨在解决如何提高生产 和工作效率。 最佳途径、经济激励、 标准化。

行政管理学派

“管理过程之父”--法 约尔 (Henri Fayol, 1841-1925 ) 14条管理原则:劳动 分工、个人权责、命 令与纪律、集权、个 人的首创精神 、集体 团结精神……

一、管理会计的对象.

价值 差量?

资金 总运动?

现金 流动?

以使用价值 为基础的价 值管理?

二、管理会计的目标.

最终目标:提高 企业经济效益

分目标1: 为管理和决 策提供信息

分目标2: 参与企业经 营管理

三、管理会计的职能.

计划

报告

管理会计 的职能

评价

确保资源的 有效利用

控制

五、管理会计信息的质量特征

广义的管理会计阶段

核心内容: (1)管理会计以企业为主体展开其管理活动; ( 2 )管理会计既为企业管理当局的管理目标服务, 同时也为股东、债权人等非管理集团服务; ( 3 )管理会计作为一个信息系统,它所提供的财 务信息包括用来解释实际和计划所必需的货币信 息和非货币信息; ( 4 )从内容上看,管理会计既包括财务会计,又 包括成本会计和财务管理。

行为科学

乔治· 艾顿· 梅奥 (George Elton Mayo,1880-1949) 原籍澳大利亚的美国行为 科学家,人际关系理论的 创始人 霍桑实验 社会人;企业目标是长远 发展;激励机制;整体目 标与个人目特(F•E•Kast )、 罗森茨威克(J•E•Rosenzing)和 约翰逊(R•A•Johnson)等美国 管理学家 组织系统内部相互联系、依 存、制约;系统要进行物质、 能量和信息交换;强调组织 对其环境的依赖性。

管理会计PPT课件

(一)高低点法

高低点法,是根据历史资料中相关范围内的最高业务量 与最低业务量及其相应成本来估算混合成本中的固定部分 和变动部分的方法。

1. 将最高业务量的混合成本与最低业务量的混合成本的 差额,除以最高业务量与最低业务量的差额,求出单 位变动成本;

2. 利用单位变动成本求出最高业务量或最低业务量水平 的变动部分总额;

1. 确定混合成本与业务量的相互关系,并用回归方程 y=a+bx表示;

2. 再计算出回归方程中固定成本a和单位变动成本b的数 值。

管理会计>>第二章>>第三节 混合成本分解

二、工程研究法

又称技术测定法,是由具有专业知识的工程技术人员对 生产过程中所消耗的材料的特性和需求量、人工工时、机 器工时以及动力等的消耗量进行技术测定,并合理确定固 定成本和单位变动成本的一种分析方法。

管理会计>>第一章 绪论

第一节 管理会计的产生与发展

• 西方管理会计的两个萌芽,标准成本计算 和预算控制,都是产生于20世纪初的美 国。

• 管理会计产生于西方资本主义国家,是管 理科学化、现代化的产物,是会计实践发 展的必然结果,更是由于企业追求最大利 润的结果。

管理会计>>第一章>>第一节 管理会计的产生与发展

1.当产销量平衡时,变动成本法和全部成本法计算出的营业利润相等。 2.当生产量大于销售量时,全部成本法计算的营业利润高于变动成本法。 3.当销售量大于生产量时,全部成本法计算的营业利润低于变动成本法。 4.当连续几期的产销量相等时,两种方法计算的营业利润总和相等。

管理会计>>第三章>>第二节 变动成本法与全部成本法的区别

管理会计第01章总论课件

管理会计第01章总论

15

第二节 管理会计的产生与发展

三、现代管理会计阶段 (20世纪50年代至80年代)

二次大战后,第三次科技革命,大量集团公司,分权管理,业绩考核

管理会计第01章总论

12

第二节 管理会计的产生与发展

管理会计史上各种方法的产生,主要来自实务的 需要。传统管理会计方法的主要贡献者,分别是:

管理会计方法

分批成本制度 (Job Order Costing ) 分步成本法 (Process Costing )

主要贡献者

J. Dodson L. Mezieres W. Thompson M. Godard

管理会计

第一章 管理会计总论

管理会计第01章总论

1

第一节 管理与会计

一、管理的意义和职能 二、企业管理的发展历程

1、经验管理阶段 2、科学管理阶段 3、现代管理阶段 三、会计与管理的关系

管理会计第01章总论

2

第一节 管理与会计

四、管理会计的定义

(一)国外学者对管理会计的定义

1、狭义管理会计阶段

•1958年,美国会计协会(AAA, American Association of Accountants): P4 •1966年,美国会计协会: P4

管理会计第01章总论

年份

1750 1857 1777 1827

13

第二节 管理会计的产生与发展

成Allocation) 盈亏临界点分析 (Breakeven Analysis) 预算 (Budgeting) 标准成本系统 (Standard Costing) 差异分析 (Variance Analysis)

管理会计第01章总论

管理会计第1章 总论幻灯片PPT

二、管理会计的开展

管理会计的形成与开展既是社会经济 开展和科学技术的进步对企业实行现 代化管理的迫切要求,也是会计在管 理中作用日益增强和会计科学本身不 断充实、完善和开展的必然结果。

三、现代管理会计的新开展 1、战略管理会计的兴起 2、行为会计理论的出现及其研究

开展 3、经济代理人理论的研究 4、人力资源管理会计的形成与开

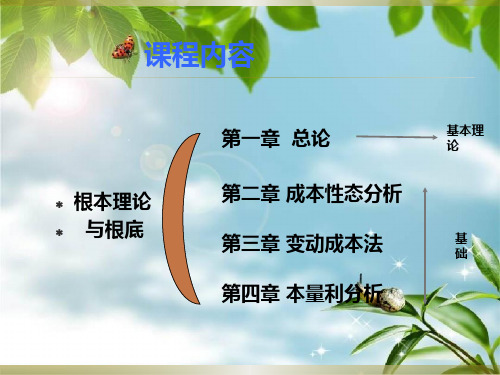

课程内容

根本理论 与根底

第一章 总论 第二章 成本性态分析 第三章 变动成本法 第四章 本量利分析

基本理 论

基 础

课程内容

与职能 相连

新领域

第五章 预测分析 第六章 经营决策 第七章 长期投资决策

第八章 全面预算 第九章 标准成本法 第十章 责任会计 第十一章 战略管理会计 第十二章 作业成本计算法

展 5、作业本钱管理的产生 6、国际管理会计的产生和开展

第二节 管理会计的定义及其与财 务会计的关系

管理会计的概念

管理会计与财务会计的联系与区别

管理会计的特点

★狭义管理会计定义

又称微观管理会计,是指在当代市场 经济条件下,以强化企业内部经营管理, 实现最正确经济效益为最终目的,以现代

企 业经营活动及其价值表现为对象,通过对 财务等信息的深加工和再利用,实现对经 济过程的预测、决策、规划、控制、责任 考核评价等职能的一个会计分支。

★广义管理会计定义

是指用于概括现代会计系统中区别于 传统会计,直接表达预测、决策、规划、 控制和责任考核评价等会计管理职能的那 局部内容的一个范畴。

★管理会计的其他定义

西方定义

(1)美国会计学会 (2)全美会计师协会 (3)英国成本与管理会计师协会 (4)国际会计师联合会

中方定义

管理会计讲义

管理会计教案第一篇基本理论和基本方法第一章总论(2课时)教学目的与要求:通过本章学习应从总体上了解什么是管理会计,重点掌握管理会计的概念、职能、基本内容以及管理会计与财务会计之间的关系,同时了解管理会计的形成与发展以及在企业管理中的地位。

教学重点和难点:管理会计的概念、职能、基本内容以及管理会计与财务会计之间的关系。

第一节管理会计的产生和发展一、管理会计的概念是企业会计的一个分支,它运用一系列专门的方式、方法、确认、计量、收集、分析、编报、解释和传递各种财务信息和非错误信息。

管理当局通过对这些信息进行预测和决策,制定计划,对经营业务进行控制,并对其业绩进行评价,以保证企业改善经营管理,提高经济效益。

(温坤)管理会计的具体内容可以概括为:一是规划与决策会计;二是控制与业绩评价会计二、管理会计的产生与发展(一)管理会计形成与发展的历史过程管理会计最初萌生于19世纪末20世纪初,经历了传统管理会计阶段(20世纪初——50年代)和现代管理会计两个发展阶段。

一、管理会计的历史沿革(一)从会计发展史的角度看,由传统近代会计向现代会计的过渡形成了管理会计产生的时代背景。

(二)从20世纪50年代起,管理会计首先在西方得到迅速发展(三)管理会计实践的发展,大大促进了管理会计学理论研究的繁荣(四)管理会计在我国的发展(二)管理会计产生发展的原因1、社会生产力的进步、市场经济的繁荣及其对经营管理的客观要求,是导致管理会计形成与发展的内在原因2、现代电子计算机技术的进步加速了管理会计的完善与发展3、在管理会计形成与发展的过程中,现代管理科学理论起到了积极的促进作用。

第二节管理会计与财务会计的区别与联系一、管理会计与财务会计的联系(一)服务对象方面的联系财务会计侧重于对外服务,同时也对内服务;管理会计侧重于对内服务,同时也对外服务(二)管理会计所需的主要资料是从财务会计取得的(三)两者的职能、目的基本相同财务会计的职能是核算与监督,目的是改善经营管理,提高经济效益;这方面财务会计和管理会计是相同的。

第一章 管理会计概述《管理会计》PPT课件

(二)企业管理会计的定义

本书主要讨论企业管理会计(以下简称管理会计)问题,应当从以下几个方 面去理解上述企业管理会计的定义:

• (1)管理会计的工作主体是现代企业,而后者又处在现代市场经济条件下。 • (2)管理会计的奋斗目标是确保企业实现最佳的经济效益。 • (3)管理会计的对象是企业的经营活动及其价值表现。 • (4)管理会计的手段是对财务信息等进行深加工和再利用。 • (5)管理会计的职能必须充分体现现代企业管理的要求,面向未来创造价值。 • (6)管理会计与企业管理的关系是部分与整体之间的从属关系。 • (7)管理会计既是一种侧重于在现代企业内部经营管理中直接发挥作用的会

范畴是逻辑学的最高概念 ,它能够反映某类客观现实现象的基本性质和一 般规律,并体现一个时代关于某类事物的科学理论思维。同一个范畴中包 括若干不同的概念。

所谓实践,是指在特定的时空条件下,人们为达到特定目的,按照一定的 程序和方法,所从事的生产活动、社会活动和科学试验等一系列行为的总 称。也有人将实践理解为:人们通过发挥其主观能动性而影响或改造客观 世界的活动过程。简单地说,会计实践就是会计工作。

1.最优化原则

4.及时性原则

原

2.效益性原则

管理会计讲义

第一章管理会计概论学习目的:通过本章的学习,了解现代管理会计的形成与发展,掌握管理会计的基本内容和主要特点,使学生对管理会计有一个总括的了解,为下面各章的学习奠定基础。

第一节管理会计的产生与发展一、会计学的产生与发展会计作为一种实践活动,早在原始社会就产生了。

开始会计是生产职能的附带部分,生产者在生产时间之外附带地把收支、支付等记载下来,作为调节生产、安排生产的依据。

这种记录、计算、调节、安排形成了一种原始的管理活动。

随着生产的日益复杂,生产者日益繁忙,这种计量、记录等活动不可能附带完成,会计逐渐从生产职能中分离出来。

但这种分离并不能改变“会计做为一种管理活动”的性质。

也就是说,管理经济离不开会计,经济越发展,会计越重要。

会计理论的形成与发展,远远落后于会计实践活动。

1.1494年意大利学者卢卡.巴其阿勒在《算术、几何、比及比例概要》一书中,第一次从理论上探讨了复式记账的原理及其应用问题,这是会计学发展史上的“第一个里程碑”。

2.19世纪末、20世纪初,英国在产业革命的影响下,产生了适应社会化大生产需要的公司组织,企业所有权与经营权分离。

这时对簿籍的要求提高了,它不仅能记账、算账,提供经济信息,而且要能审核账目、查错防弊。

在这种情况下,英国学者迪克西、乔治.李斯尔才把簿籍学引进会计学。

当时英国成为全世界会计理论研究中心。

1854年英国政府批准成立的苏格兰注册会计师协会,成为会计学发展史上的“第二个里程碑”。

3.经过第一次世界大战以后,美国在经济实力、科学管理方面取代了英国的统治地位,会计理论研究中心向美国转移。

二、管理会计的产生与发展1.管理会计产生的经济因素——两权分离1860年以前,美国的工业生产十分落后,企业的经营方式主要是以家庭手工业和个体商业为主,到了19世纪末20世纪初,由于工业生产突飞猛进的发展,企业的经营方式发生了巨大变化,出现了股份公司,使企业的“所有权”和“经营权”分离。

这时,会计不仅要为股东和债权人提供财务状况的报告,还要向企业的管理者提供用于内部管理的信息资料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Customer places an order

Create Production Order

Generate component requirements

Goods delivered when needed

McGraw-Hill/Irwin

Production begins as parts arrive

Slide 11

Process Management

A business process is a series of steps that are followed in order to carry out some task in a business.

Product Design Customer Manufacturing Marketing Distribution Service

McGraw-Hill/Irwin

Slide 9

The Chief Financial Officer (CFO)

A member of the top management team responsible for:

Providing timely and relevant data to support planning and control activities. Preparing financial statements for external users.

Managerial Accounting and the Business Environment

Chapter 1

©2010 The McGraw-Hill Companies, Inc.

$350

$300

$250

Imports to the US (billions)

$200

Canada China Germany

Organize work arrangements around the flow of the business process.

Continuously pursue perfection in the business process.

McGraw-Hill/Irwin

Create a pull system that responds to customer orders.

$50

$0 1995

McGraw-Hill/Irwin

2000

2Hale Waihona Puke 052007Slide 3

Internet Usage The Internet fuels globalization by providing companies with greater access to geographically dispersed customers, employees, and suppliers.

The constraint in a system is determined by the step that has the smallest capacity.

McGraw-Hill/Irwin

Slide 19

Theory of Constraints

Only actions that strengthen the weakest link in the “chain” improve the process.

McGraw-Hill/Irwin

Slide 18

Theory of Constraints

A constraint (also called a bottleneck) is anything that prevents you from getting more of what you want. The Theory of Constraints is based on the observation that effectively managing the constraint is the key to success.

McGraw-Hill/Irwin

Slide 15

Lean Production

Identify value in specific products/services. Identify the business process that delivers value.

The lean thinking model is a five step approach.

Theory of Constraints (TOC) Lean Production Six Sigma

McGraw-Hill/Irwin

Slide 13

Traditional “Push” Manufacturing Company

Forecast Sales

Order components

$150

Japan Mexico United Kingdom

$100

$50

$0

1995

McGraw-Hill/Irwin

2000

2005

2007

Slide 2

$300

$250

Exports from the US (billions)

$200 Canada China $150 Germany Japan Mexico United Kingdom $100

Operational Excellence Strategy

Deliver products and services faster, more conveniently, and at lower prices.

Product Leadership Strategy

McGraw-Hill/Irwin

2. Allow the weakest link to set the tempo.

1. Identify the weakest link.

3. Focus on improving the weakest link. 4. Recognize that the weakest link is no longer so.

Slide 8

Treasurer

McGraw-Hill/Irwin

Line and Staff Relationships

Line positions are directly related to achievement of the basic objectives of an organization.

Components are ordered

Slide 17

Lean Production

Lean thinking can be used to improve business processes that link companies together.

The term supply chain management refers to the coordination of business processes across companies to better serve end consumers.

The focal point of a company’s strategy should be its target customers.

McGraw-Hill/Irwin

Slide 5

Customer Value Propositions

Customer Intimacy Strategy Understand and respond to individual customer needs.

R&D

Business functions making up the value chain

McGraw-Hill/Irwin

Slide 12

Process Management

There are three approaches to improving business processes . . .

Store Inventory

Make Sales from Finished Goods Inventory

McGraw-Hill/Irwin

Store Inventory

Produce goods in anticipation of Sales

Slide 14

Traditional “Push” Manufacturing Company Traditional “push” manufacturing Raw materials

Offer higher quality products.

Slide 6

Learning Objective 1

Understand the role of management accountants in an organization.

McGraw-Hill/Irwin

Slide 7

Organizational Structure

Materials waiting to be processed.

Large inventories Work in process Finished goods

Completed products awaiting sale.

Partially completed products requiring more work before they are ready for sale.

McGraw-Hill/Irwin

Slide 20

Six Sigma

A process improvement method relying on customer feedback and fact-based data gathering and analysis techniques to drive process improvement. Refers to a process that generates no more than 3.4 defects per million opportunities.