筹资内部控制

筹资活动内部控制案例

筹资活动内部控制案例英文回答:Internal controls are crucial for any organization, especially when it comes to fundraising activities. They help ensure the integrity of financial transactions, prevent fraud, and safeguard the organization's assets. Let me share a case study to illustrate the importance of internal controls in fundraising activities.A few years ago, I was involved in organizing a charity event to raise funds for a local orphanage. We planned various activities, including a gala dinner, a silent auction, and a donation drive. As the event coordinator, it was my responsibility to implement effective internal controls to safeguard the funds raised.One of the key internal controls we put in place was the segregation of duties. We made sure that no single individual had control over all aspects of the fundraisingprocess. For example, one person was responsible for collecting cash donations, another person was in charge of recording and reconciling the donations, and a third person was responsible for depositing the funds into the organization's bank account. By separating these duties, we minimized the risk of one person having the opportunity to misappropriate funds.To further enhance our internal controls, we implemented a system of checks and balances. For instance, we required two signatures on all checks issued by the organization. This ensured that no single individual could authorize payments without proper oversight. Additionally, we conducted regular reconciliations of our financial records to the bank statements to identify anydiscrepancies or irregularities.Another important internal control we implemented was the use of numbered fundraising tickets for the gala dinner. Each ticket had a unique number, and we kept a detailed record of the ticket sales. This helped us track the number of tickets sold and ensure that all funds collected wereproperly accounted for.In addition to these controls, we also had strict cash handling procedures in place. We trained our volunteers on how to handle cash, count it accurately, and securely transport it to the bank. We also implemented surprise cash counts to deter any potential theft or fraud.These internal controls were essential in ensuring the success and integrity of our fundraising activities. They provided us with the confidence that the funds raised were being used for their intended purpose and not misappropriated. Moreover, they helped us build trust with our donors, as they could see that we had robust systems in place to protect their contributions.中文回答:筹资活动内部控制对于任何组织都至关重要,尤其是在筹款活动中。

筹资与投资循环的内部控制及其测试

筹 资

(1)

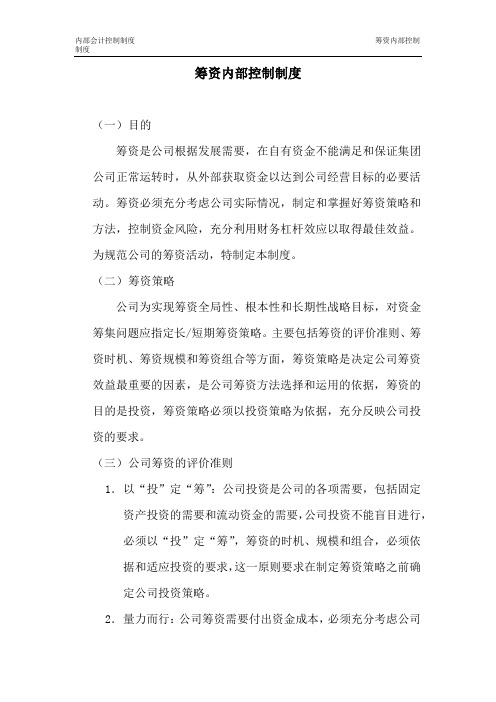

筹资活动是否经过授权批准。

活

动

筹资活动的授权、执行、记录和实物

的(2) 保管等是否严Fra bibliotek分工。控

制

筹资活动是否建立了严密的账簿体系

测 试

(3) 和记录制度,并定期检查。

筹资与投资循环审计 • 筹资与投资循环的内部控制及其测试

二、投资活动的控制测试

(1)投资计划的审批授权控制。 (3)健全的资产保管制度。 (5)完善的定期盘点制度。

审计学

筹资与投资循环审计 • 筹资与投资循环的内部控制及其测试 一、筹资活动的控制测试

会计记录的控制。

筹

实物保管的控制。

资

活

还本付息、支付股利等付出款项的控制。

动

的

筹资收入款项的控制。

内

部

筹资循环的职务分离控制。

控

制

筹资的授权审批控制。

筹资与投资循环审计 • 筹资与投资循环的内部控制及其测试 一、筹资活动的控制测试

(1)投资项目是否经授权批准。

2.投资 活动的控 制测试

(2)投资项目的授权、 执行、保管和记录是否有 严格分工。

(3)有无健全的有价 证券保管制度。

审计学

(2)合理的职责分工。 (4)详细的会计核算制度。 (6)投资收益控制。

1.投资活动的内部控制出产成品

筹资与投资循环审计 • 筹资与投资循环的内部控制及其测试 二、投资活动的控制测试

(5)对投资收益的监 控是否适当。

(4)投资活动的核算 方式是否符合有关财务制 度的规定,相关投资收益 的会计处理是否正确。

股份公司筹资内部控制制度

XX股份公司筹资内部控制制度第一章总则第一条为了加强对公司筹资活动的内部控制,控制筹资风险,降低筹资成本,防止筹资过程中的差错与舞弊,根据《中华人民共和国会计法》等相关法律法规,结合本公司的实际情况制定本制度。

第二条本制度所称筹资是指本公司通过借款、发行公司债券和股票三种方式取得货币资金的行为。

第三条公司筹措资金应比较各种资金筹措方式的优劣和筹资成本的大小,要讲求最佳资本结构,确定所需资金如何筹措。

第四条筹资内部控制制度的基本要求是不相容职务应当分离,其中包括:(一)筹资方案的拟订与决策;(二)筹资合同或协议的审批与订立;(三)与筹资有关的各种款项偿付的审批、执行与相关会计记录;(四)筹资业务的决策、执行与相关会计记录。

第五条重大筹资活动必须由独立于审批人之外的人员审核并提出意见,必要时可聘请外部顾问。

第六条公司筹资业务要严格按照本制度规定执行。

第二章分工与授权第七条筹资内部控制制度相关岗位职责:(一)财务总监1、织实施公司融资策略,组织融资协议的谈判,参与公司信贷评级及授信管理工作。

(1)负责公司债务的管理工作,对公司债务的总量、结构进行分析,根据公司发展要求,研究制订债务优化调整方案并组织实施。

(2)结合资金预算,提出公司年度融资计划,平衡融资规模,对融资计划和执行情况进行逐笔审批和监控。

2、负责安排公司贷款、借款及还本付息工作。

(二)财务部长1、在财务总监的领导下,根据企业经营范围、投资项目的未来效益、目标资本结构、可接受的资金成本水平和偿付能力设计借款筹资方案;2、参与筹资活动,保管与筹资活动有关的文件、合同、协议、契约等相关资料。

3、审核有关筹资业务的单据是否合法有效,会计处理是否正确。

(三)证券部部长1、负责协同财务总监拟定发行债券或股票的筹资方案,对重大筹资方案应当进行风险评估,形成评估报告,报董事会或股东大会审批;2、负责有价证券融资的执行及还款,保管与筹资活动有关的文件、合同、协议、契约等相关资料;3、对所筹措资金使用的过程进行监督、控制。

企业内部控制章节筹资控制的目标与内容

企业内部控制章节筹资控制的目标与内容第一篇范文:合同编号:__________第一条总则本合同(以下简称“本协议”)由以下双方于______年______月______日签订。

甲方:(以下简称“甲方”):乙方:(以下简称“乙方”):鉴于甲方需要筹集资金以支持其业务发展,乙方愿意向甲方提供筹资服务。

为明确双方的权利和义务,双方达成如下协议。

第二条筹资控制的目标1.确保筹资活动的合法性、合规性,遵循相关法律法规及内部管理制度。

2.确保筹资资金的来源合法、资金成本合理,降低财务风险。

3.合理安排筹资用途,保证筹资资金的有效利用,提高资金使用效率。

4.建立健全筹资内部控制制度,提高公司治理水平,保护投资者权益。

第三条筹资控制的内容1.筹资计划:根据公司发展战略和资金需求,制定合理的筹资计划,明确筹资规模、筹资方式和筹资期限。

2.筹资渠道:拓展多元化的筹资渠道,包括银行贷款、股权融资、债券融资等,优化筹资结构。

3.筹资文件:编制完整的筹资文件,包括但不限于筹资预案、募集说明书、财务报表等,保证信息披露的真实、准确和完整。

4.筹资合同:与筹资方签订合同,明确双方的权利和义务,确保筹资合同的合法性、合规性。

5.资金使用管理:建立健全资金使用管理制度,确保筹资资金用于指定的用途,防止资金挪用和浪费。

6.还款责任:明确还款责任和还款计划,确保按时还款,降低财务风险。

7.内部审计与监督:建立健全内部审计与监督机制,对筹资活动的合法性、合规性和有效性进行监督和评价。

第四条违约责任双方违反本协议的约定,导致合同无法履行或者造成对方损失的,应承担违约责任。

具体违约责任按照双方签订的违约条款执行。

第五条争议解决本协议的解释和执行均适用中华人民共和国的法律。

如发生争议,双方应友好协商解决;协商不成的,可以向有管辖权的人民法院起诉。

第六条其他约定1.本协议一式两份,甲乙双方各执一份。

2.本协议自双方签字(或盖章)之日起生效,有效期为______年,除非双方另有约定。

嘉甄 筹资业务内部控制及业务流程设计

筹资业务的关键控制点

1、制定资金战略规划,确定目标资本结构; 2、权责分配和职责分工明确,机构设置和人员配备 科学合理; 3、筹资决策、执行与偿付各环节的控制流程清晰, 筹资方案的拟定与审批、筹资合同的审核和签订、 筹集资金的收取与使用、还本付息的审批与办理 有明确的规定; 4、筹资业务的会计处理负荷会计准则的要求。

筹资业务内部控制 及业务流程设计

AP1033553 卢嘉甄

筹资的定义

筹资是企业为满足对外投资和生产经营 的需要,通过发行股票、债券或银行借款 等形式筹集资金的活动。筹资是企业整个 经营活动的基础,为企业筹措投资和生产 经营活动所需的资金,从而使投资和生产 经营活动顺利进行。

筹资的途径

1、股权筹资 2、吸收直接投资 3、债券筹资 4、融资租赁筹资

筹资业务的职责分工和授权审批

1、配备合格人员办理筹资业务; 2、对筹资业务建立严格的授权批准制度; 3、制定筹资业务流程,明确筹资决策、执行、 偿付等环节的内部控制要求; 4、建立筹资业务的岗位责任制,明确有关部 门和岗位的职责、权限,确保不相容岗位 分离、制约、监督。

筹资决策的控制

1、加强对筹资决策的控制,对拟定筹资方案、筹资 决策程序等作出明确规定。 2、重大筹资方案应进行风险评估,形成评估报告, 报董事会或股东大会审批。 3、建立筹资决策责任追究制度,对重筹资项目进行 后期评估,明确相关部门及人员责任。

融资租赁筹资

融资租赁是指由出租方融通资金为承租方提 供所需设备,具有融资、融物双重职能的租赁交 易,它主要涉及出租方、承租方和供货方,并有 两个或两个以上的合同构成。出租方根据承租方 的需求和选择,与供货方订立购买合同,与承租 方订立租赁合同,将购买的设备出租给承租方使 用,租期不得低于两年。在租赁期间,由承租方 按合同规定,分期向出租方交付租金, 租赁设备 所有权属于出租方,承租方在租赁期间对该设备 享有使用权。

公司筹资内部控制制度

公司筹资内部控制制度一、总则第一条为了加强公司筹资活动的内部控制,规范公司筹资行为,保护公司及股东的合法权益,降低筹资风险,根据《中华人民共和国公司法》、《中华人民共和国证券法》、《深圳证券交易所上市公司规范运作指引》及本公司《章程》等规定,特制定本制度。

第二条本制度适用于公司筹集资金的各个方面,包括股权融资、债务融资以及其他形式的筹资活动。

第三条公司筹资内部控制的目标:(一)确保筹资活动的合法性、合规性;(二)确保筹资资金的合理使用和有效管理;(三)保护公司和股东的合法权益,防止利益冲突和利益输送;(四)降低筹资成本,提高筹资效益;(五)确保信息披露的真实、准确和完整。

第四条公司董事会对公司筹资内部控制制度的制定和有效执行负责。

二、筹资活动的审批和授权第五条公司筹资活动应当遵循董事会或者股东大会的决议。

筹资方案应明确筹资用途、筹资规模、筹资方式、筹资期限、还款计划等事项。

第六条公司筹集资金的决策应由董事会或者股东大会审批。

董事会或者股东大会应当根据公司的实际情况和资金需求,审慎决策,确保筹资活动的合法性、合规性和效益性。

第七条公司筹集资金的授权应明确授权范围、权限、责任等事项。

授权应遵循逐级授权、权责对等的原则。

三、筹资活动的实施和监督第八条公司应当按照筹资方案实施筹资活动,确保筹资资金的合理使用和有效管理。

第九条公司应当建立健全筹资活动的监督机制,对筹资活动的实施情况进行定期检查和评价,确保筹资活动的合法性、合规性和效益性。

第十条公司应当加强对筹资资金的管理,确保筹资资金的安全性和流动性。

公司应当根据筹资资金的性质和用途,制定相应的资金管理措施。

四、信息披露和风险管理第十一条公司应当真实、准确、完整地披露筹资活动的相关信息,包括筹资方案、筹资进展、资金使用情况等。

第十二条公司应当建立健全筹资活动的风险管理机制,识别和评估筹资活动的各种风险,制定相应的风险控制措施。

第十三条公司应当加强对筹资活动的内部控制,确保筹资活动的合法性、合规性和效益性。

筹资业务内部控制制度

筹资业务内部控制制度

筹资业务内控制制度是指公司在进行筹资活动时,对内部流程和风险进行有效监控和管理的系统。

它有助于确保公司的筹资活动符合相关法律法规、公司政策和战略目标,并有效防止风险和错误。

筹资业务内部控制制度应包括以下主要方面:

1. 授权和批准:明确规定筹资活动的授权和批准程序,确保只有经过授权的人员才能进行筹资活动。

2. 业务流程:明确规定筹资活动的具体操作流程和步骤,包括筹资申请、审批、承诺、核准、记账等环节。

3. 资金管理:确立资金管理制度,包括银行开户、资金划拨、预决算管理、资金使用监控等,以确保筹资资金的安全、有效使用。

4. 信息披露:确保筹资相关信息的真实、准确和及时披露,包括公司财务状况、债务状况以及筹资计划等,以满足监管机构和股东的信息需求。

5. 风险管理:建立风险管理制度,明确筹资活动中可能存在的风险,并采取相应的控制措施进行防范和管理,以确保筹资活动的安全和稳定性。

6. 审计和监督:建立内部审计和监督机制,定期对筹资活动进

行审计和监控,发现问题和风险及时采取相应的措施进行改进。

筹资业务内部控制制度的建立和执行对于保证公司筹资活动的合规性、有效性和安全性非常重要,有助于提高公司的竞争力和信誉度。

投资筹资内部控制培训课件34页PPT

负责利息或股利计算及会计记录的职员应同支付利息或

股利的职员分离,并应尽可能地让独立的机构来支付利 息和股利

(二)决策过程审批控制制度

筹资主管

编写筹资预算

财务部经理签 字提交

总经理提交董事会 审议批准

财务总监 审核并签字提交

实行联签制,估计审核人员均需签字盖章,对筹资计划和实施细则的审核 结果,应用书面文件记录

的证券投资品种和数量与证券投资收益的品种和金额是否相符

四、信息与沟通:企业在投资过程中,需按 某种形式辨识、取得确切的信息,并进行沟 通,正确处理企业内部和外部信息,包括与 被投资方的沟通。

例如:

实行项目管理,包括质量、成本、进度、资 源等。

五、内部监督:

(1)定期检查对外投资业务相关岗位及人员配备情况 (2)定期检查对外投资业务授权审批制度的执行情况 (3)定期检查对外投资业务的决策情况 (4)定期检查对外投资资产投出情况 (5)定期检查对外投资持有的管理情况

(6)定期检查对外投资的处置情况

(7)定期检查对外投资会计处理情况

分组负责人:张心俐、宋琰

筹资业务相关业务环节

1.分析公司短期和长期所需的资金数量 2.编制筹资计划,审批筹资方式 3.办理债券和股票发行登记和注册手续 或者签订借款合同 4.委托证券发行代理机构发行债券或股票 5.保管未发行的债券、股票 6.定期计算和支付利息 或者确定和支付股利 7.会计记录

(三)对外发行证券的签发控制制度

董事会核准发行债券或股票的决议是执行筹资业务的 必需证明文件

已经通过董事会审核批准发行的债券或股票在正式 发行前,必须经董事会指定的高级职员签署,而 且签署的形式往往采用会签,即必须有两个以上的 高级职员共同签发。得到所有指定签发人的签字后, 债券或股票才能正式发行。

青山纸业:筹资内部控制制度

福建省青山纸业股份有限公司筹资内部控制制度为了加强对筹资业务活动的内部控制,保证筹资活动的合法性和效益性,控制筹资风险,降低投资风险,防止筹资过程中的差错与舞弊,根据相关法律法规和《企业内部控制第##—筹资》,结合本公司的实际情况制定本制度。

本制度所称筹资是指本公司为了满足生产经营发展需要,通过银行借款、发行公司债券、股票等形式筹集资金的活动。

一、职责分工及授权批准(一)职责分工公司对筹资业务具体经办部门财务部、董事秘书处,应根据业务性质设置岗位,明确岗位职责权限,做到办理筹资业务不相容岗位相互分离制约和监督。

同一部门或个人不得办理筹资业务的全过程。

筹资业务不相容岗位包括:1、筹融资方案的拟订与决策。

2、筹融资合同或协议的审批与订立。

3、与筹融资有关的各种款项偿付的审批与执行。

4、筹融资业务的执行与相关会计记录。

财务部是公司银行借款业务的主办部门,具体负责年度筹资计划和筹资方案的拟订、报批;按照规定程序办理银行借款的申请、逐级审批、借款合同审核、借据开具、借款入账的会计处理等。

董事秘书处是公司股票、债券发行业务的主办部门。

负责拟订股票、债券发行(增发) 草案、中介机构的审查选定及合同的审核、上报审批材料的编写(财务部分材料由财务部负责)。

财务部、董事秘书处部门内部应设置资金管理或证券管理岗位,并配备具有必要的筹资业务专业知识和良好职业道德,熟悉国家有关法律法规,相关国际惯例及金融业务的人员,负责办理筹资业务。

(二)授权批准及审批程序公司筹资授权审批机构是董事会、股东大会。

公司发行债券和股票,按公司“章程”规定,董事会、股东大会审批。

向银行借款由公司财务部提交年度借款计划和向各银行申请的融资综合授信额度。

经公司董事会和股东大会审议批准。

财务部在已批准的借款计划和授信额度内,根据实际需要的用款进度作安排。

办理每笔借款均须经财务部经理核实,财务总监、总经理审核,董事会授权董事长审批。

(三)筹资业务流程1、银行借款,在董事会审批授权后,公司财务总监根据各个时期生产经营、投资、工程建设需要和整个公司(含子公司)的资金状况等进行统筹安排。

解析企业筹资过程中的内部控制

解析企业筹资过程中的内部控制【摘要】资金是企业生存和发展的重要基础,如何防范资金风险、维护资金安全、提高资金效益成为社会广泛关注的热点问题。

本文对筹资活动的业务流程及存在的主要风险进行了分析,并针对存在的风险提出了主要的控制措施,以期帮助人们加深对筹资活动风险控制的理解和应用。

【关键词】筹资活动业务流程风险控制措施筹资活动是企业资金活动的起点,也是企业整个经营活动的基础。

通过筹资活动,企业取得投资和日常生产经营活动所需的资金,从而使企业投资、生产经营活动能够顺利进行。

企业应当根据经营和发展战略的资金需要,确定融资战略目标和规划,结合年度经营计划和预算安排,拟定筹资方案,明确筹资用途、规模、结构和方式等相关内容,对筹资成本和潜在风险作出充分估计。

如果是境外筹资,还必须考虑所在地的政治、经济、法律和市场等因素。

企业的生产经营活动过程,是一个人力资源作用于物质资源的过程。

在这个过程中,物质资源的运动,一方面表现为有形的货币和实物资产的周转运动,另一方面表现为物质资源运动中蕴藏的无形的资金价值运动。

因此,对企业生产经营活动中物质资源运动过程的内部控制,就是对有形的货币和实务资产周转运动的内部控制,以及对这个过程中体现出来的无形的资金价值周转运动的内部控制。

筹资活动的内部控制,不仅决定着企业能不能顺利筹集生产经营和未来发展所需资金,而且决定着企业能以什么样的筹资成本筹集资金,能以什么样的筹资风险筹集资金,并决定着企业所筹集资金的最终使用效益。

较低的筹资成本、合理的资本结构和较低的筹资风险,能够使企业应付裕如、进退有据,不至于背负沉重的压力,可以从容地追求长期目标,实现可持续发展;而较高的筹资成本、不合理的资本结构和较高的筹资风险,常常使企业经营压力倍增。

企业一方面要保持更高的资金流动性以应付不合理资本结构带来的财务风险,一方面要追求更高的投资收益以补偿高额的筹资成本。

因此,企业难以追求长期目标,往往过度追求短期利益,饮鸩止渴或者铤而走险,发展战略不能得到很好执行,经营活动的可持续性得不到保证,企业经营和发展难以为继,财务风险很大,企业正常发展受到严重制约。

筹资内部控制制度

筹资内部控制制度引言筹资内部控制制度是指企业为了保护自身利益和资产,规范筹资活动,预防和发现风险,确保筹资过程的合规性和安全性而制定的一系列规章制度和控制措施。

本文将详细介绍筹资内部控制制度的定义、目的、重要性,以及筹资内部控制制度的主要内容和实施方法。

筹资内部控制制度的定义筹资内部控制制度是指企业为保护自身利益和资产,规范筹资活动,预防和发现风险,确保筹资过程的合规性和安全性而制定的一系列规章制度和控制措施。

这些制度和措施旨在指导、规范和监督企业在筹资活动中的各个环节,包括筹资目标、筹资计划、风险评估、筹资决策、筹资执行、筹资结果评估等。

筹资内部控制制度的目的筹资内部控制制度的目的是确保企业筹资活动的合规性和安全性,预防和发现潜在风险,保护企业利益和资产。

通过规范和监督筹资活动的各个环节,筹资内部控制制度能够提高企业对筹资活动的管理水平,加强对筹资过程的控制和监督,降低筹资活动的风险,确保筹资活动的顺利进行。

筹资内部控制制度的重要性筹资内部控制制度对企业的重要性不可忽视。

首先,筹资活动是企业获得资金的重要途径,如果筹资活动不规范,可能会导致企业面临财务风险。

其次,筹资活动的合规性和安全性对企业形象和声誉有重要影响,关乎企业的长期发展。

最后,筹资内部控制制度能够提高企业对筹资活动的管理水平,降低筹资活动的风险,增强企业的竞争力和可持续发展能力。

筹资内部控制制度的主要内容筹资内部控制制度包括筹资目标、筹资计划、风险评估、筹资决策、筹资执行、筹资结果评估等几个主要内容。

筹资目标筹资目标是企业筹资活动的首要任务。

企业应设定明确的筹资目标,如资金规模、筹资成本、筹资期限等,以便在筹资活动中有明确的目标和方向。

筹资计划筹资计划是指在筹资活动中制定并执行的详细计划。

企业应根据实际情况,制定筹资计划,明确筹资的时间、方式、渠道等,确保筹资活动能够顺利进行。

风险评估风险评估是筹资内部控制制度中的重要环节。

企业应对筹资活动中的各种潜在风险进行评估,如市场风险、信用风险、流动性风险等,以便预防和应对可能出现的风险。

企业内部控制流程—筹资和预算

理进行相应的指导

5.《筹资预算》和《筹资方案》得到财务总监的审核和总经理的审批后,企业应聘请法律 顾问和财务顾问共同对进

D2 行审核 6.如果《筹资预算》和《筹资方案》不合理,筹资主管应对筹资预算和筹资方案重新修 订;如果合理,应及时保管资料并执行《筹资预算》和《筹资方案》

审批

审核

审核

如果债务过高、资金 安排不当、不能按期 偿债、资金管理不当 等,就会造成资金流 失或因筹资记录不真 实,而使得账实不符、 筹资成本信息不真实

审批 准

如果《筹资分析报告》 未经适当审批或超越 授权审批,可能产生 重大差错或舞弊、欺 诈行为而使企业遭受 损失

审批

审核 审核

审核 审核

开始

1 编制 《筹资计划》

弊、欺诈行为,从而

使企业遭受损失

如果筹资活动不符合 《公司法》和《证券 法》规定,可能使企 业遭受外部处罚、经 济损失和信誉损失

审批

如果筹资记录错误, 可能造成债务和筹资 成本信息不真实,从 而增加筹资管理成本

审核

2

3

全权负责

负责具体的

筹资活动

筹资活动

D1

4

指导

编制《筹资 预算》与《筹

资方案》

5 分析筹资

审批

审核

审核

开始 D1

1 编制 《筹资计划》

执行《筹资 计划》

如果《筹资分析报告》 未经适当审批或超越 授权审批,可能造成 企业经济负担

审批

审核

审核

3 编制《筹资 分析报告》

2

提供账务 处理的凭证 D2

4 提出筹资业 务管理建议

审批

审核

审核

如果筹资活动的效益 未与筹资人员的绩效 挂钩,则会导致筹资 决策责任追究时无法 落实到具体的部门及 人员

筹资内部控制制度

筹资内部控制制度(一)目的筹资是公司根据发展需要,在自有资金不能满足和保证集团公司正常运转时,从外部获取资金以达到公司经营目标的必要活动。

筹资必须充分考虑公司实际情况,制定和掌握好筹资策略和方法,控制资金风险,充分利用财务杠杆效应以取得最佳效益。

为规范公司的筹资活动,特制定本制度。

(二)筹资策略公司为实现筹资全局性、根本性和长期性战略目标,对资金筹集问题应指定长/短期筹资策略。

主要包括筹资的评价准则、筹资时机、筹资规模和筹资组合等方面,筹资策略是决定公司筹资效益最重要的因素,是公司筹资方法选择和运用的依据,筹资的目的是投资,筹资策略必须以投资策略为依据,充分反映公司投资的要求。

(三)公司筹资的评价准则1.以“投”定“筹”:公司投资是公司的各项需要,包括固定资产投资的需要和流动资金的需要,公司投资不能盲目进行,必须以“投”定“筹”,筹资的时机、规模和组合,必须依据和适应投资的要求,这一原则要求在制定筹资策略之前确定公司投资策略。

2.量力而行:公司筹资需要付出资金成本,必须充分考虑公司的偿还能力。

因此,公司在筹资时,必须全面地衡量收益情况和偿还能力。

做到量力而行。

3.筹资成本:筹资成本是公司为筹措资金而支出的一切费用,主要包括:(1)筹资过程中的组织管理费;(2)筹资后的利息或股息租金等支出;(3)筹资时所支付的其他资金。

筹资成本是决定公司筹资效益的决定性因素,对于选择评价公司筹资方式有重要意义。

4.借款对公司的控制权。

在评价公司筹资方案时,必须把公司资产所有权、控制权的丧失程度作为一个重要的因素。

5.公司筹资管理主要指公司筹资由一套审批程序及筹资过程的组织管理工作。

6.公司负债率要控制在一定范围内。

7.公司筹资要考虑税款减免。

8.有利于公司竞争力的提高。

(四)筹资方式:1.银行筹资银行筹资是公司资金筹集的最主要方式,银行筹资方式包括:短期贷款、长期贷款、银行承兑汇票等,集团考虑筹资方式的选择时应综合以上因素。

7.1第七章企业筹资活动内部控制的目标(石会颖校对)

还本付息的审批与办理 程序明确合理

业务目标—建立组织管理体系

职责分工 权限划分 明确规范

机构设置 人员配备 科学合理

对每个部门和岗位的责任和 权利进行明确,一个部门能 够办理的业务只能是权利所 允许范围内的,不能逾越部

门的权利

办理筹资业务的人员应具备 必要的筹资业务专业知识和 良好的职业道德,熟悉国家 有关法律、法规、相关国际

2001年,通过其全资内地子公司中国移动(广东)公司发行50 亿元人民币的10年期的浮动利率公司债券,创下了当时企业债 券发行规模新纪录。

业务目标—保证筹资活动的审批与办理程序明确合理

筹资方案的拟定与审批 程序明确合理

筹资合同协议的审核与 签订程序明确合理

筹集资金的收取和使用的 审批与办理程序明确合理

财务目标—保持合理的负债水平、结构,降低筹资成本

方案对公司筹资成本的影响 发行中期票据,在公司业务规模不断扩大、合理匹配相应的资金 结构性需求的同时,更可以进一步节约财务费用,提高公司的整 体盈利水平。

该项筹资活动使企业保持了合理的负债水平和负债 结构,降低了筹资成本,从这个角度讲是可行的。

财务目标—保证筹资信息的披露准确可靠

业务目标—保证筹措企业生产经营、发展所需资金

2000年10月7日,公司通过其全资子公司中国移边(深圳)有 限公司,与由中国建行和中国银行联合牵头的8家国内外银行签 署了125亿元人民币的银团贷款协议。用于解决公司向其控般 母公司中国移动通讯集团公司收购内地7个省份移动通信资产的 部分资金需要。

业务目标—保证筹措企业生产经营、发展所需资金

企业内部控制

INTERNAL CONTROL OF THE ENTERPRISE

《企业内部控制 应用指引6号-资金活动》

企业筹资内部会计控制制度及方法.docx

企业筹资内部会计控制制度及方法一、内部会计控制及筹资概述内部会计控制主要是指企业的管理层和财务人员通过对会计信息和知识的运用,来对企业的各项经济活动和财务管理活动进行管控,以确保其会计工作真实准确的管理行为。

筹资主要是指企业出于维持自身正常经营和可持续发展的目的而通过股权、债务等交换方式来获取资金的经济活动,一般从其资金来源的角度可分为内部筹资和外部筹资两大类,其中内部筹资主要是通过留存收益来进行,而外部筹资主要包括股票、银行信贷、发行债券、商业拆借、融资租赁、吸收外部直接投资等各种方式。

筹资内部会计控制主要是通过利用内部控制的一些手段来实现对筹资过程的监督和管控,在确保资金后续使用合理科学的基础上同时实现筹资业务在风险可控范围内合规合法进行,其一般的控制目标主要有为了得到董事会的授权审批、降低筹资成本和确保筹集资金的合理使用等。

二、企业筹资内部会计控制的主要内容从前文筹资活动的主要内容来看,企业筹资内部会计控制应当主要包括这些内容:一是筹资计划和审批方面的内部会计控制,即在制定筹资计划时首先要明确专人负责,同时计划必须经企业董事会进行审批;二是筹资协议或合同的内部会计控制,即企业无论用何种筹资方式,都需要签订完整、详尽、合规合法的筹资协议或合同;三是利用股票或债券进行筹资的,须分别从股票和债券的签发、发行、保管、股利或利息支付等环节建立较为完善的内部会计控制,尽量降低筹资风险;四是关于筹资业务的会计核算内部控制,即严格按照各项会计准则做好筹资业务的会计核算;五是筹集资金的使用方面的内部会计控制,即资金的投向必须按照筹集目的使用、提高资金使用效率等;六是对于筹资业务的内部会计控制的监督检查方面,即一方面要对筹资业务的内部会计控制制度的执行情况进行检查监督,确保其有效性,另一方面则要通过检查监督及时发现其存在的漏洞并加以完善。

三、企业筹资内部会计控制制度和方法的关键点虽然企业筹资的内部会计控制所涉及的内容复杂,需要关注的控制点和风险点比较多,但是从全局性的角度来分析,其关键控制点主要有以下几个:一是必须从企业全局的角度对筹资总收益及总成本进行权衡,即在进行筹资之前,需要从筹资的必要性、筹资收益与成本的比例情况进行考虑,进而确定筹资的具体途径;二是做好筹资的预算工作,即在进行筹资活动之前需以筹资成本为基础,合理的编制预算成本,并避免临时动用预算资金;三是确定合理的筹资规模,即筹资量以企业的承受范围为上限,同时要避免资金闲置,加重企业的财务负担和负债率;四是筹资方式的选择问题,即企业需要综合考虑国家金融政策、市场行情和企业自身的实际,尽量运用内部筹资和外部筹资相结合、长期筹资和短期筹资相结合等方式来合理规避筹资风险;五是要在筹资过程中,特别是股权筹资过程中要考虑企业的控制权问题,必须避免因丧失过多股份份额而造成企业的控制权不稳或旁落;六是要对筹资业务所筹集资金进行清晰明确的会计记录和监督,保障资金的安全合理使用。

案例分析5:筹资业务内部控制

B公司筹资内部控制制度部分内容摘录如下:1)公司为了提高产品质量,降低生产成本,决定对固定资产进行更新改造,为此决定向全社会发行无记名债券,由财务经理拟定筹资方案,由董事会决议通过发行债券。

2)公司选择具有证券、期货业务资格的C证券公司作为本次债券发行的承销商,公司指定投资部经理负责本次债券的发行和保管。

3)经过中国证券监督管理委员会的批准,公司债券正式发行,所得的发行收入低于债券面值,两者的差额作为财务费用处理。

4)公司留存的债券存根簿上登记债券持有者的姓名、名称及住所、债券持有人取得债券的日期及债券编号、债券总额、票面金额、利率、还本付息的期限和方式以及债券的发行日期。

5)由于今年世界经济不景气,加之美国推出第三轮量化宽松货币预期的增大,避险资金大量进入黄金市场,国际市场金价持续走高,公司决定将一部分债券发行收入用于买卖黄金期货。

6)每月月末会计人员计算当期的利息费用,并将之作为财务费用处理。

7)债券到期收回后,由财务经理、内审人员、保管人组成小组,按照序号清点所有债券;清点债券无缺损号或对缺号原因进行调查后,当场焚毁所有债券,填写焚毁证书,并签字。

1)存在内部控制缺陷,公司发行债券由董事会审议后提交股东大会决议通过。

2)存在内部控制缺陷,债券的发行与保管属于不相容职务,应由不同人员担任。

3)存在内部控制缺陷,如果企业折价发行债券,折价部分应该计入到“应付债券——利息调整”,并编制溢价折价摊销表。

4)存在内部控制缺陷,公司发行无记名债券时,应在债券存根簿登记债券的总额、利率、偿还期限和方式以及发行日期和债券的编号等。

5)存在内部控制缺陷,严禁擅自改变资金用途,由于市场环境等特殊因素确需改变资金用途的因履行审批手续,并书面记录审批过程。

6)存在内部控制缺陷,由于本次发行债券的收入用于固定资产的更新改造,对于符合资本化条件的固定资产更新改造的利息费用应该计入到“在建工程”。

7)不存在内部控制缺陷。

企业内部控制流程——筹资

企业内部控制流程——筹资企业内部控制流程是指企业在进行筹资活动时,按照一定规则和程序进行的各项管理活动和控制措施。

它主要包括筹资计划、筹资实施、筹资监控和筹资评估四个环节。

通过科学合理的筹资管理,可以确保企业获得充足的资金支持,提高企业的经济效益和竞争力。

首先是筹资计划。

企业在筹资前需要制定详细的筹资计划,包括筹资金额、筹资方式、筹资期限等。

筹资计划需要根据企业发展规划和经营需求进行科学合理的设定,确保筹资方案能够满足企业的实际需求。

在筹资计划制定过程中,需要对外部环境进行充分的分析和评估,确定市场需求和筹资的可行性。

其次是筹资实施。

筹资实施是指企业根据筹资计划,通过各种途径筹集资金。

筹资途径可以包括银行贷款、发行债券、股权融资等。

在筹资实施过程中,企业需要与金融机构、投资者等进行沟通和谈判,达成筹资协议。

在签订协议前,需要对签订方进行资信评估,确保签订方具备履行合同的能力。

第三是筹资监控。

筹资监控是指企业对筹资活动进行跟踪和控制,确保筹资资金的合规性和安全性。

在筹资过程中,企业需要建立健全的财务管理体系,包括财务预算、会计核算、资金监控等。

通过监控筹资资金的使用情况,及时发现和解决问题,确保筹资资金的有效利用和保障。

最后是筹资评估。

筹资评估是指企业对筹资活动进行绩效评价,判断筹资效果和经营风险。

企业可以通过财务指标,如资金利润率、负债比率等,对筹资效果进行评估。

此外,还需要对筹资过程中的风险进行评估和控制,及时调整筹资计划和策略,确保企业的经营稳定和可持续发展。

总之,企业内部控制流程在筹资环节起着至关重要的作用,对企业的经营决策和风险管理具有重要影响。

企业需要从筹资计划、筹资实施、筹资监控和筹资评估等方面进行全面有效的管理和控制,确保筹资活动的顺利进行和达成预期效果。

同时,企业还需要密切关注市场变化,及时调整筹资策略和手段,适应和应对外部环境的变化。

公司筹资业务内部控制制度

公司筹资业务内部控制制度第一章总则第一条为了加强对筹资业务的内部控制,控制筹资风险,降低筹资成本,防止筹资过程中的差错与舞弊,根据《公司章程》、《企业内部控制基本规范》及《企业内部控制配套指引》等相关规定,结合本公司的实际情况,制定本制度。

第二条本制度适用于公司的筹资活动。

第三条本制度所称筹资活动是指公司为满足生产经营及发展需要,通过权益资本筹资、债务资本筹资方式筹集资金的活动。

第四条筹资原则(一)合法性原则:公司筹资必须按照法律规定程序和公司规定取得资金;(二)适量性原则:根据公司生产经营的需要确定筹集资金数额;(三)择优性原则:选择合适的筹资方式和渠道或筹资组合;(四)风险与效益的统一性原则。

第二章职责分工与授权批准第五条公司应明确筹资业务部门职责、权限,确保办理筹资业务的不相容职责相互分离、制约和监督。

筹资业务的不相容职责包括:(一)筹资方案的拟定与决策分离;(二)筹资合同或协议的订立与审核分离;(三)与筹资有关的各种款项偿付的审批与执行分离;(四)筹资业务的执行人员与相关会计记录人员分离;(五)筹资业务的全过程不由一人办理。

第六条筹资业务归口办理(一)董事会办公室是权益资本筹资的归口办理部门。

负责拟订股票发行(增发)草案、中介机构的审查选定及合同的审核、上报审批材料的编写等;(二)融资财务部是债务资本筹资的归口办理部门。

负责办理银行借款、债券发行等债务资本筹资活动。

第七条筹资业务人员的素质要求:(一)熟悉国家有关法律法规;(二)具备良好的职业道德和业务素质;(三)符合公司规定的岗位规范要求。

第八条授权批准及审批程序公司发行债券和股票,按《公司章程》规定,由股东大会审批。

公司向金融机构申请的综合授信额度的,根据上市公司监管规则,视授信额度由董事会或股东大会审批。

董事长或董事长授权的其他人士根据股东大会或董事会授权全权处理相应事宜。

第三章筹资决策控制第九条公司每年度根据公司的发展战略、投资计划、生产经营需要,并以现金流为中心编制筹资预算,筹资预算与资金需求时间、结构、规模相匹配。

筹资业务内部控制典型案例

筹资业务内部控制典型案例

嘿,你知道吗?在商业世界里,筹资业务内部控制可不是一件小事!就像建造一座大厦,每一块砖、每一根钢筋都得稳稳当当。

我给你讲个典型案例啊。

有这么一家创业公司,叫阳光科技。

他们的创始人老张和他的团队充满了激情和梦想,想要在科技领域闯出一片天。

他们到处找投资人,终于拉来了一大笔资金,那场面,可真叫一个热闹啊!

然而,问题来了。

公司的财务小李,一个初出茅庐的小伙子,对于资金的管理简直是一塌糊涂。

他就像个没头苍蝇一样,这里记一笔,那里忘一笔,资金的流向简直像一团乱麻!老张着急啊,这不是胡闹吗?

有一次,老张问小李:“咱那笔重要的研发资金去哪儿了?”小李支支吾吾半天答不上来,老张那个气啊!这不就好像你满心欢喜地准备了一顿丰盛的晚餐,结果发现食材不知道去哪儿了!

后来,老张意识到问题的严重性,赶紧请来专业的财务顾问老王。

老王一来就像个经验丰富的老船长,迅速把混乱的局面给理清了。

他建立了严格的资金管理制度,每一笔收支都明明白白,就像给资金装上了导航仪。

阳光科技的这个案例告诉我们,筹资业务内部控制太重要啦!它就像企业的生命线,如果不重视,随时可能出大问题。

所以啊,不管是大公司还是小公司,都得把这个事情当作头等大事来对待,千万别像小李那样马马虎虎!不然,好不容易筹来的资金可能就会打水漂,那可就太可惜了呀!你说是不是?。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北人印刷机械股份有限公司内部控制制度手册

控制分册—筹资

二零零九年五月三十日

北人印刷机械股份有限公司

BEIREN PRINTING MACHINERY HOLDINGS LIMITED

目录

1内控概述 (3)

1.1定义 (3)

1.2业务流程范围 (3)

1.3控制目标 (3)

1.4主要业务风险 (3)

1.5主要控制节点 (3)

1.6控制政策与方法 (4)

2组织机构及部门职责 (4)

2.1董事会及总经理办公会 (4)

2.2股份公司财务部 (4)

3授权体系 (4)

4筹资步骤及控制点 (4)

4.1筹资决策控制 (4)

4.2筹资执行控制 (5)

4.3筹资偿付控制 (5)

5业务流程图 (5)

6主要控制点相关文件及记录 (6)

控制分册——筹资1

1内控概述

1.1定义

企业为了满足生产经营发展需要,通过银行借款等形式筹集资金的活动。

1.2业务流程范围

1)所涉及的业务范围:筹资决策、筹资执行、筹资偿付;

2)所涉及的部门范围:董事会、公司管理层、股份公司财务部。

1.3控制目标

1)保证生产经营和股份公司发展所需资金;

2)保持合理的债务结构,降低筹资成本,控制财务风险;

3)按合同规定偿还债务,保证资金合理使用和安全;

4)确保借款合同等符合有关金融法律、法规和股份公司内部规章制度。

1.4主要业务风险

1)筹资决策失误,可能造成企业资金不足、冗余或债务结构不合理;

2)资产负债率过高以及资金调度不当,可能导致企业不能按期偿付债

务;

3)筹资活动未经适当审批或超越授权审批,可能因重大差错而导致损

失;

4)筹资记录错误或会计处理不正确,可能造成债务和筹资成本信息不

真实。

1.5主要控制节点

1)职责分工和权限范围应当明确规范;

2)筹资方案的拟订与审批、筹资合同协议的审核和签订、筹集资金的

收取与使用、还本付息的审批与办理等有明确规定;

3)筹资活动的确认、计量和报告符合国家会计准则制度的规定。

1本制度中所指的筹资仅指金融机构筹资,股权筹资及债权筹资中的其他方式详见相关法律法规

1.6控制政策与方法

1)建立筹资业务的授权批准制度,明确授权批准的方式、程序和相关

控制措施,规定审批人的权限、责任以及经办人的职责范围和工作要求;

2)加强对筹资业务有关的各种文件、凭据和有关权证的管理;

3)建立筹资业务偿付环节的控制制度。

2组织机构及部门职责

2.1董事会及总经理办公会

1)筹资方案的审核与批准;

2)董事长负责签署筹资合同/协议。

2.2股份公司财务部

1)根据年度筹资计划或临时需要确定筹资方案;

2)将筹资方案报总经理办公会审批;

3)执行筹资方案;

4)偿还筹资资金。

3授权体系

筹资业务授权,是指公司相关部门各级管理人员在其职权范围内,根据既定的权限及有关职责执行筹资的各项业务。

4筹资步骤及控制点

4.1筹资决策控制

1)财务部编制筹资预算,明确股份公司筹资规模、用途、结构、方式、

对象和时机,预计筹资成本、潜在筹资风险和应对措施及偿债计划,报总会计师、总经理办公会审核后报董事会批准;

2)对年度筹资方案以外的重大筹资方案实行集体决策审批或联签制

度,报董事会批准。

4.2筹资执行控制

1)根据批准的筹资方案,与有关金融机构洽谈并提出融资申请手续,

由董事长签署合同/协议;

2)按筹资合同或协议的约定,及时、足额取得相关货币性资产,并按

实有数额及时入账;

3)按筹资方案规定的用途使用对外筹集资金,由于市场等原因变化需

要变更资金用途的,应履行审批手续,并对审批过程进行完整的书面记录。

4.3筹资偿付控制

1)指定专门的人员在利息支付备忘录上登记不同借款到期日;

2)按照筹资合同或协议规定的本金、利率、期限及币种计算利息,定

期从借款机构获得利息支付清单,将利息支付清单上记载的利息支付总额与企业计算的应付利息金额进行核对;

3)企业支付借款利息时,履行审批手续,经授权人员批准后支付或按

合同协议中约定的方式支付。

5业务流程图

6主要控制点相关文件及记录

1)年度筹资方案

2)筹资合同/协议

3)利息支付清单。