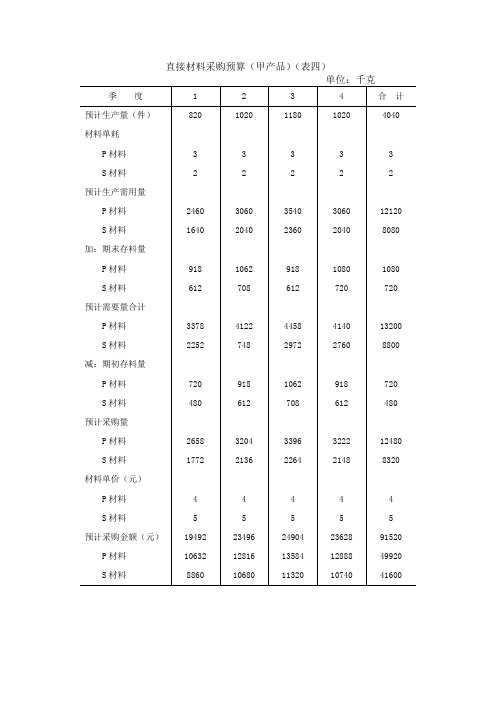

直接材料采购预算表 格式

第三节 预算编制(2直接材料、直接人工预算)

• 直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直 接材料预算是以生产预算为基础编制的,同时要考虑材料存货水平。

管理会计

04

直接材料预算的编制

2.直接材料预算的内容及编制

• 直接材料采购预算的内容包括材料消耗定额、期初及期末材料存货水平、材料预计单 价等。其计算公式如下: (1)预计生产需用量=预计生产量×单位产品材料用量

3 1 530

5 7 650

910 8 560

765 7 795

3 23 385

7 560 14 031

21 591

金额单位:元

4

合计

1 820 5

9 100 950

10 050 910

9 140 3

5 600 5

28 000 950

28 950 900

28 050 3

27 420

84 150

3 000

注意:由于材料采购与货款支付往往不同步,使得预算期的材料采购成本不等于现金支 出。因此,材料采购预算通常还要编制各季度的现金支出预算,以便为编制现金预算提 供依据。

管理会计

04

直接材料预算的编制

【应用举例】

• 昌盛公司生产甲产品只需一种材料,单位产品材料耗用量为5千克,采 购成本为3元/千克,各季度的期末存货按下季度生产需用量的10%计算, 本年末存货预计为950千克,上年度期末存货为900千克。每季度的购料 款当季支付60%,其余40%于下季度支付。上年末应付账款为3 000元。 根据以上资料,编制该公司的直接材料预算。 • 根据以上资料,编制该公司的直接材料预算,如下表所示。

THE END

谢谢观看

式中:“预计生产量”来自生产预算, “单位产品材料用量”来自标准成本资料或材料消耗定额资料。

办公用品采购报价单模板

办公用品采购报价单模板引言概述:办公用品采购报价单模板是企业采购办公用品时常用的工具。

它可以帮助企业明确需求、规范采购流程、提高采购效率。

本文将从五个大点来详细阐述办公用品采购报价单模板的重要性和使用方法。

正文内容:1. 采购需求明确1.1 确定采购物品种类:办公用品种类繁多,通过采购报价单模板,可以明确需要采购的物品种类,避免遗漏或重复采购。

1.2 确定采购数量:采购报价单模板可以记录需要采购的数量,帮助企业准确掌握物品的需求量,避免过多或过少的采购。

2. 供应商选择优化2.1 供应商比较:通过采购报价单模板,可以将多个供应商的报价信息整理在一起,方便进行比较,选择性价比最高的供应商。

2.2 供应商评估:采购报价单模板可以记录供应商的综合评估指标,如产品质量、交货时间等,帮助企业评估供应商的综合实力,选择合适的供应商。

3. 采购流程规范3.1 采购流程明确:采购报价单模板可以规范采购流程,包括填写采购需求、报价比较、供应商选择等环节,避免流程混乱和遗漏。

3.2 采购记录保存:采购报价单模板可以记录采购过程中的关键信息,如采购时间、供应商联系方式等,方便后续查询和审计。

4. 采购成本控制4.1 预算控制:采购报价单模板可以记录物品的报价和采购数量,帮助企业控制采购成本,确保在预算范围内进行采购。

4.2 报价比较:通过采购报价单模板,可以将不同供应商的报价进行比较,选择最具性价比的供应商,进一步降低采购成本。

5. 采购效率提升5.1 信息整合:采购报价单模板可以将采购需求、供应商信息、报价信息等整合在一起,方便查看和管理,提高采购效率。

5.2 数据分析:采购报价单模板可以记录采购数据,帮助企业进行数据分析,了解采购情况和趋势,为后续的采购决策提供参考。

总结:办公用品采购报价单模板在企业采购中起到了重要的作用。

它能够明确采购需求、优化供应商选择、规范采购流程、控制采购成本,提高采购效率。

企业在采购办公用品时,应充分利用采购报价单模板,提高采购管理水平,实现采购的高效和节约。

管理会计实训3-全面预算的编制-参考答案(1)

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

财会必备表格模板(直接材料采购预算表)

S材料

1772

2136

2264

2148

8320

材料单价(元)

P材料

4

4

4

4

4

S材料

5

5

5

5

5

预计采购金额(元)

19492

23496

24904

23628

91520

P材料

10632

12816

13584

12888

49920

S材料

8860

10680

11320

10740

41600

直接材料采购预算(乙产品)(表五)

预计采购量

1095

1670

1815

1500

6080

材料单价(元)

6

6

6

6

6

预计采购金额(元)

6570

10020

10890

9000

36480

单位:千克

季 度

1

2

3

4

全 年

预计生产量(件)025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

直接材料采购预算(甲产品)(表四)

单位:千克

季 度

1

材料采购清单分类汇总表

材料采购清单分类汇总表项目介绍本文档是关于材料采购清单分类汇总表的详细说明。

材料采购清单是指在项目实施过程中需购买的各种材料清单,为了更好地管理和控制项目成本,将材料采购清单按照分类汇总表的方式进行整理和管理,可以更加清晰地了解项目中涉及的材料种类和数量,为项目的顺利进行提供有力支持。

清单分类说明根据项目的具体需求,可以将材料采购清单分为不同的分类,以便更好地进行管理和控制。

以下是常见的几种清单分类:1.建筑材料清单2.电气材料清单3.水暖材料清单4.机械设备材料清单5.IT设备材料清单清单内容建筑材料清单序号材料名称规格型号单位数量1 水泥42.5R 吨1002 砂子细砂吨503 砖块240×115 块50004 钢筋HRB400 吨505 玻璃5mm厚平方米1000电气材料清单序号材料名称规格型号单位数量1 电缆YJV-3×35+2×16mm²米5002 开关插座86型单联开关个1003 照明灯具LED灯个2004 电焊机CZ-200 台 55 自动开关设备JCZW-02 个20水暖材料清单序号材料名称规格型号单位数量1 PVC管道50mm 米1002 铸铁管道100mm 米503 龙头单把手龙头个104 水泵XG-150 台 25 洗衣机排水管3m 根 5机械设备材料清单序号材料名称规格型号单位数量1 柴油发动机186F 台 22 压力机YL41-200 台 13 叉车CPCD20-RW33-S 台 14 推土机SD16 台 35 钢管锯HZ-400 台 5IT设备材料清单序号材料名称规格型号单位数量1 电脑苹果MacBook Pro 台102 打印机惠普LaserJet 台 53 服务器IBM PowerE850 台 24 投影仪EPSON EB-G7900U 台 35 网络交换机Cisco WS-C2950 台10总结通过以上分类汇总表,可以清晰地了解项目中所需的各种材料种类和数量。

财务预算知识

全面预算的内容与作用全面预算的内容全面预算是由一系列预算构成的体系。

具体包括业务预算、经营预算和特种决策预算三大内容。

业务预算是指与企业日常业务活动直接相关的销售、生产、材料采购、制造业务的各种预算。

经营预算是指与企业日常经营直接相关、具有实质性的基本活动的预算,通常与企业利润表的计算有关,主要包括:销售预算、生产预算、直接材料消耗及采购预算、直接人工预算、制造费用预算、产品成本预算、期末存货预算、销售与管理费用预算等。

特种决策预算是指企业不经常发生的、一次性的重要决策预算。

专门决策预算最能直接地体现决策的结果,是实际中选方案的进一步规划。

例如,企业固定资产的购置、扩建、改建、更新等都必须在投资项目可行性研究的基础上编制预算,具体反映投资的时间、规模、收益以及资金的筹措方式等。

全面预算的作用全面预算的作用主要体现在以下几方面。

1.有利于企业的各级各部门明确其在计划期间的工作目标预算作为一种计划,规定了企业一定时期的总目标以及各级各部门的具体目标。

这样全面预算就有助于全体职工了解本部门和自己与整个企业的经营目标之间的关系,明确了自己在业务量、收入成本费用各方面应达到水平的努力方向,促使每个职工想方设法,从各自的角度去完成企业总的战略目标。

2.有利于协调企业内部各职能部门的工作,最大限度地实现企业整体目标全面预算把企业各方面的工作纳入了统一计划之中,促使企业内部各部门的预算相互协调,环环紧扣,达到平衡。

在保证企业总体目标最优的前提下,组织各自的生产经营活动。

例如,企业的销售、生产、财务等各部门可以分别编制出对自己来说是最好的计划,但该计划在其他部门不一定能行得通。

只有通过全面预算进行综合平衡后才可以体现解决各级各部门冲突的最佳办法。

代表企业的最优方案,可以使各级部门的工作在此基础上协调地进行。

3.有利于控制企业日常经济活动全面预算可以说是控制企业日常经济活动的依据。

在预算执行过程中,各级各部门应通过计量、对比,及时发现实际偏离或脱离预算的差异,并分析其差异产生的原因,以便采取必要的措施,保证预定目标的实现。

全面预算管理表格填制说明及手册

xxx全面预算管理表格填制说明及手册目录A-1 销售收入及回款预算表本表是按产品商品分类的销售预算,由销售部门编制;OTC营销部,流通事业部,处方药营销部由其下属营销部门填写,总部汇总,植物药业公司暂由总部填写,最后汇总到财务部财务管理中心,由于该表是编制预算的起点,在编制月度预算时,以上各部须在20日前先上交草表;编制部门:指该表的填制部门,如XX分公司、XX执行部等;预算期限:指该表所涵盖的时间,如为年度预算表,则注明起止时间,集团规定是当年12月28日至次年12月27日,如为月度预算表,填明月份即可,集团规定是当月28日至次月27日;1、品名及规格:指产品或外购商品的名称以及产品商品的装箱规格,如药品的含量、容量、数量,小包装的数量等;2、计量单位:指产品商品的数量单位;为统一计量,一律作“箱”或“件”;3、预计销售量:预测下一预算期限该产品商品的销售总数量;4、单价:指一箱产品商品的预计销售价格,若价格有波动,则取预测的平均价格;5、预计收入:指产品商品该预算期限的销售金额,即预计销售量×单价;6、本月铺货金额:指产品商品用于经销商处铺货金额;7、预计上月应收余额:预计到本预算期限开始时的累计应收账款余额8、前期回款:指预计上月应收余额中多少在本预算期限内可以收回;9、当期回款:预计本预算期限内的销售收入中回款金额10、11、12、上、中、下旬:指在各个期间的预计回款金额13、本月合计:本月回款金额合计;等于前期回款+当期回款或上、中、下旬汇款之和;14、预计本月应收余额:预计本预算期限末的应收帐款余额;等于预计收入+预计上月应收余额-本月回款金额合计A-2-1分公司销售费用预算明细表A-2 总部和分公司销售费用预算汇总表本两表用于预计销售部门和销售总部在预算期限内的费用开支情况,A-2-1表由分支机构编制,上报总部,A-2由总部将下属A-2-1表汇总并加报总部费用,最后上交财务部;采用“权责发生制”原则计算费用支出,但在计算现金流量时,除折旧费用和递延资产摊销外,其余所有费用均视同在预算期限用现金支付;编制部门:指该表的填制部门,如XX分公司等,上海医药公司,香港汇仁堂亦使用此表;预算期限:指该表所涵盖的时间,如为年度预算表,则注明年份,预算期限是当年12月28日至次年12月27日,如为月度预算表,填明月份即可,预算期限是当月28日至次月27日;预算依据:指该项费用的计算依据,变动费用一般根据销售收入的百分比计算,固定费用一般根据上期和历史数据推测;支付时间:指该项费用的预计支付时间,亦可分期支付;经常性项目:1、租赁费:指房屋租金含仓租、物业管理费;2、广告费:分下列栏目详细列出,由总部管理的费用由总部填写,不再向下分摊;➢媒体广告:指在电视、电台、报纸、杂志等大众传媒上发布广告的费用和广告制作费用;➢宣传物品:指灯箱、路牌、横幅、宣传单、台卡、小折页、宣传画、车体广告、墙体广告以及印有“汇仁”标记小礼品等,包括制作费用和发布广告的费用;➢促销活动费用:指促销推广活动的发布费、登记费、场地费、外购小礼品;开展赞助活动、奖励活动的费用;开展各类活动付给非公司员工的咨询费、工资等费用;➢其他广告宣传费:指除了1至3项以外的广告宣传费用,如终端促销员、宣传组长、宣销员的工资、差旅费等费用;3、办公费: 低值不列入台帐管理的办公用品如文具、纸张、墨水、帐本等;4、挂靠管理费: 某些分公司向挂靠单位上缴的管理费5、员工保险支出: 职工意外伤害保险费和基本养老保险费由人力资源部填报;6、折旧: 分公司固定资产的折旧费用7、递延资产摊销: 分公司递延资产的摊消费用二、非经常性项目1、教育培训费:指非公司统一安排的培训班或将员工送外委培以及员工参加专业讲座学习等活动而发生的支出,也包括订购报刊、杂志、技术图书资料等费用;如属公司举办培训班或统一安排培训所发生的支出,由人力资源部负责单独填报并列入公司教育培训费预算,不再向下分摊;2、行政扣罚损失:指政府行政执法机关对营销机构的罚款、扣货损失3、低值易耗品:指购买的各种不够固定资产标准但列入台账管理的物品和物料消耗如办公家具等4、工资及福利:指各级员工的固定收入和浮动收入,年、节福利费用和医药费;5、电话费:指手机、电话的通讯费用,包括包干的通讯费用;6、差旅交通费:指车船票、住宿费、伙食补贴、公交车费、的士费,包括包干的车船费等;7、交际应酬费:指开展企业公关活动的费用,包括业务招待和赠送礼品等;8、运输及装卸搬运费:指运费和装卸车费、搬运费、堆高费等,包括执行部包干的运杂费;9、增值税及附加:指因产品进销差价而应计提的增值税和城建教育附加,包括实际发生的补交税款和罚税款;10、其他税金:指企业所得税、印花税、房地产税、车船牌照税等等税金,包括补税、罚税款;11、财务费用:指结算手续费;12、其他费用:指以上各个项目所没有包含的其他费用,如:会务费、诉讼费、产品检验费、包装费、咨询费、审计费、修理费、财产保险费、坏帐损失、偷盗损失等;由于本项目内容较庞杂,要在预算表空白处,注明主要费用项目和金额;资本性支出在资本性支出预算表中填报;B-1-1生产量预算表本表以A-1为基础,根据销售量的变化和计划库存量要求,预计各个产品的实际生产量,由制造事业部编制并下发车间作为生产预算依据;1、产品名称及规格:产品的名称和装箱规格;2、计量单位:指产品商品的数量单位;为统一计量,一律作“箱”或“件”;3、预计销售量:指预算期限内某产品的销量,根据“A-1”中的预计销售量填列;4、本期末计划库存量:指本预算期限末的安全库存量不积压也不脱销的库存数量,或者公司指定的库存数量;年度预算时指12月27日计划库存量,月度预算指下月27日计划库存量;5、上期末库存量:指预计上一预算期限末的库存数量;6、预计生产量:指预算期限内需要生产的数量;B-1直接成本预算表本表用于计算产品的直接成本,包括直接材料和直接人工,根据制造事业部下达各车间的直接材料消耗定额B-1-2和直接人工定额B-1-3编制;得出预算直接成本; B-1-2每件产品直接材料消耗定额本表用于计算产品直接材料的消耗定额,由制造事业部在年度预算时编制;平时若发生正式修改定额要即时编报;每个产品每个规格编制一份定额表;1、材料名称:指该产成品所要消耗的所有直接原料、辅料、包装材料的名称,物料要一个品种填列一行;2、计量单位:指原材料的常用数量单位;3、理论消耗量:指每百件产品在不考虑损耗的情况下,根据配方、包装要求所要消耗的物料数量;4、损耗率:指该原辅料生产过程中的损耗,一般以%表示,可以取同行水平或上年平均损耗率并经过公司核定;5、实际消耗量:指每百件产品在实际生产过程要消耗的物料数量;6、材料单价:指预计预算期限内物料的含税单价,也可以取上年度实际平均单价,由供应部提供;7、每件产品消耗定额:指每件产品所要消耗该物料的金额;B-1-3每百件产品直接人工定额本表用于计算产品在基本生产车间的人工消耗定额,由制造事业部在年度预算时编制;平时若发生正式修改定额,要即时编报;每个产品、每个规格编制一份定额表;1、工序岗位名称:指生产该产品所要经历的全部岗位的名称,每道岗位填列一行,按前后岗位顺序排列;2、定员人数:指该道工序核定的生产工人人数;3、工价:指该道工序每个工人每件产品的工资含量;由制造事业部核定和提供;4、每件产品人工定额:生产每件产品的工资定额B-2制造费用预算表本表用于预计预算期限内的制造费用,由各车间编制,制造事业部汇总审核;采用“权责发生制”原则计算费用支出;车间管理人员工资在本表填报;1、燃料及动力预算由表C-1-3-1提供,暂时由财务部直接分配到车间,本表汇总,待计量设备完善后改由车间根据生产量填报;燃料及动力费用包括辅助生产车间的费用,该费用可以选用较为科学的标准,在辅助生产车间的产品中分摊,或暂由财务部分摊;2、劳动保护费:指车间工人使用的生产过程中消耗的劳保用品和与劳保用品相关的如劳保用品洗涤等费用,采用定额管理,与生产量相关,定额由制造事业部核定;3、非记件人员工资:指生产车间和辅助车间主任、班组长、质检员、保全工等非记件员工的工资、奖金、津贴等;4、非记件人员福利费:根据非记件人员工资的14%记提5、折旧费:指按规定计提的固定资产折旧费,由财务部根据车间占用的固定资产直接分配6、修理费:指房屋建筑物、机器设备等固定资产以及不够固定资产标准的用具物品进行修理时的人工等费用;7、办公费按细则解释如下:电话费:指手机、电话的通讯费用,包括包干的通讯费用;低值易耗品:指各种不够固定资产标准但列入台账管理的办公用品,家具等;邮递费:指信件物品邮寄费;交际应酬费:指开展企业公关活动的费用,包括业务招待和赠送礼品等;文具纸张杂费:指文具、墨水、帐本等费用;8、机物料消耗:指房屋建筑物、机器设备等固定资产以及不够固定资产标准的用具物品进行修理时的材料和零配件费用,也包括车间用工量具、用具、容具等备品备件;根据购买渠道的不同,由采购供应部购买的和由设备部购买的要分开填写;9、其他按细则解释如下:租赁费: 指车间租用生产或辅助生产用设备所发生的费用差旅交通费:指车船票、住宿费、伙食补贴、公交车费、的士费,包括包干的车船费等;教育培训费:指非公司统一安排的培训班或将员工送外委培以及员工参加专业讲座学习等活动而发生的支出,也包括订购报刊、杂志、技术图书资料等费用;如属公司举办培训班或统一安排培训所发生的支出,由人力资源部负责单独填报并列入公司教育培训费预算,不再向下分摊;员工保险支出:指员工的各种保险费用其他上面费用项目所没有包含的费用,如财产保险、设计制图、试验检验、会务费、咨询费、各种损失等;请在预算表余下空白处,注明主要费用项目和金额;非付现费用:指非本部门或现在不需要付现的费用,如折旧费,采购费等B-2-1燃料及动力需求预算表燃料及动力:指煤、油、水含纯净水、污水处理、电等消耗;根据现有实际,暂由辅助生产车间设备动力部统一填报,待生产部门与非生产部门分开装表后,生产部门由各车间填报,非生产部门由行政部填报;在实行三级核算后,油、水、电、汽将按核算的最小单位装表计量,由具体使用部门根据生产计划填报;B-3 产品成本预算表根据B-1,B-2表预算,由各车间编制本车间产品的生产成本,本表用于预计下一预算期限产品的制造成本,并据此考核分析该期限末产品实际成本和预算成本差异; 直接材料,直接人工:根据B-1表填列制造费用:根据B-2表填列,并根据财务部确定的办法分摊制造成本:指产品的直接材料、直接人工、制造费用相加之和;除以生产量,即得出每件产品的制造成本;B-1-4原材料及辅助材料需求预算表根据B-1-1,B-1-2表预算,由制造事业部各车间编制,制造事业部汇总;本表用于预计预算期限内所需要的可以直接认定到产品的原材料;包括原材料、包装材料和辅料;品名及规格:指原材料的名称以及装箱规格计量单位:指原材料的计价单位;预计单价:指预算期限内该原材料预计或平均购买价格;预算依据:指计算需求数量的计算凭据,一般以生产定额为准;预计金额:指需求数量与预计单价的乘积;根据材料不同,请将原材料和辅助材料分开填制并说明;C-1-3-1备品备件及其它物料需求预算表根据B-1-1表预算,由制造事业部下属车间编制,制造事业部汇总;办公设备修理用的备品备件由行政事业部填报此表;备品备件指不能直接认定到产品的机械用消耗性材料,机械配件,修理材料及工量具等;机修车间修理工来车间修理时需要的备品备件在本表列支;品名及规格:指物料的名称以及装箱规格计量单位:指物料的计价单位;预计单价:指预算期限内该物料预计或平均购买价格;预算依据:指计算需求数量的计算凭据,一般以生产定额为准;预计金额:指需求数量与预计单价的乘积;劳保用品也用此表填制,并与备品备件分开说明C-1 采购资金预算表本表用于预计预算期限内原辅料、包装材料、备损件及其它材料、低值易耗品的采购金额;以C-1-1, C-1-2, C-1-3,D-2为基础汇总计算而成;C-1-1 原辅材料采购预算表C-1-2 包装材料采购预算表C-1-3 备品备件及其它材料采购预算表C-2 燃料及动力采购资金预算表本表没有包括基建材料的采购金额,它们的采购金额在资本性支出的预算中反映; 本表用于预计下一预算期限原料、辅料、包装材料、备品备件及其它材料的采购数量,其中C-1-1、C-1-2、C-1-3以制造事业部上报的物料需求预算表为基础,根据计划库存量的变化,预计各项物料的采购量和采购金额;由供应部门编制;物品名称及规格:指采购的物料的名称和规格型号;单价:预算期限所采购物料的预计价格或预计平均价格;计量单位:指物料的计量单位,以常用单位为准;需求量:指各种物料在该预算期限内所需消耗的数量;期末计划库存量:指该类物料预算期限27日的安全库存量,或者公司指定的库存数量;上期末库存量:指预计当期12月27日的库存数量;预计采购量:指该类物料下预算期限需要采购的数量;预计采购量=生产需用量+期末计划库存量-上期末库存量;当上年末库存量大于生产需用量加年末计划库存量之和时,则不需安排采购;预计采购金额:预计采购量×预计平均单价=预计采购金额预计支付前欠货款:上期应付货款中需要在本期支付的金额预计支付本期货款:本期应付货款中需要在本期支付的金额合计:预计本期需要支付采购资金的现金总额上、中、下旬:本期需要支付采购资金的现金总额在上、中、下旬各应该支付的金额;采购部门需要建立应付帐款登记表,根据供应商的付款条件,预计到期应该支付的资金;D-1部门管理费用预算表本表用于预计下一预算期限的管理费用,由各职能管理部门编制;各营销部、制造事业部各下属车间不使用本表;采用“权责发生制原则”预计费用支出;工资及福利支出:指各级员工的固定收入和浮动收入,年、节福利费用和医药费;总部所在地的各部门的年节福利支出由各部门负责预算,记入本部门费用;办公用品费: 低值不列入台帐管理的办公用品如文具、纸张、墨水、帐本等;各部门的复印及打字的纸张费用由本部门预算,记入本部门费用;邮递费:由本部门预算,记入本部门费用;电话费:指手机、电话的通讯费用,包括各部部长包干的通讯费用;低值易耗品:指购买的各种不够固定资产标准的但需要建立台帐管理的办公用具及物品;差旅交通费:指车船票、住宿费、伙食补贴、公交车费、的士费,包括包干的车船费等;部长私家车的费用补贴,在差旅交通费项目填列;公司车辆费用:指公司小车发生的汽油费、路桥费、修理费、养路费等等费用;租赁费:指房屋租金含仓租、物业管理费;交际应酬费:指开展企业公关活动的费用,包括业务招待和赠送礼品等;教育培训费:指非公司统一安排的培训班或将员工送外委培以及员工参加专业讲座学习等活动而发生的支出,也包括订购报刊、杂志、技术图书资料等费用;如属公司举办培训班或统一安排培训所发生的支出,由人力资源部负责单独填报并列入公司教育培训费预算,不再向下分摊;员工保险支出: 职工意外伤害保险费和基本养老保险费由人力资源部填报;固定资产折旧:固定资产的折旧费用,由财务部摊入;水电费:指管理部门耗用的水和电的费用;在不能装表计量的情况下水费电费由制造事业部负责填报;若能区分生产用水、电和非生产用水、电两大块时,则各管理部门的水、电由行政部负责填报.财务费用:由财务部填报装卸搬运费:指各部门用于搬运或装卸公司物品时发生的费用各管理部门制造事业部和外地机构除外的财产保险和公共固定资产的修理费由行政部预算,列入修理费;所需要的备品备件填制备品备件及其他物料消耗表,列入机物料消耗;清洁工的劳保用品列入劳动保护费;质量部所消耗的试剂、实验用品、劳保用品不再列入低值易耗品,列入机物料消耗和劳动保护费,填制备品备件及其他物料消耗表;资产摊销费、折旧费制造事业部的折旧除外、各项税金基建部门直接交纳的税金除外由财务部预算;各部门需要的员工的招聘费用由人力资源部预算;其他管理费用:指以上没有包含的费用,如财产保险费、咨询费、审计费、诉讼费、绿化费、证照年检费、商标注册费、产品检验费、企业形象宣传费用、房产税、土地使用税、印花税、捐赠支出、营业外支出等等;由于本项目内容庞杂,要在预算表空白处,注明主要费用项目和金额;本期付现费用:本栏反映预算期限内除低值易耗品、办公用品采购费用外该两项费用由采购部列入采购费用,需要支付现金的项目;D-2低值易耗品及办公用品汇总采购表本表用于行政部汇总各职能部门的低值易耗品需求并向供应部提出采购需求;品名及规格:指所需物品的名称以及装箱规格计量单位:指所需物品的计价单位;预计单价:指预算期限内该原材料预计或平均购买价格;需求量:根据D-2-1,汇总各职能部门含本部门的需求量;期末计划库存量:指该类物料预算期限27日的安全库存量,或者公司指定的库存数量;上期末库存量:指预计当期12月27日的库存数量;预计采购量:指该类物料下预算期限需要采购的数量;预计采购量=生产需用量+期末计划库存量-上期末库存量;当上年末库存量大于生产需用量加年末计划库存量之和时,则不需安排采购;预计采购金额:预计采购量×预计平均单价=预计采购金额D-2-1低值易耗品及办公用品需求表本表用于各部门提出低值易耗品和办公用品的需求,交行政部或其上级部门汇总; 低值易耗品指价值不够固定资产,属于一次性摊销,但需要建立台帐管理的办公用品办公用品指价值不够固定资产,属于一次性摊销的办公用消耗品品名及规格:指原材料的名称以及装箱规格计量单位:指原材料的计价单位;预计单价:指预算期限内该原材料预计或平均购买价格;预算依据:指计算需求数量的计算凭据,一般以历史数据为准;预计金额:指需求数量与预计单价的乘积;D-1-1仓储费用预算表本表用于供应部预算其下属仓库所需要的所有费用,由各仓库编制,采购供应部汇总;但不含供应部本部费用,本部费用由部门管理费用表D-1填报;采用“权责发生制原则”预计费用支出;燃料及动力预算由表C-1-3-1提供,暂时由财务部直接分配到仓库,本表汇总,待计量设备完善后改由车间根据生产量填报;燃料及动力费用包括辅助生产车间的费用,该费用可以选用较为科学的标准,在辅助生产车间的产品中分摊,或暂由财务部分摊;劳动保护费:指仓库工人使用的劳保用品和与劳保用品相关的如劳保用品洗涤等费用,采用定额管理,由采购事业部核定;仓库人员工资:指仓库主任、保管员等员工的工资、奖金、津贴等;仓库人员福利费:根据非记件人员工资的14%记提折旧费:指按规定计提的固定资产折旧费,由财务部根据仓库占用的固定资产直接分配修理费:指仓库建筑物、仓库使用的机器设备等固定资产以及不够固定资产标准的用具物品进行修理时的人工等费用;办公费按细则解释如下:电话费:指手机、电话的通讯费用,包括包干的通讯费用;低值易耗品:指各种不够固定资产标准但列入台账管理的工量具、用具、容具等;邮递费:指信件物品邮寄费;交际应酬费:指开展企业公关活动的费用,包括业务招待和赠送礼品等;文具纸张杂费:指文具、墨水、帐本等费用;机物料消耗:指仓库建筑物、仓库使用的机器设备等固定资产以及不够固定资产标准的用具物品进行修理时的材料和零配件费用,以及仓库使用的备品备件;装卸搬运费:指仓库物品搬运和装卸所发生的费用其他按细则解释如下:租赁费: 指车间租用生产或辅助生产用设备所发生的费用差旅交通费:指车船票、住宿费、伙食补贴、公交车费、的士费,包括包干的车船费等;教育培训费:指非公司统一安排的培训班或将员工送外委培以及员工参加专业讲座学习等活动而发生的支出,也包括订购报刊、杂志、技术图书资料等费用;如属公司举办培训班或统一安排培训所发生的支出,由人力资源部负责单独填报并列入公司教育培训费预算,不再向下分摊;员工保险支出:指员工的各种保险费用其他上面费用项目所没有包含的费用,如财产保险、设计制图、试验检验、会务费、咨询费、各种损失等;请在预算表余下空白处,注明主要费用项目和金额;非付现费用:指非本部门或现在不需要付现的费用,如折旧费,采购费等D-1-2运输费用预算表本表用于供应部预计预算期限所需要的运输费用及运输管理人员的费用;运费:指付出的运输费工资:本公司押运人员的工资。

财务预算分析表范文

财务预算分析表范文有这么一句话:财务人员一个月需要忙碌两次,每次需要忙碌半个月。

调侃归调侃,但是每个月的月初和月末确实是财务人员最繁忙的时间段。

月末需要结账,需要出报表,这自然不用多说,可是月初又有什么工作值得 ___呢?其中财务预算就占据了大部分时间。

可以说财务预算是一家企业在管理过程中的重要环节,那么财务人员又该如何做好财务预算呢?财务预算的思路虽然说财务预算的编制是非常专业的事,需要财务人员进行编制,但是闭门造车的行为却是行不通的。

一个好的预算需要根据实际情况出发,这就需要让领导去统筹,先在企业内部自下而上的做预算,例如各个部门预测最大程度的费用及收入,其中包括三大类:1.销售部门:根据实际预测销售收入与销售成本的大致数据;2.管理费用:包括人力费用和折旧费用等;3.财务成本:例如融资或者其他因素而产生的成本变化和收益变化。

当然还会有其他情况的成本和收益,这就要根据企业的发展情形,具体问题具体分析。

财务预算的编制要知道,虽然财务预算带有“财务”两个字,但是该工作却绝非财务部一个部门的事情,只有各部门通力配合,才能更好地完成。

在编制财务预算以前,搜集编制财务预算各种有关的资料是重中之重,比如查询前两年的预算,再查询预算后的资金状况。

这样可以根据以前的经验,来分析当前的局势。

在此之后,就可以根据各个部门提供的资料,来编制各项业务的预算,例如:如销售预算、生产预算和成本预算等。

然后以这些预算数据为依据,将其分析汇总后,填制在预算表格内。

完成后,则需下发各部门,各部门就可以更加明晰自己的目标。

财务预算的分析很多人把财务预算当做资金计划来理解,其实这就失去了预算原本意义。

要知道财务预算并不是罗列几个统计的数字,让领导看看以后的资金是否充足,就算完成了任务。

预算的主要目的不是数据,而是方向。

市场经济是瞬息万变的,如果只是墨守成规的制作预算,那么形式化主义必将使企业走向发展的末路。

觉得,我们在生活中,需要有“干一行、爱一行”的精神。

采购方案的格式及范文汇总

采购方案的格式及范文汇总采购方案的格式及范文(篇1)一、总则为了规范公司采购行为,降低公司经营成本,特制定本办法。

二、管理体制公司可设立专门的采购部门,具体负责公司采购业务。

公司所有原轼材料、物资、零部件、办公用品、机器设备的采购,均应符合本办法的原则精神和采购工作规程。

公司采购实行集中与分散相结合体制。

三、重要的、大宗的、贵重的或限额以上的采购,由采购部门统一办理;低值、小额或限额以下的采购,由使用的部门各自办理。

公司实行成批和零星采购相结合体制。

四、根据年度经营计划,测算和制定年度原辅材料、物资需求计划,每年进行1~2次的成批采购;五、年度物资计划难以概括,或市场供求变化导致物资需求计划改变的,可在年度中进行多交的零星采购。

六、贯彻“五适”方针,即以最适当的价位、在适当的时间、从最适合的地点,购进适当品质及适当数量的物料。

七、采购计划与申请根据公司年度经营计划、材料消耗定额、各部门物资需求以及现有库存情况,可以制定年度采购计划预案。

根据年内生产进度安排、资金情况和库存变化,相应制定半年、季度或月度的具体采购计划,该计划按期滚动修订。

公司年度采购计划须经总经理办公会议批准实施,半年、季度采购计划须经总经理审批,月度采购计划变化不大的经总经理划主管副总核准。

根据采购计划制作的采购预算表,以一式多联方式提交,分别经采购部经理、主管副总、总经理按权限签批核准。

公司物料库存降低到安全库存量或控制标准时,可即进提出采购申请,并分为定量订购和定时订购两种方法实施采购。

八、采购实施采购部收到请购单或采购计划被批复后,立刻开展多方询价、比价、议价,按照货比三家的原则,询价人员将三家以上候选供应商的品种、性能指标、报价、批量、运输和付款条件等情况报采购主管选择。

对大宗、贵重、批量性的采购可采取公开竞价、招标、产品订货会等方式进行采购。

尽量提高每次采购批量,获得批量折扣,降低采购成本。

采购询价获准后,采购员即与供应商洽谈买卖合同及合同条款。

销售预算表格模板

销售预算(表一)

销售预计现金收入(表二)

制表:制表日期:

生产预算(表三)

直接材料采购预算(甲产品)(表四)

直接材料采购预算(乙产品)(表五)

直接材料采购预算现金支出(表六)

直接人工预算(表七)

制造费用预算(表八)

制造费用预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品预计期末存货”

***预计单位产品销售成本=总成本/表一“甲产品预计销售量”

产品成本预算(乙产品)(表十一)

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品预计期末存货”

***预计单位产品销售成本=总成本/表一“乙产品预计销售量”

期末存货预算(表十二)

销售费用预算(表十三)

* 见表十、表十一

管理费用预算(表十四)

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

预计资产负债表(表十八)

CW-GK/BD—21

预计现金流量表(表十九)

会×03表。

财务管理课程设计

一、销售预算销售预算表单位:元60000*0.7=42000 120000*0.7=84000 80000*0.7=56000 90000*0.7=63000二、生产预算预计生产量=预计销售量+预计期末库存量-预计期初库存量生产预算表单位:件项目 第一季度 第二季度 第三季度 第四季度 全年合计 预计销售量(件)300 600 400 450 1750 预计单价 200 200 200 200 200 预计收入 6000012000080000 90000350000预计现金收入 期初应收账款 18000 18000 第一季度销售收入 42000 18000 60000 第二季度销售收入 84000 36000 120000 第三季度销售收入 56000 24000 80000 第四季度销售收入 63000 63000 现金收入合计600001020009200087000341000项目 第一季度 第二季度 第三季度 第四季度 全年合计 预计销售量 300 600 400 450 1750 加:期末库存 600×10%=60400×10%=40450×10%=4540 40 减:期初库存 50 60 40 45 50 预计生产量 3105804054451740三、直接材料预算直接材料预计采购量=预计生产需用量+预计期末材料库存量—预计期初材料库存量直接材料预算表材料单位:千克金额单位:元17112*0.6=10267.2 25320*0.6=15192 20016*0.6=12009.6 20952*0.6=12571.2项目 第一季度 第二季度 第三季度 第四季度 全年合计 预计生产量(件) 310 580 405 445 1740 单位产品材料消耗量 4 4 4 4 4 材料需用量 310×4=1240580×4=2320405×4=1620445×4=17806960 预计期末材料存货 2320×0.3=696 1620×0.3=486 1780×0.3=534500 500 预计期初材料存货 510 696 486 534 510 预计材料采购量 1426 2110 1668 1746 6950 材料价格 12 12 12 12 12 预计材料采购金额 1711225320200162095283400项目第一季度 第二季度第三季度第四季度全年合计 预 计 采 购 额 支 出 年初应付账款 6000 6000 第一季度采购额 10267.26844.8 17112 第二季度采购额 15192 10128 25320 第三季度采购额 12009.68006.4 20016 第四季度采购额12571.2 12571.2 合计16267.222036.822137.620577.681019.2四、直接人工预算直接人工费用预算=预计生产量×(∑单位工时×小时工资率)直接人工预算表单位:元项目第一季度第二季度第三季度第四季度全年合计预计生产量310 580 405 445 1740 (件)单位产品直3 3 3 3 3接人工工时直接人工总930 1740 1215 1335 5220 工时单位直接工5 5 5 5 5时工资直接人工总4650 8700 6075 6675 26100 成本五、制造费用预算表变动性制造费用分配率=变动性制造费用总额/生产总量=(10000+8000+12000+1320)/1740=18(元/件)固定性制造费用季度分配率=全年固定性制造费用/4=(12000+4980+10000+20000)/4=11745(元)直接人工预算表单位:元项目第一季度第二季度第三季度第四季度全年合计预计生产量310 580 405 445 1740 (件)变动性制造费18 18 18 18 18用分配率变动制造费用5580 10440 7290 8010 31230固定制造费用11745 11745 11745 11745 46980制造费用合计17325 22185 19035 19755 78300 减:折旧费5000 5000 5000 5000 20000预计制造费用12325 17185 14035 14755 58300 现金支出六、单位产品成本和期末产成品存货预算单位产品成本和期末产成品存货预算表单位:元项目单位产品耗用量单位价格单位成本单位产品成本预算直接材料4千克12 48 直接人工3小时 5 15变动制造费用3 6 18 单位产品成本——81期末存货预算期末存货数量——40 期末存货成本——3240变动制造费用=变动制造费用总额/预计直接人工工时总额=(10000+8000+12000+1320)/5220=6七、销售及销售管理费用预算变动销售及管理费用变动率=35000/1750=20 固定销售及管理费用=136000/4=3400销售及销售管理费用预算表单位:元项目第一季度第二季度第三季度第四季度全年合计预计销售量300 600 400 450 1750变动销售及管20 20 20 20 20理费用分配率变动销售及管6000 12000 8000 9000 35000 理费用固定销售及管3400 3400 3400 3400 13600 理费用销售及管理费9400 15400 11400 12400 48600用合计八、现金收支预算现金收支预算单位:元项目第一季度第二季度第三季度第四季度全年合计期初现金余额45000 21719.05 25583.5 23134.65 45000销售现金收入60000 102000 92000 87000 341000现金收入合计105000 123719.05 117583.5 110134.65 386000 直接材料16267.2 22036.8 22137.6 20577.6 81019.2 直接人工4650 8700 6075 6675 26100 制造费用12325 17185 14035 14755 58300销售及管理费用9400 15400 11400 12400 48600所得税14555*0.25=3638.7543255*0.25=10813.7522205*0.25=5551.2528405*0.25=7101.2527105股息3000 3000 3000 3000 12000 购置设备94000 94000 现金支出合计143280.95 77135.55 62198.85 64508.85 347124.2现金余缺105000-143280.95=-38280.95123719.05-77135.55=46583.5117583.5-62198.85=55384.65110134.65-64508.85=45625.8386000-347124.2=38875.8向银行借款60000 60000 偿还银行借款-20000 -30000 -10000 -60000 支付借款利息-1000 -2250 -1000 -4250现金筹集与运用合计60000 -21000 -32250 -11000 -4250期末现金余额21719.05 25583.5 23134.65 34625.8 34625.8九、预计损益表2006年度预计损益表单位:元项目第一季度第二季度第三季度第四季度全年合计销售收入60000 120000 80000 90000 350000变动制造成本81*300=24300 81*600=48600 81*400=32400 81*450=36450 141750变动销售及管理费用6000 12000 8000 9000 35000变动成本合计30300 60600 40400 45450 176750边际利润60000-30300=29700120000-60600=5940080000-40400=3960090000-45450=44550350000-176750=173250固定制造费用11745 11745 11745 11745 46980 固定销售及管理费用3400 3400 3400 3400 13600 利息费用1000 2250 1000 4250 固定成本合计15145 16145 17395 16145 64830税前净收益29700-15145=1455559400-16145=4325539600-17395=2220544550-16145=28405173250-64830=108420所得税3638.75 10813.75 5551.25 7101.25 27105 税后净收益10916.25 32441.25 16653.75 21303.75 81315十、预计资产负债表预计资产负债表2006年度(期末)单位:元流动资产:流动负债:现金34625.8 应付账款6000+83400-81019.2=8380.8应收账款18000+350000-341000=27000应付福利费30000原材料存货500*12=6000 其他未交款18650产成品存货3240 流动负债合计57030.8周转材料存货25000 非流动负债:在途物资存货24187.5 专项应付款215187.5流动资产合计120053.3 非流动负债合计215187.5 固定资产:负债总计272218.3 土地60000房屋及设备240000+94000=334000减:折旧40000+20000=60000固定资产合计334000无形资产及递延资产:所有者权益:无形资产66000 实收资本200000递延资产1500000 留存收益128520+81315-12 000=197835无形资产及递延资产合计216000 所有者权益总计397835资产总计670053.3 负债及所有者权益总计670053.3一、偿债能力1.短期(1)流动比率=流动资产/流动负债=120053.3/57030.8*100%=210.51%(2)速动比率=速动资产/流动负债=(120053.3-58417.5)/57030.8*100%=108.06%2.长期(1)资产负债率=负债总额/资产总额*100%=272218.3/670053.3*100%=40.63%(2)所有者权益比率=所有者权益总额/资产总额=397835/670053.3*100%=59.37%(3)已获利息倍数=息税前利润/利息费用=(81315+4250+27105)/4250=26.51 倍二、营运能力1.存货周转率存货周转率=销货成本/平均存货成本=(5400+6120+83400+26100+78300-3240-6000)/[(6000+3240+25000+24187.5+6120+5400)/2]=5.43 次存货周转天数=365/5.43=67.22天2.应收账款周转率应收账款周转率=赊销净额/平均应收账款余额=350000*(1-3%)/[(18000+27000)/2]=15.09 次应收账款周转天数=365/15.09=24.19 天3.固定资产周转率固定资产周转率=销售净额/平均固定资产净值=350000*(1-3%)/[(260000+334000)/2]=1.14 次固定资产周转天数=365/1.14=320.18 天4.总资产周转率总资产周转率=销售净额/平均总资产=350000*(1-3%)/[(334520+670053.3)/2]=0.68 次总资产周转天数=365/0.68=536.67天三、获利能力1.成本利润率=销售利润/销售成本=39631.68/190080*100%=20.85%2.成本费用利润率=利润总额/成本费用总额=108670/1143000*100%=9.51%3.总资产报酬率=息税前利润/平均总资产=112920/[(334520+670053.3)/2]*100%=22.48%4.净资产报酬率=净利润/平均总资产=81315/[(334520+670053.3)/2]*100%=16.19%5.每股收益=净利润/股数=81315/20000=4.06575元6.每股股利=现金股利/流通在外的股数=40000/20000=2 元7.市盈率=每股市价/每股收益=48.58/4.06575=11.95 倍。

模具成本预算表-格式

模具成本预算表-格式-----------------------------------------------------------------------------成本类型,描述,金额(人民币)-----------------------------------------------------------------------------1.直接材料成本,包括模具制造所需的原材料费用-----------------------------------------------------------------------------2.直接人工成本,指直接参与模具制造工作的人员的工资、福利及其他费用-----------------------------------------------------------------------------3.制造设备折旧,制造模具所使用的设备的折旧费用-----------------------------------------------------------------------------4.制造设备维护,制造模具所使用的设备的维护和修理费用-----------------------------------------------------------------------------5.模具设计费用,模具设计师的工资及其他费用-----------------------------------------------------------------------------6.制造间接费用,模具制造过程中间接的费用,如燃料、水电、租赁等-----------------------------------------------------------------------------7.运输费用,将模具运送到客户处的费用-----------------------------------------------------------------------------8.其他费用,其他与模具制造相关的费用-----------------------------------------------------------------------------总成本,所有成本项的总和-----------------------------------------------------------------------------以上是一个典型的模具成本预算表的格式,下面简要说明每个成本类型的内容:1.直接材料成本:指用于模具制造所需的原材料的费用,包括金属材料(如钢、铝、铜等)和非金属材料(如塑料、橡胶、木材等)的成本。

年度采购预算与预算执行情况分析总结

年度采购预算与预算执行情况分析总结一、第九年年度采购预算(一)原材料采购预算第九年年度采购预算是根据供应商坚立科技有限公司在第八年第四季的采购上提供的四种材料的单价制定,安全库存的问题上,为了统计上的方便,试以零库存的思想进行考虑,不考虑上一年的库存,将库存设定为零。

在零库存思想指导下,主要根据预计生产需要量定出预计购料量。

以下为提交给财务部的年度概括一下,第九年的M1、M2、M31、M32的年度采购预算如下表:由上表我们可以得出预算:材料总采购金额为:21,881,286,应交税金为:3,719,819元。

(二)设备采购预算根据生产部生产规模的设定,预期需要购买一套动力设备。

此预算是根据第八年的设备价格制作。

以下为预算表:由上表我们可以得出预算:设备总采购金额为:2,200,000元或2,640,000元,应交税金为:374,000元或448,800元。

则此次采购预算为总采购金额为:24,081,286元或24,521,286元,总应交税金为:4,093,819元或4,168,619元。

按照财务部的意见,此预算方案可获得通过。

二、预算执行情况(一)原材料预算执行情况在第九年的第二季度及第四季度,公司与坚立科技有限公司签定了关于购买M1、M2、M31、M32四种原材料的合同。

以下是根据合同所提供的数据:M1、M2此次采购供货率均为100%,发货均为一次。

基于第八年第四季度采购了大批的原材料,因此本年度所需要采购的量较少,合同上四种原材料的采购量的制定主要依据的是销售部与市场部提供的订单数据进行原材料需要量的推算,再基于原材料合格率假设为95%的考虑而定的。

在原材料单价的问题洽商上,基于原材料合格率的不确定性问题,再加上本次购买符合批量折扣优惠,最后定出比较优惠的价格,此次采购替公司节省成本。

(二)设备预算执行情况在第九年第四季度,公司与国盛科技有限公司签定了购买一套动力设备的合同,经过洽商定为一次性付款的方式购进。

管理会计实训3-全面预算的编制-参考答案(1)

管理会计实训3-全⾯预算的编制-参考答案(1)实训三⼀、实训⽬的:掌握全⾯预算的编制⽅法⼆、实训内容和要求:全⾯预算编制案例爱华⼯⼚产销⼀种纸质⼯艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收⼊的55%于当季度收到现⾦,其余45%于下⼀季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第⼀季度4000 第⼆季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下⼀季度销售量的20%。

3、该⼯艺品材料耗⽤情况:⽣产该⼯艺品每件耗⽤优质纸10公⽄,每公⽄2元。

优质纸采购货款当⽉付60%,其余40%于下季度⽀付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公⽄年末存货14850公⽄各季度末材料库存量为下⼀季度⽣产需要量的30%5、⽣产该⼯艺品需⽤直接⼈⼯情况⽣产该⼯艺品每件需⽤直接⼈⼯5⼩时,每⼩时直接⼈⼯成本3元。

6、制造费⽤有关预计资料如下:变动制造费⽤(全年)(元) 117900其中:间接⼈⼯ 39300间接材料 49125维修费 11790⽔电费 9825其他 7860固定制造费⽤(全年)(元) 141200其中:⾏政管理⼈员⼯资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该⼯艺品库存950件。

8、销售及管理费⽤预计资料如下:变动销售及管理费⽤(全年) 78000其中:销售佣⾦ 50700运输费 11700销售⼈员⼯资 15600固定销售及管理费(全年) 58500其中:管理⼈员⼯资 12000⼴告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税⾦交纳情况:(1)固定资产购置(元) 115000第⼀季度购置印花⽣产设备 30000第三季度购置压制⽣产设备 35000第四季度购置切割⽣产设备 50000(2)银⾏借款和还本付息情况:第⼀季度初借款100000元,第⼀季度末付息2500元;第⼆季度末还款100000元,第⼆季度末付息2500元。

采购流程与表格

采购流程与表格采购流程与表格5.直接材料采购预算表编号:填写日期:年月日6.年度原材料采购预算表编号:填写日期:年月日7.采购现金预算表审批:审核:填表:8.材料定期采购计划表填写日期:年月日页次:9.订单采购计划表填写日期:年月日编号:10.月度材料采购计划表填写日期:年月日编号:批准/日期:/ 年月日审核/日期:/ 年月日编制人:11.所有物品年度采购计划表编号:制表人:制表日期:年月日本表有效期:年月日至年月日12.物品申购表编号:申请人:填写日期:年月日13.材料请购单请购单编号:请购日期:年月日14.设备采购申请表15采购变更申请表16.采购变更审批表编号:申请日期:年月日制表人:电话:17.采购审核表日期:年月日18.材料采购记录表日期:年月日19.采购月报表月份:年月20.单件产品采购统计表产品品名:填写日期:年月日21.原材料采购数量排名表22.采购预算编制流程财务部采购部 相关部门23.采购预算编制流程说明表24.采购计划编制流程图制订公司经营计划汇总采购需求确定采购种类、数量、时间、方式等财务部采购经理采购部相关部门①提出采购需求上年度经营状况及年度经营目标相关信息的收集与分析24.采购计划编制流程说明表25月度采购计划编制流程图财务部采购经理采购部相关部门26.月度采购计划编制流程说明表27.采购计划审批流程图财务部 采购经理 采购部 相关部门28.采购计划审批流程说明表29.采购计划管理流程图否采购部财务部相关部门主管副总30.采购计划管理流程说明表31.采购调查主题项目表32.价值分析实施细则表33.物料调查的内容详解表31。

材料费用分配表

材料费用分配表

材料费用分配表是用于追踪和记录项目或工程中涉及的各种材料及其相关费用的文档。

这样的表格通常包括以下信息:

1. 项目或工程信息:

•项目或工程的名称。

•项目或工程的编号或标识符。

•项目或工程的负责人或团队信息。

2. 日期和时间:

•记录材料费用的日期和时间。

3. 材料明细:

•材料的名称和描述。

•材料的规格和型号(如果适用)。

•材料的数量或容量。

4. 单价和单位:

•每种材料的单价。

•材料的计量单位(例如,米、千克、个等)。

5. 总费用:

•每种材料的总费用,是数量乘以单价的结果。

6. 供应商信息:

•提供该材料的供应商名称。

•供应商的联系信息,如地址和联系电话。

7. 支付信息:

•付款日期。

•付款方式,如支票、银行转账等。

8. 备注和附加信息:

•针对每种材料的额外备注,例如材料的特殊用途或其他重要信息。

9. 总计和汇总信息:

•各种材料的总费用求和。

•整体项目或工程的材料费用总额。

10. 审批和签名:

•相关人员的签名和日期,表示对表格的审核和批准。

这样的表格有助于项目管理团队追踪材料的成本,并确保在项目进行过程中,材料采购和费用都得到适当的记录和审批。

这对于项目成本控制和预算管理非常重要。

具体的表格格式和内容可能会根据项目的特定需求和组织的规定而有所不同。

销售预算、生产预算和直接材料预算

第 04 讲销售预算、生产预算和直接材料预算第三节预算编制知识点:经营预算的编制★★★〔客、主〕〔一〕销售预算1.主要内容:销量、单价和销售收入,通常还包含估计现金收入。

2.编制依据:在销售预测的根底上依据销售方案进行编制。

3.地位:是整个预算的编制起点,其他预算的编制都以销售预算为根底。

4.与财务预算的数据关系:依据收款条件预测估计现金收入〔资金预算〕、预算期末应收账款余额〔估计资产负债表〕、预算全年销售收入〔估计利润表〕。

(例题)某公司正在编制今年的销售预算,估计各个季度的销售量分别为 1000 件、1500 件、2022 件和2022 件,单位售价为 2800 元,假设每季度的销售收入中,本季度收到现金 60,其它的 40现金要到下季度才能收到,年初的应收账款为 620220 元。

要求:填写下表:销售预算金额单位:元工程第 1 季度第 2 季度第 3 季度第 4 季度全年估计销售量〔件〕估计单位售价销售收入估计现金收入上年应收账款第 1 季度第 2 季度第 3 季度第 4 季度现金收入合计(正确答案)销售预算工程第1 季度第2 季度第 3 季度第 4 季度全年估计销售量〔件〕10001500202220226500估计单位售价28002800280028002800销售收入280000042022005600000560000018202200估计现金收入上年应收账款620220620220第 1 季度168000011202202800000第 2 季度252022016800004202200第 3 季度336000022400005600000第 4 季度33600003360000现金收入合计230000036400005040000560000016580000全年销售收入:18202200〔元〕〔估计利润表〕年末应收账款:5600000×40=2240000〔元〕〔估计资产负债表,不考虑坏账时〕〔二〕生产预算1.主要内容:本期销售量、期初和期末产成品存货量、本期生产量。