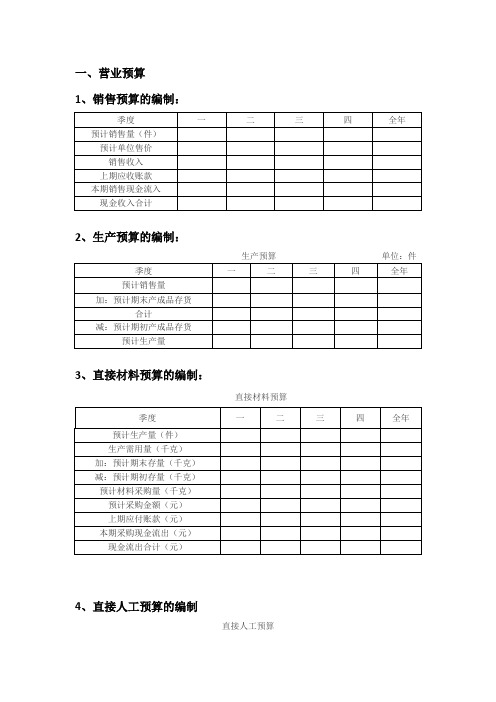

直接材料采购预算表模板

第三节 预算编制(2直接材料、直接人工预算)

• 直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直 接材料预算是以生产预算为基础编制的,同时要考虑材料存货水平。

管理会计

04

直接材料预算的编制

2.直接材料预算的内容及编制

• 直接材料采购预算的内容包括材料消耗定额、期初及期末材料存货水平、材料预计单 价等。其计算公式如下: (1)预计生产需用量=预计生产量×单位产品材料用量

3 1 530

5 7 650

910 8 560

765 7 795

3 23 385

7 560 14 031

21 591

金额单位:元

4

合计

1 820 5

9 100 950

10 050 910

9 140 3

5 600 5

28 000 950

28 950 900

28 050 3

27 420

84 150

3 000

注意:由于材料采购与货款支付往往不同步,使得预算期的材料采购成本不等于现金支 出。因此,材料采购预算通常还要编制各季度的现金支出预算,以便为编制现金预算提 供依据。

管理会计

04

直接材料预算的编制

【应用举例】

• 昌盛公司生产甲产品只需一种材料,单位产品材料耗用量为5千克,采 购成本为3元/千克,各季度的期末存货按下季度生产需用量的10%计算, 本年末存货预计为950千克,上年度期末存货为900千克。每季度的购料 款当季支付60%,其余40%于下季度支付。上年末应付账款为3 000元。 根据以上资料,编制该公司的直接材料预算。 • 根据以上资料,编制该公司的直接材料预算,如下表所示。

THE END

谢谢观看

式中:“预计生产量”来自生产预算, “单位产品材料用量”来自标准成本资料或材料消耗定额资料。

全面预算表格(表格模板、doc格式)-14页精选文档

121250

152000

121250

485000

预计现金收入计算表(表二)

单位:元

季度

1

2

3

4

全年

期初应收帐款

31000

31000

第1季度销售收入

53700

35800

89500

第2季度销售收入

72750

48500

121250

第3季度销售收入

91800

61200

15300

第4季度销售收入

72750

销售预算(表一)

我国古代的读书人,从上学之日起,就日诵不辍,一般在几年内就能识记几千个汉字,熟记几百篇文章,写出的诗文也是字斟句酌,琅琅上口,成为满腹经纶的文人。为什么在现代化教学的今天,我们念了十几年书的高中毕业生甚至大学生,竟提起作文就头疼,写不出像样的文章呢?吕叔湘先生早在1978年就尖锐地提出:“中小学语文教学效果差,中学语文毕业生语文水平低,……十几年上课总时数是9160课时,语文是2749课时,恰好是30%,十年的时间,二千七百多课时,用来学本国语文,却是大多数不过关,岂非咄咄怪事!”寻根究底,其主要原因就是腹中无物。特别是写议论文,初中水平以上的学生都知道议论文的“三要素”是论点、论据、论证,也通晓议论文的基本结构:提出问题――分析问题――解决问题,但真正动起笔来就犯难了。知道“是这样”,就是讲不出“为什么”。根本原因还是无“米”下“锅”。于是便翻开作文集锦之类的书大段抄起来,抄人家的名言警句,抄人家的事例,不参考作文书就很难写出像样的文章。所以,词汇贫乏、内容空洞、千篇一律便成了中学生作文的通病。要解决这个问题,不能单在布局谋篇等写作技方面下功夫,必须认识到“死记硬背”的重要性,让学生积累足够的“米”。单位:元

管理会计实训3-全面预算的编制-参考答案(1)

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

销售预算、生产预算和直接材料预算

第 04 讲销售预算、生产预算和直接材料预算第三节预算编制知识点:经营预算的编制★★★〔客、主〕〔一〕销售预算1.主要内容:销量、单价和销售收入,通常还包含估计现金收入。

2.编制依据:在销售预测的根底上依据销售方案进行编制。

3.地位:是整个预算的编制起点,其他预算的编制都以销售预算为根底。

4.与财务预算的数据关系:依据收款条件预测估计现金收入〔资金预算〕、预算期末应收账款余额〔估计资产负债表〕、预算全年销售收入〔估计利润表〕。

(例题)某公司正在编制今年的销售预算,估计各个季度的销售量分别为 1000 件、1500 件、2022 件和2022 件,单位售价为 2800 元,假设每季度的销售收入中,本季度收到现金 60,其它的 40现金要到下季度才能收到,年初的应收账款为 620220 元。

要求:填写下表:销售预算金额单位:元工程第 1 季度第 2 季度第 3 季度第 4 季度全年估计销售量〔件〕估计单位售价销售收入估计现金收入上年应收账款第 1 季度第 2 季度第 3 季度第 4 季度现金收入合计(正确答案)销售预算工程第1 季度第2 季度第 3 季度第 4 季度全年估计销售量〔件〕10001500202220226500估计单位售价28002800280028002800销售收入280000042022005600000560000018202200估计现金收入上年应收账款620220620220第 1 季度168000011202202800000第 2 季度252022016800004202200第 3 季度336000022400005600000第 4 季度33600003360000现金收入合计230000036400005040000560000016580000全年销售收入:18202200〔元〕〔估计利润表〕年末应收账款:5600000×40=2240000〔元〕〔估计资产负债表,不考虑坏账时〕〔二〕生产预算1.主要内容:本期销售量、期初和期末产成品存货量、本期生产量。

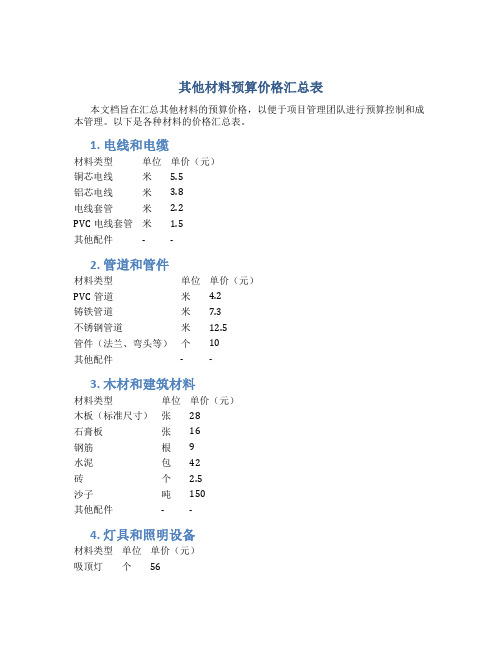

其他材料预算价格汇总表

其他材料预算价格汇总表本文档旨在汇总其他材料的预算价格,以便于项目管理团队进行预算控制和成本管理。

以下是各种材料的价格汇总表。

1. 电线和电缆材料类型单位单价(元)铜芯电线米 5.5铝芯电线米 3.8电线套管米 2.2PVC电线套管米 1.5其他配件- -2. 管道和管件材料类型单位单价(元)PVC管道米 4.2铸铁管道米7.3不锈钢管道米12.5管件(法兰、弯头等)个10其他配件- -3. 木材和建筑材料材料类型单位单价(元)木板(标准尺寸)张28石膏板张16钢筋根9水泥包42砖个 2.5沙子吨150其他配件- -4. 灯具和照明设备材料类型单位单价(元)吸顶灯个56射灯个32花灯个48路灯个240照明配件- -5. 油漆和涂料材料类型单位单价(元)乳胶漆桶98油漆刷把8油漆辊个12涂料配件- -6. 厨房设备和卫生设备材料类型单位单价(元)炉灶个780水池个320淋浴器个220马桶个160卫浴配件- -7. 办公设备和家电材料类型单位单价(元)电脑台4000打印机台900空调台3000冰箱台1500家电配件- -8. 安全设备和防护用品材料类型单位单价(元)摄像头个240烟雾报警器个58一次性口罩个0.3安全帽个11防护用品配件- -注:以上价格仅供参考,实际价格可能会根据市场供需状况和供应商的不同而有所变动。

结论本文档汇总了各种其他材料的预算价格,对项目管理团队进行预算控制和成本管理方面提供了便利。

在项目实施过程中,可以根据实际情况和市场变动及时更新价格,以保证预算的准确性和项目的顺利进行。

2020年注册会计师销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算知识

【解析】生产预算是在销售预算的基础上编制的,直接材料预算、直接人工预算、变动制造费用预算都以生产预算为基础编制。

选项A、C、D正确。

【例题•多选题】下列各项预算中,以生产预算为基础编制的有()。

(2013年)

A.直接人工预算

B.销售费用预算

C.固定制造费用预算

D.直接材料预算

【答案】AD

【解析】直接人工预算、直接材料预算以生产预算为基础编制,选项A、D正确;销售费用预算以销售预算为基础,选项B错误;固定制造费用预算,需要逐项进行预计,通常与本期产量无关,选项C错误。

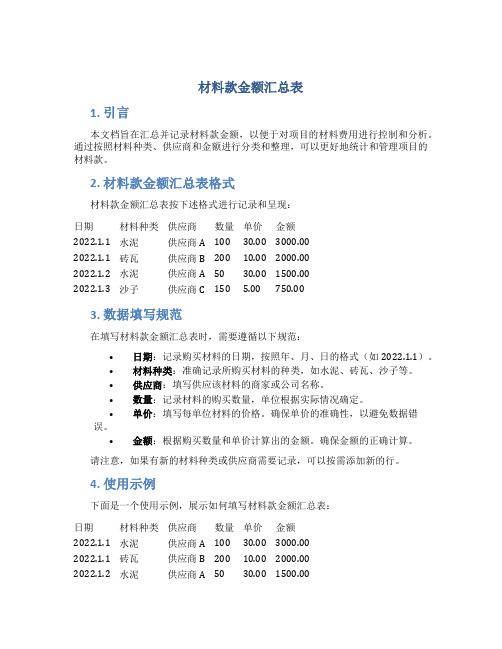

材料款金额汇总表

材料款金额汇总表1. 引言本文档旨在汇总并记录材料款金额,以便于对项目的材料费用进行控制和分析。

通过按照材料种类、供应商和金额进行分类和整理,可以更好地统计和管理项目的材料款。

2. 材料款金额汇总表格式材料款金额汇总表按下述格式进行记录和呈现:日期材料种类供应商数量单价金额2022.1.1 水泥供应商A 100 30.00 3000.002022.1.1 砖瓦供应商B 200 10.00 2000.002022.1.2 水泥供应商A 50 30.00 1500.002022.1.3 沙子供应商C 150 5.00 750.003. 数据填写规范在填写材料款金额汇总表时,需要遵循以下规范:•日期:记录购买材料的日期,按照年、月、日的格式(如2022.1.1)。

•材料种类:准确记录所购买材料的种类,如水泥、砖瓦、沙子等。

•供应商:填写供应该材料的商家或公司名称。

•数量:记录材料的购买数量,单位根据实际情况确定。

•单价:填写每单位材料的价格。

确保单价的准确性,以避免数据错误。

•金额:根据购买数量和单价计算出的金额。

确保金额的正确计算。

请注意,如果有新的材料种类或供应商需要记录,可以按需添加新的行。

4. 使用示例下面是一个使用示例,展示如何填写材料款金额汇总表:日期材料种类供应商数量单价金额2022.1.1 水泥供应商A 100 30.00 3000.002022.1.1 砖瓦供应商B 200 10.00 2000.002022.1.2 水泥供应商A 50 30.00 1500.002022.1.3 沙子供应商C 150 5.00 750.00在上述示例中,记录了一系列材料的购买情况,包括了材料种类、供应商、购买数量、单价和金额。

可以根据这些数据进行进一步的汇总和分析。

5. 汇总和分析使用材料款金额汇总表可以方便地进行汇总和分析。

通过对材料种类、供应商和金额进行分类和整理,可以得出以下信息:•各种类材料的总金额和占比;•不同供应商提供的材料金额和占比;•每次购买的材料金额和总金额的变化趋势。

资金预算计划表模板

工资支出(分别各部门、车间汇集)

直接费用支出(分别各车间汇集)

电力费支出

管理费用支出(分别各部门、车间汇集)

销售费用支出(分别销售、运输部门汇集)

财务费用支出

税款支出(包括图税、地税)

規要及教育事业费附加支出

社会保险费支出

其他支出

5、其它现金支出

厂房、设备投资支出

长期股权投资支出

现金收支项目

上期实际

本期计划

备注

一、现金收入

l、营业现金收入

当月现销收入(含银行承兑汇票)

以前月份应收账款收回(含银行承兑汇票)

2 、其它现金收入

固定资产变价收入

租金收入

利息收入

殷利收入(投资收益)

残料收入

3、现合收入合计(3=1+2)

二、现金支出

4、营业现金支出

当月采购材料的支出(含银行承兑汇票)

归还以前年度债务

利息支出

股利支出

厂房租合支出

股票债券投资

6 、现金支出合计(6=4+5)

三、净现金流量

7 、现金收入合计-现金支出合计

四、现金余缺

8 、期初现金余额

9、净现金流量

10、期末现金余额(10=8+9)

11、最佳现金余额

12、现金多余或短缺(12=10-11)

财务管理《编制财务预算案例》

【编制财务预算案例】案例一MC公司财务预算编制技能目标通过此案例的分析,能够掌握筹资企业全面预算的编制步骤和计算分析。

任务内容MC公司生产经营甲、乙两种产品,2021年度年初应收账款数据和各季度预测的销售价格和销售数量等资料如表所示。

2021年度MC公司的预计销售单价、预计销售量和其他资料显示,到第4季度甲、乙两种产品的单价都比前三个季度有所变动;每种产品每季的销售中有60%能于当季收到现金,其余40%要到下季收讫。

MC公司甲、乙两种产品2021年度期初的实际存货量和年末的预计存货量等资料如表10-12所示。

2021年度MC公司的存货资料实物量单位:件/价金额MC公司甲、乙两种产品年度需用的各种材料消耗定额及其采购单价资料如表所示;各种材料年初和年末的存货量,以及有关账户余额等资料如表所示。

资料显示,到第4季度甲、乙两种产品消耗A材料的定额都将作相应调整,届时C材料的单价也将有所变动。

企业每季采购金额中,有60%于当季支付现金,其余40%要到下季付讫。

MC公司在编制预算时采用变动本钱法,变动性制造费用按各种产品直接人工工时比例分配,2021年预计的直接人工工时资料如表10-22所示,制造费用预算如表所示,除折旧费以外的各项制造费用均以现金支付。

其中,租赁费3000元是根据年初做出的专门决策确定的。

*29332=11916+17416要求:编制MC公司的销售预算、生产预算、和现金预算。

实训提示2021年度MC公司的经营现金收入预算金额单位:根据表10-11中的数据还可以很方便地计算出MC公司年末应收账款的余额年末应收账款余额=187202140%=74880〔元〕〔编制资产负债表用〕2021年度MC公司的直接材料采购预算金额单2021年度MC公司的直接材料采购现金支出预算单根据表10-18中的数据还可以很方便地计算出MC公司年末应付账款的余额:年末应付账款余额=83753-50252=33501〔元〕或=83753×40%=33501〔元〕2021年度MC公司的制造费用现金支出预算金额单。

管理会计表格模板

加:预计期末存量(千克)

减:预计期初存量(千克)

预计材料采购量(千克)

预计采购金额(元)

上期应付账款(元)

本期采购现金流出(元)

现金流出合计(元)

4、直接人工预算的编制

直接人工预算

季度

一

二

三

四

全年

预计产量(件)

单位产品工时(小时/件)

人工总工时(小时)

每小时人工成本(元/小时)

人工总成本(元)

合计

销售收入

减:销售成本

销售毛利

减:销售管理费用

利息费用

利润总额

减:所得税(25%)

净利润

3、资产负债表预算的编制

资产负债表预算单位:元

资产

年初余额

年末余额

负债和股东权益

年初余额

年末余额

流动资产:

流动负债:

货币资金

157000

应付账款

50000

应收账款

320000

应付股利

279000

原材料

31680

长期股权投资

1267000

盈余公积

1200000

非流动资产

合计

1ቤተ መጻሕፍቲ ባይዱ633640

未分配利润

1936000

所有者权益合计

6136000

资产合计

12465000

负债和所有者权益合计

12465000

5、制造费用预算的编制:

制造费用预算 单位:元

项目

一

二

三

四

全年

预计生产量

单位变动制造费用

变动制造费用总额

其中:间接材料

间接人工

年度采购预算与预算执行情况分析总结

年度采购预算与预算执行情况分析总结一、第九年年度采购预算(一)原材料采购预算第九年年度采购预算是根据供应商坚立科技有限公司在第八年第四季的采购上提供的四种材料的单价制定,安全库存的问题上,为了统计上的方便,试以零库存的思想进行考虑,不考虑上一年的库存,将库存设定为零。

在零库存思想指导下,主要根据预计生产需要量定出预计购料量。

以下为提交给财务部的年度概括一下,第九年的M1、M2、M31、M32的年度采购预算如下表:由上表我们可以得出预算:材料总采购金额为:21,881,286,应交税金为:3,719,819元。

(二)设备采购预算根据生产部生产规模的设定,预期需要购买一套动力设备。

此预算是根据第八年的设备价格制作。

以下为预算表:由上表我们可以得出预算:设备总采购金额为:2,200,000元或2,640,000元,应交税金为:374,000元或448,800元。

则此次采购预算为总采购金额为:24,081,286元或24,521,286元,总应交税金为:4,093,819元或4,168,619元。

按照财务部的意见,此预算方案可获得通过。

二、预算执行情况(一)原材料预算执行情况在第九年的第二季度及第四季度,公司与坚立科技有限公司签定了关于购买M1、M2、M31、M32四种原材料的合同。

以下是根据合同所提供的数据:M1、M2此次采购供货率均为100%,发货均为一次。

基于第八年第四季度采购了大批的原材料,因此本年度所需要采购的量较少,合同上四种原材料的采购量的制定主要依据的是销售部与市场部提供的订单数据进行原材料需要量的推算,再基于原材料合格率假设为95%的考虑而定的。

在原材料单价的问题洽商上,基于原材料合格率的不确定性问题,再加上本次购买符合批量折扣优惠,最后定出比较优惠的价格,此次采购替公司节省成本。

(二)设备预算执行情况在第九年第四季度,公司与国盛科技有限公司签定了购买一套动力设备的合同,经过洽商定为一次性付款的方式购进。