结构分析表

利润结构分析表

7.15%

6.68%

0.46%

管理费用

21.16%

20.65%

0.52%

财务费用

1.08%

-0.75%

1.83%

资产减值损失

0.88%

0.46%

0.42%

加:公允价值变动收益(损失以“-”号填列)

0.00%

0.00%

0.00%

投资收益(损失以“-”号填列)

0.64%

-0.32%

0.96%

三、营业利润(亏损以“-”号填列)

1.73%

0.04%

1.68%

以后将重分类进损益的其他综合收益

1.73%

0.04%

1.68%

权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

0.93%

0.09%

0.84%

外币财务报表折算差额

0.80%

-0.04%

0.84%

七、综合收益总额

34.64%

48.38%

-13.73%

归属于母公司所有者的综合收益总额

利润结构分析表

单位:元

项目

2014占比

2013占比

变动情况

一、营业总收入

100.00%

100.00%

0.00%

其中:营业收入

100.00%

100.00%

0.00%

二、营业总成本

72.61%

59.26%

13.34%

其中:营业成本

41.98%

30.37%

11.61%

营业税金及附加

0.64%

1.85%

-1.21%

35.32%

49.19%

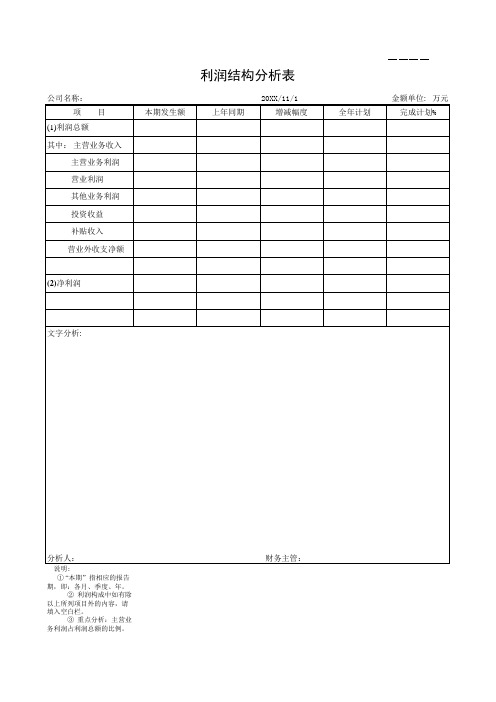

利润结构分析表模板

③ 重点分析:主营业 务利润占利润总额的比例。财务主管:本期发生额与上年同期比较增减变

化因素及其原因。

投资收

益、其他业务利润及营业外

收支项目的内容构成因素。

公司名称: 项目

(1)利润总额 其中: 主营业务收入

主营业务利润 营业利润 其他业务利润 投资收益 补贴收入 营业外收支净额

利润结构分析表

本期发生额

上年同期

20XX/11/1 增减幅度

(2)净利润

全年计划

金额单位: 万元 完成计划%

文字分析:

分析人:

说明:

① “本期”指相应的报告 期,即:各月、季度、年。

流量结构分析表

转化率 淘宝搜索 数值 占比

免费流量 天猫搜索 数值

6月1日 6月2日 6月3日 6月4日 6月5日 6月6日 6月7日 6月8日 6月9日 6月10日 6月11日 6月12日 6月13日 6月14日 6月15日 6月16日

星期一 星期二 星期三 星期四 星期五 星期六 星期日 星期一 星期二 星期三 星期四 星期五 星期六 星期日 星期一 星期二

免费流量 天猫搜索 占比 其他 数值 占比 直通车 数值 占比 钻展 数值

付费流量 占比 淘宝客 数值 占比

直接流量 收藏 数值 占比 购物车 数值 占比 直接访问 数值 占比 搜索 数值 占比 活动 数值

无线端流量

无线端流量 活动 占比 直接访问 数值 占比

结构化数据分析工具表

结果KPI关键指标是

过程分类比较否

时间序列是

整体构成否

频次分布否相关性关联关系是

绩效绩效排名是

成交率、业绩贡献率、高端车比例、网络集客比例

累计成交量、电话量、集客量

电话量分析、成交量分析

电话量与成交量相关性分析

集客来源与成交量相关性分析

客户联系频次与成家量相关性分析

集客来源信息量排名、集客来源成交量排名、集客来源转化率排名电销顾问电话量排名、电销顾问成交量排名、电销顾问成交率排名

指针仪表盘总经理

自定义图表看板总经理

折线图、自定义图表看板销售总监

散点图销售总监

气泡图市场总监

气泡图市场总监

条形图市场总监

条形图电销经理、电销顾问。

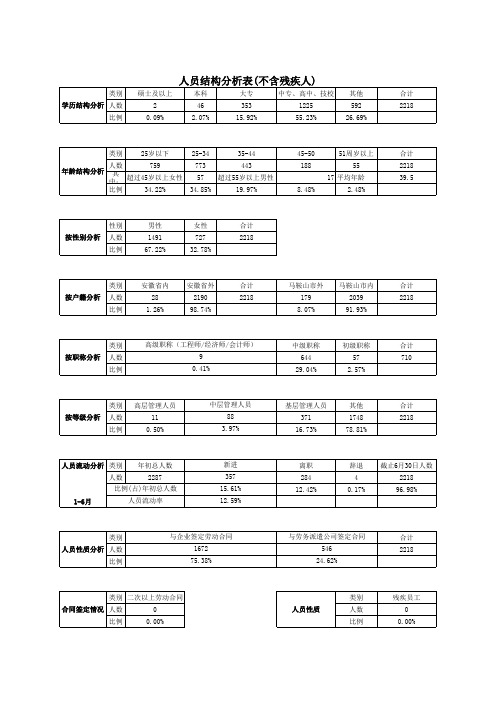

人员结构分析表1

35-44 443 超过55岁以上男性 19.97%

45-50 188 8.48%

51周岁以上 55 17 平均年龄 2.48%

合计 2218 39.5

其中:超过45岁以上女性

性别 按性别分析 人数 比例

男性 1491 67.22%

女性 727 32.78%

合计 2218

类别 按户籍分析 人数 比例

高层管理人员 11 0.50%

中层管理人员 88 3.97%

基层管理人员 371 16.73%

其他 1748 78.81%

合计 2218

人员流动分析 类别 人数 1-6月

年初总人数 2287 人员流动率

新进 357 15.61% 12.59%

离职 284 12.42%

辞退 4 0.17%

截止6月30日人数 2218 96.98%

安徽省内 28 1.26%

安徽省外 2190 98.74%

合计 2218

马鞍山市外 179 8.07%

马鞍山市内 2039 91.93%

合计 2218

类别 按职称分析 人数 比例

高级职称(工程师/经济师/会计师) 9 0.41%

中级职称 644 29.04%

初级职称 57 2.57%

合计 710

类别 按等级分析 人数 比例

比例(占)年初总人数

类别 人员性质分析 人数 比例

与企业签定劳动合同 1672 75.38%

与劳务派遣公司签定合同 546 24.62%

合计 2218

类别 二次以上劳动合同 合同签定情况 人数 比例 0 0.00% 人员性质

类别 人数 ቤተ መጻሕፍቲ ባይዱ例

残疾员工 0 0.00%

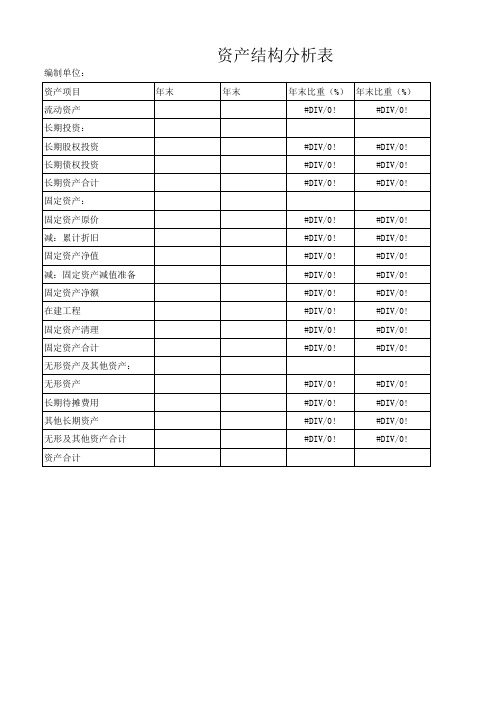

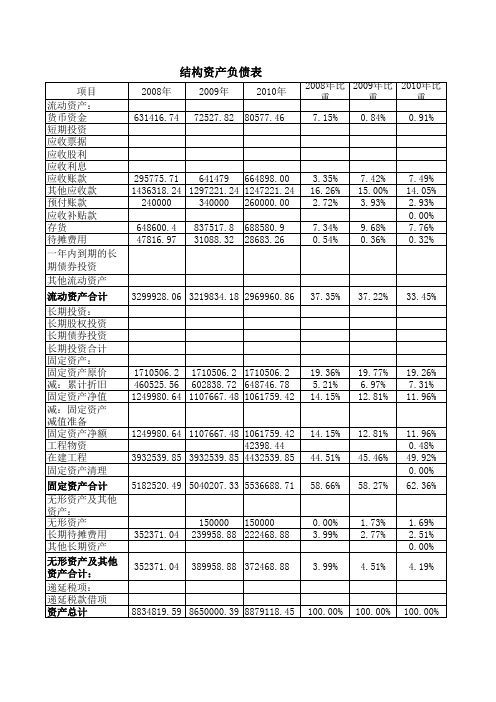

资产结构分析表

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

单位: 差异率(%)

#DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

年末

资产结构分析表

年末

年末比重(%) 年末比重(%)

#DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

编制单位: 资产项目 流动资产 长期投资: 长期股权投资 长期债权投资 长期资产合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 减:固定资产减值准备 固定资产额 在建工程 固定资产清理 固定资产合计 无形资产及其他资产: 无形资产 长期待摊费用 其他长期资产 无形及其他资产合计 资产合计

工厂人员配置比例结构分析表

分析 说明

生产部一线员工总数为:133人,管理人员、辅助人员(岗位)82人。生产人员比例为61.86%,管理人员为12.56%,辅助人员为25.59%

制表:

审核:

审批:

批准:

13 技术工程部

1

3

1

2

14

PMC(计划 部)

4

5

1

1

3

15 财务部

5

5

1

4

16

采购部

3

3

1

2

物控部

17

货仓部 15 12

1

1

2

1

7

18 品管部

24 21

1

2

1 12

3

2

合计

252 215 3

11 13

2

1

1 20 12 2

14

3

34

99

占全厂人员比例

1.19% 4.37% 5.16% 0.79% 0.40% 0.40% 7.94% 4.76% 0.79% 5.56% 1.19% 13.49% 39.

印刷车间 27 17

1

11

5

坑纸组 17 10

1

3

6

4

上光组 14 8

1

1

生产部

5

裱坑组 24 22

1

2

4

4

17

6

粘盒组 33 38

1

7

啤机/包装 组

48

35

1

8

办公室

7

7

1

1

1

3

2

1

36

11

22

9

原子和分子的结构的图表分析

离子键的形成与性质

定义:离子键是正离子和负离子之间的相互作用力 形成过程:电子转移导致正离子和负离子的形成,它们之间的库仑力产生离子键 特点:离子键具有方向性和饱和性,对物质的物理性质和化学性质有重要影响 实例:食盐、碱土金属的氧化物等物质中存在离子键

金属键的形成与性质

金属键的形成:金属原子通过电子共享形成金属键,使金属原子紧密结合在一起。 金属键的性质:金属键具有方向性和饱和性,影响金属的物理和化学性质。 金属键的强度:金属键的强度取决于金属原子的半径和电子密度。 金属键的应用:金属键是金属晶体的重要组成部分,广泛应用于金属材料和合金的制备。

汇报人:XX

化学反应的进行与分子结构的关系

分子结构影响化学反应的速率 分子结构决定化学反应的类型 分子结构影响化学反应的能量变化 分子结构影响化学反应的方向和产物

图表展示物质性质与分子结构的关系

原子和分子的结构决定了物质的性质 分子结构的变化导致物质性质的改变 图表可以清晰地展示分子结构和物质性质之间的关系 通过图表分析,可以深入了解物质性质与分子结构之间的联系

07

原子和分子结构的实际应用

化学合成与分子设计

利用原子和分子结构进行化学合成,实现目标化合物的制备 通过分子设计,优化材料性能,提高材料的功能性和稳定性 分子设计在药物研发中的应用,如靶向药物、治疗药物等 化学合成与分子设计在环境保护领域的应用,如污染物治理、环境监测等

材料科学中的分子结构应用

06

原子和分子在物质中的表现

物质的物理性质与化学性质

原子和分子的排列方式决定了物质的物理性质,如颜色、状态、熔点等。 原子和分子的化学键合方式决定了物质的化学性质,如稳定性、反应性等。 物质在化学反应中表现出不同的性质,如氧化性、还原性等。 物质的物理性质和化学性质在一定条件下可以相互转化。

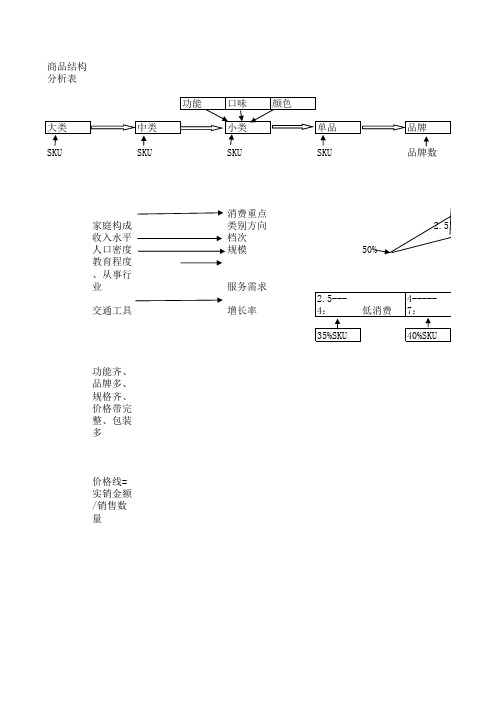

商品结构分析表

价格线=实销金额/销售数量

规格 规格占比 20%

价格线 消费层次 50%

价格带 SKU

包装 收入水平

30%

50%

4 5 价格线

7.5 10

差材质

袋装

普通规格

一般材质 中消费 7.5---10: 高消费 100% 25%SKU 优质材质

盒装

少有规格

塑料瓶装

独有规格

尊贵材质

玻璃瓶装

定制规格

个性材质

不锈钢瓶装

个性规格

商品结构分析表 功能 大类 SKU 中类 SKU 口味 小类 SKU 颜色 单品 SKU 品牌 品牌数

家庭构成 收入水平 人口密度 教育程度、从事行业 交通工具

消费重点类别方向 档次 规模 服务需求 增长率

2.5 50% 2.5---4:低消费 35%SKU 4-----7: 40%SKU

功能齐、品牌多、规格齐、价格带完整、包装多

资产负债表结构分析表

负债及所有者权益

流动负债: 短期借款 应付票据 应付账款 应付职工薪酬 应付股利 应交税费 其他应付款 预提费用

期初数 期末数 上期结构 本期结构 Nhomakorabea流动负债合计

所有者权益: 实收资本 资本公积 盈余公积 未分配利润

所有者权益合计

负债及所有者权益合计

比例增减

单位名称: 金额单位:元 制表: 审核:

资产

流动资产: 货币资金 应收票据 应收账款 减:坏帐准备 应收账款净额 其他应收款 存货 待摊费用

资产负债表结构分

期初数

期末数

上期结构

流动资产合计

固定资产: 固定资产原值

减:累计折旧 固定资产净值

待处理财产损溢

固定资产合计

资产总计

资产负债表结构分析表

本期结构 比例增减

资本结构分析表

2009年流动负债短期借款150,000,000190,000,000--12.27%交易性金融负债------应付票据------应付账款32,358,392.1947,910,181.4498,097,279.11 2.65%预收账款142,005,733.53128,561,661.65450,970,970.0811.62%应付职工薪酬23,530,232.5131,245,894.7439,942,685.250.02 应交税费48,309,000.4167,590,664.3457,063,007.16 3.95%应付利息221,250268,766.67--应付股利------其他应付款133,860,526.1367,364,830.37130,874,444.8510.95%预提费用------预计负债10,363,159.14----0.85%递延收益-流动负债------一年内到期的非流动负债--1,333,220.76--应付短期债券------其他流动负债------影响流动负债其他科目------流动负债合计530,285,134.77534,275,219.97776,948,386.4543.38%非流动负债长期借款3,338,720.50----0.27%应付债券------长期应付款------专项应付款------递延所得税负债------递延收益-非流动负债------其他非流动负债------影响非流动负债其他科目000非流动负债合计13,701,879.64---- 1.12%负债合计543,987,014.41534,275,219.97776,948,386.4544.50%所有者权益实收资本(或股本)303,050,000303,050,000324,928,98024.79%资本公积金759,982,107.95759,982,107.951,161,259,524.9762.17%盈余公积金195,586,740195,586,740195,586,74016.00%未分配利润-581,962,104.56-502,544,240.94-309,925,576.14-47.60%库存股------外币报表折算差额------未确认的投资损失------少数股东权益------结构百2011-12-31负债及所有者权益2009-12-312010-12-31归属于母公司股东权益合计676,656,743.39756,074,607.011,371,849,668.8355.35%影响所有者权益其他科目------所有者权益合计678,495,148.86756,074,607.011,371,849,668.8355.50%负债及所有者权益总计1,222,482,163.271,290,349,826.982,148,798,055.28100.00%结构百分比(%)变动情况(%)2010年2011年2010-2009年2011-2010年14.72% 2.45%-14.72%3.71%4.57% 1.07%0.85%9.96%20.99%-1.65%11.02%2.42% 1.86%0.50%-0.56%5.24% 2.66% 1.29%-2.58%5.22%6.09%-5.73%0.87%-0.85%0.10%0.10%-0.10%41.41%36.16%-1.97%-5.25%-0.27%-1.12%41.41%36.16%-3.09%-5.25%23.49%15.12%-1.30%-8.36%58.90%54.04%-3.27%-4.86%15.16%9.10%-0.84%-6.06%-38.95%-14.42%8.66%24.52%58.59%63.84% 3.24% 5.25% 58.59%63.84% 3.09% 5.25% 100.00%100.00%。

现金流量表结构分析

0.6% 4.1% -0.9% 3.8%

0.3% 0.7% -2.8% -4.6% -6.4%

-0.6% 0.3% 2.9% 2.6% 0.0%

9.0% 11.2%

8.9% 10.5% 39.5%

7.7% 10.7% 11.1% 11.5% 41.0%

-1.2% -0.5% 2.2% 1.0% 1.5%

投资活动现金流入小计 三、筹资活动产生的现金流量 吸收投资收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金

筹资活动现金流入小计 现金流入总计

流出结构: 一、经营活动产生的现金流量 购买商品,接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金

现金流量表结构分析

二、投资活动产生的现金流量 购建固定资产无形资产其他资产支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金

投资活动现金流出小计 三、筹资活动产生的现金流量 偿还债务所支付的现金 分配股利利润或偿付利息支付的现金 支付的其他与筹资活动有关的现金

筹资活动现金流出小计 现金流出总计

上年结构

日期: 本年结构

比例增减

8.4% 8.6% 11.6% 28.6%

9.0% 12.7% 10.7% 32.4%

8.7% 11.7% 10.7% 12.8% 43.8%

9.0% 12.3%

7.9% 8.2% 37.4%

8.5% 10.6%

8.4% 27.6% 100.0%

7.9% 10.9% 11.3% 30.2% 100.0%

现金流量表结构分析

现金流量表结构分析表

项目名称

流入结构: 一、经营活动产生的现金流量 销售商品,提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金

资产负债结构性分析表

21005.5

42582.19 40482.6 2201.79 1231993.99 1243898.99

274249.13 2000000

1304663.58 1306987.09

3.10% 22.64%

15.08% 0.00%

14.72% 0.00% 0.00%

2000000

22.64%

0.00%

1.73% 2.77% 4.51%

1.69% 2.51% 0.00% 4.19%

8834819.59 8650000.39 8879118.45

100.00%

100.00%

100.00%

负债及所有者权 益 流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债 一年内到期的长 期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税项贷项 负债总计 少数股东权益 所有者权益(或 股东权益): 实收资本(或股 本) 减:已归还投资 实收资本(或股 本)净额 资本公积 盈余公积 其中:法定公益 金 未分配利润 外币会计报表折 算差额

7.42% 15.00% 3.93% 9.68% 0.36%

7.49% 14.05% 2.93% 0.00% 7.76% 0.32%

3299928.06 3219834.18 2969960.86

37.35%

37.22%

33.45%

1710506.2 1710506.2 1710506.2 460525.56 602838.72 648746.78 1249980.64 1107667.48 1061759.42

结构分析表

资产总计

项目 利润表项目

主营业务收入

其他业务收入

投资收益

补贴收入

营业外收入

主营业务成本 主营业务税金及附 加 其他业务支出

本年实际 结构比 上年实际 结构比 变动率

注:1、本表中资产 负债表项目以各项目

应付工资

应付福利费

应付股利

应交税金

其他应交款

其他应付款

预提费用

待转资产价值

预计负债

流动负债合计

长期借款

应付债券

长期应付款

专项应付款

本年实际 结构比 上年实际 结构比

单位:元 变动率

固定资产清理 无形资产 未确认融资费用 长期待摊费用 待处理财产损溢

长期资产合计

资产总计

递延税款 长期负债合计 负债合计

编报单位名称: 项目

货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用

流动资产合计

长期股权投资 长期债权投资 固定资产 累计折旧 工程物资 在建工程

本年实际

结构比

上年实际

结构分析表

统计期间:

结构比 变动率

项目

短期借款

Hale Waihona Puke 应付票据应付账款预收账款

代销商品款

2、本表中利润表 项目以各项目占收入

3、本表及趋势分 析表中对于变动率达

4、比率变动分析 表中变动率达5%以上

营业费用 管理费用 财务费用 营业外支出 所得税 净利润

5、杜邦财务分析 以比率分析表中注明

6、财务分析报告 以三张分析表为基

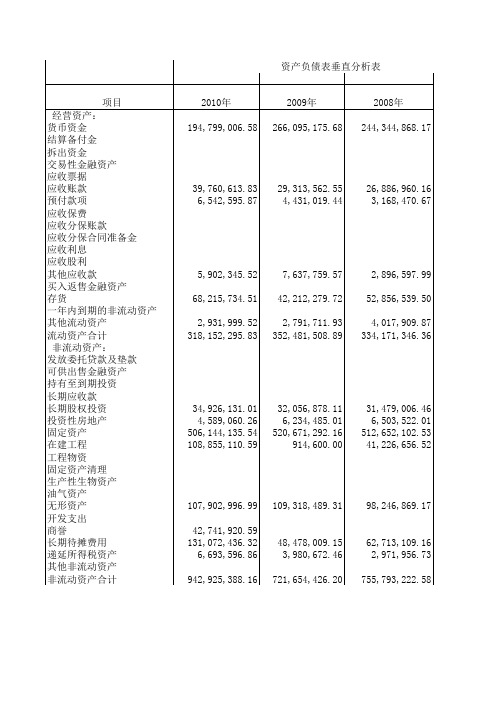

经营资产与非经营资产结构分析表

0.028 0.004 0.401 0.086

0.030 0.006 0.485 0.001

0.029 0.006 0.470 0.038

-0.002 -0.002 -0.083 0.085

0.001 0.000 0.014 -0.037

0.086 0.034 0.104 0.005 0.748

0.102

32,056,878.11 6,234,485.01 520,671,292.16 914,.00

31,479,006.46 6,503,522.01 512,652,102.53 41,226,656.52

107,902,996.99 42,741,920.59 131,072,436.32 6,693,596.86 942,925,388.16

109,318,489.31

98,246,869.17

48,478,009.15 3,980,672.46 721,654,426.20

62,713,109.16 2,971,956.73 755,793,222.58

变动情况 变动情况 2010年(%)2009年(%2008年(%) (%) (%) 0.154 0.248 0.224 -0.093 0.024

7,637,759.57 42,212,279.72 2,791,711.93 352,481,508.89

2,896,597.99 52,856,539.50 4,017,909.87 334,171,346.36

34,926,131.01 4,589,060.26 506,144,135.54 108,855,110.59

0.090

-0.016 0.034 0.059 0.002 0.076

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资产总计 项 目

利润表项目 主营业务收入 其他业务收入 投资收益 补贴收入 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出 营业费用

注:1、本表中资产负债表项目以各项

2、本表中利润表项目以各项目占收

3、动率达5%

5、杜邦财务分析以比率分析表中注

分析表—1

结构 分析表

编报单位名称: 项 目 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用 流动资产合计 长期股权投资 长期债权投资 固定资产 累计折旧 工程物资 在建工程 固定资产清理 无形资产 未确认融资费用 长期待摊费用 待处理财产损溢 长期资产合计 本年实际 结构比 上年实际 结构比 统计期间: 变动率 项 目 短期借款 应付票据 应付账款 预收账款 代销商品款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 待转资产价值 预计负债 流动负债合计 长期借款 应付债券 长期应付款 专项应付款 递延税款 长期负债合计 负债合计 所有者权益项目 实收资本(或股本) 已归还投资 资本公积 盈余公积 本年利润 利润分配 所有者权益合计 资产总计 本年实际 结构比 上年实际 结构比 变动率

比率变动分析表中变动率达5%以上则必须说明原因。

杜邦财务分析以比率分析表中注明的指标为准进行分解分析。

财务分析报告以三张分析表为基础,分三个角度进行分析。

管理费用 财务费用 营业外支出 所得税 净利润

6、财务分析报告以三张分析表为基

表

本年实际 结构比 上年实际 结构比 单位:元 变动率

本表中资产负债表项目以各项目占资产总计的比例计算结构比。

本表中利润表项目以各项目占收入总额的比例计算结构比。

本表及趋势分析表中对于变动率达10%以上的项目必须说明原因。