期末存货预算XLS

现代企业全面销售预算表格

现代企业全面销售预算表格销售预算(表一)

销售估计现金收入(表二)

生产预算(表三)

直接材料采购预算(甲产品)(表四)

直接材料采购预算(乙产品)(表五)

直接材料采购预算现金支出(表六)

直接人工预算(表七)

制造费用预算(表八)

制造费用估计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品估计期末存货”

***估计单位产品销售成本=总成本/表一“甲产品估计销售量”

产品成本预算(乙产品)(表十一)

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品估计期末存货”

***估计单位产品销售成本=总成本/表一“乙产品估计销售量”

期末存货预算(表十二)

销售费用预算(表十三)

* 见表十、表十一

管理费用预算(表十四)

销售费用估计现金支出计算表(表十五)

现金预算(表十六)

估计损益表(表十七)

估计资产负债表(表十八)

估计现金流量表(表十九)

会×03表。

最新公司财务预算管理表格模板

公司财务预算管理表格一、预算申请表编号:月日单位:审核人:填表人:二、预算核算办法表拟定日期:续表三、预算表四、预算控制表预算编号:月份:预算科目:预算金额:五、预算统计表月份:部门:总经理:审核:填表:六、资金来源运用比较表日期:年月七、资金来源运用预算表金额:元核准:复核:制表:说明:1.年报性质。

2.编制本表,可掌握未来一年资金的盈出。

八、资金调度计划表九、物料预算计划表月份:十、管理费用预算表年度:复核:制表:十一、制造成本预算表_____月~_____月十二、销售预算表批准:复核:制表:十三、损益预算检核表十四、收支预计表_______年____月单位:万元主管:经办人:十五、支出预计明细汇总表十六、收入及支出金额预计表日期:____月____日付款期项目月日月日月日月日月日月日收入金额应收票据已收应收票据预计押汇收入已收押汇收入预计贴现贷款预计其他借款预计支付金额资本支出已开票资本支出预计材料支出已开票材料支出预计薪资支出预计制造费用已开票制造费用预计销管费用已开票销管费用预计财务支出预计收入金额预计支付金额预计差额现金银行存款总经理:经理:会计:填表:十七、一般管理费预算差分析表部门:月份:年月编号项目当月差异累计差异原因分析十八、现金收支预算表经理:审核:填表:十九、资本支出预计表经理:制表:注:1.本表由资料提供部门分别有关项目填列,于每月24日前送会计部。

2.表列数字系指当月付现金数。

二十、企业年度费用预算分析表。

财务全面预算表汇总集

财务全面预算表汇总集

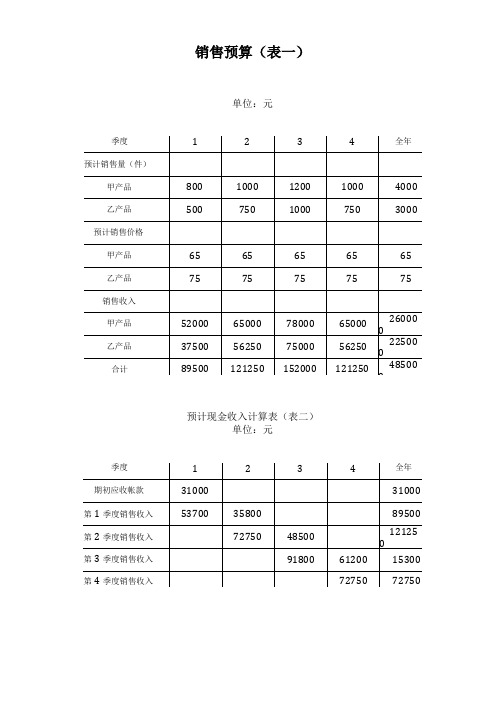

销售预算(表一)

销售预计现金收入(表二)

生产预算(表三)

直接材料采购预算(甲产品)(表四)

直接材料采购预算(乙产品)(表五)

直接材料采购预算现金支出(表六)

直接人工预算(表七)

制造费用预算(表八)

制造费用预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品预计期末存货”

***预计单位产品销售成本=总成本/表一“甲产品预计销售量”产品成本预算(乙产品)(表十一)

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品预计期末存货”

***预计单位产品销售成本=总成本/表一“乙产品预计销售量”期末存货预算(表十二)

销售费用预算(表十三)

* 见表十、表十一

管理费用预算(表十四)

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

预计资产负债表(表十八)

预计现金流量表(表十九)

会×03表。

最新公司财务预算管理表格模板

公司财务预算管理表格一、预算申请表编号:月日单位:二、预算核算办法表拟定日期:续表三、预算表年月日预算编号:月份:预算科目:预算金额:五、预算登记表月份:部门:六、资金来源运用比较表日期:年月七、资金来源运用预算表金额:元说明:1.年报性质。

2.编制本表,可掌握未来一年资金的盈出。

八、资金调度计划表九、物料预算计划表月份:十、管理费用预算表年度:十一、制导致本预算表_____月~ _____月_______年第____季日期:十三、损益预算检核表_________月份_______年____月单位:万元十五、支出预计明细汇总表日期:____月____日付款期项目月日月日月日月日月日月日收入金额应收票据已收应收票据预计押汇收入已收押汇收入预计贴现贷款预计其他借款预计支付金额资本支出已开票资本支出预计材料支出已开票材料支出预计薪资支出预计制造费用已开票制造费用预计销管费用已开票销管费用预计财务支出预计收入金额预计支付金额预计差额钞票银行存款总经理:经理:会计:填表:十七、一般管理费预算差分析表部门:月份:年月编号项目当月差异累计差异因素分析日期:____月__日部门:_________________十九、资本支出预计表__________年_______月份资料提供部门:____________注:1.本表由资料提供部门分别有关项目填列,于每月24日前送会计部。

2.表列数字系指当月付钞票数。

二十、公司年度费用预算分析表。

年度预算常用的表格

支出

月

日

总计

经理:审核:填表:

(四)员工薪金预算表

部门

人数

工资

加班费用

福利保险费用

总费用

预计

实际

预计

实际

预计

实际

预计

实际

预计

实际

总计

(五)年度生产预算表

季度

预算项目

第一季度

第二季度

第三季度

第四季度

全年

产品A

预计销售量

加:预计期末库存

预计需要量

减:期初库存

预计生产量

(六)年度销售预算表

编制部门

年度

年度预算常用的表格

(一)财务预算申请表

编号: 日期: 单位:

预算项目

上年度实际支出

本年度预算申报金额

用途

说明

审核意见

(二)预算变更申请表

部门:日期:单位:

变更类别

□预算调整□预算增加□预算追减

预算科目

细项说明

原核定预算

拟变更内容

调整幅度

申请理由

批示

其他

(三)现金收支预算表

日期:部门:

日期

收支类别

摘要

减:管理费用

减:营业费用

减:财务费用

三、营业利润

加:其他业务利润

加:投资收益

加:营业外收支净额

减:营业外支出

四:利润总额

减:所得税

五、净利润

制表:复核:

THANKS !!!

致力为企业和个人提供合同协议,策划案计划书,学习课件等等

打造全网一站式需求

欢迎您的下载,资料仅供参考

销售产品

第一季度

全面预算表格

800

其他

1000

合计

10000

各季现金支付数

10000/4=2500

销售费用预计现金支出计算表(表十五)

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

(4000)

(4000)

(12000)

支付借款利息

( 200)

( 300)

(400)

(900)

期末现金余额

5563

5049

4842

4819

4819

预计损益表(表十七)

、*年度单位:兀

项目

金额

资料来源

销售收入

485000

表一

减:产品销售成本(变动成本)

264792

表十、1

变动性销售费用

18145

表十三

28550

114200

变动性制造费用

3342

4501

5801

4501

18145

甲产品

2048

2560

3072

2560

10240

乙产品

1294

1941

2729

1941

7905

固定性制造费用

6850

6850

6850

6850

27400

现金支出合计

10192

11351

库存预算模型

此表格有一定参考下,商家可根据自己的经验输入相关数值(黄色背景色部分可自定义)

使用步骤

第一步:输入库存量

第二步:双十一当天0点到1点统计产品收藏量,填入收藏量

第三步:输入0-1点流量和成交量数据

第四步:如果想要库存预测更加精准,每个小时可输入准确的收藏量

成交量

双十一单品库存备货模型

15 库存量

1400

2000 1500 750 125 50 25 125 500 1000 1750 1500 1250 950 750 1000 1500 1250 1000 1125 1500 1625 1500 1250 1000

10% 7.65%

153

10% 7.65%

115

10% 7.65%

57

10% 7.65%

5.0%

1550 4.84%

3.8%

1178 4.84%

3.0%

930 4.84%

4.0%

1240 4.84%

6.0%

1859 4.84%

5.0%

1550 4.84%

4.0%

1240 4.84%

4.5%

1395 4.84%

6.0%

1859 4.84%

6.5%

2014 4.84%

库存预警 120 90 45

125

16-17

100

17-18

113

18-19

150

19-20

163

20-21

150

21-22

125

22-23

100

23-24

8% 6% 3% 0.5% 0.2% 0.1% 0.5% 2.0% 4.0% 7.0% 6.0% 5.0% 3.8% 3.0% 4.0% 6.0% 5.0% 4.0% 4.5% 6.0% 6.5% 6.0% 5.0% 4.0%

产品成本预算表期末存货成本单价

产品成本预算表期末存货成本单价

产品成本预算表是预测产品成本支出的表格,包括直接材料、直接人工和制造费用等成本。

期末存货成本单价是指在一定时期内(通常为一年)产品成本分摊到每个单位产品上的成本,它的计算公式为:

期末存货成本单价 = (期末存货成本总额 - 期初存货成本总额)/ 存货数量

其中,“期末存货成本总额”指期末存货的总成本,“期初存货成本总额”指期初存货的总成本,“存货数量”指期末存货的数量。

需要注意的是,期末存货成本单价不是标准成本,而且因为很多因素(如通货膨胀、原材料价格波动、生产效率变化等)会影响产品成本,因此实际成本可能与期末存货成本单价存在一定的差异。