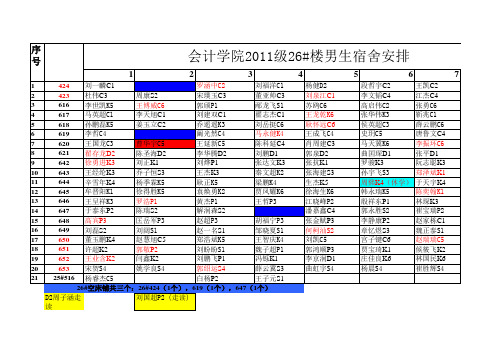

会计11级

11级宿舍信息更新后(终极版)

王强杰P2 黄方瑜P2 张耀文P3 刘梦然P3 黄迎S2 符唱红P3 于洁S1 张希玉S4 陈阳S2 任真真S3 周修亦S2 张美娜S4 杨雪S3

蔡琪P2 王敏P2 李玉洁P1 李静P2 韩玉倩S1 王婷婷P3 张慧敏S1 贺文丽S4 田园S2 曹博思S3 王玉瑾S2 孟琦S2 崔明桢S1

彭翔P2 邱喆P2 王慧P1 渠珂P3 张爽S2 张尹清P3 康丽丝S1 胡聪S4 李晓宇S2 王昌荣S2 郭康祎S2 贾菲菲S4 吴倩S3

序 号

1

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 424 423 616 617 618 619 620 621 642 643 644 645 646 647 648 649 650 651 652 653 25#516

会计学院2011级26#楼男生宿舍安排

1 2 3 4 5 6 7 8 9 10 11 12 13 14

高小婷K2(休学)孙文苑K2

晨蕾P1(出国) 阎冬P3 张樱瀚K1(出国) 樊小煜C6 段可慧S1 谢含章K5 陈立珲K5 于朝芸C2 李睿P2 王玉娟S1 张迎紫K6 孙榛俪K6 俞冰倩S3

林静怡K6(出国) 郑东华P2

15 16 17 18 19 20 21 22 23

李红明C6 杜悦C5 霍锦D1 孔宪云D1 王龙娟D2 冀晓宁D2 迟瑶K1 李洁K1 王爱灵D2 田娇燕K1 魏薇K2 杨婷K3 魏玮K3 李笑K3 姜萌范K2 赵心源K4 张贝贝K4 慈立红K4 高莹K5 冯丹K5 李琦K6 吴玉亭K5 王云转P1 王雪莹K6 史蕾P1 张颖君P1

费萍萍D1 刘雅坤S4 姜俊D1 张诚D2 吕琴D2 尹兆红S1 夏翠玉K1 徐倩K1 王根D2 邵珠蕊D2 孙妍K2(出国) 吕德兰K2 陈一潇K3 苏洁琼K3 柳静雯K3 王明婧K2 刘艺涵K3 孟娜K4 刘梦K4 吕慧馨K5 李沙K5 陈莹K6 赵梓如K5 孙晓凯P3 纪晓璐K6 孟祥芸P1 刘晓阳P2

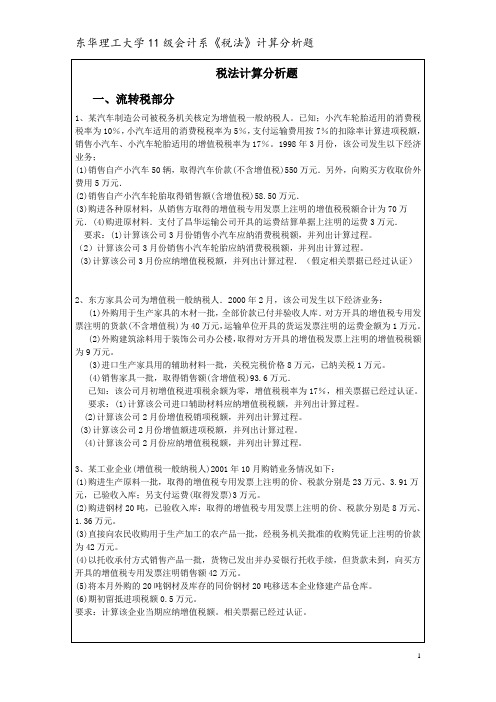

东华理工11级会计《税法》计算分析题

税法计算分析题一、流转税部分1、某汽车制造公司被税务机关核定为增值税一般纳税人。

已知;小汽车轮胎适用的消费税税率为10%,小汽车适用的消费税税率为5%,支付运输费用按7%的扣除率计算进项税额,销售小汽车、小汽车轮胎适用的增值税税率为17%。

1998年3月份,该公司发生以下经济业务;(1)销售自产小汽车50辆,取得汽车价款(不含增值税)550万元.另外,向购买方收取价外费用5万元.(2)销售自产小汽车轮胎取得销售额(含增值税)58.50万元.(3)购进各种原材料,从销售方取得的增值税专用发票上注明的增值税税额合计为70万元.(4)购进原材料.支付了昌华运输公司开具的运费结算单据上注明的运费3万元.要求:(1)计算该公司3月份销售小汽车应纳消费税税额,并列出计算过程。

(2)计算该公司3月份销售小汽车轮胎应纳消费税税额,并列出计算过程。

(3)计算该公司3月份应纳增值税税额,并列出计算过程.(假定相关票据已经过认证)2、东方家具公司为增值税一般纳税人.2000年2月,该公司发生以下经济业务:(1)外购用于生产家具的木材一批,全部价款已付并验收人库.对方开具的增值税专用发票注明的货款(不含增值税)为40万元,运输单位开具的货运发票注明的运费金额为1万元。

(2)外购建筑涂料用于装饰公司办公楼,取得对方开具的增值税发票上注明的增值税税额为9万元。

(3)进口生产家具用的辅助材料一批,关税完税价格8万元,已纳关税1万元。

(4)销售家具一批,取得销售额(含增值税)93.6万元.已知:该公司月初增值税进项税余额为零,增值税税率为17%,相关票据已经过认证。

要求:(1)计算该公司进口辅助材料应纳增值税税额,并列出计算过程。

(2)计算该公司2月份增值税销项税额,并列出计算过程。

(3)计算该公司2月份增值额进项税额,并列出计算过程。

(4)计算该公司2月份应纳增值税税额,并列出计算过程。

3、某工业企业(增值税一般纳税人)2001年10月购销业务情况如下:(1)购进生产原料一批,取得的增值税专用发票上注明的价、税款分别是23万元、3.91万元,已验收入库;另支付运费(取得发票)3万元。

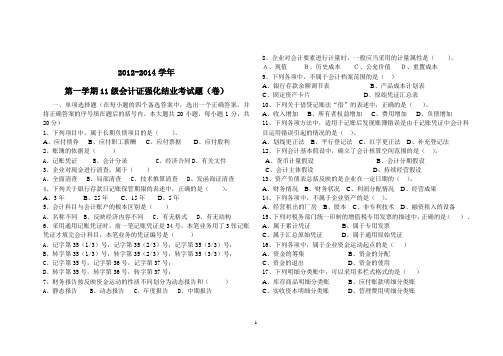

会计证强化(会计基础)试题

2012-2014学年第一学期11级会计证强化结业考试题(卷)一、单项选择题(在每小题的四个备选答案中,选出一个正确答案,并将正确答案的序号填在题后的括号内。

本大题共20小题,每小题1分,共20分)1、下列项目中,属于长期负债项目的是()。

A、应付债券B、应付职工薪酬C、应付票据D、应付股利2、账簿的依据是()A、记账凭证B、会计分录C、经济合同D、有关文件3、企业对现金进行清查,属于()A、全面清查B、局部清查C、技术推算清查D、发函询证清查4、下列关于银行存款日记账保管期限的表述中,正确的是()。

A、3年B、25年C、15年D、5年5、会计科目与会计账户的根本区别是()A、名称不同B、反映经济内容不同C、有无格式D、有无结构6、采用通用记账凭证时,前一笔记账凭证是34号,本笔业务用了3张记账凭证才填完会计科目,本笔业务的凭证编号是()A、记字第35(1/3)号,记字第35(2/3)号,记字第35(3/3)号;B、转字第35(1/3)号,转字第35(2/3)号,转字第35(3/3)号;C、记字第35号,记字第36号,记字第37号;D、转字第35号,转字第36号,转字第37号;7、财务报告按反映资金运动的性质不同划分为动态报告和()A、静态报告B、动态报告C、年度报告D、中期报告8、企业对会计要素进行计量时,一般应当采用的计量属性是()。

A、现值B、历史成本C、公允价值D、重置成本9、下列各项中,不属于会计档案范围的是()A、银行存款余额调节表B、产品成本计划表C、固定资产卡片D、原始凭证汇总表10、下列关于借贷记账法“借”的表述中,正确的是()。

A、收入增加B、所有者权益增加C、费用增加D、负债增加11、下列各项方法中,适用于记账后发现账簿错误是由于记账凭证中会计科目运用错误引起的情况的是()。

A、划线更正法B、平行登记法C、红字更正法D、补充登记法12、下列会计基本假设中,确立了会计核算空间范围的是()。

(11级会计2班)2012-2013学年总成绩及奖学金公示

单位名称 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院

财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院 财政金融学院

11级会计学2班 11级会计学2班 11级会计学2班 11级会计学2班 11级会计学2班 11级会计学2班 11级会计学2班

1111027092 1111027093 1111027094 1111027095 1111027096 1111027097 1111027098

姓名 杨艳艳 沈怡青 范志梅 陈方舟 刘福星 宋富连 彭坤 梅春 方昕楚 邓新慧 徐静 陈弯 熊单垚 宋萍萍 温光芬 戴忠壮 吴单钰 杨帆 王雅靓 李小琴 邵燕 虞雪英 郑奔奔 管忱晗 黎郁涵 刘晔 张奥奇 盛银辉 李杨军 洪扬 李自勤 王瑶 郭丹萍 朱玉平 曹祎 胡蓉 郭惠惠 李梅 邹凯莉 李晶晶 康琳 梁建文 蔡继秀 陈义辉

会计专业大学生职业生涯规划

会计专业大学生职业生涯规划2 会计专业大学生职业生涯规划班级:11级会计4班姓名:学号:规划年限:年年龄跨度:19-24 起止时间:2011-2016二:目标描述。

1、短期目标(大一):①学习方面:顺利通过全国一级电脑考试,掌握一般的英语日常交流,每天早上早起背单词,拓展自己的词汇量。

②交际方面:掌握一定的交往能力,认识更多的朋友,拓展自己的交往范围。

③在寒暑假和周末做一份兼职,为大二的辅修做准备,社会实践活动,每天下午坚持锻炼身体如跑步,踢毽子,打板羽球,溜冰,提高自己的身体素质。

④兴趣方面:拓展自己的阅读爱好,充分地利用好图书馆博览群书,大量的学习关于职业方面的知识,从中发现喜欢的职业,积累深厚和广泛的知识,为日后的应用打下基础,因为只有大学才是专心看书的时光。

④能力方面:参加社团组织,锻炼自己的各种能力,同时检验自己的知识技能,社会实践活动,提高自己的责任感、主动性和受挫能力,增强英语口语能力,增强计算机应用能力和书画能力,因为自己觉得字写得有点丑。

2、中期目标:(大二三):认真学好专业知识,顺利通过英语四级和计算机的相关证书考试,英语六级测试优秀,普通话过级,通过教师资格考试,选修一门外语(英语或者韩语) 且拿到英语口语等级证书,开始接触社会、工作、熟悉工作环境,找到自己所欠缺的理论知识和操作技能,然后再去补不足。

参加和专业有关的暑期工作,和同学交流求职工作心得体会,学习写简历、求职信,了解搜集工作信息的渠道,并积极尝试,加入校友网络,和已经毕业的校友、师哥师姐谈话,了解往年的求职情况。

整理这个圈子里的一流企业、人物,确定你要进入的企业,在不断完善知识的同时,不断的关注这个圈子的人和事,并且建立一个自己了解这个圈子的渠道。

希望通过自己的努力能获取奖学金。

3、长期目标(大四-毕业后一年):对前三年的准备做一个总结:首先检验自己已确立的职业目标是否明确,前三年的准备是否已充分;然后,开始毕业后工作的申请,积极参加招聘活动,在实践中校验自己的积累和准备;最后,预习或模拟面试。

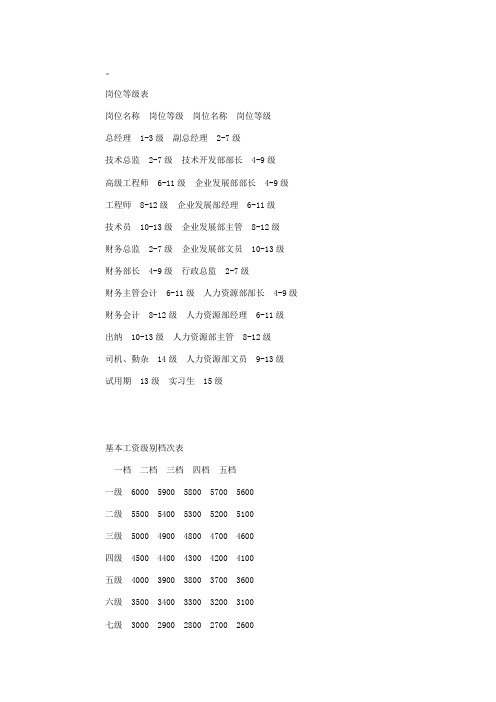

岗位等级表

岗位等级表岗位名称岗位等级岗位名称岗位等级总经理1-3级副总经理2-7级技术总监2-7级技术开发部部长4-9级高级工程师6-11级企业发展部部长4-9级工程师8-12级企业发展部经理6-11级技术员10-13级企业发展部主管8-12级财务总监2-7级企业发展部文员10-13级财务部长4-9级行政总监2-7级财务主管会计6-11级人力资源部部长4-9级财务会计8-12级人力资源部经理6-11级出纳10-13级人力资源部主管8-12级司机、勤杂14级人力资源部文员9-13级试用期13级实习生15级基本工资级别档次表一档二档三档四档五档一级6000 5900 5800 5700 5600二级5500 5400 5300 5200 5100三级5000 4900 4800 4700 4600四级4500 4400 4300 4200 4100五级4000 3900 3800 3700 3600六级3500 3400 3300 3200 3100七级3000 2900 2800 2700 2600八级2500 2400 2300 2200 2100九级2000 1900 1800 1700 1600十级1550 1500 1450 1400 1300十一级1350 1250 1200 1150 1050十二级1100 1000 950 900 850十三级800 750 700 650 600十四级550 500十五级450 400 300岗位级岗位职务名称类别薪酬等级一岗总经理A 150-200档B 120-180档二岗(副总级) 副总经理、项目公司总经理;A 90-150档B 80-140档三岗(总监级) 总工程师、总经理助理、总监;A 55-100档B 45-90档四岗(部门经理级) 部门经理、总经理秘书、副总工程师、建筑园林公司经理、高级职称; A 35-65档B 30-60档五岗(主任级) 部门副经理、工程项目经理、会计师、造价工程师、合同管理主任(律师)、招投标主任、工程师(土建、水电等)、前期开发主任、行政主任、企业管理主任、销售主任、策划主任、广告主任、物业管理主任、中级职称;A 25-45档B 20-40档六岗(助理级) 会计、出纳、行政助理、人力资源助理、销售助理、策划助理、广告助理、工程助理、施工员、工程资料员,材料员、预算助理(员)、质安员;车队长、保安队长;助理级职称;A 12-25档B 10-22档C 8-20档七岗(办事员级) 司机、厨师、档案管理员、物业管理员、文员、保管员、售楼员(可与业绩相挂钩)、高级技工;A 8-18档B 7-15档C 6-14档八岗(工人) 保安、厨工、清洁、杂工、中级技工B 4-8档C 3-6档说明:每档以RMB150元计,并由总经理办公会议根据社会经济发展水平,结合公司的经营发展情况,每年调整一次,原则上调高不调低。

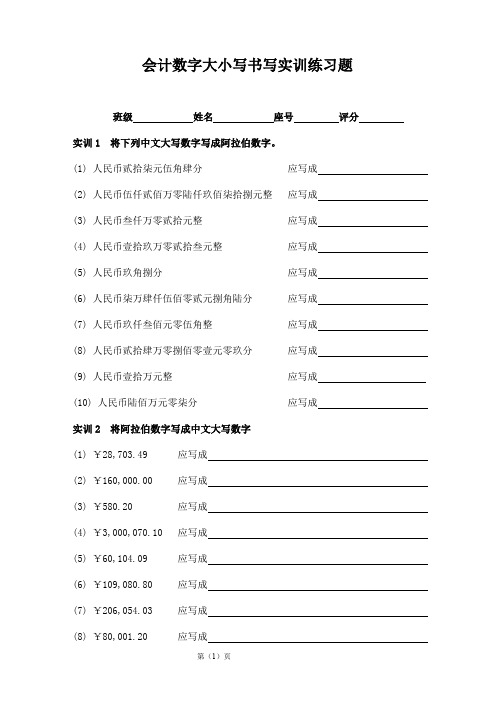

会计字大小写阶段练习11级

会计数字大小写书写实训练习题

班级姓名座号评分实训1 将下列中文大写数字写成阿拉伯数字。

(1) 人民币贰拾柒元伍角肆分应写成

(2) 人民币伍仟贰佰万零陆仟玖佰柒拾捌元整应写成

(3) 人民币叁仟万零贰拾元整应写成

(4) 人民币壹拾玖万零贰拾叁元整应写成

(5) 人民币玖角捌分应写成

(6) 人民币柒万肆仟伍佰零贰元捌角陆分应写成

(7) 人民币玖仟叁佰元零伍角整应写成

(8) 人民币贰拾肆万零捌佰零壹元零玖分应写成

(9) 人民币壹拾万元整应写成

(10) 人民币陆佰万元零柒分应写成

实训2 将阿拉伯数字写成中文大写数字

(1) ¥28,703.49 应写成

(2) ¥160,000.00 应写成

(3) ¥580.20 应写成

(4) ¥3,000,070.10 应写成

(5) ¥60,104.09 应写成

(6) ¥109,080.80 应写成

(7) ¥206,054.03 应写成

(8) ¥80,001.20 应写成

(9) ¥76,003,000.00 应写成

(10) ¥96,274.58 应写成

实训3

南京市溶剂公司2009年1月库存现金和银行存款收付业务的发生额如下,试将这些金额的大小写按要求填写在下表内:

①0.08元②0.30元③6.00元④18.04元⑤790.02元⑥4060.50元⑦180003.07元⑧102000.60元⑨80001.92元⑩107608.20元

大小写金额书写练习用纸。

11级早自习考勤表

缺勤:× 请假:Ο

迟到:Δ 早退:□

2011年下半年经管学部早自习考勤表 2011年下半年经管学部早自习考勤表

11级 人数: 11 级 工商二班 人数 : 人 第 周 第 周 第 周 第 周 第 周 第 周 周 第 周 第 姓名 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 周佳 戴文 周律强 李新生 肖红健 张佳 杨畔 戴佩 刘孟欣 钱江德 周鑫 向雅芬 唐佳昊 宋媛媛 雷斌 唐朝霞 易伟华 孙怀材 向冰晴 赵龙 陈珊 朱依林 邢风 朱文娟 刘嫦 贺安琪 负责人

2011年下半年经管学部早自习考勤表 2011年下半年经管学部早自习考勤表

姓名 张凯 袁家汉 王方珍 唐楚文 孙青云 颜欢 陶菲 吴晶 龚卓 刘峰 吴琼 刘政 马雪 罗兰 易关武 邓笑 刘洁 王思奇 雷雨雪 张红 唐薇 胡雪莹 张晨熙 陈诗怡 柳勉 郭旺 汤鑫 李文科 李梦颖 向黎平 李天华 负责人 11级 工商一班 人数: 人 第 周 第 周 第 周 第 周 第 周 第 周 第 周 第 周 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5

缺勤:× 请假:Ο

迟到:Δ 早退:□

2011年下半年经管学部早自习考勤表 2011年下半年经管学部早自习考勤表

11级 人数: 11 级 会计一班 人数 : 人 周 第 周 第 周 第 周 第 周 第 周 第 周 第 周 第 姓名 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 2 3 4 5 张梁众 肖宇君 林芝 向奇 李慧 沈国祥 钟慧 李丹 王赛男 屈丹丹 单泽峰 申俊玲 刘捷频 刘妮 吴妍忧 李青 刘旻 赵辉 谭晓蓉 方世英 李玉婷 程丹 陈西奥 阳巧林 刘旭 吴琼 肖瑶 负责人

会计的本质

11级会计5班

在中外会计界,人们对会计本质的认识历来存在分歧。综合 起来,主要有以下几种观点: (1)管理工具论,认为会计是管理经济活动的一种工具; (2)艺术论,认为会计是一种记录、分类和总结企业的交易 并报告和解释其 艺术; (3)信息系统论,认为会计是一个以提供财务信息为主的经 济信息系统; (4)管理活动论,认为会计是一种经济管理活动,其本身具 有管理的职能。在西方国家,会计理论界对会计本质问题的 研究不大重视。而在我国,在20世纪80年代未以前的三十多 年里,会计本质问题一直是会计理论界争论的热点。至今, 仍有很多人认为会计本质是会计理论研究的逻辑起点。

对两种观点的评价和看法

(一)对两种观点的评价 会计信息系统论,强调的是会计的反映职能而忽视了会计的控制 职能。就会计核算或会计信息来说,将会计视为一种信息系统是合理 的,并且对会计研究以及会计工作有指导意义,但是将会计的本质描 述为一种信息系统就很难符合逻辑。如果说会计的本质仅是一个以核 算为基本职能的信息系统,不久的将来,计算机系统就完全可以替代 会计,那么会计只不过就是计算机系统中的一种“专业软件”而已。 所以,信息系统论只是从会计的一个职能角度来认识会计的。 会计管理活动论,强调会计的控制职能,强调会计是作为企业管 理的一个管理子系统来发挥作用的。日常的经济活动中,会计固然存 有控制职能,但控制还必须是建立在提供信息的基础上。反映是会计 最基本的职能。没有反映,会计的控制职能将无从发挥,所以不能把 会计的反映职能只作为一个辅助的职能,而过分强调会计的控制职能。 因为对企业的外部利益主体来说,会计还需要淋漓尽致地发挥它的反 映职能,所以说管理活动论也是从一个角度认识会计本质的。同时, 如果强调会计为管理活动,就需要进一步探讨会计与财务的关系,因 为会计管理是对价值运动的管理,而财务管理也是对价值运动的管理。

11会计二班“我的青春我的团——学团史,跟党走”团日活动策划书

我的青春我的团—学党史,跟党走第三期团日活动一、活动背景:穿岁月峰头,伴历史云烟,中国共产主义青年团走过了90年的风雨征程。

五四运动至今,一代代优秀青年为民族复兴作出了卓越的贡献;循火红足迹,经坎坷征程,一代代优秀青年紧跟共产党,始终站在时代的峰顶浪尖!青春不停步,“永远跟党走”!“我们是五月的花海,用青春拥抱时代。

我们是初升的太阳,用生命点燃未来。

“五四”的火炬,唤起了民族的觉醒。

五四青年节是为纪念1919年5月4日中国学生爱国运动而设立的节日。

为庆祝这一节日,我们11经管各团支部将于“五四青年节”前后,举办纪念建团90周年和纪念“五四”运动93周年的游园活动,营造纪念五四运动历史,弘扬五四运动精神的节日氛围,引导正在“青年”的大学生,不负使命,敢于担当、勇于奉献、开拓创新,展现青年活力,激发大家参与活动的热情,争当新时代的新青年。

二、活动主题:我的青春我的团—学党史,跟党走三、主办单位:韶关学院经济管理学院11级各团支部携手举办四、活动时间和地点:时间:2012年5月16日下午两点集合,两点三十分正式开始地点:韶关学院经济管理学院黄田坝校区五、活动名称和口号活动名称:“我的青春我的团-学党史,跟党走”活动口号:青春不停步,“永远跟党走”!六、参与人员:经济管理学院11级全体同学以及特邀嘉宾。

特邀嘉宾包括:辅导员朱林山老师、梁敏毅师兄、陈敏联师姐、马凯师兄、陈伟杭师兄11会计一班代班黄微、孙国清、吴蔚11会计二班代班徐艺笑、陈光玉、黄晓凡11工管一班代班范琳茂、黄锦珊、张家铭11工管二班代班屈伟业、黄咏梅11国贸一班代班林嘉伟、詹桂珊11国贸二班代班郑博举、杨妙文11人力资源管理黄展鹏、王光华、石琼琳七、活动目的及意义:通过本次游园活动,营造纪念五四运动历史、弘扬五四运动精神的节日氛围,引导正在“青年”的大学生,不负使命,敢于担当、勇于奉献、开拓创新,展现共青团员的活力,积极参与团日活动,争当新时代的新青年!八、活动开展:1、活动形式及相关介绍:形式:每班设两个室外游戏点,设计两个游戏活动,在校园内进行游园活动。

第三节 泰勒公式(11级会计用)

对于泰勒公式得余项有两种表示形式: 第一, 拉格朗日(Lagrange)型余项 f ( n1) ( ) Rn ( x ) ( x x0 )n1 ( 介于x0与x之间) ( n 1)! 第二, 皮亚诺 (Prano)型余项 Rn(x) = o((x -x0)n)

常用函数的麦克劳林公式, 要求记住. 1 2 1 n x n e 1 x x x o( x ) 2 n! x3 x5 x 2 n1 sin x x (1)n o( x 2 n1 ) 3! 5! (2n 1)!

1 a2 2! pn ( x0 )

2 !a2 n(n 1)an ( x x0 ) n!an a1 pn ( x0 ) f ( x0 ) ,

1 2!

n2

1 2!

1 1 ( n) f ( x0 ) , , an n! pn ( x0 ) n ! f ( n) ( x0 )

Rn ( x) f ( n1) ( ) (n 1) ! ( x x0 ) n1 ( 在 x0 与 x 之间)

当在 x0 的某邻域内 f ( n1) ( x) M 时

M n 1 Rn ( x) x x0 (n 1)!

Rn ( x) o(( x x0 ) ) ( x x0 )

泰勒(Taylor)公式

对于一些比较复杂的函数,为了便于研究,往往 希望用一些简单的函数来近似表达. 多项式函数是最 为简单的一类函数,因此多项式经常被用于近似地表 达函数. 英国数学家泰勒在这方面做出了不朽的贡献. 其研究结果显示:具有直到n+1阶导数的函数在一个 点的邻域内的值可以用函数在该点的函数值及各阶导 数值组成的次多项式近似表达. 那么,对于一个给定 的函数,如 f ( x) ex ,如何用一个多项式函数近似表 达呢?

基础会计综合复习题(附答案)

基础会计综合复习题(附答案)基础会计综合练习题(2021年11级)一、单项选择题1、资产、负债、所有者权益等叫做( B )。

A、会计对象B、会计要素C、会计科目D、经济业务2、“预付账款”属于( A )类账户。

A、资产类 B、负债类 A、应付债券 A、资产B、短期借款 B、负债C、所有者权益类D、成本类 C、实收资本D、固定资产3、以下增加时在借方登记的账户是( D )。

4、以下( C )反映投资者对企业净资产的所有权。

C、所有者权益D、收入 C、持续经营 D、货币计量5、以下从时间上界定会计核算范围的是( A )。

A、会计分期B、会计主体*会计分期从时间上界定会计核算范围,会计主体从空间上界定会计核算范围。

6、“生产成本―A产品”中的“生产成本”属于( A )。

A、一级账户 A、应付账款 A、管理费用B、二级账户 B、应收账款 B、制造费用C、三级账户 C、预付账款 C、财务费用D、明细分类账户 D、预收账款 D、销售费用7、企业以预收款方式销售产品时,在收款时借记银行存款,贷记( D )。

8、企业核算广告费的账户是( D )。

*广告费是为了促进销售而发生的费用。

9、“累计折旧”的账户性质是(A)类账户。

[或“累计折旧”账户,按照经济内容分类属于(A)账户。

] A、资产B、负债C、费用D、利润*累计折旧是特殊的资产账户,特殊在于贷方登记增加。

按经济内容(性质)分类属于资产帐户,按用途与结构分类属于备抵帐户。

10、以下按用途和结构分类属于结算类账户的是( A )。

A、应收账款B、原材料C、长期待摊费用D、制造费用*所有的债权债务或者说往来账户都属于结算类账户。

11、企业编制的制造费用分配表属于( B )。

A、外来原始凭证B、自制原始凭证C、收款凭证 *制造费用分配表属于原始凭证。

12、贷方科目为“库存现金”的凭证是( B )。

A、收款凭证 A、应收账款B、付款凭证 B、管理费用C、转账凭证D、原始凭证 C、在途物资D、实收资本13、以下( B )的明细账一般采用多栏式账页。

11级金融班《财务会计》期中考试

11级金融班《企业财务会计》期中考试卷班级姓名学号成绩一、单项选择题(每题1分,共40分)序的基础,也是企业会计处理方法与程序保持稳定的条件。

A.会计主体 B.持续经营C..会计分期 D.货币计量2、对各项资产应按经济业务的实际交易价格计量,而不考虑随后市场价格变动的影响,其所遵循的会计核算原则是( )。

A.客观性原则 B.相关性原则C.历史成本原则 D.权责发生制原则3、出现权责发生制和收付实现制的区别,进而出现应收、应付、递延、预提、待摊等会计处理方法,是建立在( )会计核算的基本前提上的。

A.会计主体 B.持续经营C.会计分期 D.货币计量4、根据现金管理制度规定,企业可以接受现金是()A.销售产品的收入 B.归还剩余差旅费C.取得投资收益 D.销售材料收入5、库存现金限额原则要求一般按企业的()天日常零星开支的需要来确定.A.5 B.15 C.3—5 D.5-156、下列结算方式只能用于同城结算的是()A.委托收款B.银行汇票C.银行本票D.托收承付7、企业的银行汇票存款应该通过( )科目进行核算.A.银行存款B.其他货币资金C.库存现金8、应收票据科目应按()作为入账金额。

A.票据到期值B.票面金额C.票面金额加应计利息D.票据贴现值9、企业为了尽早收回销售款而给予购货单位价格上的减让属于()A.现金折扣B.商业折扣C.销售退回D.销售折让10、企业存出保证金,应借记()科目。

A.预付账款B.其他应收款C.应收账款D.预收账款11、企业确认无法收回的应收账款在备抵法下,应借记( )A.财务费用B.坏账准备C.销售费用D.管理费用12、企业支付的应向职工收取的各种代垫款项,应借记()科目。

A.应收账款B.其他应收款C.其他应付款D.预付账款13、出纳人员不可以办理的业务是( )A.现金收付B.登记现金日记账C.登记银行存款日记账D.登记总账14、支票的付款期限为()A.7 天B.10 天C.15天D.1个月15、商业汇票的承兑期限由交易双方商定,但最长不得超过()A.三个月B.六个月C.九个月D.一年16、计提坏账准备时应借记( )账户A.营业外支出B.资产减值损失C.管理费用D.存货跌价准备17、企业将款项委托开户银行汇往采购地银行,开立采购专户时,应借记的科目是( ). A.“银行存款”科目B.“材料采购”科目C.“其他货币资金”科目D.“其他应收款”科目18、企业在现金清查中发现多余现金,在未经批准处理之前,应借记“现金”科目,贷记( )科目。

11会计统计试卷

学年度第一学期期末考试级班《英语》试卷年月班级____________ 姓名____________一、单项选择题(选出一个正确答案,将其代表的字母填写在题干中的括号内;20道题,每题1分,共20分)1、统计整理主要是对( )的整理。

A.历史统计资料B.统计分析资料C.原始调查资料D.综合统计资料2、下列数列中,指标数值可以相加的是( )。

A.平均数时间数列B.相对数时间数列C.时期数列D.时点数列3、按指数所反映的现象特征不同,指数可分为()。

A.定基指数和环比指数B.数量指标指数和质量指标指数C.综合指数和平均指数D.个体指数和总指数4、反映同一总体在不同时间上的数量对比关系的是( )。

A.计划完成程度相对指标B.比较相对指标C.动态相对指标D.比例相对指标5、时期数列中所包含的指标()。

A.反映社会经济现象在某一段时期内发展过程的总量B.反映社会经济现象在某一瞬间上所达到的水平C.反映社会经济现象之间的相互关系D.反映社会经济现象的一般水平6、下面属于品质标志的是()。

A.人口年龄 B.产品等级 C.家庭收入 D.职工人数7、要了解某企业职工的文化水平情况,则总体单位是()。

A.该企业的全部职工B.该企业的每一个职工C.该企业每一个职工的文化程度D.该企业全部职工平均文化程度8.某地区为了掌握该地区水泥生产的质量情况,拟对占该地区水泥总产量的80%的5个大型水泥厂的生产情况进行调查。

这种调查方式是()。

A典型调查 B 重点调查 C抽样调查 D 普查9、下列调查属全面调查的是( )。

A.抽样调查B.重点调查C.住户调查D.快速普查10、下列人口指标中,属于静态指标的是()。

A.年内出生人口B.年内迁出人口C.年末总人口D.全年离婚人数11、某职工月工资为1800元,“工资”是()。

A.品质标志 B.数量标志 C.变量值 D.指标12、总量指标按其反映时间状况不同,可以分为( D )。

A.总体总量和标志总量 B.总体总量和时点总量C.标志总量和时期总量 D.时点总量和时期总量13、下列数据中,属于数量标志的是()A.学生的专业 B.学生的性别C.学生的年龄 D.学生的住址14.下列变量中属于连续变量的是( )A.企业个数. B职工人数 C.设备台数 D.营业利润15.简单分组和复合分组的区别就在于( )A.分组的数目多少不同 B研究总体的难易程度不同C必须是离散变量 D选择分组标志的数量多少不同16.标志变异指标可以反映总体单位标志值的( B )A.集中趋势B.离散程度C.近似程度D.比例关系17.在简单随机抽样中.要使抽样平均误差缩小为原来的二分之一.样本单位数必须( )A.增大为原来的4倍 B增大为原来的2倍C.减少为原来的二分之一D.减少为原来的四分之一共3页,第1页18.在全国人口普查中,总体单位是()A 每一户B 每一个人C 每个地区的人D 全国总人口19.指标是说明总体特征的,标志则是说明总体单位特征的,所以()A 指标和标志之间在一定条件下是可以变换的B 指标和标志都是可以用数值表示的C 指标和标志之间不存在关系D 指标和标志之间的关系是固定不变的20.下列哪项是人们认识现象总体数量特征的基础指标()A 总量指标B 平均指标C 相对指标D 标志变异度二、多选题(每题有2个以上正确答案,请选出并将其序号填入括号中;每题2分,全部答对得2分,有答错的或不答的不得分,只答对一部分的,答对1个得0.5分;共10题20分)1、属于两个总体之间对比的相对指标为(AB)。

会计实训

漳州德信会计师事务所

漳州德信有限责任会计师事务所系原漳州市审计 局下属事业单位漳州审计师事务所,于1999年 12月经福建省财政厅批准改制设立的具有独立 法人资格的中介机构,业务上仍承接原漳州审计 师事务所的业务资格,《企业法人营业执照》注 册号为3506001100253,法定代表人叶来顺 先生。 漳州德信有限责任会计师事务所服务宗旨:诚信 是我们的经营理念;公平、公正是我们服务的核 心与标准;信誉是我们价值的延伸与体现…… 以诚取信,潜心构造漳州德信审计、工程造价咨 询及招标代理服务平台……

方向一 外企或大型企业高级财务人员

二、当然,这些职位对人的要求也会比较 高。一般要求资质至少是在会计师以上, 不少于5年的大中型企业财务管理经验等 。例如,一家外企招聘高级财务经理时的 职位要求是:良好的教育背景,英语流利 ,很好的沟通能力,Word、Excel熟练 ,娴熟的财务业务能力和管理能力,良好 的协调能力,熟悉西方会计,熟悉有关中 国法律。

助理会计师的工作

一、掌握中小企业会计核算原则和核算原理。 二、掌握中小企业经济业务的核算方法。 三、熟悉各项岗位业务的核算。 四、能够进行中小企业的分岗业务核算。 五、能够使用一种以上的会计电算化软件进行会计核 算。 六、能够熟练地使用通用记账凭证、明细账、总账等 各式账簿进行手工记账业务。 七、能够使用各项会计工具进行初步的财务报告、财 务分析管理工作

总结

昨天参观实训室,我们都很兴奋,感觉与 我们的专业又靠近了一步,我们了解到了 实验室的主要功能:

1、以满足各专业基础会计、财务会计、企业会计等相关 课程的实验、实习为主。 2、企业中应用的财务软件与我院的这二款财务软件基本 相同,增强了学生的就业信心。 3、丰富了教学资源、改善了教学条件,提高了学生的实 践技能。

11会计基础工作规范

会计师 (中级职称)

助理会计师和会计员 (初级职称)

会计人员:总会计师制度

• 国务院1990年发布的《总会计师条例》第二条 规定:全民所有制大中型企业设置总会计师;事 业单位和业务主管部门根据需要,经批准可以设 置盛会计师;

• 总会计师的职责:

– 总会计师是企业行政领导成员,组织领导本企业的财 务、成本,预算管理、会计核算和监督等方面的工作, 参与本企业重要经济问题的分析和决策;

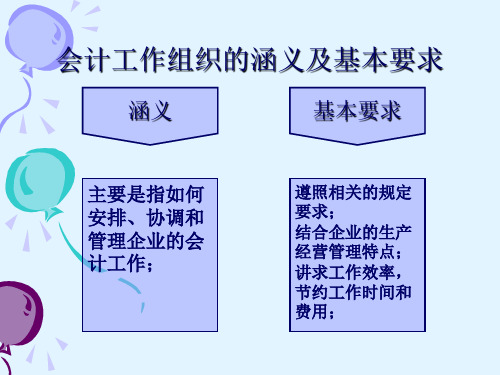

会计机构的设置

• 任何单位都需要设立会计机构;

• 相关法规要求;

– 遵循一个基本原则:量体裁衣,如单位规模小、会计 业务简单,可不单独设置会计机构,但应在有关机构 中配备会计人员并指定会计主管人员,或根据《代理 记账管理暂行办法》委托会计师事务所或者持有代理 记账许可证书的其他代理记账机构进行代理记账,以 保证会计工作的正常进行;

要求内部各单位部门提供有 关经济活动的有关资料

会计工作的交接

移交手续 接替手续 监交

♪已经受理的经济业务尚未填制 会计凭证的,应填制宪毕;

♪尚未登记的帐目应登记完毕, 并在最后一笔余额后加盖经办人 员印章;

♪整理应移交的各项材料,对未 了事项写出书面材料;

♪编制移交清册;

会计工作的交接

移交手续 接替手续 监交

移交手续

接替手续 监交

♪一般会计人员交接由单位会 计机构负责人、会计主管人员 负责监交;

♪会计机构负责人、会计主管 人员交接,由单位领导人负责 监交,必要时可由上级主管部 门派人会同监交;

会计工作的组织形式

集中核算

非集中核算 (分散核算)

把整个单位的会计工作 主要集中在厂部会计部 门进行。单位内部的下 属单位只对其发生的经 济业务填制原始凭证或 原始凭证汇总表,并送 交会计部门,由会计部 门审核后填制记账凭证, 登记有关账簿,编制会

大学生困难补助申请书

大学生困难补助申请书1尊敬的老师各位领导:我是会计11级01班学生邵冉,因家庭经济困难,特申请贫困生。

我来自济宁鱼台一个贫困的家庭,一家四口人,家还有上学的弟弟和年迈的奶奶。

父母均在家务农,靠种地为生。

由于年收入平均起来只有八千多点,还要顾及到正在读中学的弟弟和我,爸妈知道只靠家里这点收入是无法付得起弟弟和我的着高昂的学费的,也只能趁农活比较清闲的时候偶尔的去镇里给别人打打零工挣点钱来维系家用,家里的奶奶身体也是欠佳,经常生病,对于奶奶的身体,爸妈虽然也很头疼,但是更多的却是心疼,总是无微不至的照顾,无论医疗费多贵,爸妈也从来不在乎,只希望奶奶身体能够健健康康!接到入学通知书的那一天,我们全家人都高兴地喜出望外,我们盼来盼去终于盼到了这一天。

可是,当爸爸问我学费时,我犹豫了,吞吞吐吐的把8000元的学费说出来时,爸妈都愣住了。

或许,对于一般的家庭,这都不是问题,可是对于我,对于我家,如此一个贫困的家庭有多难,也或许只有爸妈心里最清楚。

虽然爸妈很快恢复高兴地神态,毅然的说一定会让我走进这个大学的校门,但是爸妈眼里那一闪的无奈却永远的定格在了我的心里。

爸妈都是小学毕业,没有太多的文化知识,他们从小吃了不少亏,所以爸妈都希望我和弟弟能够好好学习,学习更多多的文化知识。

虽然,我没有很顺利的考上本科院校,但是,无论怎样,我都不会放弃自己,因为爸妈从来没有放弃我,不为自己,我也要为了在家流血流汗的爸妈。

我心里暗暗告诉自己:“邵冉,你一定要争气,一定好好学习专业知识,找个好工作”!也许,大学的生活对于别人来说是轻松安逸的,但,对我来说却不是。

因为,我要勤工俭学,在减轻家里的经济负担的同时也锻炼了自己。

得知国家有这么一项政策,我仿若看到了希望,无论自己能不能申请到这个贫困补助,我都会非常感谢国家和学校对我们贫困生的照顾。

最后我想说:对于这个未知的大学,无论以后的生活是怎样的,邵冉都会坚强的走过去,用在大学里学到的知识来回报国家,回报这个社会!此致敬礼申请人:xxx时间:20xx年x月x日大学生困难补助申请书2尊敬的各位领导、老师:你们好!首先,感谢学校和国家对我们贫困大学生的关怀和关爱。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

付洪瑶 文青钦 廖红英 李刘琳 何欢 伍江望 张琴 周荣婷 李鹤 王兴环 秦懿 王莹 李君茹 刘美林 刘翠 吴婷婷 张潇雪 王雪郦 喻琳婷 王珺 王倩 彭琳雅 周利 陈思燕 余浩 席长垚 唐可儿 刘燚红 孙静雯 黄婧 余治洁 吉倩 刘秀云 周跃 龙欧 向丽 王琴 牟遗菊 刘洋 孙婧莹 王浩然 张馨文 傅慧之 周金玉 吴万雪 李红 卢素奇

学号 2011443263 2011444775 2011443262 2011443142 2011443229 2011442551 2011443554 2011443253 2011443140 2011443185 2011443267 2011443596 2011443553 2011443252 2011443841 2011443168 2011443258 2011443230 2011443551 2011443212 2011443147 2011444711 2011443141 2011443256 2011443161 2011443227 2011443255 2011444707 2011443270 2011444926 2011443171 2011444716 2011443177 2011443190 2010443200 2011443181 2011442260 2011443210 2011443217 2011443188 2011444723 2011443187 2011443218

3.08 3.08 3.06 3.06 3.06 3.06 3.05 3.05 3.04 3.03 3.02 3.01 3.01 3.00 3.00 3.00 2.99 2.97 2.97 2.96 2.96 2.95 2.94 2.94 2.93 2.93 2.93 2.92 2.91 2.90 2.90 2.89 2.88 2.87 2.86 2.85 2.83 2.83 2.83 2.82 2.82 2.82 2.81 2.81 2.81 2.79 2.79

61.4 61.4 61.4 65.4 61.4 61.4 65.4 61.4 61.4 61.4 61.4 61.4 63.4 63.9 61.4 61.4 61.4 61.4 61.4 61.4 59.4 61.4 61.4 61.4 70.9 61.4 67.4 69.9 91.4 73.4 70.9 61.4 61.4 61.4 61.4 61.4 64.4 61.4 61.4 61.4 61.4 61.4 64.9 61.4 61.4 61.4 61.4

专业 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计ቤተ መጻሕፍቲ ባይዱ 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学

会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学

2011443163 2011443179 2011443160 2011443211 2011443157 2011443178 2011443173 2011443200 2011443298 2011444709 2011443208 2011443224 2011444994 2011444158 2011443245 2011443143 2011443201 2011443983 2011443196 2011444703 2011444702 2011444238 2011443182 2011444925 2011443617 2011443276 2011443965 2011443783 2011443849 2011444241 2011443964 2011443209 2011443167 2011443158 2011443176 2011443172 2011444704 2011443170 2011443273 2011444224 2011443259 2011444993 2011443223 2011443139 2011443148 2011443162 2011440325

68.4 61.4 61.4 61.4 61.4 61.4 61.4 63.4 61.4 61.4 61.4 61.4 61.4 63.4 61.4 66.9 61.4 61.4 69.4 61.4 61.4 63.9 61.4 61.4 61.4 61.4 61.4 61.4 61.4 61.4 61.4 61.4 61.4 61.4 68.4 68.4 61.4 63.4 60.4 61.4 61.4 61.4 61.4 61.4 61.4 61.4 63.9

会计2011-04 会计2011-05 会计2011-02 会计2011-02 会计2011-01 会计2011-04 会计2011-03 会计2011-04 会计2011-05 会计2011-03 会计2011-03 会计2011-05 会计2011-04 会计2011-04 会计2011-01 会计2011-01 会计2011-02 会计2011-05 会计2011-03 会计2011-01 会计2011-04 会计2011-01 会计2011-04 会计2011-01 会计2011-05 会计2011-02 会计2011-03 会计2011-04 会计2011-05 会计2011-01 会计2011-05 会计2011-04 会计2011-01 会计2011-03 会计2011-04 会计2011-01 会计2011-05 会计2011-03 会计2011-05 会计2011-02 会计2011-03 会计2011-02 会计2011-03 会计2011-03 会计2011-01 会计2011-02 会计2011-05

秦玥 陈炎彬 马玉洁 吴巧珍 梁小双 汪虎 罗孝之 符天菊 赵士娟 许巧 罗馨怡 袁瑞雪 辜庆静 张秀颀 刘虹麟 庞心蕾 向珊珊 张垂琳 赵倩 石皎月 刘义源 李烨 唐靓 陈凤瑛 蒋合霞 张燕 张青凡 朱茂娟 吕丹蕾 刘莹 谢文琴 吴银华 刘光敏 欧阳青云 李夏 陶虹 朱琳 贺秋月 牟迪 袁丹 董珏 杨灵 李竹 吴采蔚 陈莎 方鑫圆 彭娟

班级 会计2011-02 会计2011-02 会计2011-01 会计2011-01 会计2011-03 会计2011-04 会计2011-02 会计2011-02 会计2011-04 会计2011-04 会计2011-01 会计2011-02 会计2011-02 会计2011-01 会计2011-01 会计2011-02 会计2011-02 会计2011-04 会计2011-02 会计2011-01 会计2011-01 会计2011-04 会计2011-05 会计2011-05 会计2011-05 会计2011-01 会计2011-04 会计2011-05 会计2011-04 会计2011-02 会计2011-05 会计2011-04 会计2011-01 会计2011-04 会计2011-04 会计2011-05 会计2011-04 会计2011-04 会计2011-01 会计2011-02 会计2011-01 会计2011-01 会计2011-02

198.23 176.61 175.40 175.92 175.82 175.88 175.05 175.07 174.40 174.20 173.40 173.04 172.60 172.03 172.43 195.00 171.73 170.47 194.26 170.17 169.76 176.94 168.56 168.92 168.13 167.92 167.90 167.82 166.91 166.21 166.53 166.10 165.20 164.87 184.16 183.82 162.66 162.30 159.81 162.15 162.14 162.10 161.35 161.10 161.01 160.13 167.13

总学分 总绩点学分 ▼总平均学分绩点 61.4 216.97 3.78 62.4 216.49 3.71 61.4 211.72 3.69 61.4 211.70 3.69 61.4 209.11 3.64 86.9 296.54 3.58 62.4 208.57 3.57 61.4 202.82 3.53 61.4 202.25 3.52 61.4 199.52 3.48 61.4 195.79 3.41 63.4 200.60 3.38 62.4 196.55 3.37 61.4 192.27 3.35 68.4 215.86 3.35 61.4 191.72 3.34 61.4 191.35 3.33 61.4 189.44 3.30 63.4 195.29 3.29 61.4 188.81 3.29 61.4 189.00 3.29 61.4 187.77 3.27 61.4 186.76 3.25 61.4 185.68 3.23 61.4 185.16 3.23 61.4 185.64 3.23 63.4 184.67 3.22 59.4 178.08 3.21 61.4 183.73 3.20 61.4 183.47 3.20 61.4 183.18 3.19 61.4 182.51 3.18 61.4 181.88 3.17 61.4 181.80 3.17 47 148.35 3.16 61.4 181.59 3.16 65.9 194.76 3.15 61.4 180.62 3.15 61.4 179.90 3.13 61.4 178.82 3.12 61.4 178.42 3.11 61.4 178.02 3.10 61.4 177.08 3.09