中信重工2019年财务分析结论报告

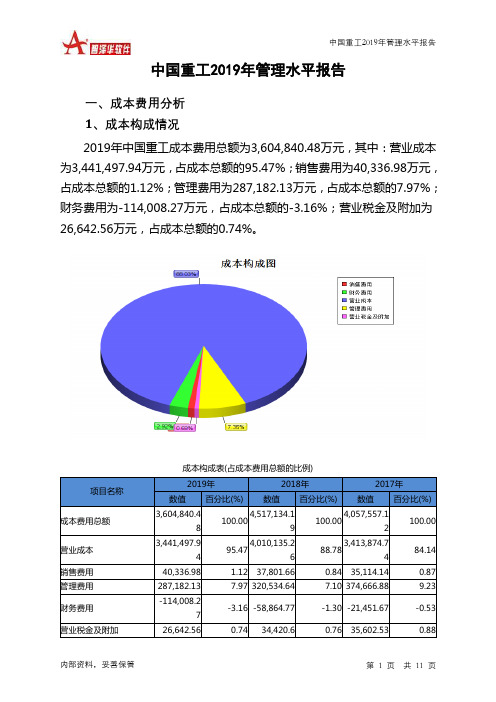

中国重工2019年管理水平报告

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

3,805,654.8 5

4,448,352.8 100.00

3

3,877,576.9 100.00

7

100.00

项目名称 总资产 流动资产 长期投资 固定资产 其他

资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

18,265,146. 35

18,619,822. 100.00

5

19,544,871. 1

13,197,924. 68.07

4

1,229,567.0 6.47

1

6.29

2、资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例 较高。其他应收款所占比例过高。存货所占比例过高。

内部资料,妥善保管

第 4 页 共 11 页

中国重工2019年管理水平报告

3、资产结构的变动情况

与2018年相比,2019年存货占营业收入的比例明显下降。预付货款增 长过快。从流动资产与收入变化情况来看,流动资产下降慢于营业收入下 降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

3,441,497.9 4

4,010,135.2 95.47

6

3,413,874.7 88.78

4

84.14

40,336.98

1.12 37,801.66

0.84 35,114.14

中联重科2019年财务分析结论报告

中联重科2019年财务分析综合报告中联重科2019年财务分析综合报告一、实现利润分析2019年实现利润为503,390.03万元,与2018年的263,852.4万元相比有较大增长,增长90.78%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为3,031,461.55万元,与2018年的2,092,308.33万元相比有较大增长,增长44.89%。

2019年销售费用为378,001.74万元,与2018年的237,941.22万元相比有较大增长,增长58.86%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为161,960.11万元,与2018年的145,926.77万元相比有较大增长,增长10.99%。

2019年管理费用占营业收入的比例为3.74%,与2018年的5.09%相比有所降低,降低1.35个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为121,503.86万元,与2018年的124,397.96万元相比有所下降,下降2.33%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中联重科2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中联重科2019年的营业利润率为11.58%,总资产报酬率为6.74%,净内部资料,妥善保管第1 页共3 页。

中国重工2019年决策水平分析报告

项目名称 负债总额 短期借款 应付账款 其他应付款 非流动负债 其他

负债变动情况表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

9,630,893.8

10,199,161.

11,208,520.

-5.57

-9.01

0

9

34

79

1,122,722.8

758,481.97

五、偿债能力分析

从支付能力来看,中国重工2019年是有现金支付能力的。企业短期偿 债压力增加。从短期来看,企业拥有支付利息的能力。本期财务费用为负, 无法进行长期付息能力判断。

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2019年

2018年

1.66 1.28

0

0.53

1.9 1.34

七、营运能力分析

内部资料,妥善保管

第3页 共6页

中国重工2019年决策水平报告

中国重工2019年存货周转天数为354.58天,2018年为368.19天, 2019年比2018年缩短13.60天。中国重工2019年应收账款周转天数为 86.22天,2018年为79.16天,2019年比2018年延长7.06天。从存货、应 收账款、应付账款三者占用资金数量及其周转速度的关系来看,企业经营 活动的资金占用有所下降,营运能力有所提高。

28.21

0

5

3,485,139.7

2,245,278.0

3,112,743.9

55.22

-27.87

0

4

6

7

2019年所有者权益为8,634,252.46万元,与2018年的8,420,661.15 万元相比有所增长,增长2.54%。

中信证券公司2019年财务分析研究报告

中信证券公司2019年财务分析研究报告CONTENTS目录前言 (1)一、实现利润分析 (2)(一).利润总额 (2)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (3)(四).利润总结分析 (4)二、成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (5)三、资产结构分析 (5)(一).资产构成基本情况 (5)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (8)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (10)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (13)(三).速动比率 (14)(四).短期偿债能力变化情况 (14)(五).短期付息能力 (14)(六).长期付息能力 (15)(七).负债经营可行性 (15)六、盈利能力分析 (15)(一).盈利能力基本情况 (15)(二).内部资产的盈利能力 (16)(三).对外投资盈利能力 (16)(四).内外部盈利能力比较 (16)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (17)(八).资产报酬率变化原因 (17)(九).成本费用利润率变化情况 (18)(十)、成本费用利润率变化原因 (18)七、营运能力分析 (18)(一).存货周转天数 (18)(二).存货周转变化原因 (18)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (19)(六).应付账款周转变化原因 (19)(七).现金周期 (20)(八).营业周期 (20)(九).营业周期结论 (20)(十).流动资产周转天数 (21)(十一).流动资产周转天数变化原因 (21)(十二).总资产周转天数 (21)(十三).总资产周转天数变化原因 (22)(十四).固定资产周转天数 (22)(十五).固定资产周转天数变化原因 (22)八、发展能力分析 (22)(一).可动用资金总额 (22)(二).挖潜发展能力 (23)九、经营协调分析 (23)(一).投融资活动的协调情况 (23)(二).营运资本变化情况 (24)(三).经营协调性及现金支付能力 (24)(四).营运资金需求的变化 (24)(五).现金支付情况 (24)(六).整体协调情况 (25)十、经营风险分析 (25)(一).经营风险 (25)(二).财务风险 (25)十一、现金流量分析 (26)(一).现金流入结构分析 (26)(二).现金流出结构分析 (27)(三).现金流动的协调性评价 (28)(四).现金流动的充足性评价 (29)(五).现金流动的有效性评价 (29)(六).自由现金流量分析 (31)十二、杜邦分析 (31)(一).杜邦分析图 (31)(二).资产净利率变化原因分析 (31)(三).权益乘数变化原因分析 (31)(四).净资产收益率变化原因分析 (31)声明 (32)前言中信证券公司2019年营业收入为431.40亿元,与2018年的372.21亿元相比大幅增长,增长了15.9%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中信重工2019年财务分析综合报告中信重工2019年财务分析综合报告

一、实现利润分析

2019年实现利润为17,044.63万元,与2018年的20,249.16万元相比有较大幅度下降,下降15.83%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析

2019年营业成本为386,437.98万元,与2018年的392,874.36万元相比有所下降,下降1.64%。

2019年销售费用为23,117.35万元,与2018年的25,509.95万元相比有较大幅度下降,下降9.38%。

2019年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2019年管理费用为47,814.8万元,与2018年的45,627.81万元相比有所增长,增长4.79%。

2019年管理费用占营业收入的比例为9.13%,与2018年的8.77%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年财务费用为20,098.9万元,与2018年的17,771.97万元相比有较大增长,增长13.09%。

三、资产结构分析

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,中信重工2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利

内部资料,妥善保管第1 页共3 页。