隐含波动率计算模型

期权投资中的隐含波动率与波动率曲面的理解

期权投资中的隐含波动率与波动率曲面的理解期权投资是一种金融衍生品,其价格和价值受到下一个特定期间内金融资产价格的波动程度的影响。

在期权定价模型中,隐含波动率和波动率曲面是重要的概念。

本文将详细解释隐含波动率和波动率曲面,并探讨其在期权投资中的作用与理解。

一、隐含波动率的定义与作用隐含波动率是指根据期权市场价格反推出的关于未来资产价格波动的波动率水平。

它是投资者对未来价格波动的预期的一种市场衡量指标。

隐含波动率的计算是通过将期权定价模型的其他变量固定,然后逆向求解出波动率。

隐含波动率在期权投资中具有重要的作用。

首先,隐含波动率是期权定价的基础,它直接影响期权的市场价格。

当隐含波动率上升时,期权的价格也会上升;反之,当隐含波动率下降时,期权的价格会下降。

因此,投资者可以通过观察隐含波动率的变化来判断市场对未来价格波动的预期。

其次,隐含波动率可以帮助投资者评估期权的价格合理性。

如果期权的隐含波动率较高,说明市场对未来价格波动的预期较大,投资者可以根据自己对未来市场走势的判断来决定是否购买该期权或调整头寸;如果期权的隐含波动率较低,说明市场对未来价格波动的预期较小,投资者可以考虑持有该期权或将该期权作为对冲工具来应对风险。

二、波动率曲面的定义与构建波动率曲面是指在不同价格和到期时间下的隐含波动率组成的三维图形或曲面。

它是投资者对未来价格波动的整体预期的反映,在期权投资中起到了重要的作用。

构建波动率曲面的过程中,主要使用了期权定价模型计算隐含波动率。

投资者可以通过计算不同到期时间和不同执行价格的隐含波动率来构建波动率曲面。

曲面的形状通常是向上凸起的,即波动率在深度区间内逐渐减小。

这意味着随着到期时间越远,投资者对未来价格波动的预期越小。

波动率曲面的构建有助于投资者更全面地认识市场对未来价格波动的整体预期。

投资者可以通过观察波动率曲面的形状,获取到市场对不同到期时间和价格区间下的价格波动的整体预期。

这为投资者在期权交易中制定合理的策略提供了依据。

vanna指标

vanna指标Vanna指标是一种金融衡量指标,用于度量期权价格变动对于波动率变动的敏感程度,也就是隐含波动率对于时间的敏感性。

Vanna指标的概念源自于期权交易,期权交易是金融市场上的一种衍生品合约,给予买方以在未来某个时间点以约定价格买入或卖出一种资产的权利。

Vanna指标主要用于期权交易中,帮助交易者更好地理解和应对市场波动风险,提供了重要的参考依据。

Vanna指标的主要作用是帮助交易者了解波动率和时间对期权价格的影响,及时调整策略以应对市场波动。

在期权交易中,波动率是一个重要的指标,代表了市场上资产价格变动的速度和幅度。

隐含波动率是期权定价模型中的重要参数,它反映了市场对于未来波动率的预期。

Vanna指标通过衡量期权价格对于隐含波动率和时间的敏感程度,帮助交易者判断市场波动情况,选择合适的交易策略。

Vanna指标以希腊字母"V"命名,表示波动率(Vega)和斜度(Gamma)的组合。

斜度(Gamma)是期权价格对于标的资产价格变动的敏感性,而波动率(Vega)是期权价格对于波动率变动的敏感性。

Vanna指标衡量了期权价格对于标的资产价格和波动率同时变动的敏感性,反映了期权价格对于市场的整体变动的综合影响。

Vanna指标的计算方式是通过计算期权价格对于标的资产价格和波动率的二阶偏导数来得到的。

具体计算公式如下:Vanna = (∂V/∂S) * (∂V/∂σ)其中,V是期权价格,S是标的资产价格,σ是波动率。

Vanna指标可以帮助交易者分析市场风险,并做出相应的交易决策。

当市场波动率上升时,隐含波动率也将上升,期权价格可能发生较大的变动。

此时,Vanna指标的值将增大,交易者可以通过增加期权头寸来获得更大的收益机会。

相反,当市场波动率下降时,隐含波动率可能下降,期权价格的变动也会相对较小。

此时,Vanna指标的值较小,交易者可以减少期权头寸以降低风险。

值得注意的是,Vanna指标只能对未来的波动率变动进行预测,并不能准确预测未来的价格变动。

关于如何计算隐含波动率

关于如何计算隐含波动率我们知道,对于标准的欧式权证的理论价格,可以通过B-S 公式计算。

在B-S 公式中,共有权证价格C 或P 、正股价格S 、行权价格X 、剩余期限(T-t )、无风险收益率r 和波动率σ六个参数。

具体公式如下:对于认购权证:()12()()r T t C S N d Xe N d −−=⋅−⋅ 对于认沽权证:()21[1()][1()]r T t P Xe N d S N d −−=⋅−−⋅− 其中: N (.)为累计正态概率21d =21d d σ=−在这6个参数中,我们如果知道其中5个参数的值,就可以通过B-S 公式求解出第6个参数的值,尽管有的参数得不到明确的解析表达式,但是可以通过数值算法求解。

也就是说,对于特定的权证,根据现有市场的权证价格C 或P 、正股价格S 、行权价格X 、剩余期限(T-t )、无风险收益率r 五个参数,可以倒推出隐含在现有条件下的波动率,也即我们经常所说的隐含波动率或引申波幅。

以580006雅戈认购权证为例,以2006年6月21日收盘行情计算,正股价格5.81元,行权价格3.66元,2007年5月21日到期,那么距到期期限为0.912年,当前市场的无风险收益率为2.25%(以一年期银行存款利率计算),雅戈正股日收益率的年化波动率为38.8%,通过B-S 公式,立即可以得到,580006雅戈认购权证的理论价格为2.301元。

同时,我们从市场上观察到,580006雅戈认购权证6月21日的收盘价为3.394元,带入B-S 公式,求得一个新的波动率的值为126.5%,使得对应的由B-S 公式计算的权证价格正好等于3.394元,那么我们称这个波动率为隐含波动率(implied volatility )。

为了计算隐含波动率,我们先假设它的大体区间,比如说0%-200%,先用(0%+200%)/2=100%的波动率计算权证理论价值(3.032元),发现小于市场价格,于是将隐含波动率区间改为100%-200%,用(100%+200%)/2=150%的波动率计算权证理论价值(3.698元),发现大于市场价格,再一次将隐含波动率区间改为100%-150%,重复上述操作直至隐含波动率区间小到可以认可的程度。

波动率预测GARCH模型与隐含波动率

波动率预测GARCH模型与隐含波动率一、本文概述波动率预测一直是金融领域的核心问题之一,对于投资者、风险管理者和市场监管者都具有重要意义。

本文旨在探讨GARCH模型(广义自回归条件异方差模型)在波动率预测中的应用,并与隐含波动率进行比较分析。

通过这一研究,我们希望能够更深入地理解这两种波动率预测方法的原理、优缺点及适用范围,为金融市场的稳定和发展提供理论支持和实践指导。

本文首先将对GARCH模型进行详细介绍,包括其理论基础、模型构建过程以及在实际应用中的表现。

随后,我们将对隐含波动率的概念、计算方法和应用领域进行阐述。

在此基础上,我们将对GARCH模型预测波动率与隐含波动率进行比较分析,探讨它们之间的异同点以及在不同市场环境下的适用性。

通过本文的研究,我们期望能够为投资者提供更准确的波动率预测方法,帮助他们在金融市场中做出更明智的投资决策。

我们也希望为风险管理者提供有效的风险管理工具,以降低投资风险并保护投资者的利益。

我们还将为市场监管者提供政策建议和监管思路,以促进金融市场的健康稳定发展。

二、波动率与金融市场在金融市场中,波动率是一个至关重要的概念,它反映了资产价格变动的幅度和不确定性。

对于投资者和风险管理者来说,理解并预测波动率是做出有效决策的关键。

因此,波动率预测在金融领域中具有广泛的应用,包括但不限于资产配置、风险管理、衍生品定价和投资策略制定等。

在众多波动率预测模型中,GARCH模型(广义自回归条件异方差模型)因其能够捕捉金融时间序列数据的波动性聚集现象而备受关注。

波动性聚集是指资产价格在大幅波动后往往伴随着更大的波动,而在小幅波动后则可能出现较小的波动。

GARCH模型通过引入条件方差的概念,允许波动率随时间变化,并能够在一定程度上解释这种波动性聚集现象。

除了GARCH模型外,隐含波动率也是金融市场中的一个重要概念。

隐含波动率是指从金融衍生品价格中反推出的波动率,它反映了市场对未来资产价格波动的预期。

隐含波动率估计方法

隐含波动率估计方法一、前言在金融中,隐含波动率估计是衡量期权价格变动程度的一种方法,它是根据市场对未来波动率的看法来计算的。

隐含波动率估计方法在金融市场中应用广泛,因为它可以帮助投资者了解市场对未来波动率的看法,并且在期权计价和风险管理中也有很大作用。

本文将介绍10种常见的隐含波动率估计方法及其详细描述。

二、常见的隐含波动率估计方法1.布莱克-斯科尔斯(Black-Scholes)模型布莱克-斯科尔斯(Black-Scholes)模型是一种用于计算欧式期权价格的数学模型,它是隐含波动率估计方法中最常用的一种。

该模型基于股票价格、执行价、时间、无风险利率和股票波动率等因素,通过牛顿-拉夫逊方法来计算隐含波动率。

该模型在隐含波动率估计领域最为流行,因为它是在假设市场对波动率的预期是固定的前提下建立的模型。

2.考夫曼-卡尔曼-哈特利(Kalman-Kaufman-Hartley)过滤器考夫曼-卡尔曼-哈特利(Kalman-Kaufman-Hartley)过滤器是一种基于状态空间模型的隐含波动率估计方法。

该方法基于以前的观测值和当前的观测值来估计未来的波动率,并使用卡尔曼滤波器来提高估计值的精确性。

该方法在不确定性高的市场环境下表现良好,因为它可以对观测值的误差进行适当的处理,从而更加准确地估计未来的波动率。

3.递归隐含波动率估计方法递归隐含波动率估计方法是一种基于先前观察到的隐含波动率的估计来预测未来波动率的方法。

该方法可以将历史数据与最新的市场数据结合,通过递推计算以获得未来波动率的预测值。

由于该方法考虑了历史数据和最新市场数据的信息,因而可以更加准确地估计未来的波动率。

4.基于蒙特卡罗方法的隐含波动率估计基于蒙特卡罗方法的隐含波动率估计是一种基于重复随机实验来模拟期权价格变化趋势的方法。

该方法可以通过模拟股票价格和波动率等随机过程,以及模拟市场情绪和事件来估计未来的波动率。

该方法常常用于计算具有复杂特征的期权,如亚式期权或带障碍的期权。

波动率曲线拟合模型

波动率曲线拟合模型有多种,其中最常见的是基于Black-Scholes模型的拟合方法。

具体来说,这种方法通过根据市场上已有的期权价格,反推出该期权对应的隐含波动率,然后再将多个期权对应的隐含波动率拟合成一条曲线,以达到对市场的有效性和波动率微笑等关键因素进行最佳拟合的目的。

此外,Wing Model也是期权交易中常见的一种对波动率进行建模的方法。

它通过调整参数,将市场中一个系列的期权的隐含波动率拟合到一个曲线上。

Wing Model把隐含波动率曲线分为6个区域,以ATM Forward(期权对应标的远期价)为中心,左边区域1,2,3构成Put Wing,右边区域4,5,6构成Call Wing。

其中,区域1,6为常数波动率部分,区域3,4为抛物线部分,区域2,5则为过渡部分(其实也是抛物线)。

以上内容仅供参考,建议查阅金融书籍或咨询专业人士获取更准确的信息。

期权做市商波动率管理:隐含波动率曲面建模与预测

03

Jackel, P., & Woerner, J. (2018). A review of stochastic volatility models. Journal of Financial Economics, 127(1), 1-28.

THANK YOU

感谢观看

04

隐含波动率曲面预测

时间序列分析方法

01

02

03

线性回归模型

利用历史隐含波动率数据 ,构建线性回归模型,预 测未来隐含波动率。

ARIMA模型

采用ARIMA模型,对历史 隐含波动率数据进行时间 序列分析,预测未来隐含 波动率。

GARCH模型

利用GARCH模型,对历 史波动率数据进行建模, 预测未来隐含波动率。

均绝对误差(MAE)

计算预测结果与实际隐含波动率的均绝对误差, 评价预测准确性。

3

R²分数

利用R²分数评估模型拟合程度,判断预测结果的 可靠性。

05

实证分析

数据选取与处理

数据来源

收集某期权市场的交易数据,包括期权合约的标的资产价格 、行权价、剩余到期日等信息。

数据处理

对数据进行清洗、整理和标准化处理,以消除异常值和缺失 值,确保数据的质量和完整性。

研究不足与展望

尽管本研究已经取得了一定的成 果,但是仍然存在一些不足之处 ,例如模型参数的估计和选择等

问题需要进一步探讨。

未来可以进一步拓展该模型的应 用范围,例如将其应用于其他衍 生品市场的波动率曲面建模和预

测中。

同时,也可以进一步改进模型的 精度和鲁棒性,以更好地适应实

际市场的复杂性和不确定性。

参数估计与优化

利用期权价格数据估计参数

波动率计算的三种方法

波动率计算的三种方法波动率是金融市场中常用的一个指标,用来衡量资产价格的波动程度。

波动率的计算方法有很多种,其中常用的有三种:简单波动率、历史波动率和隐含波动率。

一、简单波动率简单波动率是最常用的一种波动率计算方法。

它基于历史价格数据,通过计算价格的标准差来衡量价格的波动程度。

简单波动率的计算公式为:波动率 = 标准差 / 平均价格其中,标准差是一种统计学上常用的指标,用来衡量数据的离散程度。

平均价格是指一段时间内的价格均值。

简单波动率的计算方法比较简单,容易理解和应用。

但是它只考虑了历史数据,没有考虑到市场的预期和未来的变化,因此可能存在一定的局限性。

二、历史波动率历史波动率是基于历史价格数据计算的波动率。

它通过计算一段时间内价格的对数收益率的标准差来衡量价格的波动程度。

历史波动率的计算公式为:波动率 = 标准差 / 平均对数收益率其中,对数收益率是指价格的对数变化。

历史波动率考虑了历史数据的波动情况,相对于简单波动率更加准确。

但是它也存在一个问题,就是对历史数据的依赖性较强,可能无法准确反映未来的波动情况。

三、隐含波动率隐含波动率是市场参与者对未来波动率的预期。

它是通过期权的市场价格反推出来的,可以被视为市场对未来波动的一种估计。

隐含波动率的计算方法比较复杂,需要使用期权定价模型来计算。

隐含波动率的计算方法相对于前两种方法更加复杂,但它可以提供更准确的预测。

因为它是市场参与者对未来波动的共识,反映了市场的预期。

波动率是衡量资产价格波动程度的重要指标。

常用的波动率计算方法有三种:简单波动率、历史波动率和隐含波动率。

每种方法都有其优缺点,应根据实际情况选择合适的方法进行计算和分析。

在使用波动率进行投资决策时,还需要考虑其他因素的影响,做出准确的判断和预测。

2 隐含波动率

18

Possible Causes of Volatility Smile

• Asset price exhibiting jumps rather than continuous change • Volatility for asset price being stochastic (One reason for a stochastic volatility in the case of equities is the relationship between volatility and leverage)

25

无模型(Model-Free)隐含波动率

• 但无论波动率微笑还是波动率期限结构 ,它们的计算都是直接利用BS期权定价 公式将期权价格翻译成市场预期的波动 率,由于BS公式很多假定与现实不符, 这种翻译的准确度就令人怀疑,因而我 们可以用无模型隐含波动率模型将期权 价格准确翻译成波动率曲面。

26

19

Volatility Term Structure

• In addition to calculating a volatility smile, traders also calculate a volatility term structure • This shows the variation of implied volatility with the time to maturity of the option

隐含波动率

看涨期权隐含波动率 看跌期权隐含波动率

协议价格

13

Implied Distribution for Equity Options

The implied distribution is as shown in Figure 18.4. The right tail is less heavy and the left tail is heavier than the lognormal distribution

期权隐含波动率曲面的建模与应用

优点

基于隐含波动率曲面的投资组合优化方法可以更准确地评估资产之间的相关性和风险性, 有助于提高投资组合的效率和稳定性。

05

隐含波动率曲面在金融市场预测中的 应用

市场预测的概念与意义

• 市场预测是指通过对市场历史数据进行分析,预测未来市 场走势,为投资决策提供依据。市场预测对于金融衍生品 投资具有重要的意义,可以帮助投资者把握市场趋势,规 避风险,获取投资收益。

未来发展方向与趋势

完善理论框架

提高数据质量

未来研究需要进一步完善期权隐含波动率曲 面建模的理论框架,提高模型的有效性和可 靠性。

通过改进数据收集和处理方法,提高期权市 场数据的质量,为期权隐含波动率曲面建模 提供更加准确的基础。

加强模型可解释性

结合机器学习技术

未来研究需要加强期权隐含波动率曲面建模 的可解释性,提高模型的市场接受度。

隐含波动率反映了市场对未来 波动率的预期,是期权定价的

关键参数。

曲面可以提供关于隐含波动率 在不同行权价和到期时间下的

全面视图。

研究内容与方法

研究内容

构建期权隐含波动率曲面模型,分析模型参数对曲面形状的影响,并将模型 应用于实际数据拟合和预测。

研究方法

采用数值方法和统计分析方法,结合机器学习算法和金融市场数据,对模型 进行验证和优化。

预测结果的评估与比较

为了评估基于隐含波动率曲面的市 场预测模型的预测效果,可以将预 测结果与实际市场数据进行比较。 常用的评估指标包括准确率、收益 率、波动率等。通过这些指标的分 析,可以得出模型对于市场波动的 预测能力,为投资者提供参考。

可转换债券隐含波动率测度及其内在价值评估——以上市商业银行可转换债券为例

可转换债券隐含波动率测度及其内在价值评估——以上市商业银行可转换债券为例可转换债券隐含波动率测度及其内在价值评估——以上市商业银行可转换债券为例摘要:可转换债券是一种结合债券和股票特性的金融工具,在投资市场中具有广泛的应用。

本文以以上市商业银行可转换债券为例,通过分析隐含波动率,探讨了可转换债券的内在价值评估方法。

关键词:可转换债券;隐含波动率;内在价值评估第一章引言可转换债券作为一种结合债券和股票特性的金融工具,具有双重属性,既能提供债券投资稳定回报,又能参与股票市场的上涨,因此备受投资者青睐。

在实际投资中,如何准确评估可转换债券的内在价值成为了重要问题。

本文主要以以上市商业银行可转换债券为例,通过对隐含波动率的测度和内在价值评估的探讨,对可转换债券的投资给出一定的参考。

第二章可转换债券基本特征2.1 可转换债券的定义与发展历程2.2 可转换债券的特点与分类2.3 市场上商业银行可转债的现状与趋势第三章隐含波动率的测量方法3.1 隐含波动率的概念与作用3.2 基于期权定价模型的隐含波动率计算3.3 隐含波动率的影响因素分析第四章商业银行可转债的内在价值评估4.1 可转换债券内在价值的基本原理4.2 基于隐含波动率的内在价值估算方法4.3 内在价值评估在商业银行可转债投资中的应用第五章案例分析以某商业银行发行的可转债为例,通过对可转债的发行条件、市场状况和行业趋势的分析,以及基于隐含波动率的内在价值估算方法,对该可转换债券的投资进行分析和评估。

第六章结论与启示本文以以上市商业银行可转换债券为例,对可转换债券的隐含波动率测量和内在价值评估进行了探讨和分析。

通过对隐含波动率的测量,可以更好地了解市场对可转债的预期波动性,从而更准确地估算其内在价值。

在商业银行可转债投资中,关注隐含波动率的变化,及时进行内在价值评估,有助于投资者做出明智的投资决策。

第二章可转换债券基本特征2.1 可转换债券的定义与发展历程可转换债券,即可以按照一定的比例转换为发行公司的股票的债券。

隐含波动率研究

隐含波动率研究隐含波动率(Implied Volatility)是将市场上的期权交易价格代入期权理论价格模型,反推出来的波动率数值。

在期权定价公式的五个参数中,除了标的波动率外,其他参数均可在市场中获得精确值。

一般来说,通过模型反推的隐含波动率比历史波动率更能反映市场的真实状态,具有更高的参考应用价值。

一、隐含波动率的计算方法隐含波动率按计算方式分为优化搜索法和直接近似法。

优化搜索法是采用数值优化算法,主要有二分法和Newton-Raphson(N-R)迭代法;直接近似法是对期权定价公式进行多项式或微分近似,进而求出隐含波动率的近似解析解,主要有Brenner & Subrahmanyam 1988年提出的“B-Sub 法”和Corrado & Miller 1996年提出的Corrado-Miller(C-M)法。

(一)二分法二分法需要确定隐含波动率的估计范围,可以参考标的资产的最低、最高历史波动率值。

通过内插值方法得出隐含波动率的估计并计算相应的期权理论价值,如果理论价值与市场价格的距离小于指定精度,则计算终止,否则,将计算得出的期权理论价值作为新的最低或最高值代入迭代公式更新隐含波动率的估计。

迭代计算公式如下:σ=σl+(P−BS l)(σℎ−σl) (BSℎ−BS l)使得:|BS−P|≤ε其中,σ为隐含波动率的估计;σℎ为隐含波动率的较高估计;σl为隐含波动率的较低估计;BSℎ为σℎ对应的期权理论价值;BS l为σl对应的期权理论价值;BS为σ对应的期权理论价值;P为期权的市场价格;ε为指定精度。

(二)N-R迭代法Newton-Raphson迭代算法需要指定隐含波动率的初始值,利用Vega值作为权数,不断更新隐含波动率估计值并计算相应的期权理论价值,直至理论价值与市场价格的距离小于指定精度。

迭代计算公式如下:σi+1=σi−(BS i−P)V i使得:|BS i−P|≤ε其中, σi为隐含波动率的估计值;BS i为σi对应的期权理论价值;P为期权的市场价格;V i为理论价值为BS i的期权Vega值;ε为指定精度。

隐含波动率_GARCH模型对汇率的预测效果比较

计算公式如下:

,其中,rt

为第 型前检验

1、序列平稳性检验

通过作图发现,对数收益率序列明显

不平稳,将对数做一阶差分之后序列变得

平稳。

2、 对收益率的一阶差分序列作单位

根检验

根据时间序列图来判断序列的平稳性

具有直观明了的特点,但同时也具有很大

(二)隐含波动率的预测

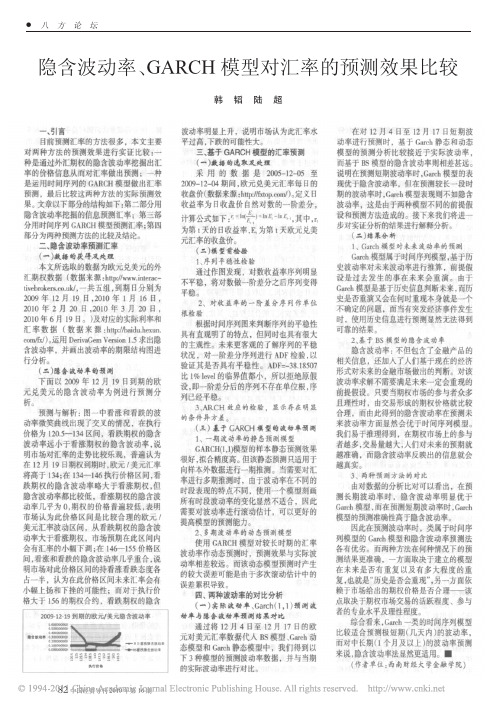

下面以 2009 年 12 月 19 日到期的欧 元兑美元的隐含波动率为例进行预测分 析。

预测与解析:图一中看涨和看跌的波 动率微笑曲线出现了交叉的情况,在执行 价格为 120.5—134 区间,看跌期权的隐含 波动率远小于看涨期权的隐含波动率,说 明市场对汇率的走势比较乐观,普遍认为 在 12 月 19 日期权到期时,欧元 / 美元汇率 将高于 134;在 134—146 执行价格区间,看 跌期权的隐含波动率略大于看涨期权,但 隐含波动率都比较低,看涨期权的隐含波 动率几乎为 0,期权的价格普遍较低,表明 市场认为此价格区间是比较合理的欧元 / 美元汇率波动区间,从看跌期权的隐含波 动率大于看涨期权,市场预期在此区间内 会有汇率的小幅下调;在 146—155 价格区 间,看涨和看跌的隐含波动率几乎重合,说 明市场对此价格区间的持看涨看跌态度各 占一半,认为在此价格区间未来汇率会有 小幅上扬和下挫的可能性;而对于执行价 格大于 156 的期权合约,看跌期权的隐含

82 中国经贸导刊 2010 年第 16 期

的主观性。未来更客观的了解序列的平稳

状况,对一阶差分序列进行 ADF 检验,以

验证其是否具有平稳性。ADF=-38.18507

比 1% level 的临界值都小,所以拒绝原假

设,即一阶差分后的序列不存在单位根,序

列已经平稳。

金融风险实验

实验一 隐含波动率的计算1.实验目的利用Black-Scholes 期权定价公式模型的Excel计算模板,计算隐含波动率。

2.基本原理隐含波动率是根据观察的期权市场价格,通过B-S 期权定价模型计算出波动率.B-S 模型定价模型下,看涨期权的定价公式如下: 12()()rt CSN d XeN d其中 21ln (0.5)Sr tX d t, 21d d t 。

式中:C 为看涨期权的价值;S 为标的资产的当前价格;X 为期权的执行价格;t 为距期权到期日的时间;r 为无风险利率;2为以连续复利计算的标的资产年收益对数的方差。

1()N d 、2()N d 为在正态分布下,随机变量小于1d 、2d 的累计概率。

看跌期权的定价公式为: 12()()rt PSN d Xe N d利用B-S 期权定价模型确定期权价值的步骤如下: (1)计算1d 和2d ;(2)计算1()N d 、2()N d 或1()N d 、2()N d ;(3)计算看涨期权或看跌期权的价值。

B-S 期权定价公式中六个变量,它们彼此关联,只要知道其中五个就可以计算出剩余的一个。

在已知期权价值的情况下,要计算其它几个变量中的某个变量,可以利用单变量求解工具或规划求解工具。

3.实验数据与内容已知目前的股票价格为40元,年收益率的标准差为35%,年无风险利率为8%,期权的执行价格为35元,还有6个月到期,要求: (1)建立看涨期权、看跌期权的价值计算模板;(2)假设股票价格为20,年无风险收益不变,期权的执行价格为25元,剩余时间不变,期权的目标价值为4元,计算期权的隐含波动率。

4.操作步骤与结果(1)建立期权看涨期权、看跌期权的价值计算模板。

(1.1)右键点击窗口上端空白处,选中“窗体”,在出现的窗体中选择“组合框”窗体控件,在单元格B8位置上插入一个“组合框”控件。

点击右键,出现下拉菜单后选择“设置控件格式”,在“控件”对话框中,进行设置。

波动率曲面构建方法及其在金融计算中的应用

波动率曲面构建方法及其在金融计算中的应用引言:金融市场的波动性一直是投资者关注的焦点之一。

了解和预测市场波动率对于投资决策至关重要。

波动率曲面是描述不同到期日和行权价的期权波动率之间关系的工具,它在金融计算中有着广泛的应用。

本文将介绍波动率曲面的构建方法,并探讨其在金融计算中的应用。

一、波动率曲面构建方法1. 历史波动率方法历史波动率方法是最简单直观的构建波动率曲面的方法之一。

它通过计算过去一段时间的价格变动来估计未来的波动率。

然而,历史波动率方法只能提供过去的波动率信息,无法预测未来的波动率变化。

2. 隐含波动率方法隐含波动率是根据期权市场价格反推出的波动率。

隐含波动率方法通过使用期权定价模型(如Black-Scholes模型)来计算隐含波动率,并将不同到期日和行权价的隐含波动率描绘出波动率曲面。

这种方法能够提供市场参与者对未来波动率的预期,但也存在模型假设的局限性。

3. 插值和外推方法由于期权市场上并不总是存在所有到期日和行权价的期权合约,构建完整的波动率曲面需要进行插值和外推。

常见的插值方法有线性插值、二次插值和三次样条插值等。

外推方法则通过引入外部因素(如股票指数的波动率)来估计缺失数据。

二、波动率曲面在金融计算中的应用1. 期权定价波动率曲面是期权定价模型的基础之一。

通过将实时的隐含波动率与波动率曲面相结合,可以更准确地估计期权的价格。

这对于期权交易员和风险管理人员来说至关重要。

2. 风险管理波动率曲面能够提供市场波动率的整体图景,从而帮助投资者更好地管理风险。

通过观察波动率曲面的形态和变化,投资者可以及时调整投资组合,降低风险暴露。

3. 交易策略波动率曲面的形态和变化对于制定交易策略也具有重要意义。

例如,当波动率曲面呈现出倒挂或扁平的形态时,投资者可以选择不同的交易策略来获利。

4. 期权交易波动率曲面还可以帮助投资者选择合适的期权交易策略。

通过观察波动率曲面的斜率和形状,投资者可以判断期权的相对价格和价值。

隐含波动率计算模型

隐含波动率计算模型

隐含波动率是指一种证券价格变动的统计特性,可以用来衡量市场风险水平。

投资者通过计算资产的历史价格波动率,可以更好地预测未来的价格变动,并分析其投资风险。

隐含波动率可以帮助投资者作出明智的决策,投资决策的成败往往取决于投资者对市场的预期和分析。

隐含波动率也被称为“隐含风险”,它通过计算股票价格的历史变化范围来表示市场预期未来价格的最大变化范围。

根据定价期权理论,期权价格对市场风险的反应是折价的,而网路隐含波动率是通过计算期权定价模型提供的实时期权价格来测算市场预期最大投资风险的。

网路隐含波动率计算模型是一种计算隐含波动率的统计技术,它能够以更准确、可靠的方式测算市场预期的未来价格变化范围。

它的计算模型基于当前股票的当前价格、当前波动率和未来价格的历史变化情况,从而得出一个近似的投资风险分析结果。

隐含波动率IV

历史波动率计算

沪深300指数历史波动率走势

用前60个交易日收盘数据计算 HS300指数历史波动率

60% 50%

历 史 波 动 率

40%

30% 20% 10% 0%

Year

00

01

02日期 03

04

05

06

07

隐含波动率(IV)

• 隐含波动率 定义

– 期权市场对标的物在期权生存期内的波动率的预 测。

损益

80 70 60 50

损 益

40 30 20 10 0

Year

00

01

02 指数 03 HS300

04

05

06

07

Your company slogan in here

期权波动率交易策略

目录

波动率初探 波动率在期权价格中的作用 波动率分类

做多波动率 做空波动率

波动率初探

• 什么是波动率?

– 波动率是用来衡量标的指数(HS300指数)波动 性的指标。该指数变化有多快?

– 不同品种波动率不一样。

– 同一品种不同时期波动率差别可能很大,但大多 数时候差别不大。

期权中常见的波动率

100 80 60 40 损 20 益 0 -20 -40 -60 -80

Year

00

01

HS300指数 02 03

04

05

06

07

做空波动—顶部跨式组合

卖空IO1405-C-2150和IO1405-P-2150 最大收益:85.8点 最大亏损:理论上无限 盈亏平衡点:2064.2点、2235.8点

IF1405

2175.6

Year

00

最新金融市场波动性指标计算方法

最新金融市场波动性指标计算方法

引言

金融市场的波动性是投资者评估市场风险的重要指标。

本文将

介绍最新的金融市场波动性指标计算方法。

波动性指标计算方法

1. 历史波动率(Historical Volatility)

历史波动率是通过测量过去一段时间内资产价格的波动来计算的。

常用的计算方法是计算资产收益率的标准差。

2. 隐含波动率(Implied Volatility)

隐含波动率是根据期权合约的市场价格反推得出的波动性水平。

常用的计算方法是使用期权定价模型(如Black-Scholes模型)来计算出使得期权市场价格与理论价格相匹配的波动率。

3. 杠杆效应指标(Leverage Effect Indicator)

杠杆效应指标是通过分析市场中股票和波动率指数之间的关系

来评估波动性的指标。

常用的计算方法是比较市场股票指数与VIX

指数(反映股市波动性的指标)的相关性。

4. 方向性指标(Directional Indicator)

方向性指标用于评估市场波动性的趋势。

常用的计算方法是计算资产收益率的移动平均线或趋势线。

5. 震荡指标(Oscillation Indicator)

震荡指标用于评估市场波动性的振幅。

常用的计算方法是计算资产价格在一段时间内的波动幅度。

结论

以上介绍了最新的金融市场波动性指标计算方法,包括历史波动率、隐含波动率、杠杆效应指标、方向性指标和震荡指标。

投资者可以根据不同的需要选择合适的指标来评估市场风险和制定投资策略。

SVI隐含波动率模型的时间指数扩展

SVI隐含波动率模型的时间指数扩展庄颖;吴小燕;王美清【摘要】针对半参数SVI模型提出了避免跨期套利约束模型,根据平稳时间平方根规则,用对数执行价格和剩余期限的特定组合替代了原模型中的对数执行价格.为了使对数执行价格和剩余期限之间的关系更加灵活,引入了新的参数来调整二者之间的组合,并在此基础上提出参数模型构建隐含波动率曲面.最后基于AAPL股票期权进行了实证分析,结果表明,改进半参数模型更具灵活性与精确性,能够较好地构建隐含波动率曲面.%This paper improves the semi-parametric SVImodel.According to the stationary square root of time rule,the logarithmic strike price is replaced with the particular combination of the logarithmic price and maturity,and also add a new parameter to adjust the combination.And on this basis a new parameter model is put forward to rebuild the implied volatility surface.It also carries some empirical analyses based on AAPL stock option.The experimental results show that the modified model is more flexible and accurate,and the parameter model has a better fitting.【期刊名称】《福州大学学报(自然科学版)》【年(卷),期】2018(046)002【总页数】9页(P169-177)【关键词】隐含波动率;半参数模型;SVI模型;无风险套利【作者】庄颖;吴小燕;王美清【作者单位】福州大学数学与计算机科学学院,福建福州 350116;福州大学数学与计算机科学学院,福建福州 350116;福州大学数学与计算机科学学院,福建福州350116【正文语种】中文【中图分类】F830.910 引言期权定价问题是近年来金融数学中的热点之一. 1973年提出的Black-Scholes(B-S)期权定价[1]模型使得期权研究有了新的突破. 该模型假设标的资产服从几何布朗运动,其波动率为常数. 但是大量实证分析表明,通过B-S公式反推得到的隐含波动率并不是常数,而是关于执行价格和剩余期限的函数,具有“波动率微笑”和“期限结构”等特征[2-5]. 该函数所表示的曲面称为隐含波动率曲面. 隐含波动率曲面包含了大量市场的信息,能够指导金融市场的投资方向.隐含波动率曲面的重构方法可根据其函数的参数形式分为参数模型、半参数模型和非参数模型. 参数模型认为隐含波动率与标的资产价格、期权合约的剩余期限和执行价格等因素之间存在确定性的函数关系,如: Derman[6]提出的粘性行权价(sticky strike)关系,粘性delta(sticky delta)关系, 以及Daglish等[7]提出的平稳时间平方根关系(stationary square root of time)等. 1998年Dumas等[8]基于粘性行权价关系,采用S&P500指数期权的数据,提出一组隐含波动率曲面的参数模型. 2004年Cassese等[9]沿用了文献[8]的思想,用在值程度替换了原模型中的执行价格,并证明了新的模型具有更好的拟合效果. 半参数隐含波动率模型描述的是隐含波动率曲面中某一维度的特性,再延伸至整个隐含波动率曲面. 这方面的模型有随机半参数SABR模型[10]和半参数化模型(stochastic volatilityinspired, SVI)[11]. 非参数模型利用非参方法对隐含波动率曲面进行主成分分析再对其进行建模. 由于非参数模型缺乏拓展能力,并且对数据量有一定的要求,因而在实际应用中存在一定的局限.本研究主要针对SVI模型进行改进,该模型提出的隐含波动率函数在对数执行价格方向上逼近市场数据. 根据平稳时间平方根规则,用对数执行价格和剩余期限的特定组合替代原模型中的对数执行价格,并引入了新的参数来调整二者之间的组合,更灵活地表达了对数执行价格与剩余期限之间的关系,从而获得更精确的拟合函数. 最后,将改进模型延伸至参数模型来构建隐含波动率曲面. 本研究通过对AAPL苹果股票期权市场数据进行实证分析,结果表明改进的模型更具灵活性与精确性,能更好地拟合市场隐含波动率和期权价格.1 隐含波动率与SVI模型1.1 隐含波动率Black-Scholes期权定价模型假设标的资产价格遵循几何布朗运动,且波动率为常数. 在不支付红利与交易费用、税费的情况下,针对某一标的资产的欧式看涨期权和看跌期权的定价公式分别如下:(1)其中: N(·)为标准正态分布变量的累积概率分布函数; T为到期日, t为时间,τ=T-t; St为t时刻标的资产的价格; r为年化无风险利率;σ为标的资产的波动率. 由公式(1)计算得到的期权价格统一记作VBS. 在该模型中,标的市场价格、剩余期限、年化无风险利率均为市场给定,只有波动率σ无法从市场直接获取. 因此在已知期权价格、执行价格、剩余期限以及无风险利率的情况下,从Black-Scholes期权定价模型反推得到的波动率称为隐含波动率,即隐含波动率σ由下列公式定义:σ(V, St, K, τ, r)= argσ{VBS(σ, St, K, τ, r)=Vmarket}(2)其中: Vmarket为市场的期权价格.1.2 SVI模型为了便于判断隐含波动率未来走势,需要根据市场数据获取隐含波动率、执行价格和剩余期限三者之间的关系. 通过B-S公式直接反推求隐含波动率是个不适定的反问题[12],在算法实现上存在一定的困难. SVI半参数化模型[11] 把问题限制在一维的情况,在固定剩余期限的情况下考虑隐含波动率与对数执行价格之间的关系. 该模型固定的剩余期限τ,当对数执行价格|k|→时,隐含方差关于k是线性的,并由此建立了总隐含方差(total implied variance)ω与对数执行价格k的函数关系式.总隐含方差定义为:(3)对数执行价格定义为:(4)其中: K为执行价格; St为t时刻标的资产的价格; r为年化无风险利率.固定的剩余期限τ, SVI模型给出的总隐含方差与对数执行价格之间的函数关系式为:(5)其中: τ为剩余期限;στ为隐含波动率为隐含方差; k为考虑了执行价格与标的资产远期价格相对关系的对数执行价格;ω为总隐含方差.2 模型改进2.1 改进SVI模型——时间指数E-SVI模型对SVI模型(即公式(5))进行变形可以得到公式(6):(6)该公式描述了隐含波动率与对数执行价格和剩余期限的确定性函数关系式,这样的关系式满足粘性delta规则,即隐含波动率是关于对数执行价格和剩余期限的函数.Daglish等[7]提出的平稳时间平方根规则认为隐含波动率是关于对数执行价格k 和剩余期限τ的组合的函数:(7)文献[7]用OTC市场S&P500期权的月度数据对粘性delta规则和平稳时间平方根规则进行了实证检验,结果表明平稳时间平方根规则构建的模型参数更少,并且比粘性delta规则的模型更能准确描述隐含波动率曲面.本研究尝试使用平稳时间平方根规则对SVI模型进行改进,即用组合代替SVI模型中的对数执行价格k, 则SVI模型即公式(6)可以改写为:(8)(9)该模型简单易用,隐含波动率与组合的关系不会发生改变,是典型的静态模型. 在市场数据较多且“波动率微笑”明显的情况下,这样的改进对拟合效果不会产生很大的影响,但在市场数据较少或“波动率微笑”不显著的情况下,这样的改进会影响拟合效果. 为了获得更大的灵活性,本研究尝试用τβ代替将组合调整为用参数β来动态调整k和τ的之间的关系,并提出改进的时间指数E-SVI模型:(10)(11)2.2 无套利条件约束模型不存在无风险套利机会是Black-Scholes期权定价公式中重要的假设之一. 套利机会可分为动态套利机会和静态套利机会,在本研究中仅考虑避免静态套利机会,即避免跨期套利和蝶式套利. 隐含波动率模型在建立时,应考虑隐含波动率曲面的无套利条件[11, 13-14]. 隐含波动率曲面无套利条件归纳如下:1) 对任意τ>0, ω(·, τ)是二阶可微的.2) 对任意k∈, τ>0,ω(k, τ)>0成立.3) 对任意k∈, τ>0,满足(12)4) 对任意k∈, ω(k, ·)是增函数,∂τω(k, τ)≥0.5) 对任意k∈, ω(k, 0)=0成立.假设在某一固定的交易日t,定义在标的资产上的看涨期权共有m个到期日,则对应有m个剩余期限,记为τ1, …, τm,且τj<τj+1(j=1, 2,…, m-1);剩余期限为τj的期权合约(不同的执行价格)共有nj个,相应的执行价格和对数执行价格分别记为和同时利用市场数据反算得到隐含波动率相应为用向量表示为:为了表示方便,本研究将剩余期限为τj的参数集合记为χτj={a, b,ρ, m, c,β},并将总隐含方差记为ωτ(k; χτj). 针对上节提出的E-SVI模型引入无套利约束条件,则公式(11)改写为下述非线性约束问题:(13)条件①是为了保证隐含波动率恒大于0,条件②是为了避免蝶式套利,条件③是为了消除跨期套利. 当求解χτm时,非线性约束问题(13)不考虑条件③. 在求解模型时,往往选择从剩余期限最大(即j=m)的隐含波动率曲线的参数开始拟合.本研究使用序列二次规划算法[15](sequential quadratic programming, SQP)求解非线性约束问题(13). 该算法将复杂的非线性约束最优化问题转化为比较简单的二次规划问题,即目标函数为二次函数,约束条件为线性函数的最优化问题.将问题(13)的解作为模型参数带入模型(10)~(11),即可获得由模型拟合的隐含波动率和隐含方差. 将该隐含波动率带入B-S模型,即可求出相应的期权价格.3 隐含波动率曲面在SVI半参数模型中,对总隐含方差的拟合只考虑了一维变量,即总隐含方差与执行价格K(或者对数执行价格k)的关系,没有考虑二维变量,虽然经过公式变化可以拟合隐含波动率曲面,但无法加入跨期套利约束.上节提出的时间指数E-SVI模型在固定剩余期限的情况下,认为隐含波动率是对数执行价格的一维函数. 在剩余期限τ变化的情况下,该一维函数就拓展为二维曲面:(14)(15)该模型的曲面曲率由所决定,即由参数c和β调整曲面的弯曲程度. 求解隐含波动率曲面的模型参数,可参照求解隐含波动率曲线的方法.4 实证分析本研究从隐含波动率和期权价格两个方面来验证模型的有效性. 针对某一确定的标的资产,假设N表示期权的个数,σ1,σ2,…,σN表示相应的市场隐含波动率数据,而表示由模型计算获得的隐含波动率.和表示相应期权的市场买入价和卖出价,表示由模型计算获得的隐含波动率带入B-S公式中计算得到的期权价格,令假设中满足的数量为M.隐含波动率的观察指标如下:1) 相关性系数ρ,用来比较模型结果与市场数据的相关性. 则相关性系数计算如下:2) 隐含波动率均方根误差:3) 隐含波动率平均绝对误差:期权价格的观察指标如下:I) 期权价格均方根误差:II) 期权价格平均绝对误差:III) 期权价格正确率为:4.1 隐含波动率曲线本研究采用AAPL股票期权2016年3月共21个交易日的市场数据对E-SVI模型做实证分析. 图1给出了2016年3月1日市场数据的拟合情况,其中图1(a)给出了到期日为2016年10月21日的隐含波动率拟合曲线,以及与市场隐含波动率的对比情况. 可以看出,该模型较好地拟合了市场数据. 图1(b)给出了到期日分别为2016年10月21日和2017年1月20日的总隐含方差拟合曲线. 可以看出两条曲线之间不存在交叉情况,即无套利机会.图1 E-SVI模型拟合隐含波动率曲线Fig.1 The curve fitting of the E-SVI model 表1~2给出了2016年3月1日对于不同到期日的数据分析. 其中表1给出了E-SVI模型计算结果与市场数据的相关性系数并与SVI模型做比较. 表2分别比较了两个模型获得隐含波动率和期权价格与市场数据的近似程度.通过表1~2可知,对于一个交易日中不同的到期日, E-SVI模型在拟合效果上有一定的改善. 通过相关性比较,原始SVI模型得到的隐含波动率估计值与市场数据已经普遍具有很高的相关性,而E-SVI模型的相关性系数相比原始SVI模型有所提高. 观察表2中数据比较可知,原始SVI对隐含波动率曲线的拟合已经足够接近市场真实数据, E-SVI模型在表2中的5个指标对于与原始SVI均有一定的改善.表1 2016年3月1日隐含波动率曲线模型相关性比较Tab.1 The correlation comparison of implied volatility curve model on Mar. 1st, 2016到期日SVIE-SVI到期日SVIE-SVI到期日SVIE-SVI2016-3-40.9890.9592016-4-10.9960.9962016-6-170.9860.9902016-3-110.9810.9822016-4-80.9020.9992016-7-150.9860.9882016-3-180.9740.9632016-4-150.9980.9982016-10-210.9920.9932016-3-240.9970.9952016-5-200.9940.9932017-1-200.9950.995注:加粗字体表示对应模型得到的数据与市场数据之间的相关性更强表2 2016年3月1日隐含波动率曲线模型拟合误差分析Tab.2 The fitting error analysis of implied volatility curve model on Mar. 1st, 2016到期日模型η/%ivR/%ivM/%VRVM到期日模型η/%ivR/%ivM/%VRVM2016-3-4SVI44.900.3023.830.091.64E55.101.5449.681.124.102016-3-11SVI41.860.0641.460.061.49E51.160.0611.350.041.122016-3-18SVI56.520.2962.940.030.85E55.171.5556.140.031.092016-3-24SVI26.830.0040.430.061.6E26.390.0070.410.041.342016-4-1SVI27.950.0040.300.041.50E28.950.0030.290.041.452016-4-8SVI17.60.0170.630.22.83E17.650.0000.090.041.562016-4-15SVI59.380.0120.820.332.60E59.380.0100.810.232.092016-5-20SVI27.270.0150.880.594.88E45.450.0491.230.061.462016-6-17SVI53.130.0381.320.252.96E28.130.0180.630.242.922016-7-15SVI46.670.0321.040.363.43E33.330.0240.760.343.332016-10-21SVI15.380.0070.431.7611.47E15.380.0060.441.711.27201 7-1-20SVI2.940.0020.272.7511.96E2.940.0020.272.4311.11 注:表中η为期权价格正确率; ivR为隐含波动率的均方根误差; ivM为隐含波动率平均绝对误差; VR为期权价格均方根误; VM为期权价格平均绝对误差. 加粗字体表示对应模型得到结果更好,表4和表6同为了进一步观察E-SVI模型的改进效果,本研究对于2016年3月的其余21个交易日分别进行SVI模型以及E-SVI模型的拟合实验,将一个交易日中所有实验得出的实验数据与该交易日中的市场数据进行对比分析,如表3~4所示. 其中表3给出了两个模型的计算结果与市场数据的相关性系数. 表4分别比较了两个模型获得的隐含波动率和期权价格与市场数据的近似程度.观察表3~4可知, E-SVI模型与原始SVI相比,在拟合效果上有一定的改善. E-SVI模型下的相关性系数相比原始SVI模型有所提高,且E-SVI模型在表4中的5个指标对于与原始SVI均有一定的改善.表3 隐含波动率曲面半参数模型相关性比较Tab.3 The correlation comparison of implied volatility surface semi- parametric model日期SVIE-SVI日期SVIE-SVI日期SVIE-SVI2016-3-20.8280.8602016-3-140.9090.8402016-3-230.9360.9452016-3-30.6620.7552016-3-150.8990.9922016-3-240.9480.9722016-3-70.8760.9692016-3-160.9080.9862016-3-250.9520.9502016-3-80.9040.9652016-3-170.9690.9782016-3-280.9360.9312016-3-90.9000.9412016-3-180.9020.9882016-3-290.8820.9052016-3-100.9180.9442016-3-210.9240.9882016-3-300.9570.9682016-3-110.8770.9812016-3-220.9120.9892016-3-310.6760.640注:加粗字体表示对应模型得到的数据与市场数据之间的相关性更强表4 隐含波动率曲面半参数模型拟合误差分析Tab.4 The fitting error analysis of implied volatility surface semi- parametric model到期日模型η/%ivR/%ivM/%VRVM到期日模型η/%ivR/%ivM/%VRVM2016-3-2SVI36.490.442.550.503.30E38.110.101.460.463.392016-3-3SVI32.170.875.362.327.94E36.550.572.781.766.262016-3-7SVI35.287.656.537.188.04E41.564.207.343.148.142016-3-8SVI30.781.382.313.586.89E41.970.171.941.345.622016-3-9SVI29.547.767.687.607.39E30.801.083.771.767.552016-3-10SVI26.473.5712.887.8515.44E27.712.346.373.9310.28201 6-3-11SVI19.006.185.474.437.07E26.524.054.501.826.582016-3-14SVI21.260.913.383.259.49E24.300.191.602.428.162016-3-15SVI21.831.516.756.557.67E39.303.345.152.387.242016-3-16SVI36.991.253.761.526.66E41.130.522.961.426.082016-3-17SVI16.730.811.563.8412.47E25.100.030.903.6211.462016-3-18SVI31.820.621.266.708.66E33.790.030.894.025.492016-3-21SVI27.990.962.912.778.68E29.240.041.012.038.412016-3-22SVI30.931.451.142.199.78E35.560.041.142.078.902016-3-23SVI25.63381.354.855.479.89E30.542.663.244.968.782016-3-24SVI19.340.575.923.118.91E15.960.252.902.367.202016-3-25SVI18.851.560.454.265.61E20.540.030.693.486.702016-3-28SVI15.382.239.739.846.99E18.282.077.245.985.872016-3-29SVI25.861.646.546.787.83E36.503.755.252.507.122016-3-30SVI21.711.350.567.626.81E25.460.030.866.278.702016-3-31SVI41.130.640.310.600.34E37.380.890.280.660.364.2 隐含波动率曲面对隐含波动率曲面的拟合,选择AAPL股票期权2016年3月1日至2016年3月31日的市场数据在无套利条件约束下的E-SVI模型(14)进行拟合. 由于大规模约束问题会影响算法的稳定性,本研究仅考虑避免跨期套利的条件约束,并对无约束SVI模型和避免跨期套利约束E-SVI模型做了对比实验. 图2(a)为E-SVI模型在无跨期套利约束下对2016年3月1日11组不同到期日组成的隐含波动率曲面的结果图,图2(b)为在SVI模型不加入无套利条件下的拟合曲面.图2 E-SVI和SVI模型拟合隐含波动率曲面Fig.2 The surface fitting of the E-SVI and SVI model表5~6给出了上述实验的数据分析. 其中表5给出了两个模型的计算结果与市场数据的相关性系数;表6比较了两个模型获得的隐含波动率和期权价格与市场数据的近似程度.表5 隐含波动率曲面模型相关性比较Tab.5 The correlation comparison of implied volatility surface model日期SVIE-SVI日期SVIE-SVI日期SVIE-SVI日期SVIE-SVI2016-3-10.9170.9862016-3-100.9210.9712016-3-170.6140.9612016-3-240.5160.9522016-3-20.8860.9382016-3-110.7730.9892016-3-180.8150.9752016-3-280.7630.9512016-3-30.8390.8672016-3-140.5860.9722016-3-210.7860.9722016-3-290.7590.9422016-3-70.7700.9702016-3-150.6030.9652016-3-220.7850.9742016-3-300.4230.9872016-3-80.9330.9712016-3-160.6250.9782016-3-230.4420.8872016-3-310.5560.9672016-3-90.9370.971注:加粗字体表示对应模型得到的数据与市场数据之间的相关性更强表6 隐含波动率曲面模型拟合误差分析Tab.6 The fitting error analysis of implied volatility surface model到期日模型η/%ivR/%ivM/%VRVM到期日模型η/%ivR/%ivM/%VRVM2016-3-1SVI17.400.374.461.280.46E24.480.071.990.020.112016-3-2SVI21.040.454.371.130.42E28.910.242.160.030.112016-3-3SVI35.811.397.471.250.50E39.900.864.110.020.092016-3-7SVI27.933.7210.660.820.40E21.621.427.261.380.612016-3-8SVI21.852.017.490.980.42E36.260.503.810.020.082016-3-9SVI20.051.449.301.350.56E23.370.504.000.020.092016-3-10SVI21.171.928.010.960.44E32.240.513.700.020.082016-3-11SVI28.154.3712.260.770.45E38.951.655.700.390.192016-3-14SVI26.574.1510.781.170.54E44.141.837.670.020.092016-3-15SVI20.774.2213.805.351.00E47.410.804.653.440.172016-3-16SVI32.064.9312.153.731.02E48.900.865.020.020.072016-3-17SVI30.384.2113.072.810.90E50.550.965.290.020.072016-3-18SVI30.463.569.842.240.69E53.613.4411.260.020.082016-3-21SVI28.453.229.892.060.67E42.200.493.870.020.082016-3-22SVI29.863.6310.262.700.74E44.792.5610.210.100.172016-3-23SVI19.445.5014.932.250.74E28.091.294.730.030.112016-3-24SVI16.797.5617.622.440.91E28.458.8215.770.210.282016-3-28SVI16.298.2518.692.450.93E28.459.7116.430.200.282016-3-29SVI16.007.2615.281.820.79E22.105.079.700.270.292016-3-30SVI23.740.976.731.300.60E35.270.875.791.040.362016-3-31SVI21.224.0114.888.181.55E36.703.0610.800.640.27由以上分析可知, E-SVI模型在加入套利条件下,其拟合效果比未加入套利条件的SVI模型好. 将E-SVI模型进行延伸,对整个隐含波动率曲面进行建模,得到的隐含波动率估计值与市场数据之间整体存在强相关性,相对于SVI模型进行延伸对整个隐含波动率曲面进行拟合,其准确度得到了很大的提高. 观察表6数据可知,避免跨期套利约束E-SVI模型的5个指标相对无约束SVI模型有明显的改善. 但根据具体的市场数据,实验过程中会发现避免跨期套利约束E-SVI模型仍存在一些的误差,例如该模型对曲面整体拟合较好,对于近期平价期权附近的隐含波动率存在一些小误差.5 结语本研究基于SVI模型,根据平稳时间平方根规则,用对数执行价格k和剩余期限τ的特定组合替代了原模型中的对数执行价格k,为了使对数执行价格k和剩余期限τ之间的关系更加灵活,引入了参数β来调整二者之间的组合通过实证分析,改进之后的时间指数-SVI半参数模型(E-SVI)更具灵活性与精确性,其拟合效果比SVI模型有一定改进. 在改进SVI模型的基础上,将改进模型延伸至参数模型来构建隐含波动率曲面,该模型对市场数据的拟合效果较好. 由于考虑问题的规模对算法稳定性的影响,本研究在拟合隐含波动率曲面时仅加入避免跨期套利的约束条件,未来将考虑在加入更多无套利约束条件的同时提高E-SVI模型构建隐含波动率曲面的精确度.参考文献:[1] BLACK F, SCHOLES M. The pricing of options and corporateliabilities[J]. Journal of Political Economy, 1973, 81(3): 637-54.[2] Chen R R, Palmon O. A non-parametric option pricing model: theory and empirical evidence[J]. Review of Quantitative Finance and Accounting,2005, 24(2): 115-134.[3] HEYNEN R, VORST T. Analysis of the term structure of implied volatilities[J]. Journal of Financial and Quantitative Analysis, 1994, 29(1): 31-56.[4] MUZZIOLI S, RUGGIERI A, BAETS B D. A comparison of fuzzy regression methods for the estimation of the implied volatility smile function[J]. Fuzzy Sets and Systems, 2015, 266(C): 131-143.[5] HAN Q, LIANG J, WU B. Cross economic determinants of implied volatility smile dynamics: three major european currency options[J]. European Financial Management, 2016, 22(5): 817-852.[6] DERMAN E. Regimes of volatility[J]. Risk, 1999, 12(4): 55-59.[7] DAGLISH T, HULL J, SUO W. Volatility surfaces: theory, rules of thumb, and empirical evidence[J]. Quantitative Finance, 2007, 7(5):507-524.[8] DUMAS B, FLEMING J, WHALEY R E. Implied volatility functions: empirical tests[J]. Social Science Electronic Publishing, 1998, 53(6):2059-2106.[9] CASSESE G, GUIDOLIN M. Modelling the implied volatility surface: does market efficiency matter? : an application to MIB30 index options[J]. Working Papers, 2005, 15(2): 145-178.[10] HAGAN P S, KUMAR D, LESNIEWSKI A S, et al. Managing smile risk[J]. Wilmott, 2002, 1: 84-108.[11] GATHERAL J, JACQUIER A. Arbitrage-free SVI volatility surfaces[J]. Quantitative Finance, 2014, 14(1): 59-71.[12] CHIARELLA C, CRADDOCK M, EL-HASSAN N. An implementation of bouchouev's method for a short time calibration of option pricing models[J]. Computational Economics, 2003, 22(2/3): 113-138.[13] FENGLER M R. Arbitrage-free smoothing of the implied volatility surface[J]. Quantitative Finance, 2009, 9(4): 417-428.[14] BRUNNER B, HAFNER R. Arbitrage-free estimation of the risk-neutral density from the implied volatility smile[J]. Journal of Computational Finance, 2003, 7(1): 75-106.[15] NOCEDAL J, WRIGHT S. Numerical optimization[M]. 2nd. New York: Springer Science and Business Media, 2006.。

BSM模型

Black—Scholes 模型波动率某变量在单位时间内连续复利收益率的标准差σ被定义为这一变量的波动率期权。

当波动率被用于期权定价时时间单位通常定义为一年,因此波动率就是一年的连续复利收益率的标准差;但当波动率被用于风险控制时,时间单位通常是一天,此时的波动率对应于没天的连续复利收益率的标准差。

一般来讲,σ√T等于变量ln(S TS0)的标准差这里的S T为市场变量在时间T的价格,S0是此市场变量的当前价格,表达式ln(S TS0)等于变量在时间T的连续复利收益率(这里的收益并不对应于单位时间收益)。

当σ对应于每天的波动率,T就应该以天来计算;当σ对应于每年的波动率,T就应以年来计量。

当所考虑的时间展望期较为短暂时,以标准差计量的将来股票价格的不确定性与我们展望期限的平方根成正比。

例如,股票价格4周变化的标准差近似等于每周变化的标准差的两倍,这一结论也就是著名的格言“不确定性与时间的平方根成正比”。

在计算波动率时,会产生以下问题,我们应该采用日历天数还是交易天数。

研究人员已经证明在交易开盘交易时的波动率比交易所关闭时的波动率要大很多,因此,当有历史数据估计波动率时,分析员常常忽略交易所关闭的天数,在计算时通常假定每年有252个交易日。

假设σy为某一资产的年波动率,σd为相应的日波动率,连续复利收益率的标准差分别为σy和σd√252,即σy=σd√252或σd=σ√252以上关系式说明,日波动率大约为年波动率的6%。

隐含波动率期权公式中唯一不能直接就是股票价格的波动率,隐含波动率是交易员从期权价格中计算出的隐含的波动率。

为了解释如何计算隐含波动率,我们假设某股票价格为21美元,期权行使价格为20美元,无风险利率为10%,期权期限为3个月,期权类型为欧式看涨期权,标的资产不支付任何股息,期权的市场价值为1.875美元,隐含波动率是对应于c=1.875时,Black-Scholes公式中σ的取值。

不幸的是,我们不能直接反解Black-Scholes公式并将波动率表示为期权价格以及其他变量的函数,但是我们可以用迭代的方式来丘吉尔隐含波动率。