作业成本法举例

作业成本法案例

作业成本法案例

(胡贰)

鲜多多食品公司,主打产品:馒头、包子、饺子。

一,要点流程图

二,作业成本汇集

三,作业成本分配(以发面做馒头为例),假设有面粉10万元,人力人工总计10万元(5000工时,平均分配至各项作业),共发面20000公斤。

其中6000公斤用来做馒头,8000公斤用来做包子,6000公斤用来包饺子。

6000公斤面共做了40000个馒头。

分配作业成本及馒头成本。

四,如果鲜多多公司生产2种馒头,荞麦馒头和奶酪馒头,荞麦馒头是加荞麦粉,奶酪馒头是加奶酪,各生产2万个。

那么两种成本对象如何划分?

以荞麦馒头为例:

荞麦馒头消耗的做馒头作业成本=1.4×20000=28000

荞麦馒头总成本=荞麦馒头消耗的做馒头作业成本+荞麦粉总成本=28000+5000=33000 (假设荞麦粉5000)荞麦馒头单位成本=荞麦馒头总成本/产量=33000/20000=1.65。

(完整版)物流作业成本法核算的案例

物流作业成本法核算的案例A公司是一家机器设备制造厂,主要生产甲和乙两种型号的设备。

甲产品主要通过各地经销商向客户销售,乙产品则由厂家直接销售给用户。

A公司根据用户或经销商的订单组织安排生产,产品的配送由第三方物流B公司负责。

A公司的生产流程大致可以分为“零部件加工”和“生产组装”两个阶段。

产品所需零部件采购分为两个部分,一是国外进口零部件,通常采取到岸价的方式结算,从口岸到工厂由B公司负责;一是国内采购的零部件,供应商比较稳定,由供应商直接送货到仓库交接,部分零散零部件采取零担方式配送,由公司自有的运输车队在市内零星收货。

A公司成立专门的物流部门,负责收货验货、零部件和成品仓储、货物的装卸搬运和物流信息系统管理,采购部门负责货物采购,业务部门负责销售。

其他有关资料如下(1)销售:本月A公司共处理销售订单158份,其中甲产品56份,共320台,乙产品102份,共180台。

(2)零部件采购:本月共采购进口零部件订单98份,国内零部件订单224份,共322份,其中甲产品订单105分,乙产品订单217份。

(3)运输:运输业务主要由第三方物流B公司承担,运费可以直接归属到具体产品。

公司自有车队负责市内零星货物的收发,本月运输里程3000km,由于零星收发货物,统计具体为哪个产品服务的工作量难度很大,采用折中方式,按收发货物的次数分摊费用,其中甲产品36次,乙产品75次。

(4)收货验收:各种零部件的收货和验收过程基本相同,每次货物入库均需检验人员检验。

A公司该月库房共入库118批,其中甲产品40批,乙产品78批。

(5)仓储管理:本月库房提供2150h的管理能力,甲产品耗用850h,乙产品耗用1300h。

(6)装卸搬运:本月共提供3860h的搬运能力,其中甲产品耗用2100h,乙产品耗用1760h。

(7)信息系统:本月信息系统运行时间为840h,其中处理甲产品信息所需时间为280h,处理乙产品所需时间为560h。

作业成本法举例

作业成本法举例

嘿,朋友们!今天咱来唠唠作业成本法。

比如说,咱就拿生产手机壳来举例。

生产一个手机壳,那可不是简单的事儿呀!从采购原材料,到加工制作,再到包装和运输,这一系列的过程都有成本呢!这就好像盖房子,一砖一瓦都得花钱。

咱来仔细瞅瞅作业成本法在这当中怎么起作用。

采购原材料,这就是一个单独的作业吧,那花在这上面的钱就是这个作业的成本。

然后加工制作呢,工人花费的时间和精力,机器的损耗,这些也都要算进来呀!就好比你跑马拉松,每一步都是在付出努力。

再说说包装,精美的包装纸、包装盒,那也是有成本的嘛!这就跟给手机壳穿上漂亮衣服一样重要呢。

运输就更不用说了,运费可不能少呀!

如果咱不用作业成本法,那可能就会稀里糊涂地把成本算错咯!那后果可严重了,搞不好会亏大本呢!但如果咱用了作业成本法,就能清楚地知道每个环节花了多少钱,这不就能更好地控制成本,做出明智的决策了嘛!

你想想看,要是不搞清楚这些,咋能知道哪个环节可以优化,哪个环节可以省省钱呢?就如同走路,你得知道哪条路好走,哪条路有坑呀!所以说,作业成本法真的超重要的好不好!咱得重视起来呀!

我的观点就是:作业成本法就是我们在成本核算和管理中的一把利器,能帮助我们更精细、更准确地了解和掌控成本,从而让我们的经营和生产更加高效和有利可图。

咱可不能小瞧了它呀!。

作业成本法的应用举例

作业成本法的应用举例本页仅作为文档页封面,使用时可以删除This document is for reference only-rar21year.March作业成本法的应用举例一、某企业生产A、B两种产品成本,有关资料如下(一)产量及直接成本等资料表(见表)1-1 产量及直接成本等资料(二)制造费用明细及成本动因表(见表3-2)表3-2 制造费用明细及成本动因(三)传统成本系统与作业成本系统(ABCM)的比较图3-3传统成本系统与作业成本系统(ABCM )的比较解析1.在传统成本计算法下求A 、B 两种产品所负担的制造费用:制造费用分配率=制造费用总额÷机器制造工时=2352÷(400+160)=4.2(元/工时)A 产品负担的制造费用=400×4.2÷200=8.4(元)B 产品负担的制造费用=160×4.2÷40=16.8(元)2.作业成本法下求A 、B 两种产品成本应负担的制造费用总额:①定购次数分配率=(300+470+220)÷(2+5)=141.30 A 产品负担定购次数单位成本=141.3×2÷200=1.413(元) B 产品负担定购次数单位成本=141.3×5÷40=17.66(元)·产品层次 ·单位层次 ·客户层次 ·批次层次次②产量制造费用分配率=(230+100)÷(200+40)=1.375A产品负担产量单位成本=200×1.375÷200=1.375(元)B产品负担产量单位成本=40×1.375÷40=1.375(元)③机器工时制造费用分配率=(402+300)÷(400+160)=1.254 A产品机器工时单位成本=400×1.254÷200=2.508(元)B产品机器工时单位成本=160×1.254÷40=5.016(元)④人工成本分配率=190÷(3000+600)=0.795A产品负担人工单位成本=3000×0.053÷200=0.795(元)B产品负担人工单位成本=600×0.053÷40=0.795(元)⑤材料成本分配率=140÷(24000+2000)=0.005A产品负担材料单位成本=24000×0.005÷200=0.6(元)B产品负担材料单位成本=20000×0.005÷40=0.25(元)表3-4 传统成本核算法和作业成本核算法单位成本核算对比二、某企业生产A、B两种产品成本,有关资料如下(一)产量及直接成本等资料表(见表)3-5 产量及直接成本等资料(二)制造费用明细及成本动因表(见表3-9)表3-6 制造费用明细及成本动因请分别用传统成本核算法和作业成本核算法计算产品成本,要求写出计算步骤,并将数据填入下表中。

作业成本法公式

作业成本法公式作业成本法是一种将间接成本和辅助资源更准确地分配到作业、生产过程、产品、服务及顾客中的成本计算方法。

它的公式看起来可能有点复杂,但其实理解起来也没那么难。

咱们先来说说作业成本法的基本公式:作业成本分配率 = 作业成本库归集的总成本÷作业动因总量。

然后呢,某产品应分配的作业成本 =该产品耗用的作业动因量×作业成本分配率。

举个例子吧,就说咱们常见的学校小卖部。

小卖部老板为了算清楚每种商品的成本和利润,就可以用作业成本法。

比如说进货这件事儿,老板每次去进货都要花费时间、精力还有车费。

这进货的过程就是一个“作业”,车费、时间成本等加起来就是这个作业的总成本。

而作业动因呢,可能就是进货的次数或者进货的商品种类数量。

假如老板这个月进货一共花了 500 块钱,一共进了 10 次货,那作业成本分配率就是 50 元/次。

如果某种饮料这个月进货了 3 次,那这种饮料在进货这个作业上分配的成本就是 3×50 = 150 元。

再比如说,小卖部里整理货架也是一个作业。

整理货架需要花费人力和时间,这部分成本算在一起是 300 元。

而整理货架的作业动因是整理的次数,这个月一共整理了 15 次。

那作业成本分配率就是 20 元/次。

如果某种零食这个月因为上新货整理了 4 次货架,那这种零食在整理货架这个作业上分配的成本就是 4×20 = 80 元。

通过这样的计算,小卖部老板就能更清楚地知道每种商品在进货、整理货架等各个环节上的成本,从而更好地制定价格,控制成本,获取更多的利润。

在实际的企业生产或者服务提供中,作业成本法的应用就更加复杂和多样化了。

比如说一家制造企业,生产线上有多个工序,每个工序都可以看作是一个作业。

像原材料搬运、机器调试、产品组装等等。

计算每个作业的成本,再把这些成本合理地分配到最终的产品上,企业就能更准确地知道每个产品的真实成本,做出更明智的决策,比如哪些产品要加大生产,哪些产品要优化或者淘汰。

举例说明作业成本法如何运用

举例说明作业成本法如何运用举例说明作业成本法如何运用作业成本法(Job Costing)是一种用于计算和追踪特定作业或项目成本的管理会计方法。

它适用于不同类型的企业,包括制造业、建筑业和服务业。

作业成本法的关键目标是为企业提供准确的作业成本信息,以便管理者可以评估作业的效益,并作出决策以提高企业的盈利能力。

本文将通过举例说明,详细介绍作业成本法的运用。

作业成本法的核心概念是将成本与特定的作业或项目相关联。

每个作业或项目都有不同的需求和成本,通过使用作业成本法,企业可以将成本精确地分配到每个作业或项目上,从而更好地了解其盈利能力。

举例来说,假设一家制造企业定制了一个特殊订单,生产一批特殊设计的产品。

在这种情况下,企业可以使用作业成本法来计算和追踪这个特殊订单的成本。

首先,该企业将为这个订单创建一个作业代码或作业号,以便跟踪相关的成本。

然后,它会将所有与这个订单相关的直接材料、直接人工和直接费用与该作业代码相关联。

为了更好地理解作业成本法的运用,我们可以考虑以下三个重要的方面:1. 直接材料成本直接材料是指直接用于生产作业的原材料,例如木材、金属、玻璃等。

企业可以通过将直接材料成本与作业代码相关联,来计算和追踪特定作业的材料成本。

在上述例子中,企业可以将订单所需的木材、金属和玻璃的成本与该作业代码相关联,并准确计算出这个特殊订单的材料成本。

2. 直接人工成本直接人工是指直接用于生产作业的劳动力成本,例如工人的薪资和福利。

企业可以通过将直接人工成本与作业代码相关联,来计算和追踪特定作业的人工成本。

在上述例子中,企业可以将工人的薪资和福利费用与该作业代码相关联,并准确计算出这个特殊订单的人工成本。

3. 间接费用分配除了直接材料和直接人工,企业还需要考虑间接费用,例如设备维护、照明、供水等费用。

这些费用无法直接与特定的作业或项目相关联,因此需要使用适当的分配方法进行分配。

企业可以选择使用不同的方法来分配间接费用,例如运用作业的直接劳动力成本来计算每个作业的间接费用分配比例。

作业成本法趣味故事

作业成本法趣味故事从前有个小老板,叫老王,开了一家小小的蛋糕店。

这蛋糕店啊,看起来不大,但是里面的事儿可不少呢。

老王以前算账特别简单,就用传统的成本计算方法。

他觉得做一个蛋糕嘛,成本就是原材料加上一点水电费,再平摊一下房租就好了。

比如说,一个月房租1000块,这个月做了100个蛋糕,那每个蛋糕平摊10块钱房租成本。

原材料每个蛋糕算下来20块,水电费一个月200块,平摊到每个蛋糕就是2块,所以他觉得每个蛋糕成本就是20 + 10+ 2 = 32块。

但是呢,老王慢慢发现有点不对劲。

有些蛋糕特别复杂,像那种好几层的婚礼蛋糕,上面还有超级精美的雕花,做起来可费劲了,要花好多时间,而且得用专门的工具。

可有些小蛋糕呢,简简单单,几下就做好了。

但是按照之前的算法,成本都一样。

这时候啊,有个聪明的年轻人,小李,来给老王出主意了。

小李说:“王老板啊,你得用作业成本法来算成本才行呢。

”老王一脸疑惑:“啥是作业成本法啊?听起来怪复杂的。

”小李就开始解释了:“您看啊,咱们店里做蛋糕有好多不同的‘作业’。

比如说,做蛋糕胚是一个作业,给蛋糕雕花又是一个作业,包装也是一个作业。

每个作业都有自己的成本。

”“就拿那个婚礼蛋糕来说,做蛋糕胚可能和普通蛋糕用的材料和时间差不多,算它成本10块。

但是雕花这个作业啊,得专门请手艺好的师傅,这师傅工钱一小时50块,做那个雕花花了2个小时,那雕花这个作业成本就是100块。

包装呢,因为婚礼蛋糕大,得用特制的盒子,这个盒子成本5块,包装作业成本就是5块。

再加上其他的一些小成本,这个婚礼蛋糕的成本可就比普通蛋糕高多了。

”“而普通小蛋糕呢,做蛋糕胚8块成本,没有雕花这个作业,包装用普通盒子2块成本,算下来总共成本10块。

”老王听了,眼睛一下子就亮了:“原来是这样啊!我之前都算错了,怪不得有些蛋糕感觉卖便宜了还不赚钱呢。

”从那以后啊,老王就按照作业成本法来计算蛋糕成本了。

他发现这样算成本,每个蛋糕的定价就更合理了。

作业成本法例题

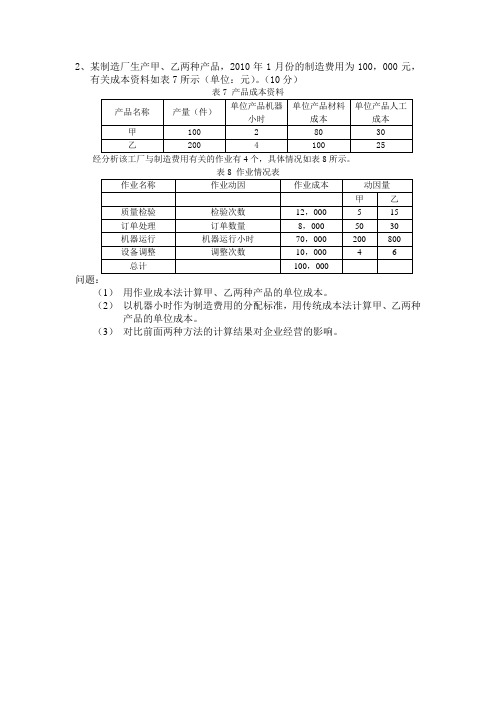

2、某制造厂生产甲、乙两种产品,2010年1月份的制造费用为100,000元,

有关成本资料如表7所示(单位:元)。

(10分)

表8 作业情况表

(1)用作业成本法计算甲、乙两种产品的单位成本。

(2)以机器小时作为制造费用的分配标准,用传统成本法计算甲、乙两种产品的单位成本。

(3)对比前面两种方法的计算结果对企业经营的影响。

解:(1)作业成本法:(4分)

×200+1000×4=26,000(元)乙产品的制造费用为:600×15+100×30+70×800+1000×6=74,000(元)

甲产品的单位费用=单位制造费用+单位材料费用+单位人工费用

26000/100+80+30=370(元)

乙产品的单位费用=单位制造费用+单位材料费用+单位人工费用

74000/200+100+25=495(元)

(2)用传统法计算成本:(4分)

制造费用分配率=100000/(200+800)=100(元/小时)

甲分摊的制造费用:100*200=20000(元)

乙分摊的制造费用:100*800=80000(元)

甲的单位成本=20000/100+80+30=310(元)

乙的单位成本=80000/200+100+25=525(元)

(3)用传统方法计算的产品的成本与用作业成本法计算的产品成本相比较,甲产品少了60元,乙产品多了30元。

这样会导致甲乙两种产品的成本不能很好地体现它们消耗的企业资源,不利于管理决策和生产优化的调整。

(2分)。

作业成本法中产品成本多出非制造费用的例子

作业成本法中产品成本多出非制造费用的例子

作业成本法是一种计算产品成本的方法,该方法将直接材料、直接人工和制造费用按作业或产品批次分配到每个制造产品或作业中。

而非制造费用是指与生产过程无关或无法直接分配的费用,包括管理费用、销售费用、研发费用等。

下面是一个例子:

假设某制造公司生产一批货物,当中使用了100件A零部件,每个A零部件的成本为10元。

在该批货物生产过程中,执行了以下非制造费用:

- 工厂经理工资:10000元

- 销售费用(广告、促销、市场调研等):5000元

- 纸张、文具等办公用品:500元

此时使用作业成本法计算出的产品成本为:

直接材料:100件A零部件× 10元/件 = 1000元

直接人工:暂无数据

制造费用:暂无数据

非制造费用:10000元(工厂经理工资) + 5000元(销售费用) + 500元(办公用品)= 15500元

因此,该批货物的成本为1000元(直接材料)+ 15500元(非制造费用)= 16500元。

这个例子明显展示了作业成本法中产品成本多出非制造费用的情况。

作业成本法在生活中的事例

作业成本法在生活中的事例

作业成本法是一种计算成本的方法。

在生活中,我们可以通过作

业成本法来计算一些日常生活中的成本。

1. 餐饮行业:餐厅运营中,可以通过作业成本法来计算每份菜

品的成本。

该方法可以将食材、燃料、人工等因素考虑进去,以确定

每道菜品的制作成本。

2. 制造业:制造行业中,作业成本法可以用于计算每个产品的

成本。

常规作业成本法会考虑原材料、加工成本、劳动力成本等要素,以便制定合理的售价和预算。

3. 纺织业:在纺织业中,作业成本法可以用于计算每件成衣的

制作成本。

这包括纱线成本、加工成本、面料成本、配件成本等,有

助于企业进行成本控制和盈利预测。

4. 运输业:如果有人经营运输业务,作业成本法可以帮助他们

计算每次运输任务的成本。

这包括燃料成本、人工成本、车辆维护成

本等因素,有助于提高运营效率和争取合理运价。

5. 教育行业:在教育领域中,一所学校可以使用作业成本法来

计算每位学生的教育成本。

这涉及到教学资源、教师工资、学生用品

等费用,有助于制定学费和教育投资计划。

以上是几个关于作业成本法在生活中的事例,通过这种计算方法,我们能更准确地了解和控制各个领域的成本,有助于进行决策和规划。

举例说明作业成本法

举例说明作业成本法举例说明作业成本法作业成本法是一种用于计算产品成本的方法,它在管理会计领域中得到广泛应用。

在作业成本法中,成本直接与产品的生产过程相关联,通过将成本分配到不同的作业中心或作业订单上,可以准确计算出每个作业的成本,并最终计算出整个产品的成本。

本文将通过几个具体的例子来说明作业成本法的应用。

例1:ABC 餐厅制作汉堡包ABC 餐厅是一家快餐连锁店,它以制作汉堡包为主要业务。

为了计算每个汉堡包的成本,ABC 餐厅使用作业成本法。

它将整个生产过程划分为几个作业步骤,包括面团制作、烘烤、肉饼煎煮、配料准备和包装。

每个作业步骤都会产生一些成本,例如原材料费用、人工费用和能源费用。

ABC 餐厅根据每个作业步骤的成本来计算每个汉堡包的成本,从而确定合理的销售价格。

例2:汽车制造公司生产小轿车一家汽车制造公司使用作业成本法来计算每辆小轿车的成本。

该公司将生产过程划分为不同的作业中心,包括车身制造、发动机制造、座椅制造、电气设备制造等。

每个作业中心都会产生一些直接和间接成本,如原材料费用、人工费用、设备折旧费用等。

通过将这些成本分配到每辆小轿车上,该公司可以计算出每辆小轿车的成本,并用于定价和业绩评估。

例3:建筑公司建造一座大楼一家建筑公司使用作业成本法来计算建造一座大楼的成本。

在这个案例中,作业指的是各个施工阶段,如地基施工、结构施工、装饰施工等。

每个施工阶段都会产生一些成本,包括材料费用、人工费用、机械设备使用费用等。

建筑公司根据每个施工阶段的成本来计算整个大楼的成本,并与客户达成合适的合同金额。

例4:制药公司生产一种药物一家制药公司使用作业成本法来计算生产一种药物的成本。

该公司将生产过程划分为几个作业步骤,包括原料采购、研发、生产、包装等。

每个步骤都会产生一些成本,如原材料费用、研发费用、劳动力费用等。

通过将这些成本分配到每种药物上,该公司可以计算出每种药物的成本,并在市场上制定合理的定价。

作业成本法例题

作业成本法例题例一:ART公司生产三种电子产品,分别是产品X、产品Y、产品Z。

产品X是三种产品中工艺最简单的一种,公司每年销售10000件;产品丫工艺相对复杂一些,公司每年销售20000件,在三种产品中销量最大;产品Z工艺最复杂,公司每年销售4000件。

公司设有一个生产车间,主要工序包括零部件排序准备、自动插件、手工插件、压焊、技术冲洗及烘干、质量检测和包装。

原材料和零部件均外购。

ART公司一直采用传统成本计算法计算产品成本1. 1传统成本计算法1、公司有关的成本资料如下:1.2公司的定价策略及产品销售方面的困境1、公司的定价策略公司采用成本加成定价法作为定价策略,按照产品成本的125%设定目标售价,如下表所示:2、产品销售方面的困境近几年,公司在产品销售方面出现了一些问题。

产品X按照目标售价正常出售。

但来自外国公司的竞争迫使公司将产品丫的实际售价降低到328元,远远低于目标售价377.5元。

产品Z的售价定于157.5元时,公司收到的订单的数量非常多,超过其生产能力,因此公司将产品Z 的售价提高到250元。

即使在250元这一价格下,公司收到订单依然很多,其他公司在产品Z的市场上无力与公司竞争。

上述情况表明,产品X的销售及盈利状况正常,产品Z是一种高盈利低产量的优势产品,而产品丫是公司的主要产品,年销售量最高,但现在却面临困境,因此产品丫成为公司管理人员关注的焦点。

在分析过程中,管理人员对传统成本计算法提供的成本资料的正确性产生了怀疑。

他们决定使用作业成本计算法重新计算产品成本。

1. 3作业成本计算法1、管理人员经过分析,认定了公司发生的主要作业并将其划分为几个同质作业成本库,然后将间接费用归集到各作业成本库中。

归集的结果如下表所示:成本动因:单位作业成本:3、将作业成本库的制造费用按单位作业成本分摊到各产品4、经过重新计算,管理人员得到的产品成本资料如下:1.4问题的解决采用作业成本计算法取得的产品成本资料令人吃惊。

作业成本法应用指南案例

作业成本法应用指南案例一、案例背景。

咱就说有这么个小工厂,叫酷玩小厂,专门生产超酷的玩具。

以前啊,这厂计算成本就用传统方法,简单粗暴。

老板呢,总感觉这成本算得不太对劲儿,利润好像没自己想的那么多,但是又不知道问题出在哪。

二、传统成本计算方法下的问题。

酷玩小厂生产两种玩具,一种是超级英雄玩偶,一种是魔法精灵小摆件。

传统成本计算就是按照直接人工工时来分配制造费用。

比如说,这个月总的制造费用是10万块钱,超级英雄玩偶用了600个人工工时,魔法精灵小摆件用了400个人工工时。

那按照这个算法,制造费用就这么分给两种产品了。

但是呢,超级英雄玩偶老是卖得不太好,价格也不敢往上提,因为按照这个成本算出来的利润空间小得可怜。

可老板觉得这超级英雄玩偶制作过程挺复杂的啊,咋就不赚钱呢?三、作业成本法的引入。

后来啊,有个聪明的会计小哥就说,咱们试试作业成本法呗。

于是呢,他们就开始分析生产过程中的各种作业。

1. 作业识别。

首先是设计作业。

超级英雄玩偶的设计可复杂了,要根据各种超级英雄的形象来设计,还要不断修改,魔法精灵小摆件相对来说设计就简单多了。

然后是原材料采购作业。

超级英雄玩偶的原材料供应商少,采购起来麻烦,魔法精灵小摆件的原材料到处都能买到,采购成本低而且简单。

还有生产作业。

超级英雄玩偶生产的时候,工序多,而且每一道工序都得小心翼翼,像给超级英雄玩偶的衣服上色,那可得很精细;魔法精灵小摆件工序就少些,简单得多。

最后是包装作业。

超级英雄玩偶因为个头大,包装材料用得多,包装起来也费事儿;魔法精灵小摆件小巧玲珑,包装起来就轻松多了。

2. 成本动因确定。

对于设计作业,成本动因就是设计的小时数。

超级英雄玩偶设计用了100个小时,魔法精灵小摆件设计只用了20个小时。

原材料采购作业的成本动因就是采购订单的数量。

超级英雄玩偶的原材料采购订单有10个,魔法精灵小摆件的采购订单就3个。

生产作业的成本动因是生产批次。

超级英雄玩偶一个月生产5批,魔法精灵小摆件生产3批。

某电器制造公司作业成本案例

某电器制造公司作业成本案例1. 背景介绍某电器制造公司是一家专注于生产和销售电视机的公司。

由于市场上竞争激烈,公司决定对其作业成本进行分析,以便更好地控制和优化生产过程。

本文将通过对某电器制造公司的案例分析,探讨如何计算作业成本。

2. 某电器制造公司的作业成本作业成本是指与特定产品或服务的生产过程直接相关的成本。

某电器制造公司将作业成本分为三个主要部分:原材料成本、直接劳动成本和制造费用。

2.1 原材料成本原材料成本是指用于制造产品的材料成本。

某电器制造公司使用的原材料主要包括屏幕、电路板、外壳等。

公司需要计算每个产品所使用的原材料数量和成本,然后乘以产品的生产数量,得出原材料成本总额。

2.2 直接劳动成本直接劳动成本是指与产品生产直接相关的人力成本。

某电器制造公司需要计算每个产品所需的直接劳动小时数,并乘以每小时的人工费用来计算直接劳动成本。

直接劳动成本可以通过记录员工的工作时间并根据工资表计算得出。

2.3 制造费用制造费用是指与产品生产过程中间接相关的成本。

某电器制造公司的制造费用包括生产设备的折旧费用、电力费用、设备维护费用等。

公司需要将这些费用按照适当的分配基础分配到每个产品上,以计算出制造费用总额。

3. 计算作业成本的方法某电器制造公司使用作业成本法来计算其产品的作业成本。

作业成本法是一种用于计算不同产品的成本的方法,它将各个成本项目分配到特定的作业或产品上。

3.1 原材料成本的计算为了计算原材料成本,某电器制造公司需要确定每个产品所使用的原材料种类和数量,并查询供应商的价格表来计算每种原材料的成本。

然后将每种原材料的成本乘以对应的数量,并求和得出原材料成本总额。

3.2 直接劳动成本的计算为了计算直接劳动成本,某电器制造公司需要记录每个产品的生产过程中所使用的直接劳动小时数,并查询员工的工资表来确定每小时的人工费用。

然后将每个产品所需的直接劳动小时数乘以人工费用,并求和得出直接劳动成本总额。

9-3-2 作业成本法的应用举例

四、作业成本法的应用举例⏹为了更形象地说明作业成本法的应用,下面通过一个实例,来说明作业成本法与传统成本核算方法的区别,以及作业成本法是如何解决传统成本核算方法中存在的问题。

⏹为方便计算,此处稍作假设,该公司一月份生产甲、乙两种产品,有关成本资料如表三所示:结束返回上页下页表三:有关产品成本资料表项目甲产品乙产品月产量直接人工工时单位直接人工工时单位直接人工成本单位直接材料成本9000件45000小时5小时15元22.50元18750件75000小时4小时22.50元30元制造费用总额2400000元结束返回上页下页⏹现按照传统成本计算法(制造成本法)计算甲、乙两种产品单位成本。

⏹以直接人工工时作为分配制造费用的标准,计算如下:⏹制造费用分配率=2400000 / (45000+75000)= 20 (元/小时)⏹甲产品应分配的单位制造费用=20×5= 100(元)⏹乙产品应分配的单位制造费用=20×4= 80(元)⏹甲产品的单位成本=15+22.50+100 = 137.50(元)⏹乙产品的单位成本=22.50+30+80 = 132.50(元)⏹我们再按作业成本计算原理分别计算甲、乙两种产品的单位成本(以作业量作为分配制造费用的标准)。

该公司根据各项作业的成本动因性质,设置了六个成本库。

各成本库内容、由成本动因驱动的可追溯成本、作业量和成本库分配率见表四:结束返回上页下页结束返回上页下页表四:根据成本动因计算的成本库分配率表作业量(单位:次数)成本库(作业中心)可追溯成本 (单位元) ① 甲产品 ② 乙产品 ③ 合计④ 成本库分配率(单位:元) ⑤=①÷④机器调整准备 525000 4500 3000 7500 70 质量检验 450000 900 6000 15000 30 生产定单 585000 1500 3000 4500 130 维修 318000 1800 1200 3000 106 原材料定单 282000 900 600 1500 188 原材料收货 240000 450 750 1200 200合计 2400000————根据表四的有关资料和计算结果,编制制造费用分配表如表五所示:表五:制造费用分配表甲产品乙产品成本库(作业中心)作业量(次数)成本库分配率(元)作业成本(元)作业量(次数)成本库分配率(元)作业成本(元)作业成本(制造费用)合计(元)机器调整准备4500 70 315000 3000 70 210000 525000 质量检验9000 30 270000 6000 30 180000 450000 生产定单1500 130 195000 3000 130 390000 585000 维修1800 106 190800 1200 106 127200 318000 原材料定单900 188 169200 600 188 112800 282000 原材料收货450 200 90000 750 200 150000 240000 合计——1230000 ——1170000 2400000 产品数量9000 18750 —单位产品应分136.67 62.40结束返回上页下页结束返回上页下页⏹根据表五的计算结果和表三有关成本资料所示,可得出甲、乙两种产品的单位成本如下:⏹甲产品单位成本= 15+22.5+136.67=174.14 (元)⏹乙产品单位成本= 22.50+30+62.40=114.90 (元)⏹将两种成本计算方法计算出来的甲、乙两种产品的单位成本进行对照可知,采用不同的制造费用分配方法,得出的计算结果有很大的差异。

作业成本法实施案例

作业成本法实施案例——以某塑胶有限公司为例摘要:随着社会经济不断发展,企业技术的不断提高,各项会计制度的不断完善,成本核算方法也显得越来越重要。

特别是技术相对领先企业,传统的成本核算方法在一些方面已不能满足成本管理的需要。

作业成本法在国外被广泛应用,在国内也具有一定的影响。

本文在对作业成本法进行简单介绍的基础上,重点说明作业成本法在某塑胶公司的应用。

在文章的最后,给出了实施作业成本法的几点体会。

关键词:作业成本法;某塑胶公司;案例分析随着全球一体化的发展,国内外企业的竞争越来越激烈,使企业的利润空间越来越狭隘。

因此,企业应该了解每个产品或服务的成本,确认哪些是盈利的,哪些是无利润或亏本的。

成本核算在这时显得尤为重要,选择适当的会计核算方法是取得准确成本信息的基础。

在温州,企业主要采用传统会计核算方法。

传统的分配方法主要是以人工工时、机器工时或原材料成本为制造费用的分配标准,比较简单易行,但是对间接费用不能科学合理的分配,尤其无法适应温州社会经济的不断发展,生产技术的不断提高,消费者需求的不断变化,企业采用精确技术性生产,间接费用大大增加的状况。

而作业成本法恰恰能够有效弥补传统核算分配方法在这些方面的不足。

本文将选取某塑胶公司进行实例分析,说明作业成本法基本原理及其应用。

一、作业成本法的基本原理及其一般程序(一)作业成本法的基本原理作业成本法简称ABC(activity-based costing),是以作业为中心,通过对作业及作业成本的确认、计量,最终计算产品成本的一种新型成本管理方法。

作业成本法的基本思想是在资源和产品之间引入一个中介——作业。

其理论基础是:(1)产品消耗作业,作业消耗资源;(2)作业导致成本的发生,生产导致作业的发生。

作业成本法的核算对象则是作业。

作业成本法是实行多元分配标准,有多个分配率。

作业成本法则注重成本产生的前因后果,分析各项作业是否为增值作业,可以促进企业减少不增值作业,提高作业的水平和质量,降低资源的消耗。

作业成本法案例

(2)对于直接生产费用即直接材料费、直接人 工费用,不需计人各作业成本库,可直接技 产品进行归集,计入产品成本。产品甲与产 品乙当期(月)产量及各项直接生产费用、共 同耗用的制造费用如表1所示

表1

项目

月产量件

产品甲

400000

产品乙

200000 420000 168000 600000

直接材料费用元 380000 直接人工费用元 106000 直接人工工时小 400000 时 1864000 总制造费用

(3)该生产部门的全部制造费用(即间接费 用),按作业动因归集到各作业成本库;

(4)在费用归集和成本动因分析的基础上,将 各作业成本库中的成本按相应作业动因,分配 到各产品中去。 产品甲与产品乙的作业动因 数量统计情况如表3-3所示,根据表3—3所 进行的作业动因数量统计分析结果,可将制造 费用在产品甲与产品乙之间进行分配。作业动 因比率的计算见表3—4,根据计算出的作业 动因比率,分配作业成本,分配过程与结果见 表3—5。

作业成本法案例

例子

某企业的某生产部门生产两种产品,即产品 甲和产品乙,现采用作业成本法对其生产费 用组织核算。 (1)该企业根据管理与核算上的需要,对作 业动因进行确认与合并。确认合并后,共有6 项,即材料移动、定单数量、准备次数、维 修小时、质检数量及直接工时;将全部作业 分解与合并为6个作业中心,即材料采购作业 中心、材料处理作业中心、设备维修作业中 心、质量检验作业中心、生产准备作业中心 以及动力与折旧作业中心,并按品甲与产品乙 所归集的直接材料费用、直接人工费用 和所分配来的制造费用进行汇总,分别 计算产品甲与产品乙的总成本与单位成 本,如表3—6所示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

DBX 公司的主要业务是生产服装服饰。

该公司的服装车间生产 3种款式的夹

克衫和2种款式的休闲西服。

夹克衫和西服分别由两个独立的生产线进行加 工,每个生产线有自己的工厂技术部门。

5款服装均按批组织加工,每批100

该公司本月每种款式的产量和直接成本如下(金额单位:

本月制造费用发生额如下(元)

产量、直接人工和直

元) 接材料资料

2.按传统完全成本法计算成本(元)

3.按作业成本法计算成本

作业成本法先将间接制造费用归集到 4个成本库:

批次级作业成本库一一按生产批次数分配作业成本 夹克生产线作业成本库

一一按生产批次作为作为分配基础 西服产品线作业成本库一一按生产批次作为分配基础 生产维持作业成本库一一按直接人工成本作为分配基础 第一步:计算作业成本动因的单位成本(分配率)

作业

第二步:将作业成本分配到产品(单位:元)汇总成本计算单。