184_BPP_ZH_CN间接费用成本会计_SAP

间接费用计算方法

间接费用计算方法

啥是间接费用呢?简单说呀,就是那些不能直接归到某个产品或者项目上的费用。

比如说,一个工厂的水电费,它可不是光为了生产某一个小零件花的,整个厂子里的生产、办公啥的都得用电用水,这就是间接费用啦。

那咋计算呢?有一种常见的方法是按照工时来分配。

就好比一个车间里,大家一起工作,不同的产品生产花费的工时不一样。

咱先算出总的间接费用,然后算出每个产品花费的工时占总工时的比例。

比如说,总的间接费用是1000块,产品A花费的工时占总工时的30%,那分配到产品A的间接费用就是1000×30% = 300块。

这种方法就挺公平的,谁用的时间多,就多分担点间接费用嘛。

还有一种是按照产量来分配的。

要是生产的东西都差不多,这种方法就很好用。

比如说生产杯子,这个月总共生产了1000个杯子,总的间接费用是500块。

那每个杯子分担的间接费用就是500÷1000 = 0.5块。

这样就把间接费用分摊到每个杯子上啦。

不过呢,在实际计算的时候,还得考虑很多特殊情况。

有时候某个产品生产起来特别麻烦,虽然工时和产量看起来都不高,但是它可能消耗了更多的间接资源。

这时候就不能单纯地按照工时或者产量来分配了。

sap 间接费用标准成本估算逻辑

在企业管理中,成本估算是一个非常重要的环节,特别是对于间接费用的标准成本估算逻辑。

对于SAP(Systems, Applications & Products in Data Processing)系统用户来说,如何准确地进行间接费用的成本估算,是一个需要深入理解的问题。

1. 理解SAP系统我们需要了解SAP系统的基本原理和功能。

SAP系统是全球领先的企业管理软件提供商,它提供了一系列的解决方案,包括财务、物流、生产和人力资源管理等。

在SAP系统中,成本估算是一个核心功能,它涉及到多个模块和多个环节的数据处理。

2. 间接费用的定义和分类在进行成本估算之前,我们需要对间接费用进行明确定义和分类。

间接费用是指在生产过程中不直接与产品相关联的费用,通常包括管理费用、销售费用、研发费用等。

在SAP系统中,我们需要将这些间接费用合理地分配到各个产品或项目上,以便进行成本核算和分析。

3. 标准成本估算逻辑针对间接费用的标准成本估算逻辑,我们可以按照以下步骤来进行:- 对间接费用进行归集和分类,明确各项费用的性质和来源。

- 将归集好的间接费用与各个成本对象进行关联,建立起合理的成本分配模型。

- 根据SAP系统提供的成本估算工具,进行成本分配和核算,并生成相应的报表和数据。

- 对成本估算结果进行分析和评估,发现其中的问题和改进点,并进行调整和优化。

4. 个人观点和理解在我看来,间接费用的标准成本估算逻辑并不是一件简单的事情,它需要综合考虑多个因素,包括管理层决策、成本对象的定义、数据质量等。

在实际操作中,我们需要充分了解SAP系统的功能和特点,合理利用系统提供的工具和报表,同时也需要具备一定的财会知识和分析能力,才能够做到准确地进行间接费用的成本估算。

总结通过以上的讨论,我们对SAP系统下间接费用标准成本估算逻辑有了一定的了解。

通过深入探讨SAP系统的功能和成本估算的逻辑,我们可以更好地应用这些知识和方法来实际操作中,提高成本估算的准确性和可信度。

间接费用成本 - 实际 - SAP ONLINE HELP

通常不对应凭证中的任务步 骤;而是用于反映在步骤执 行后由系统自动作出的决策。

6

© 2011 SAP AG. All rights reserved

No part of this publication may be reproduced or transmitted in any form or for any purpose without the express permission of SAP AG. The information contained herein may be changed without prior notice. Some software products marketed by SAP AG and its distributors contain proprietary software components of other software vendors. Microsoft, Windows, Excel, Outlook, and PowerPoint are registered trademarks of Microsoft Corporation. IBM, DB2, DB2 Universal Database, System i, System i5, System p, System p5, System x, System z, System z10, System z9, z10, z9, iSeries, pSeries, xSeries, zSeries, eServer, z/VM, z/OS, i5/OS, S/390, OS/390, OS/400, AS/400, S/390 Parallel Enterprise Server, PowerVM, Power Architecture, POWER6+, POWER6, POWER5+, POWER5, POWER, OpenPower, PowerPC, BatchPipes, BladeCenter, System Storage, GPFS, HACMP, RETAIN, DB2 Connect, RACF, Redbooks, OS/2, Parallel Sysplex, MVS/ESA, AIX, Intelligent Miner, WebSphere, Netfinity, Tivoli and Informix are trademarks or registered trademarks of IBM Corporation. Linux is the registered trademark of Linus Torvalds in the U.S. and other countries. Adobe, the Adobe logo, Acrobat, PostScript, and Reader are either trademarks or registered trademarks of Adobe Systems Incorporated in the United States and/or other countries. Oracle is a registered trademark of Oracle Corporation. UNIX, X/Open, OSF/1, and Motif are registered trademarks of the Open Group.

sap间接费用分配分摊流程

sap间接费用分配分摊流程SAP间接费用分配分摊流程在企业运营过程中,间接费用是一项重要的成本,需要进行合理的分摊,以便准确反映各部门的成本责任。

SAP系统提供了一种高效的间接费用分配分摊流程,帮助企业实现费用的准确分配和管理。

第一步:创建费用分配规则在SAP系统中,首先需要创建费用分配规则。

费用分配规则是根据企业的具体情况和需求设定的,它定义了分摊的基准和方法。

可以根据部门、成本中心、业务流程等因素来设定费用分摊规则,确保分摊的准确性和公平性。

第二步:设定费用分配周期在SAP系统中,需要设定费用分配的周期。

可以根据企业的需要,设定月度、季度或年度的费用分摊周期。

这样可以确保费用分摊的及时性和准确性。

第三步:准备费用分摊数据在进行费用分摊之前,需要准备好相应的费用分摊数据。

这些数据可以包括各部门的费用发生额、费用分摊基准等信息。

在SAP系统中,可以通过导入外部数据或手工录入的方式,将这些数据导入到系统中。

第四步:执行费用分摊在SAP系统中,执行费用分摊是一个自动化的过程。

根据设定的费用分摊规则和周期,系统会自动将费用分摊到各个部门或成本中心。

在执行过程中,系统会根据分摊规则计算每个部门或成本中心的分摊金额,并更新相应的账户余额。

第五步:审核和调整费用分摊结果在执行费用分摊后,需要对分摊结果进行审核和调整。

可以通过SAP系统提供的报表和查询功能,查看每个部门或成本中心的分摊金额,并与实际情况进行对比。

如果发现分摊结果有误或不符合实际情况,可以进行相应的调整和修正。

第六步:生成费用分摊报表在SAP系统中,可以根据需要生成各种费用分摊报表。

这些报表可以包括费用分摊明细、费用分摊总额、费用分摊比例等信息。

通过这些报表,可以清楚地了解每个部门或成本中心的费用分摊情况,为管理决策提供依据。

第七步:监控和分析费用分摊情况在SAP系统中,可以实时监控和分析费用分摊情况。

可以通过报表、图表等方式,对费用分摊的效果进行评估和分析。

sap成本核算原理

sap成本核算原理SAP成本核算原理。

SAP是全球领先的企业管理软件公司,其产品涵盖了企业资源规划(ERP)、供应链管理、客户关系管理和其他业务管理领域。

在SAP系统中,成本核算是一个重要的模块,它可以帮助企业实现成本的合理控制和管理。

在这篇文章中,我们将探讨SAP成本核算的原理和方法。

首先,SAP成本核算的原理是基于全面成本核算的理念。

全面成本核算是指将企业所有的成本都纳入到成本核算体系中,包括直接成本和间接成本。

直接成本是指可以直接与产品或服务相关联的成本,如原材料成本、直接人工成本等。

间接成本是指不能直接与产品或服务相关联的成本,如间接人工成本、制造费用等。

SAP 系统可以帮助企业将这些成本进行合理分配和核算,从而为企业的管理决策提供准确的成本信息。

其次,SAP成本核算的方法主要包括作业成本法和过程成本法。

作业成本法适用于生产过程中的离散生产,它将成本分配到不同的作业或产品上,从而计算出每个作业或产品的成本。

过程成本法适用于生产过程中的连续生产,它将成本分配到不同的生产过程中,从而计算出每个生产过程的成本。

SAP系统可以根据企业的实际情况选择合适的成本核算方法,并进行相应的成本核算和分析。

最后,SAP成本核算的原理还包括成本控制和成本分析。

成本控制是指通过对成本的监控和管理,实现成本的合理控制和降低。

SAP系统可以帮助企业实时监控成本的变化情况,及时采取措施进行成本控制。

成本分析是指通过对成本的分析和比较,找出成本的变化规律和成本的构成情况,为企业的管理决策提供依据。

SAP系统可以帮助企业进行成本的详细分析和比较,从而为企业的管理决策提供准确的成本信息。

总之,SAP成本核算原理是基于全面成本核算的理念,采用作业成本法和过程成本法进行成本核算,实现成本的合理控制和管理,并通过成本分析为企业的管理决策提供准确的成本信息。

企业可以根据自身的实际情况,灵活运用SAP系统的成本核算模块,实现成本的合理控制和管理,从而提高企业的竞争力和盈利能力。

sap成本分割原理

sap成本分割原理

SAP成本分割原理是指为了正确计算企业各成本对象的成本,将总成本按照一定的原则分割到各个成本对象上。

它包括两个原则:

1. 直接成本分割原则(Direct Cost Splitting Principle):直接

成本是可以直接与某个成本对象相联系的成本,例如直接劳动成本、直接材料成本等。

直接成本可以直接分割给对应的成本对象。

2. 间接成本分割原则(Indirect Cost Splitting Principle):间接

成本是无法直接与某个成本对象相联系的成本,例如间接人工成本、间接材料成本等。

间接成本需要采用合理的方法来分割给各个成本对象。

常用的方法包括费用驱动因素法、直接劳动费用百分比法、实际产量法等。

SAP软件可以根据企业的需求和成本分析规则进行成本分割,通过设置相关的成本对象和分配规则,将总成本按照所设置的分割原则分配到各个成本对象上,以实现准确计算和分析企业各个成本对象的成本。

sap成本会计操作手册

sap成本会计操作手册

SAP成本会计操作手册如下:

1. 在标准层次创建成本中心。

通过事务码OKEON,在会计核算-> 控制-> 成本中心会计 -> 主数据 -> 标准层次路径下,选择要加入成本中心的组,

点击创建成本中心按钮。

输入成本中心编码、分析时间、名称,选择成本中心类型(管理成本中心L,生产成本中心F),进入下一界面。

输入成本中

心所属公司代码,所属利润中心。

点“标识符”页,进入下一界面,一般成本中心默认即可,基本生产成本中心勾选“记录数量”框,点击保存。

2. 创建成本中心组。

通过事务码KSH1,在会计核算 -> 控制 -> 成本中心

会计 -> 主数据 -> 成本中心组路径下,输入成本中心组编码,回车,进入

下一界面。

输入成本中心组名称,点击插入成本中心,进入下一界面,输入需要的间接生产成本中心,回车,点击保存。

3. 费用分摊操作。

首先创建成本中心,TCODE:KS01用参照的方式创建成

本中心。

给成本中心1001记入一笔3000EUR的费用,未做分摊操作前的

成本中心报表。

然后开始执行分摊操作,TCODE:KBAL。

在执行分摊操作前,确保已经设置了正确的内部订单和分摊规则。

以上步骤供您参考,如需了解更多信息,建议咨询SAP财务软件相关业务

人员。

SAP实用标准名词解释

SAP实用标准名词解释总帐科目主数据:业务交易需要通过进行记录和管理。

R/3中需要为每一个创建主记录,它包括控制业务交易的输入和数据处理的信息。

会计科目表:是R/3系统中所有总帐科目主记录的列表,可以为一个或多个公司代码使用。

会计科目表中,每一个科目主记录均包含科目号、科目名称和控制信息三个组成部分。

在FI中,可以在一个集团围根据需要设置多套会计科目表,如果不同的公司代码从事不同的行业,或处于不同的国家,或有不同的结构,公司规模等,可以根据需要对会计科目表进行分类,设置多套会计科目表。

但是,如果不需要对会计科目表进行分类,不同的公司代码也可以使用同一套会计科目表。

在系统中,必须为每一个公司代码分配一套会计科目表。

因此,对一集团公司来讲,需要至少一套会计科目表。

总帐科目主数据的层次:总帐科目主数据分为两个层次:a) 会计科目表层:会计科目表可以为一个或多个公司代码使用。

这一层次包括适用于所有使用该会计科目表的公司代码的主记录的信息。

b) 公司代码层:该层次包括适用于一个公司代码的会计科目的特有信息。

它因公司代码的不同而不同。

会计科目可以分两个层次分别维护,也可以集中维护。

会计科目的分类:R/3中,将会计科目分为两大类:资产负债类和损益类。

资产负债类对应于我们原有的资产类、负债类、权益类三类科目,损益类对应于原有的成本类和损益类两类科目。

损益类的特征:在会计科目表中创建损益类科目之前,需要确定损益结转入的留存收益科目。

系统设计了一特殊程序将损益类的损益金额自动结转入该科目。

因此,必须在系统中定义留存收益科目的。

每一个损益类科目都需要分配给一个留存收益科目。

排序码:在会计凭证的供应商行项目中,系统对‘定位’字段的缺省值。

也决定供应商行项目的排列顺序。

如果该供应商主要发生与采购订单有关的业务,一般选择014-采购订单号+行项目号,其它情况选择记帐日期+凭证号。

组:为简化会计科目的创建,避免错误,确定录入会计科目的屏幕和科目号区间,对科目进行的分组称做组。

sap成本分摊规则

sap成本分摊规则【最新版】目录1.SAP 成本分摊规则的定义与作用2.SAP 成本分摊规则的分类3.SAP 成本分摊规则的具体实现4.SAP 成本分摊规则的应用实例5.SAP 成本分摊规则的优点与局限性正文【1.SAP 成本分摊规则的定义与作用】SAP 成本分摊规则是指在 SAP 系统中,对各项成本进行合理分摊的一种方法。

通过对成本进行分摊,可以使企业更加精确地计算产品或服务的成本,从而为企业的决策提供有力的数据支持。

【2.SAP 成本分摊规则的分类】SAP 成本分摊规则主要分为以下几类:(1)直接成本分摊规则:直接成本是指直接参与生产或服务的成本,如直接材料、直接人工等。

这类规则通常采用简单的分配方式,如按数量、比例等进行分摊。

(2)间接成本分摊规则:间接成本是指不能直接归属于某个产品或服务的成本,如管理费用、折旧费等。

这类规则通常采用较复杂的分配方式,如按成本中心、按受益原则等进行分摊。

(3)其他成本分摊规则:除了直接成本和间接成本外,还有一些特殊类型的成本需要进行分摊,如研发成本、市场推广成本等。

这类规则的制定需要根据具体情况进行分析。

【3.SAP 成本分摊规则的具体实现】SAP 成本分摊规则的实现主要通过成本分配和成本计算两个步骤来完成。

(1)成本分配:根据成本分摊规则,将各项成本分配到不同的成本对象(如产品、服务等)上。

(2)成本计算:对分配后的成本进行汇总,得到各个成本对象的实际成本。

【4.SAP 成本分摊规则的应用实例】以某制造企业为例,该企业生产多种产品,其中直接材料和直接人工是主要的直接成本。

为了精确计算各产品的成本,企业可以设置如下成本分摊规则:(1)直接材料成本分摊规则:按照各产品的耗用量进行分摊。

(2)直接人工成本分摊规则:按照各产品的生产工时进行分摊。

通过这种方式,企业可以确保各项成本得到合理的分摊,从而提高成本核算的准确性。

【5.SAP 成本分摊规则的优点与局限性】优点:(1)提高成本核算的准确性:通过对成本进行合理分摊,可以使企业更加精确地计算产品或服务的成本。

3.3SAP间接费用处理明细表

3.3SAP间接费用处理明细表源成本要素5201980002 5201980003 5201980004 5201980005 5201980006 5201980038 5201980039 5201980040 5201980041 5201980042 5201980045 5201980046 5201980047 5201980048 5201980050 5201980051 5201980052 5201980053 5201980054 5201980055 5201980056 5201980057 5201980058 5201980059 5201980060 5201980061 5201980062 5201980063 5201980064 5201980065 5201980066 5201980067 5201980068 5201980069 5201980070 5201980071 5201980072 5201980073 5201980076 5201980078 5201980083 5201980088 5201980090 5201980099 5201980101 52019801025201980106 5201980112 5201980113 5201980114 5201980115 5201980116 5201980117 5201980118 5201980119 5201980120 5201980121 5201980122 5201980123 5201980124 5201980127 5201980128 5201980129 5201980130 5201980131 5201980132 5201980136 5201980137 5201980138 5201980139 5201980140 5201980141 5201980142ZTFIM0047劳务成本(非通信主业专用).间接费用.差旅费-住宿费劳务成本(非通信主业专用).间接费用.差旅费-伙食补贴劳务成本(非通信主业专用).间接费用.差旅费-交通补贴劳务成本(非通信主业专用).间接费用.差旅费-其他补贴劳务成本(非通信主业专用).间接费用.差旅费-其他差旅费劳务成本(非通信主业专用).间接费用.其他费用-机械使用费劳务成本(非通信主业专用).间接费用.其他费用-运输费劳务成本(非通信主业专用).间接费用.其他费用-搬运费劳务成本(非通信主业专用).间接费用.其他费用-工程赔偿费劳务成本(非通信主业专用).间接费用.其他费用-车辆维修费劳务成本(非通信主业专用).间接费用.其他费用-设备维修费劳务成本(非通信主业专用).间接费用.其他费用-房屋维修费劳务成本(非通信主业专用).间接费用.其他费用-其他维修费劳务成本(非通信主业专用).间接费用.其他费用-水费劳务成本(非通信主业专用).间接费用.其他费用-电费劳务成本(非通信主业专用).间接费用.其他费用-业务用品劳务成本(非通信主业专用).间接费用.其他费用-资料费劳务成本(非通信主业专用).间接费用.其他费用-低值易耗品摊销—仪器、仪表劳务成本(非通信主业专用).间接费用.其他费用-低值易耗品摊销—生产用具劳务成本(非通信主业专用).间接费用.其他费用-低值易耗品摊销—办公用具劳务成本(非通信主业专用).间接费用.其他费用-低值易耗品摊销—其他劳务成本(非通信主业专用).间接费用.其他费用-通信费劳务成本(非通信主业专用).间接费用.其他费用-邮政资费劳务成本(非通信主业专用).间接费用.其他费用-赔补费劳务成本(非通信主业专用).间接费用.其他费用-市内交通费劳务成本(非通信主业专用).间接费用.其他费用-公共交通费劳务成本(非通信主业专用).间接费用.其他费用-打车费劳务成本(非通信主业专用).间接费用.其他费用-会务费劳务成本(非通信主业专用).间接费用.其他费用-招待费劳务成本(非通信主业专用).间接费用.其他费用-宣传费劳务成本(非通信主业专用).间接费用.其他费用-业务推广费劳务成本(非通信主业专用).间接费用.其他费用-保洁成本劳务成本(非通信主业专用).间接费用.其他费用-保洁材料劳务成本(非通信主业专用).间接费用.其他费用-排水排污劳务成本(非通信主业专用).间接费用.其他费用-疏通清洗劳务成本(非通信主业专用).间接费用.其他费用-垃圾处理劳务成本(非通信主业专用).间接费用.其他费用-设备维护劳务成本(非通信主业专用).间接费用.其他费用-其他维保成本劳务成本(非通信主业专用).间接费用.其他费用-物管费劳务成本(非通信主业专用).间接费用.其他费用-办公费劳务成本(非通信主业专用).间接费用.其他费用-设计出版费劳务成本(非通信主业专用).间接费用.其他费用-软件使用费劳务成本(非通信主业专用).间接费用.其他费用-燃料费(其他用油)劳务成本(非通信主业专用).间接费用.其他费用-查勘费劳务成本(非通信主业专用).间接费用.其他费用-设计打印费劳务成本(非通信主业专用).间接费用.其他费用-其他费用劳务成本(非通信主业专用).间接费用.车辆费-燃料费(车辆用油)劳务成本(非通信主业专用).间接费用.车辆费-过停费劳务成本(非通信主业专用).间接费用.车辆费-其他劳务成本(非通信主业专用).间接费用.车辆费-保险费劳务成本(非通信主业专用).间接费用.车辆费-养路费劳务成本(非通信主业专用).间接费用.车辆费-年检费劳务成本(非通信主业专用).间接费用.车辆费-过路过桥费劳务成本(非通信主业专用).间接费用.车辆费-停车费劳务成本(非通信主业专用).间接费用.租赁费-房屋租赁费劳务成本(非通信主业专用).间接费用.租赁费-设备租赁费劳务成本(非通信主业专用).间接费用.租赁费-车辆租赁费劳务成本(非通信主业专用).间接费用.租赁费-其他租赁费劳务成本(非通信主业专用).间接费用.国际及港澳台差旅费-车船费劳务成本(非通信主业专用).间接费用.国际及港澳台差旅费-住宿费劳务成本(非通信主业专用).间接费用.国际及港澳台差旅费-伙食补贴劳务成本(非通信主业专用).间接费用.国际及港澳台差旅费-交通补贴劳务成本(非通信主业专用).间接费用.国际及港澳台差旅费-其他补贴劳务成本(非通信主业专用).间接费用.国际及港澳台差旅费-其他差旅费劳务成本(非通信主业专用).间接费用.合作开发费劳务成本(非通信主业专用).间接费用.其他费用-软件购置费劳务成本(非通信主业专用).间接费用.其他费用-取暖费劳务成本(非通信主业专用).间接费用.其他费用-技术服务费劳务成本(非通信主业专用).间接费用.其他费用-仓储保管费劳务成本(非通信主业专用).间接费用.其他费用-其他业务费劳务成本(非通信主业专用).间接费用.设备费6401160901经营成本.业务费.差旅费.国内差旅费6401160901经营成本.业务费.差旅费.国内差旅费6401160901经营成本.业务费.差旅费.国内差旅费6401160901经营成本.业务费.差旅费.国内差旅费6401160901经营成本.业务费.差旅费.国内差旅费6401430000经营成本.机械使用费(非通信主业专用)6401490000经营成本.装卸运输费(非通信主业专用)6401490000经营成本.装卸运输费(非通信主业专用)6401440000经营成本.工程点交费(非通信主业专用)6401450000经营成本.工程赔偿费(非通信主业专用)6401300000经营成本.维修费(非通信主业专用)6401300000经营成本.维修费(非通信主业专用)6401300000经营成本.维修费(非通信主业专用)6401300000经营成本.维修费(非通信主业专用)6401340000经营成本.水费(非通信主业专用)6401350000经营成本.电费(非通信主业专用)6401161100经营成本.业务费.业务用品费6401320000经营成本.办公费(非通信主业专用)6401150100经营成本.低值易耗品摊销.仪器、仪表6401150202经营成本.低值易耗品摊销.生产用具.乙种生产用具摊销6401150300经营成本.低值易耗品摊销.办公家具6401159902经营成本.低值易耗品摊销.其他.乙种其他低值易耗品摊销6401163300经营成本.业务费.通信费用6401163400经营成本.业务费.物流寄件费6401450000经营成本.工程赔偿费(非通信主业专用)6401160901经营成本.业务费.差旅费.国内差旅费6401160901经营成本.业务费.差旅费.国内差旅费6401160901经营成本.业务费.差旅费.国内差旅费6401330000经营成本.会议费(非通信主业专用)6401510000经营成本.业务推广费(非通信主业专用)6401510000经营成本.业务推广费(非通信主业专用)6401510000经营成本.业务推广费(非通信主业专用)6401909900经营成本.其他支出.其他6401909900经营成本.其他支出.其他6401909900经营成本.其他支出.其他6401909900经营成本.其他支出.其他6401909900经营成本.其他支出.其他6401909900经营成本.其他支出.其他6401300000经营成本.维修费(非通信主业专用)6401300000经营成本.维修费(非通信主业专用)6401161400经营成本.业务费.物业管理费6401320000经营成本.办公费(非通信主业专用)6401460000经营成本.出版费(非通信主业专用)6401470000经营成本.软件使用费(非通信主业专用)6401430000经营成本.机械使用费(非通信主业专用)6401909900经营成本.其他支出.其他6401460000经营成本.出版费(非通信主业专用)6401909900经营成本.其他支出.其他6401162001经营成本.业务费.车辆使用费.油料费6401162005经营成本.业务费.车辆使用费.过路过桥费6401162099经营成本.业务费.车辆使用费.其他6401162002经营成本.业务费.车辆使用费.保险费6401162003经营成本.业务费.车辆使用费.养路费6401162004经营成本.业务费.车辆使用费.年检费6401162005经营成本.业务费.车辆使用费.过路过桥费6401162005经营成本.业务费.车辆使用费.过路过桥费6401370000经营成本.房屋、土地及场地租赁费(非通信主业专用)6401310000经营成本.设备租赁费(非通信主业专用)6401161900经营成本.业务费.车辆租赁费6401370000经营成本.房屋、土地及场地租赁费(非通信主业专用)6401160902经营成本.业务费.差旅费.国际及港澳台差旅费6401160902经营成本.业务费.差旅费.国际及港澳台差旅费6401160902经营成本.业务费.差旅费.国际及港澳台差旅费6401160902经营成本.业务费.差旅费.国际及港澳台差旅费6401160902经营成本.业务费.差旅费.国际及港澳台差旅费6401160902经营成本.业务费.差旅费.国际及港澳台差旅费6401420000经营成本.开发合作费(非通信主业专用)6401170100经营成本.系统集成支出.软件购置费6401360000经营成本.取暖费(非通信主业专用)6401170300经营成本.系统集成支出.技术服务费6401500000经营成本.仓储保管费(非通信主业专用)6401169900经营成本.业务费.其他6401390000经营成本.设备费(非通信主业专用)。

sap成本要素科目举例

sap成本要素科目举例

SAP系统中的成本要素科目包括原材料成本、直接人工成本、制造费用、销售和分配费用等。

原材料成本是生产过程中用于制造产品的原材料所产生的成本,包括原材料的采购成本、运输成本和存储成本等。

直接人工成本是直接参与产品制造的人员所产生的成本,例如生产线上的工人工资和福利费用。

制造费用包括与生产设备和工厂相关的成本,如设备折旧、维护费用和厂房租金等。

销售和分配费用则涵盖了产品销售和分配过程中产生的各种费用,如销售人员的工资、广告宣传费用和分销渠道的费用等。

除了上述成本要素科目外,SAP系统中还涉及其他一些成本要素科目,例如管理费用、研发费用、财务费用等。

管理费用包括公司管理层和行政人员的工资、办公室租金和行政支出等。

研发费用则是指企业为开发新产品或改进现有产品而发生的费用,如研发人员的工资、实验室设备的折旧和研发项目的外包费用。

财务费用涉及到企业融资活动所产生的成本,如利息支出、汇兑损益和债务发行成本等。

总的来说,SAP系统中的成本要素科目涵盖了企业生产经营过

程中的各个方面,通过对这些成本要素科目的合理管理和控制,企业可以更好地把握成本结构,提高经营效益。

SAP成本会计培训

SAP成本会计系统将不断优化升级,满足企业持续改进和创新的成本 管控需求。

谢谢观看

集成挑战

集成过程中需解决数据标准不一致、 系统接口开发成本高、数据安全与 隐私保护等问题。

SAP成本会计在智能制造中的应用

智能决策支持

SAP成本会计系统将运用大数据 分析、人工智能等技术,为企业 提供实时、准确的成本数据支持,

帮助企业实现智能决策。

智能优化

通过集成生产数据和成本数据, SAP成本会计系统能够分析生产 过程中的瓶颈和浪费,为企业提

供优化建议。

智能预测

基于历史数据和实时数据,SAP 成本会计系统能够预测未来的成 本趋势,帮助企业制定合理的预

算和计划。

SAP成本会计在数字化转型中的角色

数字化转型推动者

SAP成本会计系统作为企业数字化转型的重要组成部分,将助力企 业实现财务数字化、智能化。

数据驱动决策

通过提供实时、准确的成本数据,SAP成本会计系统将帮助企业实 现数据驱动的决策模式,提高决策效率和准确性。

分析成本差异

分析实际成本与标准成本的差异,找出原因 并采取措施进行改进。

计算产品成本

根据选定的成本计算方法,计算产品的总成 本和单位成本。

更新成本数据

根据分析结果,更新产品的标准成本数据, 为后续的成本计算提供参考。

生成成本报告

01

02

03

整理成本数据

将计算出的产品成本数据 整理成表格或图表形式。

分析成本趋势

分析产品成本的变动趋势, 找出原因并提出改进措施。

编写成本报告

根据整理和分析的结果, 编写详细的成本报告,为 企业决策提供参考。

04

SAP成本会计的高级功 能

SAP成本月结操作指南

SAP成本月结操作指南一、概述SAP(Systems, Applications, and Products in Data Processing)是德国SAP公司开发的一套集成的企业资源规划(ERP)软件。

成本月结是SAP系统中的一个重要功能,用于定期计算和结算企业的成本和费用,为管理者提供决策依据。

本指南将介绍SAP成本月结的操作步骤和注意事项。

二、操作流程1.创建成本中心成本中心是成本月结的基本单位,用于管理和跟踪特定成本和费用。

在SAP系统中,通过使用成本元素、利润中心和其他相关数据来创建成本中心。

2.录入费用和成本在成本中心中录入各项费用和成本,包括直接费用和间接费用。

直接费用指直接与生产和销售相关的费用,如原材料成本和直接人工成本;间接费用指与生产和销售相关,但无法明确归属到特定产品或项目的费用,如管理费用和间接人工成本。

3.选择成本元素成本元素是成本中心中费用和成本的分类方式。

根据企业的具体情况和需求,选择适当的成本元素进行分类,以便后续的成本分析和月结。

4.进行成本分配成本分配是将间接费用按照一定的分摊比例分摊到各个成本中心的过程。

根据企业的成本分摊政策和分摊基准,使用SAP系统的成本分配功能进行分摊操作。

5.进行成本结算成本结算是将所有费用和成本进行汇总和计算的过程。

SAP系统提供了成本结算的功能模块,可以根据成本元素、利润中心等进行成本计算和结算。

6.生成成本报告成本报告是成本月结的结果,用于汇总和展示各项费用和成本的情况。

在SAP系统中,可以通过查询和报表生成功能来生成成本报告,供管理者进行成本分析和决策。

三、注意事项1.数据的准确性在进行SAP成本月结操作时,要确保录入的费用和成本数据的准确性。

错误的数据输入可能导致成本分析和结算的不准确,影响管理者的决策。

2.成本中心的设置在创建成本中心时,要根据企业的组织结构和需求合理设置成本中心的层级和关系。

不当的成本中心设置可能导致成本分配和结算不准确,影响成本分析和决策。

间接成本的计算方法

间接成本的计算方法

1. 直接分配法:直接分配法是指将间接成本直接分配到相关的成本中心或产品上。

这种方法通常用于那些间接成本可以直接追溯到特定成本中心或产品的情况。

例如,生产部门的间接成本可以按照产量或工时比例分配到各个产品上。

2. 阶梯分配法:阶梯分配法是指将间接成本按照一定的阶梯进行分配。

这种方法通常用于那些间接成本在不同层次上发生的情况。

例如,管理费用可以先分配到各个部门,然后再分配到各个产品上。

3. 作业成本法:作业成本法是一种基于作业的成本计算方法,它将间接成本分配到各个作业上,然后再将作业成本分配到相关的产品或服务上。

这种方法通常用于那些生产过程复杂、间接成本较高的企业。

4. 预算法:预算法是指根据企业的预算来计算间接成本。

这种方法通常用于那些间接成本难以直接追溯到特定产品或服务的情况。

企业可以根据历史数据和未来预测来制定间接成本预算,并将其分配到各个产品或服务上。

需要注意的是,不同的企业可能采用不同的间接成本计算方法,具体的计算方法应该根据企业的实际情况来确定。

同时,间接成本的计算应该准确、合理,以便为企业的决策提供可靠的成本信息。

SAP成本会计(CO)名词解释

5、内部订单:内部订单用于计划、收集、监视和结算在公司内部进行的特定操作或任务。

内部订单可用于不同的目的。这种功能分类反映在不同的订单类型中,其属性定义了在系统中处理订单的方式。SAP系统内内部定单分为两类:实际定单 和

统计性定单。统计性定单, 例如用项目内部订单来管理在建工程,在月末无须结转成本。

次级成本要素有多种类型, 其中一种次级成本要素(43)会与作业类型相联系,另外一种用于作业分摊(42)。

4、成本中心:成本中心是企业内的最小职责单位,是每一笔费用的具体接收者。创建成本中心主数据时必须将每个成本中心分配给标准层次结构的某个节点,标准层次结构反映了成本中心与成本中心、成本中心与成本中心组、成本中心组与成本中心组之间的关系。标准层次结构中的每个节点代表一个成本中心组,当然除了标准层次结构中的成本中心组之外,还可根据业务需求在标准层次之外自己定义需要的成本中心组。

14、成本中心作业量计划:按成本中心、作业类型制定作业数量计划。作为计算作业价格的基础数据。

15、物料主数据: 物料主数据描述物料的基本信息,以及物料管理、采购、销售、成本、会计等详细信息。其中物料管理、成本、会计视图和成本核算相关。

会计视图包括:物料评估,物料价格,和科目确定等信息。

9、作业价格:定义成本中心提供服务和执行功能的性质, 用来把成本分配到其他的成本中心。例如一类工时工资为50元/小时。

可以利用成本中心的实际成本或计划成本自动计算作业类型的价格,成本和作业计划完成后,系统通过将计划成本除以计划的作业输出数量计算作业工资。

10、统计指标:统计指标定义一些适用于成本中心、利润中心、内部定单或过程的可测量值。示例包括成本中心的雇员总数、长途电话的分钟数、“事务”成本中心中进行车辆维修的雇员数等等。

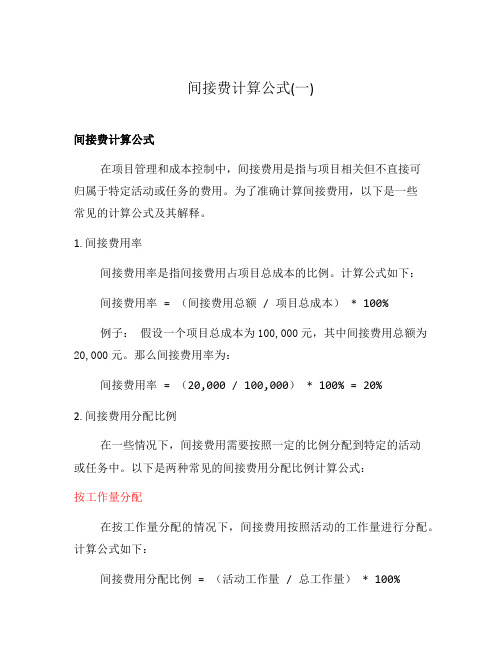

间接费计算公式(一)

间接费计算公式(一)间接费计算公式在项目管理和成本控制中,间接费用是指与项目相关但不直接可归属于特定活动或任务的费用。

为了准确计算间接费用,以下是一些常见的计算公式及其解释。

1. 间接费用率间接费用率是指间接费用占项目总成本的比例。

计算公式如下:间接费用率 = (间接费用总额 / 项目总成本) * 100%例子:假设一个项目总成本为100,000元,其中间接费用总额为20,000元。

那么间接费用率为:间接费用率 = (20,000 / 100,000) * 100% = 20%2. 间接费用分配比例在一些情况下,间接费用需要按照一定的比例分配到特定的活动或任务中。

以下是两种常见的间接费用分配比例计算公式:按工作量分配在按工作量分配的情况下,间接费用按照活动的工作量进行分配。

计算公式如下:间接费用分配比例 = (活动工作量 / 总工作量) * 100%例子:假设一个项目有三个活动,分别为A、B、C,它们的工作量分别为20小时、30小时和50小时。

此外,间接费用总额为10,000元。

那么活动A的间接费用分配比例为:间接费用分配比例 = (20 / (20 + 30 + 50)) * 100% = %同样地,可以计算出活动B和C的间接费用分配比例。

按成本分配在按成本分配的情况下,间接费用按照活动的成本进行分配。

计算公式如下:间接费用分配比例 = (活动成本 / 总成本) * 100%例子:假设一个项目有三个活动,它们的成本分别为5,000元、8,000元和12,000元。

此外,间接费用总额为10,000元。

那么活动A 的间接费用分配比例为:间接费用分配比例 = (5,000 / (5,000 + 8,000 + 12,00 0)) * 100% = 20%同样地,可以计算出活动B和C的间接费用分配比例。

3. 间接费用预算在项目进行之前,需要进行间接费用的预算。

以下是预算时常用的计算公式:预算比例法在预算比例法中,间接费用的预算基于预计的项目总成本。

sap标准成本

sap标准成本SAP标准成本。

SAP标准成本是指在SAP系统中对产品或服务的生产成本进行标准化和管理的一种方法。

通过SAP标准成本,企业可以更加精确地掌握产品或服务的生产成本,从而更好地进行成本控制和管理。

下面将详细介绍SAP标准成本的相关内容。

首先,SAP标准成本的核心是成本标准的设定。

成本标准是指在一定的生产条件下,产品或服务的生产成本的合理预期值。

在SAP系统中,可以根据实际的生产情况和成本情况,设定合理的成本标准。

这样一来,企业就可以根据这些成本标准来进行成本控制和核算,及时发现生产过程中的成本偏差,从而及时采取措施加以调整。

其次,SAP标准成本还可以帮助企业进行成本分析。

通过SAP系统,企业可以对产品或服务的生产成本进行详细的分析,包括直接材料成本、直接人工成本、制造费用等各个方面。

这样一来,企业可以清晰地了解到每个产品或服务的生产成本构成,找出成本偏差的具体原因,有针对性地进行成本优化和控制。

另外,SAP标准成本还可以帮助企业进行成本预测。

通过SAP系统,企业可以根据成本标准和实际生产情况,对未来的产品或服务的生产成本进行预测。

这样一来,企业可以在生产计划和成本预算中考虑到这些成本预测值,从而更加准确地制定生产计划和成本预算,为企业的生产经营活动提供更加可靠的依据。

最后,SAP标准成本还可以帮助企业进行成本控制。

通过SAP系统,企业可以对产品或服务的生产成本进行实时监控,及时发现成本偏差,并采取相应的措施加以调整。

这样一来,企业可以更加有效地控制产品或服务的生产成本,提高企业的经济效益。

综上所述,SAP标准成本是一种在SAP系统中对产品或服务的生产成本进行标准化和管理的方法,可以帮助企业更加精确地掌握产品或服务的生产成本,进行成本分析、成本预测和成本控制。

通过SAP标准成本的应用,企业可以更加有效地提高生产经营的效率和效益,实现可持续发展。

184_BPP_ZH_CN间接费用成本会计_SAP

SAP ECC 6.0 EhP32008 年 8 月简体中文间接费用成本会计–实际(184)业务处理文档SAP AGDietmar-Hopp-Allee 1669190 WalldorfGermanyCopyright© Copyright 2008 SAP AG. All rights reserved.No part of this publication may be reproduced or transmitted in any form or for any purpose without the express permission of SAP AG. The information contained herein may be changed without prior notice.Some software products marketed by SAP AG and its distributors contain proprietary software components of other software vendors.Microsoft, Windows, Excel, Outlook,and PowerPoint are registered trademarks of Microsoft Corporation.IBM, DB2, DB2 Universal Database, OS/2, Parallel Sysplex, MVS/ESA, AIX, S/390, AS/400, OS/390, OS/400, iSeries, pSeries, xSeries, zSeries, System i, System i5, System p, System p5, System x, System z, System z9, z/OS, AFP, Intelligent Miner, WebSphere, Netfinity, Tivoli, Informix, i5/OS, POWER, POWER5, POWER5+, OpenPower and PowerPC are trademarks or registered trademarks of IBM Corporation.Adobe, the Adobe logo, Acrobat, PostScript, and Reader are either trademarks or registered trademarks of Adobe Systems Incorporated in the United States and/or other countries.Oracle is a registered trademark of Oracle Corporation.UNIX, X/Open, OSF/1, and Motif are registered trademarks of the Open Group.Citrix, ICA, Program Neighborhood, MetaFrame, WinFrame, VideoFrame, and MultiWin are trademarks or registered trademarks of Citrix Systems, Inc.HTML, XML, XHTML and W3C are trademarks or registered trademarks of W3C®, World Wide Web Consortium, Massachusetts Institute of Technology.Java is a registered trademark of Sun Microsystems, Inc.JavaScript is a registered trademark of Sun Microsystems, Inc., used under license for technology invented and implemented by Netscape.SAP, R/3, xApps, xApp, SAP NetWeaver, Duet, PartnerEdge, ByDesign, SAP Business ByDesign, and other SAP products and services mentioned herein as well as their respective logos are trademarks or registered trademarks of SAP AG in Germany and in several other countries all over the world. All other product and service names mentioned are the trademarks of their respective companies. Data contained in this document serves informational purposes only. National product specifications may vary.These materials are subject to change without notice. These materials are provided by SAP AG and its affiliated companies ("SAP Group") for informational purposes only, without representation or warranty of any kind, and SAP Group shall not be liable for errors or omissions with respect to the materials. The only warranties for SAP Group products and services are those that are set forth in the express warranty statements accompanying such products and services, if any. Nothing herein should be construed as constituting an additional warranty.图标图标含义警告示例注释建议语法外部处理可选业务处理或决定排版惯例字体风格描述Example text出现在屏幕上的单字或字符。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

SAP ECC 6.0 EhP32008 年 8 月简体中文间接费用成本会计–实际(184)业务处理文档SAP AGDietmar-Hopp-Allee 1669190 WalldorfGermanyCopyright© Copyright 2008 SAP AG. All rights reserved.No part of this publication may be reproduced or transmitted in any form or for any purpose without the express permission of SAP AG. The information contained herein may be changed without prior notice.Some software products marketed by SAP AG and its distributors contain proprietary software components of other software vendors.Microsoft, Windows, Excel, Outlook,and PowerPoint are registered trademarks of Microsoft Corporation.IBM, DB2, DB2 Universal Database, OS/2, Parallel Sysplex, MVS/ESA, AIX, S/390, AS/400, OS/390, OS/400, iSeries, pSeries, xSeries, zSeries, System i, System i5, System p, System p5, System x, System z, System z9, z/OS, AFP, Intelligent Miner, WebSphere, Netfinity, Tivoli, Informix, i5/OS, POWER, POWER5, POWER5+, OpenPower and PowerPC are trademarks or registered trademarks of IBM Corporation.Adobe, the Adobe logo, Acrobat, PostScript, and Reader are either trademarks or registered trademarks of Adobe Systems Incorporated in the United States and/or other countries.Oracle is a registered trademark of Oracle Corporation.UNIX, X/Open, OSF/1, and Motif are registered trademarks of the Open Group.Citrix, ICA, Program Neighborhood, MetaFrame, WinFrame, VideoFrame, and MultiWin are trademarks or registered trademarks of Citrix Systems, Inc.HTML, XML, XHTML and W3C are trademarks or registered trademarks of W3C®, World Wide Web Consortium, Massachusetts Institute of Technology.Java is a registered trademark of Sun Microsystems, Inc.JavaScript is a registered trademark of Sun Microsystems, Inc., used under license for technology invented and implemented by Netscape.SAP, R/3, xApps, xApp, SAP NetWeaver, Duet, PartnerEdge, ByDesign, SAP Business ByDesign, and other SAP products and services mentioned herein as well as their respective logos are trademarks or registered trademarks of SAP AG in Germany and in several other countries all over the world. All other product and service names mentioned are the trademarks of their respective companies. Data contained in this document serves informational purposes only. National product specifications may vary.These materials are subject to change without notice. These materials are provided by SAP AG and its affiliated companies ("SAP Group") for informational purposes only, without representation or warranty of any kind, and SAP Group shall not be liable for errors or omissions with respect to the materials. The only warranties for SAP Group products and services are those that are set forth in the express warranty statements accompanying such products and services, if any. Nothing herein should be construed as constituting an additional warranty.图标图标含义警告示例注释建议语法外部处理可选业务处理或决定排版惯例字体风格描述Example text出现在屏幕上的单字或字符。

包括字段名、屏幕标题、按钮以及菜单名、路径和选项。

到其它文档的交叉引用。

Example text正文文本中强调的字或词组,图形和表格的标题。

EXAMPLE TEXT系统中元素的名称。

包括报表名、程序名、事务代码、表名和正文文本中嵌入的编程语言关键字,如 SELECT 和 INCLUDE。

Example text屏幕输出。

包括文件和目录的名称及其路径、消息、源代码、变量和参数的名称以及安装工具、更新工具和数据库工具的名称。

EXAMPLE TEXT键盘上的按键。

例如,功能键(如F2)或ENTER键。

Example text用户输入原文。

完全如文档所示输入这些单字或字符至系统中。

<Example text>可变用户输入。

尖括号表示应使用适当的输入替换括号中的单字和字符。

目录1用途 (5)2前提 (5)2.1主数据 (5)2.2角色 (6)3流程概览表 (6)4处理步骤 (7)4.1间接成本控制中的实际过帐 (7)4.1.1输入总帐科目凭证 (7)4.1.2主要成本的重新过帐 (8)4.1.3行项目的重新过帐 (9)4.1.4统计指标记录 (11)4.1.5报表程序 (12)4.2间接成本控制的期末结算 (13)4.2.1共享费用评估 (14)4.2.2应计成本计算 (15)4.2.3成本控制维护版本 (17)4.2.4期间锁定 (18)5附录 (19)5.1处理步骤的冲销 (19)间接费用成本会计–实际1 用途此部分描述通常在间接成本控制中使用的基于事务的实际过帐。

对于一般在期末执行的活动的说明,请参见期末清算一章。

2 前提2.1 主数据所有 CO 主数据的描述都可以在文档CO_MasterData_Overview.xls中找到。

为所有区域提供的一般主数据服务区域制造区域/贸易区域2.2 角色用法必须预先安装以下角色才能在 SAP Netweaver 业务客户端 (NWBC) 中测试该业务情景。

此业务处理过程中的角色必须已分配给测试此业务情景的一个或多个用户。

只在使用 NWBC 界面时才需要这些角色。

如果使用标准 SAP GUI 界面,则无需这些角色。

前提业务角色已分配到测试该业务情景的用户。

3 流程概览表间接成本控制中一般没有基于事务的实际过帐的所需顺序。

为简便起见,下面描述 SAP Easy Access 菜单中所出现订单的活动:4 处理步骤4.1 间接成本控制中的实际过帐4.1.1 输入总帐科目凭证用法输入总帐科目凭证是属于 FI 应用程序的活动。

对于您输入的每个数据记录,必须提供一个 CO 对象。

为此,使用相应的成本量借记 CO 对象。

步骤1. 过帐总帐凭证。

请选择以下其中一个导航选项访问该事务:选项一:SAP 图形用户界面 (SAP GUI)选项二:通过业务角色的 SAP NetWeaver 业务客户端 (SAP NWBC)2. 输入以下内容:3. 如上所示使用不同的帐户和成本中心输入详细的总帐科目过帐。

结果主要成本已过帐。

4.1.2 主要成本的重新过帐用法在基于事务的重新过帐期间,您可将现存成本元素从一个成本中心过帐至另一个成本中心(或至一个不同的CO 对象)。

这一功能最初用于更正成本控制中的过帐,此过帐在上游用户部门中未被正确过帐。

前提主要成本已过帐到 CO 对象。

CO 对象已更正。

步骤1. 请选择以下其中一个导航选项访问该事务:选项一:SAP 图形用户界面 (SAP GUI)选项二:通过业务角色的 SAP NetWeaver 业务客户端 (SAP NWBC)2. 在输入初级成本的人工重过账屏幕上,输入以下内容:结果输入基于事务的过帐之后,过帐将立即生效且在有关成本中心中更新。