流水账目表

一般出纳做的三种表格

一般出纳做的三种表格出纳作为企业财务管理中重要的一环,负责资金的管理和流向记录,常常需要处理各种表格来协助财务工作的顺利进行。

在日常工作中,一般出纳会涉及到三种不同类型的表格,分别是账目分类表、收支流水表和报销清单。

以下将分别介绍这三种表格的作用和使用方法。

账目分类表账目分类表是出纳在日常工作中常用的一种表格,用于记录企业的各项收入和支出,以便对财务状况进行清晰的分类和统计。

这种表格通常包括以下几个重要的字段:•日期:记录交易发生的日期。

•对方单位/个人:记录交易的对方是哪个单位或个人。

•项目/事由:记录交易的具体项目或事由。

•收入金额:记录交易中的收入金额。

•支出金额:记录交易中的支出金额。

•余额:记录经过这笔交易后的余额。

出纳需要根据每笔交易的情况填写相应的字段,在月底进行汇总和分类,以便生成财务报表和分析财务情况。

收支流水表收支流水表用于记录企业的每一笔资金流动情况,是出纳日常工作中必不可少的工具。

这种表格常常包括以下几个字段:•时间:记录资金流动发生的时间。

•类别:记录资金流动的类别,包括收入、支出、转账等。

•金额:记录资金流动的具体金额数值。

•备注:记录资金流动的相关备注信息,如交易方、事由等。

出纳需要根据每一笔资金流动填写相应字段,定期进行对账和核对,以确保财务数据的准确性和完整性。

报销清单报销清单是出纳处理企业员工报销事务时常用的一种表格,用于记录员工的报销情况和相关费用支出。

这种表格通常包括以下几个重要字段:•姓名:记录报销人员的姓名。

•部门:记录报销人员所在部门。

•报销日期:记录报销事务发生的日期。

•报销项目:记录报销的具体项目。

•报销金额:记录报销的具体金额数值。

•备注:记录报销事务的其他相关信息。

出纳需要根据员工提交的报销凭证填写报销清单,并进行审查和核对,最终将报销款项支付给员工或进行成本核算。

以上就是一般出纳在日常工作中常用的三种不同类型的表格,每种表格都有其各自的作用和使用方法,能够有效帮助出纳管理企业的财务情况,保证资金的安全和合规运作。

流水账表格范本

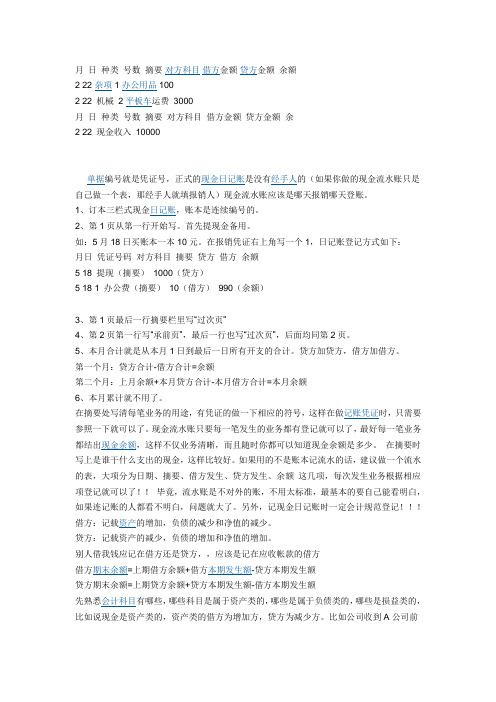

月日种类号数摘要对方科目借方金额贷方金额余额2 22 杂项 1 办公用品 1002 22 机械2 平板车运费3000月日种类号数摘要对方科目借方金额贷方金额余2 22 现金收入10000单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。

1、订本三栏式现金日记账,账本是连续编号的。

2、第1页从第一行开始写。

首先提现金备用。

如:5月18日买账本一本10元。

在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额)3、第1页最后一行摘要栏里写“过次页”4、第2页第一行写“承前页”,最后一行也写“过次页”,后面均同第2页。

5、本月合计就是从本月1日到最后一日所有开支的合计。

贷方加贷方,借方加借方。

第一个月:贷方合计-借方合计=余额第二个月:上月余额+本月贷方合计-本月借方合计=本月余额6、本月累计就不用了。

在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。

现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。

在摘要时写上是谁干什么支出的现金,这样比较好。

如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。

另外,记现金日记账时一定会计规范登记借方:记载资产的增加,负债的减少和净值的减少。

贷方:记载资产的减少,负债的增加和净值的增加。

别人借我钱应记在借方还是贷方,,应该是记在应收帐款的借方借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额贷方期末余额=上期贷方余额+贷方本期发生额-借方本期发生额先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,哪些是损益类的,比如说现金是资产类的,资产类的借方为增加方,贷方为减少方。

财务报表流水账

现金 现金 现金 现金 现金 现金 现金 现金 现金 现金 现金 现金 现金

报销单号

数量

单位

单价

1.00

次

500.00

1.00

次 1200.00

1.00

次

187.00

1.00

次

327.20

1.00

次

475.00

1.00

次

58.00

1.00

次

150.00

1.00

次

183.00

1.00

次

100.00

1.00

日期

摘要

2011/7/11 千岛湖出差住宿费 2011/9/1 玻璃胶 2011/9/2 防潮纸 2011/9/6 挂衣杆 2011/9/6 衣杆支座 2011/9/6 汪国华报销打的费(2张) 2011/9/11 饮用水 2011/10/8 钢瓶维修费 2011/10/8 加煤气 2011/11/5 慈溪宿舍进户门换锁芯费用 2011/12/9 黄占胜去审计公司中午餐费 2011/12/10 项目部购棉被 2011/12/12 租金、中介、物业费

次

35.00

1.00

次

90.00

1.00

只

15.00

1.00

次

257.00

第 2 页,共 70 页

合价

500.00 1200.00 187.00 327.20 475.00

58.00 150.00 183.00 100.00 35.00 90.00 15.00 257.00

费用属性

押金(消 耗)

装饰材料

1.00

次

34.00

1.00

次

150.00

流水账表格范本

月日种类号数摘要对方科目借方金额贷方金额余额2 22 杂项 1 办公用品 1002 22 机械2 平板车运费3000月日种类号数摘要对方科目借方金额贷方金额余2 22 现金收入10000单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。

1、订本三栏式现金日记账,账本是连续编号的。

2、第1页从第一行开始写。

首先提现金备用。

如:5月18日买账本一本10元。

在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额)3、第1页最后一行摘要栏里写“过次页”4、第2页第一行写“承前页”,最后一行也写“过次页”,后面均同第2页。

5、本月合计就是从本月1日到最后一日所有开支的合计。

贷方加贷方,借方加借方。

第一个月:贷方合计-借方合计=余额第二个月:上月余额+本月贷方合计-本月借方合计=本月余额6、本月累计就不用了。

在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。

现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。

在摘要时写上是谁干什么支出的现金,这样比较好。

如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。

另外,记现金日记账时一定会计规范登记借方:记载资产的增加,负债的减少和净值的减少。

贷方:记载资产的减少,负债的增加和净值的增加。

别人借我钱应记在借方还是贷方,,应该是记在应收帐款的借方借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额贷方期末余额=上期贷方余额+贷方本期发生额-借方本期发生额先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,哪些是损益类的,比如说现金是资产类的,资产类的借方为增加方,贷方为减少方。

现金流水账表格样本

现金流水账表格样本月日种类号数摘要对方科目借方金额贷方金额余额2 22 杂项1 办公用品 100222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余2 22 现金收入10000单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。

1、订本三栏式现金日记账,账本是连续编号的。

2、第1 页从第一行开始写。

首先提现金备用。

如:5 月18 日买账本一本10 元。

在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额)3、第1 页最后一行摘要栏里写"过次页"4、第2 页第一行写"承前页",最后一行也写"过次页",后面均同第2 页。

5、本月合计就是从本月1 日到最后一日所有开支的合计。

贷方加贷方,借方加借方。

第一个月:贷方合计-借方合计=余额第二个月:上月余额+本月贷方合计-本月借方合计=本月余额6、本月累计就不用了。

在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。

现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。

在摘要时写上是谁干什么支出的现金,这样比较好。

如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。

另外,记现金日记账时一定会计规范登记!借方:记载资产的增加,负债的减少和净值的减少。

贷方:记载资产的减少,负债的增加和净值的增加。

流水账记录模板

流水账记录模板时间项目收入支出余额2021年1月1日薪资 +5000 - 5000 2021年1月2日购物 -300 -300 4700 2021年1月3日餐饮 -100 -100 4600 2021年1月4日水电费 -200 -200 4400 2021年1月5日租金 -1000 -1000 3400 2021年1月6日退款 +500 - 3900 2021年1月7日电话费 -50 -50 3850 2021年1月8日购物 -200 -200 3650 2021年1月9日旅游 -1000 -1000 2650 2021年1月10日餐饮 -150 -150 **** ****年1月11日餐饮 -80 -80 2420 2021年1月12日物业费 -300 -300 2120 2021年1月13日支付宝转账 +1000 - 3120 2021年1月14日薪资 +5000 - 8120 2021年1月15日购物 -1000 -1000 71202021年1月16日餐饮 -120 -120 70002021年1月17日退款 +200 - 72002021年1月18日旅游 -800 -800 64002021年1月19日餐饮 -90 -90 63102021年1月20日餐饮 -70 -70 62402021年1月21日薪资 +5000 - 11240说明:1. 该流水账记录模板用于记录用户的收入和支出情况,并计算相应的余额。

2. 模板以每天为单位进行记录,其中的项目可根据具体需求进行添加、删除或修改。

3. 收入以“+”号表示,例如薪资、退款等;支出以“-”号表示,例如购物、餐饮等。

4. 在支出项目中,支出金额写在“支出”一列中,同时也计入“余额”一栏中,表示余额的变动。

5. 空白处表示该项无相关记录。

6. “余额”一栏的数值根据每一项的收入和支出进行相应计算,体现了用户的可用资金。

通过这个流水账记录模板,用户可以清晰地了解自己的财务状况,合理安排收支,并及时查漏补缺。

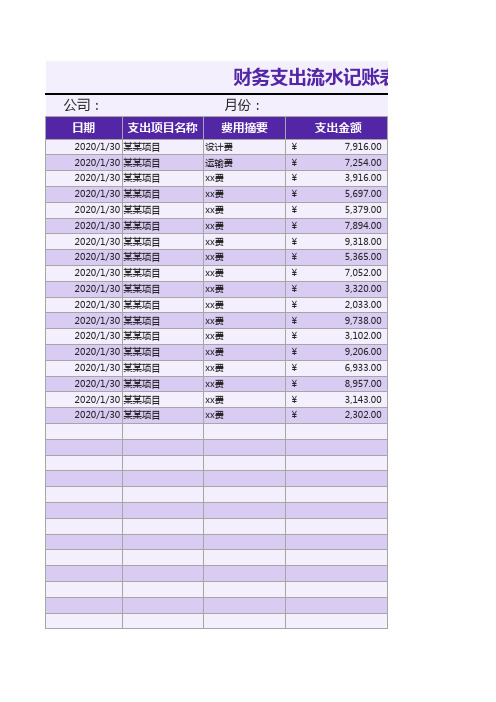

财务支出流水记账表

公司:

月份:

日期

支出项目名称 费用摘要

2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目 2020/1/30 某某项目20.00

¥

2,033.00

¥

9,738.00

¥

3,102.00

¥

9,206.00

¥

6,933.00

¥

8,957.00

¥

3,143.00

¥

2,302.00

水记账表

支出合计:

支出原因

某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因 某某原因

¥ 108,525.00

经手人

姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名 姓名

设计费 运输费 xx费 xx费 xx费 xx费 xx费 xx费 xx费 xx费 xx费 xx费 xx费 xx费 xx费 xx费 xx费 xx费

支出金额

¥

7,916.00

¥

7,254.00

¥

3,916.00

¥