应交税金及其附加款项明细表

合集下载

税金及附加计提明细表

税金及附加计提明细表

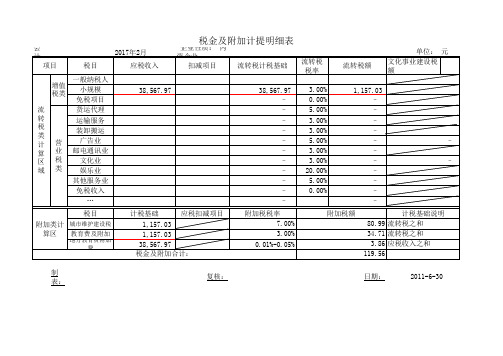

会 项目 增值 税类 流 转 税 类 计 算 区 域 计 期 税目 一般纳税人 小规模 免税项目 货运代理 运输服务 装卸搬运 广告业 邮电通讯业 文化业 娱乐业 其他服务业 免税收入 … 税目 附加类计 城市维护建设税 算区 教育费及附加

地方教育费附加费

2017年2月 应税收入 38,567.97

企业性质: 内资企业 扣减项目 流转税计税基础 38,567.97 – – – – – – – – – – – 附加税税率 7.00% 3.00% 0.01%-0.05% 流转税 税率 3.00% 0.00% 5.00% 3.00% 3.00% 5.00% 3.00% 3.00% 20.00% 5.00% 0.00% 流转税额 1,157.03 – – – – – – – – – – – 附加税额

单位: 元 文化事业建设税额

营 业 税 类

– –

Байду номын сангаас

计税基础 应税扣减项目 1,157.03 1,157.03 38,567.97 税金及附加合计: 复核:

计税基础说明 80.99 流转税之和 34.71 流转税之和 3.86 应税收入之和 119.56 日期: 2011-6-30

制表:

会 项目 增值 税类 流 转 税 类 计 算 区 域 计 期 税目 一般纳税人 小规模 免税项目 货运代理 运输服务 装卸搬运 广告业 邮电通讯业 文化业 娱乐业 其他服务业 免税收入 … 税目 附加类计 城市维护建设税 算区 教育费及附加

地方教育费附加费

2017年2月 应税收入 38,567.97

企业性质: 内资企业 扣减项目 流转税计税基础 38,567.97 – – – – – – – – – – – 附加税税率 7.00% 3.00% 0.01%-0.05% 流转税 税率 3.00% 0.00% 5.00% 3.00% 3.00% 5.00% 3.00% 3.00% 20.00% 5.00% 0.00% 流转税额 1,157.03 – – – – – – – – – – – 附加税额

单位: 元 文化事业建设税额

营 业 税 类

– –

Байду номын сангаас

计税基础 应税扣减项目 1,157.03 1,157.03 38,567.97 税金及附加合计: 复核:

计税基础说明 80.99 流转税之和 34.71 流转税之和 3.86 应税收入之和 119.56 日期: 2011-6-30

制表:

应交税金明细表

20

三、企业所得税:

21

1.期初未交数(多交数用“—”号填列)

22

2.应交数

23

3.已交数

24

4.期末未交数(多交数用“—”号填列)(25=22+23-24)

25

注:该表须经具有国家法定资质的中介机构鉴证

(3)进项税额

12

已交税金

13

转出未交增值税

14

(4)期末未抵扣数(用“—”号填列)(15=3+4+9+10+11-12-13-14)

15

2.未交增值税

16

(1)期初未交数(多交数用“—”号填列)

17

(2)本期转入数(多交数用“—”号填列)(18=11+14)

18

(3)已交数

19

(4)期末未交数(多交数用“—”号填列)(20=17+18-19)

年企业主要应交税金明细表

企业名称: 单位:元

项 目

行次

本年累计数

一、增值税:

1

1.应交增值税2Βιβλιοθήκη (1)期初未抵扣数(用“—”填列)

3

(2)销项税额合计(4=5+6+7)

4

3%税率销项税额

5

6%税率销项税额

6

17%税率销项税额

7

办理技术开发合同免征6%增值税税额

8

出口退税

9

进项税转出

10

转出多交增值税

11

三、企业所得税:

21

1.期初未交数(多交数用“—”号填列)

22

2.应交数

23

3.已交数

24

4.期末未交数(多交数用“—”号填列)(25=22+23-24)

25

注:该表须经具有国家法定资质的中介机构鉴证

(3)进项税额

12

已交税金

13

转出未交增值税

14

(4)期末未抵扣数(用“—”号填列)(15=3+4+9+10+11-12-13-14)

15

2.未交增值税

16

(1)期初未交数(多交数用“—”号填列)

17

(2)本期转入数(多交数用“—”号填列)(18=11+14)

18

(3)已交数

19

(4)期末未交数(多交数用“—”号填列)(20=17+18-19)

年企业主要应交税金明细表

企业名称: 单位:元

项 目

行次

本年累计数

一、增值税:

1

1.应交增值税2Βιβλιοθήκη (1)期初未抵扣数(用“—”填列)

3

(2)销项税额合计(4=5+6+7)

4

3%税率销项税额

5

6%税率销项税额

6

17%税率销项税额

7

办理技术开发合同免征6%增值税税额

8

出口退税

9

进项税转出

10

转出多交增值税

11

应上交、应弥补款项明细表

应上交、应弥补款项明细表

编报单位(盖章): 项 目 税 种 序号 增 值 税 消 费 税 营 业 税 城 建 税 教育费附加 堤防维护费 地方教育发展费 土地使用税 房 产 税 车船使用税 印 花 税 资 源 税 企业所得税 代扣个人所得税 代扣建安税 土地增值税 合 计 上 年 结 转 1 应 本月提取 2 交 数 其中:查补调帐 4 本月入库 5 累计提取 3 年 月 日 金额: 元 角 分 减 已 交 数 免 累计入库 其中:查补入库 税 6 7 8 欠交数 9=1+3-6-8

说明:1、增值税中“应交数”栏目里按抵扣后为应交数填列。 2、“已交数”栏目按实际入库下帐填列。 3、本表每月填好随同财务报表装订,10号前报送。

编报单位(盖章): 项 目 税 种 序号 增 值 税 消 费 税 营 业 税 城 建 税 教育费附加 堤防维护费 地方教育发展费 土地使用税 房 产 税 车船使用税 印 花 税 资 源 税 企业所得税 代扣个人所得税 代扣建安税 土地增值税 合 计 上 年 结 转 1 应 本月提取 2 交 数 其中:查补调帐 4 本月入库 5 累计提取 3 年 月 日 金额: 元 角 分 减 已 交 数 免 累计入库 其中:查补入库 税 6 7 8 欠交数 9=1+3-6-8

说明:1、增值税中“应交数”栏目里按抵扣后为应交数填列。 2、“已交数”栏目按实际入库下帐填列。 3、本表每月填好随同财务报表装订,10号前报送。

应交税费明细表

注:黄色--为无须填报的数据,绿色的为自动运处数据,蓝色为机关本级发生的数据。

2221应交税费

222101应交增值税

22210101进项税额

认证相符的增值税专用发票

2221010101

22210103销项税额

17%税率(货物及加工修理修配劳务) 2221010310

2221010330

11%税率

6%税率

2221010350

22210105进项税额转出

简易计税方法征税项目用

2221010504

22210106转出未交增值税(汇总缴纳用)

22210107转出多交增值税(汇总缴纳用)

22210190结转增值税(下级结转)

222109应交城市维护建设税

222110应交企业所得税

222111应交个人所得税

222112应交教育费附加

222113应交地方教育费附加

222126预交增值税

222126212%(一般计税-建筑服务)

222127待认证进项税额

222130未交增值税。

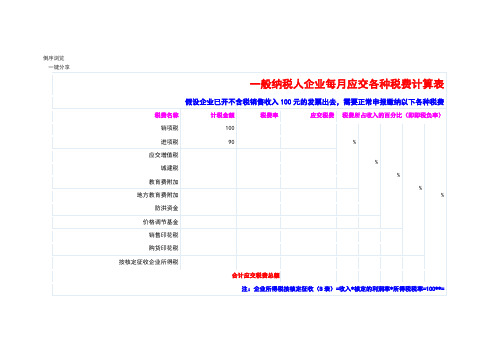

般纳税人企业每月应交各种税费计算表

按核定征收企业所得税

合计应交税费总额

注:企业所得税按核定征收(B表)=收入*核定的利润率*所得税税率=100**=

企业所得税按查账征收(A表)=本季利润* 如果亏损则“零”申报

一般纳税人,应交税费

分享到:QQ空间腾讯微博腾讯朋友

倒序浏览

一键分享

一般纳税人企业每月应交各种税费计算表

假设企业已开不含税销售收入100元的发票出去,需要正常申报缴纳以下各种税费

税费名称

计税金额

税费率

应交税费

税费所占收入的百分比(即即税负率)

销项税

100

%

%

%

%

%

进项税

90

应交增值税

城建税

教育费附加

地方教育费附加

防洪资金

价格调节基金

销售印花税

购货印花税

合计应交税费总额

注:企业所得税按核定征收(B表)=收入*核定的利润率*所得税税率=100**=

企业所得税按查账征收(A表)=本季利润* 如果亏损则“零”申报

一般纳税人,应交税费

分享到:QQ空间腾讯微博腾讯朋友

倒序浏览

一键分享

一般纳税人企业每月应交各种税费计算表

假设企业已开不含税销售收入100元的发票出去,需要正常申报缴纳以下各种税费

税费名称

计税金额

税费率

应交税费

税费所占收入的百分比(即即税负率)

销项税

100

%

%

%

%

%

进项税

90

应交增值税

城建税

教育费附加

地方教育费附加

防洪资金

价格调节基金

销售印花税

购货印花税

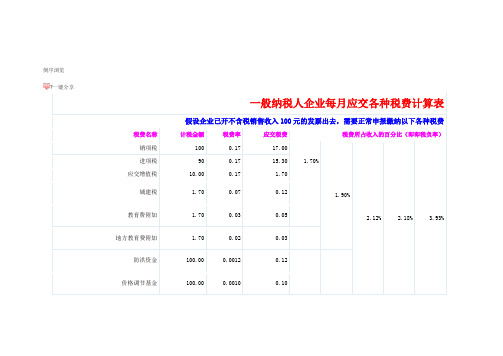

一般纳税人企业每月应交各种税费计算表

倒序浏览

?一键分享

一般纳税人企业每月应交各种税费计算表

假设企业已开不含税销售收入100元的发票出去,需要正常申报缴纳以下各种税费

税费名称

计税金额

税费率

应交税费

税费所占收入的百分比(即即税负率)

销项税

100

0.17

17.00

1.70%

1.90%

2.12%

2.18%

3.93%

进项税

90

0.17

15.30

应交增值税

10.00

0.17

1.70

城建税

1.70

0.07

0.12

教育费附加

1.70

0.03

0.05

地方教育费附加

1.70

0.02

0.03

防洪资金

100.00

0.0012

0.12

价格调节基金

100.00

0.0010

0.10

销售印花税

100.00

0.0003

0.03

购货印花税

90.00

0.0003

0.03

按核定征收企业所得税

100.00

ห้องสมุดไป่ตู้0.0175

1.75

合计应交税费总额

3.93

注:企业所得税按核定征收(B表)=收入*核定的利润率*所得税税率=100*0.07*0.25=1.75

企业所得税按查账征收(A表)=本季利润*0.25? ?? ?如果亏损则“零”申报

一般纳税人,?应交税费

分享到: QQ空间 腾讯微博 腾讯朋友

?一键分享

一般纳税人企业每月应交各种税费计算表

假设企业已开不含税销售收入100元的发票出去,需要正常申报缴纳以下各种税费

税费名称

计税金额

税费率

应交税费

税费所占收入的百分比(即即税负率)

销项税

100

0.17

17.00

1.70%

1.90%

2.12%

2.18%

3.93%

进项税

90

0.17

15.30

应交增值税

10.00

0.17

1.70

城建税

1.70

0.07

0.12

教育费附加

1.70

0.03

0.05

地方教育费附加

1.70

0.02

0.03

防洪资金

100.00

0.0012

0.12

价格调节基金

100.00

0.0010

0.10

销售印花税

100.00

0.0003

0.03

购货印花税

90.00

0.0003

0.03

按核定征收企业所得税

100.00

ห้องสมุดไป่ตู้0.0175

1.75

合计应交税费总额

3.93

注:企业所得税按核定征收(B表)=收入*核定的利润率*所得税税率=100*0.07*0.25=1.75

企业所得税按查账征收(A表)=本季利润*0.25? ?? ?如果亏损则“零”申报

一般纳税人,?应交税费

分享到: QQ空间 腾讯微博 腾讯朋友

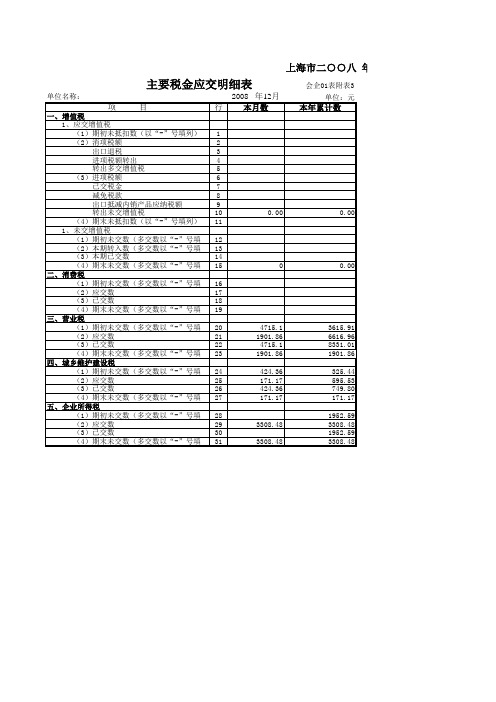

主要税金应交明细表

四、利润总额(亏损总额以“-”号填列) 减:所得税 少数股东损益(合并报表填列) 加:未确认的投资损失(合并报表填列) 五、净利润(净亏损以“-”号填列)

27 28 28-1 28-2 30

26613.75 4238.50

104651.33 4264.50

22375.25

100386.83

上海市二○○八 年企业月度会计报表

主要税金应交明细表

单位名称: 一、增值税 1、应交增值税 (1)期初未抵扣数(以“-”号填列) 1 (2)消项税额 2 出口退税 3 进项税额转出 4 转出多交增值税 5 (3)进项税额 6 已交税金 7 减免税款 8 出口抵减内销产品应纳税额 9 转出未交增值税 10 (4)期末未抵扣数(以“-”号填列) 11 1、未交增值税 (1)期初未交数(多交数以“-”号填列) 12 (2)本期转入数(多交数以“-”号填列) 13 (3)本期已交数 14 (4)期末未交数(多交数以“-”号填列) 15 二、消费税 (1)期初未交数(多交数以“-”号填列) 16 (2)应交数 17 (3)已交数 18 (4)期末未交数(多交数以“-”号填列) 19 三、营业税 (1)期初未交数(多交数以“-”号填列) 20 (2)应交数 21 (3)已交数 22 (4)期末未交数(多交数以“-”号填列) 23 四、城乡维护建设税 (1)期初未交数(多交数以“-”号填列) 24 (2)应交数 25 (3)已交数 26 (4)期末未交数(多交数以“-”号填列) 27 五、企业所得税 (1)期初未交数(多交数以“-”号填列) 28 (2)应交数 29 (3)已交数 30 (4)期末未交数(多交数以“-”号填列) 31

会企02表 单位:元

目

行次

1 4 5 10 11 14 15 16 18 19 22 23 25

应交税费明细表

应缴税费明细表,通过此报表您可以清晰地了解企业报告期应缴纳的增值税、消费税、

税费情况。 2.本报表为最新的《小企业会计准则》要求披露的应交税费,按照《准则》要求的格式编制。 3.报表已内嵌公式,您输入相应数据后即可自动生成结果。填制本表时,蓝色单元格内的信息需要您手

了解企业报告期应缴纳的增值税、消费税、营业税等各项 ,按照《准则》要求的格式编制。 填制本表时,蓝色单元格内的信息需要您手工输入内容;

日

单位:元

年初账面余额(上年末账面余额)

0

橙色单元格内的信息自动生成,无需您手工输入。

编制单位:

年

月

日

单

项目

期末账面余额

1.增值税

2.消费税

3.营业税

4.城市维护建设税

5.企业所得税

6.资源税

7.土地增值税

8.城镇土地使用税

9.房产税

10.车船税

11.教育费附加

12.矿产资源补偿费

13.排污费

14.代扣代缴的个人所得税

15. 其他

合计

0

明细表

税费情况。 2.本报表为最新的《小企业会计准则》要求披露的应交税费,按照《准则》要求的格式编制。 3.报表已内嵌公式,您输入相应数据后即可自动生成结果。填制本表时,蓝色单元格内的信息需要您手

了解企业报告期应缴纳的增值税、消费税、营业税等各项 ,按照《准则》要求的格式编制。 填制本表时,蓝色单元格内的信息需要您手工输入内容;

日

单位:元

年初账面余额(上年末账面余额)

0

橙色单元格内的信息自动生成,无需您手工输入。

编制单位:

年

月

日

单

项目

期末账面余额

1.增值税

2.消费税

3.营业税

4.城市维护建设税

5.企业所得税

6.资源税

7.土地增值税

8.城镇土地使用税

9.房产税

10.车船税

11.教育费附加

12.矿产资源补偿费

13.排污费

14.代扣代缴的个人所得税

15. 其他

合计

0

明细表

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

五、城市维护建设税 期初未交数 本期应交数 本期已交数 期末未交数 六、教育费附加 期初未交数 名 称 增值税 契税 企业所得税 个人所得税 城市维护建设税 教育费附加 教育费附加(地方)

29 30 31 32 33 本年交上年数累计 本年已交数累计 合 计

十三、河道维护管理费 期初未交数 本期应交数 本期已交数 期末未交数 合计 名 称 资源税 车船使用税 营业税 印花税 代扣代缴建安税 工会经费 总计

61 62 63 64

本年交上年数累计 本年已交数累计

Hale Waihona Puke 合 计应交税金及其附加款项明细表 编报单位: 项 目 一、增值税 1、应交增值税 (1)年初未抵扣数(用负数表示) (2)销项税额 出口退税 进项税额转出 转出多交增值税 (3)进项税额 已交税额 减免税额 出口抵减内销产品应纳税额 转出未交增值税 (4)期末未抵扣额 2、未交增值税 期初未交数 本期转入数 本期已交数 期末未交数(多交用负数表示) 二、营业税 期初未交数 本期应交数 本期已交数 期末未交数 三、企业所得税 期初未交数 本期应交数 本期已交数 期末未交数 四、个人所得税 期初未交数 本期应交数 本期已交数 期末未交数 行次 本月交上年数 本月数 本月累计数 项 目 本期应交数 本期已交数 期末未交数 七、矿产资源税 期初未交数 本期应交数 本期已交数 期末未交数 八、房产税 期初未交数 本期应交数 本期已交数 期末未交数 九、车船使用税 期初未交数 本期应交数 本期已交数 期末未交数 十、契税 期初未交数 本期应交数 本期已交数 期末未交数 十一、印花税 期初未交数 本期应交数 本期已交数 期末未交数 十二、代扣代缴建安税 期初未交数 本期应交数 本期已交数 期末未交数 行次 本月交上年数 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 本月数 本月累计数