作业成本法案例

(完整word)作业成本法案例

作业成本法案例一、背景传统产品成本计算法仅将制造费用分配于各产品.将直接人工与直接材料分配到各产品中毫无困难,只需采用直接追溯(driver tracing)的方法,大多数传统成本制度都是围绕着这一目的设计的。

另一方面,制造费用却面临着不同的问题.因为直接人工、直接材料和产品之间的投入——产出关系,可通过实地观察而获取,但制造费用却不适合。

因而,制造费用的分配必须依赖于动因去追溯与分摊。

在传统成本制度中,一般只采用单位水准作业动因来分配成本。

单位水准作业动因(unit —level activity drivers)是指产量发生变化时会导致成本发生变化的一系列因素。

仅采用单位水准作业动因来分配产品的制造费用,实际上是假定产品所耗用的制造费用与产量高度相关。

依据这些单位水准作业动因分配制造费用时,或采用全厂制造费用分配率,或采用部门制造费用分配率。

经常用来分配制造费用的单位水准作业动因有:1.产品产量2、直接人工小时3、直接人工金额4、机器小时5、直接材料传统成本会计制度的局限性全厂制造费用分配率和部门制造费用分配率,均是多年来一直使用的指标,并且继续为许多企业所使用。

但在某些场合,它们不能很好地发挥作用,并可能导致产品成本严重歪曲。

对于在”高级制造环境. (Advanced Manufacturing Environment)下经营的公司而言,这一产品成本的歪曲问题尤为严重。

高级制造环境的特征是激烈的竞争 (通常在全球范围内) ,持续的改善,全面质量管理,全面顾客满意服务以及尖端的技术。

当这一高级环境下运作的企业采用全新的竞争制胜策略时,其成本会计制度通常也必须与之相适应。

尤其是对更为准确的产品成本信息的需要,已迫使许多企业认真关注其成本计算程序。

这意味着过去相当合理的成本制度,可能不再适用。

在今天先进的制造环境中,许多人工已经被机器所取代,直接人工成本的比例大大下降,而固定制造费用在产品成本中所占的比重大幅攀升。

作业成本法案例

作业成本法案例

(胡贰)

鲜多多食品公司,主打产品:馒头、包子、饺子。

一,要点流程图

二,作业成本汇集

三,作业成本分配(以发面做馒头为例),假设有面粉10万元,人力人工总计10万元(5000工时,平均分配至各项作业),共发面20000公斤。

其中6000公斤用来做馒头,8000公斤用来做包子,6000公斤用来包饺子。

6000公斤面共做了40000个馒头。

分配作业成本及馒头成本。

四,如果鲜多多公司生产2种馒头,荞麦馒头和奶酪馒头,荞麦馒头是加荞麦粉,奶酪馒头是加奶酪,各生产2万个。

那么两种成本对象如何划分?

以荞麦馒头为例:

荞麦馒头消耗的做馒头作业成本=1.4×20000=28000

荞麦馒头总成本=荞麦馒头消耗的做馒头作业成本+荞麦粉总成本=28000+5000=33000 (假设荞麦粉5000)荞麦馒头单位成本=荞麦馒头总成本/产量=33000/20000=1.65。

作业成本法案例讨论

作业成本法案例讨论假设公司生产了三种产品A、B和C,并且有三个作业:作业1、作业2和作业3、作业1和作业2用于生产产品A和产品B,作业3用于生产产品C。

下表是各产品在各作业中的使用量和作业成本。

产品/作业,作业1使用量,作业2使用量,作业3使用量,作业成本:-----------:,:---------:,:---------:,:---------:,:-------:A,100,50,0,$500B,50,200,0,$700C,0,100,300,$900根据作业成本法,我们需要将作业成本分摊到各个产品中。

首先,我们计算出每个作业的单位成本。

作业1的单位成本=500/(100+50+0)=$2.27作业2的单位成本=700/(50+200+100)=$1.75作业3的单位成本=900/(0+0+300)=$3.00接下来,我们将单位成本乘以各产品在作业中的使用量,得到各产品在作业中的成本。

产品A在作业1中的成本=2.27*100=$227产品A在作业2中的成本=1.75*50=$87.5产品B在作业1中的成本=2.27*50=$113.5产品B在作业2中的成本=1.75*200=$350产品C在作业2中的成本=1.75*100=$175产品C在作业3中的成本=3.00*300=$900最后,将各产品在作业中的成本相加,得到每个产品的总成本。

产品A的总成本=227+87.5=$314.5产品B的总成本=113.5+350=$463.5产品C的总成本=175+900=$1075通过作业成本法,我们可以看到每个产品的成本是如何由各个作业共同贡献的。

这样,公司就可以更好地了解每个作业对产品成本的影响,并作出相应的决策。

然而,作业成本法也有一些缺点。

首先,它需要准确测量各个作业的成本,这可能需要一些额外的劳动和时间。

其次,对于大规模的产品生产,计算和分摊成本可能变得复杂,难以管理。

综上所述,作业成本法是一种有效的计算产品成本的方法,可以帮助公司更好地了解产品的成本结构。

作业成本法举例

作业成本法举例

嘿,朋友们!今天咱来唠唠作业成本法。

比如说,咱就拿生产手机壳来举例。

生产一个手机壳,那可不是简单的事儿呀!从采购原材料,到加工制作,再到包装和运输,这一系列的过程都有成本呢!这就好像盖房子,一砖一瓦都得花钱。

咱来仔细瞅瞅作业成本法在这当中怎么起作用。

采购原材料,这就是一个单独的作业吧,那花在这上面的钱就是这个作业的成本。

然后加工制作呢,工人花费的时间和精力,机器的损耗,这些也都要算进来呀!就好比你跑马拉松,每一步都是在付出努力。

再说说包装,精美的包装纸、包装盒,那也是有成本的嘛!这就跟给手机壳穿上漂亮衣服一样重要呢。

运输就更不用说了,运费可不能少呀!

如果咱不用作业成本法,那可能就会稀里糊涂地把成本算错咯!那后果可严重了,搞不好会亏大本呢!但如果咱用了作业成本法,就能清楚地知道每个环节花了多少钱,这不就能更好地控制成本,做出明智的决策了嘛!

你想想看,要是不搞清楚这些,咋能知道哪个环节可以优化,哪个环节可以省省钱呢?就如同走路,你得知道哪条路好走,哪条路有坑呀!所以说,作业成本法真的超重要的好不好!咱得重视起来呀!

我的观点就是:作业成本法就是我们在成本核算和管理中的一把利器,能帮助我们更精细、更准确地了解和掌控成本,从而让我们的经营和生产更加高效和有利可图。

咱可不能小瞧了它呀!。

作业成本法计算案例

1、什么是作业?材料订购——材料检验——生产准备——发放材料——材料切割——车床加工——铣床加工——刨床加工——产品组装——产品质量检验——包装——车间管理2、作业分类(1)批次作业。

指同时服务于每批产品或许多产品的作业,例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。

它们的成本取决于批次,而不是每批中单位产品的数量。

(2)产品作业。

是指服务于某种型号或样式产品的作业。

例如产品设计、产品生产工艺规程制定、工艺改造、产品更新等。

这些作业的成本依赖于某一产品线的存在,而不是产品数量或生产批次。

(3)生产维持作业。

是指服务于整个工厂的作业,例如工厂保安、维修、行政管理、保险、财产税等。

它们是为了维护生产能力而进行的作业,不依赖于产品的数量、批次和种类。

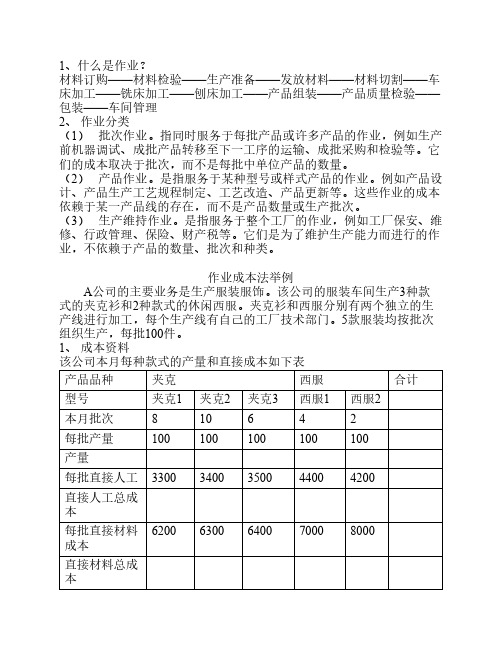

作业成本法举例A公司的主要业务是生产服装服饰。

该公司的服装车间生产3种款式的夹克衫和2种款式的休闲西服。

夹克衫和西服分别有两个独立的生产线进行加工,每个生产线有自己的工厂技术部门。

5款服装均按批次组织生产,每批100件。

1、成本资料该公司本月每种款式的产量和直接成本如下表产品品种夹克西服合计型号夹克1夹克2夹克3西服1西服2本月批次810642每批产量100100100100100产量每批直接人工33003400350044004200直接人工总成本62006300640070008000每批直接材料成本直接材料总成本产品型号夹克1夹克2夹克3西服1西服2合计直接人工 直接材料 制造费用分配率 制造费用 总成本 每批成本 每件成本本月制造费用发生额如下表项目金额生产准别、检验和供应成本(批次作业成本)84000夹克产品线成本(产品作业成本)54000西服产品线成本66000其他成本(生产维持成本)10800制造费用合计制造费用分配率(直接人工)一、传统成本计算传统成本计算法汇总成本计算单2、 作业成本法计算型号 本月批次 直接人工 直接材料 生产准备、检验等成本(不填) 分配率(元/批) 批次相关总成本 产品相关成本(不填)分配率(元/批) 产品相关总成本 生产维持成本(不填)分配率(元/直接人工)1、计算作业成本的分配率作业成本分配率的计算作业成本批次直接人工分配率(元/批)批次作业成本84000 夹克产品线成本54000 西服产品线成本66000生产维持成本108002、 将作业成本分配到产品作业成本法汇总计算单生产维持成本间接费用合计总成本每批成本每件成本(作业成本法)每件成本(传统成本法)差异(作业成本-传统成本)。

作业成本法的应用举例

作业成本法的应用举例一、某企业生产A、B两种产品成本,有关资料如下(一)产量及直接成本等资料表(见表)1-1 产量及直接成本等资料(二)制造费用明细及成本动因表(见表3-2)表3-2 制造费用明细及成本动因(三)传统成本系统与作业成本系统(ABCM)的比较图3-3传统成本系统与作业成本系统(ABCM )的比较解析1.在传统成本计算法下求A 、B 两种产品所负担的制造费用:制造费用分配率=制造费用总额÷机器制造工时=2352÷(400+160)=4.2(元/工时) A 产品负担的制造费用=400×4.2÷200=8.4(元) B 产品负担的制造费用=160×4.2÷40=16.8(元)2.作业成本法下求A 、B 两种产品成本应负担的制造费用总额:①定购次数分配率=(300+470+220)÷(2+5)=141.30 A 产品负担定购次数单位成本=141.3×2÷200=1.413(元) B 产品负担定购次数单位成本=141.3×5÷40=17.66(元) ②产量制造费用分配率=(230+100)÷(200+40)=1.375 A 产品负担产量单位成本=200×1.375÷200=1.375(元) B 产品负担产量单位成本=40×1.375÷40=1.375(元)③机器工时制造费用分配率=(402+300)÷(400+160)=1.254 A 产品机器工时单位成本=400×1.254÷200=2.508(元) B 产品机器工时单位成本=160×1.254÷40=5.016(元) ④人工成本分配率=190÷(3000+600)=0.795A 产品负担人工单位成本=3000×0.053÷200=0.795(元)B 产品负担人工单位成本=600×0.053÷40=0.795(元) ⑤材料成本分配率=140÷(24000+2000)=0.005A 产品负担材料单位成本=24000×0.005÷200=0.6(元)B 产品负担材料单位成本=20000×0.005÷40=0.25(元)·产品层次 ·单位层次 ·客户层次 ·批次层次 ·企业层次表3-4 传统成本核算法和作业成本核算法单位成本核算对比二、某企业生产A、B两种产品成本,有关资料如下(一)产量及直接成本等资料表(见表)3-5 产量及直接成本等资料表3-6 制造费用明细及成本动因请分别用传统成本核算法和作业成本核算法计算产品成本,要求写出计算步骤,并将数据填入下表中。

ABC成本法

ABC成本法又称作业成本分析法、作业成本计算法,作业成本核算法,是基于活动的成本核算系统。

ABC成本法的产生,最早可以追溯到20世纪杰出的会计大师、美国人()教授。

科勒教授在1952年编着的《会计师词典》中,首次提出了作业、作业帐户、等概念。

1971年,(George Staubus)教授在《作业成本计算和投入产出会计》(Activity Costing and Input Output Accounting)中对"作业"、""、"作业会计"、"作业投入产出系统"等概念作了全面、系统的讨论。

这是理论上研究作业会计的第一部宝贵着作。

但是,当时作业成本法却未能在理论界和实业界引起足够的重视。

20世纪80年代后期,随着、、、的广泛应用,以及、和的兴起,使得美国实业界普遍感到住处与现实脱节,普通存在,且扭曲程度令人吃惊。

的青年学者库伯(Robin Cooper)和教授()注意到这种情况,在对美国公司调查研究之后,发展了斯托布斯的思想,提出了以作业为基础的(1988)(Activity Based Costing,简称ABC法)。

作业成本法在过去10年中受到了广泛的关注,新型的已经扩展了作业成本法的应用范围并研发出相应的软件。

ABC成本法引人了许多新概念,下图显示了计算中各概念之间的关系。

按分配到作业或作业中心,作业成本按分配到。

分配到作业的资源构成该作业的成本要素(图中的黑点),多个成本要素构成作业成本池(中间的小方框),多个作业构成作业中心(中间的椭圆)。

包括和,分别是将资源和作业成本进行分配的依据。

ABC分析法的作用ABC分析法虽然也可作为一个系统使用,但分析特定时点上产品的高低才是它的真正作用。

由于成本动因和企业的业务是变化的,为确保过去的数据和分析结果能够仍然有效,ABC分析也需要定期进行修订。

这种修订应当促使、产品、重点、等战略的改变,从而提高企业的盈利能力。

作业成本法趣味故事

作业成本法趣味故事从前有个小老板,叫老王,开了一家小小的蛋糕店。

这蛋糕店啊,看起来不大,但是里面的事儿可不少呢。

老王以前算账特别简单,就用传统的成本计算方法。

他觉得做一个蛋糕嘛,成本就是原材料加上一点水电费,再平摊一下房租就好了。

比如说,一个月房租1000块,这个月做了100个蛋糕,那每个蛋糕平摊10块钱房租成本。

原材料每个蛋糕算下来20块,水电费一个月200块,平摊到每个蛋糕就是2块,所以他觉得每个蛋糕成本就是20 + 10+ 2 = 32块。

但是呢,老王慢慢发现有点不对劲。

有些蛋糕特别复杂,像那种好几层的婚礼蛋糕,上面还有超级精美的雕花,做起来可费劲了,要花好多时间,而且得用专门的工具。

可有些小蛋糕呢,简简单单,几下就做好了。

但是按照之前的算法,成本都一样。

这时候啊,有个聪明的年轻人,小李,来给老王出主意了。

小李说:“王老板啊,你得用作业成本法来算成本才行呢。

”老王一脸疑惑:“啥是作业成本法啊?听起来怪复杂的。

”小李就开始解释了:“您看啊,咱们店里做蛋糕有好多不同的‘作业’。

比如说,做蛋糕胚是一个作业,给蛋糕雕花又是一个作业,包装也是一个作业。

每个作业都有自己的成本。

”“就拿那个婚礼蛋糕来说,做蛋糕胚可能和普通蛋糕用的材料和时间差不多,算它成本10块。

但是雕花这个作业啊,得专门请手艺好的师傅,这师傅工钱一小时50块,做那个雕花花了2个小时,那雕花这个作业成本就是100块。

包装呢,因为婚礼蛋糕大,得用特制的盒子,这个盒子成本5块,包装作业成本就是5块。

再加上其他的一些小成本,这个婚礼蛋糕的成本可就比普通蛋糕高多了。

”“而普通小蛋糕呢,做蛋糕胚8块成本,没有雕花这个作业,包装用普通盒子2块成本,算下来总共成本10块。

”老王听了,眼睛一下子就亮了:“原来是这样啊!我之前都算错了,怪不得有些蛋糕感觉卖便宜了还不赚钱呢。

”从那以后啊,老王就按照作业成本法来计算蛋糕成本了。

他发现这样算成本,每个蛋糕的定价就更合理了。

作业成本法例题

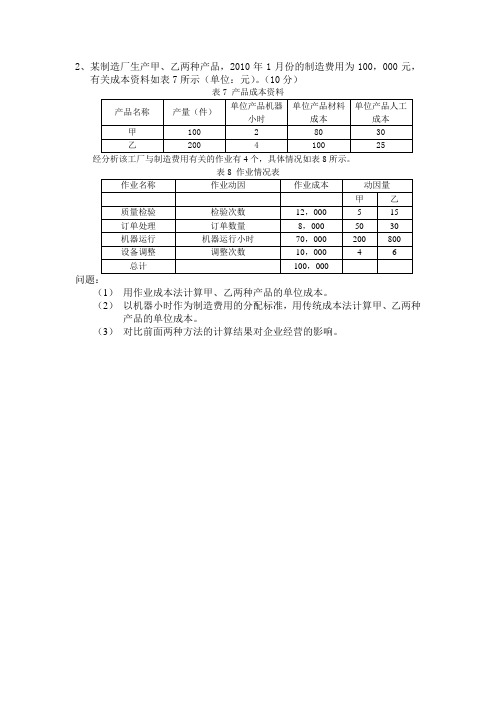

2、某制造厂生产甲、乙两种产品,2010年1月份的制造费用为100,000元,

有关成本资料如表7所示(单位:元)。

(10分)

表8 作业情况表

(1)用作业成本法计算甲、乙两种产品的单位成本。

(2)以机器小时作为制造费用的分配标准,用传统成本法计算甲、乙两种产品的单位成本。

(3)对比前面两种方法的计算结果对企业经营的影响。

解:(1)作业成本法:(4分)

×200+1000×4=26,000(元)乙产品的制造费用为:600×15+100×30+70×800+1000×6=74,000(元)

甲产品的单位费用=单位制造费用+单位材料费用+单位人工费用

26000/100+80+30=370(元)

乙产品的单位费用=单位制造费用+单位材料费用+单位人工费用

74000/200+100+25=495(元)

(2)用传统法计算成本:(4分)

制造费用分配率=100000/(200+800)=100(元/小时)

甲分摊的制造费用:100*200=20000(元)

乙分摊的制造费用:100*800=80000(元)

甲的单位成本=20000/100+80+30=310(元)

乙的单位成本=80000/200+100+25=525(元)

(3)用传统方法计算的产品的成本与用作业成本法计算的产品成本相比较,甲产品少了60元,乙产品多了30元。

这样会导致甲乙两种产品的成本不能很好地体现它们消耗的企业资源,不利于管理决策和生产优化的调整。

(2分)。

作业成本法中产品成本多出非制造费用的例子

作业成本法中产品成本多出非制造费用的例子

作业成本法是一种计算产品成本的方法,该方法将直接材料、直接人工和制造费用按作业或产品批次分配到每个制造产品或作业中。

而非制造费用是指与生产过程无关或无法直接分配的费用,包括管理费用、销售费用、研发费用等。

下面是一个例子:

假设某制造公司生产一批货物,当中使用了100件A零部件,每个A零部件的成本为10元。

在该批货物生产过程中,执行了以下非制造费用:

- 工厂经理工资:10000元

- 销售费用(广告、促销、市场调研等):5000元

- 纸张、文具等办公用品:500元

此时使用作业成本法计算出的产品成本为:

直接材料:100件A零部件× 10元/件 = 1000元

直接人工:暂无数据

制造费用:暂无数据

非制造费用:10000元(工厂经理工资) + 5000元(销售费用) + 500元(办公用品)= 15500元

因此,该批货物的成本为1000元(直接材料)+ 15500元(非制造费用)= 16500元。

这个例子明显展示了作业成本法中产品成本多出非制造费用的情况。

作业成本法在物流行业的应用——以顺丰物流为例

作业成本法在物流行业的应用——以顺丰物流为例摘要:作业成本法是一种计算企业生产、经营成本的方法。

在物流行业中,顺丰物流作为一家具有代表性的企业,采用作业成本法对其生产成本进行计算和管理。

本文以顺丰物流为例,介绍了作业成本法在物流行业中的应用,旨在探讨该方法对企业成本控制和提高经济效益的作用。

关键词:作业成本法、物流行业、成本控制、经济效益正文:一、作业成本法的概述作业成本法是一种针对规模较小、生产流程相对简单的企业,计算成本的方法。

其特点是将成本进行分类,根据成本对象的不同,采用直接材料成本、直接人工成本和制造费用三个方面进行计算。

作业成本法的核心思想是以作业为单位,首先将生产过程分为若干个独立的作业,计算每个作业的成本,并且将这个成本分配到所生产的产品或提供的服务上。

二、作业成本法在物流行业中的应用在物流行业中,作业成本法应用广泛,其主要流程包括:确定每个作业的成本构成,将每个作业的成本分摊到各个产品或服务上,根据成本要素的变化,调整各个作业的成本构成,改进分摊方法,达到优化成本控制的目的。

以顺丰物流为例,该企业采用作业成本法的目的是提高经济效益。

具体应用方法为:1.确定每个作业的成本构成按照物流业务特点,将作业分组,分别计算出各组的直接材料成本、直接人工成本和制造费用。

同时,对于独立的业务,按照每个业务使用的资源和时间长度,计算出所需的直接人工成本和制造费用。

2.将每个作业的成本分摊到各个产品或服务上按照各项业务的实际运作情况,将每组作业的成本费用分摊到相关的产品或服务上,确定每个产品或服务的成本。

3.根据成本要素的变化,调整各个作业的成本构成根据作业的生产效率、资源使用率等指标,不断调整各个作业的成本构成,优化成本控制效果。

4.改进分摊方法通过不断改进分摊方法,提高成本控制的准确性和实效性。

三、顺丰物流的作业成本管理案例顺丰物流作为中国最大的快递和物流企业之一,采用作业成本法对其生产成本进行管理,取得了显著的经济效益。

举例说明作业成本法

举例说明作业成本法举例说明作业成本法作业成本法是一种用于计算产品成本的方法,它在管理会计领域中得到广泛应用。

在作业成本法中,成本直接与产品的生产过程相关联,通过将成本分配到不同的作业中心或作业订单上,可以准确计算出每个作业的成本,并最终计算出整个产品的成本。

本文将通过几个具体的例子来说明作业成本法的应用。

例1:ABC 餐厅制作汉堡包ABC 餐厅是一家快餐连锁店,它以制作汉堡包为主要业务。

为了计算每个汉堡包的成本,ABC 餐厅使用作业成本法。

它将整个生产过程划分为几个作业步骤,包括面团制作、烘烤、肉饼煎煮、配料准备和包装。

每个作业步骤都会产生一些成本,例如原材料费用、人工费用和能源费用。

ABC 餐厅根据每个作业步骤的成本来计算每个汉堡包的成本,从而确定合理的销售价格。

例2:汽车制造公司生产小轿车一家汽车制造公司使用作业成本法来计算每辆小轿车的成本。

该公司将生产过程划分为不同的作业中心,包括车身制造、发动机制造、座椅制造、电气设备制造等。

每个作业中心都会产生一些直接和间接成本,如原材料费用、人工费用、设备折旧费用等。

通过将这些成本分配到每辆小轿车上,该公司可以计算出每辆小轿车的成本,并用于定价和业绩评估。

例3:建筑公司建造一座大楼一家建筑公司使用作业成本法来计算建造一座大楼的成本。

在这个案例中,作业指的是各个施工阶段,如地基施工、结构施工、装饰施工等。

每个施工阶段都会产生一些成本,包括材料费用、人工费用、机械设备使用费用等。

建筑公司根据每个施工阶段的成本来计算整个大楼的成本,并与客户达成合适的合同金额。

例4:制药公司生产一种药物一家制药公司使用作业成本法来计算生产一种药物的成本。

该公司将生产过程划分为几个作业步骤,包括原料采购、研发、生产、包装等。

每个步骤都会产生一些成本,如原材料费用、研发费用、劳动力费用等。

通过将这些成本分配到每种药物上,该公司可以计算出每种药物的成本,并在市场上制定合理的定价。

作业成本法案例

3.4.4 选择成本动因

大多数成本动因与生产量或生产的复杂性或者 营销过程有关: 机器小时 计算机时间 人工小时或人工成本 生产和销售产品数量 材料重量 顾客服务 打字页数 检验时间等

3.4.5 计算每个成本动因的成

本率

一般而言,将间接成本分配给产品的预 定分配率计算如下: 估计的间接成本 预定分配率= 分配基础的估计业务量 这个公式适用于所有的间接费用

项目 产品A 生产数量(件) 6 000 直接人工工时/件 1.5 直接材料成本(元/件) 90 材料用量(公斤) 3 000 机器调控次数 3 产品抽检比例 10% 小时工资率(元/小时) 30

产品B 2 000 1 60 2 000 2 20% 30

按成本动因确定制造费用分配率

3.4.6 将成本分配给产品

是以每项作业的预定分配率乘以制造该 产品所使用的作业量。

作业成本计算的应用

例:东风小型机械制造公司成型部门的 制造费用过去一直按直接人工工时分配, 由于市场竞争的压力,要求会计部门提 供可靠的成本信息用于定价决策和成本 控制。通过调查分析,认为制造费用分 配对产品成本计算影响很大,决定改变 传统方法采用作业成本计算法

成本库

成本总额(元) 分配基础(成本动因) 分配率 抽检件数 质量控制 250 000 A:6000×10%=600 250 000÷1000 B:2000×20%=400 =250元/件 合计 1000 机器调控 100 000 3(A)+2(B)=5 1000005=20000 A: 3000公斤 材料处理 200 000 B: 2000公斤 200 000÷5 000 合计 5000公斤 40元/公斤

作业成本法在中国制造企业应用案例研究精讲

根据ABC法的计算结果,工艺先进、复杂的高 端产品定价较高:工艺相对简单的产品定价较 低。这体现了科学技术的重要作用,有助于激 发员工的创新精神,不断开发新产品。

两种方法对取舍订单决策的影响

—5.89%

53.46%

a型Y产品 10.68

11.00

b型Y产品

15.3914.570.3来自 3.00%—0.82

—5.33%

24.38% 24.38%

两种方法对成本计算的影响

可以发现: 传统的成本计算方法由于仅依据产量因素将制造费用 分配到产品,具有较大片面性,导致产量较高、工艺 较简单的产品的成本被高估:而产量较低、工艺较复 杂的产品的成本被低估。 ABC法采用了多元分配基准,并且集财务变量因素与非 财务变量因素于一体,从而提高了其与产品实际消耗 资源的相关性,使成本信息更加合理。

HS公司把成本加成方法与市场价格相结 合,来确定产品的价格。

一方面,计算出本公司的平均单位成本,再 根据合理的投资回报率(30%)进行加成,即 产品的单位平均成本x(1+30%);

另一方面,把成本加成后形成的单价,根据 市场情况进行调整。

两种方法对产品定价决策的影响

可见,在ABC法下,HS公司产品在成本加成后 的单价与市场定价更为接近,从而有利于企业 更好地融入市场竞争。

ABC法在HS公司的实施

1.依据生产流程归集建立各个作业 HS公司主要有X产品制造、切片加工和磨片 清洗三个基本生产车间。在X产品制造车间, 完成初级产品X的制造,经过切片加工车间 利磨片清洗车间,完成深加工产品Y的制造。

公司还有两个辅助生产部门:动力维修部和 品质保证部。

作业成本法例题

作业成本法例题例一:ART公司生产三种电子产品,分别是产品X、产品Y、产品Z。

产品X是三种产品中工艺最简单的一种,公司每年销售10000件;产品丫工艺相对复杂一些,公司每年销售20000件,在三种产品中销量最大;产品Z工艺最复杂,公司每年销售4000件。

公司设有一个生产车间,主要工序包括零部件排序准备、自动插件、手工插件、压焊、技术冲洗及烘干、质量检测和包装。

原材料和零部件均外购。

ART公司一直采用传统成本计算法计算产品成本1. 1传统成本计算法1、公司有关的成本资料如下:1.2公司的定价策略及产品销售方面的困境1、公司的定价策略公司采用成本加成定价法作为定价策略,按照产品成本的125%设定目标售价,如下表所示:2、产品销售方面的困境近几年,公司在产品销售方面出现了一些问题。

产品X按照目标售价正常出售。

但来自外国公司的竞争迫使公司将产品丫的实际售价降低到328元,远远低于目标售价377.5元。

产品Z的售价定于157.5元时,公司收到的订单的数量非常多,超过其生产能力,因此公司将产品Z 的售价提高到250元。

即使在250元这一价格下,公司收到订单依然很多,其他公司在产品Z的市场上无力与公司竞争。

上述情况表明,产品X的销售及盈利状况正常,产品Z是一种高盈利低产量的优势产品,而产品丫是公司的主要产品,年销售量最高,但现在却面临困境,因此产品丫成为公司管理人员关注的焦点。

在分析过程中,管理人员对传统成本计算法提供的成本资料的正确性产生了怀疑。

他们决定使用作业成本计算法重新计算产品成本。

1. 3作业成本计算法1、管理人员经过分析,认定了公司发生的主要作业并将其划分为几个同质作业成本库,然后将间接费用归集到各作业成本库中。

归集的结果如下表所示:成本动因:单位作业成本:3、将作业成本库的制造费用按单位作业成本分摊到各产品4、经过重新计算,管理人员得到的产品成本资料如下:1.4问题的解决采用作业成本计算法取得的产品成本资料令人吃惊。

作业成本法应用指南案例

作业成本法应用指南案例一、案例背景。

咱们就说有个小工厂,叫超酷小厂,主要生产两种超级酷的小玩意儿,一个是超炫小零件A,另一个是超棒小零件B。

这小厂之前一直用传统成本法算成本,但是最近发现,这成本算得好像有点不太对劲儿,利润老是跟预期差那么一丢丢,老板就寻思着是不是成本核算方法有问题呢。

二、传统成本法下的成本核算。

1. 成本分配基础。

在传统成本法里,超酷小厂就按照直接人工工时来分配制造费用。

为啥呢?因为老板觉得这人工工时好统计,就这么定了呗。

生产超炫小零件A要用3个直接人工工时,超棒小零件B要用2个直接人工工时。

2. 制造费用总额。

这个月制造费用总共是100,000元。

3. 成本计算。

直接人工总工时是5,000小时(超炫小零件A生产1,000个,共3,000小时;超棒小零件B生产1,000个,共2,000小时)。

制造费用分配率就是100,000÷5,000 = 20元/小时。

超炫小零件A的制造费用就是3×20 = 60元/个,超棒小零件B的制造费用就是2×20 = 40元/个。

但是呢,老板总感觉超炫小零件A的价格在市场上好像有点高,不太好卖,可按照这个成本算下来,不标这个价就得赔本啊。

超棒小零件B呢,价格倒是挺有竞争力,但是利润也没有想象中那么高。

老板就很纳闷儿,到底咋回事呢?三、作业成本法下的成本核算。

1. 确定作业和作业中心。

经过一番研究,超酷小厂发现生产这两个小零件其实有好几个不同的作业环节。

比如说有机器准备作业、生产加工作业、质量检验作业这三个主要的作业中心。

2. 成本动因分析。

机器准备作业。

成本动因是机器准备次数。

超炫小零件A每次生产前要准备机器5次,超棒小零件B每次生产前要准备机器3次。

这个月机器准备作业的成本是20,000元。

那机器准备作业的成本分配率就是20,000÷(5×1,000 + 3×1,000)=2.5元/次。

超炫小零件A分配到的机器准备成本就是2.5×5 = 12.5元/个,超棒小零件B分配到的机器准备成本就是2.5×3 = 7.5元/个。

作业成本法及案例

作业成本法(ABC)

■ 作业成本法(比较现代)是把企业消耗的资源按资源动 因分配给作业,并把作业收集的成本按作业动因分 配到成本对象的成本核算与管理方法。

■ ABC可作为传统成本系统的补充,而不是替代它! ■ 作业成本法的基本原理

■ 成本核算基础是“成本驱动因素”理论

■ 基本理念--产品消耗作业,作业消耗成本(生产导致作业的 发生,作业消耗资源并导致成本的发生,产品消耗作业)

识别作业与作业动因

作业 生产产品 安装调试 生产计划 监督检查 采购 车间订单处理 产品组装

作业动因

产量 安装调试小时 生产定单 检查件数 采购订单 车间订单 客户要求

作业分类:作业的层级(Robin Cooper)

■单位水平(单件层次)作业:单位水平作业反映 对每单位产品或服务所进行的工作。

■批量水平(批别层次)作业:批量水平作业由生 产批别次数直接引起,与生产数量无关。

■ 生产准备成本库:共计3 000元,包括为产品制造进行准备 的各种费用,生产准备成本与批次有关;

■ 收货和验收成本库:共计200 000元,其中I号板II号板、 III号板消耗的比例分别为25%、45%、30%;

作业成本法: Aerotech 公司

■ 材料处理成本库:总计为600 000元,其中I号板、II号 板、 III号板消耗的比例分别为7%、30%、63%;

■ 质量保证成本库:共计421 000元,其中I号板、II号板、 III号板消耗的比例分别为20%、40%、40%;

■ 包装和发货成本库:共计250 000元,其中I号板、II号 板、 III号板消耗的比例分别为4%、30%、66%;

■ 工程成本库:共计700 000元,包括工程师的薪水、工 程用料、工程软件、工程设备折旧;该成本消耗比例同收 货和验收成本;

作业成本法应用指南案例

作业成本法应用指南案例一、案例背景。

咱就说有这么个小工厂,叫酷玩小厂,专门生产超酷的玩具。

以前啊,这厂计算成本就用传统方法,简单粗暴。

老板呢,总感觉这成本算得不太对劲儿,利润好像没自己想的那么多,但是又不知道问题出在哪。

二、传统成本计算方法下的问题。

酷玩小厂生产两种玩具,一种是超级英雄玩偶,一种是魔法精灵小摆件。

传统成本计算就是按照直接人工工时来分配制造费用。

比如说,这个月总的制造费用是10万块钱,超级英雄玩偶用了600个人工工时,魔法精灵小摆件用了400个人工工时。

那按照这个算法,制造费用就这么分给两种产品了。

但是呢,超级英雄玩偶老是卖得不太好,价格也不敢往上提,因为按照这个成本算出来的利润空间小得可怜。

可老板觉得这超级英雄玩偶制作过程挺复杂的啊,咋就不赚钱呢?三、作业成本法的引入。

后来啊,有个聪明的会计小哥就说,咱们试试作业成本法呗。

于是呢,他们就开始分析生产过程中的各种作业。

1. 作业识别。

首先是设计作业。

超级英雄玩偶的设计可复杂了,要根据各种超级英雄的形象来设计,还要不断修改,魔法精灵小摆件相对来说设计就简单多了。

然后是原材料采购作业。

超级英雄玩偶的原材料供应商少,采购起来麻烦,魔法精灵小摆件的原材料到处都能买到,采购成本低而且简单。

还有生产作业。

超级英雄玩偶生产的时候,工序多,而且每一道工序都得小心翼翼,像给超级英雄玩偶的衣服上色,那可得很精细;魔法精灵小摆件工序就少些,简单得多。

最后是包装作业。

超级英雄玩偶因为个头大,包装材料用得多,包装起来也费事儿;魔法精灵小摆件小巧玲珑,包装起来就轻松多了。

2. 成本动因确定。

对于设计作业,成本动因就是设计的小时数。

超级英雄玩偶设计用了100个小时,魔法精灵小摆件设计只用了20个小时。

原材料采购作业的成本动因就是采购订单的数量。

超级英雄玩偶的原材料采购订单有10个,魔法精灵小摆件的采购订单就3个。

生产作业的成本动因是生产批次。

超级英雄玩偶一个月生产5批,魔法精灵小摆件生产3批。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

作业成本法案例作业成本法在物流行业的应用背景物流,即资源的流动,现代物流企业提供将运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能的综合服务,通过专业物流服务企业的规模化运作降低企业客户的物流成本。

物流的概念从上个世纪80年代进入中国,经过多年的发展目前已经形成了一批有实力的物流企业,逐渐形成了一个蓬勃发展的行业。

但是中国物流的整体效率仍然比较落后,美国的物流成本占国民生产总值比例为10%,而中国的物流成本在21%以上,中国搁置在物流环节的成本将比美国多出近20亿美元。

随着第三方物流的概念被愈来愈多的生产企业所接受,越来越多的生产企业将企业的有效资源集中用于培养本企业的核心能力上,而将生产前原材料、零部件准备阶段的生产供应物流,以及生产后成品销售阶段的销售配送物流委托给独立的第三方物流企业完成。

对于物流企业本身,随着管理水平的逐渐提高,成本管理正在成为管理者关注的一个重点。

如何准确计算依靠服务网络完成的不同物流服务产品的成本,如何给物流服务产品定价,如何有效降低企业的运营的成本,这些问题越来越受到物流企业的经营决策者的重视。

物流企业的成本特点物流运作模式对传统的管理理论与实践提出了许多挑战,其中成本管理是一个重要的方面。

物流企业的行业特点可以归纳为以下几点:1. 产品复杂多样。

客户、运作方式、运输路线、货物类型和运输时限都是对产品分类有影响的重要因素;2. 高额的间接费用。

除了包装材料可以直接追溯外,基本上所有的费用都是间接费用;3. 物流公司的运作需要一个庞大的服务网络支撑。

针对一项特定的业务,其物流活动一般是由两个以上服务网点分工协作完成;4. 服务外包程度很高,干线运输、仓储服务、超范围递送都有可能分包给协作单位完成;5. 物流企业的运作对信息系统有着很强的依赖。

货物状态的跟踪与监控、运输设备所处位置的定位、客户查询与投诉的记录都需要信息系统作为工具。

物流行业的这些特点对企业的成本管理产生着重要的影响。

物流企业成本管理的重点在于进行盈利能力分析、产品定价决策、路由优化分析、资源产能分析和作业流程优化。

如果采用传统成本核算方法,信息的准确性和详细程度远远不能满足企业需求。

主要问题在于:1. 传统的平均分配观无法解决如何把高额的间接费用准确分配到复杂多样的产品;2. 因为忽略成本发生的具体过程,传统成本方法无法把网点成本、外包成本串联为产品的成本。

作业成本法对物流企业的价值与传统成本方法相比,作业成本法采用了更加符合实际的成本分配观。

“冤有头、债有主”这句俗语生动体现了作业成本法注重探究成本发生原因的内涵。

这种分配观主张的原则是:作业耗用资源、产品耗用作业,多用多分、少用少分、不用不分。

从而避免了平均分配导致的成本扭曲,提高了成本核算的准确性。

另外,作业成本法是以作业为核心,以成本发生的过程为主线展开成本计算和作业管理的方法。

注重因果的分配观解决了物流企业准确分配高额间接费用的需求,注重过程的分析观解决了物流企业串联分散的网点活动成本为某一成本对象成本的需求。

作业成本对于物流企业的价值在以下几方面可得到体现:1.为深入的成本分析提供了可能因为产品的复杂性与多样性,物流企业需要进行多维盈利分析。

分析的维度一般有客户、路由、运作模式、货物类型等。

多维盈利分析需要按这些维度对收入和成本进行分配。

如果采用传统的成本核算方法,除了成本分配结果的准确性无法保证外,产品成本也无法计算得出。

因为产品成本是由各个分公司在某条路由上提供的作业组合而成的,而旧的成本方法不能提供作业成本。

引入作业成本法后,物流功能可以分解为取件、派件、操作、运输、仓储、接受查询与投诉、结算和拜访客户等不同的作业,由于不同作业有不同的动因,间接费用就可以按照相关的动因得到线性地分配,成本分配的准确性就有了保障。

此外,各个网点和外协单位为项目、客户、路由提供的活动经组合后就可得到相应维度的成本信息。

应用了作业成本法后,企业的盈亏情况可以从多个角度进行透视。

2.为产品定价提供依据物流业务是由一系列作业组成的,作业的驱动因素不尽相同。

这些作业可能会分别由不同的网点承担,而且客户对服务有很多个性化的需求。

这些情况决定了物流的成本测算是一项复杂困难的工作。

作业成本法的优势在于可以提示出作业成本与其驱动因素之间的因果关系。

成本测算对象的作业动因数量确定后,根据历史单位动因成本就可对未来成本进行推测。

例如,对于一家从事快递业务的物流公司,其成本预测的模型可用下表表示: 表1. 成本预测模型示意在为产品定价预测成本时,无论客户的需求如何变化,只要把客户的需求分解为相应的作业,即可预测出产品的成本。

为优化路由而进行的成本测算同样如此。

只要在公司网络可覆盖范围之内,确定了物流的起始地、中转地和目的地,不同路由的成本都可得到预测。

3.为企业内部结算提供依据物流企业属于网络型企业,业务的完成需要多个城市的网点协同完成,每个网点既会替其他作业点中转或派送,也会让对方为其提供同样的服务。

这种交叉性的服务造成了各网点收入与成本的不对称,收入由一个站点实现而成本由不同的站点承担。

为了考核作业点的盈利,需要进行内部结算。

通常内部结算采用的是回归成本的方式,实现收入的作业点需要承担所有的成本。

为此,准确核算其他站点为收入站点承担的成本成为了内部结算的关键。

运用传统的成本核算方法根本无法完成此项工作,成本回归变为了内部结算的难题。

如果引入作业成本法,这一问题便应刃而解了。

各个作业点的成本可以按作业进行分解,以项目或客户为主线就可以把整个系统属于该项目或客户的成本归集起来。

把由某一网点收现的项目成本汇总后,该网点的成本就得到了。

4.资源优化和流程改进提供依据作业成本法与传统成本方法的重要区别在于能从资源层面和作业层面反映企业的成本。

通过实际资源成本与标准资源成本的对比,资源能力的利用情况和资源的运营维护成本就能得到体现。

对于利用率低且运营维护成本高的资源,企业可以根据具体情况采取更新策略或寻求提高业务量的措施降低资源的购置和运营成本;对于超负荷运转的资源,企业可以通过购置或租用的方式增加产量,消除影响正常生产的资源瓶颈。

通过实际作业成本与标准作业成本的对比,作业的效率就能得到分析。

确定了无效率的作业后,相应的提升效率的工具、方法和措施就可以有的放矢的展开实施。

物流企业作业成本分析系统应用下图为诺亚舟咨询为国内一家名物流企业开发的作业成本分析系统框架。

系统主要包括基础数据、模型设置、数据采集、成本计算、成本分析、成本预测等几个主要模块。

下图为作业成本分析系统与企业现有的业务系统的关系。

作业成本分析系统中的业务基础数据定期从物流业务系统进行更新。

每个月进行成本计算前作业成本系统通过自动化的数据接口从物流业务系统中获取当期的作业动因数据,并以同样方式从财务核算系统获取当期的成本费用数据。

系统支持对计算得到的精细化成本数据从产品、客户、作业、资源、科目、成本中心等多个维度进行综合查询分析(图4)。

利用历史加权平均的单位作业成本,可以进行路由成本预测、项目成本预测等成本预测分析。

并可依据各产品的收入站点设置自动进行成本中心间的成本回归。

结论应用实践表明,作业成本法对物流企业成本管理的价值是显而易见的。

它可以帮助物流企业准确合理的计算出产品、客户、作业、资源的成本,提供精细化的成本信息,与传统成本法只能按成本中心核算的模式相比,是一个质的飞越。

物流企业在实施作业成本法进行成本管理时,必须注意处理好以下问题: 1(物流企业业务数据庞大,实施作业成本法必须依靠有效软件工具的支持。

同时业务系统的数据质量直接影响作业成本法实施的效果。

2(合理的确定产品、作业、资源、动因等成本对象是物流企业成功实施作业成本法的关键。

3、作为网络型企业,作业成本法的价值只有在所有网点推行才能体现。

但是,网点众多是物流企业的一大特点,如何高效率低成本地推行作业成本法是企业在实施作业成本法之前必须考虑清楚的问题。

名句赏析~~~~~不限主题不限抒情四季山水天气人物人生生活节日动物植物食物山有木兮木有枝,心悦君兮君不知。

____佚名《越人歌》人生若只如初见,何事秋风悲画扇。

____纳兰性德《木兰词?拟古决绝词柬友》十年生死两茫茫,不思量,自难忘。

____苏轼《江城子?乙卯正月二十日夜记梦》只愿君心似我心,定不负相思意。

____李之仪《卜算子?我住长江头》玲珑骰子安红豆,入骨相思知不知。

____温庭筠《南歌子词二首 / 新添声杨柳枝词》曾经沧海难为水,除却巫山不是云。

____元稹《离思五首?其四》愿得一心人,白头不相离。

____卓文君《白头吟》去年今日此门中,人面桃花相映红。

____崔护《题都城南庄》平生不会相思,才会相思,便害相思。

____徐再思《折桂令?春情》入我相思门,知我相思苦。

____李白《三五七言 / 秋风词》山无陵,江水为竭。

冬雷震震,夏雨雪。

天地合,乃敢与君绝。

____佚名《上邪》人生自是有情痴,此恨不关风与月。

____欧阳修《玉楼春?尊前拟把归期说》一往情深深几许,深山夕照深秋雨。

____纳兰性德《蝶恋花?出塞》两情若是久长时,又岂在朝朝暮暮。

____秦观《鹊桥仙?纤云弄巧》执子之手,与子偕老。

____佚名《击鼓》花自飘零水自流。

一种相思,两处闲愁。

____李清照《一剪梅?红藕香残玉簟秋》问世间,情为何物,直教生死相许,____元好问《摸鱼儿?雁丘词 / 迈陂塘》一日不见兮,思之如狂。

____司马相如《凤求凰 / 琴歌》人生如逆旅,我亦是行人。

____苏轼《临江仙?送钱穆父》世间无限丹青手,一片伤心画不成。

____高蟾《金陵晚望》林花谢了春红,太匆匆。

无奈朝来寒雨,晚来风。

____李煜《相见欢?林花谢了春红》独立寒秋,湘江北去,橘子洲头。

____毛泽东《沁园春?长沙》身无彩凤双飞翼,心有灵犀一点通。

____李商隐《无题?昨夜星辰昨夜风》滚滚长江东逝水,浪花淘尽英雄。

____杨慎《临江仙?滚滚长江东逝水》怕相思,已相思,轮到相思没处辞,眉间露一丝。

____俞彦《长相思?折花枝》此情可待成追忆,只是当时已惘然。

____李商隐《锦瑟》思悠悠,恨悠悠,恨到归时方始休。

____白居易《长相思?汴水流》取次花丛懒回顾,半缘修道半缘君。

____元稹《离思五首?其四》若是前生未有缘,待重结、来生愿。

____乐婉《卜算子?答施》雨打梨花深闭门,忘了青春,误了青春。

____唐寅《一剪梅?雨打梨花深闭门》少年不识愁滋味,爱上层楼。

爱上层楼。

为赋新词强说愁。

____辛弃疾《丑奴儿?书博山道中壁》自在飞花轻似梦,无边丝雨细如愁。

____秦观《浣溪沙?漠漠轻寒上小楼》近水楼台先得月,向阳花木易为春。

____苏麟《断句》一骑红尘妃子笑,无人知是荔枝来。

____杜牧《过华清宫绝句三首》抽刀断水水更流,举杯消愁愁更愁。