郭日记账,庹日记账,年终预算

日记账的登记方法

日记账的登记方法日记账是一种常见的会计记录方式,它能够清晰地记录每一笔交易的情况,为企业的财务管理提供重要依据。

下面我们来介绍一下日记账的登记方法。

首先,我们需要准备一本日记账簿,日记账簿通常包括日期、摘要、借方金额、贷方金额、借方累计、贷方累计等栏目。

在进行日记账的登记时,首先需要填写日期,这是非常重要的,因为日期可以帮助我们清晰地了解每一笔交易发生的时间。

其次,填写摘要,摘要是对每一笔交易的简要描述,通常包括交易的对象、内容和金额等信息。

摘要的填写要准确清晰,能够让人一目了然地了解这笔交易的情况。

接着,填写借方金额和贷方金额,借方金额是指资产增加或者负债减少的金额,而贷方金额则是指资产减少或者负债增加的金额。

在填写借贷金额时,需要根据交易的实际情况进行填写,确保数目的准确性。

然后,填写借方累计和贷方累计,借方累计是指借方金额的累计总额,而贷方累计则是指贷方金额的累计总额。

在填写借贷累计时,需要根据每一笔交易的情况进行累计,确保账目的准确性和完整性。

在进行日记账的登记时,需要注意以下几点,一是要保持账目的清晰和规范,确保每一笔交易都能够清晰地记录下来;二是要及时进行账目的登记,确保账目的及时性和准确性;三是要保管好日记账簿,确保账目的安全性和完整性。

总之,日记账的登记方法是一项重要的会计工作,它能够帮助企业清晰地记录每一笔交易,为财务管理提供重要依据。

在进行日记账的登记时,需要严格按照规定的步骤和要求进行,确保账目的准确性和完整性。

希望以上内容能够对大家有所帮助,谢谢!(以上内容仅供参考,具体操作还需根据实际情况进行调整。

)。

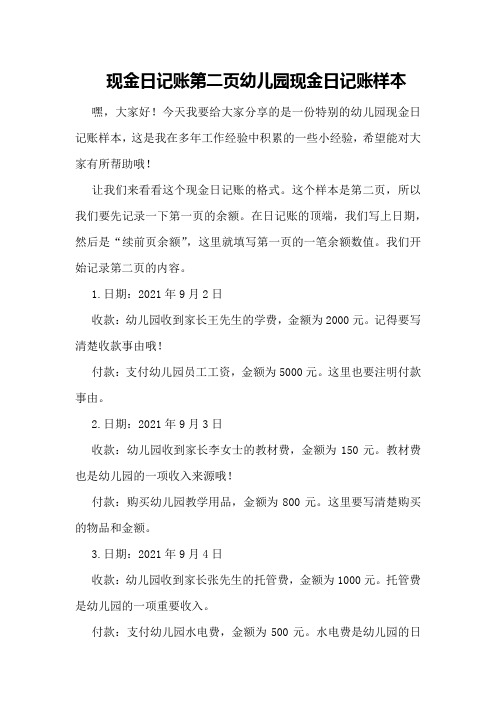

现金日记账第二页幼儿园现金日记账样本

现金日记账第二页幼儿园现金日记账样本嘿,大家好!今天我要给大家分享的是一份特别的幼儿园现金日记账样本,这是我在多年工作经验中积累的一些小经验,希望能对大家有所帮助哦!让我们来看看这个现金日记账的格式。

这个样本是第二页,所以我们要先记录一下第一页的余额。

在日记账的顶端,我们写上日期,然后是“续前页余额”,这里就填写第一页的一笔余额数值。

我们开始记录第二页的内容。

1.日期:2021年9月2日收款:幼儿园收到家长王先生的学费,金额为2000元。

记得要写清楚收款事由哦!付款:支付幼儿园员工工资,金额为5000元。

这里也要注明付款事由。

2.日期:2021年9月3日收款:幼儿园收到家长李女士的教材费,金额为150元。

教材费也是幼儿园的一项收入来源哦!付款:购买幼儿园教学用品,金额为800元。

这里要写清楚购买的物品和金额。

3.日期:2021年9月4日收款:幼儿园收到家长张先生的托管费,金额为1000元。

托管费是幼儿园的一项重要收入。

付款:支付幼儿园水电费,金额为500元。

水电费是幼儿园的日常开支之一。

4.日期:2021年9月5日收款:幼儿园收到家长陈女士的杂费,金额为300元。

杂费包括了幼儿园的一些零星收入。

付款:幼儿园购买教具,金额为1200元。

教具是幼儿园教学的重要工具,要记得记录购买金额哦!5.日期:2021年9月6日收款:幼儿园收到家长刘先生的学费,金额为2500元。

学费是幼儿园的主要收入来源之一。

付款:幼儿园购买食材,金额为1500元。

食材是幼儿园食堂的日常开支。

总收入:2000+150+1000+300+2500=6000元总支出:5000+800+500+1200+1500=9500元我们计算一下本月的余额。

余额=总收入总支出=60009500=-3500元。

如果余额为负数,表示本月支出大于收入,需要引起注意哦!这就是一份简单的幼儿园现金日记账样本啦!当然,在实际工作中,现金日记账的记录会更加详细和复杂。

登记现金日记账和总账及明细分类账

•

日复一日的努力只为成就美好的明天 。03:42:2003:42:2003:42Monday, December 28, 2020

•

安全放在第一位,防微杜渐。20.12.2820.12.2803:42:2003:42:20December 28, 2020

•

加强自身建设,增强个人的休养。2020年12月28日 上午3时 42分20.12.2820.12.28

借:银行存款

6000

贷:库存现金

现付3

6000

(6)31日,企业以库存现金支付行政管理人员工资2000元。

借:管理费用 2000 贷:库存现金

2000

现付4

现金日记账

2007年 月日 81

3 7 10 15 20 31 8 31

凭证 号数

摘要

略

月初余额

银付1

提现

现收1 王某退回差旅费 现付1 付生产车间水电费

(1)3日,以银行存款归还银行的短期借款150000元。

借:短期借款 贷:银行存款

150000 150000

银付1

(2)10日,收到甲公司归还的货款80000元存入银行。

借:银行存款 贷:应收账款

80000 80000

银收1

(3)15日,从银行提取库存现金10000元备用

借:库存现金 贷:银行存款

10000 10000

材料”和“应付账款”总分类账户 及其所属的细分:类账户的余额如下

(1)“原材料”总账账户为借方余 额35 000元,其所属明细账户结存情

况为:

①“甲材料”明细账户,结存2 000千克,单位成本为l0元,金额计20

000元; ②“乙材料”明细账户,结存50 吨,单位成本为300元,金额计15 000

日记账和分类账

日记账和分类账日记账就是现金日记账和银行存款日记账,由出纳人员记,按日序时登记,要做到日清月结。

分类账就是明细账了,不用日清月结,按月记就行了。

账簿按其用途可以分为日记账、分类账和备查簿三种。

1日记账。

日记账也称序时账,是按照经济业务发生时间的先后顺序进行登记的账簿。

日记账有两种形式,一种是把全部经济业务按照时间顺序记录在账簿中,称为普通日记账。

一种是把性质相同的经济业务分别登记下来,称为特种日记账。

例如,为了加强货币资金管理,各单位对现金和银行存款的收付业务,都必须专门设置现金日记账和银行存款日记账进行登记。

现金和银行存款日记账就是特种日记账。

2分类账。

分类账是对全部经济业务按照总分类账户和明细分类账户进行分类核算和登记的账簿,分类账又分为总分类账和明细分类账。

总分类账简称总账,是根据一级会计科目开设的账户,用以全面地、连续地记录和反映全部经济业务的账簿。

总分类账可以提供经济活动和财务收支的全面情况,统驭明细分类账,为编制会计报表提供主要依据,所有单位都必须设置总分类账。

明细分类账简称明细账,是根据总分类科目设置,按所属二级科目或明细科目开设账户,用以分类登记某一类经济业务,提供比较详细的核算资料的账簿。

明细分类账,可以提供经济活动和财务收支的详细情况,有利于加强财产物资的管理,监督往来款项的结算,也为编制会计报表提供必要的资料。

因此,各单位在设置总分类账的基础上,根据经营管理的实际需要,按照一级科目设置必要的明细分类账。

3备查簿。

备查簿是对某些在等主要账簿中未能记录或记载不全的经济业务进行补充登记的账簿,是一种辅助性的账簿,它可以为经营管理者提供必要的参考资料。

例如,应收票据备查簿、租入固定资产备查簿等。

没有固定格式,它与其他账簿之间不存在依存和勾稽关系。

在根据多栏式现金日记帐和银行存款日记帐登记总帐的情况下,帐务处理可有两种做法:1.由出纳人员根据审核后的收、付款凭证逐日逐笔登记现金和银行存款的收入日记帐和支出日记帐,每日应将支出日记帐中当日支出合计数,转记入收入日记帐中支出合计栏中,以结算当日帐面结余额。

现金日记账名词解释

现金日记账名词解释

现金日记账是一种会计记录工具,用于追踪和记录公司或个人的现金收入和支出情况。

它是会计中最基础、最重要的账目之一,对于有效管理财务和制定预算非常关键。

在创建现金日记账时,首先需要设立一个账簿,可以是纸质的账本或者电子表格软件。

然后,每天都要准确地记录所有现金交易,包括现金收入和支出的细节。

在现金日记账中,每一条记录通常包含以下信息:

- 日期:记录交易发生的具体日期,以便于后续查询和分析。

- 收入来源/支出对象:明确说明资金的来源或去向,例如客户付款、商品采购等。

- 金额:记录交易涉及的具体金额数额,包括收入和支出。

- 类别:将交易归类为不同的类型,例如销售收入、运营成本、税费等,以便于后续汇总和分析。

- 备注:提供额外的说明或备注,帮助解释交易的背景或特殊情况。

通过创建和维护现金日记账,可以实现以下几个方面的好处:

1. 实时追踪现金流量:通过记录每一笔现金交易,可以及时了解公司或个人的现金流入和流出情况,帮助掌握财务状况。

2. 帮助预算管理:根据现金日记账中的数据,可以进行详细的收入和支出分析,为制定预算和财务计划提供依据。

3. 辅助决策和报告:准确的现金日记账记录可以为经营者提供

参考,帮助做出重要的财务决策,并生成相应的财务报告。

4. 简化审计过程:在进行内外部审计时,现金日记账可以作为核对和验证的依据,确保财务记录的准确性和合规性。

总之,现金日记账是一个重要的会计工具,通过记录和追踪现金交易,可以帮助有效管理财务、制定预算并提供决策依据。

现金日记账每日小计

现金日记账每日小计现金日记账是用来逐日反映库存现金的收入、付出及结余情况的序时登记簿,由出纳人员根据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记。

接下来请欣赏店铺给大家网络收集整理的现金日记账每日小计。

现金日记账每日小计1、按照要求,现金日记账要日清月结,即每日终了结出本日借贷方发生额及余额,在摘要栏内注明“本日合计”字样,并在下面通栏划单红线。

但在实际工作中,每天登帐完毕,可以不要“本日合计”,在余额栏中直接写出余额数就可以了。

每天不写“累计”,月末结账时需要累计。

2、每一帐页登记完毕,结转下页时,应当结出本页合计数及余额写在本页最后一行和下页第一行有关栏内,并在摘要栏注明“过次页”和“承前页”字样,也可以将本页合计数及金额只写在下一页第一行有关栏内,并在摘要栏注明“承前页”字样。

现金日记账的本月合计现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。

由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

现金日记账不需要每天都写“本日合计”和“累计”的所谓日清月结是指每日要结出余额,每月要结出合计,所以现金日记账只需要每月结一次“本月合计”和“累计”,就可以了“过次页”,应填从本月到本页止发生额的总数,这样做是为了减轻月底的工作量1、按照要求,现金日记账要日清月结,即每日终了结出本日借贷方发生额及余额,在摘要栏内注明“本日合计”字样,并在下面通栏划单红线。

但在实际工作中,每天登帐完毕,可以不要“本日合计”,在余额栏中直接写出余额数就可以了。

每天不写“累计”,月末结账时需要累计。

2、每一帐页登记完毕,结转下页时,应当结出本页合计数及余额写在本页最后一行和下页第一行有关栏内,并在摘要栏注明“过次页”和“承前页”字样,也可以将本页合计数及金额只写在下一页第一行有关栏内,并在摘要栏注明“承前页”字样。

现金日记账的划线方法手工现金日记账,可以每周做小计,每月做月结。

银行存款日记账年结

银行存款日记账年结银行存款账日记录的真实性、完整性直接关系到被审计单位资产负债和经营损益的真实、完整和准确。

接下来请欣赏给大家网络收集整理的银行存款日记账年结。

银行存款日记账年结1、月结,在摘要栏盖上“本月合计”把借方发生额和贷方发生额自本月初至月末和合计数落到同一行中,再下一行盖上“累计”把上月的累计数加上本月发生额得出年初到本月的累计数来,在“本月合计”的上方划单红线,在本年“累计”下放划单红线,这就结完了月结!2、一月份没有“累计”项,年末最后结账的“本月合计”上行、“累计”行下划单红线,下一行盖上“结转下年”后余额栏写上余额,在下边改双红线以示全年封帐。

银行存款日记账年结的规范结账,是指把一定时期内应记入账簿的经济业务全部登记入账后,计算记录本期发生额及期末余额,并将余额结转下期或新的账簿。

会计人员应按照规定,对现金、银行存款日记账按日结账,对其他账户按月、季、年结账。

月结时应在该月最后一笔经济业务下面划一条通栏单红线,在红线下"摘要"栏内注明"本月合计"、"本月发生额及余额"字样,在"借方"栏、"贷方"栏或"余额"栏分别填入、本月合计数和月末余额,同时在"借或贷"栏内注明借贷方向。

然后,在这一行下面再划一条通栏红线,以便与下月发生额划清。

季结时通常在每季度的最后一个月月结的下一行,在"摘要"栏内注明"本季合计"或"本季度发生额及余额",同时结出借、贷方发生总额及季末余额。

然后,在这一行下面划一条通栏单红线,表示季结的结束。

年结时在第四季度季结的下一行,在"摘要"栏注明"本年合计"或"本年发生额及余额",同时结出借、贷方发生额及期末余额。

会计日记账怎么做

会计日记账怎么做会计日记账可以是一组特种日记账中的一本,也可以是一本普通日记账.普通日记账是能记录任何类型交易的相当简单的账本。

下面店铺就为大家解开会计日记账怎么做,希望能帮到你。

会计日记账的做法(1)根据复核无误的收、付款记账凭证记账。

现金出纳人员在办理收、付款时,应当对收款凭证和付款凭证进行仔细的复核,并以经过复核无误的收、付款记账凭证和其所附原始凭证作为登记现金日记账的依据。

如果原始凭证上注明“代记账凭证”字样,经有关人员签章后,也可作多栏式现为记账的依据。

(2)所记载的内容必须同会计凭证相一致,不得随便增减。

每一笔账都要记明记账凭证的日期、编号、摘要、金额和对应科目等。

经济业务的摘要不能过于简略,应以能够清楚地表述业务内容为度,便于事后查对。

日记账应逐笔分行记录,不得将收款凭证和付款凭证合并登记,也不得将收款付款相抵后以差额登记。

登记完毕,应当逐项复核,复核无误后在记账凭证上的“账页”一栏内做出“过账”符号“√”,表示已经登记入账。

(3)逐笔、序时登记日记账,做到日清月结。

为了及时掌握现金收、付和结余情况,现金日记账必须当日账务当日记录,并于当日结出余额;有些现金收、付业务频繁的单位,还应随时结出余额,以掌握收、支计划的执行情况。

(4)必须连续登记,不得跳行、隔页,不得随便更换账页和撕去账页。

现金日记账采用订本式账簿,其账页不得以任何理由撕去,作废的账页也应留在账簿中。

在一个会计年度内,账簿尚未用完时,不得以任何借口更换账簿或重抄账页。

记账时必须按页次、行次、位次顺序登记,不得跳行或隔页登记,如不慎发生跳行、隔页时,应在空页或空行中间划线加以注销,或注明“此行空白”、“此页空白”字样,并由记账人员盖章,以示负责。

(5)文字和数字必须整洁清晰,准确无误。

在登记书写时,不要滥造简化字,不得使用同音异义字,不得写怪字体;摘要文字紧靠左线;数字要写在金额栏内,不得越格错位、参差不齐;文字、数字字体大小适中,紧靠下线书写,上面要留有适当空距,一般应占格宽的二分之一,以备按规定的方法改错。

现金日记账

对于一个企业来说,现金流入流出的情况是非常重要的,因此出纳在每一笔现金发生时(不管是支出还是收入)都要进行登记,一方面是便于了解公司的现金余缺情况,另一方面也是便于日后查账对账。

一般情况下,现金日记账里面应该包括日期、发生原因、涉及的对方科目、金额等信息,现金日记账的格式如下:

表1-2现金日记账

上表反映的是××公司20××年1月现金收支情况。

表格正文第一行是月初余额数(如果是1月份的现金日记账,应该列示年初数),接下来是每天现金的发生情况明细表,在每天下班前,出纳要将一天发生的现金收支情况汇总合计,并与自己手上的现金余额对账,如果发现不一致的现象,应及时查找原因。

现金日记账最后一列反映的是现金的余额情况,每一行的余额数应该等于上一行的余额数加上本日借方发生额减去本日贷方发生额,表中最后一行累计数是指本年截止到该月底的借方累计数和贷方累计数,其实就是各月合计数的总和。

从这张表中,不仅可以看出每一天现金的发生情况,还可以看出现金的累计收支情况。

年终结账与账务处理的大全

年终结账与账务处理的大全1年底结账前的4笔账转账一、结转本年利润全年利润的结转分为两种情况:1)若是全年净利润为正数100万元借:本年利润 100万元贷:利润分配-未分配利润100万元2)若是全年净利润为负数100万元借:利润分配--未分配利润100万元贷:本年利润 100万元注意:1)本年利润反映一定期间的经营成果。

企业应设置“本年利润”科目,本科目核算企业当期实现的净利润(或发生的净亏损)。

2)平时每月结转一次,每月一般有余额,但是年底结转后“本年利润”账户应无余额,因为都转入了“利润分配-未分配利润”账户。

转账二、计提盈余公积若是公司当年盈利,年底根据全年净利润计提10%的法定盈余公积:借:利润分配——提取法定盈余公积 10万元贷:盈余公积——法定盈余公积10万元注意:1)以净利润为基础计提法定公积金和任意公积金,而不是按照应纳税所得额,所得税汇算调整后的称为应纳税所得额,不能叫净利润。

2)法定盈余公积和任意盈余公积的提取与否由他们的名称就可判断,“法定”必须提取;“任意”即自己决定提取。

3)法定盈余公积金是国家统一规定必须提取的公积金,它的提取顺序在弥补亏损之后,按当年税后利润的10%提取。

4)法定盈余公积已达到注册资本50%时可不再提取。

法定盈余公积可用于弥补亏损、扩大公司生产经营或转增资本,但企业用盈余公积金转增资本后,法定盈余公积金的余额不得低于转增前公司注册资本的25%。

5)任意盈余公积金是根据公司章程及股东会的决议,从公司盈余中提取的公积金。

《公司法》第167条第3款规定:“公司从税后利润中提取法定公积金后,经股东会决议,可以提取任意公积金。

”任意公积金的提取与否及提取比例由股东会根据公司发展的需要和盈余情况决定,法律不作强制规定。

转账三、提取应付股利若是公司当年盈利,根据股东会决议需要向股东分红20万元:借:利润分配——提取应付股利 20万元贷:应付股利——股东王某 20万元注意:1)年度终了利润分配的时候计提了应付股利,不要忘记代扣个人股东的个税;2)国家税务总局《关于利息、股息、红利所得征税问题的通知》(国税函〔1997〕656号,以下简称国税函〔1997〕656号)明确规定:扣缴义务人将属于纳税义务人应得的利息、股息、红利收入,通过扣缴义务人的往来会计科目分配到个人名下,收入所有人有权随时提取。

现金日记账本日小计

现金日记账本日小计为了使现金日记账的账面记录完整与准确,与有关的账目、款项相符,出纳人员在收、付现金以后,要及时记账,并且要按照一定的程序进行对账。

接下来请欣赏店铺给大家网络收集整理的现金日记账本日小计。

现金日记账本日小计现金日记帐的借贷方本月小计数是指本月借贷方各发生的金额,而本年累计数则是一年中累计每月共发生的金额,均无需加上年结转数, 当计算余额时,公式为:⑴当月余额=本月累计借方发生额-本月累计贷方发生额+上月余额⑵当月余额=本年累计借方发生额-本年累计贷方发生额+上年结转余额月结时,划单线,第一条划在本月小计上方,从摘要后的收处列划至余额处,第二条则从日期划到余额;年结时,划法同上,只需在第二条下方同法再加划一条即可.现金日记账的划线方法每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,在下面再划一条单红线。

手工记账账簿是有线的,顺着线划即可。

手工现金日记账,可以每周做小计,每月做月结。

在小计和月结下(紧靠着月结的一行,不要占用一栏)用红笔画一条横线,然后接着记录,不能空行或换页。

明细账结账,该结转的先结转,然后计算累计。

资产类的借方减去贷方,负债和权益类的贷方减去借方,然后在下一行摘要栏写“月结”两个字,分别把借方合计、贷方合计和结余填上。

画线同日记账。

明细账月结后把科目借方、贷方和余额过到总账一级科目,依据总账科目余额编制会计报表。

《会计基础工作规范培训教材》(财政部会计司编)第107页:“现金、银行存款日记账和需要按月结计发生额的收入、费用等明细账,每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明本月合计字样,在下面再划一条单红线。

”划线时,应划红线;划线应划通栏线,不应只在本帐页中的金额部分划线。

注意事项:“过次页”行正好是“本月合计”、“本季合计”、“本年累计”,合计数或累计数不必转入次页。

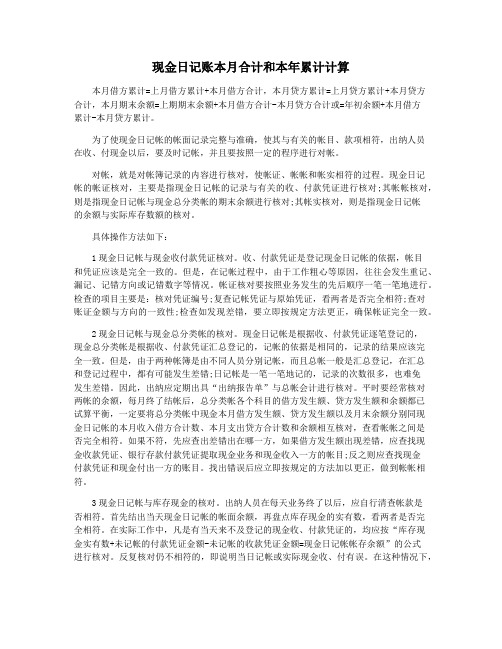

现金日记账本月合计和本年累计计算

现金日记账本月合计和本年累计计算现金日记账是用来逐日反映库存现金的收入、付出及结余情况的序时登记簿,由出纳人员根据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记。

接下来请欣赏店铺给大家网络收集整理的现金日记账本月合计和本年累计计算。

现金日记账本月合计和本年累计计算本月借方累计=上月借方累计+本月借方合计,本月贷方累计=上月贷方累计+本月贷方合计,本月期末余额=上期期末余额+本月借方合计-本月贷方合计或=年初余额+本月借方累计-本月贷方累计。

现金日记帐的核对方法为了使现金日记帐的帐面记录完整与准确,使其与有关的帐目、款项相符,出纳人员在收、付现金以后,要及时记帐,并且要按照一定的程序进行对帐。

对帐,就是对帐簿记录的内容进行核对,使帐证、帐帐和帐实相符的过程。

现金日记帐的帐证核对,主要是指现金日记帐的记录与有关的收、付款凭证进行核对;其帐帐核对,则是指现金日记帐与现金总分类帐的期末余额进行核对;其帐实核对,则是指现金日记帐的余额与实际库存数额的核对。

具体操作方法如下:(1)现金日记帐与现金收付款凭证核对。

收、付款凭证是登记现金日记帐的依据,帐目和凭证应该是完全一致的。

但是,在记帐过程中,由于工作粗心等原因,往往会发生重记、漏记、记错方向或记错数字等情况。

帐证核对要按照业务发生的先后顺序一笔一笔地进行。

检查的项目主要是:核对凭证编号;复查记帐凭证与原始凭证,看两者是否完全相符;查对账证金额与方向的一致性;检查如发现差错,要立即按规定方法更正,确保帐证完全一致。

(2)现金日记帐与现金总分类帐的核对。

现金日记帐是根据收、付款凭证逐笔登记的,现金总分类帐是根据收、付款凭证汇总登记的,记帐的依据是相同的,记录的结果应该完全一致。

但是,由于两种帐簿是由不同人员分别记帐,而且总帐一般是汇总登记,在汇总和登记过程中,都有可能发生差错;日记帐是一笔一笔地记的,记录的次数很多,也难免发生差错。

因此,出纳应定期出具“出纳报告单”与总帐会计进行核对。

会计经验:日记账怎样设置-

日记账怎样设置?日记账怎样设置?日记账的主要作用是按照时间的先后顺序记录经济业务,以保持会计资料的完整性和连续性。

进行日记账的设置工作,首先要确定其种类和数量。

日记账在不同的会计核算组织形式下,其具体用途是不同的。

如果日记账用作过账媒介(如通用日记账、日记总账核算组织形式),则要求设置一个严密完整的序时账簿体系,包括单位的所有经济业务;如果日记账不用作过账媒介,则不必考虑其体系的完整性,只需设置某些特种日记账即可。

通常设置的特种日记账主要包括现金日记账和银行存款日记账,极少数单位还设置销货日记账和购货日记账。

现金日记账是专门记录现金收付业务的特种日记账,它一般由出纳人员负责填写。

现金日记账既可用作明细账,也可用于过账媒介。

银行存款日记账是用来记录银行存款收付业务的特种日记账。

其设计方法与现金日记账基本相同,但须将账簿名称分别改为银行存款收入日记账、银行存款付出日记账和银行存款日记账,并将前两种账页左上角的科目名称改为银行存款。

而且一般应相应增加每笔存款收支业务所采用的结算方式一栏,以便分类提供数据和据以进行查对、汇总。

一般单位也只设置三栏式的银行存款日记账。

在日记账用作过账媒介时,必须设置普通日记账,用以记录全部转账业务,逐日逐笔进行登记。

普通日记账可以采用账户两栏式,也可采用金额双栏式,但后者更为简便易行。

必须说明的是,现金日记账和银行存款日记账必须采用订本式账簿。

不得用银行对账单或者其他方法代替日记账。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

会计实务:银行存款日记账年末结账 (2)

银行存款日记账年末结账银行存款日记账年末结账的一般程序。

1. 结账前,必须将本期内所发生的各项经济业务全部登记入账。

2. 结账时,应当结出每个账户的期末余额。

需要结出当月发生额的,应当在摘要栏内注明本月合计字样,并在下面通栏划单红线。

需要结出本年累计发生额的,应当在摘要栏内注明本年累计字样,并在下面通栏划单红线;12月末的本年累计就是全年累计发生额,全年累计发生额下应当通栏划双红线,年度终了结账时,所有总账账户都应当结出全年发生额和年末余额。

3. 年度终了,要把各账户的余额结转到下一会计年度,并在摘要栏注明结转下年字样,在结转下年字样下空格处,从右上角至左下角划一条斜线注销;在下一会计年度新建有关会计账簿的第一余额栏内填写上年结转的余额,并在摘要栏注明上年结转字样。

举例说明9月20日提取现金100(借:库存现金100,贷:银行存款100);9月25日销售收到现金500(借:库存现金500,贷:主营业务收入500);9月30日结转成本(借:主营业务成本,贷:库存商品)。

现金日记账月日摘要对方科目借方贷方余额9 20 提取现金银行存款 1009 25 收到货款主营业务收入 5009月30日结转成本与现金无关,不登记现金日记账。

银行存款日记账月日摘要对方科目借方贷方余额9 20 提取现金库存现金 100其他与银行存款无关的不登银行存款日记账。

课后寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

日记账名词解释

日记账名词解释

日记账是一种会计账簿,用于记录和跟踪一个企业或个人的财务事务。

在日记账中,所有的经济业务都被细分为不同的账户,每个账户都有对应的账户名称。

这些账户名称是用来标识特定的经济交易类型或资金流动。

通过记录和维护日记账,人们可以跟踪和分析他们的财务状况,了解资金的流入和流出。

在日记账中,会计人员将每个经济业务按照时间顺序记录下来。

每个记录包括日期、交易摘要、借方金额和贷方金额。

借方金额是交易中资金流入的部分,贷方金额是资金流出的部分。

这种双方向的账目记录方式使得日记账能够准确反映经济交易的全貌。

日记账的名称解释是指对日记账中使用的特定术语进行解释或说明。

每个账户名称都有其独特的含义和用途。

例如,"现金"账户用于记录企业的现金收入和支出,"应收账款"账户用于记录从客户收到的待付款项,"销售收入"账户用于记录销售产

品或提供服务所获得的收入等等。

通过理解和熟悉这些日记账中的词汇,人们可以更好地理解和分析企业或个人的财务状况。

总之,日记账是一种重要的会计工具,用于记录、追踪和分析财务事务。

账户名称是日记账中的重要组成部分,通过解释这些名称,人们可以更好地理解日记账的内容和意义。

银行存款日记账年度结帐的做法

银行存款日记账年度结帐的做法①对不需要按月结计本期发生额的账户,如各项应收款明细账和各项财产物资明细账等,每次记账以后,都要随时结出余额,每月最后一笔余额即为月末余额。

也就是说,月末余额就是本月最后一笔经济业务记录的同一行内的余额。

月末结账时,只需要在最后一笔经济业务记录之下划一单红线,不需要再结计一次余额。

②现金、银行存款日记账和需要按月结计发生额的收入、费用等明细账。

每月结账时,要在最后一笔经济业务记录下面划一单红线,结出本月发生额和余额,在摘要栏内注明“本月合计”字样,在下面再划一条单红线。

③需要结计本年累计发生额的某些明细账户,如产品销售收入、成本明细账等,每月结账时,应在“本月合计”行下结计自年初起至本月末止的累计发生额,登记在月份发生额下面,在摘要栏内注明“本年累计”字样,并在下面再划一单红线。

12月末的“本年累计”就是全年累计发生额,全年累计发生额下划双红线。

④总账账户平时只需结计月末余额。

年终结账时,为了反映全年各项资产、负债及所有者权益增减变动的全貌,便于核对账目,要将所有总账账户结计全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下划一双红线。

采用棋盘式总账和科目汇总表代替总账的单位,年终结账,应当汇编一张全年合计的科目汇总表和棋盘式总账。

⑤需要结计本月发生额的某些账户,如果本月只发生一笔经济业务,由于这笔记录的金额就是本月发生额,结账时,只要在此行记录下划一单红线,表示与下月的发生额分开就可以了,不需另结出“本月合计”数。

2结账如何划线。

结账划线的目的,是为了突出本月合计数及月末余额,表示本会计期的会计记录已经截止或结束,并将本期与下期的记录明显分开。

根据《规范》规定,月结划单线,年结划双线。

划线时,应划红线;划线应划通栏线,不应只在本账页中的金额部分划线。

"日期"栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

现金日记账每年结转

现金日记账每年结转现金日记账通常设置成三栏式日记账,按照现金收入、支出和结余在日记账中分别设置借方栏、贷方栏和余额栏。

现在请欣赏店铺带来的现金日记账每年结转。

现金日记账每年结转在月末要做“本月合计”;年末,在最后要做“本年合计”;然后在下一行摘要栏里注“结转下年”。

无论是不是帐页的最后一行,都要这样做。

在启用新账本的时候,第一栏注“上年结转”,在余额处写上上年末的余额,然后按正常顺序来记就是了。

现金日记账的本月合计现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。

由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

现金日记账不需要每天都写“本日合计”和“累计”的所谓日清月结是指每日要结出余额,每月要结出合计,所以现金日记账只需要每月结一次“本月合计”和“累计”,就可以了“过次页”,应填从本月到本页止发生额的总数,这样做是为了减轻月底的工作量1、按照要求,现金日记账要日清月结,即每日终了结出本日借贷方发生额及余额,在摘要栏内注明“本日合计”字样,并在下面通栏划单红线。

但在实际工作中,每天登帐完毕,可以不要“本日合计”,在余额栏中直接写出余额数就可以了。

每天不写“累计”,月末结账时需要累计。

2、每一帐页登记完毕,结转下页时,应当结出本页合计数及余额写在本页最后一行和下页第一行有关栏内,并在摘要栏注明“过次页”和“承前页”字样,也可以将本页合计数及金额只写在下一页第一行有关栏内,并在摘要栏注明“承前页”字样。

现金日记账的登记方法现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,为了加强对企业现金的监管,现金日记账采用订本式账簿,如下图所示:现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。

由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

日记账结转下年的方法

日记账结转下年的方法现金及现金等价物日记账法是以多栏式现金及现金等价物日记账为手段,以日常原始凭证和记账凭证为依据,按照现金及现金等价物业务增减变动的顺序,逐日、逐笔登记。

下面是由店铺分享的日记账结转下年的方法,希望对你有用。

日记账结转下年的方法年末时,应把现金、银行存款的帐户余额结转到下一年,并在摘要栏中标明“结转下年”字样,在下一年度新建的帐本第一行的余额栏登记上年的余额,并在摘要栏中标明“结转上年”字样。

然后再发生的业务就在接着的第二行中登记,本期余额=上年结转过的余额+本期借方发生额-本期贷方发生额。

日记账的注意事项企业必须设置“现金日记账”,按照现金业务发生的先后顺序逐笔序时登记。

每日终了,应根据登记的“现金日记账”结余数与实际库存数进行核对,做到账实相符。

月份终了,“现金日记账”的余额必须与“库存现金”总账科目的余额核对相符。

有外币现金收支业务的企业,应当按照人民币现金、外币现金的币种设置现金账户进行明细核算。

企业有内部周转适用备用金的,可以单独设置“备用金”科目,单独设置“备用金”科目的企业,由企业财务部门单独拨给企业内部各单位周转使用的备用金,借记“备用金”科目,贷记“库存现金”科目或“银行存款”科目。

自备用金中支付零星支出,应根据有关的支付凭单,定期编制备用金报销清单,财务部门根据内部各单位提供的备用金报销清单,定期补足备用金,借记“管理费用”等科目,贷记“库存现金”或“银行存款”科目。

除了增加或减少拨入的备用金外,使用或报销有关备用金支付时不再通过“备用金”科目核算。

企业应当设置“银行存款日记账”,按照银行存款收付业务发生的先后顺序逐笔序时登记,每日终了应结出余额。

“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。

企业账面结余与银行对账单余额之间如有差额,必须逐笔查明原因,并按月编制“银行存款余额调节表”调节相符。

月份终了,“银行存款日记账”的余额必须与“银行存款”总账科目的余额核对相符。

现金日记账本月合计和本年累计计算

现金日记账本月合计和本年累计计算本月借方累计=上月借方累计+本月借方合计,本月贷方累计=上月贷方累计+本月贷方合计,本月期末余额=上期期末余额+本月借方合计-本月贷方合计或=年初余额+本月借方累计-本月贷方累计。

为了使现金日记帐的帐面记录完整与准确,使其与有关的帐目、款项相符,出纳人员在收、付现金以后,要及时记帐,并且要按照一定的程序进行对帐。

对帐,就是对帐簿记录的内容进行核对,使帐证、帐帐和帐实相符的过程。

现金日记帐的帐证核对,主要是指现金日记帐的记录与有关的收、付款凭证进行核对;其帐帐核对,则是指现金日记帐与现金总分类帐的期末余额进行核对;其帐实核对,则是指现金日记帐的余额与实际库存数额的核对。

具体操作方法如下:1现金日记帐与现金收付款凭证核对。

收、付款凭证是登记现金日记帐的依据,帐目和凭证应该是完全一致的。

但是,在记帐过程中,由于工作粗心等原因,往往会发生重记、漏记、记错方向或记错数字等情况。

帐证核对要按照业务发生的先后顺序一笔一笔地进行。

检查的项目主要是:核对凭证编号;复查记帐凭证与原始凭证,看两者是否完全相符;查对账证金额与方向的一致性;检查如发现差错,要立即按规定方法更正,确保帐证完全一致。

2现金日记帐与现金总分类帐的核对。

现金日记帐是根据收、付款凭证逐笔登记的,现金总分类帐是根据收、付款凭证汇总登记的,记帐的依据是相同的,记录的结果应该完全一致。

但是,由于两种帐簿是由不同人员分别记帐,而且总帐一般是汇总登记,在汇总和登记过程中,都有可能发生差错;日记帐是一笔一笔地记的,记录的次数很多,也难免发生差错。

因此,出纳应定期出具“出纳报告单”与总帐会计进行核对。

平时要经常核对两帐的余额,每月终了结帐后,总分类帐各个科目的借方发生额、贷方发生额和余额都已试算平衡,一定要将总分类帐中现金本月借方发生额、贷方发生额以及月末余额分别同现金日记帐的本月收入借方合计数、本月支出贷方合计数和余额相互核对,查看帐帐之间是否完全相符。

银行日记账年底结账举例说明

银行日记账年底结账举例说明

1. 结账前,必须将本期内所发生的各项经济业务全部登记入账。

2. 结账时,应当结出每个账户的期末余额。

需要结出当月发生额的,应当在摘要栏内注明“本月合计”字样,并

在下面通栏划单红线。

需要结出本年累计发生额的,应当在摘要栏内注明“本年累计”字样,并在下面通栏划单红线;12月末的“本年累计”就是全年累计发生额,全年累计发生额下应当通栏划双红线,年度终了结账时,所有总账账户都应当结出全年发生额和年末余额。

3. 年度终了,要把各账户的余额结转到下一会计年度,并在摘要栏注明“结转下年”字样,在“结转下年”字样下空格处,从右上角至左下角划一条斜线注销;在下一会计年度新建有关会计账簿的第一余额栏内填写上年结转的余额,并在摘要栏注明“上年结转”字样。

举例说明

9月20日提取现金100(借:库存现金100,贷:银行存款100);9月25日销售收到现金500(借:库存现金500,贷:主营业务收入500);9月30日结转成本(借:

主营业务成本,贷:库存商品)。

现金日记账

月日摘要对方科目借方贷方余额

9 20 提取现金银行存款100

9 25 收到货款主营业务收入500

9月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账

月日摘要对方科目借方贷方余额

9 20 提取现金库存现金100

其他与银行存款无关的不登银行存款日记账。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合计(本月5000元米未付)

25016

19007.2

6008.8

张畈中心小学2015年1月份后勤食堂生活账日记账

序号 月 1 1 2 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 12 1 1 1 1 1 1 1 1 1 1 1 12 1 1 1 日 1 1 1 4 5 5 5 6 6 7 7 7 8 12 12 12 12 12 12 14 16 18 19 22 23 25 25 26 26 26 26 26 28 28 28 28 30 30 30 摘 要 教师生活费 学生生活费 液化气一瓶 马立勋处小菜 林太薄处豆腐 张明柱处肉合计 调料 王长付出鸡蛋 马立勋处小菜 香油 林太薄处豆腐 马立勋处鱼 张明珠处油 马立勋处小菜 马立勋处小菜 鸡子牛肉 鸡子牛肉 鸡子牛肉 马立勋出小菜 甘敏处鸡子 香油 房一生出柴 马立勋处小菜 盐 马立勋出小菜 拍摄引路 郭建新南瓜 张明柱处肉合计 林太薄处豆腐 张明珠处肉 王长付出鸡蛋 甘敏处鸡子 猪子治病 猪子头宰费 付张明柱处11-12月份肉 食用油 付工资 付半年米款 吴银安处油 收方 1500 23516 付方 0 0 110 632 124.6 2316 300 1950 911 20 148 1200 360 393 225 210 20 79 1186 676 100 1900 274 125 370 30 98.5 2538 18 415 300 494 77 100 1819 960 1500 25000 960 余额

序号 月 1 4 2 4 3 4 4 4 5 4 6 4 7 4 8 4 9 4 10 4 11 4 12 4 13 4 14 4 15 4 16 4 17 4 18 4 19 4 20 4 21 4 22 4 23 4 24 4 25 4 26 4 27 4 28 4 日 1 1 1 2 2 2 2 4 7 7 7 7 7 8 10 12 13 13 13 16 20 20 20 20 27 27 28 30 摘 要 收方 付方 余额 教师生活费 1500 学生生活费 19125.5 4.1--4.29洋葱 120 4.2-4.30黄瓜 500 4.2--4.27蒜台 300 4.2--4.28鸡蛋 1000 4.2--4.29鱼 800 猪油 500 马立勋处购菜 311 马立勋处购菜 222 4.7-4.14豆腐 124 香菇 47 4.7-5.4肉 2498 柴 800 马立勋处购菜 467 4.1--4.29肉 1784 马立勋处购菜 664 马立勋处购菜 97 4.13--4.19小菜 800 4.16-4.23豆腐 109 马立勋处购菜 667 马立勋处购菜 338 马立勋处购菜 760 蒜台 26 马立勋处购菜 777 马立勋处购菜 263 蒜台 70 后勤职工工资 1500 合计 20625.5 15544 5081.5 累计余(3.4月10000元米未付) 12777.72

1500 23516

44 45 46 47 48

9 9 9 9 9

26 26 26 30 30

学校购小菜 母鸡,鱼 鱼 任付华处小菜8.24--9.30 付工友工资 合计(本月米账未付)

25016

55 77 400 1344.2 1500 19863.4 5153.5.

张畈中心小学2014年10月份后勤食堂生活账日记账

2 2 2 2 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3

37

3 31 后勤职工工资 合计 累计余7696.22

1500 20625.5 15630.5 5000元米未付

4995

张畈中心小学2015年4月份后勤食堂生活账日记账

25016

6557

张畈中心小学2014年12月份后勤食堂生活账日记账

张畈中心小学2014年12月份后勤食堂生活账日记账

序号 月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 日 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 1 1 1 1 2 3 3 4 4 4 5 5 8 8 8 8 10 10 11 14 15 15 16 17 20 21 21 22 22 22 22 23 23 23 24 28 28 28 29 29 30 30 31 摘 要 教师生活费 学生生活费 马立勋处小菜合计 马立勋处小菜合计 任付华处小菜 郭建新小菜合计 吴银安油合计 鸡子 马立勋处鱼合计 作料合计 王长付鸡蛋 张敏新香古合计 鸡子 马立勋处小菜合计 郭建新小菜合计 戴英姿刘克贵小菜合计 另太实千张合计 罗肆香油合计 张敏柱肉 钢斧头 马立勋处小菜合计 方意生买柴合计 买篓子2个 杆立军鸡子 孙家有小菜合计 刘金枝南瓜 张敏新肉 马立勋处小菜合计 马立勋处小菜合计 张敏柱肉 张敏柱油合计 猪肉 王长付鸡蛋 另太实千张合计 任付华处小菜 小菜 母鸡 马立勋处鱼合计 马立勋处小菜合计 维修蒸饭柜 张明新买柴合计 余枝兰工资 王大华液化气 收方 1500 23516 付方 0 0 426 204 534 52 720 93 630 408 632 947.4 96 530 284 188.5 284 270 2109 30 283 1800 120 552 96 35 495 339 52 937.7 478.8 552 347 207.2 219.6 12 45 128 100 200 1960 1500 110 余额

序号 月 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 日 1 1 8 8 8 8 8 8 9 9 13 13 14 14 14 16 16 20 20 24 24 24 27 27 27 27 27 27 27 27 27 27 29 摘 要 教师生活费 学生生活费 10.8--10.25鸡蛋 10.8-10.15猪肉 10.8--10.30猪油 10.8--10.13小菜 学校购小菜 学校购小菜 学校购小菜 豆腐 学校购小菜 学校购小菜 学校购小菜 香油 学校购小菜 10.16-10.23猪肉 学校购小菜 学校购小菜 学校购小菜 豆腐 学校购小菜 学校购小菜 学校购小菜 学校购小菜 学校购小菜 学校购小菜 学校购小菜 学校购小菜 学校购小菜 学校购小菜 学校购小菜 学校购小菜 10.9-10.29机子 收方 1500 23516 付方 0 0 1795 1164.1 1620 665.4 169 380 557.5 24.3 149.5 532.2 24 20 23.1 1415.8 13 799.3 319.4 358.2 1198.6 113 990 674.5 91.9 149.6 140 284 94 83 109 19 1573 余额

10 10 10 10 11 11

30 30 Biblioteka 0 30 3 3付工友工资 10.9--10.29鱼 学校购肉张明主处10月份 学校购肉张明主处10月份 学校购小菜 学校购小菜 合计(本月米未付)

25016

1500 989.5 385 973 8 601 20005.9

5010.1

张畈中心小学2014年11月份后勤食堂生活账日记账

合计 合计

25016 半年累计余2701.22

47939.1 亏22923.1

张畈中心小学2015年3月份后勤食堂生活账日记账

序号 月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 日 29 29 29 30 1 1 1 1 1 1 1 1 1 1 2 4 4 4 4 5 6 6 6 8 9 10 11 15 16 16 17 23 23 26 30 30 摘 要 随州购菜 罩衣2件 洗衣粉,洗衣精 随州购菜 教师生活费 学生生活费 1-31日肉 笋子 鸡蛋 生活费 购菜车费 鱼 陈连芳售菜 3.1--3.13林太实豆腐 调料 肉 鸡蛋 油料 4--31日鱼2 鱼 超市购菜 超市购菜 马立勋处购菜 柴 马立勋处购菜 马立勋处购菜 余枝兰菜台 豌豆 马立勋处购菜 2.28--3.16郭建新售菜 3.17--3.31豆腐 马立勋处购菜 马立勋处购菜 周小红售菜 马立勋处购菜 马立勋处购菜 收方 付方 1584 20 356 406 1500 19125.5 1787 80 206 50 200 83 41 110.6 210 1428 280 1200 875 33 253 200 827 1300 497 387 16 109 374 207 174.9 381 51 32 515 104 余额

张畈中心小学2014年9月份后勤食堂生活账日记账

序号 月 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 8 8 8 8 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 9 日 27 29 31 31 1 1 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 3 3 3 4 10 10 10 10 12 15 16 17 18 18 22 22 22 24 24 24 24 24 摘 要 学校购小菜 松柴 文化先传版 液化气钢瓶 教师生活费 学生生活费 随州购菜 随州购菜车费 随州购菜 随州购菜 随州购菜 随州购菜 随州购菜 随州购菜 随州购菜 随州购菜 随州购菜 马里顺购菜 学校购小菜 学校购小菜 郭建新孩子 鸡蛋 郭建新南瓜 张民主处8.24-9.17肉 猪油35斤香油30斤 食用油160元×5 学校购小菜 母鸡,鱼 学校购小菜 学校购小菜 学校购小菜 学校猪肉 鸡蛋 母鸡,鱼 学校购小菜 学校购小菜 学校购小菜 马里顺购菜 学校购小菜 鱼 学校购小菜 母鸡,鱼 肉 收方 付方 49 1800 345 260 0 0 1388 200 78 186 190 52 87 117.5 80 123 78 410.4 103 60 15 283 114 1215 976 800 88 154 92 413 1461.5 2500 800 16 366.5 520.4 173.1 497.8 89 50 50 125 81 余额