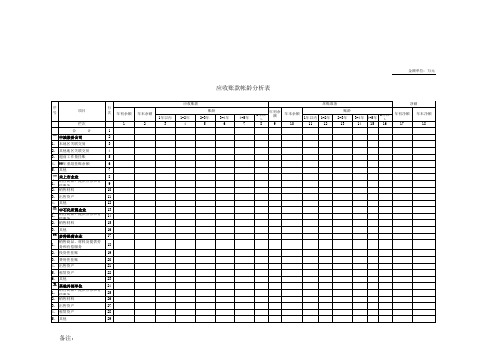

【财务报表-上市公司审计基础表】-应收账款账龄分析表

应收账款帐龄分析表

1、 销售商品、提供劳务和有偿服务 9

1、 销售商和有偿服务 25

备注:

栏次 合 一、中油股份公司 1、 本地区关联交易 2、 其他地区关联交易 3、 超前工作量挂账 4、 99年重组挂账余额 5、 其他 二、未上市企业 2、 销售材料 3、 出售资产 4、 其他 三、中石化所属企业 2、 销售材料 3、 其他 四、多种经营企业 销售商品、材料及提供劳 1、 务和有偿服务 2、 投资性挂账 3、 费用性挂账 4、 出售资产 5、 租赁资产 6、 其他 五、其他外部单位 2、 销售材料 3、 出售资产 4、 租赁资产 5、 其他

金额单位:万元

应收账款帐龄分析表

应收账款 序号 项目 行次 年初余额 1 计 1 2 3 4 5 6 7 8 10 11 12 13 15 16 17 18 19 20 21 22 23 24 26 27 28 29 年末余额 2 账龄 1年以内 3 1-2年 4 2-3年 5 3-4年 6 4-5年 7 年初余额 年末余额 5年以上 8 9 10 坏账准备 账龄 1年以内 1-2年 11 12 2-3年 13 3-4年 4-5年 5年以上 14 15 16 年初净额 17 净额 年末净额 18

应收账款账龄分析明细表

3年以上

坏帐准备 计提总数

附表6 金额单位:人

民币

截止2010年02 月28日之回款

总额

未收回金 额

对方资信状况及 可收回分析

第 3 页,共 4 页

款账龄分析表

20年1月31日

应计提的坏帐准备 半年-1年

1-2年

2-3年

3年以上

坏帐准备 计提总数

附表6 金额单位:人

民币

截止2010年02 月28日之回款

编报单位:

序 号

2 3 5 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

客户全名 合计

应收帐款账龄分析表

2020年1月31日

经济内容 ——

发 生 日 期末帐面余额

-

-

调整后金额

一个月以内

一个月以上 三个月以内

其中:按业务发生时间划分(必须填列金额)

三个月以上 半年以内

半年-1年

1-2年

-

-

2-3年

3年以上

一个月以内

一个月以上 三个月以内

应计提的

三个月以上 半年以内

第 2 页,共 4 页

款账龄分析表

20年1月31日

应计提的坏帐准备 半年-1年

1-2年

2-3年

期 /凭

证

原币

本位币

——Biblioteka --调整 -

调整后金额 -

一个月以内 -

一个月以上 三个月以内

-

其中:按业务发生时间划分(必须填列金额)

三个月以上 半年以内

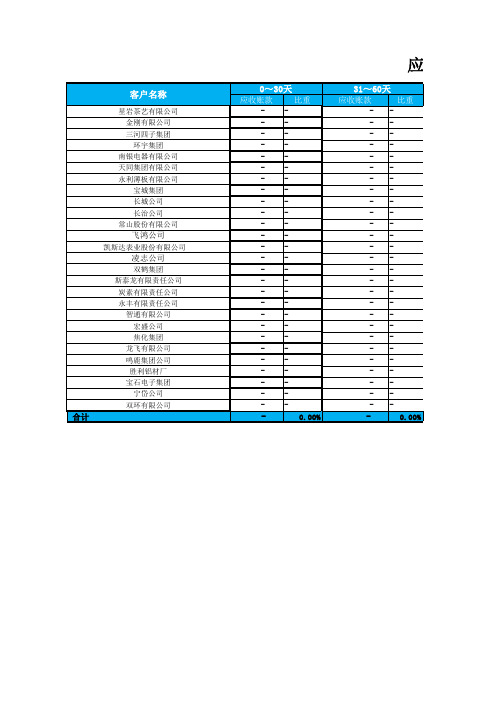

应收账款账龄分析表

0~30天

应收账款 比重

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

-

0.00%

应收账款账龄

31~60天

应收账款

比重

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

--

-

0.00%

合计

客户名称

星岩茶艺有限公司 金刚有限公司 三河四子集团 环宇集团

南银电器有限公司 天同集团有限公司 永利薄板有限公司

宝城集团 长城公司 长治公司 常山股份有限公司 飞鸿公司 凯斯达表业股份有限公司 凌志公司 双鹤集团 斯泰龙有限责任公司 炭素有限责任公司 永丰有限责任公司 智通有限公司 宏盛公司 焦化集团 龙飞有限公司 鸣鹿集团公司 胜利铝材厂 宝石电子集团 宁岱公司 双环有限公司

1,613.53 2,060.00 3,699.74

-###########

19.58% 2.56%

68.69% 8.63% 0.12% 0.15% 0.27%

100.00%

应收账款账龄分析表

61~90天

应收账款 ----------------------------

应收账款账龄分析表

第 1 页,共 4 页

应收帐款管控表

2016年5月31日 编报单位:

序 客户全名 号 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 一个月以内 一个月以上 三个月以内 其中:按业务发生时间划分(必须填列金额) 三个月以上 半年以内 半年-1年 1-2年 2-3年 3年以上 一个月以内 一个月以上 三个月以内 三个月以上 半年以内 应计提的坏帐准备 半年-1年 1-2年 2-3年 3年以上 坏帐准备 计提总数

第 4 页,共 4 页

60

应收账款_留抵增值税

#N/A

第 2 页,共 4 页

帐款管控表

附表6

6年5月31日

金额单位:人民币

截止2016年06 月30日之回款 总额 未收回金额 授信额度 发票开具 对方资信状况及 金额 可收回分析

第 3 页,共 4 页月31日

金额单位:人民币

截止2016年06 月30日之回款 总额 未收回金额 授信额度 发票开具 对方资信状况及 金额 可收回分析

应收帐款管控表

2016年5月31日 编报单位:

序 客户全名 号 合计 2 3 5 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 一个月以内 #N/A 一个月以上 三个月以内 其中:按业务发生时间划分(必须填列金额) 三个月以上 半年以内 半年-1年 1-2年 2-3年 3年以上 一个月以内 一个月以上 三个月以内 三个月以上 半年以内 应计提的坏帐准备 半年-1年 1-2年 2-3年 3年以上 坏帐准备 计提总数

财务报表应收账款账龄分析表

序号

客户全名

合计 2 3 5 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 57 58 59

60 应收账款_留抵增值税

应收帐款账龄分析表

2020年1月31日

经济内容

发生日 期 /凭

证

期末帐面余额 原币 本位币

——

——

-

-

调整

其中:按业务发生时间划分(必须填列金额)

发生日 期 /凭

证

期末帐面余额 原币 本位币

调整

注:1)须按客户名称逐个填报(数额最大的前五位填入前五行); 2)“折本位币”按集团统一下达的期末汇率填报; 3)如存在诉讼款项,请在备注中说明并提供有关复印件。 4)請說明各帳戶適用的銷售帳期,及任何帶付利息的結余

其中:按业务发生时间划分(必须填列金额)

调整后金额

一个月以内

一个月以上 三个月以内

三个月以上 半年以内

半年-1年

1-2年

2-3年

应计提的坏帐准备

3年以上

一个月以 内

一个月以上 三个月以内

三个月以上 半年以内

半年-1年

1-2年

第 2 页,共 4 页

款账龄分析表

20年1月31日

应计提的坏帐准备

2-3年

金额单位:人 民币

3年以上

坏帐准备 计提总数

调整后金额

一个月以内

一个月以上 三个月以内

三个月以上 半年以内

半年-1年

1-2年

2-3年

应计提的坏帐准备

3年以上

一个月以 内

一个月以上 三个月以内

三个月以上 半年以内

半年-1年

1-2年

应收账款账龄分析表

应收账款账龄分析表应收账款账龄分析表市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:①赊销比重大及应收账款占公司资产比重大;②应收账客户属中小企业,缺乏高信用度;③客户应收账期太长;④应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

赚取利润就离不开账,老板怎么可能不管账呢?但事实上该老板确实不管账。

在他认为:企业效益是靠业务做出来的,而不是由财务管理管出来的。

(二)、财务人员人力不足由于该企业老总不重视财务工作,在财务人员的投入上也明显不足,一个拥有400多员工的企业,其财务人员只有两名,仅占公司人员的二百十分之一,财务人员的工作量大,缺乏时间管理,其财务人员表示;能将账务做完就不错了,很难有时间进账务分析及财务工作的规范,对于应收账款管理的也因人手不足而忽略了,导致企业存在应收账款责任对账不及时、催收不力的现象,从而导致企业应收账款负担沉重。

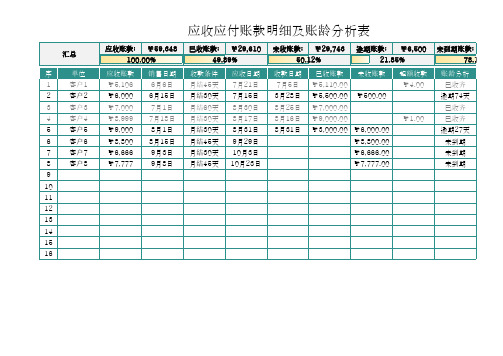

应收应付账款明细及账龄分析表

已收账款: ¥29,610 49.89%

收款条件 月结45天 月结30天 月结60天 月结30天 月结30天 月结45天 月结30天 月结45天

应收日期 7月21日 7月15日 8月30日 8月17日 8月31日 9月29日 10月3日 10月23日

未收账款: ¥29,743 逾期账款: ¥6,500 未到期账款:

超额收款 ¥4.00

¥1.00

账龄分析 已收齐

逾期74天 已收齐 已收齐

逾期27天 未到期 未到期 未到期

汇总

序

单位

1

客户1

2

客户2

3

客户3

4

客户4

5

客户5

6

客户6

7

客户7

8

客户8

9

10

11

12

131415Fra bibliotek16应收应付账款明细及账龄分析表

应收账款: ¥59,348 100.00%

应收账款 ¥5,106 ¥6,000 ¥7,000 ¥8,999 ¥9,000 ¥8,800 ¥6,666 ¥7,777

销售日期 6月6日 6月15日 7月1日 7月18日 8月1日 8月15日 9月3日 9月8日

50.12%

21.85%

78.15%

收款日期 7月5日 3月28日 8月25日 8月16日 8月31日

已收账款 未收账款 ¥5,110.00 ¥5,500.00 ¥500.00 ¥7,000.00 ¥9,000.00 ¥3,000.00 ¥6,000.00

¥8,800.00 ¥6,666.00 ¥7,777.00

(整理)应收账款账龄分析

要编一张6月份应收账款明细表(按客户、账龄分)账龄分为2个月以内,2-3个月,3-5个月,5-8个月,8各月以上然后是每个公司应收账款的期初余额,本月发生额,本月收回额和本月余额数据,我怎么分析账龄啊?问题补充:我不知道excel表中之前是否设定了账龄计算的公式,我只要输入每个公司的的期初数,本月发生数、本月收回数、期末数后,后面各个期间的账龄数就自动生成了,那我是不是不用在进帐套里计算科目余额表中应收账款下各个往来的账龄了最佳答案正常从往来账中提取科目余额(含累计发生额)表,只要在期间内有一笔业务发生,就按最后发生的日期算账龄,你可以试用EXCELL表格计算,别人都这么弄,没有好办法,都是这样整的,这是个细活。

你如果有时间就把各月余额表都弄出来,下次再添加新的,以后就好弄了,记住客户顺序千万别弄乱了就行!希望对你有帮助!什么是账龄分析法?账龄是指负债人所欠账款的时间。

账龄越长,发生坏账损失的可能性就越大。

账龄分析法是指根据应收帐款的时间长短来估计坏账损失的一种方法,又称“应收账款账龄分析法”。

采用账龄分析法时,将不同账龄的应收账款进行分组,并根据前期坏账实际发生的有关资料,确定各账龄组的估计坏账损失百分比,再将各账龄组的应收账款金额乘以对应的估计坏账损失百分比数,计算出各组的估计坏账损失额之和,即为当期的坏账损失预计金额。

账龄分析法的运用运用账龄估计坏账将应收账款拖欠时间(即账龄)的长短分为若干区间,计列各个区间上应收账款的金额,并为每一个区间估计一个坏账损失百分比;然后,用各区间上的应收账款金额乘以各该区间的坏账损失百分比,估计各个区间上的坏账损失;最后,将各区间上的坏账损失估计数求和,即为坏账损失的估计总额。

应收账款账龄分析表账龄分析法估计可能的坏账金额在估计坏账损失之前,可将应收账款按其账龄编制一张"应收账款账龄分析表",借以了解应收账款在各个顾客之间的金额分布情况及其拖欠时间的长短。

【财务分析报表】应收账款账龄分析表

【财务分析报表】应收账款账龄分析表

应收账款账龄分析表是财务分析报表中的一种,用于分析和评估公司的应收账款账龄情况。

该表主要统计了公司在特定时间段内的应收账款金额及其账龄分布情况。

应收账款指的是公司向客户销售商品或提供服务后尚未收到款项的金额。

账龄是指应收账款从发生日起至今已经经过的时间。

应收账款账龄分析表通常包括以下内容:

1. 应收账款总金额:统计某一特定时间段内的应收账款总金额。

2. 账龄分布情况:将应收账款按照账龄划分为不同的时间段,比如0-30天、30-60天、60-90天等,统计每个时间段内的应收账款金额。

3. 账龄比例:计算每个时间段内的应收账款金额占总应收账款金额的比例,以评估不同账龄段的风险程度。

4. 坏账比例:计算坏账金额占总应收账款金额的比例,用于评估公司的坏账风险。

通过应收账款账龄分析表,可以了解公司的应收账款结构和风险状况。

比如,如果某个时间段内的应收账款金额占比较高,说明公司可能存在较多的违约风险;如果坏账比例较高,说明公司的坏账风险较大,需要采取相应的措施进行催收。

该表可以帮助管理层和投资者对公司的收款能力和风险状况进行评估,从而做出相应的经营和投资决策。

【财务报表-上市公司审计基础表】附表6-应收账款账龄分析表

证

原币

本位币ห้องสมุดไป่ตู้

——

-

-

调整 -

调整后金额 -

一个月以内 -

一个月以上 三个月以内

-

其中:按业务发生时间划分(必须填列金额)

三个月以上 半年以内

半年-1年

1-2年

-

-

-

2-3年 -

3年以上

一个月以内

一个月以上 三个月以内

应计提的

三个月以上 半年以内

第 1 页,共 4 页

科目余额说明 — 应收帐款

编报单位:

附表6 金额单位:人

民币

截止2010年02 月28日之回款

总额

未收回金 额

对方资信状况及 可收回分析

第 3 页,共 4 页

说明 — 应收帐款

应计提的坏帐准备 半年-1年

1-2年

2-3年

3年以上

坏帐准备 计提总数

附表6 金额单位:人

民币

截止2010年02 月28日之回款

总额

未收回金 额

对方资信状况及 可收回分析

序 号

40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59

客户全名

经济内容

发 生 日 期末帐面余额

期 /凭

证

原币

本位币

调整

60 应收账款_留抵增值税

注:1)须按客户名称逐个填报(数额最大的前五位填入前五行); 2)“折本位币”按集团统一下达的期末汇率填报; 3)如存在诉讼款项,请在备注中说明并提供有关复印件。 4)請說明各帳戶適用的銷售帳期,及任何帶付利息的結余

编报单位:

序 号

应收账款账龄分析表

14

15

16

ቤተ መጻሕፍቲ ባይዱ17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

序

号

客户全名

经济内容

发生 日期/凭 证

期末帐面余额

调整

调整后金额

其中:按业务发生时间划分(必须填列金额)

原币

本位币

一个月以内

一个月以上

三个月以内

三个月以上

半年以内

半年-1年

1-2年

2-3年

2-3年

3年以上

计提总数

3年以上

一个月以内

一个月以上

三个月以内

三个月以上

半年以内

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

应收账款_留抵增值税

-

-

-

-

注:1)须按客户名称逐个填报(数额最大的前五位填入前五行);

2)“折本位币〞按集团统一下达的期末汇率填报;

3)如存在诉讼款项,请在备注中说明并提供有关复印件。

序

号

客户全名

经济内容

发生 日期/凭 证

期末帐面余额

调整

调整后金额

其中:按业务发生时间划分(必须填列金额)

原币

本位币

一个月以内

一个月以上

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

60

应收账款_留 抵增值税

-

-

-

-

注:1)须按客户名称逐个填报(数额最大的前五位填入前五行); 2)“折本位币”按集团统一下达的期末汇率填报; 3)如存在诉讼款项,请在备注中说明并提供有关复印件。 4)請說明各帳戶適用的銷售帳期,及任何帶付利息的結余

第 2 页,共 2 页

未收回 金额

对方资信状 况及可收回

分析

科目余额说明 — 应收帐款

XX/XX/XX

编报单位:

序 客户全名

号

经济内容

发生日 期 /凭 证

期末帐面余额 原币 本位币

40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59

调整

其中:按业务发生时间划分(必须填列金额)

调整后金额

一个月以内

一个月以上 三个月以内

三个月以上 半年以内

半年-1年

1-2年

2-3年

3年以上

应计提的坏帐准备

一个月以 内

一个月以上 三个月以内

三个月以上 半年以内

半年-1年

1-2年

2-3年

金额:人民币

3年以上

坏帐准备 计提总数

截止XX年XX 月XX日之回

款总额

未收回 金额

对方资信状 况及可收回

分析

科目余额说明 — 应收帐款

XX/XX/XX

编报单位:

序 客户全名

号

经济内容

发生日 期 /凭 证

期末帐面余额 原币 本位币

合计

——

——

-

-

2

3

5

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33Βιβλιοθήκη 343536

37

38

39

调整 -

其中:按业务发生时间划分(必须填列金额)

调整后金额

一个月以内

一个月以上 三个月以内

三个月以上 半年以内

半年-1年

1-2年

2-3年

-

-

-

-

-

-

-

3年以上

应计提的坏帐准备

一个月以 内

一个月以上 三个月以内

三个月以上 半年以内

半年-1年

1-2年

第 1 页,共 2 页

2-3年

金额:人民币

3年以上

坏帐准备 计提总数

截止XX年XX 月XX日之回

款总额