应收账款账龄分析(实用表格)

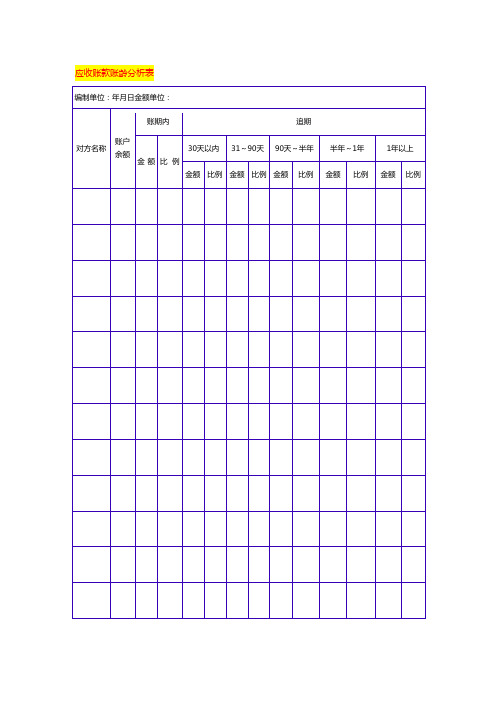

应收账款帐龄分析表

1、 销售商品、提供劳务和有偿服务 9

1、 销售商和有偿服务 25

备注:

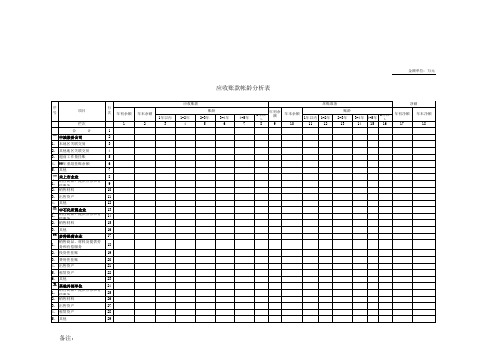

栏次 合 一、中油股份公司 1、 本地区关联交易 2、 其他地区关联交易 3、 超前工作量挂账 4、 99年重组挂账余额 5、 其他 二、未上市企业 2、 销售材料 3、 出售资产 4、 其他 三、中石化所属企业 2、 销售材料 3、 其他 四、多种经营企业 销售商品、材料及提供劳 1、 务和有偿服务 2、 投资性挂账 3、 费用性挂账 4、 出售资产 5、 租赁资产 6、 其他 五、其他外部单位 2、 销售材料 3、 出售资产 4、 租赁资产 5、 其他

金额单位:万元

应收账款帐龄分析表

应收账款 序号 项目 行次 年初余额 1 计 1 2 3 4 5 6 7 8 10 11 12 13 15 16 17 18 19 20 21 22 23 24 26 27 28 29 年末余额 2 账龄 1年以内 3 1-2年 4 2-3年 5 3-4年 6 4-5年 7 年初余额 年末余额 5年以上 8 9 10 坏账准备 账龄 1年以内 1-2年 11 12 2-3年 13 3-4年 4-5年 5年以上 14 15 16 年初净额 17 净额 年末净额 18

【财务分析报表】应收账款账龄分析表(实用表格模板)

截止2010年02 月28日之回款

总额

未收回金 额

对方资信状况及 可收回分析

第 4 页,共 4 页

-

-

调整后金额 -

科目余额说明 — 应收帐款

2017年1月31日

一个月以内

一个月以上 三个月以内

其中:按业务发生时间划分(必须填列金额)

三个月以上 半年以内

半年-1年

1-2年

2-3年

3年以上

一个月以内

一个月以上 三个月以内

应计提的

三个月以上 半年以内

-

第 2 页,共 4 页

说明 — 应收帐款

17年1月31日

应计提的坏帐准备 半年-1年

1-2年

2-3年

3年以上

坏帐准备 计提总数

金额单位:人民币

截止2010年02 月28日之回款

总额

未收回金 额

对方资信状况及 可收回分析

第 3 页,共 4 页

说明 — 应收帐款

17年1月31日

应计提的坏帐准备 半年-1年1-Biblioteka 年2-3年3年以上

坏帐准备 计提总数

金额单位:人民币

编报单位:

序 号

2 3 5 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

客户全名 合计

科目余额说明 — 应收帐款

2017年1月31日

经济内容 ——

发 生 日 期末帐面余额

期 /凭

证

原币

本位币

——

-

-

调整 -

调整后金额 -

应收账款明细表-账龄分析

0 0 5300 66472 8338.1 111018 0 19883 0 0 0 0 7663

应收账款明细表-账龄分析

本年借方累计 689327.3 0 873954.6 1146203.5 0 0 377031.09 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

本年贷方累计 594817.21 0 867959 1303363.7 0 0 391098.86 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

期初借方余额 0

64658.55 139130.92 249594.2

0 0 412060.32 0 0 7682 28949 0 0 0 0 105297.5 0 29376 175899.74 41023.8 62828.8 0

应收账款明细

期初贷方余额 0 0 0 0

18.6 29960

0 7247 20398

单位名称 XX市宝安一鸣实业有限公司 X市泰茂电子散热器有限公司 XX市铂源五金制品有限公司 达五金电子(深圳)有限公司 安五金电子(深圳)有限公司 36]深圳百年厨具有限公司 圳日海通讯技术股份有限公司 市宝安广艺美术装饰有限公司 市宝安区柯氏精密五金制品厂 市宝安区西乡众盈电子铭牌厂 比斯克交通机械实业有限公司 X市昌荣发科技发展有限公司 0]XX市超跃科技有限公司 XX市超越机械设备有限公司 XX市诚天五金制品有限公司 9]XX市崇正电子有限公司 X市创伟达机电设备有限公司 ]XX市创兴达机电有限公司 X市创亿佳五金制品有限公司 ]XX市大成不锈钢有限公司 4]XX市大泉五金有限公司 X市德可信科技技术有限公司

0 0 5300 66472 8338.1 111018 0 19883 0 0 0 0 7663

应收账龄表模板

应收账龄表模板

以下是一份应收账龄表模板:

应收账龄表

日期:[日期]

客户名称 1-30天 31-60天 61-90天 90天以上总计客户1 [金额] [金额] [金额] [金额] [总计金额] 客户2 [金额] [金额] [金额] [金额] [总计金额] 客户3 [金额] [金额] [金额] [金额] [总计金额] 客户4 [金额] [金额] [金额] [金额] [总计金额] 客户5 [金额] [金额] [金额] [金额] [总计金额] 总计 [金额] [金额] [金额] [金额] [总计金额]

备注:

1. 应收账龄根据客户应收款项的逾期情况分类,将客户的未收款项按照逾期天数分组,并对每个客户进行汇总统计。

2. 1-30天表示最近30天内未收到的款项;31-60天表示30天至60天内未收到的款项;61-90天表示60天至90天内未收到的款项;90天以上表示超过90天未收到的款项。

3. 所有客户的各个逾期期限的款项总计金额应为应收账款总金额的总和。

4. 可根据实际情况调整逾期天数的分组范围,或增加/删除客户项和总计项。

以上模板可根据实际情况进行调整和修改,以符合您的具体需求和要求。

应收账款账龄分析表

应收账款账龄分析表

企业应收账款账龄可以通过以下步骤进行查询:

确定查询的时间段:确定需要查询的时间段,比如一个财年或一个季度。

了解账龄分类标准:企业通常会将应收账款按照不同的账龄分类,常见的分类标准是30天以下、30-60天、60-90天、90天以上等。

检查财务报表:查看企业的财务报表,尤其是资产负债表和利润表。

在资产负债表中,应收账款一般会列出总额和坏账准备等信息;在利润表中,也可以查看应收账款的减值损失等信息。

分析账龄构成:根据账龄分类标准,分析应收账款的账龄构成情况。

可以计算不同账龄段的比例和金额,并与以往的数据进行对比,了解应收账款的收回情况和趋势。

跟进账款回收情况:根据账龄情况,跟进拖欠账款的回收情况。

对于超期账款,需要采取积极的催收措施,避免出现坏账的情况。

综上所述,通过查看企业的财务报表和分析账龄构成,可以了解企业的应收账款账龄情况,及时采取催收措施,降低坏账的风险。