项目一 会计凭证的制作2007版本

实训一 原始凭证的填制

会计综合模拟

滨海机械厂该月具体领料情况如下:

会计综合模拟

自制凭证

表1-6

会计综合模拟

自制凭证

差旅费报销单的填写

2007年8月29日,滨海机械厂采购人员李元报销当 月去西安购买材料的差旅费,其具体情况及滨海机械厂 相关财务规定如下: ①车费:8月10日,太原至西安火车,票价103元; 8月14日,西安至太原火车,票价99元 ②住宿费:报销标准为130元/日,李元住宿费实际 为140元/日 ③公出补助:30元/日 ④市内车费:120元 ⑤列车餐费补助:20元/次 ⑥李元预借差旅费5000元,余款以现金退回。

会计综合模拟

通用原始凭证——增值税专用发票

表1-1

会计综合模拟

通用原始凭证

普通发票的填写

2007年8月26日,天天商店销售给北京五一小学文 具用品一批,其中,无尘粉笔1000盒,单价0.7元,编 号001号;木板擦50个,单价0.5元,编号005号;天天 商店营业员齐明开出普通发票一张,并由款台收款员 张丽办理现金收款手续。

会计综合模拟

原始凭证填制举例

2004年6月5日红星公司从北京一百货公司购入 打印机一台,款项1000元。

例

杭 州 市 事 业 单 位 统 一 发 票

红星公司

付款单位: 福州天润有限公司

发 2004 票 6

杭州市

联 5

开票日期

发票代码:24201067171 发票号码:01192501

2009 年

1000

会计综合模拟真实、正确和合法,会计部门和经办业务的有关部 门,必须对原始凭证进行严格认真的审核。审核内容有: 真实性 合法性

对于不真实不合法的 原始凭证,应拒绝受理, 情节严重的应报告单位负 责人。 对于不完整不正确的 原始凭证,应退回由原开 出单位补充和更正。

Microsoft Office Project 2007教程

Microsoft Office Project 2007教程1.1 使用Project管理项目世界上最好的管理工具也不能替代您自己的准确判断。

但是,工具可以也应该有助于您完成下列工作。

, 跟踪您收集的与工作有关的所有信息:项目的工期、成本和资源需求。

, 以标准、美观的格式形象具体地呈现项目计划。

, 一致而高效地安排任务和资源。

, 与其他Microsoft Office 系统应用程序交换项目信息;, 作为项目经理的您在保持对项目的最终控制权的同时,又能与资源和其他项目干系人交流。

, 使用外观和操作类似桌面程序的应用来管理项目。

Microsoft Office Project 2007系列包括的产品众多,具体有以下几种。

, Microsoft Office Project Standard 2007 用于项目管理的基于 Windows 的桌面应用程序。

此版本为单一项目管理人员设计,并且不能与Project Server交互。

, Microsoft Office Project Professional 2007 基于 Windows的桌面应用程序,包括Standard版的完整特性集,还有使用Project Server时需要的项目团队计划和通信功能。

Project Professional加上Project Server是Microsoft的企业项目管理( EnterpriseProject Management,EPM)产品的代表。

, Microsoft Office Project Server 2007 基于内联网的解决方案。

结合ProjectProfessional使用时支持企业级的项目合作、时间表报表和状态报表。

, Microsoft Office Project Web Access 2007 使用Project Server时所用的基于Internet Explorer的界面。

, Microsoft Office Project Portfolio Server 2007 组合(Portfolio)管理解决方案。

会计实务操作(2007版)

支付管理公司4月份---9月份(半年)的房租: 借:管理费用---租赁费 8000:00 借:待摊费用---租赁费 40000:00 贷:银行存款---基本户 48000:00 购文件柜一套: 借:周转材料---低值易耗品-文件柜 310:00 贷:库存现金: 31:00 摊销低值易耗品: 借:管理费用---低值易耗品摊销 150:00 贷:周转材料---低值易耗品-文件柜 150:00 支付汽油费: 借:销售费用---差旅费 贷:库存现金

临时户注销转基本户:借:银行存款---基本户 500280:00 贷:银行存款---临时户 500280:00 支付基本户开户费: 借:财务费用---手续费 50:00 贷:库存现金 50:00 购买支票:同支付基本户开户费 提取备用金: 借:库存现金 50000:00 贷:银行存款---基本户 50000:00 归还刘国进款: 借:其他应付款---刘国进 20000:00 贷:库存现金 20000:00 购印花税: 借:管理费用---印花税 275:00 贷:库存现金 275:00 购数码相机、购电脑、够传真机属于:借:固定资产---电脑 贷:库存现金

购买发票属于管理费用中的办公费。 计提4月份工资: 借:管理费用---工资 借:销售费用---工资 贷:应付职工薪酬---工资 结转费用(将费用类账户借方结转到本年利润的借方) 本月所有记账凭证都已登记完毕,共计31号。 然后根据记账凭证编写T型账户 然后编写科目汇总表 然后登总账 然后登现金账、银行帐 然后登分类账(完) 然后是报表。(报表时年末用)

摘要

为游客支付飞机票等交通费

记账凭证 2008年5月13日 总账科目 明细科目

主营业务成本 库存现金

-字第9号 借方 贷方 附件壹张

Байду номын сангаас

Microsoft Office Project Professional 2007 产品说明书

Microsoft Office Project Professional 2007m/office/project.Microsoft ® Office Project Professional 2007 為一套健全的專案管理工具,它完美地結合了可用性、功能性與極佳的彈性,因此,可以協助使用者更有效率的管理專案。

除了可以獲得即時資訊、控制專案作業排程與財務、保持專案小組同步性之外,當此應用程式與熟悉的 Microsoft Office System 應用程式、功能強大的報表工具、引導式的規劃及彈性的工具相互整合時,將產生更高的生產力。

並包含了與 Microsoft Office Project Server 2007 的整合運用,以提供使用者具備企業專案管理的能力,諸如:中央控管的追蹤專案資源可用性之能力、各種橫跨專案的技巧,以及遍及整個企業的通訊與協同作業的運用。

[任務導向因素] 工作窗格範例。

瞭解並控制與專案相關的排程及財務利用 Office Project 2007 強大的排程功能,可以更完美地組織專案及人員。

• 追蹤事件的來源利用 [任務導向因素] 功能,使用者可以決定必備條件與資訊限制,來驅動選定任務的開始日期。

此外,還可以輕易地追蹤專案計劃中的重要路徑,以尋找特定延遲的根本原因。

• 回復變更使用 [多層次復原] 可以查看各種情境實例之假設分析的呈現效果。

此項功能將允許使用者復原及取消復原檢視、資料及選項的變更。

使用者可以復原剛剛執行的動作,或者復原多組來自巨集或其他協力廠商的自訂化程式,因此,可以深入瞭解各種變更的連帶關係。

• 查看變更的效果透過[變更醒目提示]功能,可以裁決在所有依存任務上所進行之某項變更的影響。

對於因為使用者近期進行之變更而受到影響的項目,Project 會自動地醒目顯示這些項目。

綠色的醒目顯示指出編輯的效果。

• 控制專案財務指定專案及方案的預算,以分配預算金額及追蹤成本。

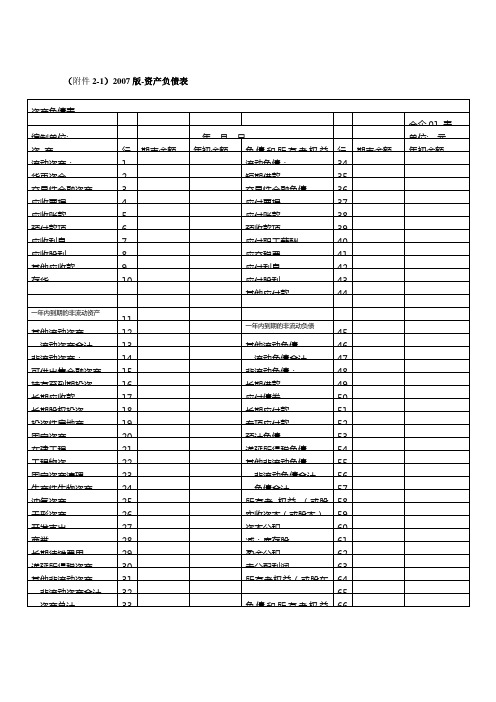

2007版会计报表

2007版会计报表2007版会计报表是一份重要的财务文件,用于记录和展示企业在特定会计期间的财务状况和经营成果。

它包括资产负债表、利润表、现金流量表和所有者权益变动表。

每个报表都有自己的特点和用途,通过对这些报表的综合分析,可以帮助企业管理者、投资者和其他利益相关者了解企业的经营状况和财务表现。

首先是资产负债表,它展示了企业在特定日期的资产、负债和所有者权益的情况。

资产负债表按照资产、负债和所有者权益的结构进行排列,清晰地显示了企业的资金来源和运用情况。

资产负债表可以帮助企业管理者了解企业的资产结构、负债情况和净资产状况,从而更好地制定经营策略和决策。

其次是利润表,它反映了企业在特定会计期间内的经营成果和盈利能力。

利润表按照营业收入、营业成本、营业利润和净利润的顺序排列,清晰地展示了企业的收入和支出情况。

利润表可以帮助企业管理者了解企业的销售情况、成本控制情况和盈利能力,为制定业务发展和经营策略提供参考。

第三是现金流量表,它记录了企业在特定会计期间内的现金流入和流出情况。

现金流量表按照经营活动、投资活动和筹资活动的顺序排列,清晰地展示了企业的现金收入和支付情况。

现金流量表可以帮助企业管理者了解企业的现金流动情况,评估企业的偿债能力和经营风险,为制定资金管理和投资决策提供参考。

最后是所有者权益变动表,它记录了企业在特定会计期间内所有者权益的变动情况。

所有者权益变动表按照股本、资本公积、盈余公积和未分配利润的顺序排列,清晰地展示了企业所有者权益的变动情况。

所有者权益变动表可以帮助企业管理者了解企业的资本结构和盈余分配情况,评估企业的财务稳定性和增长潜力,为制定分红政策和股东回报决策提供参考。

2007版会计报表是企业财务管理和决策的重要工具,通过对资产负债表、利润表、现金流量表和所有者权益变动表的综合分析,可以帮助企业管理者了解企业的财务状况和经营成果,制定合理的经营策略和决策,为企业的可持续发展提供支持。

2007版会计报表1

项 目 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资收到的现金 取得投资收益收到的现金 处置固定资产、无形资产和其他长期资产收回的现金净额 处置子公司及其他营业单位收到的现金净额 收到其他与投资活动有关的现金 投资活动现金流入小计 购建固定资产、无形资产和其他长期资产支付的现金 投资支付的现金 取得子公司及其他营业单位支付的现金净额 支付其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资收到的现金 取得借款收到的现金 收到其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务支付的现金 分配股利、利润或偿付利息支付的现金 支付其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 四、汇率变动对现金及现金等价物的影响 五、现金及现金等价物净增加额 加:期初现金及现金等价物余额 六、期末现金及现金等价物余额 补 充 资 料 1.将净利润调节为经营活动现金流量: 净利润 加:资产减值准备 固定资产折旧、油气资产折耗、生产性生物资产折旧 无形资产摊销 长期待摊费用摊销 处置固定资产、无形资产和其他长期资产的损失(收益以“-” 固定资产报废损失(收益以“-”号填列) 公允价值变动损失(收益以“-”号填列) 财务费用(收益以“-”号填列) 投资损失(收益以“-”号填列) 递延所得税资产减少(增加以“-”号填列) 递延所得税负债增加(减少以“-”号填列) 存货的减少(增加以“-”号填列) 经营性应收项目的减少(增加以“-”号填列) 经营性应付项目的增加(减少以“-”号填列) 其他 经营活动产生的现金流量净额 2.不涉及现金收支的重大投资和筹资活动: 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 3.现金及现金等价物净变动情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额

会计实训资料1(编制记账凭证)

新明公司2007年7月发生下列经济业务:1、1日,企业收到投资者投入的100000元资本金。

2、1日,采购员文哲借差旅费1000元,付现金。

3、2日,向银行借入短期借款150000元。

4、3日,企业用银行存款偿还前欠红星厂的材料款23400元。

5、3日,企业将现金20000元存入银行。

6、4日,收到金城公司还来的货款68000元,存入银行。

7、4日,以现金1200元支付下半年的报刊费。

8、5日,收到华厦公司兑付的票据,系该公司前欠的A产品购买款(含税)117000元,存入银行。

9、6日,企业以现金支付党办办公费500元。

10、6日,报销文哲差旅费800元,余款收回现金。

11、8日,企业出售给长白公司A产品价值200000元,增值税率17%,款项尚未收到。

12、10日,企业向华夏公司购甲材料,按合同以银行存款预付货款5000元。

13、11日,企业售给金城公司价值80000元B产品,同时以现金垫付运输费400元,税率17%。

收到金城公司开具的一个月商业承兑汇票94000元。

14、12日,企业收到长白公司货款,存入银行。

15、13日,企业收到盛达公司4月份商业承兑汇票的款项50000元,款项存入银行。

16、14日,从银行提取50000元现金备用。

17、15日,以现金发放职工上月工资45000元。

18、16日,收到华夏公司发来的甲材料1000千克,单价15元,税率17%。

企业以现金支票付清余款,同时以现金支付运杂费200元。

19、17日,向红光厂购入乙材料1000千克,单价20元,税率17%,款项用银行存款支付。

20、18日,华夏公司发来的甲材料已验收入库。

21、20日,领用下列材料:22、20日,红光厂乙材料运抵企业,并验收入库。

23、21日,企业以现款形式向职工收回代垫的水电费2000元。

24、21日,以银行存款支付管理部门水电费1000元,生产车间5000元。

25、22日,以银行存款支付车间办公用品费500元,厂部办公品费用400元。

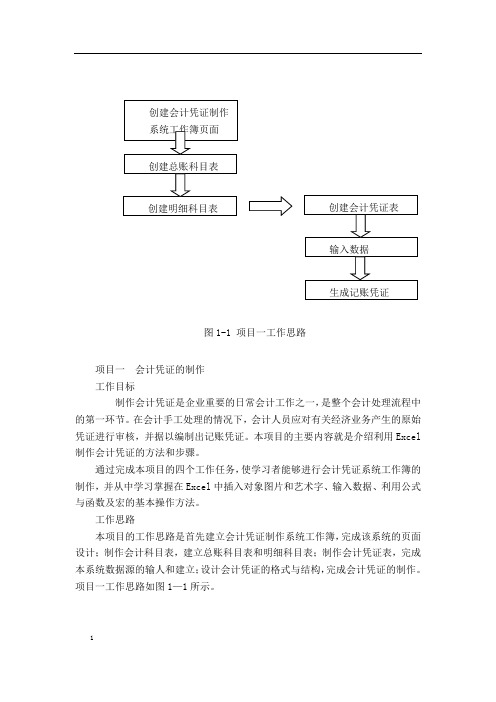

项目一-会计凭证的制作

项目一-会计凭证的制作项目一会计凭证的制作工作目标制作会计凭证是企业重要的日常会计工作之一,是整个会计处理流程中的第一环节。

在会计手工处理的情况下,会计人员应对有关经济业务产生的原始凭证进行审核,并据以编制出记账凭证。

本项目的主要内容就是介绍利用Excel 制作会计凭证的方法和步骤。

通过完成本项目的四个工作任务,使学习者能够进行会计凭证系统工作簿的制作,并从中学习掌握在Excel中插入对象图片和艺术字、输入数据、利用公式与函数及宏的基本操作方法。

工作思路本项目的工作思路是首先建立会计凭证制作系统工作簿,完成该系统的页面设计;制作会计科目表,建立总账科目表和明细科目表;制作会计凭证表,完成本系统数据源的输人和建立;设计会计凭证的格式与结构,完成会计凭证的制作。

项目一工作思路如图1—1所示。

创建会计凭证创建总账科目创建明细科目创建会计凭证输入数据生成记账凭证图1-1 项目一工作思路背景资料[资料1] 凌嘉公司是一家小型产品制造企业,生产A、B两种产品。

存货采用先进先出法核算,增值税税率17%。

2007年12月1日,公司各总分类账户的期初余额如表2-1所示。

表2-1 总分类账户初期余额表(单位:元)账户借方余额账户贷方余额现金105 短期借款90000银行存款272885 应付账款69000应收账款140000 应交税费58200原材料158000 预提费用900生产成本23000 累计折旧1379000 待摊费用3750 实收资本3301000 库存商品165000 盈余公积450000固定资产4680000 利润分配94640合计5442740 合计5442740[资料2] 12月1日,该公司有关明细分类账户期初余额如下:(1)原材料——甲材料(借余)108000元(10元/千克×10800千克)——乙材料(借余)50000元(2元/千克×25000千克)(2)生产成本——B产品(借余)23000元其中:直接材料19100元直接人工1110元制造费用2790元(3)待摊费用——预付保险费(借余)3750元(4)库存商品——A产品(借余)165000元(75元/件×2200件)(5)应收账款——光明公司(借余)140000元(6)应付账款——万建公司(贷余)69000元(7)应交税费——应交增值税(贷余)26000元——应交所得税(贷余)32200元(8)预提费用——银行借款利息(贷余)900元(9)利润分配——未分配利润(贷余)94640元[资料3] 公司2007年12月发生经济业务如下:(1)1日,从银行提取现金300元(2)2日,向新民公司购入甲材料4000千克,发票价格每千克10元。

2007版财务会计报表

减:营业成本

2

营业税金及附加

3

销售费用

4

管理费用

5

财务费用

6

资产减值损失

7

加:公允价值变动净收益(损失以“-”号填列)

8

投资收益(损失以“-”号填列)

9

其中:对联营企业和合营企业的投资受益

10

二、营业利润(亏损以“-”号填列)

11

加:营业外收入

12

减:营业外支出

13

其中:非流动资产处置损失

14

三、利润总额(亏损总额以“-”号填列)

15

减:所得税费用

16

四、净利润(净亏损以“-”号填列)

17

五、每股收益:

18

(一)基本每股收益

19

×

(二)稀释每股收益

20

×

(

现金流量表

会企 03表

编制单位:

年度

单位: 元

项 目

行 次

本期金额

上期金额

一、经营活动产生的现金流量:

1

销售商品、提供劳务收到的现金

2

收到的税费返还

3

收到其他与经营活动有关的现金

减:现金等价物的期初余额

65

现金及现金等价物净增加额

66

(

所有者权益(股东权益)变动表

会企04表

编制单位:

年

单位:元

项 目

行 次

本年金额

上年金额

实收资本(或股本)

资本公积

减:库存股

盈余公积

未分配利润

所有者权益 合计

实收资本(或股本)

资本公积

减:库存股

盈余公积

未分配利润

fg2007式通用财务会计报表表样XLS

会企 0编制单位:单位:实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润一、上年年末余额1 ×加:会计政策变更2 ×前期差错更正3 ×二、本年年初余额4 × × × × × × × × × × ×三、本年增减变动金额(减少以“-”号填列)5 × × × × × × × × × × ×(一)净利润6 ×(二)直接计入所有者权益的利得和损失7 ×××××× ×××××1.可供出售金融资产公允价值变动净额8 ×2.权益法下被投资单位其他所有者权益变动的影响9 ×3.与计入所有者权益项目相关的所得税影响10 ×4.其他11 ×小计(一)和(二)小计12 × × × × × × × × × × ×(三)所有者投入资本13 × × × × ×× × × × × ×1. 所有者投入资本14 ×2.股份支付计入所有者权益的金额15 ×3.其他16 ×(四)利润分配17 × × × × ×× × × × × ×1. 提取盈余公积18 ×2. 对所有者(或股东)的分配19 ×3.其他20 ×(五)所有者权益内部结转21 × × × × ×× × × × × ×1.资本公积转增资本(或股本)22 ×2.盈余公积转增资本(或股本)23 ×3.盈余公积弥补亏损24 ×4.其他25×行次项 目所有者权益(股东权益)变动表本年金额上年金额四、本年年末余额26 × × × × × × × × × × ×会企 04表单位: 元所有者权益合计×××××××××××××××××××××××××。

会计凭证制作的流程讲解

会计凭证制作的流程讲解1.引言1.1 概述概述部分应该简要介绍会计凭证制作的基本定义和作用,以及为什么学习和掌握凭证制作的流程对于会计工作的重要性。

以下是可能的概述内容:在会计工作中,凭证制作是一项非常重要的任务。

凭证是会计师为了记录和汇总经济业务活动而制作的一种会计文件,它是会计信息过程中最基本的记录形式。

通过凭证制作,会计师能够客观、准确地记录和反映企业的经济业务活动,为后续的会计处理和财务报告提供可信的依据。

凭证制作的流程直接关系到会计工作的规范性和准确性。

只有掌握了凭证制作的正确流程,会计师才能准确、及时地制作出合规的凭证,并确保每一笔经济业务的记录都能够真实地反映出来。

凭证制作的流程中包括了一系列基本步骤,如识别经济业务、选择适当的会计科目、填写凭证单据等等。

只有按照规范的流程来操作,才能保证会计凭证的准确性和可靠性。

因此,学习和掌握凭证制作的流程至关重要。

对于从事会计工作的人员来说,熟悉凭证制作的流程,能够提高工作的效率和准确性,减少错误的发生。

同时,凭证制作的流程也是会计从业资格考试的重要内容之一,掌握了凭证制作的流程,可以帮助考生在考试中获取更高的分数。

综上所述,凭证制作是会计工作中不可或缺的环节,准确、规范地进行凭证制作对于保证会计信息的真实性和可靠性至关重要。

只有通过学习和掌握凭证制作的流程,才能更好地完成会计工作,并为企业的发展提供可靠的财务支持。

1.2 文章结构文章结构部分的内容可以包括以下内容:文章结构部分主要介绍了本文的整体结构和各个章节的内容安排,让读者对文章的组织和内容有一个整体的了解。

2.正文部分是本文的核心部分,主要详细介绍了会计凭证制作的流程讲解。

具体而言,包括凭证制作的定义和重要性,以及凭证制作的基本步骤。

凭证制作的定义和重要性部分将会对凭证制作的概念进行解释,并强调凭证制作在会计工作中的重要性。

凭证制作是指将各种经济业务的原始凭证按照一定的规则和要求进行分类、汇总和整理,以便于编制会计报表和进行财务分析。

项目一 会计凭证的制作2007版本

项目一 会计凭证的制作 工作目标制作会计凭证是企业重要的日常会计工作之一,是整个会计处理流程中的第一环节。

在会计手工处理的情况下,会计人员应对有关经济业务产生的原始凭证进行审核,并据以编制出记账凭证。

本项目的主要内容就是介绍利用Excel 制作会计凭证的方法和步骤。

通过完成本项目的四个工作任务,使学习者能够进行会计凭证系统工作簿的制作,并从中学习掌握在Excel 中插入对象图片和艺术字、输入数据、利用公式与函数及宏的基本操作方法。

工作思路本项目的工作思路是首先建立会计凭证制作系统工作簿,完成该系统的页面设计;制作会计科目表,建立总账科目表和明细科目表;制作会计凭证表,完成本系统数据源的输人和建立;设计会计凭证的格式与结构,完成会计凭证的制作。

项目一工作思路如图1—1所示。

图1-1 项目一工作思路背景资料[资料1] 凌嘉公司是一家小型产品制造企业,生产A、B两种产品。

存货采用先进先出法核算,增值税税率17%。

2007年12月1日,公司各总分类账户的期初余额如表2-1所示。

[资料2] 12月1日,该公司有关明细分类账户期初余额如下:(1)原材料——甲材料(借余) 108000元(10元/千克×10800千克)——乙材料(借余) 50000元(2元/千克×25000千克)(2)生产成本——B产品(借余) 23000元其中:直接材料 19100元直接人工 1110元制造费用 2790元(3)待摊费用——预付保险费(借余) 3750元(4)库存商品——A产品(借余) 165000元(75元/件×2200件)(5)应收账款——光明公司(借余) 140000元(6)应付账款——万建公司(贷余) 69000元(7)应交税费——应交增值税(贷余) 26000元——应交所得税(贷余) 32200元(8)预提费用——银行借款利息(贷余) 900元(9)利润分配——未分配利润(贷余) 94640元[资料3] 公司2007年12月发生经济业务如下:(1)1日,从银行提取现金300元(2)2日,向新民公司购入甲材料4000千克,发票价格每千克10元。

01会计凭证的制作

复制粘贴或手工输入

会计凭证表的结构主要包括日期、序号、凭证 编号、附件、摘要、科目代号、科目名称、借 方、贷方、制单人、审核人等要素。

目的是自动生成凭证

工作任务三会计凭证表的制作

项目活动一 会计凭证表的结构设计

文字在单元格中的位置 1. 设置单元格格式Ctrl+1 2. 对齐 或 开始选项卡-对齐组

工作任务三会计凭证表的制作

项目活动三 美化总账科目表

设置奇偶行不同色 设置奇数行颜色,设置偶数行颜色,选定已设 置好的奇数行和偶数行,使用格式化工具,选 择要设置奇偶行不同色的区域。工作中常用, 防止串行

工作任务二会计科目表的制作

项目活动四 建立明细科目表

由总账科目表生成明细科目表 1.复制数据 2.复制工作表 3.单元格应用

项目活动一 建立总账科目表

计数函数 CountA 统计非空单元格的数量 Count 统计数字单元格的数量 CountBlank 统计空单元格的数量 可以用于统计整列或整行的相应单元格的数量

工作任务二会计科目表的制作

项目活动二 修改总账科目表

增加行列 开始选项卡-单元格组-插入/删除命令

工作任务二会计科目表的制作

工作任务三 会计凭证表的制作

项目活动八 会计凭证表的备份

在期末,应当将该期的会计凭证表进行备份, 以便保存。 选择性粘贴 有选择性的将复制的内容进行粘贴

工作任务四 记账凭证的制作

项目活动一 记账凭证的结构设计

记账凭证是会计人员依据审核无误的原始凭 证或原始凭证汇总表进行归类和整理,并确定 会计分录而编制的直接作为记账依据的一种凭 证。

Project编制教程2007

为单个资源调整工作时间

Project不会在上述时间为张三安排工作。 下面为资源设置一个“4*10”的工作日程(即 每周四天,每天10小时): 6、在“对于日历”框中选择李四。 7、当提示是否保存对张三的日历所做的修改时, 单击“是”。 8、在“更改工作时间”对话框中单击“工作周” 标签。 9、单击“【默认】”,然后单击“详细信息”。 10、在“选择日期”中,选择星期一到星期四。 11、单击“对所列日期设置以下特定工作时间” 12、在下面的“结束时间”框中,单击17:00,然 后替换为19:00,然后按enter键。 13、单击“星期五” 14、单击“将所列日期设置为非工作时间”,如 图所示。

设置成资源

1、在“资源工作表”

中,单击“资源名称” 列中的下一个空单元格。 2、输入“水泥”,然后 按Tab键。 3、在“类型”域中,单 击下箭头,选择“成 本”,然后按enter键。 结果如图所示。

输入资源费率

1、在“资源工作表”中,单击张三 的“标准费率”域。 2、输入10,然后按enter键。“标 准费率”列中出现张三的标准小 时费率。系统默认的标准小时费 率是以小时计的。 3、在李四的“标准费率”域中,输 入15,然后按enter键。 4、按照以上方法一次给“王五、钢 筋工、塔吊、钢筋”输入“标准 费率”:12、40、100、5,结 果如图所示。

检查任务工期

1、在“项目”菜单中,单击“项目 信息”,显示项目信息对话框, 如图所示。 注意,完成日期为2015年5月21 日。 不能直接编制完成日期,因为此 项目是根据开始日期安排日程的。 Project根据完成任务所需的总工 作日数来计算项目的完成日期, 而项目的开始之日为项目的开始 日期。在制定项目计划时,对开 始日期的任何修改都会导致 project重新计算完成日期。 接下来,将查看工期的详细信息。

project2007教程

project2007教程目信息的表示形式。

提示默认情况下,在启动Project时,会显示“甘特图”视图。

但是,可以更改设置,将任意视图作为启动视图。

在“工具”菜单中,单击“选项”。

在“选项”对话框中,单击“视图”标签。

在“默认视图”框中,单击想要设置的视图。

下一次启动Project及新建项目计划时,就会出现您选择的视图。

“甘特图”视图的默认格式适合在屏幕上查看、与其他程序共享以及打印。

但是,可以更改甘特图中几乎所有元素的格式。

在下面的练习中,将着重修改甘特条。

格式化甘特条有以下三种截然不同的方法。

使用“条形图样式”对话框(单击“格式”菜单中的“条形图样式”命令打开此对话框)格式化一类甘特条。

在此情况下,对特定类型的甘特条(如摘要任务)所做的格式修改会应用于甘特图中所有此类型的条形图。

使用甘特图向导(单击“格式”菜单中的“甘特图向导”命令)格式化一类甘特条。

此向导包括一系列的页面,在其中可为甘特图中最常用的甘特条选择格式选项。

使用甘特图向导使您按步骤执行一些格式化操作,而这些操作在“条形图样式”对话框中也可执行。

直接格式化单个甘特条。

此种格式修改不会影响甘特图中的其他条形图。

可以双击甘特图中的某一甘特条,或单击“格式”菜单中的“条形图”命令来查看该条形图的格式选项。

在下面的练习中将创建自定义甘特图并使用甘特图向导对它应用预定义的格式,然后预览打印结果。

确保已启动Microsoft Office Project 2007。

重要提示如果使用的是Project Professional,可能需要一次性的设置,使用“计算机”账户并脱机工作。

这样确保使用的本章练习文件不会影响Project Server数据,详情参见1.3节。

打开\Documents\Microsoft Press\Project 2007 SBS\Chapter 5 Simple Formatting文件夹下的Wingtip Toys Commercial 5a。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目一 会计凭证的制作 工作目标制作会计凭证是企业重要的日常会计工作之一,是整个会计处理流程中的第一环节。

在会计手工处理的情况下,会计人员应对有关经济业务产生的原始凭证进行审核,并据以编制出记账凭证。

本项目的主要内容就是介绍利用Excel 制作会计凭证的方法和步骤。

通过完成本项目的四个工作任务,使学习者能够进行会计凭证系统工作簿的制作,并从中学习掌握在Excel 中插入对象图片和艺术字、输入数据、利用公式与函数及宏的基本操作方法。

工作思路本项目的工作思路是首先建立会计凭证制作系统工作簿,完成该系统的页面设计;制作会计科目表,建立总账科目表和明细科目表;制作会计凭证表,完成本系统数据源的输人和建立;设计会计凭证的格式与结构,完成会计凭证的制作。

项目一工作思路如图1—1所示。

图1-1 项目一工作思路背景资料[资料1] 凌嘉公司是一家小型产品制造企业,生产A、B两种产品。

存货采用先进先出法核算,增值税税率17%。

2007年12月1日,公司各总分类账户的期初余额如表2-1所示。

[资料2] 12月1日,该公司有关明细分类账户期初余额如下:(1)原材料——甲材料(借余) 108000元(10元/千克×10800千克)——乙材料(借余) 50000元(2元/千克×25000千克)(2)生产成本——B产品(借余) 23000元其中:直接材料 19100元直接人工 1110元制造费用 2790元(3)待摊费用——预付保险费(借余) 3750元(4)库存商品——A产品(借余) 165000元(75元/件×2200件)(5)应收账款——光明公司(借余) 140000元(6)应付账款——万建公司(贷余) 69000元(7)应交税费——应交增值税(贷余) 26000元——应交所得税(贷余) 32200元(8)预提费用——银行借款利息(贷余) 900元(9)利润分配——未分配利润(贷余) 94640元[资料3] 公司2007年12月发生经济业务如下:(1)1日,从银行提取现金300元(2)2日,向新民公司购入甲材料4000千克,发票价格每千克10元。

买价40000元,另加增值税6800元,共计46800元尚未支付。

(3)2日,以银行存款支付上项甲材料的运输费200元。

(4)2日,结转验收入库的上项甲材料实际采购成本。

(5)5日,以银行存款偿还万建公司贷款69000元和新民公司贷款46800元。

(6)6日,向万建公司购入下列材料(见表2-2),贷款尚未支付。

(7)6日,以银行存款支付万建公司购入材料的运输费440元(按购入甲、乙材料的重量比例分摊)。

(8)6日,从万建公司购入材料已验收入库存,结转从万建公司购入材料的实际采购成本。

(9)8日,仓库发出材料(见表2-3)。

(10)8日,收到光明公司还来贷款140000元,存入银行。

(11)9日,从银行提取现金15775元。

(12)10日,以现金发放本月应付职工工资15775元。

(13)13日,售给光明公司A产品2200件,每件售价100元,当即收到货款220000元,增值税37400元存入银行。

(14)14日,以银行存款支付产品广告费700元。

(15)20日,从银行提取现金530元。

(16)21日,仓库发出材料(见表2-4)(17)28日,本月A产品生产工人工资8880元,B产品生产工人工资2220元,车间管理人员工资2455元,厂部管理人员工资2220元。

按工资支出用途记人有关费用账户。

(18)28日,计提本月固定资产折旧19400元。

其中车间固定资产折旧17845元,厂部固定资产折旧l 555元。

(19)28日,预提短期借款利息550元,摊销预付的财产保险费750元。

(20)28日,以银行存款支付管理部门设备修理费1 000元。

(21)29日,售给康益公司A产品800件,每件售价。

100元,计80000元;B产品80台,每台售价625元,计50000元。

另加增值税22100元,共计152100元未收。

(22)30日,以银行存款支付两项销售产品发生的运输费350元。

(23)31日,本月发生的制造费用按A、B两种产品的生产工人工资比例分摊。

(24)28日,投产的3 000件A产品和100台B产品全部完工验收入库,分别结转其实际生产成本。

(25)31日,结转本月售出产品的实际成本(见表2-5)(26)31日,将本月份的收入、费用结转“本年利润”账户。

(27)31日,按实际利润的33%计算并结转应交所得税。

工作准备首先建立一个名为“班级姓名项目一.xls”的工作簿,在这个工作簿中建立“页面”、“总账科目表”、“明细科目表”、“会计凭证表”、“记账凭证”等工作表,各工作表分别完成相应的工作任务。

下面介绍具体的各个工作表创建方法和步骤。

工作任务一页面的设计项目活动一页面背景的设计本活动要给页面设置好看的背景,我们可以通过“页面”工作表插入一个自己喜欢的图片作为页面背景。

由于计算机上素材不多,所以在这里我们通过插入一个图片来完成页面背景的设计,具体步骤如下:(1)打开“项目一”工作簿,选择“页面”工作表。

(2)单击菜单【页面布局】--【背景】,选择其中一张图片作为页面背景,(3)单击【视图】-【网格线】,去勾。

项目活动二页面标题的设计本活动要在页面上插入标题—会计凭证系统。

为了使标题显得美观,可以通过插入艺术字来完成,具体步骤如下:(1)打开“项目一”工作簿,选择“页面”工作表。

(2)单击菜单【插入】--【艺术字】(3)选择喜欢的艺术字样式(4)输入文字“会计凭证系统”,设置字体、字号、颜色等格式。

例如:项目活动三设置页面到各个工作表的链接在页面中需要列出“会计凭证系统”中的各个子项目名称,并能通过单击子项目的名称链接到各个工作表。

可以采用插入自选图形的方法来设计链接按钮,具体步骤如下:在页面工作表中单击菜单【插入】--【形状】命令,选中喜欢的图形。

选中后点击鼠标左键,使鼠标形状变为黑色小十字。

(2)移动鼠标到背景图片上,选择好适合的位置,按住鼠标左键不放,拖动鼠标画出适当大小的图形按钮。

(3)选中刚才画好的图形,单击鼠标右键,选择【编辑文字】命令,则在自选图形中出现输入文字的光标,此时可以输入相关文字。

这里输入“总账科目表”。

(4)选中自选图形,单击鼠标右键,选择【设置形状格式】命令,打开【设置形状格式】对话框,对各项格式进行相应的设置,完成后效果如下:(5)将制作好的第一个自选图形对象进行复制,连续粘贴三次。

移动粘贴后的按钮到合适的位置,然后分别修改其上的文字为“明细科目表”、“会计凭证表”、“记账凭证”。

(6)在背景图合适的位置插入文本框,输入作者的相关信息(姓名),页面效果图如下:(7)选择“总账科目表”按钮,单击鼠标右键,在弹出的菜单中选择【超链接】命令,打开【插入超链接】对话框。

(8)在“链接到”区域所显示的几个项目中单击【本文档中的位置】按钮图标,在“或在这篇文档中的选择位置”所示列表中选择“总账科目表”。

单击【屏幕显示】按钮,打开【设置超链接屏幕提示】对话框,在“屏幕提示文字”对话框中输入提示文字“单击打开总账科目表”。

这样当鼠标悬停在按钮上时,就能看到相应的文字提示。

(9)单击【确定】按钮,关闭【设置超链接屏幕对话框】,再单击确定按钮,关闭【插入超链接】对话框,返回Excel工作表,从而为“总账科目表”自选图形对象建立了指向“总账科目表”工作表的超链接,使其具备了导航按钮的功能。

(10)按照相同的方法设置其他3个按钮。

项目活动四页面的美化由于“页面”工作表仍然有行号和列标等信息,使其不太美观。

下面对怍表视图进行美化,具体步骤如下:(1)单击菜单【视图】选项卡,将【标题】前面的小对钩去掉这时候“页面”工作表中就没有行号、列标了。

项目活动五保护工作表为了避免操作者不小心移动或损坏页面工作表中的各个图形按钮及他人任意更改页面结构,应该对工作表进行保护,具体操作如下:单击菜单【审阅】-【保护工作表】(2)在文字框中输入工作表保护密码,单击【确定】按钮。

(3)在弹出的【确认密码】对话框中再次输入密码。

单击【确定】按钮。

工作表保护密码应该记牢,可以记录在本讲义上,以防忘记。

如果忘记了保护密码,就无法取消对工作表的保护,并无法再对工作表进行修改。

不过目前网络上流传着很多破解office系列文件密码的黑客软件,实在记不起密码的话,可以使用这些工具来破解。

工作任务二会计科目表的制作会计科目是对会计要素的具体内容进一步分类的项目名称。

设置会计科目是会计核算工作中极为重要的一项工作,是填制会计凭证、设置账户、进行账务处理的依据,也是编制会计报表的基础。

会计科目必须根据企业会计准则和国家统一会计制度的规定设置和使用,一般设有一级科目(即总账科目)、二级科目(即子科目)和明细科目。

下面分别介绍总账科目表和明细科目表在Excel中的设置方法。

项目活动一建立总账科目表总账科目(即一级科目)是指对会计内容进行总分类核算和监督、提供总括指标的会计科目。

为了便于宏观经济管理,一级科目由财政部统一规定。

建立总账科目表的具体方法和步骤如下:(1)选择工作表“总账科目表”。

(2)在单元格B1中输入“总账科目表”,将其设置为自己喜欢的字体和字号。

(3)选择单元格区域B1:C1,单击【格式】工具栏的【合并及居中】按钮;选择“粗底框线”添加边框(4)选择单元格B2和C2,分别输入“科目代号”和“科目名称”。

(5)在单元格D1中输入“科目总数量”,在单元格E1中输入公式“=COUNTA(B:B)-2”,用来统计总账会计科目的个数。

(为什么要减去2?COUNTA函数的功能是计算单元格区域或教组中包含数据(即非空白单元格)的单元格个数。

由于总账科目从第3行才开始填,而=COUNTA(B:B)统计的是整个B列的个数,所以要减2)(6)从第3行开始,在B、C两列分别顺序输入所有会计科目代号和会计科目名称。

(本项目中总账科目表中的科目代号和科目名称采用的事2006年会计准则征求意见稿中规定的科目代号和科目名称,与会计准则略有不同。

实际工作中,应该按照规定来设计。

)提示:参考财政部一级科目把需要的科目录入。

(7)将光标移至列标B和C中间,单击并拖动。

将列B调整到合适的宽度,用同样方法将其他列也调整到合适的宽度。

(也可以双击列标右侧的分割线,达到自动调整该列列宽的效果)(8)单击C列的列标,选中C列,单击【格式】菜单中的【单元格】命令,打开【设置单元格格式】对话框,单击【数字】选项卡,在“分类”中选择“文本”,单击确定按钮,关闭【设置单元格格式】对话框。

(9)在工作表的适当位置插入一个自选图形对象,在其内部添加汉字“返回”(也可直接插入美术字),设置图形对象的格式,为其建立一个超链接,指向前面制作好的“页面”工作表。