PTA套期保值策略

PTA期货交易规则

PTA期货交易规则[ 2008-08-25 21:11:07 ]标签:PTA期货交易规则阅读对象:所有人保证金制度PTA期货实行保证金制度。

PTA期货合约最低交易保证金为合约价值的6%。

经中国证监会批准,交易所可以调整最低交易保证金标准。

PTA期货合约的交易保证金按该合约上市交易的“一般月份”(交割月前一个月份以前的月份)、“交割月前一个月份”、“交割月份”三个阶段依次管理。

一般月份PTA期货合约按持仓量的不同采取不同的交易保证金比例。

具体见下表:一般月份交易保证金比例双边持仓量(N万手) N≤40 4060交易保证金比例 6% 9% 12% 15%交割月前一个月份PTA期货合约按上旬、中旬和下旬分别采取不同的交易保证金比例。

具体见下表:交割月前一个月份交易保证金比例上旬中旬下旬8% 15% 20%如果交割月前一个月经纪会员、非经纪会员、投资者的持仓(包括套期保值持仓和套利持仓)分别达到最近交割月市场单边持仓的15%、10%、5%,则在正常保证金比例基础上提高5个百分点。

自交割月前一个交易日结算时起,凡持有交割月份合约的会员,应当按合约价值的30%交纳交易保证金。

凡未能按时交纳交易保证金者,交易所有权对其持有的该交割月份合约强行平仓,直至保证金可以维持现有持仓水平。

交易过程中,当某一合约持仓量达到某一级持仓总量时,新开仓合约按该级交易保证金标准收取。

交易结束后,交易所对全部持仓收取与持仓总量相对应的交易保证金。

当某期货合约出现涨跌停板时,则该期货合约的交易保证金按本办法第三章的有关规定执行。

当某月份合约按结算价计算的价格变化,连续四个交易日(即D1、D2、D3、D4交易日)累计涨跌幅(N)达到合约规定涨(跌)幅的3倍、连续五个交易日(即D1、D2、D3、D4、D 5交易日)累计涨跌幅(N)达到合约规定涨(跌)幅的3.5倍,交易所有权根据市场情况对部分或全部会员提高交易保证金。

提高交易保证金的幅度不高于合约规定交易保证金的3倍。

如何利用衍生金融工具进行套期保值

如何利用衍生金融工具进行套期保值研工商0813 李静一、相关概念我们经常说的衍生金融工具指的是远期合约、期货、期权以及互换。

衍生金融工具是一种新型的投资工具,由于衍生金融工具的特殊性,我们可以利用衍生金融工具进行套期保值,规避风险,获取投资收益。

套期保值不是一种投机的行为。

投机是指根据对市场的判断,利用市场出现的价差进行买卖,从中获得利润的交易行为。

人们日常购买彩票、股票等利用所获信息根据自有资源所作出的交易选择,都属于投机的一种。

投机的目的很直接---就是获得价差利润。

但投机是有风险的。

我们常见到的套利相对来说也是一种投机的行为,与套期保值还是有点差异的。

下面通过一个图表对两者进行一下比较:二、如何进行套期保值及举例本文主要对远期合约、期货、期权如何进行套期保值作一些介绍。

(一)远期合约的套期保值远期合约的套期保值是指利用远期外汇市场,通过签订抵消性远期合同来消除外汇风险,达到保值目的。

美国出口商于20x0年12月1日向英国进口商销售一批商品,货款按英镑结算计£(GBP)10000,偿付期为60天,当日即期汇率为US$I1.630/£1.美国出口商为了规避汇率变动风险,于同日与外汇经纪银行签订的一项按60天期远期汇率US$1.638/£1把£10000兑换为US$16380的外汇远期合约。

20x0年12月31日的即期汇率为US$1640/£1,20x1年1月30日(结算日)的即期汇率为US$1645/£1,20x0年12月31日的30天期远期汇率为US$1.643/£1.上面这个案例就是一个远期合约的套期保值,企业通过签订一个外汇的远期合约,避免了60天后英镑的贬值给企业带来的损失。

远期合约的套期保值,相对来说是比较简单的。

(二)期货的套期保值期货的套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

第一次期货投资分析考试真题

第一次期货投资分析考试真题我参加了第一次期货投资分析考试,后来就将这次考试的内容和大家分享,希望大家能够喜欢!2022年5月期货投资分析考试真题2022年30单选题,20多选题类编型号1试题描述道氏理论的目标是判定市场主要趋势的变化,所考虑的是趋势的()。

经检验后,若多元回归模型中的一个解释变量是另2一个解释变量的0.95倍,则该模型中存在()为应对“次贷危机”引发的经济衰退,美国政府采3取了增发国债的赤字财政政策。

当国债由()购买时,对扩大总需求的作用最为明显。

2022年6月,威廉指标创始人LARRYWILLIAMS访华,并与我国期货投资分析人士就该指标深入交流4对“威廉指标(WMS%R)”的正确认识是()52022年5月4日,美元指数触及73。

这意味着美元对一篮子外汇货币的价值()。

当前股票价格为30元,3个月后支付红利5元,无风险年利率为12%(连续复利计息)。

若签订一份期6限为6个月的股票远期合约,则远期价格应为()元。

利用MACD进行价格分析时,正确的认识是()7当前沪深300指数为3300,投资者利用3个月后到期的沪深300股指期货合约进行期现套利。

按单利8计,无风险年利率为5%,红利年收益率为1%,套利成本为20个指数点。

该股指期货合约的无套利区间为()。

预期标的资产价格会有显著的变动,但后市方向不9明朗,投资者适合采用的期权交易策略是()衍生品市场的投机交易方式日益多元化,包括单边10单品种的投机交易、波动率交易和指数化交易等。

其中的波动率交易()。

5月,沪铜期货10月合约价格高于8月合约。

铜生产商采取了“开仓卖出2000吨8月期铜,同时开仓买11入1000吨10月期铜”的交易策略。

这是该生产商基于()做出的决策。

根据相对购买力平价理论,一组商品的平均价格在英国由5英镑涨到6英镑,同期在美国由7美元涨到912美元,则英镑兑美元的汇率由1.4:1变为()一家国内公司在6个月后将从德国进口一批设备,为此需要一笔欧元。

沪深300指数期货套期保值比率动态调整的套期保值策略分析

沪深300指数期货套期保值比率动态调整的套期保值策略分析沪深300指数期货套期保值比率动态调整的套期保值策略分析一、引言套期保值是金融市场中常见的投资策略之一,通过建立期货头寸来对冲股票等现货资产的价格风险,以保护投资者的资产免受价格波动的风险。

沪深300指数期货套期保值策略是在沪深300指数的基础上进行套期保值,通过动态调整套期保值比率来达到风险控制和收益增加的目标。

二、沪深300指数期货套期保值比率的动态调整1. 套期保值比率的概念和意义套期保值比率是指用期货头寸对冲现货头寸的比率,通常为期货头寸价值与现货头寸价值的比值。

套期保值比率的动态调整意味着在不同市场环境下,根据风险情况和收益预期的变化,对期货头寸和现货头寸的比例进行调整,以使投资组合在不同市场条件下获得最优的风险收益平衡。

2. 套期保值比率调整的影响因素套期保值比率的调整通常受到以下因素的影响:(1)市场波动性:市场波动性的增加意味着风险增加,套期保值比率应适当调高,以减少投资组合的风险暴露。

(2)收益预期:如果对市场未来走势持乐观态度,套期保值比率可以适当降低,以增加投资组合的收益。

(3)成本因素:期货交易的手续费和保证金成本是套期保值比率调整的重要考虑因素。

3. 套期保值比率调整的方法套期保值比率的调整可以通过以下几种方法实施:(1)经验法则:根据历史统计数据和市场经验,制定一些规则或模型,根据市场变化自动调整套期保值比率。

(2)技术分析方法:利用技术分析的方法,根据价格图表、趋势线等技术指标判断市场趋势,进而调整套期保值比率。

(3)基本面分析方法:利用基本面分析的方法,分析宏观经济和行业情况,进而调整套期保值比率。

三、沪深300指数期货套期保值策略的分析1. 沪深300指数期货套期保值的优势沪深300指数代表中国A股市场的大部分股票,其期货合约的引入为投资者提供了便利。

通过沪深300指数期货套期保值,投资者可以降低单个股票的风险,减少市场波动对投资组合的影响,提高投资回报率。

2020期货后续培训部分参考答案

纠纷调解与投诉处理-期货公司1、单元测验:B A2、单元测验:A A课程测试1、选择先否定在肯定2、ABD3、转变是调整认知,对的4、ABCD服务原油首次交割案例B ABCD AC B1:中信期货案例中,在利润测算时是以SC与WTI的价差作为是否存在卖交割利润的指标。

[‘正确’, ‘错误’]答案:[‘错误’]2:中信期货案例中,利润测算时的原油卖出交割成本包括:()。

[‘交割油种FOB价格’, ‘离港费’, ‘仓储费’, ‘港口费’]答案:ABCD3:卖方交割时,当INE>仓单成本存在期现套利机会。

[‘正确’, ‘错误’]答案:‘正确’4:信期货案例中,下列哪一项不属于企业参与石油交割的方式?[‘保税交割’, ‘未到期合约期转现’, ‘完税交割’, ‘实物交割’]答案:‘完税交割’5:在价格风险管理方案中,现货只能从时间维度进行管理。

[‘正确’, ‘错误’]答案:‘错误’基差贸易在铁矿石供应链中的应用_国信期货2019ABCD ACD ACD ABCD期权基础1、C D C BCD ABCD2、A D B A C D3、B D ACD ACD BCD AB4、C ACD ACD BD ACD ACD A B B B C A C D B A AACD BCD ABCD ABCD ABCD AC BD BCD期货在实体经济中的应用- 80分1、单元测验 A B AC2、单元测验ABCD ABCD BB AC ABC ABCD ABCDB B B A AC C BD ABC CD非法期货整治逻辑和要求AA-EAABCBCDC中国期货市场发展与实体企业套期保值战略A ABCB ABCDABCDE ABCDEABCD AABC ABCDABCD ACD ABCD ABCDE人工智能B DA AC BB D A A商品基本分析B C ACABC A B AABCD A AA C AB A A B ABC ABC AC期权价差交易进阶实务 86C B ABD B A《期货经营机构投资者适当性管理实施指引(试行)》解读90分ABCD ACD CD ABC ABCDEB AB B ABCDE B期权基本知识介绍1 BC Ac AD B B2 BCD B A A B3 A D B B D4 A B A A B5 B C B D A课程测试B A B B F期货经营机构的大市场营销B A A B ABC ABCD ABCD ABCD ABCD ABCD“保险+期货”-农产品价格风险管理的创新模式随1: ABCD ABCD随2:AB B随3:B ABCD随4:A A随5: B ABC课程测试:A B A A原油期货系列合同指引介绍(80分)ABC ABCDE B ABC AABCDE A A A B资产配置与税务(中文版)C B AD A A B B C CA DB B A波动率指数的衍生品交易实务A B B C ABCD D B B波动率交易策略 A C B A C C A AC (87分)铝期货的具体应用课程测试题目及答案(成绩:86分)A A ABCD AB ABCD B A ABCD ABC AB A BCD C AB ABCD白糖期权合约及规则解读B C C ABC ABCDA AB BC ABCD CDC ABC C C AD课程测验ACD AD ABC BC ABCD 80分豆粕期权业务规则介绍测验答案 D C A C B期货市场与现货企业的风险管理ABCD AB A B A A A B A A点价在企业经营中的运用C BD B A A ABD ABCD AD BC《证券期货投资者适当性管理办法》解读及总体考虑80分1B 2A 3A 4A 5ABCD 6AC7ABCD 8AD 9AC 10ABCD证券期货投资者适当性管理办法》解读及总体考虑(课后测验100分) A B DACB ABCD BC 正确正确错误正确如何运用期货对冲风险(下) 87分1B 2ACD 3A 4B 5A 6B 7B C商品类结构化产品铜价的影响因素铜期货品种的交易特点与相关策略玉米期货交易策略案例分析证券期货投资者适当性管理办法期货经营机构投资者适当性管理实施指引中国棉花产业市场经营链解析黄金期货价格影响因素豆粕期权业务规则介绍全球利率市场及利率衍生品量化交易实物与策略(上)豆类企业如何运用市场进行风险管理豆类市场行情分析豆类品种交易策略棕榈油期货的交易策略棕榈油期货价格的影响因素棕榈油基础知识棕榈油期货的运用玉米产业链概况甲醇产业框架分析甲醇期货价格影响因素甲醇期货的运用塑料相关市场及产业链介绍塑料期货的运用塑料影响因素分析PTA期货的操作策略产业链企业利用PTA期货市场PTA产业链及影响因素分析从产业周期的角度看PTA行情的趋势原油和燃料油期货交易模式和策略石油定价和燃料油价格影响因素天然橡胶产业天然橡胶行情分析合规管理随堂测1、一,ABCD随堂测3、ABCD随堂测4、1A 2B随堂测5、1B 2B 3B 4A随堂测7、1ABCD 2A课程测验1A 2C 3ABCD 4ABCD 5ACD 6ABC 7B 8B 9B 10A螺纹钢期货交易策略螺纹基础螺纹钢期货的运用钢价波动逻辑与分析框架焦炭焦煤基础分析焦化产业链企业利用煤焦期货方法分析焦炭焦煤价格影响焦炭焦煤期货交易策略掘金工具贵金属基础知行合一白糖现货企业对期货的运用白糖基础知识白糖品种的主要影响因素白糖期货交易策略棉花期货交易策略中国棉花产业市场经营链影响棉花价格因素铜价的影响因素铜的品种基础铜期货品种的交易特点与相关策略铅锌市场的影响因素分析铅锌企业如何做好保值及套利铅锌市场的基本介绍点价随堂练习一:1.B 2.C随堂练习二: 1. ABD 2.B 3.A 4.AD课程测试:1. C2. B3. D4. B5. A6. A 7 . ABD 8. ABCD9. AD 10. BC如何运用期货市场进行原材料采购随堂练习一: 1.D 2。

德国金属公司套期保值案例分析

德国金属公司套期保值案例分析摘要套期保值作为一种金融工具,可以有效的规避市场价格风险,使得成本付出与利润收获趋于稳定,从而能够规避风险,获得竞争优势。

但套期保值是一把“双刃剑”,除了给企业带来巨大收益,也会因为对冲利率变动、汇率变动等各种经营风险给企业带来巨额亏损,甚至导致破产。

套期保值失败的案例比比皆是,德国金属公司套期保值案例问题典型,值得分析与研究。

德国金属公司作为德国最大的工业公司之一,1993年该公司出售大量远期供货合同,即在未来5-10年以固定价格向需求方供应原油、加热油和汽油,为了规避风险,该公司通过期货市场和互换交易进行保值,由于对套期保值将会面临的风险估计不足,再加上高层公司的不理解及措施不当,最终导致套期保值失败。

本文以德国公司套期保值为例分析,通过分析背景、交易结构、套期保值策略、市场状况、突出问题、反思教训等内容,明确该公司套期保值中显露的问题,进而推广得到避免套期保值失败的建议与对策。

关键词:套期保值、基差、现货升水、风险分析The titleABSTRACTHedging, as a financial instrument, can effectively avoid the market price risk, and make the cost and profit gain tend to be stable, so as to avoid risks and gain competitive advantage. However, hedging is a "double-edged sword", which not only brings huge profits to enterprises, but also brings huge losses and even leads to bankruptcy because of hedging various business risks such as interest rate changes and exchange rate changes.Hedging failure cases abound, and the hedging cases of German metal companies are typical, which is worth analyzing and studying. As one of the largest industrial companies in Germany, German Metal Company sold a large number of forward supply contracts in 1993, that is, it will supply crude oil, heating oil and gasoline to the demand side at a fixed price in the next 5~10 years. In order to avoid risks, the company hedged through the futures market and swap transactions. Due to the underestimation of the risks that hedging will face, coupled with the incomprehension of high-level companies and improper measures, the hedging eventually failed.Taking German company hedging as an example, this paper analyzes the background, transaction structure, hedging strategy, market situation, outstanding problems, option types, reflection lessons, etc., and clarifies the problems exposed in the company's hedging, and then generalizes the suggestions and countermeasures to avoid hedging failure.Key words: hedging,basis,spot premium,risk analysis1 序论 (1)1.1MG集团简介 (1)1.2事件经过 (1)1.3 案例特点 (1)1.4 研究方法与内容 (2)2 交易结构 (3)2.1 为期10年的远期合同 (3)2.2 套期保值策略 (3)2.3 交易结构 (3)3 套期保值策略 (4)3.1 基本概念 (4)3.2 策略特点 (4)3.3 策略依据 (4)4 问题分析 (6)4.1 风险分析 (6)4.2 突出问题 (6)5 反思教训 (9)5.1 改进套期保值策略 (9)5.2 套期保值比的选择 (9)5.3 其他策略建议 (9)参考文献 (11)1.1 MG集团简介德国金属公司(Metallgesellschaft Mg)是德国最大的工业公司之一,其主要业务是从事工程与化学品业务,德国最大的两家银行——德意志银行和德累斯顿银行拥有其33.8%的股份。

套期保值策略研究

套期保值策略研究【摘要】本文在梳理国内外相关文献的基础上,介绍了套期保值的基本内涵及原理,对套期保值策略进行了详细分析,并且通过国内企业套保案例具体说明套期保值策略运用不当的不利后果,分析了其经验和教训,总结出中国现阶段企业进行套期保值可能存在的问题和有益的策略思路,希望为企业套保提供理论参考。

【关键词】套期保值,风险,策略研究一、背景介绍(一)套期保值的基本内涵套期保值是在期货市场买进或卖出与现货数量相等但交易方向相反的商品期货,以达到用期货市场的盈利来弥补现货市场价格的不利变化带来的损失的一种有效地回避、转移或分散现货市场上价格波动的风险的期货投资形式。

(二)套期保值的基本原理:套期保值能规避价格波动风险的原因是:1、同种商品的期货价格走势与现货价格走势一致。

同一种商品的现货市场和期货市场虽是两个不同市场,但这种商品的价格会受到相同经济等因素的影响和制约,因此,一般同一种商品的期货价格和现货价格在长期走势上会趋于一致;只是在某一时间段因为时间、成本和其他因素影响,两种价格会出现偏差。

利用这种差异特别是时间差异导致的价格差,可以使套保者通过一个市场盈利来弥补另一个市场的亏损。

2、现货市场与期货市场价格随期货合约到期日的临近,两者趋向一致。

期货市场独特的交易机制,随着期货合约到期日的临近,会使期货价格和现货价格收敛,趋向一致。

因为期货合约到期时如果不反向平仓,就必须进行实物交割,当期货合约临近到期日时,两者价格的差异必然接近于零。

否则就会存在无风险套期机会,无风险套利机会同时会使无风险套利区间逐渐缩小,即期现两种价差趋向一致。

二、套期保值策略分析套期保值分为买入套期保值者和卖出套期保值者。

对于生产商,产品市场价格下跌会导致收入下降。

生产商可以在期货市场上进行反向操作,实行卖出套保。

对于销售商或原料使用商,原材料市场价格上涨会导致成本上升,套保操作方向与生产商相反进行买入套保。

货价格和期货价格的关系可以用基差来描述:基差=现货价格-期货价格在实际的现货/期货市场价格波动中,基差并不总是一致。

套期保值的原理、方法及策略

一套期保值定义套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

例如,一个农民为了减少收获时农作物价格降低的风险,在收获之前就以固定价格出售未来收获的农作物。

二套期保值的基本特征。

在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。

从而在“现”与"期"之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。

三套期保值的理论基础。

(一)传统套期保值理论。

现货和期货市场的走势趋同(在正常市场条件下),由于这两个市场受同一供求关系的影响,所以二者价格同涨同跌;但是由于在这两个市场上操作相反,所以盈亏相反,期货市场的盈利可以弥补现货市场的亏损。

“品种相同、数量相等、方向相反”是市场对于套期保值的整体印象。

本文下述所做分析如无特殊注明,一般分析描述的都是基于传统套期保值。

(二)期货套期保值理论的演变与创新。

随着市场开放程度的日益提高,商品市场的金融属性不断提高,市场竞争日益激烈,原料价格上涨导致现货企业单位利润率大幅萎缩。

因此,传统套期保值理论不再适应当前的市场需求与环境,而且期货与现货市场的多种因素也使得现实问题无法完全如传统套保理论那样一一对应来解决,这就需要我们在运作方法和理论上进一步创新。

基差逐利型套期保值理论、现代套期保值理论以其灵活性及有效性逐步取代了传统套期保值理论。

1.传统套期保值理论传统套期保值理论由凯恩斯和希克斯于1930年提出,其核心在于对同一商品在期货市场上建立与现货市场部位相反的头寸,以规避现货的价格风险。

套期保值

第四章套期保值第一节套期保值概述一、套期保值定义套期保值活动主要转移的是价格风险和信用风险,价格风险主要包括商品价格风险、利率风险、汇率风险和股票价格风险等,是企业经营中最常见的风险。

企业通过持有与其现货市场头寸相反的期货合约,或将期货合约作为其现货市场未来要进行的交易的替代物,以期对冲价格风险的方式。

二、套期保值的实现条件套期保值的核心是风险对冲。

实现风险对冲必须具备以下条件:第一,期货品种及合约数量的确定应保证期货与现货头寸的价值变动大体相当。

套期保值比率为1。

选择与被套期保值商品或资产不相同,但相关的期货合约进行套期保值,称为交叉套期保值,一般来说,选择作为替代物的期货品种最好是该现货商品或资产替代品,相关替代性越强,交叉套期保值交易的效果就会越好。

第二,期货头寸应与现货头寸相反,或作为现货市场未来要进行交易的替代物。

(方向)第三,期货头寸持有的时间段要与现货市场承担风险的时间段对应起来。

三、套期保值者套期保值者具有的特点是:(1)生产经营或投资活动面临较大的价格风险,直接影响其收益或利润的稳定性。

(2)避险意识强。

(3)生产、经营或投资规模通常较大。

(4)所持有的期货合约头寸方向比较稳定,且保留时间长。

四、套期保值的种类套期保值分为两种,一种是用来回避未来某种商品或资产价格下跌的风险称为卖出套期保值,另一种是用来回避未来某种商品或资产价格上涨风险称为买入套期保值。

第二节套期保值的应用(看)一、卖出套期保值的应用(举例说明什么是卖出套保,核心田字格)在规避风险的同时也放弃了获取投资性收益的机会。

卖出套期保值的操作主要是以下情形:第一,持有某种商品或资产担心市场价格下跌,使其持有的商品或资产市场价值下降或者其销售收益下降;第二,已经按固定价格买入未来交收的商品或资产,担心市场价格下跌,使其商品或资产市场价值下降或其销售收益下降。

第三,预计在未来要销售某种商品或资产,但销售价格尚未确定,担心市场价格下跌,使其销售收益下降。

2023年-2024年期货从业资格之期货投资分析模拟考试试卷A卷含答案

2023年-2024年期货从业资格之期货投资分析模拟考试试卷A卷含答案单选题(共45题)1、波浪理论认为股价运动的每一个周期都包含了( )过程。

A.6B.7C.8D.9【答案】 C2、以下商品为替代品的是( )。

A.猪肉与鸡肉B.汽车与汽油C.苹果与帽子D.镜片与镜架【答案】 A3、通常,我国发行的各类中长期债券( )。

A.每月付息1次B.每季度付息1次C.每半年付息1次D.每年付息1次【答案】 D4、7月初,某期货风险管理公司先向某矿业公司采购1万吨铁矿石,现货湿基价格665元/湿吨(含6%水分)。

与此同时,在铁矿石期货9月合约上做卖期保值,期货价格为716元/干吨。

A.总盈利14万元B.总盈利12万元C.总亏损14万元D.总亏损12万元【答案】 B5、某些主力会员席位的持仓变化经常是影响期货价格变化的重要因素之一,表4—1是某交易日郑州商品交易所PTA前五名多空持仓和成交变化情况。

A.下跌B.上涨C.震荡D.不确定【答案】 B6、某陶瓷制造企业在海外拥有多家分支机构,其一家子公司在美国签订了每年价值100万美元的订单,并约定每年第三季度末交付相应货物并收到付款,因为这项长期业务较为稳定,双方合作后该订单金额增加了至200万美元。

第三年,该企业在德国又签订了一系列贸易合同,出口价值为20万欧元的货物,约定在10月底交付货款。

当年8月人民币的升值汇率波动剧烈,公司关注了这两笔进出口业务因汇率风险而形成的损失,如果人民币兑欧元波动大,则该公司为规避汇率波动的风险应采取的策略是()。

A.买入欧元/人民币看跌权B.买入欧元/人民币看涨权C.卖出美元/人民币看跌权D.卖出美元/人民币看涨权7、根据美林投资时钟理论,随着需求回暖,企业经营状况得到改善,股票类资产在复苏阶段迎来黄金期,对应的是美林时钟()点。

A.12~3B.3~6C.6~9D.9~12【答案】 D8、在布莱克一斯科尔斯一默顿期权定价模型中,通常需要估计的变量是( )。

探讨金融工具在企业财务管理中的应用——以商品贸易企业套期保值业务为例

探讨金融工具在企业财务管理中的应用——以商品贸易企业套期保值业务为例随着市场经济深入发展,企业国际化进度加深,如何有效地利用衍生金融产品规避经营风险,成为许多经营主体管理中的重要内容。

大宗商品贸易企业涉及进口、内贸、出口、转口等业务,目前国际金融市场动荡,面临战争、汇率波动等因素影响,以及全球经济持续放缓,造成大宗商品价格的不稳定性。

因此,大宗商品贸易企业需要与当前金融环境相结合,采用衍生金融工具进行套期保值,规避对企业利润产生的风险。

一、企业参与套期保值意义套期保值是指企业为管理外汇风险、利率风险、商品价格风险、股票价格风险、信用风险等引起的风险敞口,指定一项或一项以上的套期工具,使套期工具的公允价值或现金流量变动,预期抵消被套期项目全部或部分公允价值或现金流量变动。

套期保值的作用主要体现在有效规避风险,参与资源配置,实现成本战略,提升核心竞争力。

对于大宗商品贸易企业而言,运用套期保值进行成本锁定,规避价格风险,维持稳定利润。

利用现货市场和期货市场的价格基差,按照期现产品种类相同或相关原则、数量相等或相当原则、交易方向相反原则、月份相同或相近原则,在期货市场中建立现货头寸,构建现货保险,减少由于市场中存在的不确定性因素对企业获得预期收益产生影响,因此企业参与套期保值具有重要意义。

二、企业参与套期保值实务(一)对外汇敞口进行套期保值随汇率双向波动加大,诸多进出口商品交易业务都在筹划外汇风险套期保值,以对自身的采购成本和销售收入进行锁定。

企业交易以外币结算收支,其运营过程中会面临汇率波动而产生的款项金额变动风险。

而无论是应收还是应付款项等,货币项目的外汇风险都会反映在经营方的利润表汇兑损益中,利用衍生产品对财报外币款项的外汇风险进行套现保值,可以使衍生产品的供应价值变动,与风险窗口造成的汇兑损失对冲,进而达到平滑损益的效果。

(二)对采购敞口进行套期保值大宗商品贸易销售合同已经签订,售价已经确定,而采购合同还未确定,风险敞口在商品采购价格上。

企业规避价格风险的良方———套期保值

企业规避价格风险的良方———套期保值摘要套期保值已经越来越被企业运用到生产经营活动当中,本文从部分需要套期保值的企业出发,研究套期保值如何实现价格风险的规避,更好的获得成功的套期保值,对实现套期保值规避价格风险的功能提出一些建议,并对企业利用套期保值这个规避价格风险工具的进行展望前景,指出其发展趋势.关键词:套期保值、规避、价格风险、市场引言我国加入WTO后,国内和国外两个市场的界限日趋模糊,国内市场存在许多不完善之处,国内市场的物价水平波动很大,而国际市场频繁的价格变化势必会加剧国内市场的波动,企业面临的价格风险大增。

期货市场是化解风险的一个良好场所,企业要在激烈的市场竞争中求生存、求发展,就必须要敢于、善于利用期货市场的避险功能回避市场价格风险。

套期保值就是利用期货市场来化解产品(或原料)市场的价格风险。

一、套期保值的内涵(一)套期保值的含义套期保值是指在期货市场上买进或者卖出与现货商品或者资产相同或相关、数量相等或者相当、方向相反、月份相同或相近的期货合约,从而在期货和现货两个市场之间建立盈亏对冲机制,以规避价格风险的一种交易行为.套期保值是以一个市场的盈利弥补另一个市场的亏损,达到规避价格波动风险、锁定生产成本或者经营利润的目的.(二)套期保值基本特征套期保值的本质在于控制成本和保护目标利润,期货套期保值交易具备以下特征:第一,套期保值者的生产经营规模比较大,生产经营面临较大的价格风险。

第二,作为规避现货市场的价格风险的工具,保值者必须同时跨越现货和期货两个市场,利用两个市场的价格相关性进行保值操作。

第三,套期保值的基本动机是转移或者减少现货市场交易中的价格风险。

第四,套期保值者的期货合约持仓时间较长,持仓方向比较稳定。

(三)套期保值的种类1.买入套期保值买入套期保值,是指套期保值者为了回避价格上涨的风险,先在期货市场上买入与其将在现货市场上买入的现货商品或资产数量相等,交割日期相同或相近的以该商品或资产为标的期货合约,当该套期保值者在现货市场上买入现货商品或资产的同时,将原买进的期货合约对冲平仓,从而为其在现货市场上买进现货商品或资产的交易进行保值。

套期保值业务指南

套期保值业务指南一. 套期保值的概念二. 基差的概念三. 套期保值与基差四. 套期保值的类型五. 商品期货套期保值案例阐发六. 套期保值吃亏案例阐发七. 套期保值基差风险阐发八. 套期保值基差风险办理对策一、套期保值的概念套期保值就是在期货市场买进或卖出与现货数量相等、但交易标的目的相反的商品期货合约,以期在未来某一时间通过卖出或买进期货合约,而抵偿因现货市场价格不利变更所带来的实际损掉。

也就是说,套期保值期货交易的主要目的就是将出产者所承担的价格风险转移给投机者,即当现货企业通过在期货市场长进行与现货市场交易活动相反的操作来遁藏价格风险时,这个过程就是套期保值。

二. 基差的概念虽然套期保值可以大体抵消现货市场中价格波动的风险,但不克不及使风险完全消掉,其主要原因是存在“基差〞这个因素。

要深刻理解并运用套期保值防止价格风险,就必需掌握“基差〞的概念及其底子道理。

基差是指某一特定商品在某一特按时间和地址的现货价格与同种商品的某一特按期货合约价格间的价差。

基差=当日现货价格-当日期货价格。

假设不加说明,此中的期货价格应是离现货月份比来的期货合约的价格。

基差并不完全等同于仓储费用,但基差的变化受制于仓储费用。

归根到底,仓储费用反映的是期货价格与现货价格之间底子关系的本质特征,基差是期货价格与现货价格之间实际运行变化的动态指标。

虽然期货价格与现货价格的变更标的目的底子一致,但变更的幅度往往不同,所以基差并不是一成不变的。

基差可以是正数,也可以是负数,这主要取决于现货价格是高于还是低于期货价格。

现货价格高于期货价格,那么基差为正数;现货价格低于期货价格,那么基差为负数。

三. 套期保值与基差1.基差在套期保值中的重要性基差的变化对套期保值者来说至关重要,因为基差是现货价格与期货价格的变更幅度和变化标的目的不一致所引起的,所以,只要套期保值者随时不雅察基差的变化,并选择有利的时机完成交易,就会取得较好的保值效果,甚至获得额外收益。

2023年期货从业资格之期货投资分析通关题库(附答案)

2023年期货从业资格之期货投资分析通关题库(附答案)单选题(共40题)1、商品价格的波动总是伴随着()的波动而发生。

A.经济周期B.商品成本C.商品需求D.期货价格【答案】 A2、流通中的现金和各单位在银行的活期存款之和被称作()。

A.狭义货币供应量M1B.广义货币供应量M1C.狭义货币供应量MoD.广义货币供应量M2【答案】 A3、某PTA生产企业有大量PTA库存,在现货市场上销售清淡,有价无市,该企业为规避PTA价格下跌风险,于是决定做卖期保值交易。

8月下旬,企业在郑州商品交易所PTA的11月期货合约上总共卖出了4000手(2万吨),卖出均价在8300元/吨左右。

之后即发生了金融危机,PTA产业链上下游产品跟随着其他大宗商品一路狂跌。

企业库存跌价损失约7800万元。

企业原计划在交割期临近时进行期货平仓了结头寸,但苦于现货市场无人问津,销售困难,最终企业无奈以4394元/吨,在期货市场进行交割来降低库存压力。

通过期货市场卖出保值交易,该企业成功释放了库存风险,结果()。

A.盈利12万元B.损失7800万元C.盈利7812万元D.损失12万元【答案】 A4、5月份,某投资经理判断未来股票市场将进入震荡整理行情,但对前期表现较弱势的消费类股票看好。

5月20日该投资经理建仓买入消费类和零售类股票2亿元,β值为0.98,同时在沪深300指数期货6月份合约上建立空头头寸,卖出价位为4632.8点,β值为1。

据此回答以下两题。

A.178B.153C.141D.120【答案】 C5、下列哪种债券用国债期货套期保值效果最差()。

A.CTDB.普通国债C.央行票据D.信用债券【答案】 D6、程序化交易模型评价的第一步是()。

A.程序化交易完备性检验B.程序化绩效评估指标C.最大资产回撤比率计算D.交易胜率预估【答案】 A7、中国的某家公司开始实施“走出去”战略,计划在美国设立子公司并开展业务。

但在美国影响力不够,融资困难。

套期保值策略与操作案例

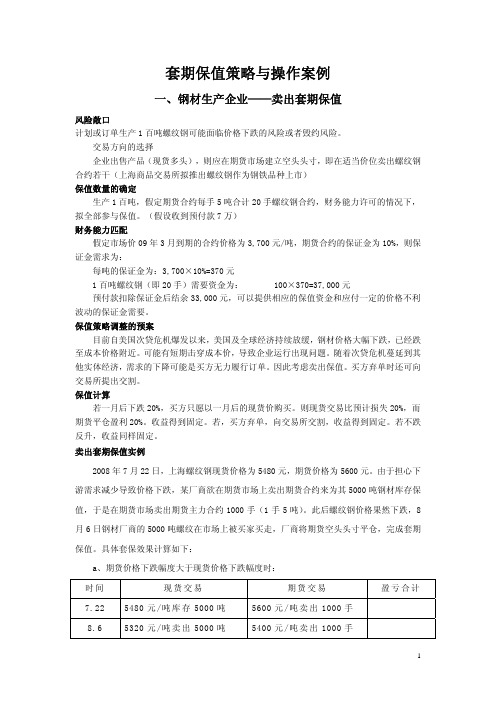

套期保值策略与操作案例一、钢材生产企业——卖出套期保值风险敞口计划或订单生产1百吨螺纹钢可能面临价格下跌的风险或者毁约风险。

交易方向的选择企业出售产品(现货多头),则应在期货市场建立空头头寸,即在适当价位卖出螺纹钢合约若干(上海商品交易所拟推出螺纹钢作为钢铁品种上市)保值数量的确定生产1百吨,假定期货合约每手5吨合计20手螺纹钢合约,财务能力许可的情况下,拟全部参与保值。

(假设收到预付款7万)财务能力匹配假定市场价09年3月到期的合约价格为3,700元/吨,期货合约的保证金为10%,则保证金需求为:每吨的保证金为:3,700×10%=370元1百吨螺纹钢(即20手)需要资金为: 100×370=37,000元预付款扣除保证金后结余33,000元,可以提供相应的保值资金和应付一定的价格不利波动的保证金需要。

保值策略调整的预案目前自美国次贷危机爆发以来,美国及全球经济持续放缓,钢材价格大幅下跌,已经跌至成本价格附近。

可能有短期击穿成本价,导致企业运行出现问题。

随着次贷危机蔓延到其他实体经济,需求的下降可能是买方无力履行订单。

因此考虑卖出保值。

买方弃单时还可向交易所提出交割。

保值计算若一月后下跌20%,买方只愿以一月后的现货价购买。

则现货交易比预计损失20%,而期货平仓盈利20%。

收益得到固定。

若,买方弃单,向交易所交割,收益得到固定。

若不跌反升,收益同样固定。

卖出套期保值实例2008年7月22日,上海螺纹钢现货价格为5480元,期货价格为5600元。

由于担心下游需求减少导致价格下跌,某厂商欲在期货市场上卖出期货合约来为其5000吨钢材库存保值,于是在期货市场卖出期货主力合约1000手(1手5吨)。

此后螺纹钢价格果然下跌,8月6日钢材厂商的5000吨螺纹在市场上被买家买走,厂商将期货空头头寸平仓,完成套期保值。

具体套保效果计算如下:a、期货价格下跌幅度大于现货价格下跌幅度时:时间现货交易期货交易盈亏合计7.22 5480元/吨库存5000吨5600元/吨卖出1000手8.6 5320元/吨卖出5000吨5400元/吨卖出1000手盈亏-80万元100万元20万元b、期货价格下跌幅度小于现货价格下跌幅度时:时间现货交易期货交易盈亏合计7.22 5480元/吨库存5000吨5600元/吨卖出1000手8.6 5320元/吨卖出5000吨5500元/吨卖出1000手盈亏-80万元50万元-30万元c、期货市场和现货市场价格下跌幅度相同,同为160元/吨时:时间现货交易期货交易盈亏合计7.22 5480元/吨库存5000吨5600元/吨卖出1000手8.6 5320元/吨卖出5000吨5440元/吨卖出1000手盈亏-80万元80万元0元通过卖出套期保值的例子可见,钢材厂商在自己认可的价位做卖出套期保值,可以有效地避免价格下跌带来的存货跌价风险。

基于Copula函数的PTA期货套期保值研究

【 键 词 】 T 期 货 ; 期 保值 比 率 ; p l 关 PA 套 Co ua函数

Ba e on Co u a i s d p l n PTA t r s He e Re e r h Fu u e dg s a c

W ANG Ba- e 、rNG iji o sn ) l A L-nl (c ol fE o o ca dMa a e n, b i ies yo n iern , n d n Hee, 6 3 , hn ) S h o o cn mi n n g met He e Unv ri f gne ig Ha a b i 5 0 8 C ia t E 0

科技信息

。本刊重稿 o

21年 01

第 1 期

基于 C pl函数的 P A期货套期保值研究 ou a T

王宝森 王 丽君 ( 河北 工程大 学经 济管 理学 院 河北 邯 郸【 摘Biblioteka 06 3 ) 5 0 8

要 】 最 小 方 差 套 期保 值 模 型 的基 础 上 , 助 C p l 数计 算 非线 性 相 关 系数 代 替 传 统 的 线 性 相 关 系数 , P A( 在 借 o ua函 对 T 即精 对 苯 二 甲 酸 )

【 yw r sP Aftrs d ert ; o uafn t n Ke o d ]T ue; g i C p l u ci s u He ao o

-

0 引 言

精 对 苯 二 甲 酸 (u f dtrp taeai 简 称 P A) 生 产 聚 酯 p r e eehhl cd, i i i T 是 切 片 、 脂 及 胶 片 的主 要 原 料 . 广 泛应 用 于化 纤 、 器 、 装 、 膜 生 树 被 容 包 薄 产 等领 域 。f A在 其 产 业 链 中 具 有 承上 启 下 的作 用 . 上 下 游 产 品 均 r r 与

套期保值方案设计及实例分析.ppt

[串点成面·握全局]

一、近代交通业发展的原因、特点及影响 1.原因 (1)先进的中国人为救国救民,积极兴办近代交通业,促 进中国社会发展。 (2)列强侵华的需要。为扩大在华利益,加强控制、镇压 中国人民的反抗,控制和操纵中国交通建设。 (3)工业革命的成果传入中国,为近代交通业的发展提供 了物质条件。

理论上没有风险实际极小做好价格的波动对企业影响的评估与专业服务机构密切协作确定企业套期保值的方向头寸数量以及期货合约设计套保方案的几个技术问题明确套期保值的需求担心什么保什么1主要担心原材料价格上涨可以进行焦炭买入套保2担心螺纹钢未来价格下跌库存价值缩水或者销售利润下降可以进行螺纹钢卖出套期保值套期保值3签好了销售合同库存不足担心价格上涨可以对原材料进行买入套保或者直接对螺纹钢做买入套保4价格超跌跌破了企业生产成本则可以减产同时在期货市场买入螺纹钢建立虚拟库存制定保值策略1从宏观的角度确定套期保值策略2从产业角度判断套期保值时机1从生产利润生产成本角度判断套期保值时机2从供需关系角度判断套期保值时机3从基差角度选择套期保值入场和出场点选定目标价位1单一目标价位策略2多级目标价位策略确定详细明确的保值计划1明确买卖方向明确保值数量2制定好相应的进出场策略套期保值的了结可以是平仓交割移仓3做好相应的保证金风险控制计划套期保值的风险评估基差风险套保风险资金风险操作风险道德风险影响持有成本因素的变化套期保值交易时期货价格对现货价格的基差水平及未来收敛情况的变化被套期保值的风险资产与套期保值的期货合约标的资产的不匹配期货价格与现货价格的随机扰动基差风险基差是套保效果的决定性因素三套期保值方案的实施1几个基本问题1操作人员和相关人员的基本技能

(3)对套期保值的正确评价应该是:套期保值是否满足了预期的要求 和目的。

做好阶段性的总结

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

通俗来说,套期保值就是对现货有什么担心,就通过期货做什么(简称“担心 什么做什么”)。担心现货价格下跌,就通过期货市场卖出期货合约;担心现货价格 上涨,就通过期货市场买进期货合约,这样就可以使现货的风险得以回避。

2、套期保值分类

(1)、买入套期保值 适用对象:生产商、加工商

适用情况:生产商、加工商担心其原材料价格可能上涨,但又由于资金不足或仓库容 量等原因无法提前购入太多原材料;只要该原材料在期货市场有对应的上市品种,或 者其原材料的价格变动与期货市场某可交易品种的价格波动呈高度一致性,则可进行 买入套期保值。

3、把基差作为套期保值的进出场点:当期货价格高于现货价格,且期现价差较大的情况下 ,对于生产型企业来说可以选择卖出套保;当现货价格大幅高于期货价格时,说明该 品种短期供需偏紧,后续仍有上涨空间,这时消费型企业可以在期货市场上买入套期 保值,亦可以作为企业的“虚拟库存”。

5、套期保值风险和需要注意的问题

•

欢迎交流

谢谢!

2、数量相等原则:理论上现货市场和期货市场的参与数量要相等,如某企业一年需要购买 80000吨PTA,则参与期货市场套期保值的数量也是80000吨;

3、方向相反原则:即两个市场上采取相反的买卖行为,如在现货市场上买现货或已经有现 货仓储,担心未来价格下跌,则需要在在期货市场卖出套保;或预期到现货未来价格 要上涨,但现在由于资金或仓储等原因购买数量有限,这时需要先在期货市场上买入 多单套保,避免现货价格上涨风险,待未来在现货市场购买现货时将期货仓位平仓;

•

套期保值并不意味着没有风险,这个风险最主要来自于保证金占用风险,大量的套期 保值意味着需要对应的保证金,虽然相比现货交易这笔资金要小很多,但是如果保证 金不足,期货里的每日结算制度和强行平仓制度会对套期保值头寸产生作用,从而产 生一定的风险。 企业参与PTA期货应以套期保值为主,很多参与期货交易的企业最初以套期保值为入 市起点,最终由于种种原因,所持有的期货部位沦落为投机持仓,这是企业参与期货 交易的大忌,期货是“零和”游戏,您赚钱肯定得有人亏钱。 期货和现货结算在财务上应该一起核算。要把两个市场的盈亏放在一起核算,这样才 能知道是否是达到保值的目的了,不能简单地看期货的盈亏,套期保值并不是说期货 一定盈利,比如您库存有PTA,担心价格下跌,于是卖出期货,而结果是价格上涨了 ,您判断错了,这样期货就会亏钱,但是现货就会比预期多卖,这样两个市场相抵, 实际上保证了按计划价格销售。

2010年10月中旬

8800点将期货头寸1000手( 现货价格8800元/吨 5000吨)全部平仓

获利/亏损情况

期货获利(8800-7200) *5000=8000000元

现货亏损(7200-8800) *5000= -8000000元

Hale Waihona Puke 若企业没有在期货上买入套保,PTA价格涨至8800元/吨时,则5000吨PTA亏损颇为严重,亏损800万元 若企业在期货上做了买入套期保值,PTA价格涨至8800元/吨,则期货上盈利的800万元刚好弥补了现货价格上 涨亏损的800万元,保证了企业仍然以7200元/吨的低价买到PTA

2、卖出套保:2011年2月份以来,PTA价格大幅跳水,PTA期货价格由2月初的12000点跌至6月份 9000点一带,涨幅25%,假设某企业有PTA存货5000吨: 2011年2月 期货卖出1000手(5000吨) 现货价格12000元/吨 PTA套保,点位12000点

2011年6月

9000点将期货头寸1000手( 现货价格9000元/吨 5000吨)全部平仓

4、套期保值的策略时机选择

1、明确宏观经济环境背景:即首要分析当前市场是处于牛市还是熊市,熊市时生产型企业 在期货市场卖出套期保值要相对积极;牛市时消费型企业在期货市场买入套保要相对 积极;

2、从产业链的角度判断套期保值时机: (1)、从生产利润、生产成本角度判断套期保值时机:对下游消费企业来说,在商品价 格处于生产成本线附近或者低于成本的时候,就可以考虑买入套保 (2)、从供求关系角度判断套期保值时机:在需求减弱、库存增加的过程中可以选择 卖出套保,相反,在需求走强,库存较少的过程中尽量不要卖出套保;

操作方法:生产商、加工商根据生产加工计划及产品成本等,以其认为合理的价格在 期货市场上先卖出相当数量的期货合约,等到实际出售产品时再将期货合约平仓;贸 易商根据采购或进口成本在购入商品时以较少的资金在期货市场上先卖出相当数量的 期货合约,等到实际出售商品时再将期货合约平仓。

3、套期保值原则

1、种类相同原则:即进行期货交易的商品必须和现货市场上将要交易的商品在种类上相同 或相近;

•

•

6、套期保值实例举证 、

1、买入套保:2010年7月份以来,PTA价格一路高涨,PTA期货价格由7月初的7200点上涨到10月 中旬的8800点一带,涨幅超过22%,假设某企业未来三个月需消费PTA 5000吨: 2010年7月初 期货买入1000手(5000吨) 现货价格7200元/吨 PTA套保,点位7200点

获利/亏损情况

期货获利(12000-9000) *5000=15000000元

现货亏损(9000-12000) *5000= -15000000元

若企业没有在期货上卖出套保,PTA价格跌至9000元/吨时,则5000吨PTA存货亏损十分严重,亏损1500万元; 若企业在期货上做了卖出套期保值,PTA价格跌至9000元/吨,则期货上盈利的1500万元刚好弥补了现货价格 下跌亏损的1500万元,避免了企业PTA存货下跌的风险。

7、PTA三季度弱势震荡筑底

•

展望2011年三季度走势来看,目前考虑到国内下半年供应压力的显现,但进口量维持 平稳,此外终端需求仍不甚乐观,PTA短期仍将延续震荡寻底过程,但目前PX石脑油裂 解价差处于低位,后期PX价格跌幅有限,PTA成本支撑效应将显现,外加前期主导走势 的宏观政策有望进入观察期,PTA继续震荡寻底之后,有望进入复杂筑底期。 在具体的区间上,我们测算一下,PTA期货上市至今,基本经历了两波大幅的上涨行情 和两波大幅的下挫行情。从幅度上看,07年12月份至2008年6月份的上涨行情涨幅达到 43%。此轮涨幅更多的是受到原油及PX价格成本推动所致。而接下去的调整行情由于金 融危机放大了效应跌幅达到56%,且创出了历史新低。第二波大幅上涨始于去年7月至 今年2月,期间涨幅达到77%,究其原因,一方面原油价格的不断走高,成本推动效应 所致,另一方面整个产业链形势的好转也导致了这轮牛市,那么本轮回调至今,累计 跌幅目前已经接近30%。当然原因有多方面,供应压力的释放,棉花价格的调整及不断 从紧的政策等等所致,那么在外围市场不至于出现08年金融危机类似状况的情形下, 后市价格仍有一定调整空间,预计在7500左右将企稳筑底。

操作方法:以较少的资金在期货市场上先买入一定数量的期货合约,等到实际购入原 材料时再将期货合约平仓。

(2)、卖出套期保值 适用对象:生产商、加工商、贸易商

适用情况:生产商、加工商、贸易商担心其产品或库存商品价格可能下跌,为了规避 自产品生产加工完毕或者购入商品时至正式出售产品或商品时价格下跌的风险,只要 该产品或商品在期货市场有对应的上市品种,或者其产品或商品的价格变动与期货市 场某可交易品种的价格波动呈高度一致性,则可进行卖出套期保值。

PTA套期保值交易策略分析

湖州营业部

2011年7月5日

1、什么是套期保值

理论上,套期保值就是在期货市场买进(卖出)与现货数量相当但交易方向相反 的商品期货合约,在未来某一时间通过卖出(买进)期货合约做对冲交易,从而补偿 因现货市场价格不利变动所带来的实际损失,使现货经营成本维持在一个理想的水平。 也就是说套期保值是以规避现货价格风险为目的的期货交易行为。