14年全媒体广告投放数据

2014广告行业研究报告

2014广告行业研究报告根据2014年的广告行业研究报告显示,该年度广告市场呈现出以下几个主要趋势。

首先,数字广告的快速增长。

在2014年,由于互联网的普及和移动设备的普及,数字广告在整个广告市场中占据了越来越重要的位置。

数字广告不仅具有更广泛的覆盖面和更精准的定位能力,还可以提供更详细的数据分析,方便广告主进行广告效果的评估和调整。

因此,越来越多的广告主开始将广告预算投入到数字广告中。

其次,移动广告的崛起。

随着智能手机和平板电脑的普及,移动广告也呈现出快速增长的趋势。

人们越来越多地通过移动设备获取信息和进行消费,而移动广告则可以更好地将广告传达给目标受众。

移动广告的特点是可以针对特定地理位置和时间进行定位,从而提供更加精准的广告投放效果。

第三,创意广告的重要性增加。

在广告市场竞争激烈的环境下,拥有独特创意的广告能够更好地吸引目标受众的关注。

因此,越来越多的广告主开始注重广告的创意和创新,希望通过与众不同的广告形式和内容来吸引受众。

第四,社交媒体广告的兴起。

在2014年,社交媒体网站如Facebook和Twitter等成为了广告主的新宣传渠道。

社交媒体广告具有较低的成本和广告定位能力,可以方便地将广告传达给目标受众。

与传统广告相比,社交媒体广告更能与受众进行互动,提高受众对广告的参与度。

最后,电视广告仍然占据广告市场的主导地位。

虽然数字广告和移动广告的兴起,但在2014年,仍然有大量的广告预算投入到电视广告中。

电视广告作为传统广告方式之一,具有广告宣传效果明显、影响力大的特点,在广告市场中仍然扮演着重要的角色。

综上所述,2014年广告行业呈现出数字广告快速增长、移动广告崛起、创意广告重要性增加、社交媒体广告兴起以及电视广告仍然占据主导地位的几个主要趋势。

这些趋势在一定程度上反映了广告行业在技术和市场环境变化下的调整和发展。

2014年上半年央卫视市场回顾

27省网收视率

2013年1-6月 2014年1-6月 1.56 1.67 1.67 1.33 1.01 0.84 0.76 0.70 0.78 0.70 0.79 0.65 0.56 0.65 0.56 0.58 0.56 0.58 0.32 0.48 0.44 0.46 0.46 0.44 0.43 0.42 0.35 0.39 0.47 0.37 0.39 0.35 0.31 0.33 0.34 0.33 0.22 0.30 0.34 0.27 0.22 0.26 0.20 0.24 0.39 0.23 0.17 0.23 0.19 0.21 0.20 0.21 0.23 0.20 0.22 0.20 0.19 0.18 0.13 0.17

新 疆

江 苏

浙 江

北 京

山 东

重 庆

湖 南

广 东

上 海

中央级频道

省级上星频道

省级非上星频道

其他频道

数据来源:CSM27省网 2014.1-2014.6 P4+

凤凰传说整合营销传播机构

频道全天排名

27省网收视率

排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 频道 中央综合 湖南卫视 中央少儿 中央三套 中央八套 中央六套 中央新闻 山东卫视 江苏卫视 中央四套 安徽卫视 四川卫视 中央十二套 辽宁卫视 中央五套 浙江卫视 黑龙江卫视 上海东方卫视 北京卫视 贵州卫视 天津卫视 中央十套 江西卫视 中央七套 中央十一套 深圳卫视 湖北卫视 河南卫视 中央二套 河北卫视 2013年1-6月 0.65 0.58 0.56 0.34 0.34 0.26 0.28 0.27 0.3 0.2 0.21 0.13 0.17 0.16 0.12 0.16 0.15 0.13 0.10 0.15 0.10 0.08 0.17 0.11 0.10 0.10 0.09 0.12 0.09 0.07 2014年1-6月 0.71 0.51 0.45 0.31 0.3 0.29 0.29 0.28 0.27 0.2 0.2 0.2 0.18 0.16 0.16 0.15 0.13 0.13 0.12 0.12 0.10 0.10 0.10 0.09 0.09 0.09 0.09 0.09 0.09 0.09 同比 10% -12% -20% -10% -13% 13% 3% 5% -10% 1% -6% 52% 6% -2% 28% -7% -12% -1% 17% -20% 5% 14% -43% -10% -3% -13% 0% -28% 0% 23% 排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 频道 中央综合 中央新闻 中央三套 湖南卫视 中央四套 中央五套 中央六套 江苏卫视 浙江卫视 上海东方卫视 北京卫视 中央八套 天津卫视 中央少儿 安徽卫视 山东卫视 江西卫视 深圳卫视 湖北卫视 四川卫视 黑龙江卫视 中央二套 中央十套 辽宁卫视 贵州卫视 湖南金鹰卡通 北京卡酷少儿 中央十一套 云南卫视 中央九套 2013年1-6月 0.54 0.39 0.42 0.37 0.34 0.24 0.27 0.32 0.26 0.22 0.21 0.25 0.21 0.24 0.19 0.18 0.20 0.19 0.18 0.10 0.12 0.13 0.11 0.11 0.10 0.09 0.09 0.10 0.08 0.08

2024年全媒体广告市场规模分析

2024年全媒体广告市场规模分析引言随着信息技术的发展和传媒行业的变革,全媒体广告已经成为了广告行业的重要组成部分。

全媒体广告不仅能够通过多种媒体传播渠道覆盖更广泛的受众群体,还能够实现更精准的投放和更有效的反馈与互动。

本文旨在对全媒体广告市场规模进行深入分析。

1. 全媒体广告市场概述全媒体广告市场是指通过多种广告渠道进行传播的广告市场。

随着移动互联网和社交媒体的兴起,全媒体广告呈现出了快速增长的势头。

广告主通过利用不同媒体渠道,如电视、广播、互联网、移动设备、户外媒体、社交媒体等,来传播自己的产品和服务。

2. 2024年全媒体广告市场规模分析根据市场研究机构的数据显示,全媒体广告市场规模呈现出稳步增长的趋势。

在过去几年中,全球全媒体广告市场的规模从X亿美元增长到X亿美元,年均增长率为X%。

预计未来几年内,这一趋势将持续,并且有望达到X亿美元。

2.1 各媒体广告投放比例变化在全媒体广告市场中,各媒体渠道的广告投放比例发生了明显的变化。

传统媒体渠道如电视和广播的广告投放比例逐渐下降,而互联网和移动设备等新媒体渠道的广告投放比例逐渐上升。

这一变化表明,广告主越来越倾向于选择新媒体渠道进行广告投放。

2.2 全媒体广告市场的地区分布全媒体广告市场的地区分布呈现出一定的差异。

目前,北美地区是全媒体广告市场的最大区域,占据了全球市场的X%份额。

其次是亚太地区和欧洲地区,分别占据了全球市场的X%和X%份额。

随着亚太地区和欧洲地区的发展,这两个地区的市场份额有望进一步增长。

3. 全媒体广告市场发展趋势全媒体广告市场将会在未来几年中继续保持快速增长的态势。

下面是几个影响全媒体广告市场发展的趋势:3.1 视频广告的崛起随着互联网视频和移动视频的普及,视频广告正成为全媒体广告市场中的一个重要分支。

视频广告具有生动、便于传播和吸引受众的特点,广告主对视频广告的需求逐渐增加。

3.2 数据驱动的广告投放广告主越来越倾向于通过大数据和人工智能来精准投放广告。

2014世界杯为媒体带来了多少广告收入?

2014世界杯为媒体带来了多少广告收入?引力传媒本届世界杯,各路媒体除了在收视大战中拼的你死我活外,还在广告和营销大战中各显身手。

下面我们就来看看巴西世界杯到底为媒体带来了多少广告收入?据新华社电,据德勤会计师事务所的统计,巴西世界杯电视广告收入将创纪录的超过29亿美元,一些品牌每日的广告投入将达到200万美元。

包括可口可乐、强生、现代、雀巢、伊塔乌银行、Oi通讯等巴西本土公司在为期32天的世界杯赛事期间每日的广告投入额均达到200万美元。

在中国,世界杯的视频营销大战更为激烈。

央视贫借对世界杯赛事的独家垄断,预计能够从本届世界杯赚得15亿美元广告收入,比4年前高了50%。

以腾讯为首的四大门户的争夺则更为激烈,虽然比不上央视十多亿元的收入“大餐”,但行内预测,所有新媒体在今年世界杯期间获得的广告额度总体在7亿元左右。

其中,腾讯拿到了1/3以上,新浪在1亿元左右,其余各网站的实际收入将是几千万元不等。

通过对各家门户比对,截止目前,腾讯以54个广告主数量居首,网易28家,新浪、搜狐各11家。

从各门户招商广告主质量来看,腾讯拥有来自汽车、服装、日化、金融、运营商、家电、电商、医药等13大领域知名企业的广告客户,包括可口可乐、奥迪、肯德基、耐克、阿迪达斯等国际大品牌,也有王老吉、海尔、北京现代、加多宝等国内企业巨头。

值得留意的是,腾讯与搜狐在PC端世界杯首页都对广告客户进行集中展示,网易与新浪则还是根据冠名栏目进行分散展示,此外腾讯目前的广告主数量超越其他三家总和。

以乐视、爱奇艺为首的垂直类视频网站也全程参与世界杯营销。

其中乐视携手Jeep、哈尔滨啤酒、NIKE、Intel、宝马、百事、中国平安、纳爱斯、加多宝、康师傅等近40家广告主加入乐视体育世界杯营销阵营,截至目前广告收入破亿。

14年全媒体广告投放数据

14年全媒体投数据2014年整体的广告市场呈现了相对缓慢的发展态势,在1-8月延续了小幅度增长之后,从9月开始广告市场的整体投放相比去年出现了一定程度的下降。

2014年广告市场同比去年增长为1.6%,考虑到刊例价格的上升等因素,这一增长幅度相对去年同比10.3%的增长率,处于一个较低的水平。

图一:2013-2014全国广告市场月度投放变化2015年的广告市场将会有哪些发展方向,我们可以从2014年市场发展的代表性数据中发现一些端倪。

传统媒体广告增长趋缓尼尔森网联全媒体广告监测(AIS)数据显示,2014年度整体广告市场投放的构成中,电视媒体仍然占主导,但增长趋势缓慢。

传统媒体中的平面媒体市场不断萎缩,仅有电台呈现明显增长。

图二:2013-2014电视广告市场月度投放变化图三:四大媒体广告花费同比变化化妆品/饮料/药品/食品继续领跑行业广告投放尼尔森网联全媒体广告监测(AIS)数据显示,化妆品和饮料行业虽然出现同比增长下降的状况,仍在行业广告投放排名中分列一、二位。

而在增长方面,药品及健康品、电脑及配件和媒体及相关类增长较快。

图四:2014年全国市场各行业广告投放变化图五:同比增长最快的前二十行业小类快消行业广告主投放占比领先,但投放呈现降幅2014年投放前十位的广告主大部分来自快消行业,继宝洁不断下调广告花费外,其他快消品广告主欧莱雅、联合利华和玛氏也在一定程度上减少了投放。

同时药品类广告主增长势头较明显。

图六:2014年全国市场广告主投放排名及变化大广告主加强对卫视频道的广告投放尼尔森网联全媒体广告监测(AIS)数据显示,2014年除联合利华外,各大广告主纷纷加大了在卫视的投放。

其中宝洁除卫视有所增长外,其他媒体的投放均有一定下降。

图七:重点广告主分媒体类型投放变化及对比不同电视集团对类型节目广告贡献依赖度存在差异监测数据显示,央视、卫视、省级地面频道及城市台对节目的依赖度不同,而节目广告贡献度也存在差异。

2014中国报刊广告投放

2014中国报刊广告投放以下是2014年中国报刊广告投放报告,图文并茂,可以对2014年的报刊广告市场加深了解。

2014年,中国GDP同比增长7.4%,增幅较去年同期有所缩小。

全年来看,农业生产形势较好、工业生产运行在合理空间,而固定资产投资增速放缓,房地产开发投资增10.5%,商品房销售面积下降7.6%,房地产开发景气指数下滑,打压市场业者操作积极性。

报刊广告投放总量较去年锐减13.6%,但总体基数仍较大;不过,业内支柱性投放产业如房地产和零售服务及汽车行业都有较为明显的下滑,其中国内房地产投资增速显著放缓是该行业在广告投放端减投的主要原因之一。

报刊广告市场集中度仍居高汽车广告花费跌出TOP42014年的报刊广告花费份额共涉及17个行业,排首位的房地产本季广告花费占比为19.79%;次位的零售及服务性行业下滑近1个百分点;此外,反映报刊广告市场的行业集中度的CR4值为55.10(由包括房地产、零售及服务性行业、文化娱乐休闲和化妆品在内的TOP4行业广告花费得出),较去年同期的61.37,有不小幅度的下滑,其中值得注意的是,汽车行业广告花费自2011年以来持续下滑,今年首次跌出TOP4行业,取而代之的为化妆品行业;而整体来看,TOP4行业的市场竞争力仍然强势。

行业集中度仍高电子电脑表现强势2014年除了电子电脑和服装两大行业报纸广告花费额较去年同期表现增长以外,其他行业均表现下跌。

将全行业进行对比,房地产和家用电器跌势最猛。

TOP4行业的报纸广告花费占全行业报纸广告花费总额近7成,TOP4中排第1位的房地产报纸广告花费额下降尺度最为明显,同比下跌27.8个百分点。

文化娱乐休闲行业增投杂志广告2014年杂志广告投放共涉及16个行业(为方便统计,将农业和烟草类两个行业合并),TOP4行业的杂志广告花费占据整个杂志广告市场66.1%的份额,杂志媒体投放整体继续呈现下滑趋势,16个行业中,近半数行业广告花费均同比下降;其中跌幅最明显的为食品饮料行业,下滑18.4个百分点;文化娱乐休闲行业年度增长达到5.4%体现了目前国内对于该行业对于广告投放需求的快速增长。

2014年母婴行业媒体投放报告 网络广告投放量占比最高

2014年母婴行业媒体投放报告网络广告投放量占比最高发布日期:2015年04月10日共有0人评论有2806人关注文章分类:数据观察2014年,母婴行业广告投放媒体类型中,网络广告投放量占比达到89.7%,成为最主要的投放媒体类型;报纸和杂志广告同比去年都有不同程度的下滑,平面媒体方面已经形成了个别强势媒体,投放集中度较高;而网络媒体来看,目前竞争仍较为激烈。

网络2014年,母婴网络广告投放量为37,054次,较2013年同期小幅上涨1.2%。

奶粉类产品占比超过半数达到53.8%,居于第二位的产品是纸尿片,占比为28.7%。

”产品宣传”类广告总体占比67.7%,投放量比去年同期增加29.3%;“活动宣传”类广告占比下降,由去年同期的29.6%跌至21.7%。

报纸、杂志2014年,母婴报纸广告的总体花费约6402万元,比去年同期上升了2.1%;总投放量为1054次,同比下跌8.7%。

华东和华北地区为母婴报纸广告主要投放集中地区,奶粉类产品广告投放量达市场总量的3成,汽车儿童座椅产品投放量上升明显。

2014年,母婴杂志广告花费累计接近1.1亿元,同比下降8个百分点;投放量为783次,同比下降8.4%。

旅游杂志广告主TOP10占到所有广告主的46%,从媒体角度分析来看,虽然占比仍较有限,但是汽车类杂志上母婴产品广告投放量同比实现巨幅增长。

户外2014年,母婴户外广告的投放量为比上期同比下降8.9%;涉及城市19 个,涉及媒体类型27个,涉及品牌数共计54个。

北上广深4城市投放量甩开其他地区城市,位居旅游行业户外广告投放头排城市;本年度北京地区的户外广告投放有所减少。

2014年,母婴行业广告投放媒体类型中,网络广告投放量占比达到89.7%,成为最主要的投放媒体类型;报纸和杂志广告同比去年都有不同程度的下滑,平面媒体方面已经形成了个别强势媒体,投放集中度较高;而网络媒体来看,目前竞争仍较为激烈。

梅花研究院分析认为:奶粉类仍是母婴行业主要的投放产品,各媒体中占比最高,汽车相关的母婴产品,特别是儿童座椅成为本年度广告主投放的一种趋势。

微博2014年第一季度财务报告

微博2014年第一季度财务报告2014年5月21日—专供人们创作、传播和发现中文内容的领先社交媒体平台微博公司(NASDAQ GS: WB)今日公布了截至2014年3月31日的第一季度未经审计的财务报告。

2014年第一季度焦点业绩净营收6750万美元,较上年同期增长161%。

广告和营销营收5190万美元,较上年同期增长176%。

微博增值服务(微博VAS)营收1570万美元,较上年同期增长120%。

微博净亏损4740万美元,较上年同期增长146%,合每普通股摊薄净亏损31美分。

2014年第一季度净亏损中包括投资者期权负债公允值调整带来的4020万美元亏损。

非美国通用会计准则微博净亏损为480万美元,较上年同期减少74%,合每普通股摊薄净亏损3美分。

截至2014年3月31日的月活跃用户数(MAU)为1.438亿,较上年同期增长34%。

2014年3月的日活跃用户数(DAU)为6660万,较上年同期增长37%。

微博首席执行官王高飞表示:“微博在启动后的第五年IPO表明了我们团队强大的技术和媒体实力。

我们高兴地宣布2014年第一季度的流量和营收均强劲增长。

第一季度中,我们充分利用了一系列的媒体事件并调整了我们的运营和产品以改善社交信息的传播和发现,推动微博的MAU环比增长11%,进一步巩固了微博作为中国领先社交媒体的地位。

除了流量增长之外,微博的净营收较上年同期增长161%。

今年5月我们推出了服务品牌广告客户的信息流广告产品,进一步实现微博营收流的多元化。

”2014年第一季度企业业绩2014年第一季度净营收6750万美元,上年同期为2590万美元。

2014年第一季度广告和营销营收5190万美元,上年同期为1880万美元,增长来自社交展示广告,以及源自与阿里巴巴(滚动资讯)战略联盟的信息流广告及电子商务相关广告。

后两者是在2013年第二季度推出的。

2014年第一季度微博增值服务营收为1570万美元,上年同期为710万美元,这主要得益于游戏相关服务、会员收费及2013年第四季度引入的数据授权等业务的增长。

2024年全媒体广告市场环境分析

2024年全媒体广告市场环境分析1. 市场概述全媒体广告市场是指通过多种媒体渠道进行广告投放的市场。

随着互联网和移动终端的普及,人们获取信息的方式发生了巨大变革,传统媒体广告市场呈现出饱和和分散化的趋势。

全媒体广告的投放形式更加多样化,可以覆盖更广泛的受众群体,因此受到了广告主和营销商的青睐。

2. 市场规模根据数据显示,全媒体广告市场规模不断扩大。

据行业报告统计,全媒体广告市场的年度总投放金额已达到数百亿元,预计未来还将继续增长。

这主要得益于互联网广告和移动广告的快速发展,以及数字媒体的普及。

3. 媒体渠道特点全媒体广告市场的媒体渠道主要包括传统媒体和数字媒体两大类。

3.1 传统媒体渠道传统媒体渠道包括电视、报纸、广播、杂志等。

这些传统媒体渠道在广告投放方面具有一定的优势,例如电视广告可以通过影像和声音给受众带来沉浸感,报纸广告可以精准地覆盖特定读者群体。

但传统媒体的投放成本较高,受众群体逐渐分散,面临着广告效果难以评估等问题。

3.2 数字媒体渠道数字媒体渠道包括互联网、移动终端、社交媒体等。

数字媒体渠道具有广告投放成本低、受众覆盖面广、广告效果可追踪等特点。

互联网广告和移动广告成为全媒体广告市场的重要组成部分,营销者通过搜索引擎、社交媒体等渠道精准地推送广告,提高了广告投放的效果。

4. 竞争格局全媒体广告市场竞争激烈。

传统媒体和数字媒体竞相争夺广告主的资金投入,各个媒体平台积极拓展合作关系,推出跨媒体的广告投放解决方案。

此外,媒体代理机构、广告技术公司等也进一步加剧了市场的竞争。

5. 市场趋势分析全媒体广告市场未来的发展趋势主要体现在以下几个方面:•移动广告的快速增长:随着移动终端的普及,移动广告成为全媒体广告市场的新增长点,预计移动广告投放额将进一步增加。

•数据驱动的广告投放:数据技术的不断发展,使得广告主能够更加精准地定位受众群体,提高广告投放的精确度和效果。

•社交媒体广告的崛起:社交媒体平台在广告投放方面具有独特的优势,例如用户粘性强、社交属性明显,预计社交媒体广告在市场中的份额将不断增加。

2014年广告行业分析

2014年广告行业分析2014年是广告行业发展迅速的一年,各种新的广告形式和媒体平台不断涌现,带动了行业的创新和竞争。

下面是2014年广告行业发展的一些主要趋势和特点。

首先,移动互联网成为广告投放的重要渠道之一。

随着智能手机的普及和移动互联网的快速发展,越来越多的人开始使用移动设备上网,这为广告商提供了一个全新的投放渠道。

2014年,移动广告市场经历了爆发式增长,各大互联网公司纷纷推出移动广告产品和服务。

其次,社交媒体成为广告营销的热门选择。

社交媒体如腾讯微信、新浪微博等成为了人们获取信息和交流的重要平台,也为广告商提供了一个独特的广告投放环境。

通过社交媒体,广告商可以与用户进行互动,提高广告的传播效果。

另外,内容营销逐渐成为广告行业的主流趋势。

传统的广告模式受众密度较低,用户对广告抵触情绪高,容易被忽视和回避。

因此,越来越多的广告商开始采用内容营销的方式,通过提供有价值的内容吸引目标受众的关注,从而间接地推广产品和品牌。

内容营销已经成为了广告行业的一种重要策略。

此外,大数据在广告行业的应用也越来越广泛。

通过大数据技术,广告商可以更准确地了解用户的需求和兴趣,从而进行更精准的广告投放。

大数据分析还可以帮助广告商评估广告的效果和投资回报率,为广告决策提供数据支持。

总的来说,2014年广告行业呈现出多元化和创新发展的趋势。

移动互联网和社交媒体的兴起为广告商提供了新的广告投放渠道和方式,内容营销和大数据应用则为广告商提供了更精准和有效的广告策略。

随着科技的进步和人们屏幕时间的增加,广告行业将会继续面临来自新媒体和新技术的挑战和机遇。

2016-2017年中国广告市场回顾及展望完整版

2016-2017年中国广告市场回顾及展望

01

中国广告市场的转变

中国广告市场降幅收窄,走势趋于平稳

2.2%

2014-2016年全媒体广告刊例花费同比增幅

-0.6%

2014年

-2.9% 2015年

2016年

数据来源:CTR媒介智讯 包括电视、电台、报纸、杂志、传统户外、电梯电视、电梯海报、影院视频、交通类视频、互联网

8.4%

32.4%

74.9%

73.1%

24.4%

-31.5%

-10.4% -8.2%

-1.6% -16.7%

-14.8% -19.8%

-11.8%

-39.1%

-17.5%

-32.9%-24.1%-12.3% -70.0%

欧莱雅 海飞丝

黑人 潘婷 飘柔 帮宝适 多芬 兰蔻 力士 玉兰油 清扬 舒肤佳 佳洁士 护舒宝 美宝莲 舒适达 拉芳 雅诗兰黛 沙宣 高露洁

2016年电视刊例收入整体 -3.7%

2015-2016年电视各级频道 广告总时长变化

11.4%

2015年

0.2%

2016年

-5.6% -3.5%

-7.0%

-2.9%

-11.3%

-11.8%

-15.5%-14.7%

中央级 省级卫视 省级地面台 省会城市台 其他

2016年电视广告时长整体 -4.4%

数据来源:CTR媒介智讯 17-24点

我拍

-61.8%

职钱

New

影院视频

品牌

增幅

天猫

80.5%

小米

>1000%

优酷&土豆

>1000%

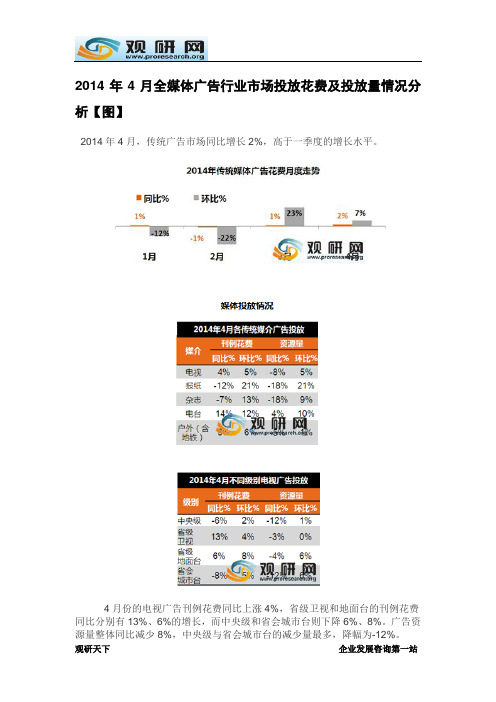

观研天下-2014年4月全媒体广告行业市场投放花费及投放量情况分析【图】

2014年4月全媒体广告行业市场投放花费及投放量情况分析【图】2014年4月,传统广告市场同比增长2%,高于一季度的增长水平。

4月份的电视广告刊例花费同比上涨4%,省级卫视和地面台的刊例花费同比分别有13%、6%的增长,而中央级和省会城市台则下降6%、8%。

广告资源量整体同比减少8%,中央级与省会城市台的减少量最多,降幅为-12%。

报纸广告4月份的刊例花费和面积同比降幅有所收窄,同时环比均增加了21%。

投放花费前五的行业都有两位数的环比增幅,其中涨幅较大的是房地产/建筑工程行业、商业及服务性行业,分别增长了21%、37%。

杂志广告4月份尽管刊例花费与广告面积环比分别增加13%、9%,但与去年同期相比仍是分别下降7%、18%。

五个重点行业的投放花费,仅化妆品/浴室用品保持同比稳定,交通、娱乐与休闲行业同比均减少6%,衣着类的降幅达9%。

电台广告的资源量在4月份实现了今年单月同比最高涨幅(4%),刊例花费14%的同比增幅却是前4个月中最低的。

投放花费前五行业,除了金融业有所减少,其余行业同比各有增加,房地产/建筑工程行业同比34%的增幅为其中最高。

传统户外广告(含地铁)资源同比减少5%。

但是刊例花费连续第四个月同比增长(9%),环比也有6%的增幅。

前五行业中,增长幅度较大的依次是房地产/建筑工程行业、邮电通讯、交通,同比分别增长了37%、25%、22%。

行业投放情况4月的行业投放以增长为主。

前十行业中,交通、邮电通讯同比20%、18%的增幅是最多的,商业及服务性行业、酒精类饮品同比分别减少了3%、17%。

化妆品/浴室用品两大重点品类——护肤用品、洗发/美发/护发,在4月的花费一增一减。

护肤用品环比增长高达46%,主要的带动点是欧莱雅与玉兰油,这两个品牌环比分别增加了127%、121%的广告投入。

洗发/美发/护发品类的前五品牌中,只有欧莱雅环比增长了28%,多个重点品牌不同程度的下降造成了整个品类出现较大幅度的环比下滑。

2014年中国网络广告行业年度监测报告

3

目录

1. 2013年中国网络广告市场年度盘点

1.1 1.2 1.3 1.4 1.5

盘点一:并购频发,上市迭起,资本市场迎来回暖新浪潮

盘点二:植根热点,互动播报,优质内容缔造新闻深耕点

盘点三:地图定位,微信分发,巨头入驻带来移动新机遇 盘点四:多屏互动,台网协同,互联网电视开启全新视界

盘点五:巨头纷纷布局RTB市场,广告产业链进入新阶段

4.48亿美元,搜搜、搜

狗业务整合。

58同城、去哪儿相继上市,汽车之家提交IPO:6月6日,跨境电商企业兰亭集势在纽交所上市,成为2013年 第一个中国互联网企业海外上市案例。随后,网络广告或网络媒体相关领域也涌现出上市或提交IPO的企业:

(1)2013年10月31日,分类 信息网站58同城在纽交所上市。

艾瑞点评:新闻客户端一度被认为是继微博、微信之后的第三张移动互联网门票,三家新闻客户端作为门户向 移动端转移的产品,凭借着良好的门户媒体基础和不同的资源优势,这为行业洗牌提供了一次绝好的机会。无 论是网易、搜狐还是腾讯,在门户时代都积累了良好的媒体业务基础,在新闻资讯类移动应用的发展上可谓全 力以赴,但移动背景下,未来的前景还取决于能否更好的变现,照搬门户的盈利模式恐怕不会有想象空间。

2014年中国移动广告行业年报

移动广告形式 文字链、图片 广告 视频广告 应用发现 社交媒体 移动搜索 激励广告 √ √ √ √ √ √ √ √ CPM √ √ √ CPV CPC √ √ CPI √ √ √ √ √ CPA √

交互形式

展现形式

8

中国移动广告产业分析

国内移动广告产业链

广告代理 ATD 移动DSP 移动ADX 移动SSP

2000 38.0% 1600 1276.9 1200 845.0 800 486.7 400 14.9 0 2010 29.8 2011 75.7 2012 155.2 273.1 100.3% 153.7% 105.0% 76.0% 78.2% 73.6%

51.1%

2013

2014e

2015e 增长率(%)

Push时代 用户被动接收广告信息,推广成本高, 用户体验不佳。

第一条短信从 电脑发送至移 动电话。

Pull时代 用户主动订阅广告资讯,推广 成本较低,尊重用户体验。

Nike和 Pontiac运用 短信执行了推 广活动。

双向交互闭环时代 运用大数据,对用户进行识别, 定向推送,提升用户体验。

垃圾短信开始 泛滥。

中国移动广告产业分析

2013年中国移动营销市场规模达155.2亿,呈现较快发展

2013年,中国移动营销市场规模达155.2亿,增速为105.0%,呈现较快发展。随着广告主逐渐认识到移动营销的重要性,并伴随着移 动广告产品展现形式、互动形式的创新与丰富,预计移动营销市场规模将继续保持较快增长,到2017年,市场规模将超过到1200亿。 2010-2017年中国移动营销市场规模

2014年一季度中国传统媒体广告同比下降0.2%

2014年一季度中国传统媒体广告同比下降0.2%

佚名

【期刊名称】《中国包装》

【年(卷),期】2014(34)6

【摘要】中国广告协会报刊分会、央视市场研究(CTR)媒介智讯近期发布《中国报纸广告市场分析报告》。

据监测数据显示,今年第一季度传统媒体广告比上一年同期下降0.2%,与2013年1~3月两位数的增长相比,中国传统媒体广告的形势严峻,给2014年广告市场敲响了警钟。

【总页数】1页(P89-89)

【关键词】广告市场;传统媒体;中国;市场分析报告;数据显示;两位数

【正文语种】中文

【中图分类】TN92

【相关文献】

1.2012年3月上海十大商场服装销售额环比下降1.3% 一季度销售量额同比下降[J], 郭黎阳;

2.俄铝一季度铝锭产量同比增2.3% 氧化铝产量同比增0.2% [J], ;

3.我国投资年增长率可能下降近半/生产资料价格涨幅回落/一季度 GDP增长率为9.8%/一季度电子信息业收入同比增长4

4.3%等 [J],

4.PPI2019年7月份PPI同比下降0.3%,环比下降0.2% [J],

5.一季度我国GDP同比增长6.1%CPI同比下降0.6% [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

14年全媒体投数据

2014年整体的广告市场呈现了相对缓慢的发展态势,在1-8月延续了小幅度增长之后,从9月开始广告市场的整体投放相比去年出现了一定程度的下降。

2014年广告市场同比去年增长为1.6%,考虑到刊例价格的上升等因素,这一增长幅度相对去年同比10.3%的增长率,处于一个较低的水平。

图一:2013-2014全国广告市场月度投放变化

2015年的广告市场将会有哪些发展方向,我们可以从2014年市场发展的代表性数据中发现一些端倪。

传统媒体广告增长趋缓

尼尔森网联全媒体广告监测(AIS)数据显示,2014年度整体广告市场投放的构成中,电视媒体仍然占主导,但增长趋势缓慢。

传统媒体中的平面媒体市场不断萎缩,仅有电台呈现明显增长。

图二:2013-2014电视广告市场月度投放变化

图三:四大媒体广告花费同比变化

化妆品/饮料/药品/食品继续领跑行业广告投放

尼尔森网联全媒体广告监测(AIS)数据显示,化妆品和饮料行业虽然出现同比增长下降的状况,仍在行业广告投放排名中分列一、二位。

而在增长方面,药品及健康品、电脑及配件和媒体及相关类增长较快。

图四:2014年全国市场各行业广告投放变化

图五:同比增长最快的前二十行业小类

快消行业广告主投放占比领先,但投放呈现降幅

2014年投放前十位的广告主大部分来自快消行业,继宝洁不断下调广告花费外,其他快消品广告主欧莱雅、联合利华和玛氏也在一定程度上减少了投放。

同时药品类广告主增长势头较明显。

图六:2014年全国市场广告主投放排名及变化

大广告主加强对卫视频道的广告投放

尼尔森网联全媒体广告监测(AIS)数据显示,2014年除联合利华外,各大广告主纷纷加大了在卫视的投放。

其中宝洁除卫视有所增长外,其他媒体的投放均有一定下降。

图七:重点广告主分媒体类型投放变化及对比

不同电视集团对类型节目广告贡献依赖度存在差异

监测数据显示,央视、卫视、省级地面频道及城市台对节目的依赖度不同,而节目广告贡献度也存在差异。

单一节目类型的广告贡献度过高,会对电视媒体自身的经营带来很大风险,而对单一节目类型依赖较高的媒体,内容形态和内容资源的研发与开拓变得至关重要。

图八:各电视媒体集团不同类型节目广告时长占比

(转自户外媒体网)。