【西安】2015年地产政策、楼市走向分析及未来产业格局研讨(3月29日)

2015年上半年中国房地产市场走势分析、下半年预测及我国房地产市场政策及发展现状分析

2015年上半年中国房地产市场走势分析、下半年预测及我国房地产市场政策及发展现状分析2015年7月2日一、2015年上半年中国房地产市场走势分析2015年已经过半,纵观上半年楼市,房地产市场已由低潮期走向回暖。

但值得注意的是,由于供求关系的改变,城市间的房价分化也日益加剧,一线城市的房价涨幅较为明显,甚至出现了“日光盘”,但多数三四线城市仍在持续下调。

楼市利好政策显效70城房价总体走势转而向上去年下半年以来,楼市利好政策接连出台,尤其是在多个信贷“组合拳”的作用下,楼市升温明显。

“930新政”、“330新政”,涉及“认房不认贷”、“最低七折利率”以及“二套房最低首付四成”等实质性内容,此外,三次降息、两次降准,以及各地提高公积金贷款额度及放宽使用限制等等政策,均对楼市的回暖起到了实际的推动作用。

来自国家统计局的数据,70城房价环比综合平均涨幅由四月份开始由跌转涨,五月份环比上涨了0.7%,出现上涨的城市个数也由年初的2个增加到了20个,下降的城市由64个降为43个。

由于一线城市的拉动作用,房价整体呈现出了回暖态势。

对于上半年70城房价环比综合出现增长的原因,国家出台的一系列宽松政策的出台,是对过去房地产既有的政策逐渐放开,以恢复市场本来的面目,即用供求关系来决定价格,这对于房地产来说是一个向好的转换。

正是由于国家出台了一系列利好措施,信贷政策日渐宽松,支持了自住和改善型购房人群,使得楼市的需求得到了集中释放。

一线城市房价“跳涨”三四线房价仍下行值得注意的是,楼市的利好政策对于三四线城市的刺激作用并不大,城市间的差距在逐渐拉大。

5月份北京、上海、广州、深圳4个一线城市新房和二手房价环比普涨,4个城市环比平均分别上涨3.0%和3.8%,最高涨幅分别为6.7%和6.3%,二线城市房价整体较为稳定,而大部分三线城市房价仍然在下降。

今年“330新政”后,一线城市房价集体上涨,深圳和北京则成了“领头羊”,5月份的房价涨幅分别为6.7%和1.4%。

2015楼市政策回顾 房地产市场分化加剧

2015楼市政策回顾房地产市场分化加剧导读:本文介绍在房屋买房,购房政策的一些知识事项,如果觉得很不错,欢迎点评和分享。

有人从15年年初就开始唱衰楼市,认为崩盘末日定会到来;有人一路犹豫纠结走走停停,终被房价狠狠甩在七环外。

告别金九银十,2015年楼市马拉松已跑完大半,回顾这期间的房地产市场,房价还是那么的高、地价还是那么的贵、政府频伸橄榄枝、千万豪宅不愁卖。

让我们一起来回顾一下2015年的楼市政策,见证2015楼市经历的市场大事件。

2015楼市政策大事件:1、330新政二套房贷低首付四成、营业税免征门槛由5年变为2年对于“卖小买大”的置换型或首次改善型需求的影响大。

2、央行频繁降息降准从2014年11月以来,央行已经六次降息、五次降准。

至今已累计降息1.65个百分点,买房贷款成本已降至低。

3、北京公积金“认房不认贷”首套公积金贷款低首付比例20%,高贷款额度120万;已结清首套房公积金贷款购买二套房的,低首付比例30%,高额度80万。

3、通州强限购令已拥有1套住房、无法提供在通州区满3年及近3年在通州区连续缴纳社会保险和个人所得税证明的本市户籍居民家庭,暂时不能购买通州区商品住房。

4、公积金可实行异地贷款《关于切实提高住房公积金使用效率的通知》要求全面推行公积金异地贷款业务,缴存职工可以在缴存地以外地区使用公积金贷款购房。

5、北京启动不动产登记北京成为全国首个全域范围内向社会提供不动产统一登记服务的省级单位。

东城区颁出第一本和第二本《不动产权证书》。

2015楼市市场大事件:1、豪宅元年2013年拿地的项目在今年陆续上市,豪宅市场异常火爆,“10万+”顶豪项目成交乐观,2015普遍被业内称为“豪宅元年”。

2、燕郊房价自通州限购后,燕郊房价一路飙升,直奔2万,已超北京部分区县。

业内人士直言,燕郊楼盘大涨,确有炒作因素。

3、频现楼面价创新高京城频出,土地供应成交火热,楼面价创新高,丰台区因地热效应逐渐晋升“大本营”,未来区域豪宅化明显。

2015年西安房地产市场报告调研20160102

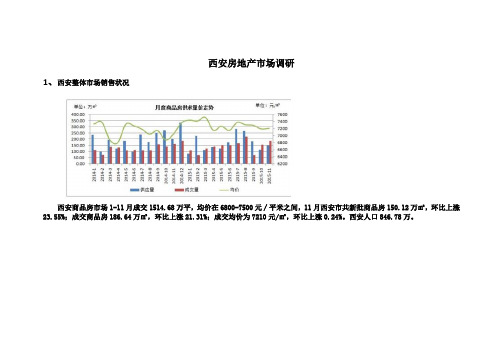

1、西安整体市场销售状况

西安商品房市场1-11月成交1514.68万平,均价在6800-7500元∕平米之间,11月西安市共新批商品房150.12万㎡,环比上涨23.55%;成交商品房186.64万㎡,环比上涨21.31%;成交均价为7210元/㎡,环比上涨0.24%。西安人口846.78万。

由图可见,1-11月西安商品住宅成交量达1295.42万平,均价6722元/㎡,11月西安市共新批住宅108.81万㎡,环比上涨63.04%;成交153.47万㎡,环比上涨12.53%;成交均价为6735元/㎡,环比上涨0.36%。1-11月,西安市新建商品住宅销售均价同比下降4.63%,从逐月房价指数变化来看,降幅呈收窄趋势。

2、成交户型比率Βιβλιοθήκη 西安购房者仍然是刚需的两室需求量最大约占29.5%,而在今年3·30政策出台后,大量改善性需求入市使得100-130平米房源的需求量猛增,三室的需求占32.5%左右,有超越刚需占领市场之势。

3、西安楼市库存

八百家研究中心统计数据显示:11月末,西安商品住宅结转可售面积为1718.99万平米,结合当前市场销售量133.31万方,去化周期再度缩小,已降至13个月以内。同时,在中央号召降库存的背景下,预计房价仍将持稳运行。

2015年三季度西安市房地产市场背景分析-一般因素-住宅

一般因素估价对象位于西安市城区,作为住宅用地,其土地价格形成的一般影响因素主要有:1、城市资源状况(1) 地理位置西安市位于中国内陆西北地区的陕西省关中平原的中部,南依秦岭,北临渭河;地处中国中部和西部两大经济区域的结合部,是“丝绸之路经济带”的起点和“关中—天水经济区”建设的中心城市,是新欧亚大陆桥中国段陇海—兰新铁路线上最大的中心城市,在全国区域经济空间结构中具有承东启西、东联西进的区位优势,在西部大开发战略中具有重要的地位。

(2)人口及土地面积截止2014年底,西安市常住人口862.75万人,其中城镇人口626.44万人,乡村人口236.31万人,全市户籍总人口815.29万人。

总土地面积10108平方公里,市区规划面积865平方公里,城市建成区面积449平方公里。

(3)行政区划西安现辖新城、碑林、莲湖、雁塔、灞桥、未央、阎良、临潼、长安9个区,蓝田、周至、户县、高陵4个县,共有109个街道、67个镇、782个社区和2991个行政村。

并设立有国家级西安高新技术产业开发区、国家级西安经济技术开发区、西安曲江新区、西安浐灞生态区、西安阎良国家航空高技术产业基地、西安国家民用航天产业基地、西安国际港务区和西安沣东新城等开发区。

(4)自然条件西安市地貌北部为冲积平原,南部为剥蚀山地,平原占总面积的43.7%。

西安城区位于渭河平原的二级阶地上,地层岩性主要以粉质粘土为主,地基承载力标准值为fk=130-180kpa,地质结构较为稳定,地质灾害主要为地面沉陷和地裂缝。

西安市属暖温带半干旱与半湿润的季风气候区,四季分明,雨量适中,气候宜人,年平均气温15.8℃,年降水量423.9毫米,年均相对湿度70%,2014年,全年二级标准(良好)以上天数211天,空气质量总体较好。

西安自古有“八水绕长安”之美称,市区东有灞河、浐河,南有潏河、滈河,西有皂河、沣河,北有渭河、泾河,此外还有黑河、石川河、涝河、零河等较大河流,境内河流绝大多数属黄河流域的渭河水系,其中渭河横贯市境内约150公里,年径流量为25亿立方米,加之黑河水利枢纽工程的建成营运,基本能满足城市生产生活用水。

西安房地产行业市场现状分析及未来三到五年发展趋势报告

西安房地产行业市场现状分析及未来三到五年发展趋势报告Analysis of the Current Situation of the Real Estate Industry in Xi'an and a Report on the Development Trends in the Next Three to Five YearsXi'an, the capital of Shaanxi Province in China, has experienced significant growth and development in its real estate industry in recent years. As a rapidly expanding city with a rich cultural heritage and a growing economy, Xi'an has become an attractive market for real estate investment and development. In this article, we will analyze the current market situation of the real estate industry in Xi'an and provide insights into the future development trends for the next three to five years.Current Situation of the Real Estate Industry in Xi'an Xi'an's real estate market has seen steady growth in recent years, driven by factors such as urbanization, infrastructure development, and increased demand for residential and commercial properties. The city's rapid urbanization has ledto a surge in housing demand, resulting in a booming real estate market. Additionally, the government's emphasis on infrastructure development, such as the construction of new highways, metro lines, and other transportation facilities, has further fueled the growth of the real estate industry in Xi'an.Furthermore, Xi'an's status as a tourism and cultural hub has also contributed to the growth of its real estate market. The city's historical significance and tourist attractions have attracted both domestic and international investors, leading to increased development of hotels, resorts, and other commercial properties. As a result, the real estate industry in Xi'an has witnessed robust expansion across various sectors, including residential, commercial, and industrial properties.Development Trends for the Next Three to Five YearsLooking ahead, several key development trends are expected to shape the real estate industry in Xi'an over the next three to five years. These trends include:1. Continued Urban Expansion: Xi'an's urban area isprojected to expand further, leading to increased demand for residential properties in newly developed areas. The city's urbanization efforts will drive the construction of new housing projects, including apartment complexes, townhouses, and gated communities.2. Focus on Sustainable Development: With a growing emphasis on environmental sustainability, the real estate industry in Xi'an is expected to prioritize green building practices, energy-efficient designs, and eco-friendly construction materials. Developers will increasingly incorporate sustainable features into their projects to meet the rising demand for environmentally conscious properties.3. Integration of Technology: The integration of advanced technologies, such as smart home systems, automated parking solutions, and digital property management tools, will become more prevalent in Xi'an's real estate market. These technological advancements will enhance the efficiency, convenience, and security of properties, catering to the evolving needs of residents and businesses.4. Diversification of Commercial Properties: Xi'an's thriving economy and growing tourism sector will drive the diversification of commercial properties, including retail spaces, office buildings, and hospitality developments. The city's expanding business landscape will create opportunities for mixed-use developments that integrate commercial, residential, and leisure facilities.5. Government Policies and Regulations: The real estate industry in Xi'an will be influenced by government policies and regulations aimed at controlling property prices, regulating land use, and promoting sustainable development. Continued government intervention will play a crucial role in shaping the direction of the real estate market in Xi'an.未来三到五年西安的房地产市场发展趋势西安是中国陕西省的省会城市,近年来房地产行业取得了显著的增长与发展。

2015房地产走势分析(2015房价会变)

盘点2014年影响房地产的16件大事预测2015年房价——会变1. 限购松绑刺激需求2014年楼市开局不利,销售下滑严峻。

哀声一片中,各地政府陆续为限购松绑,拉开了今年的第一波救市潮。

从6月26日呼和浩特第一个正式发文取消限购开始,各地陆续加入到限购松绑或取消的队列中。

到9月26日珠海放开限购,全国46个限购城市中仅剩北京、上海、广州、深圳和三亚5个城市未取消限购。

虽然单纯放松限购不能从根本上扭转库存高企、供需不平衡的局面,但限购是应对房地产市场整体低迷的一支“强心剂”,能够在短期内刺激需求集中爆发,但由于市场预期看弱、信贷偏紧等原因影响,持续性需求动力不足,难以扭转当前市场的整体低迷态势。

2.930新政与降息引导楼市预期向好虽然北京楼市一直限购严格,但是国庆前夕,930房贷新政降低二套房购买门槛的政策落地,给北京楼市注入了直接利好。

尤其是在一些改善型楼盘,开发商坦言,购房人的签约量形成了一次峰值,很多购房人偿还了既有的房贷,按首套房贷政策纷纷入市。

11月央行宣布降息更是如此,11月21日晚间,央行出人意料的发布消息,决定下调金融机构人民币贷款和存款基准利率并扩大存款利率浮动区间。

金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%。

、对购房者而言,最直接的优惠就是首套房的利率折扣明显增加,月供也会减少,购房成本有所降低。

央行宣布降息后,各地楼市迎来“小阳春”,各大主要城市更是出现了多个“日光盘”。

3.不动产登记、房产税冲击二手房市场12月22日,国务院发布了《不动产登记暂行条例》,酝酿已久的不动产信息登记终于落地。

不动产登记,近些年一直存在于购房者的想象中,同时也影响了他们的购房行为。

尤其是在2014年,对于遗产税、房地产税等持有税种的各种担心在影响着买卖双方的预期。

业内人士指出,该条例的公布将对二手市场带来一定冲击,尤其是高端二手房供应量有望增加。

2015年我国房地产市场政策走势分析

2015年是我国“十二五”的最后一年,也是“十三五”全面深化改革承前启后的关键一年。

深化改革和结构调整刻不容缓,必须要“攻坚”、“涉险滩”、“啃硬骨头”,但平稳和良好的宏观经济环境也是前提。

基于楼市和宏观经济“唇亡齿寒”之关系,在确保经济能够顺利转入中高速增长“新常态”,同时推动深化改革和结构调整的战略框架内,楼市缓冲带的作用将进一步体现。

因此,在2014年楼市经历了差别化调控、千方百计去库存、全面退出行政干预和促进住房消费等多个阶段性主题后,2015年楼市政策一方面将延续2014年下半年以来促进消费的主题,另一方面也会根据宏观经济走势、房地产运行情况再决定下一步促进楼市的政策力度,同时也将规划“十三五”期间住房发展的政策指导。

一、2014年楼市政策回顾和总结十八届三中全会提出“全面深化改革”,2013年底中央经济工作会议提出“保持国内生产总值合理增长、推进经济结构调整”,二者成为2014年楼市政策走向的宏观经济决定因素。

深化改革意味着楼市“去行政化”、完成楼市市场化未竟之路,而“合理增长”意味着为缓冲改革对经济增长的冲击,国家对楼市下滑的幅度是有容忍限度的。

1.上半年:楼市调控“稳中偏紧”,分类调控占主导由于2013年主要城市房价上涨20%以上,2014年年初,楼市政策的主题是“分类调控”,即热点城市继续坚持限购、限贷等严厉调控措施,但因楼市整体在2013年10月份开始回调,其他二三线城市2015年我国房地产市场政策走势分析□李宇嘉 深圳市房地产研究中心要防范楼市供应过剩的风险。

同时,结合楼市区域分化加剧的问题,为提高对行业管理的效率,年初“两会”提出了“自主调控”,即各地结合本地实际来制订调控政策,这在后续各地楼市政策中也得到体现。

一季度,全国楼市新开工和重点城市土地出让分别下降30%和45%,重点城市的成交量下滑30%还多。

有“自主调控”的尚方宝剑,为保GDP和土地收入,各地展开了五花八门的救市行动。

深度解读2015年“两会”报告中透露的楼市趋势

深度:2015年“两会”报告中透露的楼市趋势文/同策咨询研究部总监张宏伟中心思想:总理的政府工作报告中有不少关于房地产的内容,本文以“内容摘要+解读”的形式做一个解读性稿件,具体阐述这些政策或高层声音将会对2015年房地产市场的哪些领域产生哪些具体影响。

1、总理在代表国务院做政府工作报告称2015年政府工作报告目标GDP增速7%左右,M2增速12%,在实际执行中,根据经济发展需要,也可以略高些。

加强和改善宏观审慎管理,灵活运用公开市场操作、利率、存款准备金率、再贷款等货币政策工具,保持货币信贷和社会融资规模平稳增长。

(具体到对于房地产行业的影响,比如房贷是否会有松动?政策红利会出现吗?房企的资金压力是否会缓解?)同策咨询认为,“宽货币,紧信贷”将是2015年房地产行业货币政策特征。

从宽货币的角度来说,在深化经济改革阶段,经济增速降低,通缩压力加大,此时,房地产市场也没有明显好转,大部分城市楼市仍然有去库存的压力,这一定程度上加剧了经济增速下滑的压力。

从经济“稳增长”的角度来讲,市场需要降低融资成本、释放流动性刺激经济复苏。

因此,尽管当前已经有两次降息一次降准,但是,当前国内仍然具备货币政策“微调”走向定向宽松的特征,仍然具备继续降准或降息的空间。

从紧信贷的角度来说,在楼市基本面仍然是以“去库存”为主旋律的市场背景下,对于银行等金融机构来讲,继续强化对于楼市的“风险控制”是必要的。

笔者认为,2015年,银行等金融机构将通过严格执行放贷企业标准、下调企业信用评级、降低抵押率,甚至停贷等方式对于“风险”房企或项目进行“风险控制”,防止楼市出现债务违约,控制自身坏账率。

而这些动作有可能会让占有整个行业绝对数量最多的中小房企面临资金面紧张的问题,甚至频现中小房企被并购或破产的现象。

从个人按揭贷款的角度来看,降息会导致房贷利率继续下降,这是毫无疑问的,但是,随着存款利率市场化的推进,银行等金融机构获得资金的成本仍然较高,从市场的角度来看,房贷利率不太可能出现大幅下降的空间,但是,小幅下降是值得期待的,比如房贷利率回归至九折左右的水平。

2015到2020年房地产政策

从简到繁,由浅入深,探讨2015到2020年房地产政策一、介绍随着我国经济的飞速发展,房地产市场一直是备受瞩目的焦点。

2015到2020年间,房地产政策频繁调整,对市场产生了深远影响。

本文将从简到繁,由浅入深,探讨2015到2020年房地产政策的变化和影响。

二、2015年2015年,我国房地产市场出台了一系列调控政策,其中包括限购、限贷、限售等措施,旨在遏制房价过快上涨。

这些政策有效抑制了投机需求,降低了市场炒作的热度,使市场逐渐回归理性。

三、2016年2016年,房地产政策继续保持紧缩趋势,推出了“因城施策”的调控思路,即根据各城市的实际情况采取相应的政策措施。

这一政策的实施使得房地产市场呈现出了分化的状态,一线城市和热点二线城市的市场调控更加严格,而三线及以下城市则相对宽松。

四、2017年2017年,房地产政策开始逐渐转向支持性政策,并大力倡导“房子是用来住的,不是用来炒的”理念。

鼓励性政策的实施,包括降低首付比例、放宽贷款条件、鼓励购房等一系列措施。

一些城市也开始出台人才引进政策,吸引高端人才购房置业。

五、2018年2018年,房地产市场进一步回暖,政策也出现了相应的调整。

地方政府纷纷推出土地供应政策,加大了土地供应力度,一定程度上缓解了部分热点城市的土地供应紧张问题。

个人购房贷款政策也继续放松,让更多的购房者能够享受到低息贷款。

六、2019年2019年,房地产市场开始呈现出分化趋势,一线城市的房价持续上涨,而三四线城市的房价出现了明显下跌的迹象。

政策也做出了相应调整,对于一线城市和热点二线城市,政策仍然保持较严格的调控,而对于三四线城市,则出台了一系列扶持政策,以扶持地方经济发展。

七、2020年2020年,受疫情影响,房地产市场迎来了新的挑战。

政策出台了一系列支持措施,包括降息、降准等政策,以刺激消费和投资,带动经济复苏。

一些城市也推出了购房补贴政策,鼓励消费者购房置业,促进房地产市场的复苏。

2015年西安房地产市场年度报告

1-12月进出口总值累计增长 -8%,较11月缩小0.5%。

整体来看中国2015年投资、消费、出口 “三驾马车”均处于历史

社会消费品零售总额 累计增长(%)

低谷期。

2015年工业增加值和PMI表现实体经济低迷不振

8.5 8.3

8

50.78 50.58

7.5

50.38

7 6.8 6.8

50.18

50.2 50.2

开篇

行业市场化倒逼企业升级

2015年全国宏观经济持续下滑,房地产行业再次被推上“救经济”的 首要位臵。从国家级层面多次喊话到一系列救市之举的放松再到地方政府 的落地执行,从供应端、需求端和企业端三方面齐抓共管,有效刺激了购 房需求,全国表现回暖态势。

但开发投资增速一路下滑、城市分化明显、项目销量不均、企业均面 临转型升级、优胜略汰的局面。政府的行政之手逐步放开,行业市场竞争 愈加激烈,经过这两年的“黑暗期”,2016企业生存或见分晓。

2015年土地成交城市分化,楼面价溢价率同比上涨

2章

第

PART TWO

政策篇

2015年中央从供需两端着力化解房 地产库存

2015年房地产政策坚持促消费、去库存的总基调,供需两端宽松政策频出

时间 3.05

3.27

3.30

4.30

5.18 6.23 8.27 9.01 10.08 10.27 12.09 12.14

主要内容 稳定住房消费 支持自住和改善型需求,促进房地产健康稳定发展 有供有限,因地制宜,确定住房用地规模,保证市场供需平衡 优化住房供应套型,促进用地结构调整 央行、住建部、银监会:对商贷二套和公积金首套二套放松政策 免征营业税期限由5年调至2年 稳健的货币政策 完善市场环境、盘活存量资产,建立房地产健康发展长效机制

2015年下半年房地产发展趋势预测

2015年下半年房地产发展趋势预测2015-07-01老Q有料老Q有当期,经济步入新常态,经济增速持续放缓,经济下行压力在一定时间内会继续加大,2015年国内生产总值增速预期定在“7%左右”。

我们认为,“稳增长”方针不变,这就需要宽松财政、货币政策,加大社会投资力度,稳定房地产业、积极创新等诸多举措协力。

其中承载“衣食住行”四大需求之一的房地产行业,仍然是国民经济的重要支柱产业。

当前市场的六大分化:一是业态走势的分化住宅、办公楼和商业地产走势不同。

从不同的物业形态看,商品住宅已经进入白银十年,处于稳定增长期,但一线城市及重点二线城市仍有一定的发展空间。

商业则逐步趋于饱和状态,受电子商务冲击明显,但一些龙头房企涉足的商业仍值得关注。

办公方面,一线城市办公市场仍存发展空间,但二三线城市办公市场前景不明朗。

二是区域的分化包括不同区域城市的走势分化和城市内部不同城区的分化。

随着城镇化进程的继续,一线城市的房地产仍然发展,而中小城市随着人口向大城市的聚集流失,房地产需求将面临严峻的挑战,而大城市中核心商业区和住宅区也令房地产进一步发展,而远郊区则呈现不同的冷热。

2015年,房地产市场需求并不会出现实质转变,首先,一线城市虽仍受到限购政策约束,但依托于强大的人口吸纳能力及经济水平,预计一线城市成交量价能够保持稳定或小有回升。

其次,二线城市市场表现分化并且将进一步加剧,像合肥、武汉、郑州、南京等城市可能仍能保持平衡,但大连、宁波、沈阳、长春及西安等城市库存压力较大,面临高企的库存压力,市场成交亦不容乐观。

最后,三四线城市整体库存高企,前景不容乐观,对于这些城市而言,以价换量仍很可能成为未来市场的主旋律。

三是主题的分化随着需求的见顶和供给的持续,房地产竞争将导致差异化的主题与商业模式的竞争,养老、综合直至创新社区、创业区等更新的商业模式不断产生,面向不同的人群和不同的需求场景。

近年来,在房地产行业产业转型及结构调整带动下,众多房企看到产业地产稳定而持续的收益前景及发展潜力,纷纷进驻产业地产,但由于产业地产不同于普通的住宅及商业地产,其本身存在很大的复杂性,所以对于企业能力、产业链条、土地类型及盈利模式等等要求均比较专业。

2015年中国房地产市场走势情况分析

2015年中国房地产市场走势情况分析《2015年2月全国房地产市场报告》指出,土地成交量继续回落,成交价格下降明显;房地产投资增速逐步放缓,新开工面积降幅加大;商品房销售量跌幅加剧,价格同比微涨;房企到位资金小幅回升,销售回款资金占比下滑。

总体而言,年初多项指标“跳水”,预计全年“先下后上”。

2015年中国房地产市场走势情况分析详情如下:2015年中国的全面深化改革进入关键阶段,宏观经济继续面临下行压力,风险有增加与蔓延态势。

把握调结构与稳增长的动态平衡,实现7%的GDP增长目标,既十分重要又面临挑战。

房地产是中国宏观经济与社会民生的重要构成部分,也处在下行的周期中,同时面临着去库存、去泡沫与防风险、防崩盘的任务。

通过及时的战略调整、相机的制度创新与适宜的政策操作,确保房地产积极调整和健康发展,进而促进中国宏观经济目标的顺利实现,这是中央决策部门面临的一个重要课题。

房地产市场基本面仍处亢奋后的疲弱期开始于2014年初的本次房地产市场调整,是长、中和短三个周期重合的调整。

这使本轮调整的时间更长、程度更深,也导致调整后的房地产市场未来的状况及预期将发生重要变化。

具体情况分析如下。

悲观预期将对量价产生收缩性影响。

随着住房告别短缺时代、不动产登记条例实施、房产税征收试点以及反腐力度的加大,2015年的房地产市场将延续谨慎和悲观的预期,对房地产投资产生负面影响。

货币政策对量价的积极影响将打折。

在松紧适度的稳健货币政策下,金融当局也将对金融机构信贷政策实施宽松的窗口指导,土地开发融资、住房抵押贷款和开发融资将有所改善。

但受到整体预期的影响,金融机构资金供应会持续谨慎,住房抵押贷款的优惠有限,开发放贷标准宽松有限。

更多相关内容请查阅中国报告大厅发布的《2015-2020年房地产行业市场竞争力调查及投资前景预测报告》。

供给方失去了涨价的主导权。

尽管开发企业掌握着房地产定价权,但在买方市场下难以有所作为。

第一,新增住房库存过多。

2015年房地产市场走势

2015年房地产市场走势从2014开年冷淡行情的措手不及,到限购松绑、930房贷新政和新一轮降息周期开启后,房地产年终出现短暂翘尾行情。

波云诡谲的市场,2015年房地产将走向何方1、不动产价格“不动”了2014年以来,政府一系列救市措施如取消限购、放开公积金贷款、房贷解禁、定向降准、以及全面降息之后,11月份市场短暂回调。

但从12月份的数据来看,市场并没有出现反弹,而只是短暂效应的反应。

从未来中国预期的经济增速走向来看,由于持续的经济结构调整,经济基本面有下行压力,经济增速已经由高速增长转为中速增长。

届时,尽管货币政策会定向宽松适度刺激宏观经济,楼市也会带来客观上的政策利好,但是,大多数城市的楼市仍然会面临去库存的压力,我们预计2015年房地产市场价格将维持平价跑量的特征,市场趋向平稳。

2、政策托底住房消费2014年10月29日,国务院总理李克强主持召开国务院常务会议,要求重点推进住房等六大领域消费。

在稳定住房消费方面,加强保障房建设,放宽提取公积金支付房租条件。

会议明确“稳定住房消费”的说法,标志着2011年以来持续紧缩的房地产调控终于明确定调要“稳定”。

同时也将住房定性为“消费”,是满足基本居住需求,对于把住房作为投机投资的行为,同样不鼓励。

政策的导向加上市场的呼吁,我们预计,2015年,限购、公积金、税费、利率以及融资政策均有望在2014年宽松的基础上进一步落地。

但制约成交回暖的根源在于信贷和流动性的持续紧缩,因此降息周期开启后首套房贷利率下行将是2015年政策的最大看点。

3、1万家中小房企年内消失随着房企并购大潮的来临,房地产行业进入“下半场”已经成为共识,房地产行业正在向“强者恒强”的方向发展,行业集中度将明显提升。

2014年,房企倒闭潮在全国各地愈演愈烈,部分中小房企、专业化程度较差的房企永远退出历史舞台。

我们预计2015年,中国8万家房地产开发商将面临一次彻底洗牌,房企资金链断裂的现象将会更为频繁地发生,将有一万家中小房企在年内消失。

关于2015年房地产行业行情分析

关于2015年房地产行业行情分析随着政府房价调控一系列政策的出台,房地产行业的黄金时代已经成为历史,随着明年的固定产登记及房产税的出台,以及党中央反腐力度的加大,令许多炒房者止住了炒房的脚步,开始考虑自己手中的多余房产怎样出手,许多准备买房的群体也都停下了脚步,出于观望状态,等待房价的继续下跌;使得2014年下半年房地产成品房销售量锐减,地产商的库存大增,中国房地产业进入了有史以来的寒冬季节。

纵观过往数年的“黄金房地产”时代已经成为过去,现“白银圈”的房地产行业,也过了拿地王、好地段即可定天价的时代。

2015年已经到来,房企的2015年以及最近几年的市场行情如何走势?是我们多数人关心的问题。

在这里我发表一下我个人的一点看法,仅供参考;我个人认为:2015年以后三年内的地产市场不会太乐观,房价有可能出现小幅度回升,但不会出现2014年以前的火爆景象了,房地产行业的回暖需要一个相当长的时间,分析其原因:其一:随着政府宏观调控一系列政策的出台以及即将出台的固定产登记和房产税,将会对房价起到很大限制作用。

其二:随着国家对国有土地政策的调整,国土资源部对建设用地的行政审批越来越严格,将会使像以前靠关系拿地块的现象得到一定的抑制。

其三:全国各地房地产无度的开发建设造成了供大于求的现象,使得各地房产已达到饱和状态,出现大量闲置房,有的地方甚至出现“鬼城”,一个小区的入住率甚至达不到10%;有的地方库存的闲置房要用十至十五年的时间才能完全消化掉,如何让全国各地消化掉这些“鬼城’’成为了中央政府决策者们的一道难,要想消化掉这些闲置房就要放缓各地的开发量,控制各地无限度盲目的开发建设,合理调控才是解决这一问题的根本办法。

自2014年自5月份南宁、铜陵等地放松限购开始,陆续有沈阳、济南、呼和浩特等多地取消楼市限购政策;进入9月份,四川、福建、湖北等地在放松限购之余,还采取了包括首套房贷款利率优惠、公积金贷款、放松首套房认定在内等系列措施。

2015年三季度房地产市场十大热点剖析与预判

2015年三季度房地产市场十大热点剖析与预判目录一、行业环境:实体经济增长缓慢,楼市刺激政策持续加码1、宏观经济:内外需不振,“保增长”压力不小2、政府救市:中央继续降低购房限制门槛,地方加快前期政策落地实施3、经济增长困局下,房地产业面临转型和模式创新双重机遇与挑战二、信贷环境:资金面维持宽松,公积金政策或将多有创新1、信贷现状:信贷环境保持宽松,但刺激作用效用递减2、信贷预期:利率优惠提升空间有限,公积金将多方“创新”三、行业宏观:三季度表现不容乐观,四季度有望筑底企稳1、开发投资:房地产开发投资持续探底,四季度有望低位企稳2、新开工:企业开发信心不足,房屋新开工增幅加速回落3、销售面积和金额:触底回升之势明显,市场预期向上4、行业预判:四季度保持相对乐观态度四、城市供求:环比供求齐降,四季度市场有望迎回升1、新增供应:42城供应同环比下跌,二线城市下降最明显2、城市成交:三季度整体成交明显降温,三、四线降幅尤甚3、趋势研判:4季度整体回升可期,二线城市分化继续加剧五、城市房价:一线领涨加速拉升,四季度仍将继续上行1、全国房价指数:年内先跌后涨,三季度上涨速度明显加快2、各线城市住宅价格:一线城市房价领涨,三线城市仍未全面止跌3、房价预判:四季度增速或有所放缓,但上涨势头不会改变六、城市库存:去化压力持续走低,分化特征仍显著1、供求和库存:三季度供求基本平衡,库存量不断走低2、库存预判:城市分化特征愈显著,供求结构有望继续优化七、需求结构:刚需成交占比提升,改善需求成主力,高端占比走低1、三房户型成交主力地位不改,二房成交占比持续下滑2、大户型产品成交占比下滑,小户型项目占比相应上升3、高端改善需求过度透支,刚需型产品占比有望提升八、项目营销:利好区域项目最受关注,定向导客为O2O营销卖点1、三季度市场总体趋稳,利好区域项目最受关注2、总体让利不及上半年,定向导客为O2O营销卖点九、土地市场:土地市场热度攀升,四季度成交继续上行1、土地市场明显回暖,三季度成交环比上涨近4成2、四季度有望实现量价齐升,城市分化仍将继续十、企业表现:业绩完成总体良好,三季度拿地总量提升1、业绩完成情况总体良好,部分房企目标未达五成2、三季度房企投资意愿提升,拿地成本普遍增加3、行业竞争不断加剧,房企转型步伐继续迈进摘要1>>行业环境:实体经济增长缓慢,楼市刺激政策持续加码三季度以来内外需表现仍然差强人意,经济“保增长”压力不小。

2015年下半年楼市最靠谱的分析

2015年下半年楼市最靠谱的分析2015年07月05日 08:36来源:凤凰房产综合2015年上半年,可以说是楼市风云变幻的半年,楼市政策也是一波未平一波又起,一直未曾停歇,尤以“央妈”最为“任性”,连续的降息降准不仅让股市坐上了过山车,楼市也深受其影响。

年初,当中国经济和楼市双双陷入停顿、衰退的时候,笔者再三强调:“只有房地产才能救中国经济”,“经济越不景气,越依赖房地产”,以及“政府必然要救房地产”,“决策层高估了中国经济健康程度,从而延缓了救市”,“泡沫是消化泡沫的惟一办法”等一系列持之以恒的观点。

而后本届政府对房地产的态度,终于由羞羞答答欲抱琵琶半遮面转向明晃晃亮出救市底牌!3月4日,中国久负盛名、官方地位很高的经济学家、全国政协委员厉以宁,以85岁高龄亲自为自己的总理弟子站台,他在接受记者采访时表示,中国经济中房地产业的作用是不可低估的。

没有房地产带动,经济增长的拉力是不够的。

如果说经济发展中有一个大的机车在前面跑,那就是房地产。

不要一谈到房地产就说泡沫,实际上今天仍然要振兴房地产。

财政部财政科学研究所原所长贾康则表示,目前中国城镇化实际水平还不到40%,要一路发展到70%,在这个高速发展阶段里,房地产业必然是一个支柱产业。

对于房地产业“泡沫”一说,他直言,“过去这一年多的调整,早已把房地产业泡沫挤得差不多了。

”现在主要的问题不是泡沫,而是在经济下行过程中,房地产业的分化,应该得到必要的制度建设和政策引领。

政府的政策层面,则已经于无声处听惊雷,正在酝酿着方向性的改变。

这从去年到今年的政府工作报告中可以清晰显现。

2014年的提法是:“针对不同城市情况分类调控,增加中小套型商品房和共有产权住房供应,抑制投机投资性需求,促进房地产市场持续健康发展。

”2015年的措辞为:“坚持分类指导,因地施策,落实地方政府主体责任,支持居民自住和改善性住房需求,促进房地产市场平稳健康发展。

”短短一年之隔,已经天上地下换了人间,楼市基调发生了根本性变化,主要变化有三:1、“调控”淡出,“指导”上场,为2010年以来所仅见。

2015房地产行业分析

2015房地产行业分析

2015年,中国房地产行业经历了一系列的变化和调整。

在国

家政策的引导下,房地产市场逐渐进入到了去库存的阶段,房地产行业在去库存的同时也面临着发展转型的压力。

首先,在调控政策的影响下,2015年中国房地产市场出现了

明显的市场分化现象。

一线城市和部分热点二线城市的房地产市场依然火爆,高房价成为市场的主要特征。

而三四线城市的房地产市场则面临着较大的压力,供求不平衡导致房价下跌。

其次,2015年房地产市场竞争加剧,各地政府为了吸引购房

者和投资者,推出了一系列的楼市政策。

例如,放宽购房政策、减少首付比例、降低购房门槛等,这些政策对于刺激市场需求起到了积极的作用。

然而,随着2015年股市的暴涨暴跌,房地产行业也受到了股

市的影响。

部分投资者将资金转移到股市,导致房地产市场的投资热情减退。

对于开发商来说,融资难、资金链断裂成为了制约房地产企业发展的主要问题。

与此同时,2015年还出台了一系列的楼市调控政策。

例如,

限购、限贷、限售等措施,通过调控措施缓解了楼市的过热现象。

这些政策对于稳定市场、降低投资风险起到了积极的作用。

总体来说,2015年中国房地产行业经历了多方面的变化和调整。

房地产市场分化加剧,一线城市和部分热点二线城市的市场火爆,三四线城市的房价下跌;房地产行业竞争加剧,各地

政府推出楼市政策吸引购房者和投资者;股市的波动对房地产行业产生了一定的影响;同时,楼市调控政策的实施对于稳定市场起到了一定的作用。

房地产行业在去库存的同时,也面临着发展转型的压力,房地产企业需要通过创新和优化,寻找新的发展机遇。

2015房地产市场现状分析

房地产相关影响因素政策面市场面社会面政策面降准降息取消限购房地产税房产登记公积金新政下调首付政策面降准降息1公积金新政2下调首付3取消限购令4房地产税6房地产登记7重要利好信息普通利好信息利空信息全面开放二胎520152月4日3月1日4月20日5月11日8月25日降准0.5个百分点降息0.25个百分点降准1个百分点降息0.25个百分点,降准0.5个百分点降息0.25个百分点,降准0.5个百分点6月28日10月24日降息0.25个百分点降息0.25个百分点,定向降息0.5个百分点业绩下滑存量上升房地产租售比失衡中小房企退出市场国际炒房团新概念房地产投资性住房地王频现土地热度一二三四线城市区分烂尾楼众多其他……细分市场区域市场市场市场面新概念地产1地王频现2土地市场热度3国际炒房团分流4业绩下滑8存量上升9利好信息普通信息利空信息中小房企退出市场5房地产租售比失衡7烂尾楼众多6-1.00%-0.50%0.00%0.50%1.00%1.50%2.00%2.50%1月2月3月4月5月6月7月8月9月2015年百城房地产增值环比图新房增值率二手房增值率-6.00%-4.00%-2.00%0.00%2.00%4.00%6.00%8.00%10.00%12.00%1月2月3月4月5月6月7月8月9月2015年百城房地产增值同比图新房增值率二手房增值率从数据上看,房价趋势整体处于上升态势,但是事实确实如此吗?百城价格指数走势人为政策国际上通用的合理租售比值为:旧公寓大楼是120倍,新公寓是140倍,独立的别墅或连体镇屋是160倍。

而现阶段国内,二三四线城市的平均租售比普遍超过240倍,在一线城市的某些地方,租售比甚至达到了800倍以上。

租售比房价1324从去化周期来看,4个一线城市的去化周期均小于10个月,平均周期为8.1个月。

25个二三线城市的平均去化周期为11.7个月。

其中,南京、合肥、苏州、武汉等城市的去化周期在8个月以内;海口、无锡则在18个月以上;大连、沈阳的去化周期甚至达到23个月和26个月。

2015年房地产市场运行情况总结分析

2015年的房地产市场,以政策为主导。

从降准降息到330新政,从高层喊话去库存到经济会议鼓励开发商适当降价,都体现了政府对房地产市场的重视。

在这样的大背景下,楼市延续了稳定表现。

据统计,2015年主城区共成交新房276万套,二手房87万套。

受政策影响,市场整体呈现刚需为主,改善型需求明显增加的特点。

楼市量价关键词稳定2015年,房地产市场无论从供应量,成交量还是房价,均保持了稳字当头。

首先,新房成交量连续三年稳定在27万套以上。

根据网上房地产的数据显示,2015年共成交一手商品房275781套,同比微涨144。

其中,商品住宅共成交174744套,占比634,非住宅101037套,占比366;成交面积为229697万平方米,同比微降24。

此外,2015年主城区共成交二手房85197套,同比上涨15。

在3月底的五改二政策落地后,二手房市场成交量有明显提升,从4月开始,平均每月成交8072套二手房。

第二,库存量降低,去化周期变长。

克而瑞机构数据显示,截止到2015年11月30日,楼市库存量为1300万方,而2014年12月时,库存量为1514万方,相比减少约214万方。

但与此同时,去化周期也从81个月上升到15个月,在全国重点城市中仍属健康范畴。

第三,房价同样保持稳定。

克而瑞机构数据显示,2015年1-11月商品房成交均价为7592元平米,同时,单月房价随着开发商的推盘节奏发生波动。

其中,3、5、9、10四个月份,房价在传统的市场营销节点均值较低,在市场淡季有所回升。

因此,供需市场对房价起到决定性作用,而政策等因素影响很小。

政策关键词救市去库存2015年是楼市政策大年,年内央行共降息5次,降准6次,政府部门出台了330新政,中央高层也在四季度屡次提到去库存,并鼓励开发商降价……政策的密集程度在近三年达到高峰,而这些政策对楼市,也有较为直观的影响。

第一,经历5次降息后,100万商业房贷每月可以少还700多元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房地产开发全程需要对政策走向的熟知,需要对项目的整体把握,需要与政府相关职能部门沟通的能力,他的长项正在于此。所获得的社会身份也是又一证明。

【课程说明】

[组织机构]:中房商学院

[时间地点]:2015年3月29日 西安(详见报到通知)

[培训费用]:5800元/人(含会务费、资料费)食宿代订,费用自理。

陈宝存:全国地产知名专家和评论人,杰出地产人,亚太城市发展研究会房地产分会会长,全国房地产经理人联盟副秘书长、全国工商联房地产商会理事。在房地产企业的经历中,直接从事除工程和财务系统之外的所有直接工作,主要担任具有决策权力的高层管理人员,特别是在担任北京某开发公司副总裁期间,因为主要做二线市场的开拓工作,对土地取得一线城市与二三线城市的巨大不同有深入的研究,所积累的政策知识和开发前期的实务,成就了他作为全国地产知名专家和评论人的位置。

【课程内容】

研讨主题一:房地产行业形势与政策分析

1、2015年房地产发展趋势分析

2、2015年房地产政策形势分析

3、房地产中长期投资分析

4、

秦虹,现任住房和城乡建设部政策研究中心主任,研究员,兼任中国社会科学院研究生院城乡建设经济系副主任、教授;享受国务院颁发政府特殊津贴的专家。

自1988年起从事城市建设投融资、住房与房地产政策与理论研究工作。主持国家部委及地方有关科研项目40多项,及多项国际合作项目;2008年赴美,在世界银行做访问学者;曾获国家“九五”科技攻关与国家重大科技产业工程项目科研突出成果奖和个人先进奖,2008、2010年华厦建设科技进步三等奖。

房地产企业经历了2014最为严峻的一年,而在经济新常态下,2015年房地产市场又将走向何处?

中房商学院将邀请国家住房和城乡建设部研究中心主任秦虹教授、全国地产知名专家和评论人陈宝存先生共同分享房地产政策、形势以及中国未来产业格局。

【参会对象】

房地产企业董事长、总经理、副总及参与公司பைடு நூலகம்策相关人员

2013年为中共中央政治局包括习近平主席在内的七大常委开课专题讲解了当前我国的住房领域的情况。

研讨主题二:从房地产行业发展看中国产业格局

1、房地产行业GDP增速占比

2、房地产相关上下游行业占GDP的比重

3、目前中国产业危局

4、新型城镇化土地与金融政策制约产业发展

5、转型口号下的房地产过剩……

中房商学院旗下服务现有中房培训、中房内训、中房网络大学、中房顾问、中房猎头、中房咨询、中房考察、中房BIM、中房俱乐部等。业务范围包括房地产管理咨询、顾问、公开课、企业内训、线上线下学习,项目考察,人才服务等。内容涵盖工程项目、营销策划、设计、成本、招商、运营、物业管理、财务税法、人力资源、战略管理等住宅地产、商业地产和产业地产全产业链各个模块。

【西安】2015年地产政策、楼市走向分析及未来产业格局研讨(3月29日)

房地产培训:2015年地产政策、楼市走向分析及未来产业格局研讨

【课程背景】

房地产培训:2015年地产政策、楼市走向分析及未来产业格局研讨;2014年的中国楼市几经波折,上演了一出先抑后扬的大戏。各地方政府虽陆续出台救市政策,但依然无法改变开年以来市场成交的持续走冷态势,直至“930”推出后才迎来市场反转,楼市回暖。