财政收入的多元回归分析

浅析运用多元线性回归模型分析影响税收收入的经济因素

浅析运用多元线性回归模型分析影响税收收入的经济因素一、概述税收收入作为国家财政收入的重要组成部分,其变化情况与国家的经济状况密切相关。

为了探究影响税收收入的经济因素,本文将运用多元线性回归模型进行分析。

我们需要明确研究的问题。

影响税收变化的因素多种多样,为了找出对税收具有显著性影响的指标,我们将根据文献阅读和实际经济经验,选取国内生产总值(GDP)、财政支出、物价水平等因素作为模型的自变量,进行多因素计量分析。

近年来,我国税收的增长速度显著超过了GDP的增长速度,这一现象可能暗示着我国的经济政策体系、政府调控机制等方面存在一些问题。

对税收收入及其主要影响因素进行多元线性回归分析,有助于我们改善税收现状,并为完善税收政策和经济体制提供参考。

在建立计量经济模型时,我们将明确解释变量和被解释变量。

被解释变量为税收收入总额,而解释变量则包括国内生产总值(GDP)、财政支出、物价水平等。

通过建立模型,我们可以得出各个变量与税收收入之间的变动关系,从而为税收收入的预测和政策制定提供依据。

1. 税收收入在国家经济中的重要地位税收收入作为国家财政收入的主要来源之一,在国家经济中占据了举足轻重的地位。

它不仅关系到政府的财政状况和公共服务的提供,更是衡量一个国家经济发展水平和社会稳定程度的重要指标。

税收收入是国家实现宏观经济调控的重要工具。

政府通过调整税收政策,如改变税率、调整税目或实行税收优惠等,可以影响企业和个人的经济行为,进而调控宏观经济运行。

例如,降低企业所得税率可以激励企业增加投资,扩大生产规模,从而促进经济增长提高个人所得税起征点则可以增加居民的可支配收入,刺激消费需求,拉动内需增长。

税收收入对于保障社会公共服务和基础设施建设具有重要意义。

税收作为一种强制性的财政收入形式,能够确保政府有足够的资金用于提供公共教育、医疗、社会保障等公共服务,以及建设交通、水利、能源等基础设施。

这些服务和设施的建设和完善,不仅能够提高人民的生活质量,也是国家经济发展的重要支撑。

基于SPSS回归分析研究影响国家财政收入的因素

基于SPSS回归分析研究影响国家财政收入的因素一、本文概述随着全球经济的不断发展和国家财政管理体系的日益完善,探究影响国家财政收入的因素变得尤为重要。

财政收入作为衡量一个国家经济实力和政府治理能力的重要指标,其稳定与增长对于国家的可持续发展和社会福祉具有决定性的影响。

本文旨在通过SPSS回归分析,深入探讨影响国家财政收入的各项因素,以期为政策制定者提供科学依据,推动国家财政收入的稳步增长。

具体而言,本文将首先对相关文献进行梳理,总结前人研究成果和不足,明确研究问题和假设。

接着,通过收集各国财政收入及相关影响因素的数据,运用SPSS软件进行多元线性回归分析,探讨各因素对国家财政收入的影响程度和方向。

在分析结果的基础上,本文将进一步讨论各因素之间的相互作用及其对国家财政收入的共同影响,揭示影响国家财政收入的关键因素。

本文的研究不仅有助于丰富和发展财政收入理论,还为政策制定者提供了实践指导。

通过深入了解影响国家财政收入的因素,政府可以更加精准地制定财政政策,优化税收结构,提高财政收入的稳定性和可持续性。

本文的研究也有助于增进国际社会对国家财政收入问题的认识和理解,促进全球经济的健康发展。

二、研究方法和数据来源本研究旨在通过SPSS回归分析,深入探究影响国家财政收入的因素。

SPSS,即Statistical Package for the Social Sciences,是一款广泛应用于社会科学领域的统计分析软件,其功能强大,包括数据管理、统计分析、图表分析等多个方面。

本研究选择SPSS作为主要分析工具,正是基于其强大的数据处理能力和多样的统计分析方法。

在数据来源方面,本研究主要采用了国家统计局、财政部等官方渠道发布的国家财政收入相关数据。

这些数据具有权威性、准确性、全面性等特点,能够为本研究提供坚实的数据基础。

同时,为了更全面地分析影响国家财政收入的因素,本研究还结合了国内外相关文献,对相关影响因素进行了梳理和分类。

财政收入的多元线性回归模型

我国财政收入的多元线性回归模型一、影响我国财政收入增长因素的实证分析研究财政收入的影响因素离不开一些基本的经济变量。

回归变量的选择是建立回归模型的一个极为重要的问题。

通过经济理论对财政收入的解释以及对实践的观察,对财政收入影响的因素主要有税收、国内生产总值和固定资产投资和社会消费品零售总额和社会总人口,并且在总人口里面考虑了65岁以上的老年化人口数对税收的负面影响。

为了考察这一问题,从国家统计局的国家数据里抽选出1995-2014年税收、国内生产总值、固定资产投资总额,社会消费品零售额,社会总人口(包括老年化人口)的数据,利用eviews7.2进行回归分析,建立财政收入影响因素模型,分析影响财政收入的主要因素及其影响程度。

二、模型的设定1.将财政收入作为被解释变量,用Y 表示。

税收,GDP ,固定资产投资总额、社会消费品零售额、社会总人口作为解释变量,分别用X1,X2,X3,X4,X5表示。

2.数据性质的选择是:时间序列数据3.模型设定为:1122334455y c x x x x x u βββββ=++++++三、数据收集如表四、参数估计:用eviews7.2做回归分析。

假定模型中随机项满足基本假设,可用OLS (最小二乘估计)法估计其参数。

具体操作:(1)打开file-new-workfile ,设置start date 为1995,end date 为2014,在命令框中输入data y x1 x2 x3 x4 x5在命令框中输入series ()1111()/@()x x mean x stdev x =-series ()2222()/@()x x mean x stdev x =- series ()3333()/@()x x mean x stdev x =- series ()4444()/@()x x mean x stdev x =- series ()5555()/@()x x mean x stdev x =- series ()()/@()y y mean y stdev y =-将变量进行标准化得在命令框中输入ls y c x1 x2 x3 x4 x5即出现回归结果根据表中的样本数据,模型估计结果为^1234521.8443061,0132710.0764080.0900720.0255650.050390x xx x x uy =-+-+--+20.999969R = 20.999958R = F=91397.54 D.W=2.713325可以看出,可决系数20.999969R=,说明R=,修正的可决系数20.999958α=,x2、x4、x5系数均不能通过t检验,且均模型的拟合程度很好。

财政收入多元化线性回归分析

280.18

6242.20

57277.30

6038.04

369.19

X 社会从业 人数 (万人) 40152 40581 42361 43280 44706 46004 47597 79873 51282 52783 54334 55329 56740 88360 59482 60220 61470 62388

0.000

0.003

0.004

(1-tailed)

0.000

0.000

0.000

0.006

0.009

X1

0.003

0.006

0.006

0.006

0.001

X2 0.004

0.009

0.001

0.004

0.004

X3

X4

N

Y 18

18

18

18

18

X1 18

18

18

18

18

X2 18

18

18

18

18

X3 18

1

X4,X1,X3,X

Enter

说明:a.All Requested Variables Entered

b.Dependent Variable:Y 表 8—6 是回归模型的决定系数、估计值的标准误差和 Durbin-Watson 检验值。 表 8—6 模型拟和效果分析表(Model Summary )

一行的变量删去,即可进行分析. 第三,用其它软件读取本案例数据的程序和思路参照以上程序进行.

三 案例所涉及的统计理论和统计方法 本案例主要涉及的理论和方法包括:多元线性回归分析建模方法,多元线性回 归方程的统计检验,回归方程的评价与预测方法,非线性统计方法及其他统计建模 方法.具体方法的原理与说明倾向间隔终于回归分析相关的统计学教材.

财政收入的多元线性回归分析

财政收入的多元线性回归分析1

通径分析的应用

财政收支是指一个国家政府凭借政府的特殊权利,按照有关的法律和法规在一定时期内取得的各种形式收入的总和。

包括税收、企事业单位的收入、国家能源交通重点建设基金、债务收入、规费收入和罚没收入等。

财政收入水平的高低是反映一个国家经济实力的重要指标。

在一定的时期内财政收支规模的大小受许多因素的影响,本案例讨论国家财政的影响因素。

数据如下表一。

表一财政收入的有关资料

1数据来源于2007年中国统计年鉴。

1

2

3。

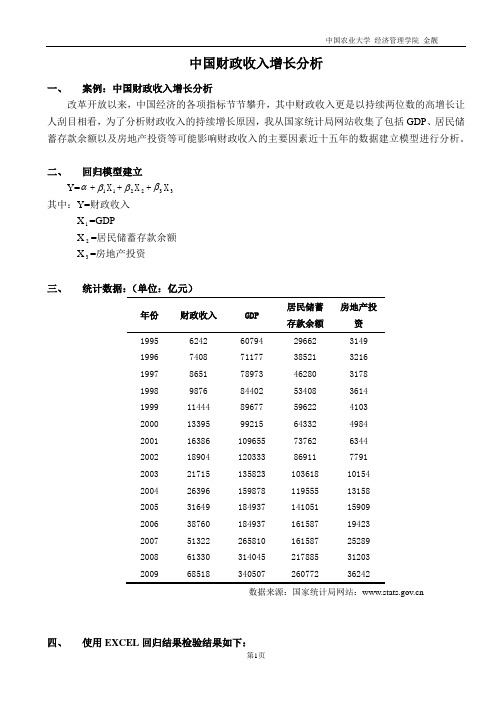

中国财政收入增长分析--回归分析

中国财政收入增长分析一、 案例:中国财政收入增长分析改革开放以来,中国经济的各项指标节节攀升,其中财政收入更是以持续两位数的高增长让人刮目相看,为了分析财政收入的持续增长原因,我从国家统计局网站收集了包括GDP 、居民储蓄存款余额以及房地产投资等可能影响财政收入的主要因素近十五年的数据建立模型进行分析。

二、 回归模型建立Y=α+1βX 1+2βX 2+3βX 3 其中:Y=财政收入 X 1=GDPX 2=居民储蓄存款余额 X 3=房地产投资三、 统计数据:(单位:亿元)年份 财政收入 GDP 居民储蓄存款余额 房地产投资 1995 6242 60794 29662 3149 1996 7408 71177 38521 3216 1997 8651 78973 46280 3178 1998 9876 84402 53408 3614 1999 11444 89677 59622 4103 2000 13395 99215 64332 4984 2001 16386 109655 73762 6344 2002 18904 120333 86911 7791 2003 21715 135823 103618 10154 2004 26396 159878 119555 13158 2005 31649 184937 141051 15909 2006 38760 184937 161587 19423 2007 51322 265810 161587 25289 2008 61330 314045 217885 31203 20096851834050726077236242数据来源:国家统计局网站:四、 使用EXCEL 回归结果检验结果如下:回归统计Multiple R 0.998878772R Square 0.997758802Adjusted R Square 0.997147566标准误差1079.619537观测值15方差分析df SS MS F Significance F回归分析 3 5.71E+09 1.9E+09 1632.363 7.5474E-15残差11 12821362 1165578总计14 5.72E+09Coefficients 标准误差t Stat P-value Lower 95% Upper 95% Intercept -1876.09422 1781.937 -1.05284 0.314993 -5798.111236 2045.92279 GDP 0.086579244 0.030202 2.866698 0.015332 0.020105687 0.1530528 居民储蓄存款余额0.01352142 0.025319 0.534034 0.603943 -0.042206241 0.06924908 房地产投资 1.060447108 0.290672 3.648262 0.003832 0.420682626 1.70021159五、模型的回归分析解释根据上述结果,可把模型描写为:Y= -1876+0.0866X1+0.0135 X2+1.0604 X3统计中:Multiple R: 相关系数,-11≤≤R,正为正相关,负为负相关,越接近1相关性越高。

数理统计回归分析-国家财政收入的多元线性回归模型

应用数理统计学号:姓名:班级:2010年12月国家财政收入的多元线性回归模型摘 要本文以多元线性回归为出发点,选取我国自1990至2008年连续19年的财政收入为因变量,初步选取了7个影响因素,并利用统计软件PASW Statistics 17.0对各影响因素进行了筛选,最终确定了能反映财政收入与各因素之间关系的“最优”回归方程:46ˆ578.4790.1990.733yx x =++ 从而得出了结论,最后我们用2009年的数据进行了验证,得出的结果在误差范围内,表明这个模型可以正确反映影响财政收入的各因素的情况。

关键词:多元线性回归,逐步回归法,财政收入,SPSS0符号说明变 量 符号 财政收入 Y 工 业 X 1 农 业 X 2 受灾面积 X 3 建 筑 业 X 4 人 口 X 5 商品销售额 X 6 进出口总额X 71 引言中国作为世界第一大发展中国家,要实现中华民族的伟大复兴,必须把发展放在第一位。

近年来,随着国家经济水平的飞速进步,人民生活水平日益提高,综合国力日渐强大。

经济上的飞速发展并带动了国家财政收入的飞速增加,国家财政的状况对整个社会的发展影响巨大。

政府有了强有力的财政保证才能够对全局进行把握和调控,对于整个国家和社会的健康快速发展有着重要的意义。

所以对国家财政的收入状况进行研究是十分必要的。

国家财政收入的增长,宏观上必然与整个国家的经济有着必然的关系,但是具体到各个方面的影响因素又有着十分复杂的相关原因。

为了研究影响国家财政收入的因素,我们就很有必要对其财政收入和影响财政收入的因素作必要的认识,如果能对他们之间的关系作一下回归,并利用我们所知道的数据建立起回归模型这对我们很有作用。

而影响财政收入的因素有很多,如人口状况、引进的外资总额,第一产业的发展情况,第二产业的发展情况,第三产业的发展情况等等。

本文从国家统计信息网上选取了1990-2009年这20年间的年度财政收入及主要影响因素的数据,包括工业,农业,建筑业,批发和零售贸易餐饮业,人口总数等。

多元回归模型在分析财政收入影响因素上的应用

多元回归模型在分析财政收入影响因素上的应用一、研究背景随着我国改革创新开放试点工作的进一步深入开展,我国公共财政收入需求总量每年有了较大的增长,能否解决需求总量不足的问题已经成为直接制约我国经济社会发展的重要决定因素[1]。

虽然适度的控制财政赤字并不会对国民经济发展造成任何严重危害,但如果国家财政长期入不敷出,将可能会直接导致国家财政高利率风险、通货膨胀、经济增长停滞等一系列社会严重后果[2]。

因此,有必要对当前我国财政收入状况进行综合分析,找出其主要具有影响力的因素并确定解决问题的政策。

二、我国财政收入规模分析据财政部近日发布的2019年的全国财政收支预算统计数据报告表示,全国企业税收收入157992亿元,同比上年增长1%;其中非税业务收入32390亿元,同比上年增长20.2%。

我国公共财政收入是随着近年我国国民经济快速增长而不断快速增长的,年平均经济增速:“六五”三个时期平均为11.6%,“七五”三个时期平均为7.9%,“八五”三个时期平均为16.3%,“九五”三个时期平均为18.7%,“十五”三个时期平均为18.7%[3]。

这么高的经济增长速度与今年我国的国民经济总量整体的同比上升速度不无直接关系,在整个我国经济历史甚至整个世界经济历史上都已经是很罕见的一个现象。

三、模型建立财政收入是否会分别受到不同经济因素的直接影响。

本文主要选取四个其中可能的主要影响经济因素一并进行统计分析:x1-国内生产总值(亿元);x2-就业人员(万人);x3-城镇单位就业人员平均工资(元);x4-城镇居民家庭人均可支配收入(元)。

设定的多元线性回归模型为:(一)参数估计将上述计算数据运Minitab软件中心并进行二次回归计算分析,得到以下计算结果:自变量系数系数标T P准误常量-6978533301-2.100.051X10.268300.04499 5.960.000X20.56650.4794 1.180.254X3-5.48270.4700-11.670.000X410.559 1.3178.010.000S=1890。

基于多元线性回归对影响我国财政收入的计量分析

基于多元线性回归对影响我国财政收入的计量分析摘要:2020年新冠肺炎疫情得到控制后,国家正在大力恢复经济。

而财政收入与国家经济发展密切相关,各种宏观经济变量综合影响着财政收入的规模。

因此,财政收入的影响因素分析是当前中国恢复经济,促进财政收入增长的一个重要课题。

本文收集了1980—2020年的宏观经济数据,通过建立多元回归模型,探究财政收入的主要影响因素。

研究结果显示,固定资产投资总额对财政收入总额有显著的正向影响,而国内生产总值对财政收入总额的影响不大。

最后,基于研究结论投资等角度提出建议,为促进国家资源合理配置以及国民经济的发展提供依据。

关键词:财政收入、国内生产总值、固定资产投资、多元线性回归1引言财政收入是经济发展的主要影响因素。

2019年中国财政收入为190390.08亿元,在国民经济的发展与建设中发挥重要作用,财政收入增长是中国经济运行平稳发展的突出表现。

2020年,新冠肺炎疫情的爆发使得中国经济遭遇巨大打击,我国财政支出发挥了巨大的作用。

因此,研究财政收入水平对促进中国经济秩序快速恢复具有重要实际意义,对财政收入影响因素的研究可以帮助国家更加有效地实施宏观经济调控,为调节国民收入的再分配和制定完善有效的财政收入政策提供理论依据。

本文从中国财政收入增长的主要因素出发,分析论证影响中国财政收入水平变化的因素,促进社会资源的优化配置,快速有序的恢复经济。

2经济理论依据2.1 国民生产总值(GDP)国内生产总值(GDP)是一定时期内一个国家所发生的生产活动的总体经济价值。

GDP与财政收入之间有较为紧密的联系,主要表现为经济水平规定了税收参与社会分配的比例,进而决定了税制结构。

由于税收是财政收入的重要组成部分,从而影响财政收入。

2.2 全社会固定资产投资总额固定资产投资是构成投资的一个重要部分,而投资在促进社会经济发展的过程中起着决定作用,因此可以推断出固定资产投资在推动经济和促进财政收入方面发挥着重要作用。

财政收入多元化线性回归分析

案例3财政收入多元化线性回归分析一、案例简析本案例来自作者主持,参与的财政部“九五”科研课题《我国财政收支决定因素的统计分析》(该课题现已通过接题鉴定),作者从中选取了财政收入线性回归分析问题进行提炼,归纳,形成了本案例。

我们试图通过对财政收入及其影响因素问题的研究,从教学上来说明如何利用多元回归分析这一常用的统计方法,解决现实问题的实证分析过程。

财政收入是指一个国家政府凭借政府的特殊权力,按照有关的法律和法规在一定时期内(一般为一年)取得的各种形式收入的总和,包括税收,企事业收入, 国家能源交通重点建设基金收入,债务收入,规费收入,罚没收入等。

财政收入水平高低是反映一国经济实力的重要标志。

在一定时期内,财政收入规模大小受许多因素的影响,如国民生产总值大小, 社会从业人数多少,税收规模大小,税率高低等。

在本案例中,我们认为,一个国家税收水平高低,国民生产总值规模的大小,社会从业人数多少,其他收入的多少,是决定一个国家一定时期内财政收入规模的主要影响因素。

二案例数据的描述本案例的样本数据来自中国统计出版社出版的有关年份的《中国统计年鉴》和《改革开放十七年的中国地区经济》,数据时限为1978-1995 年。

案例数据如表8-1。

表8-1 的数据已经制成数据文件存入磁盘。

该文件数据在磁盘中的位置是: 人数多少a:\case08\data1.txt 数据的排列格式及其变量名与表8-1 相同。

本案例的数据可以使用TSP 软件,SPSS 软件和SAS 软件进行分析。

我门建议使用SPSS软件进行分析。

用SPSS forWIN.7.5软件读取本案例数据的基本步骤是:第一,用OPEN 命令打开软件中的数据文件a:\case08\data1.txt,杂SPSS 句法编辑器(SPSS Synax Editor)中观察文件中的数据结构,包括变量名,变量数,变量顺序和样本数; 表8-1 财政收入等五项指标观测数据取本案例的数据文件,并对每一变量进行定义,否则,读入后的数据结构会发生混乱,无法进行分析. 还需注意的是:说句文件中包含了六个变量名,即T,Y,X,X,X,X,而变量名本身是字符不是数值,因而不能直接进行运算.处理方法是:读入文件后,把第一个样本继第一行的变量删去,即可进行分析. 第三,用其它软件读取本案例数据的程序和思路参照以上程序进行.三案例所涉及的统计理论和统计方法本案例主要涉及的理论和方法包括:多元线性回归分析建模方法,多元线性回归方程的统计检验,回归方程的评价与预测方法,非线性统计方法及其他统计建模方法.具体方法的原理与说明倾向间隔终于回归分析相关的统计学教材.四组织本案例教学的一些建议1.在进行本案例教学前,应先将本案例所涉及的统计理论和方法作义介绍,尤其是对回归方程的显著性检验(F 检验),回归系数显著性检验和 D.W 检验要给以详细讲述.2.结合样本数据的时间序列土,启发学生就建立经济模型的形式进行分析. 如旧本案例的资料而言,是建立线性回归模型还是建立非线性回归模型?为什莫要建立线性模型?最好通过图形来接解释说明.3.本案例已在机房讲授,可以一边上机,以便演示整个回归分析和汴梁筛选的过程,教学效果会更好.五本案例的解析过程及参照结果1.收集有关数据.可根据表8-1 数据直接录入,也可以从数据文件中读取原始数据文件a:/case08/data1>txt. 2.对样本数据进行初步的描述统计分析.具体可使用SPSS 软件中STATISTICS 功能中SUMMARIZE 菜单下的DESCRIPTIVES 选项进行分析.其运算结果如下(见表8-2):标8-2描述统计量表(Discriptive Statistics)77.6810007.39步的分析.但是统计量表明,五个变量的取值范围差别较大,因此在下面的分析过程中要考虑对变量进行标准化处理。

财政收入决定因素的多元回归分析

龙源期刊网

财政收入决定因素的多元回归分析

作者:刘倩

来源:《时代经贸》2012年第11期

一、研究背景、目的及意义

我国从1978年改革开放以来,国民经济一直保持着较高的增长速度,人民生活水平大幅度提高。

但近年来由于全球竞争的加剧,国际金融危机的爆发及中国对外开放程度的加深,使得我国国民经济的发展面临着很大的挑战。

为了促进国民经济的发展,拉动经济的增长,政府采取了一系列扩张性的财政政策,如加大政府投资力度、增加转移支付等。

这些政策的确收到了明显的效果,但它同时带来一个不容忽视的后果就是财政赤字的迅速增加。

虽然适度的财政赤字并不会对国民经济造成严重危害,但如果财政长期入不敷出,使得赤字无限制扩大,将会导致财政高风险、通货膨胀、经济停滞等一系列严重后果。

因此,我们提出国家财政收入决定因素统计分析这一课题,通过统计的方法,研究多项因素对我国财政收入的影响,从而建立财政收入决定因素多元回归分析模型,以达到对现实经济活动进行指导的目的。

基于多元回归分析方法的财政收入影响因素分析

基于多元回归分析方法的财政收入影响因素分析一、问题提出及背景分析近年来,随着国家的财政收入保持高速增长的姿态。

财政作为一个经济范畴,是一种以国家为主体的经济行为,是政府集中一部分国民收入用于满足公共需要的收支活动,以达到优化资源配置、公平分配及稳定和发展经济的目标,主要有资源配置、收入分配和稳定经济发展等职能。

国家或地区政府为社会经济活动提供公益服务与公共物品的种类和范围,很大程度上取决于国家或地区财政收入的状况。

所以,研究一国或地区的财政收入增长因素就显得尤为必要,这有助于政府认清现状,作出合理的决策.目前,财政输入的主要影响因素主要有各项税收、经济活动和国内生产总值等,因此,文章是通过前人学者的基础之上,从国家统计局获取相关数据,采用多元线性回归分析方法对其进行分析。

二、数据获取为探究国家财政收入的影响因素,从中国国家统计局(2014中国统计年鉴)中获得1978—2013年国家财政收入及各个影响因素的数据并采用多元回归分析法利用Eviews对其进行分析,具体数据见表1:7.2表1 1979—2013年财政收入及各项影响因素数据(单位:亿元)年份财政收入(Y)各项税收(1X)经济活动(2X) 国内生产总值(3X) 1978 1132。

26 519。

28 40682 3645。

21979 1146。

38 537。

82 41592 4062.61980 1159。

93 571.70 42903 4545。

61981 1175.79 629.89 44165 4889.51982 1212。

33 700.02 45674 5330.51983 1366。

95 775。

59 46707 5985。

61984 1642.86 947.35 48433 7243.81985 2004.82 2040。

79 50112 9040。

71986 2122。

01 2090。

73 51546 10274。

4 1987 2199.35 2140。

国家财政收入的多元线性回归模型

应用数理统计国家财政收入的回归分析院(系)名称专业名称学生姓名任课教师2013年12月目录摘要.............................................................................. 错误!未定义书签。

符号说明........................................................................ 错误!未定义书签。

1引言............................................................................. 错误!未定义书签。

2解决问题的方法和计算结果 (3)2.1 样本数据的选取与整理 (3)2.2 模型的建立与分析 (4)2.3 分析结果 (9)3 结论 (10)参考文献 (11)国家财政收入的多元线性回归模型摘要:本文以多元线性回归为出发点,选取了我国自1990至2011年间的财政收入为因变量,并初步选取了6个影响因素,进一步利用统计软件SPSS 对以上数据进行了筛选,采用多元逐步线性回归的方法,从而找到了能反映财政收入与各因素之间关系的“最优”回归方程:514242.0068.0348.0890.27809X X X Y +++-=进而得出结论,国家财政收入与建筑业、工业总产值和人口数具有显著地线性关系。

关键词:多元逐步线性回归;财政收入;SPSS0符号说明变 量符号 财政收入(亿元)Y 工业总产值(亿元)X 1 农业总产值(亿元)X 2 受灾面积(万公顷) X 3 建筑业总产值(亿元) X 4 人口总数(万人) X 5 社会商品销售总额(亿元)X 61 引言改革开放以来,我国的国民经济取得了快速发展,经济上的飞速发展并带动了国家财政收入的飞速增加,国家财政的状况对整个社会的发展影响巨大。

政府根据国家的财政收入,通过预算安排,用于环境保护、社会保障以及政府行政管理等,从而不断提高人民的生活水平,早日实现中华民族的伟大复兴。

计量经济学多元回归分析案例

计量经济学案例分析多元回归分析案例财政收入规模的影响因素被解释变量:财政收入(亿元)解释变量:税收(亿元),经济活动人口(亿元),国内生产总值(亿元)样本:2000年—2011年的财政收入,税收(亿元),经济活动人口(亿元),国内生产总值(亿元)数据来源:中华人民共和国国家统计局(单位:亿元)财政收入Y 各项税收X1经济活动人口X2国民生产总值X31990 2,937.10 2,821.86 65,323.00 18,668.00 1991 3,149.48 2,990.17 66,091.00 21,618.00 1992 3,483.37 3,296.91 66,782.00 26,924.00 1993 4,348.95 4,255.30 67,468.00 35,334.00 1994 5,218.10 5,126.88 68,135.00 48,198.00 1995 6,242.20 6,038.04 68,855.00 60,794.00 1996 7,407.99 6,909.82 69,765.00 71,177.00 1997 8,651.14 8,234.04 70,800.00 78,973.00 1998 9,875.95 9,262.80 72,087.00 84,402.00 1999 11,444.08 10,682.58 72,791.00 89,677.00 2000 13,395.23 12,581.51 73,992.00 99,215.00 2001 16,386.04 15,301.38 73,884.00 109,655.00 2002 18,903.64 17,636.45 74,492.00 120,333.00 2003 21,715.25 20,017.31 74,911.00 135,823.00 2004 26,396.47 24,165.68 75,290.00 159,878.00 2005 31,649.29 28,778.54 76,120.00 183,085.00 2006 38,760.20 34,804.35 76,315.00 211,923.00 2007 51,321.78 45,621.97 76,531.00 257,306.00 2008 61,330.35 54,223.79 77,046.00 307,064.00 2009 68,518.30 59,521.59 77,510.00 335,353.00 2010 83,101.51 73,210.79 78,388.00 362,181.00 2011 103,874.43 89,738.39 78,579.00 471,564.00对数据进行回归,得出回归模型:变量间的关系:OLS估计结果:ML估计结果:MM估计结果:根据回归结果进行模型检验:Y:财政收入(亿元)X1:税收(亿元), X2:经济活动人口(人) X3:国民生产总值(亿元) 1、 系数的显著性水平检验Y = 1.0739********X1 - 0.271936276384*X2 + 0.0237723014946*X3 + 17296.8669142 t 值 (34.57) (-7.10) (3.39) (6.90) 从上面的t 值来看:“税收”系数的t 统计值大于4,p<0.01, 表示拒绝在此模型中“税收”与“财政收入”无关的原假设,而得出二者间有明显关系存在的结论。

财政收入的多元线性回归模型

我国财政收入的多元线性回归模型一、影响我国财政收入增长因素的实证分析研究财政收入的影响因素离不开一些基本的经济变量。

回归变量的选择是建立回归模型的一个极为重要的问题。

通过经济理论对财政收入的解释以及对实践的观察,对财政收入影响的因素主要有税收、国内生产总值和固定资产投资和社会消费品零售总额和社会总人口,并且在总人口里面考虑了65岁以上的老年化人口数对税收的负面影响。

为了考察这一问题,从国家统计局的国家数据里抽选出1995-2014年税收、国内生产总值、固定资产投资总额,社会消费品零售额,社会总人口(包括老年化人口)的数据,利用eviews7.2进行回归分析,建立财政收入影响因素模型,分析影响财政收入的主要因素及其影响程度。

二、模型的设定1.将财政收入作为被解释变量,用Y 表示。

税收,GDP ,固定资产投资总额、社会消费品零售额、社会总人口作为解释变量,分别用X1,X2,X3,X4,X5表示。

2.数据性质的选择是:时间序列数据3.模型设定为:1122334455y c x x x x x u βββββ=++++++三、数据收集如表四、参数估计:用eviews7.2做回归分析。

假定模型中随机项满足基本假设,可用OLS (最小二乘估计)法估计其参数。

具体操作:(1)打开file-new-workfile ,设置start date 为1995,end date 为2014,在命令框中输入data y x1 x2 x3 x4 x5在命令框中输入series ()1111()/@()x x mean x stdev x =-series ()2222()/@()x x mean x stdev x =- series ()3333()/@()x x mean x stdev x =- series ()4444()/@()x x mean x stdev x =- series ()5555()/@()x x mean x stdev x =- series ()()/@()y y mean y stdev y =-将变量进行标准化得在命令框中输入ls y c x1 x2 x3 x4 x5即出现回归结果根据表中的样本数据,模型估计结果为^1234521.8443061,0132710.0764080.0900720.0255650.050390x xx x x uy =-+-+--+20.999969R = 20.999958R = F=91397.54 D.W=2.713325可以看出,可决系数20.999969R=,说明R=,修正的可决系数20.999958α=,x2、x4、x5系数均不能通过t检验,且均模型的拟合程度很好。

财政收入回归分析

财政收入回归模型摘要财政收入可能受到多种因素的影响。

本文选取了可能影响山东财政收入的6个因素,用逐步回归法建立山东省财政收入回归模型。

然后使用SPSS软件得出回归方程,并针对该方程及其系数进行了显著性检验以及验证,最后结合山东省的实际情况解释和讨论了回归方程关键词多元回归逐步回归显著性检验财政收入1.引言地方财政在通常情况下负责对本行政区内居民提供公共物品和服务。

运行良好的地方财政有助于国家公共财政体系的稳定及效率的改善。

相反,运行不高的地方财政则给公共财政体系带来风险。

因此,对地方财政收入进行分析,找出影响地方财政收入的因素对建立良好的地方财政体系来说十分必要的。

本文搜集了近十年的山东省财政收入相关方面的数据,选定了可能影响山东省财政收入的6个因素,通过逐步回归法确定最具影响的因素建立回归方程,并对结果进行了分析和讨论。

本文的第一部分简介了问题的来源、相关背景和意义,并对论文内容以及组织结构做了简要说明。

第二部分说明了运用搜集的数据,基于逐步回归法建立山东省财政收入回归模型,给出了计算的结果。

本部分还解释了得出的回归方程的意义,并用数据进行了验证。

第三部分对得出的结果进行了讨论。

2.解决方法和计算结果在分析多个因素对某个变量产生的影响的问题时,通常我们会采用回归分析得方法。

在数理统计中,我们把呈现不确定性关系的变量间的联系称为相关关系。

回归分析是处理变量间的相关关系的一种有效工具。

2.1 多元线性回归考虑含P 个因素的回归模型:其中y 是可观测的随机变量,β0、β1、…、βp 是未知参数,称为回归系数,ε是不可观测的随机误差,x1、x2、…称为回归因子或设计因子,简称因子。

改写为矩阵形式为:通过计算后得到,y X X X T T 1)(ˆ-=β,再经过回归方程检验和回归系数检验,便可建立回归方程。

2.2 逐步回归法此方法的基本思想是:先对全部自变量按其对y 的影响程度的大小排队,从大到小逐个依次引入回归方程,并随时检验,及时将由于引入新的自变量而变得作用不显著的因素剔除出去,剔除后,再继续引入新的自变量,再检验,再剔除,直到无法剔除,也无法再选入新变量为止。

影响我国财政收入的多元线性回归模型

金融与财经 JINRONGYUCAIJING058财政收入增长情况关系到国家经济发展和社会进步,因此,研究财政收入增长尤为必要。

财政收入主要来源是各项税收收入,此外还有政府其他收入和基金收入、债权收入等。

同时一个国家财政收入的规模还要受到经济规模、进出口贸易等诸多因素的影响。

那么,哪些因素是财政收入大小的决定性因素?影响财政收入大小的因素各自以怎样的程度影响着财政收入呢?一、理论综述以往对一个国家的财政收入的研究多是围绕财政收入内容的划分,财政收入与国民经济发展(主要是以GDP为代表)的协整关系(韦邦荣、杨玉生)[6]以及适应性研究,国外不少学者偏向于讨论国家财政收入与税收的关系,以及以税收为出发点研究未来财政收入以及对整个国民经济的影响,但是很少有较全面分析国家财政收入影响因素以及各因素影响程度的文献。

(一)税收作为预测财政收入的主要指标税收是财政收入最主要形式,通过分析税收对财政的影响,以及如何制定最优税率是国外学者积极探寻的课题。

也有学者将税收细分,采用因子分析法研究影响税收的主要税种。

胡燕京、姜涛[1]指出要研究不同地区和城市财政收入及影响因素的具体数据,得出今后促进我国财政收入发展的潜力指标,并结合这些指标的目前情况,提出相应的建议及措施。

(二)财政收入与GDP 的协整研究[2]——GDP 显著影响财政收入通过对财政收入与GDP二者增率进行协整检验和Granger因果检验后[3],发现我国财政收入与GDP 之间存在长期均衡增长关系,但就二者的相互影响作用而言,财政收入增长对GDP 增长的影响作用不显著,而GDP 增长对财政收入增长的影响作用显著。

一国的财政收入与GDP之间有着高度的相关关系,普通的静态回归虽然可以把它们之间的关系展示出来,然而可能存在虚假回归。

通过协整研究,可以较好地解决伪回归问题。

李进江提出的经验规则,并在用动态分布滞后模型ADL(2,2)进行协整分析的基础上建立误差修正模型。

影响我国财政收入的多元线性回归模型

影响我国财政收入的多元线性回归模型题目:影响我国财政收入的多元线性回归模型内容摘要财政收入按收入形式可以分为:各项税收收入、企业收入、债务收入、国家能源交通重点建设基金收入、基本建设贷款归还收入、国家预算调节基金收入、其他收入等。

从定性分析的角度来说,财政收入会受到各种不同因素的影响,如:农业增加值、工业增加值、建筑业增加值、社会总人口数、社会消费额总额、国土受灾面积等等。

本文建立模型仅选取我国第一产业增加值、第二产业增加值(包括工业和建筑业)、第三产业增加值、社会从业人数,以及其他收入水平5个因素为解释变量,分析它们对财政收入的影响程度。

关键词:财政收入;多元线性回归;分析影响我国财政收入的多元线性回归模型一、提出解释变量与被解释变量Y表示财政收入(亿元),为被解释变量;五个解释变量分别为:X1 表示第一产业增加值(亿元),X2表示第二产业增加值(亿元), X3表示第三产业增加值(亿元),X4表示社会从业人数(万人),X5表示其他收入(亿元)。

数据的搜集如下:模型中各个解释变量和被解释变量1994年到2013年共20年的数据R-squared 0.999570 Mean dependent var 41895.78Adjusted R-squared 0.997423 S.D. dependent var 10089.94S.E. of regression 512.2151 Akaike info criterion 15.08374Sum squared resid 262364.3 Schwarz criterion 15.03738Log likelihood -46.79310 Hannan-Quinn criter. 14.51071F-statistic 465.4439 Durbin-Watson stat 2.370180Prob(F-statistic) 0.035176通过Eviews软件分析结果计算如下:=3366.676+0.2202X1-0.0838X2+0.0028X3+0.0237X4+0.8712X5 Yˆ(0.8085) (2.0218) (-2.1312) (0.0109) (1.8083) (1.1715)R2=0.99, F=465.44, T=20通过公式可以看出,X2的系数为负值,显然不合理,因为第二产业增加值不可能对财政收入产生负相关关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

定量分析案例:财政收入的多元回归分析

一、简介

财政收入是指一个国家政府凭借政府的特殊权力,按照有关的法律和法规在一定时期内(一般为一年)取得的各种形式的总和,包括税收、企事业收入、规矩能源交通重点建设基金收入。

债务收入、规费收入、罚没收入等、财政收入水平高低反映一国经济实力的重要标志。

在一定时期内,财政收入规模的大小受许多因素的影响,入国民生产总值大小、社会从业人员数的多少、税收规模的大小、税率高低等。

二、分析的设计

在本案例中,我们认为,一个国家的税收水平的高低、国民生产总值的大小、其他收入的多少,是决定一个国家一定时期内财政收入规模的主要影素。

因此本案例只取这三个变量作为解释变量,分析它们对财政收入的影响程度。

三、数据来源

本案例的样本数据来自中国统计出版社的有关年份的《中国统计年鉴》,数据时限为1978-1995年,案例数据如下(见表1):

表1

财政收入等四项指标观测数据

T年份Y财政收入X1国民生产总值X2税收X3其他收入1978 1132.62 3624.1 519.28 40.99

1979 1146.38 4038.2 537.82 113.53

1980 1159.93 4517.8 517.7 152.99

1981 1175.79 4860.3 629.89 192.22

1982 1212.33 5301.8 700.02 215.84

1983 1866.95 5957.1 755.59 257.84

1984 1642.86 7206.7 947.35 296.29

1985 2004.82 8989.1 2040.79 280.51

1986 2122.01 10201.4 2090.73 156.95

1987 2199.35 11954.5 2140.36 212.38

1988 2357.24 14922.3 2390.47 176.18

1989 2664.9 16917.8 2727.4 179.41

1990 2937.1 18598.4 2821.86 299.53

1991 3149.48 21662.5 2990.17 240.1

1992 3483.37 26651.9 3296.91 265.15

1993 4348.95 34650.5 4255.3 191.04

1994 5218.1 46532.9 5126.88 280.18

1995 6242.2 57277.3 6038.04 369.19

四、数据分析

首先考察数据的分布情况,在EXCEL中对数据进行描述统计分析,得出如

下结果(见表2):

表2

Descriptive statistics

Y财政收入X1国民生产总值X2税收X3其他收入count 18 18 18 18

mean 2,559.1322 16,881.367 2,251.4756 217.7956 sample variance 2,170,506.7863 239,304,226.319 2,754,808.1072 6,033.6743 sample standard deviation 1,473.2640 15,469.461 1,659.7615 77.6767 minimum 1132.62 3624.1 517.7 40.99

maximum 6242.2 57277.3 6038.04 369.19 range 5109.58 53653.2 5520.34 328.2

统计量表明,四个变量的取值范围差别较大,从描述统计量中并不能清楚地

看到各个变量之间的关系,需要进一步的分析。

在EXCEL中利用图形生成工具,

可得表示各列数据发展趋势的折线图(见表3)。

表3

根据上图,可以看出这些变量之间基本上是线性关系,说明可以对数据进行多元回归分析。

在做多元回归分析之前,首先考察各个变量之间得相关性。

在EXCEL中利用MegaStat工具中可生成相关矩阵如下(见表4):

表4

Correlation Matrix

Y财政收入X1国民生产总值X2税

收

X3其他收

入

Y财政收入

X1国民生产总值

X2税收

X3其他收入

18 sample size

critical value .05

(two-tail)

critical value .01

(two-tail)

根据上图,可以看出三个自变量与因变量之间的相关关系,自变量国民生产总值与税收与因变量财政收入之间的相关系数分别为0.992和0.985,可知它们之间的关系为强相关;而自变量其他收入与因变量财政收入之间的相关系数为0.612,可知它们之间的关系为中度相关。

下一步将对数据进行多元回归分析,事先假设显著性水平为0.05,在EXCEL中MegaStat工具中可得分析结果如下表(见表5)

表5

Regression Analysis

R 0.993

Adjusted R 0.992

R 0.997

Std. Error 134.616

18 observations

3 predictor variables

Y财政收入i s the dependent variable

ANOVA table

Residual 253,699.7031 14 18,121.4074

Total 36,898,615.3665 17

Regression output confidence interval

variables coefficients std. error

t

(df=14) p-value

95%

lower

95%

upper

std.

coeff. VIF

intercept 656.2662 105.2790 6.234 2.19E-05 430.4653 882.0671 0.000

X1国民生产总

值0.0593 0.0091 6.531 1.33E-05 0.0398 0.0788 0.623

18.498

X2税收0.3118 0.0844 3.694 .0024 0.1308 0.4929 0.351

18.416

X3其他收入0.9179 0.5170 1.776 .0975 -0.1909 2.0268 0.048 1.513 检验结果表明,虽然方程常数项(Intercept)以及自变量X1、X2的t-检验的

p-值(P-value)和整个回归方程的F-检验的p-值(Significance F)等统计量达到了回

归检验的标准,但是X3这个变量没有通过F检验,因为我们预设显著性水平为

0.05,而变量X3其他收入的p-value=0.095>0.05,所以该变量没有通过回归检验,

因此要对回归方程进行调整。

考虑到变量X3没有通过回归检验,因此不能将其

保留在方程中,我们下一步将该变量X3剔除,再在EXCEL中对其他变量进行

多元回归分析,得分析结果如下(见表6):

表6

Regression Analysis

R 0.992

Adjusted R 0.990

R 0.996

Std. Error 143.950

18 observations

2 predictor variables

Y财政收入i s the dependent variable

ANOVA table

Residual 310,826.0167 15 20,721.7344

Total 36,898,615.3665 17

Regression outpu t confidence interval

std. t 95% 95% std.

检验结果表明,回归方程各个变量的F检验值和T检验值(P-value)等统计量

都达到了回归检验的标准,而且修正的R达到0.990,模型的拟合程度较高,那

么我们可以认为该回归模型是成功的。

五、结论

从上述分析中,可以得出结论:税收水平和国民生产总值作为变量,可以解

释财政收入的发展水平,即表明一个国家的税收水平的高低、国民生产总值的大

小是对财政收入水平影响较大得两个主要因素;而变量其他收入对财政收入虽有

影响,但它对财政收入的解释程度不高。

小结:经过以上分析,我们看到,运用统计分析的方法对于在解释一些经济

现象时,是非常有帮助的。