消费者对移动银行初始信任模型的建立与启示

消费者信任度模型的研究与应用

消费者信任度模型的研究与应用随着互联网时代的到来,消费者的购物行为产生了巨大的变化。

网络购物已经成为一种流行的购物方式,越来越多的消费者选择在网上购买商品和服务。

但由于网络购物存在一定的风险,消费者对于网上商家的信任度也成为了一种重要的考量因素。

为了提高消费者的信任度,商家需要建立消费者信任度模型,并加强对消费者信任度的管理和应用。

消费者信任度模型是指消费者在进行购物行为时对商家的信任水平。

这一模型包括多个因素,如商家的信誉度、商品的品质、售后服务的质量等。

消费者信任度模型的研究和应用对于商家具有重要的意义。

一方面,这些模型可以帮助商家了解消费者购物时的心理和行为习惯,从而更好地进行经营管理和市场营销。

另一方面,建立有效的信任度模型可以提高消费者的购物体验和满意度,从而增强商家的品牌忠诚度和市场竞争力。

在建立消费者信任度模型时,商家需要注意以下几点。

首先,要确保商品的品质和售后服务的质量。

这是建立消费者信任度模型的基础,没有良好的商品品质和售后服务质量,消费者不仅不会购买,而且会对商家产生不信任感。

其次,要加强对商家的信誉度管理。

商家需要积极开展公关活动,提高品牌知名度和美誉度,从而增强消费者对商家的信任度。

此外,商家还可以通过社交媒体等渠道获取消费者的反馈和评价,从而改善商家的服务质量和品牌形象,提高消费者的满意度和信任度。

在应用消费者信任度模型时,商家需要注意以下几点。

首先,要建立专业的客户关系管理团队,加强与消费者的沟通和交流。

这样可以更好地了解消费者的需求和心理,从而更好地进行市场营销和产品定位。

其次,要加强对消费者满意度的管理。

商家需要关注消费者的诉求和反馈,快速解决消费者遇到的问题,让消费者感受到商家的关怀和服务。

最后,商家还可以通过优惠券、积分等方式实现消费者忠诚度管理,增强消费者对商家的信任和认同感。

总之,消费者信任度模型的研究和应用对于商家来说具有重要的意义。

商家需要积极开展市场调研和数据分析,建立有效的信任度模型,加强对消费者的信誉度和服务质量管理,提高消费者的满意度和忠诚度,从而提高商家的市场竞争力和品牌价值。

手机银行个人用户使用意向多因素模型及影响分析

随着手机银行业务 的推广 , 针对 手机银 行的相关研究也 日益受到 国内外学术界 的重视 。国外 学者 关于手机银行的研 究大多数集中在 手机银 行的业务模 式创新 方面 ,对手机银行 使用意 向的研究相对较少 , 主要集中在感知有用性 、 感知易用 性、 感知 风险 、 感知经济 成本 、 外部环境 等方面 。如著名学者

用户行为受到用户 的感 知有 用性 、系统质 量认 知和社会影响 的显著影响目 。L u a m和 L i n ( 2 0 0 5 ) 运用技术接受模型对台湾地 区的手机银行用户进行实证 分析, 结果表 明感知有用性和感知

的到来 。 随着移动互联网技术的成熟 , 手机银行成为各银行在 易用性与用户对手机银行的使 用意 向有显著相关关系, 不仅如 差异化服务上展开竞争 的强有力的工具 ,世界各 国银行业给 此, 该研究还发 现用户对 手机银行的使用意向还受到信任度 、

附 表 国 内代 表 性 的 手机 银 行 使 用 意 向研 究

第 一 作 者 年 份 吴佩 红 2 0 1 3 罗 选 荣 2 0 1 3

刘 娜 2 0 1 3

研 究层 次 个人 个 人

个 人

理论 基 础 技 术 接 受 模 型 技术 接受 模 型

成。 由此可见 , 我国消费者对于 手机银行的认知度和使用率

并不高。因此 , 通过分析了解 影响我 国个人用户使用手机银行

意向的主要 因素具有理论和 实践 的双 重意义 ,既可 以为银行

开展手机银行营销 活动 提供有针对性 的建议 ,又可 以丰富相

关方面的研 究理论 。

二、 手机 银 行 使 用 意 向研 究 现 状

理 论 与 方 法

MARKE r f 【 NG RES EARCH

信任式服务的顾客忠诚形成机制及实践启示

信任式服务的顾客忠诚形成机制及实践启示信任式服务是一种注重建立信任关系的服务模式。

在这种模式下,服务提供者通过提供高质量的服务和积极的信号传递方式,来增强顾客对其的信任感。

信任式服务在提高顾客满意度、建立长期关系和形成顾客忠诚方面具有重要作用。

信任式服务的顾客忠诚形成机制主要包括:1. 信任建立:信任是顾客忠诚的基础,只有在顾客对服务提供者产生真正信任的基础上,顾客才会选择继续购买和使用其产品或服务。

服务提供者可以通过提供高质量的产品或服务,让顾客感到满意并建立信任感。

2. 信号传递:服务提供者通过积极的信号传递,向顾客表达诚信和承诺,增强顾客对其的信任感。

这些信号包括宣传和广告中的真实信息、员工的行为和态度,以及对顾客的关怀和回馈等。

3. 信任巩固:服务提供者通过不断地满足顾客的期望和需求,巩固顾客与其之间的信任关系。

服务提供者可以通过提供个性化的服务、及时解决问题和反馈顾客意见等方式,来增强顾客的信任感。

在实践中,服务提供者可以通过以下方式来实施信任式服务并增强顾客忠诚度:1. 提供高质量的产品或服务:服务质量是顾客忠诚的重要因素之一。

服务提供者应该确保产品或服务的质量能够满足顾客的期望和需求,并提供出色的售后服务。

只有通过提供高质量的产品或服务,才能赢得顾客的信任和忠诚。

2. 有效的沟通和反馈机制:建立有效的沟通和反馈机制,可以让顾客感受到服务提供者的关怀和回馈。

服务提供者应该及时回应顾客的问题和反馈,并积极采纳顾客的建议和意见,以改善和完善自己的服务。

3. 个性化的服务:顾客期望得到个性化的服务,而不是一刀切的待遇。

服务提供者应该了解顾客的需求和偏好,并根据顾客的个体差异提供相应的个性化服务。

这样可以增强顾客的满意度和忠诚度。

4. 建立良好的品牌形象和信誉:服务提供者应该积极宣传和传播自己的品牌形象和信誉,以增强顾客对其的信任感。

通过积极的公关和宣传活动,服务提供者可以树立起良好的品牌形象和信誉,从而吸引更多的顾客。

消费者信任模型的构建与应用研究

消费者信任模型的构建与应用研究近年来,随着互联网的发展和普及,电子商务逐渐成为消费者获取商品和服务的主要途径,同时也带来了一系列诸如网络隐私泄露、欺诈交易等问题。

为了提高消费者信任度和保护消费者权益,建立消费者信任模型成为当前的研究热点。

一、消费者信任模型的定义消费者信任模型(Consumer Trust Model)是指描述消费者在交易过程中对商家所具备的信任状态、信任因素及其相互作用关系的模型。

消费者信任模型以交易为主线,根据消费者的信任形成过程,将信任形成过程视为“使命—人—机构—环境”的过程,即使命影响人,人受环境影响,环境影响人,人的信任又影响机构。

基于这种信任形成过程,消费者信任模型分别对信任的构成因素、信任建立的方式和特征等方面进行研究与分析。

二、消费者信任模型的构建消费者信任模型的构建流程主要包括以下几个步骤:1. 分析消费者需求:通过问卷、深度访谈等方式了解消费者对商品或服务的需求,对消费者进行分类,以便后续的调研。

2. 收集数据:通过网络调查、文献查阅、案例分析等方式,收集大量涉及消费者的信息和资料,包括消费者群体特征、消费者信任感受、信任构成因素以及信任建立方式和特征等。

3. 筛选有效数据:根据前期收集的大量数据,通过数据筛选和分析,筛选出能够起到参考、指导和支持作用的因子和特征,同时清除掉无效的数据。

4. 建立数据模型:根据经验和理论知识,通过统计分析和数学建模等方式建立数据模型,来模拟信任感受、信任构成因素和信任建立方式等因子之间的相互关系。

5. 展示和验证数据:通过数据报表、可视化技术等方式展示建模结果,并通过实际数据的验证来检验模型的准确性和有效性,从而得出消费者信任模型的结论。

三、消费者信任模型的应用在实践中,消费者信任模型可以应用于多个方面,如网络购物、投资理财、金融服务、信用评估等领域。

以网络购物为例,如何建立消费者对在线商家的信任是核心问题。

通过对消费者信任感受、信任构成因素和信任建立方式等因子的分析和研究,可以建立出一套适合于网络购物信任建立的消费者信任模型,该模型可以通过社会网络、口碑传播、定位分析等手段早期推广,建立起品牌声誉和消费者的信任感,最终提高企业在网络购物市场的竞争力。

消费者对移动银行初始信任模型的建立与启示

络环境 中 由 于风险 和不确 定性 更 大 . 任越 难建 立 信 立 、 任维 持和信 任下 降 个 阶段 . 谓初 始信 任 . 指 交 信 所 足

信任 他人 或事 物倾 向方 面具 有一 定 的差异 性 任倾 向主 信

个 重 要 特 征

消费 者初 始信 任 的形 成 。从 现 状来 看 , 然 移动银 行 还有 虽

文 则指 信任方 和被信 任 方所 处 的具体 情景 信任 有 以下几 很 多 缺 陷 . 作 为 银 行 服 务 创 新 的结 果 . 带 给消 费者 的 但 它

优 势 用户 还是 可以明 显感 知 到 的 : 与传 统 银行 栩 比 , 用 使

任 只有 在不 确 定 的 、 风 险 的环 境 巾 才 需要 . 险 是 信 任 此 .消费 者一 旦认 识 到 移 动银 行 为 自己带 来 的这些 优 点 , 有 风 存在 的前提 和条件 , 有 风险信 任 就失 去 了价值 。 没 同时 , 风 形 成 一定 的 比较 优 势 。 会有 利 于初 始信 任 的形 成 。 就

e (0 3 认 期望。 信任方、 被信任方和上下文足信任的_ 一大要素。 信 息 的形 成 Le20 ) 为 创新 带 来 的服 务 优势 可 以降 其中 而风险的降低会有利于 信任方也被称为信任主体 . 它是信任行 为的发 出者: 被信 低消费者的社会风险和心理风险.

任方 , 也被 称 为信 任客体 , 它是 信 任行 为 的 指 向方 ; 上下 而

要 体 现在 对人性 的信念 和信任 立 场两个 方 面 。 对人性 的信 任立 场 指 即使 环 境 背 景 不 同 、 象 不 同 。 体 总是 一 贯从 对 个

银行客户对移动银行认可度的实证研究

银行客户对移动银行认可度的实证研究作者:曹汉霖刘璐来源:《中国金融电脑》 2018年第12期移动银行(Mobile Banking)的发展如火如荼,使用移动银行服务的用户数量呈迅速增长态势。

哪些因素决定了用户是否接受移动银行服务?如何让更多的用户认可并使用移动银行服务?目前这些越来越成为学者研究和业界探讨的热点议题。

一、移动银行业务发展趋势近年来,采用新技术办理银行业务的风潮逐渐兴起,从网上银行的出现到普及,再到现在移动银行的大潮,无处不体现出信息时代的来临。

在这个时代,移动银行代表了未来银行业的发展方向,移动银行业务的快速发展将给银行业带来新的气象。

数据显示,中国拥有全球最大的移动电话市场,这个市场使得我国在发展移动支付业务时有超越其他国家的先天优势。

我国的移动金融进入初期发展阶段的时间点比发达国家晚了几年,但后续潜力巨大。

我国的移动互联网金融已经摆脱了小范围、零散型的模式,开始进入规模化的模式,与金融机构的线下传统金融服务形成互补、相互促进的新生态模式。

传统银行业如果要生存发展,必须主动拥抱移动互联网,不断开放思路,不断创新。

银行作为移动银行业务的提供者与受益者,理应关注移动银行业务的使用情况,也应对用户认可移动银行的程度予以关注。

移动银行的接受程度受到许多因素的影响,包括使用移动设备的安全性、使用移动服务的费用、移动银行本身的易用性、移动银行提供给客户的服务的有用性和周围舆论的导向。

这些因素将在很大程度上左右用户对待这样一种全新技术的态度,而且还会在很大程度上使人们对这种全新技术的使用意图有所改变。

而用户对这些因素的判断取决于用户的感知程度。

通过对影响因素的实证研究,发现关键因素,可以为银行提供有效的策略来提高用户对移动银行的接受程度。

二、样本统计分析和模型检验本文通过搜集问卷样本,对人们接受移动银行的行为进行分析,运用统计和模型的方式来探讨银行客户对移动银行的认可度。

1. 样本统计分析通过对搜集的数据运用SPSS 和AMOS 进行分析,建立相关的用户认可移动银行的模型,并进行模型拟合。

移动互联网时代的消费者信任构建研究

移动互联网时代的消费者信任构建研究移动互联网的快速发展使得人们的消费习惯发生了翻天覆地的变化,消费者与商家之间的信任关系也随之改变。

在这个互联网时代,消费者信任的构建成为商家成功经营的重要因素。

本文将从消费者角度出发,探讨如何在移动互联网时代中建立消费者信任。

一、提供透明的信息在移动互联网时代,消费者对商品或服务的信息需求更加迫切。

商家应该通过明示商品或服务的详细信息,包括产品的功能特点、使用方法、价格、售后服务等,使消费者对商品或服务有一个详尽的了解。

此外,商家还可以通过用户评价、社交媒体平台等方式提供消费者的真实反馈,增加消费者对商品或服务的信任度。

二、构建个性化的购物体验移动互联网为消费者提供了更加便捷的购物方式,但同时也面临着个人信息泄露和欺诈等问题。

为了建立消费者的信任,商家应该保护消费者的个人信息安全,并为消费者提供个性化的购物体验。

通过分析消费者的购买历史和兴趣偏好,商家可以向消费者推荐符合其需求的商品或服务,提供更加个性化的购物体验,从而增加消费者的信任感。

三、加强售后服务的质量移动互联网时代,消费者对于售后服务的要求越来越高。

商家应该提供便捷的联系方式,并及时回应消费者的问题和投诉。

同时,商家还可以通过建立信誉评价体系,对售后服务进行评价并及时改进,增加消费者对商家的信任度。

良好的售后服务不仅可以增加消费者的忠诚度,还可以帮助消费者构建对商家的信任感。

四、注重社交媒体的互动在移动互联网时代,社交媒体已经成为消费者获取信息和表达意见的重要渠道。

商家应该主动参与社交媒体的互动,回应消费者的关注和问题,并及时解决消费者的疑虑。

通过积极与消费者互动,商家可以增加消费者对自己的信任,并树立良好的品牌形象。

五、加强网络安全防护在移动互联网时代,网络安全问题成为消费者信任的重要因素之一。

商家应该加强网络安全防护措施,保护消费者的个人信息安全,防止信息被盗用。

商家可以采用加密技术、防火墙等方式来防范网络攻击,并及时更新安全防护措施,保护消费者的利益,增加消费者对商家的信任。

消费者信任商业银行的关键要素

消费者信任商业银行的关键要素在当今社会,商业银行作为金融行业的重要机构,扮演着促进经济发展和服务客户的重要角色。

然而,消费者对商业银行的信任程度直接影响着其与银行的交互和合作关系。

因此,了解消费者信任商业银行的关键要素对于银行提升服务品质和塑造良好声誉至关重要。

1. 透明度与可靠性消费者对商业银行的信任首要依据是银行的透明度和可靠性。

银行应提供完整、准确的信息,使消费者能够全面了解银行的产品和服务。

同时,银行应确保其所提供的各项承诺能够得到兑现,以增强消费者对银行的信心。

2. 安全性与风险控制消费者对商业银行的信任还与其对银行的资金安全和风险控制能力的评估密切相关。

银行应加强信息安全保障,采取有效措施防范金融欺诈和信息泄露。

此外,银行应建立健全的风险管理体系,保障消费者的资金安全。

3. 专业能力与服务质量商业银行的专业能力和服务质量直接关系到消费者对其的信任。

银行应具备专业的金融知识和技能,能够提供全面、多元化的金融产品和服务。

同时,银行的员工应具备良好的职业素养和服务意识,为消费者提供高效、友好的服务体验。

4. 遵守法律法规与道德规范作为社会机构,商业银行应遵守法律法规和道德规范,保障消费者的合法权益。

银行应积极履行社会责任,诚信经营,不得从事非法活动或虚假宣传,以维护消费者对银行的信任。

5. 有效沟通与信任建立良好的沟通是建立消费者信任的基础。

商业银行应确保与消费者的沟通畅通无阻,及时回应消费者的需求和关切,提供准确和详尽的信息。

通过积极主动的沟通,银行可以增强消费者的参与感和对银行的信任。

6. 反馈机制与问题解决商业银行应建立健全的反馈机制和问题解决机制,及时处理消费者的投诉和意见反馈。

有效解决消费者遇到的问题,以及时回应和满足消费者的需求,是增强消费者对银行信任的重要环节。

总结起来,消费者信任商业银行的关键要素包括透明度与可靠性、安全性与风险控制、专业能力与服务质量、遵守法律法规与道德规范、有效沟通与信任建立,以及反馈机制与问题解决。

银行业中的客户信任问题及改进方案

银行业中的客户信任问题及改进方案在现代经济中,银行作为金融机构扮演着至关重要的角色。

然而,随着金融创新和技术进步的发展,银行业面临了越来越多的客户信任问题。

本文将探讨这些问题,并提出一些改善客户信任的有效方案。

一、银行业中的客户信任问题1. 数据保护和隐私在数字化时代,银行积累了大量关于客户的个人信息。

然而,数据泄露事件和黑客袭击频繁发生,导致客户对银行保护其个人信息能力产生质疑。

这给客户带来了数据安全方面的担忧,并降低了对银行机构的信任度。

2. 服务质量和透明度一些顾客抱怨他们接到电话销售员不断骚扰或遇到其他推销技巧,这显然会影响到他们对银行服务质量的评价。

此外,缺乏透明度也是一个问题。

许多顾客表示在购买金融产品时缺乏相关信息,并无法理解复杂的费率结构和条款。

3. 金融诈骗和欺诈行为金融欺诈现象在银行业中十分常见。

一些银行经历了内部工作人员的不端行为,而另一些客户则成为外部欺诈的受害者。

这种情况给公众留下了对银行业道德价值观和监管力度的质疑。

二、改进客户信任的方案1. 加强数据安全和隐私保护意识银行应加大对员工培训力度,提高他们对数据安全和隐私保护的意识。

此外,银行还应投资于技术和设备,以保护客户信息免受黑客攻击,并采取措施迅速响应数据泄露事件。

2. 提高服务质量和透明度银行应注重提升服务质量,并确保顾客在接触到推销活动时能够自愿选择。

为了加强透明度,银行可以向顾客提供简明扼要但完整准确的产品信息,包括费用结构和条款。

3. 强化风险管理和合规性银行需要严格执行内部风险管理体系,并通过制定合规性政策来防止欺诈行为。

同时,监管机构应加强对银行业的监管力度,确保合规性政策得到有效执行并对违规行为进行处罚。

4. 提供教育和培训银行可以通过举办金融教育讲座、提供在线学习平台等方式来增强客户的金融知识和理财能力。

此外,银行还可以与政府和非营利组织合作,共同推动金融素养的普及。

5. 加强沟通和反馈机制建立良好的沟通渠道是增进客户信任的重要一环。

银行消费管理中的客户信任建立与维护

银行消费管理中的客户信任建立与维护随着金融行业的快速发展和竞争的加剧,银行消费管理中的客户信任建立与维护变得至关重要。

客户信任是银行与客户之间的一种互动关系,对于银行的经营和发展具有重要意义。

本文将探讨银行消费管理中客户信任的建立和维护,并提出一些相关的策略和建议。

一、客户信任的重要性客户信任是银行与客户之间形成的一种情感纽带,是维系双方长期合作关系的基础。

在银行消费管理中,客户信任的建立和维护对于促进客户满意度、增加客户忠诚度、提高业务转化率以及口碑传播等都具有重要的影响。

信任可以使客户更加放心地使用银行的各项服务,同时也能够激发客户对银行的认同感和归属感。

二、建立客户信任的策略1. 提供优质的产品和服务银行在消费管理中应持续提升产品和服务质量,保障客户的权益和利益。

通过制定合理的利率政策、提供方便、快捷的服务渠道以及完善的售后服务等措施,满足客户的需求,提高客户的满意度,从而增强客户对银行的信任。

2. 加强沟通与关系维护银行应积极与客户进行沟通和互动,建立良好的关系。

加强客户关怀,定期与客户进行电话、短信等形式的互动,了解客户的需求和反馈,及时解决客户遇到的问题,给予及时的帮助和支持。

此外,银行可以通过邮件、官方网站、社交媒体等渠道与客户保持联系,为客户提供实时的信息和建议。

3. 提高员工素质和服务态度银行员工是客户接触到的第一线人员,他们的素质和服务态度直接影响客户对银行的信任。

因此,银行应加强员工培训,提高员工的专业素养和服务意识,使其能够主动关心客户需求,提供专业、友好的服务。

同时,银行还可以设立客户投诉热线,建立快速响应和解决问题的机制,增强客户对银行的信心和满意度。

三、维护客户信任的策略1. 加强风险管理与安全保障在银行消费管理中,客户资金和个人信息安全是客户信任的重要基石。

银行应加强风险管理和安全保障措施,建立健全的风险防控体系,加强对客户资金的监管和保护,严防各类金融诈骗和风险事件。

领先银行打造卓越客户体验的经验与启示

领先银行打造卓越客户体验的经验与启示随着科技的发展,用户对于金融服务的期望也越来越高。

传统的银行已经面临着来自科技公司的挑战,因此,如何打造卓越的客户体验已经成为许多银行的主要任务。

为了领先竞争对手,许多银行正在采用以下策略:一、个性化产品和服务通过对客户的需求和习惯进行深入了解,银行能够提供更贴近客户需求的产品和服务,这不仅能够提高客户的满意度,还能够增加客户忠诚度。

例如,某些高端客户会希望银行在交付贷款或信用卡时采用更加私密安全的方式,这就需要在产品和服务设计阶段考虑这一点。

二、移动化银行服务随着人们越来越依赖智能手机和其他移动设备,银行不得不提高自己的流程效率,让客户能够在移动设备上随时随地进行交易和管理资产。

通过实现互联网银行服务,银行已经大大提高了自己业务的便捷性和灵活性。

三、数字化客户体验现在银行可以通过大数据技术来收集客户的信息并分析客户需求,从而有效的实现客户体验的个性化。

这也可以使银行更准确地把握社会趋势和客户需求的变化。

四、智能化系统和技术随着银行业务规模的扩大,有必要实现自动化系统和技术,从而减少人工流程和减少运营成本。

这种目标可以通过模拟客户体验、人工智能技术、机器学习技术等方法来实现。

在银行发展的过程中,要注意以下几点,从而真正实现卓越的客户体验:一、了解客户需求客户的需求是银行业务发展的重要源泉,因此银行必须不断深入了解客户,并针对性地拓展自己的业务范围。

客户与银行之间的沟通和交流也十分重要,可以通过各种渠道来听取反馈意见和建议,从而更好地提高自己的服务质量和业务水平。

二、注重数据安全随着银行业务发展的同时,也要注意保护客户私人信息的安全。

这不仅是银行的社会责任,也是银行发展的必备条件。

如果客户的数据被不法分子盗用,不仅会导致客户损失,还会极大地损害银行声誉。

三、提高员工素质银行的员工素质是卓越客户体验的重要保障。

在保证业务效率的前提下,员工应该具有强大的沟通能力、服务意识和判断力,在处理客户问题时良好的个人语言和态度也至关重要。

客户信任对银行业务发展的影响研究

客户信任对银行业务发展的影响研究随着时代的变迁,银行业务已成为人们生活中不可或缺的一部分,它为我们提供了便捷的金融服务,辅助我们完成各类金融交易。

但是在进行金融交易时,客户信任是至关重要的。

因此,客户信任对银行业务发展的影响是一个值得深入探讨的问题。

一、客户信任的重要性在金融业务中,信任是银行经营发展的基石。

客户的信任是银行生存和发展的重要标志之一。

首先,客户信任对于银行业务的延续具有重要的作用。

银行完善的信用体系会吸引更多的客户,客户对于银行信任加强,银行业务便能得到更加广泛的推广。

其次,客户在完成金融交易时必须信任银行,愿意将自己的资金托管于银行中并且积极参与各类金融服务。

如果银行无法提供令客户满意的金融服务,客户就会失去信任。

这将导致客户撤出资金,影响银行的贷款和存款业务,于是就会对银行的业务发展产生负面的影响。

二、客户对银行的信任如何获得银行获得客户信任是一个漫长的过程。

银行必须依靠各类途径提高自身的诚信度,例如处理客户投诉,改善服务质量和提升业务水平等。

另外,银行还应该对客户身份信息进行保护,防止因个人信息泄露而引起的安全漏洞。

当然,项目的规划和透明度是银行获得客户信任的重要因素之一。

客户需要了解清楚,被推销的产品究竟是什么,以及如何进行投资并达到期待的收益,这对于获得客户的信任至关重要。

三、客户信任对银行业务的增长率影响银行业务增长率是衡量银行业务发展的重要指标之一。

客户对银行的信任直接影响银行业务的增长率。

客户信任度高的银行越容易获得客户的支持,从而形成了良性循环。

当银行业务增长率高时,银行便可以自由地扩张业务范围,并且提升自身的影响力。

因为它们拥有了更多的金融资源,以此来获得更多的客户信任和吸引更多的客户。

相反,如果银行的业务增长率低,客户对银行会变得失望,并造成逆境情况。

因此,维护客户信任是银行业务增长率的重要保障。

四、客户信任提高银行的市场价值随着金融市场的发展,银行的市场竞争激烈。

银行实习期间如何学会与客户建立信任

银行实习期间如何学会与客户建立信任在银行实习的那段日子,就像踏上了一段充满未知和挑战的旅程。

我深深体会到,与客户建立信任可不是一件容易的事儿,但也绝非无法完成的任务。

刚进入银行实习的时候,我满心期待又有些紧张。

每天面对形形色色的客户,心里总是七上八下的。

有一次,我遇到了一位阿姨来办理业务,她神色匆匆,一进门就着急地说要转账。

我按照流程询问她转账的用途和对方的信息,阿姨却显得有些不耐烦,皱着眉头说:“哎呀,你别问那么多,赶紧给我办!” 我心里一紧,知道这时候不能着急,于是微笑着跟阿姨解释:“阿姨,这是为了保障您的资金安全,也是我们的工作要求,您别着急,慢慢跟我说。

” 可能是我的笑容和耐心起了作用,阿姨的情绪稍微缓和了一些,开始跟我说明情况。

从那以后,我明白了,面对客户的急切和不耐烦,自己首先得稳住阵脚,用耐心和微笑去化解他们的负面情绪。

要与客户建立信任,专业知识那可是绝对不能少的。

就比如说,客户来咨询理财产品,如果你自己都讲不清楚收益、风险这些关键信息,客户怎么可能信任你呢?有一回,一位大叔拿着一堆资料来咨询贷款业务,各种问题像连珠炮一样抛过来。

我事先做足了功课,把相关政策和流程都熟记于心,所以回答得头头是道。

大叔听完后,脸上露出了满意的笑容,还夸我:“小姑娘,懂得还真不少!”那一刻,我心里别提多美了,也更加明白扎实的专业知识就是赢得客户信任的基石。

还有啊,真诚是永远的必杀技!有一次,一位年轻的女士来办理信用卡,我在介绍相关优惠活动的时候,没有一味地强调好处,而是诚实地告诉她可能存在的一些限制和注意事项。

女士听了之后,特别感动,她说:“现在很多人都只说好听的,你能这么实在,我信你!” 你看,真诚待人,客户是能感受到的。

另外,学会倾听也特别重要。

有位老大爷来银行,不是为了办业务,而是想找人唠唠家常,说自己的孩子在外地工作,很少回家。

我就认真地听他讲,时不时回应几句。

最后,老大爷走的时候还拉着我的手说:“孩子,以后我还来找你聊天。

银行行业活动策划提升客户信任的方法

银行行业活动策划提升客户信任的方法在竞争激烈的银行行业,提升客户信任是银行活动策划中至关重要的一个方面。

只有建立起客户对银行的信任,才能够吸引更多的客户、增加业务量。

本文将探讨几种提升客户信任的方法,并介绍如何在银行行业活动策划中应用这些方法。

一、完善风险控制机制银行是一个涉及金融交易的机构,客户对银行的信任首先建立在对银行的风险控制机制的信任上。

因此,银行应该加强风险控制机制的建设,确保客户的资金安全。

首先,银行应设立风险管理部门,负责对各种可能的风险进行预测和控制。

其次,银行应采用先进的技术手段,譬如人工智能和大数据分析技术,来监测客户交易行为,及时发现风险状况。

最后,银行应建立完善的客户投诉和纠纷解决机制,及时响应客户的反馈,解决客户的问题,增加客户对银行的信任。

二、举办教育讲座和培训活动为了提升客户对银行的信任,银行可以举办教育讲座和培训活动,向客户宣传银行业务知识,并提供针对性的金融培训服务。

这样一方面可以帮助客户更好地理解银行的产品和服务,提高金融素养,另一方面也能够增加客户与银行之间的互动和交流,建立更为深层次的信任关系。

此外,银行还可以邀请专业人士和学者进行讲座,分享金融领域的专业知识,提高客户对银行的信任感和认可度。

三、提供个性化的服务每个客户都有自己的需求和偏好,银行应该根据客户的需求提供个性化的服务,以建立更加稳固和深入的信任关系。

具体而言,银行可以通过分析客户的交易和消费行为,为客户提供有针对性的产品和服务,以满足客户的个性化需求。

同时,银行还可以建立专属客服团队,为客户提供个性化的咨询和服务,帮助解决客户的问题,提升客户满意度和信任感。

四、积极参与社会公益活动积极参与社会公益活动是提升客户对银行信任的有效手段之一。

银行可以通过捐赠资金和物资、开展公益活动等方式来回馈社会,树立良好的企业形象。

这种参与社会公益活动的行为不仅可以展现银行的社会责任感,也能够在客户心中形成良好的印象,增加客户对银行的信任。

银行业可信度与透明度重建公众对银行的信心

银行业可信度与透明度重建公众对银行的信心近年来,随着金融市场的发展和网络信息的普及,银行业可信度与透明度成为公众关注的焦点。

不少人对银行透明度的不足和信任危机感到担忧。

因此,银行业需要积极采取措施来重建公众对银行的信心。

一、增强信息透明度信息透明度是重建公众对银行信心的关键。

银行业要提供更加明确、准确的信息,让公众了解银行的运营状况和风险。

首先,银行应当主动公布自身的财务报告和重要经营数据,让公众了解银行的盈利状况、风险承受能力等。

其次,银行在推出金融产品时,要向客户详细解释产品的风险和收益,避免信息不对称产生误导。

最后,银行应建立投诉和反馈渠道,及时回应公众的疑问和关切,提高信息的及时性和互动性。

二、加强内部管理与监管内部管理与监管是确保银行业可信度与透明度的重要保障。

银行应建立健全的内部控制机制,加强风险管理,规范业务操作。

首先,银行要加强内部审计和风险管理,发现和解决潜在的风险问题,提高银行业的整体安全性和稳定性。

其次,银行要建立独立的监管机构,加强对银行业的监管力度,确保银行业的合规性和公正性。

此外,银行还应及时整改发现的问题,避免问题的再次发生,提高内部管理的效能。

三、加强合规与道德操守合规与道德操守是银行业重建公众信心的基石。

银行要加强风险管理,遵守法律法规,确保经营活动的合规性。

同时,银行要树立良好的社会形象,加强员工道德教育,推动银行业文化建设。

银行员工应自觉提高个人职业操守,恪守职业道德,以诚信为本。

只有做到严守合规、廉洁经营,银行才能在公众心中树立起可靠的形象,重建信任。

四、加强风险管理与创新管理风险管理与创新管理是银行业重建信心的关键环节。

银行要建立完善的风险评估和防范机制,从根源上避免风险的发生。

同时,银行要加强对新业务和新产品的管理,进行充分的尽职调查和风险评估。

只有通过规范的创新管理,银行才能在遵循风险可控的前提下提供更好的服务,增强公众对银行的信心。

总结起来,银行业可信度与透明度的重建离不开信息透明、内部管理、合规操守以及风险管理与创新管理等方面的努力。

银行业移动银行的用户体验设计

银行业移动银行的用户体验设计用户体验(User Experience,简称UX)设计在现代社会的各个行业中都起着关键的作用,银行业也不例外。

移动银行作为银行业务的一种重要形式,其用户体验设计尤为重要。

本文将从用户界面、功能设计和安全性三个方面来讨论银行业移动银行的用户体验设计。

一、用户界面设计用户界面是用户与移动银行进行交互的重要媒介,好的用户界面设计可以增强用户的满意度和使用体验。

银行业移动银行的用户界面设计应该注重以下几个方面:1. 界面简洁直观:移动银行的界面设计应该简洁明了,用户可以快速找到所需功能,避免过多的文字和图标对用户造成困扰。

合理的导航栏和按钮布局可以降低用户的操作难度,提高使用效率。

2. 良好的响应速度:用户希望能够快速地完成各种操作,因此移动银行的响应速度应该尽可能的快,减少加载时间和等待时间。

优化界面交互和数据加载速度可以提高用户的满意度。

3. 可自定义性:不同用户对于界面的喜好可能有所不同,因此移动银行应该提供一定程度的自定义功能,让用户可以按照自己的喜好进行界面的个性化设置。

二、功能设计银行业移动银行的功能设计应该基于用户的需求和行为习惯,满足用户的各类操作需求,为用户提供便利和高效的服务。

以下是一些常见的功能设计要点:1. 账户管理:用户可以方便地查看银行账户的余额、交易记录和绑定的银行卡等信息,并进行转账、支付等各类操作。

2. 金融产品展示:移动银行可以通过界面设计和推荐算法为用户推荐符合其需求和偏好的金融产品,提供个性化的理财和投资服务。

3. 通知与提醒:移动银行可以及时向用户发送有关账户变动、交易提醒和重要公告等信息,提高用户的参与度和安全性。

4. 客户服务:移动银行应该提供有效的客户服务渠道,例如在线客服、电话咨询等,及时解答用户的问题和解决用户的困扰。

三、安全性设计移动银行涉及到用户的个人财产和隐私信息,因此安全性设计是至关重要的。

以下是一些常见的安全性设计要点:1. 权限控制:移动银行应该根据用户的身份和行为进行权限的细分和控制,确保用户只能进行符合其身份和权限的操作。

金融机构顾客对移动支付的使用和信任度调研报告

金融机构顾客对移动支付的使用和信任度调研报告Title: Survey Report on Financial Institution Customers' Usage and Trust in Mobile PaymentAbstract:This survey report aims to investigate the usage and trust of financial institution customers in mobile payment services. With the continuous development of mobile technology, mobile payment has become increasingly popular. As financial institutions strive to provide more convenient and secure payment options, understanding customers' usage patterns and trust is crucial for their future strategies. The report presents the findings of a comprehensive survey conducted among financial institution customers, shedding light on their behaviors and attitudes towards mobile payment.1. IntroductionMobile payment has revolutionized the way people make transactions, allowing them to make payments with their smartphones or other mobile devices. As such, financial institutions have embraced the mobile payment trend and developed their own apps and platforms to meet the growing needs of their customers. This report aims to provide insights into financial institution customers' usage and trust in mobile payment services, based on a survey conducted among a diverse group of participants.2. MethodologyThe survey employed a mixed-method approach, combining online questionnaires and in-person interviews. A total of 1000 financial institution customers participated in the survey, representing various demographics, including age, gender, occupation, and income level. The questionnaire covered several aspects, such as frequency of mobile payment usage, preferred mobile payment apps, reasons for using mobile payment, concerns about security, and overall trust in mobile payment.3. Results and Analysis3.1 Frequency of Mobile Payment UsageThe survey results indicate that 85% of financial institution customers use mobile payment services at least once a week. This demonstrates the widespread adoption and popularity of mobile payment among this demographic.3.2 Preferred Mobile Payment AppsAmong the participants, 45% preferred to use the mobile payment app provided by their financial institution, while 30% favored third-party payment apps such as Alipay and WeChat Pay. The remaining respondents used a combination of both types of apps.3.3 Reasons for Using Mobile PaymentThe convenience and efficiency of mobile payment were cited as the primary reasons for usage by the respondents, with 70% claiming that it saved them time and made their lives easier. Other factors included the ability to track expenses, availability of rewards and discounts, and seamless integration with other financial services offered by their institution.3.4 Security Concerns and TrustA significant proportion of respondents (45%) expressed concerns about the security of mobile payment. The survey findings reveal that the key factors influencing trust in mobile payment included robust authentication measures, encryption of personal data, and the reputation and reliability of the financial institution providing the service.4. ConclusionThe survey findings highlight the widespread usage and increasing trust in mobile payment services among financial institution customers. The convenience and efficiency of mobile payment, coupled with enhanced security measures, have contributed to its growing popularity. Financial institutions should continue to invest in improving their mobile payment platforms, addressing users' security concerns, and enhancing trust through transparency and reliable services.5. RecommendationsBased on the survey results, the following recommendations are proposed for financial institutions to further enhance their mobile payment services:- Continuously improve the security measures of mobile payment apps and platforms to address customers' concerns.- Offer personalized rewards and incentives to encourage more frequent usage of mobile payment services.- Develop strategic partnerships with popular third-party payment apps to expand payment options for customers.- Educate customers about the benefits of mobile payment and address any misconceptions regarding its security.In conclusion, it is evident that financial institution customers have embraced mobile payment services, driven by the convenience it provides. As advancements in technology continue to shape the financial industry, financial institutions must prioritize security and trust to meet customers' evolving expectations.。

对于发展中国家网上银行信任问题的思考

对于发展中国家网上银行信任问题的思考摘要:与自动柜员机的运用相似,全球银行在维持或者改进客户服务的时候,一直考虑将网上银行服务作为下一项用来降低成本的技术。

在发展中国家,网上银行的低成本使银行能够接触新的客户。

然而,银行必须认识到,作为媒介的技术增加了银行和客户之间的人际距离,而这会在减少信任的同时加剧相互之间的不信任。

文章通过对发展中国家网上银行信任问题进行分析研究,并据此提出了自己的见解。

关键词:发展中国家;网上银行;信任;不信任一、背景如今,全球经济进入了“数字时代”,信息已经为经济发展的主要资源之一,而信息通讯技术ICTs是整个信息社会的灵魂所在。

ICTs 对于信息和知识的电子化传播是必不可少的,是构成信息社会的关键技术,没有ITCs就没有全球信息社会。

20世纪90年代以来,ICTs 成为国际上发展最快,影响最广泛、最深刻的技术领域,它对人类的生产方式、生活方式、思维方式等都产生了巨大影响,特别是互联网的出现和应用,缩短了人与人了解的空间距离和时间滞后,将生产和生活紧紧了解在一起。

ICTs对社会发展的每个方面几乎都有直接的影响,从教育、卫生保健、公共管理、经济、银行金融、商业贸易、国际关系、技术转移直至减少贫困。

在一些国家中,ICTs的投资使得技术发生了跨越式发展。

网上银行正是众多基于ICTs的服务之一,也许能使那些金融体系不发达国家的传统银行业取得跨越式的发展。

在发展中国家,一些研究人员提出电子金融是一场革命,并且已经发生,而且能被迅速地引入到那些金融基础设施薄弱的地方。

比方说,在许多非洲国家,电子现金和多用途卡可以为那些甚至没有正式银行账户的客户提供储蓄和付款服务。

对马来西亚、中国、土耳其和爱沙尼亚等发展中国家的互联网银行所进行的研究证实了这些断言。

马来西亚银行业者2003年的研究预测个人电脑银行在接下来的五年中将会赶上包括自动柜员机在内的所有其他电子银行形式。

在爱沙尼亚,57%的互联网用户使用网上银行。

银行行业的客户服务与信任建设

银行行业的客户服务与信任建设在金融的大海中,银行如同一艘承载着人们财富和希望的巨轮,而客户服务则是这艘巨轮的桨,推动着它破浪前行。

信任,则是这艘巨轮的锚,使其能够在风浪中稳定地停泊。

然而,随着科技的飞速发展和金融市场的日益复杂,银行的客户服务正面临着前所未有的挑战,如何在变革中坚守初心,如何在创新中赢得客户的信任,已成为银行行业亟待解决的问题。

首先,我们需要认识到,银行的客户服务不仅仅是一种服务行为,更是一种战略选择。

它关系到银行的品牌形象、市场竞争力以及长远发展。

因此,银行必须将客户服务提升到战略高度,将其融入到银行的整体运营中。

具体来说,银行应该从以下几个方面着手:一、优化服务流程,提升客户体验。

银行应该以客户为中心,对现有的服务流程进行全面梳理和优化,减少繁琐的环节,提高服务效率。

同时,银行还应该充分利用科技手段,如大数据、人工智能等,实现服务的智能化和个性化,满足客户多样化的需求。

二、加强员工培训,提高服务质量。

银行的员工是客户服务的重要执行者,他们的素质直接影响到客户的服务体验。

因此,银行应该加大对员工的培训力度,提高他们的业务能力和服务水平。

此外,银行还应该建立完善的激励机制,鼓励员工积极主动地为客户提供优质服务。

三、强化风险管理,保障客户利益。

在金融市场中,风险无处不在。

银行在追求利润的同时,也必须时刻关注风险的控制。

只有确保客户的资金安全,才能赢得客户的信任。

因此,银行应该建立健全的风险管理体系,加强对各类风险的识别、评估和控制,确保客户的权益不受损害。

四、深化与客户的沟通,增进彼此了解。

沟通是建立信任的桥梁。

银行应该主动与客户进行沟通,了解他们的需求和期望,及时解决他们在使用银行服务过程中遇到的问题。

同时,银行还应该定期向客户通报业务进展和服务改进情况,让客户感受到银行的诚意和努力。

五、积极履行社会责任,树立良好形象。

作为金融机构的重要组成部分,银行在社会中扮演着举足轻重的角色。

领先银行打造卓越客户体验的经验与启示

领先银行打造卓越客户体验的经验与启示如今,随着科技的不断发展和互联网的普及,银行业也面临着巨大的变革和挑战。

在这个变革的浪潮中,领先的银行必须打造卓越的客户体验,以保持竞争优势。

下面将介绍一些领先银行打造卓越客户体验的经验与启示。

领先银行应该深入了解客户的需求和喜好。

通过市场调研和客户反馈等方式,银行可以了解客户对于银行产品和服务的期望和要求。

这样,银行才能根据客户的需求量身定制和优化产品和服务,提供更好的客户体验。

领先银行应该注重数字化转型。

随着互联网和移动技术的迅猛发展,越来越多的人选择通过手机和互联网进行银行业务的办理。

银行需要开发和推出具有良好用户界面和用户体验的银行APP和网上银行系统,方便客户随时随地进行银行业务的办理,极大地提高客户的满意度。

领先银行应该提供个性化和差异化的服务。

每个客户都有自己的特点和需求,银行应该根据客户的个性化需求提供相应的产品和服务。

对于高净值客户,银行可以提供私人银行服务;对于中小微企业主,银行可以提供专门的企业金融服务。

通过个性化和差异化的服务,银行可以满足不同客户的需求,增加客户的忠诚度和满意度。

领先银行应该注重客户关系管理。

客户关系管理不仅包括客户的获取和留存,还包括客户的发展和价值提升。

领先银行应该通过提供更好的服务,与客户建立良好的关系,增加客户的黏性和忠诚度。

银行还可以通过数据分析和客户洞察,了解客户的消费习惯和偏好,从而为客户提供更加个性化和差异化的产品和服务。

领先银行应该注重客户投诉管理。

客户投诉是客户体验管理的一个重要环节。

当客户遇到问题或者不满意时,银行应该积极倾听客户的声音,并迅速解决问题。

通过积极解决客户投诉,银行可以提高客户的满意度,并树立良好的企业形象。

领先银行要打造卓越客户体验,需要深入了解客户的需求和喜好,注重数字化转型,提供个性化和差异化的服务,注重客户关系管理,以及注重客户投诉管理。

通过这些经验与启示,银行可以提高客户的满意度和忠诚度,保持竞争优势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

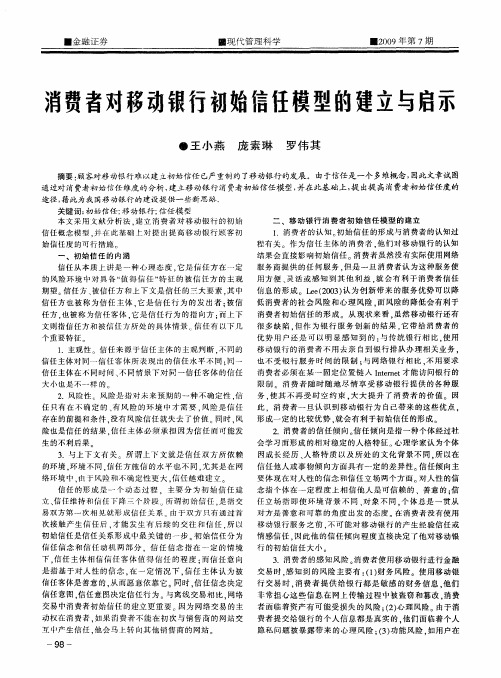

■现代管理科学■2009年第7期本文采用文献分析法,建立消费者对移动银行的初始信任概念模型,并在此基础上对提出提高移动银行顾客初始信任度的可行措施。

一、初始信任的内涵信任从本质上讲是一种心理态度,它是信任方在一定的风险环境中对具备“值得信任”特征的被信任方的主观期望。

信任方、被信任方和上下文是信任的三大要素,其中信任方也被称为信任主体,它是信任行为的发出者;被信任方,也被称为信任客体,它是信任行为的指向方;而上下文则指信任方和被信任方所处的具体情景。

信任有以下几个重要特征。

1.主观性。

信任来源于信任主体的主观判断,不同的信任主体对同一信任客体所表现出的信任水平不同;同一信任主体在不同时间、不同情景下对同一信任客体的信任大小也是不一样的。

2.风险性。

风险是指对未来预期的一种不确定性,信任只有在不确定的、有风险的环境中才需要,风险是信任存在的前提和条件,没有风险信任就失去了价值。

同时,风险也是信任的结果,信任主体必须承担因为信任而可能发生的不利后果。

3.与上下文有关。

所谓上下文就是信任双方所依赖的环境,环境不同,信任方施信的水平也不同,尤其是在网络环境中,由于风险和不确定性更大,信任越难建立。

信任的形成是一个动态过程,主要分为初始信任建立、信任维持和信任下降三个阶段。

所谓初始信任,是指交易双方第一次相见就形成信任关系。

由于双方只有通过首次接触产生信任后,才能发生有后续的交往和信任,所以初始信任是信任关系形成中最关键的一步。

初始信任分为信任信念和信任动机两部分,信任信念指在一定的情境下,信任主体相信信任客体值得信任的程度;而信任意向是指基于对人性的信念,在一定情况下,信任主体认为被信任客体是善意的,从而愿意依靠它。

同时,信任信念决定信任意图,信任意图决定信任行为。

与离线交易相比,网络交易中消费者初始信任的建立更重要。

因为网络交易的主动权在消费者,如果消费者不能在初次与销售商的网站交互中产生信任,他会马上转向其他销售商的网站。

二、移动银行消费者初始信任模型的建立1.消费者的认知。

初始信任的形成与消费者的认知过程有关。

作为信任主体的消费者,他们对移动银行的认知结果会直接影响初始信任。

消费者虽然没有实际使用网络服务商提供的任何服务,但是一旦消费者认为这种服务使用方便、灵活或感知到其他利益,就会有利于消费者信任信息的形成。

Lee(2003)认为创新带来的服务优势可以降低消费者的社会风险和心理风险,而风险的降低会有利于消费者初始信任的形成。

从现状来看,虽然移动银行还有很多缺陷,但作为银行服务创新的结果,它带给消费者的优势用户还是可以明显感知到的:与传统银行相比,使用移动银行的消费者不用去亲自到银行排队办理相关业务,也不受银行服务时间的限制;与网络银行相比,不用要求消费者必须在某一固定位置链入Internet才能访问银行的限制。

消费者随时随地尽情享受移动银行提供的各种服务,使其不再受时空约束,大大提升了消费者的价值。

因此,消费者一旦认识到移动银行为自己带来的这些优点,形成一定的比较优势,就会有利于初始信任的形成。

2.消费者的信任倾向。

信任倾向是指一种个体经过社会学习而形成的相对稳定的人格特征。

心理学家认为个体因成长经历、人格特质以及所处的文化背景不同,所以在信任他人或事物倾向方面具有一定的差异性。

信任倾向主要体现在对人性的信念和信任立场两个方面。

对人性的信念指个体在一定程度上相信他人是可信赖的、善意的;信任立场指即使环境背景不同、对象不同,个体总是一贯从对方是善意和可靠的角度出发的态度。

在消费者没有使用移动银行服务之前,不可能对移动银行的产生经验信任或情感信任,因此他的信任倾向程度直接决定了他对移动银行的初始信任大小。

3.消费者的感知风险。

消费者使用移动银行进行金融交易时,感知到的风险主要有:(1)财务风险。

使用移动银行交易时,消费者提供给银行都是敏感的财务信息,他们非常担心这些信息在网上传输过程中被盗窃和篡改,消费者面临着资产有可能受损失的风险;(2)心理风险。

由于消费者提交给银行的个人信息都是真实的,他们面临着个人隐私问题被暴露带来的心理风险;(3)功能风险,如用户在消费者对移动银行初始信任模型的建立与启示●王小燕庞素琳罗伟其摘要:顾客对移动银行难以建立初始信任已严重制约了移动银行的发展。

由于信任是一个多维概念,因此文章试图通过对消费者初始信任维度的分析,建立移动银行消费者初始信任模型,并在此基础上,提出提高消费者初始信任度的途径,籍此为我国移动银行的建设提供一些新思路。

关键词:初始信任;移动银行;信任模型■金融证券消费者认知消费者信任倾向消费者感知风险银行声誉信息技术交易制度信任信念信任动机消费者初始信任图1消费者对移动银行初始信任的概念模型进行交易时不能像银行所承诺的获得快捷、方便的服务;(4)操作风险。

移动银行服务是一种自助式服务,消费者非常担心因为自己的操作不当或疏忽,如按错功能键给自己带来的损失;(5)时间风险。

如受到网速影响,交易时间过长带来的时间损失;(6)技术风险。

如银行对黑客、病毒等防范的能力有限带来的风险,系统使用过程中不稳定带来的风险等。

因此,在移动环境中,消费者承担着更大的风险。

只有消费者对移动银行的感知低风险较低时,才会愿意承担风险而对它产生初始信任。

4.银行声誉。

声誉代表了一个实体(组织或个人)在社会公众中的知名度和美誉度,它是一个企业过去行为的累积记录,反应了企业的综合状况。

如果一位消费者与一个企业事先没有合作过,那么对它的信任主要来源于企业的声誉。

声誉是影响消费者对企业产生初始信任的关键因素,并且消费者对声誉好的企业的初始信任程度要高于对声誉不好的企业。

在消费者与银行的交易中,由于存在着一定的信息不对称,因此处于交易劣势的消费者完全有理由怀疑银行在交易中会产生损害他人利益的行为,从而对银行有不信任感。

但是事实上,声誉越好的银行越不会发生欺诈消费者的行为。

因为银行知道虽然投机行为会使自己获利,但也会带来一定的损失,而且声誉越好,承担的损失也越大。

为了避免自己的损失,声誉好的银行采取投机行为的概率越低,所以消费者对移动银行初始信任度与银行的声誉直接相关。

5.使用的信息技术。

根据Davis 的技术接受模型TAM (Technology Acceptance Model ),影响用户是否接受一新信息系统的因素主要有两个:感知有用性和感知易用性。

其中,感知有用性反映用户认为使用某一系统后会使他的工作业绩提高的程度;感知易用性则指用户认为这个系统容易使用的程度。

在已有的对电子商务信任研究中发现,如果消费者对系统有用性和易用性的感知度越高,则表明他愿意使用移动银行的意向也越强,信任度也越高。

这是因为:第一,消费者选择使用移动银行主要是因为它能给消费者带来一定的效用,消费者如果在使用前就认为使用与移动银行相关的信息技术(如网站)能够实现自己的需求,消费者就会对它产生好感和信任;第二,移动银行属于一种自助式服务系统,消费者要通过自己的操作实现需求,所以信息技术的易用性非常重要。

如果使用起来简单易学,那么消费者就会认为自己具有较高的自我效能,这会提高他的使用信心,从而对移动银行产生信任。

反之,如果感到使用困难、需花费大量时间学习,就可能会放弃使用。

当然,信息技术的安全性也是一个非常重要的因素。

信息技术安全性越高,消费者的感知技术风险就会降低,信任水平就会提高。

所以,消费者对与移动银行相关的信息技术有用性、易用性的感知以及对信息技术风险大小的判断都会影响他的初始信任。

6.交易制度。

基于制度的信任是在特定的法律制度、社会规范基础之上形成的。

在信息不对称的交易环境中,制度是信任产生的最主要的来源。

制度信任包括情境规范和结构保证的两个维度。

情境规范指因为形势稳定而预期成功的信念;结构保证指因为存在清晰的结构,如合约、规章和担保书,而对有利结果产生可能的信念。

在使用移动银行在进行交易时,顾客与银行之间是一种非面对面的虚拟交易,顾客面临的风险和不确定性因素更多,所以完善的制度保障能够有效地降低消费者信息风险、财务风险以及其他形式的风险,减少消费者对交易的不确定性认识,提高消费者初始信任的水平。

根据上述分析,并结合McKinght 的思想,构建如图1的概念模型。

三、对移动银行的启示1.建立良好的交易环境。

目前,与电子商务相关的配套设施、法律法规等尚不完善,使得原有的合同法等法律法规无法对在线交易实施有效监管,信用信息披露机制没有在法律规范下实施,难以为网络信任关系的长期稳定发展提供可靠的法律保障,导致虚假交易、假冒行为、网络诈骗、等各种违法违规行为屡屡发生。

因此,为了减少合作的不确定性,移动银行应构建尽可能完整的制度保证,如合同、协议、规范及第三方担保等,这会大大降低消费者的信任风险,提高消费者对移动银行的信任度。

但是,推动移动银行的应用,仅靠银行、移动网络服务商以及移动设备技术发展商的努力是不够的,它的发展还需要良好的政策环境、社会环境、法律法规环境的支持。

首先,央行、银监会、信息产业部等相关政府部门应加强移动银行建设标准化工作,建立起相关的标准化体系,制订和发布国家标准。

其次,要尽快建立和完善的有关的电子商务法律法规体系,尤其是尽快建立个人信息保护法。

2.不断提高信息技术水平。

网络银行交易必须通过信息技术这一中介来实现,所以,网络银行应该精化其技术设备以构建更为安全的网络安全系统。

网络安全技术必须要实现交易的机密性、完整性、身份认证、不可抵赖、通路控制、可用性等。

目前,各家银行主要采用两种交易工具来确保客户交易时的安全:(1)动态密码卡。

动态密码卡在收到交易指令后,会随机产生交易动态密码,这就弥补了传统静态密码的不足;(2)U 盾。

U 盾在芯片中保存有身份真实文件和加密数据,它具有唯一性和不可复制性,充分确保了数据的真实性和准确性。

理论上,采用U 盾作为交易(下转第111页)工具,任何诈骗者都无法破解其密码。

另外,移动终端提供商应不断提高移动终端设备的能力,如改变目前移动终端屏幕比较小、消费者不易操作、处理能力有限、内存有限等弊端,设计一个使用方便、界面良好的移动用户终端界面。

其次,网络运营商要改善无线网络状况,增加网络带宽,加速消费者移动终端设备链入网络和从网络中下载、传输各种信息的速度。

同时,银行应加强与软件开发商的合作,加大对技术安全性可靠性的投入,因为消费者在使用无线链接技术中如果出现故障,就会变得因非常失望而怀疑银行和网络服务商的能力。

3.扩大移动银行业务范围,简化消费者办理手续。

要想取得消费者对移动银行的初始信任,银行必须要充分发挥无线互联网和移动终端的优势,开发出独特的产品或服务(如个性化、定制化服务),全面提升消费者的价值,提高消费者的受益感知度。