营改增税率对比分析表

营改增前后税目税率对照表

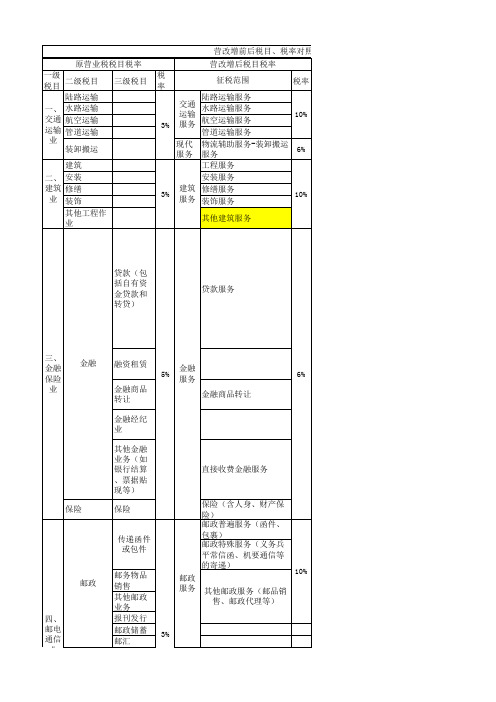

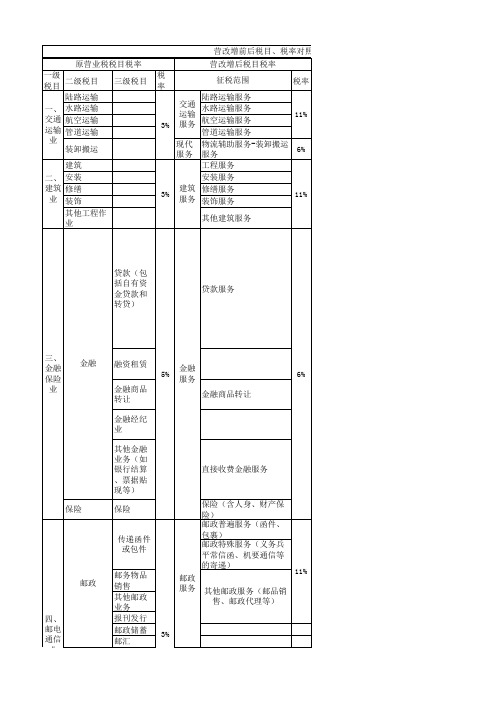

贷款(包 括自有资 金贷款和 转贷)

贷款服务

三、 金融 保险 业

金融

融资租赁 5% 金融商品 转让 金融经纪 业 其他金融 业务(如 银行结算 、票据贴 现等)

金融 服务 金融商品转让

6%

直接收费金融服务

保险

保险

传递函件 或包件 邮务物品 销售 其他邮政 业务 报刊发行 邮政储蓄 邮汇 邮政 服务

保险(含人身、财产保 险) 邮政普遍服务(函件、 包裹) 邮政特殊服务(义务兵 平常信函、机要通信等 的寄递) 其他邮政服务(邮品销 售、邮政代理等)

文化体育服务 3%

教育医疗服务

体育业 歌厅、舞厅 、卡拉OK歌 六、 舞厅、音乐 娱乐 茶座、台球 业 、高尔夫球 、保龄球场 旅游业 旅店业 饮食业

520%

生活 服务 旅游娱乐服务

6%

餐饮住宿服务

居民日常服务 其他服务业 其他生活服务 其他现代服务 商务辅助服务(含企业 管理、经纪代理、人力 资源、安全保护服务) 文化创意服务(含设计 、知识产权、广告、会 议展览服务) 物流辅助服务(含航空 、港口码头、货运客运 场站、打捞救助、装卸 搬运、仓储、收派服 租赁服务(有形动产融 现代 资租赁、有形动产经营 服务 租赁) 租赁服务(不动产融资 租赁、不动产经营租 赁) 鉴证咨询服务(含认证 、咨询、鉴证服务) 信息技术服务 6%

10%

邮政

四、 邮电 通信 业

3%

四、 邮电 通信 业

3% 电报、电 传(即传 真)、电 电话机安 装 电信物品 销售 其他电信 业务 播映(不 含广告播 表演 基础电信服务 10%

电信

电信 服务 增值电信服务(含短信 、彩信、网络、卫视落 地转接)

6%

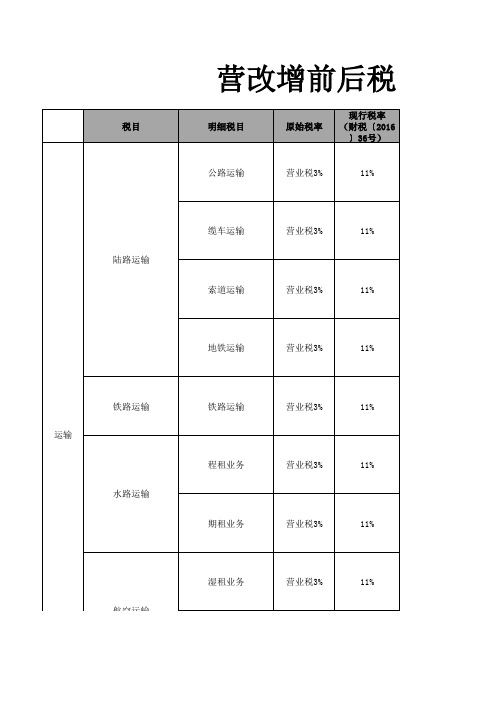

营改增前后税率明细表

贷款(包 括自有资 金贷款和 转贷)

贷款服务

三、 金融 保险 业

金融

融资租赁 5% 金融商品 转让 金融经纪 业 其他金融 业务(如 银行结算 、票据贴 现等)

金融 服务 金融商品转让

6%

直接收费金融服务

保险

保险

传递函件 或包件 邮务物品 销售 其他邮政 业务 报刊发行 邮政储蓄 邮汇 邮政 服务

保险(含人身、财产保 险) 邮政普遍服务(函件、 包裹) 邮政特殊服务(义务兵 平常信函、机要通信等 的寄递) 其他邮政服务(邮品销 售、邮政代理等)

代理业 广告业(含 广告播映) 七、 服务 仓储业 业 租赁业(经 营性租赁动 产和不动 产,不含融 资租赁) 5%

6%

17%

11%

其他服务业

其他服务业 6% 研发和技术服务 广播影视服务(含制作 、发行、播映服务)

自然资源使用权中的土 地使用权 转让土地使 用权 自然资源使用权(除土 地使用权) 八、 转让商标权 转让 转让专利权 无形 转让非专利 资产 技术 转让著作权 转让商誉 销售 商标 无形 技术(专利技术和非专 资产 利技术) 著作权 商誉

11%

邮政

四、 邮电 通信 业

3%

四、 邮电 通信 业

3% 电报、电 传(即传 真)、电 电话机安 装 电信物品 销售 其他电信 业务 播映(不 含广告播 表演 基础电信服务 11%

电信

电信 服务 增值电信服务(含短信 、彩信、网络、卫视落 地转接)

6%

五、 文化 体育 业

文化业

其他文化 业(展览 、培训、 讲座、图 经营游览 场所的业 体育业

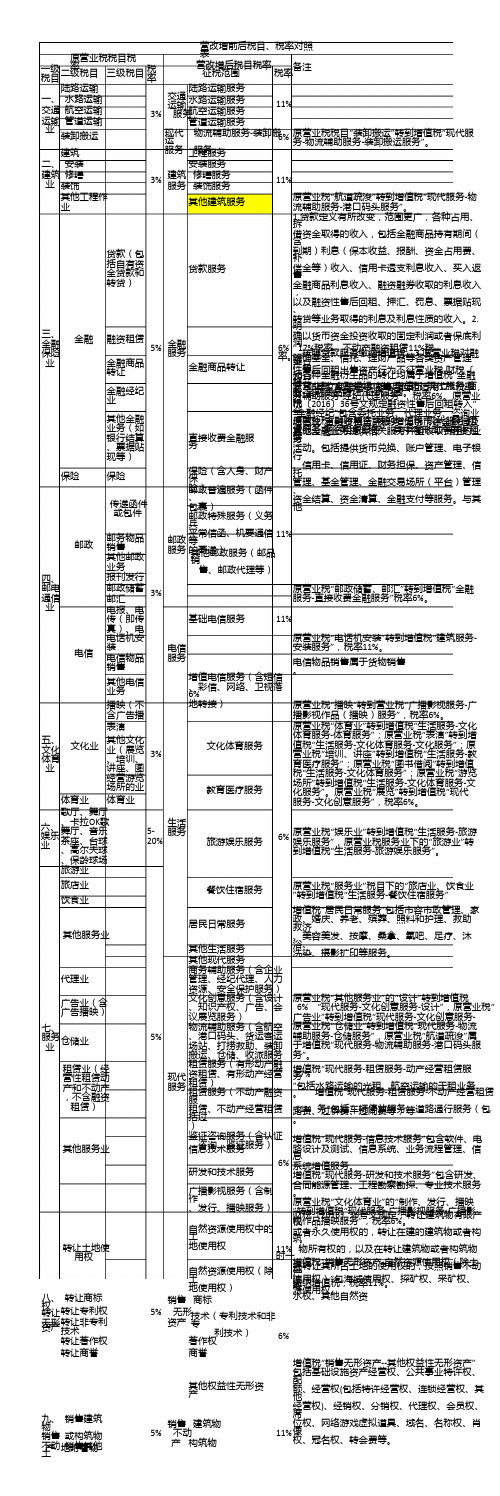

营改增前后税目、税率对照表 原营业税税目税率 一级 二级税目 三级税目 税目 陆路运输 一、 水路运输 交通 航空运输 运输 管道运输 业 装卸搬运 建筑 二、 安装 建筑 修缮 业 装饰 其他工程作 业 营改增后税目税率 税 率 征税范围 税率

营改增试点应税项目税率对照表

6%/3% 6%/3% 6%/3%

58 医疗服务 旅游娱乐服务 59 旅游服务 60 娱乐服务 餐饮住宿服务 61 餐饮服务 62 住宿服务 居民日常服务 63 居民日常服务 其他生活服务 64 其他生活服务 销售无形资产 65 66 67 68 69 专利或非专利技术 商标和著作权 土地使用权 其他自然资源使用权 其他权益性无形资产 销售不动产

3% 3% 5%

5% 5% 湖北省2011年起,歌厅、舞 厅、夜总会、酒吧、高尔夫球适 用10%;台球、保龄球、游艺适 用5%。 5% 5% 5% 5%(湖北省2011年起,网吧活 动10%) 5% 5% 5% 5% 5%(除商誉外,其他为场的营 税适用税率调整为5%。

营改增试点应税项目税率对照表

序号 1 2 3 4 5 6 应税项目名称 交通运输服务 铁路运输服务 陆路旅客运输服务 陆路货物运输服务 水路运输服务 航空运输服务 管道运输服务 邮政服务 电信服务 8 基础电信服务 9 增值电信服务 建筑服务 10 11 12 13 14 15 16 17 18 19 工程服务 安装服务 修缮服务 装饰服务 其他建筑服务 金融服务 贷款服务 直接收费金融服务 人身保险服务 财产保险服务 金融商品转让 现代服务 研发和技术服务 20 21 22 23 24 25 26 27 28 研发服务 合同能源管理服务 工程勘察勘探服务 专业技术服务 信息技术服务 软件服务 电路设计及测试服务 信息系统服务 业务流程管理服务 信息系统增值服务 6%/3% 6%/3% 6%/3% 6%/3% 6%/3% 6%/3% 6%/3% 6%/3% 6%/3% 11%/3% 6%/3% 11%/3% 11%/3% 11%/3% 11%/3% 11%/3% 6%/3% 6%/3% 6%/3% 6%/3% 6%/3% 增值税税率(征收率) 11%/3% 11%/3% 11%/3% 11%/3% 11%/3% 11%/3% 11%/3%

营改增税目税率与增值税率一览

工程服务

3%

11%

10%

安装服务

安装服务

修缮服务

修缮服务

装饰服务

装饰服务

其它建筑服务

其它建筑服务

金融服务(2016新增)(2018年注:含有形动产、不动产融资性售后回租;以货币资金投资收取的固定利润或者保底利润)(注:资管产品管理人从事交管产品运营业务、暂适用简易计税方法,按照3%的征收率缴纳增值税)

16%

有形动产经营租赁

鉴证咨询服务

认证服务

5%

6%

6%

鉴证服务

咨询服务

广播影视服务

广播影视节目(作品)制作服务

3-5%

6%

6%

广播影视节目(作品)发行服务

广播影视节目(作品)播映服务

商务辅助服务(新增)

企业管理服务

5%

6%

6%

经纪代理服务

人力资源服务

安全保护服务

其他现代服务(2016新增)(2018年注:除列举的现代服务业以外的围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动)

简易计税

征收率

小规模纳税人以及允许适用简易计税方式计税的一般纳税人

小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产;一般纳税人发生按规定适用或者可以选择和简易计税方法计税的特定应税行为,但适用5%征收率的除外。

3%

销售不动产;经营租赁不动产(土地使用权);转让营改增前取得的地地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。中外合作油(气)田开采的原油、天然气。

营改增应税服务税目税率对照表

创作编号:

GB8878185555334563BT9125XW

创作者:凤呜大王*

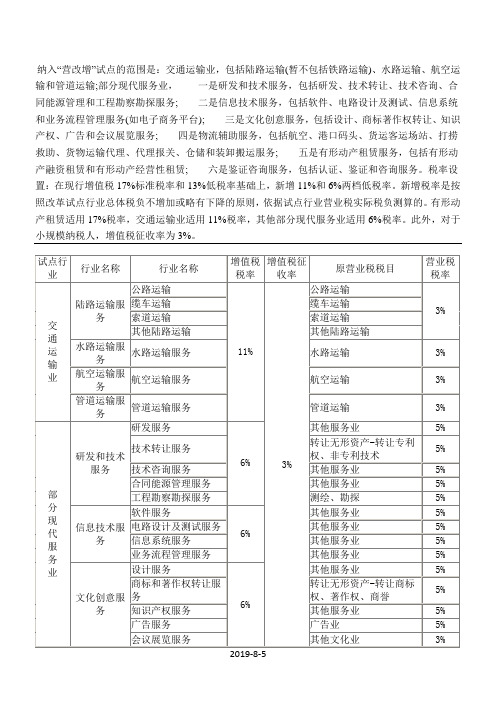

纳入“营改增”试点的范围是:交通运输业,包括陆路运输(暂不包括铁路运输)、水路运输、航空运输和管道运输;部分现代服务业,一是研发和技术服务,包括研发、技术转让、技术咨询、合同能源管理和工程勘察勘探服务; 二是信息技术服务,包括软件、电路设计及测试、信息系统和业务流程管理服务(如电子商务平台); 三是文化创意服务,包括设计、商标著作权转让、知识产权、广告和会议展览服务; 四是物流辅助服务,包括航空、港口码头、货运客运场站、打捞救助、货物运输代理、代理报关、仓储和装卸搬运服务; 五是有形动产租赁服务,包括有形动产融资租赁和有形动产经营性租赁; 六是鉴证咨询服务,包括认证、鉴证和咨询服务。

税率设置:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。

新增税率是按照改革试点行业总体税负不增加或略有下降的原则,依据试点行业营业税实际税负测算的。

有形动产租赁适用17%税率,交通运输业适用11%税率,其

注:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%。

小规模纳税人增值税征收率为3%。

创作编号:

GB8878185555334563BT9125XW

创作者:凤呜大王*。

营改增应税服务税目税率对照表

纳入“营改增”试点的范围是:交通运输业,包括陆路运输(暂不包括铁路运输)、水路运输、航空运输和管道运输;部分现代服务业,一是研发和技术服务,包括研发、技术转让、技术咨询、合同能源管理和工程勘察勘探服务;二是信息技术服务,包括软件、电路设计及测试、信息系统和业务流程管理服务(如电子商务平台);三是文化创意服务,包括设计、商标著作权转让、知识产权、广告和会议展览服务;四是物流辅助服务,包括航空、港口码头、货运客运场站、打捞救助、货物运输代理、代理报关、仓储和装卸搬运服务;五是有形动产租赁服务,包括有形动产融资租赁和有形动产经营性租赁;六是鉴证咨询服务,包括认证、鉴证和咨询服务。

税率设置:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。

新增税率是按

2019-8-5

2019-8-5。

营改增前后税目、税率对照表

原营业税“娱乐业”转到增值税“生活服务-旅游 娱乐服务”,原营业税服务业下的“旅游业”转 到增值税“生活服务-旅游娱乐服务”。

原营业税“服务业”税目下的“旅店业、饮食业 ”转到增值税“生活服务-餐饮住宿服务” 增值税“居民日常服务”包括市容市政管理、家 政、婚庆、养老、殡葬、照料和护理、救助救济 、美容美发、按摩、桑拿、氧吧、足疗、沐浴、 洗染、摄影扩印等服务。

营改增前后税目、税率对照表 原营业税税目税率 一级 二级税目 三级税目 税目 陆路运输 一、 水路运输 交通 航空运输 运输 管道运输 业 装卸搬运 建筑 二、 安装 建筑 修缮 业 装饰 其他工程作 业 营改增后税目税率 税 率 征税范围 税率

陆路运输服务 交通 水路运输服务 运输 11% 航空运输服务 3% 服务 管道运输服务 现代 物流辅助服务-装卸搬运 6% 服务 服务 工程服务 安装服务 建筑 修缮服务 3% 11% 服务 装饰服务ห้องสมุดไป่ตู้其他建筑服务

文化体育服务 3%

教育医疗服务

体育业 歌厅、舞厅 、卡拉OK歌 六、 舞厅、音乐 娱乐 茶座、台球 业 、高尔夫球 、保龄球场 旅游业 旅店业 饮食业

520%

生活 服务 旅游娱乐服务

6%

餐饮住宿服务

居民日常服务 其他服务业 其他生活服务 其他现代服务 商务辅助服务(含企业 管理、经纪代理、人力 资源、安全保护服务) 文化创意服务(含设计 、知识产权、广告、会 议展览服务) 物流辅助服务(含航空 、港口码头、货运客运 场站、打捞救助、装卸 搬运、仓储、收派服 租赁服务(有形动产融 现代 资租赁、有形动产经营 服务 租赁) 租赁服务(不动产融资 租赁、不动产经营租 赁) 鉴证咨询服务(含认证 、咨询、鉴证服务) 信息技术服务 6%

营改增前后税目税率明细对比

3%

3%

增值电信服务,是指利用固网、移动网、卫星、互联网、有线 电视网络,提供短信和彩信服务、电子数据和信息的传输及应 用服务、互联网接入服务等业务活动。

3%

3%

3%

3%

工程服务,是指新建、改建各种建筑物、构筑物的工程作业, 包括与建筑物相连的各种设备或者支柱、操作平台的安装或者 装设工程作业,以及各种窑炉和金属结构工程作业。

3%

修缮服务,是指对建筑物、构筑物进行修补、加固、养护、改 善,使之恢复原来的使用价值或者延长其使用期限的工程作业 。

3%

装饰服务,是指对建筑物、构筑物进行修饰装修,使之美观或 者具有特定用途的工程作业。

3%

3%

3%

3%

3%

3%

3%

贷款,是指将资金贷与他人使用而取得利息收入的业务活动。

3%

3%

3%

3%

3%

3%

3%

安装服务,是指生产设备、动力设备、起重设备、运输设备、 传动设备、医疗实验设备以及其他各种设备、设施的装配、安 置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的 装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等 工程作业。

3%

固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向 用户收取的安装费、初装费、开户费、扩容费以及类似收费, 按照安装服务缴纳增值税。

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

3%

营改增前后税目、税率对照表

原营业税税目“装卸搬运”转到增值税“现代服 务-物流辅助服务-装卸搬运服务”。

服务 工服程务服务

二、 安装

安装服务

建筑 修缮 业 装饰

3%

建筑 服务

修缮服务 装饰服务

11%

其他工程作 业

其他建筑服务

原营业税“航道疏浚”转到增值税“现代服务-物 流辅助服务-港口码头服务”。

三、 金融 保险 业

金融

保险

税〔2016〕36号文规定融资性售后回租转入“

其他金融 业务(如 银行结算 、票据贴

直接收费金融服 务

金“金融经纪”包含委托业务、代理业务、咨询业 原增营值业税税“直“接融收资费租金赁融”转服到务增”值为税货币“现资代金服融务通-租及 赁赁其务服他务金-融融业资务租提赁供服相务关”,服其务中并有且形收动取产费融用资的租业 活动。包括提供货币兑换、账户管理、电子银

原营业税“体育业”转到增值税“生活服务-文化 体育服务-体育服务”;原营业税“表演”转到增 值税“生活服务-文化体育服务-文化服务”;原 营业税“培训、讲座”转到增值税“生活服务-教 育医疗服务”;原营业税“图书借阅”转到增值 税“生活服务-文化体育服务”;原营业税“游览 场所”转到增值税“生活服务-文化体育服务-文 化服务”。原营业税“展览”转到增值税“现代 服务-文化创意服务”,税率6%。

居民日常服务

政、婚庆、养老、殡葬、照料和护理、救助 救济

其他生活服务 其他现代服务

、美容美发、按摩、桑拿、氧吧、足疗、沐 浴、 洗染、摄影扩印等服务。

商务辅助服务(含企业

管理、经纪代理、人力

资源、安全保护服务)

文化创意服务(含设计 原营业税“其他服务业”的“设计”转到增值税 、知识产权、广告、会 6% “现代服务-文化创意服务-设计”,原营业税“

营改增应税服务税目税率对照表

营改增应税服务税目税率对照表

注:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%。

小规模纳税人增值税征收率为3%。

你是增值税一般纳税人,且所取得的运费增值税专用发票是一般纳税人运输企业开具的,那么按11%抵扣进项税金;也就是发票上列明的税金;

同样你是增值税一般纳税人,且所取得的运费增值税专用发票是小规模纳税人运输企业开具的,8月1日之前开具的仍按7%计算抵扣;8月1日之后开具的则按3%计算抵扣。

营改增后各行业税率一览表

0%

一般纳税人

销售服务

交通运输服务

陆路运输服务

铁路运输服务

11%

其它陆路运输服务

水路运输服务

程租业务

期租业务

航空运输服务

航空运输的湿租业务

管道运输服务

无运输工具承运业务

邮政服务

邮政普遍服务

函件

11%

包裹

邮政特殊服务

邮政特殊服务

其他邮政服务

其他邮政服务,是指邮册等邮品销售、邮政代理等业务活动;

5月1日起,将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业纳入试点范围;营改增一般指营业税改增值税;营改增后增值税税率有哪些变化 营改增后最新增值税税目税率表详情如下:

营改增后最新增值税税目税率表

纳税人

应税行为

具体范围

增值税税率

小规模纳税人

包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税服务

装卸搬运服务

仓储服务

收派服务

收件服务

分拣服务

派送服务

租赁服务

融资租赁服务

有形动产融资租赁服务

17%

不动产融资租赁服务

11%

经营租赁服务

有形动产经营租赁服务

17%

不动产经营租赁服务

11%

鉴证咨询服务

认证服务

6%

鉴证服务

咨询服务

广播影视服务

广播影视节目作品制作服务

6%

广播影视节目作品发行服务

广播影视节目作品播映服务

商务辅助服务

企业管理服务

6%

经纪代理服务

货物运输代理服务

代理报关服务

人力资源服务

年营改增税率表完整

年营改增税率表(可以直接使用,可编辑实用优秀文档,欢迎下载)实用!营改增最新税率表来啦!2021年7月1日起,将有这些变化自2021年7月1日起,增值税税率结构将简化,取消13%的增值税税率简并增值税税率后,各行业的税率将有哪些变化?下图为你解答。

税目和税率(税额标准)根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。

印花税纳税义务发生时间:帐簿起用时;合同(协议)签订时;证照领受时;资本注册时或增加时。

印花税缴纳方法印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

财政部:金融机构与小微型企业借款合同免印花税2021年10月24日,财政部和国家税务总局联合发布《关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税〔2021〕78号)规定:自2021年11月1日至2021年12月31日,对金融机构与小型、微型企业签订的借款合同免征印花税。

2021年10月26日,财政部和国家税务总局联合发布《财政部、税务总局关于支持小微企业融资有关税收政策的通知》(财税〔2021〕77号)规定:自2021年1月1日至2 年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税,以及小型企业、微型企业、小额贷款的范围做了具体的定义。

应纳印花税计算方法:印花税以应纳税凭证所记载的金额、费用、收入额或者凭征的件数为计税依据,按照规定的适用税率或者税额标准计算缴纳。

应纳税额计算公式:应纳印花税=计税依据×核定比例×税率(1)应纳税额=应纳税记载的金额(或者费用、收入额)×适用税率(2)应纳税额=应纳税凭证的件数×适用税额标准印花税免税规定已经缴纳印花税凭证的副本或者抄本;财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息贷款、贴息贷款合同;外国政府、国际金融组织向中国政府和国家金融机构提供优惠贷款书立的合同;农林作物、牧业畜类保险合同,可以免税。

营改增试点应税项目明细及税率对照表精编版

21 060102

合同能源 节能服务公司与用能单位以契约形式约定节能目 6%

管理服务 标,节能服务公司提供必要的服务,用能单位以

节能效果支付节能服务公司投入及其合理报酬的

业务活动。

22 060103

工程勘察 在采矿、工程施工前后,对地形、地质构造、地 6%

勘探服务 下资源蕴藏情况进行实地调查的业务活动。

长等网络元素的业务活动。

9 030200

增值电信 利用固网、移动网、卫星、互联网、有线电视网 6%

服务

络,提供短信和彩信服务、电子数据和信息的传

输及应用服务、互联网接入服务等业务活动。卫

星电视信号落地转接服务,按照增值电信服务缴

纳增值税。

建筑服务

10 040100

工程服务 新建、改建各种建筑物、构筑物的工程作业,包 11%

车的出租车010202 陆路货物运 铁路运输以外的陆路货物运输业务活动。包括公 11%

输服务

路运输、缆车运输、索道运输、地铁运输、城市

轻轨运输等。

4 010300 水路运输服 通过江、河、湖、川等天然、人工水道或者海洋 11%

务

航道运送货物或者旅客的运输业务活动。水路运

及测试服 技术支持服务的业务活动。

务

26 060203

信息系统 提供信息系统集成、网络管理、网站内容维护、 6%

服务

桌面管理与维护、信息系统应用、基础信息技术

管理平台整合、信息技术基础设施管理、数据中

心、托管中心、信息安全服务、在线杀毒、虚拟

主机等业务活动。包括网站对非自有的网络游戏

7 020000

邮政服务 中国邮政集团公司及其所属邮政企业提供邮件寄 11%

递、邮政汇兑和机要通信等邮政基本服务的业务

营改增税目税率与增值税率一览附表

其他权益性无形资产

销售不动产

销售不动产2016新增

建筑物

建筑物

5%

11%

10%

构筑物

构筑物

6%

6%

直接收费金融服务

直接收费金融服务

保险服务

人寿保险服务

财产保险服务

金融商品转让

金融商品转让

现代服务

研发和技术服务

研发服务

5%

6%

6%

合同能源管理服务

工程勘察勘探服务

专业技术服务新增

信息技术服务

软件服务

5%

6%

6%

电路设计及测试服务

信息系统服务

业务流程管理服务

信息系统增值服务新增

文化创意服务商标和着作权转ቤተ መጻሕፍቲ ባይዱ重分类销售无形资产

征收率

小规模纳税人以及允许适用简易计税方式计税的一般纳税人

小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产;一般纳税人发生按规定适用或者可以选择和简易计税方法计税的特定应税行为,但适用5%征收率的除外;

3%

销售不动产;经营租赁不动产土地使用权;转让营改增前取得的地地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸老项目通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务;中外合作油气田开采的原油、天然气;

居民日常服务

其它生活服务2018年注:除列举的生活服务之外的其它满足城乡居民日常生活需求提供的服务活动

其它生活服务

销售无形资产

销售无形资产2016新增

专利技术和非专利技术

专利技术和非专利技术

5%

营业税税目税率表

营业税税目税率表营改增试点地区税目税率对照表一、建筑业3%建筑、安装、修缮、装饰及其他工程作业建筑:新建、改建、扩建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或支柱、操作平台的安装或装设工程作业,以及各种窑炉和金属结构工程作业在内。

自建自用建筑物的自建行为,以及出租或投资入股的自建建筑物不是建筑业的征税范围)安装:生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备及其他各种设备的装配作业、安置工程作业(包括与设备相连的工作台、梯子、栏杄的装设工程作业和被安装设备的绝缘、防腐、保温、油漆等工程作业)、有线电视安装费。

修缮:对建筑物、构筑物、进行修补、加固、养护、改善,使之恢复原来的使用价值或延长其使用期限的工程作业装饰:有对建筑物、构筑物进行修饰,使之美观或有特定用途的工程作业。

其他工程作业:代办电信工程、水利工程、道路修建工程、钻井工程、平整土地、搭脚手架、疏浚工程、爆破工程、拆除建筑物或构筑物工程、绿化工程等工程作业。

纳税人提供的矿山爆破、穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理劳务,以及矿井、巷道构筑劳务也属于此税目的征收范围。

二、金融保险业5%金融:贷款业务(包括自有资金贷款和转贷业务)、金融商品转让业务(包括转让外汇、有价证券、非货物期货的所有权的业务)、金融经纪业务、邮政储蓄业务、其他金融业务(包括银行结算和票据贴现业务)。

境内外资金融机构从事的离岸银行业务,应在我国缴纳营业税(存款或购入金融商品行为,不征收营业税)保险:人身保险业务、责任保险业务。

三、文化体育业3%体育业:表演:单位和个人进行戏剧、歌舞、时装、健美、杂技、民间艺术、武术体育等表演活动的业务。

经营游览场所:公园、动(植)物园及其他各种游览场所销售门票的业务。

其他文化业:培训活动、举办文学、艺术、科技、讲座、演讲、报告会、图书馆的图书和资料借阅等业务。

*【提示】播映业务、会展业务已“营改增”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

析说明表

原营业税税率 3%

3% 3% 3% 5%

5%

5% 5% 3% 3% 3%、5% 5% 5%

增值税范围注释与营业税税目注释分析说明表

行业 项目 现行增值税税率

陆路运输、缆车运输、索道运输、水路运输、 交通运输业 航空运输、管道运输、地铁运输、城市轻轨运 11%(税率)、3%(征收率) 输、铁路运输 邮政业 电信业 有形动产租赁 研发和技术服务 邮政普遍服务、邮政特殊服务、其他邮政服务 11%(税率)、3%(征收率) 基础电信服务 增值电信服务 有形动产融资租赁、有形动产经营性租赁 11%(税率)、4%(征收率) 6%(税率)、3%(征收率) 17%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率) 6%(税率)、3%(征收率)

研发服务、技术转让服务、技术咨询服务、合 同能源管理服务、工程勘察勘探服务 软件服务、电路设计及测试服务、 信息技术服务 信息系统服务、业务流程管理服务 设计服务、商标著作权转让服务、 知识产权服务、广告服务 文化创意服务 会议展览服务 航空服务、港口码头服务、 打捞救助服务、装卸搬运服务 物流辅助务 货运客运场站服务 货物运输代理服务、代理报关服务、仓储服务 鉴证咨询服务 认证服务、鉴证服务、咨询服务